Tamaño y Participación del Mercado de TIC de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

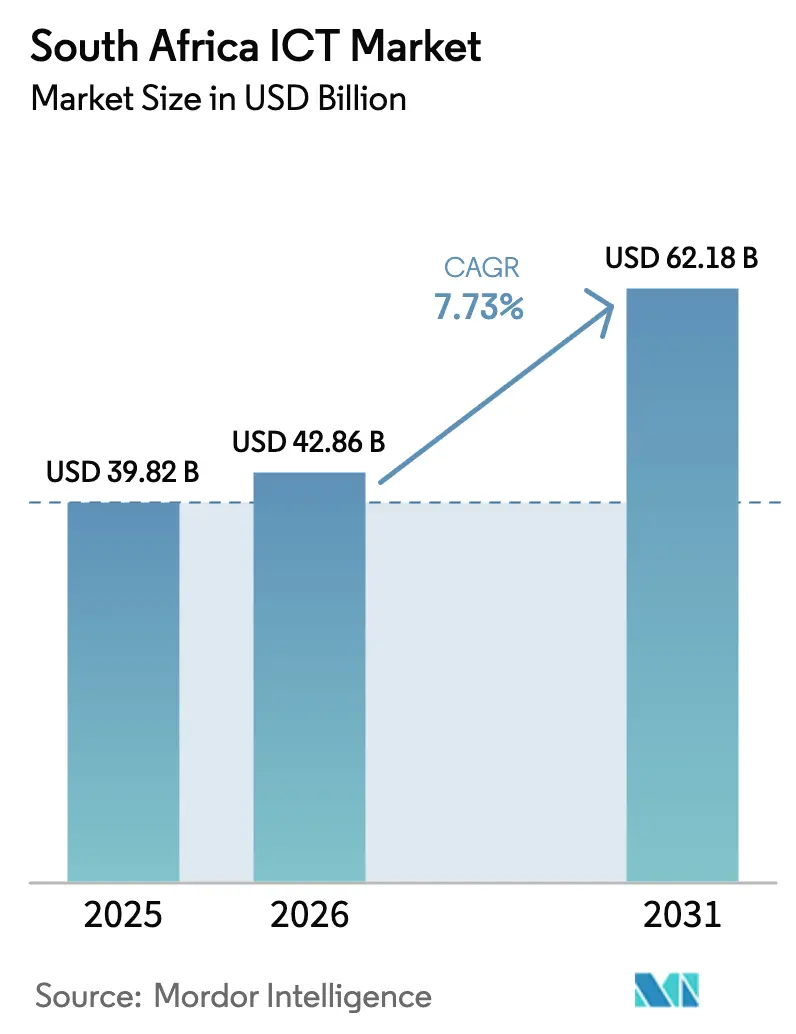

| Tamaño del mercado en el año base (2025) | 39.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 42.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.73% CAGR |

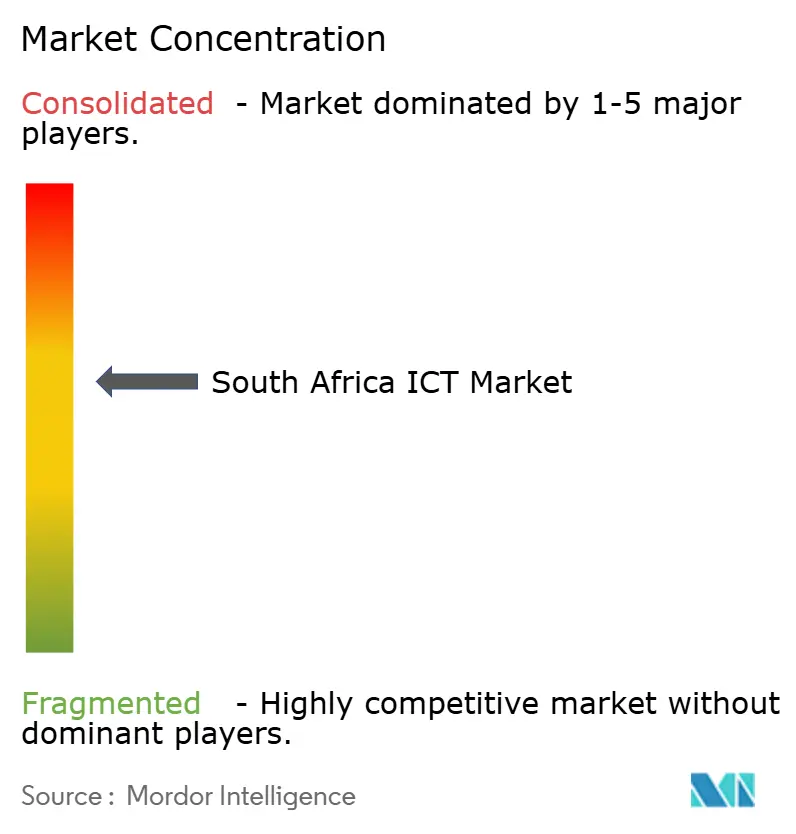

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Sudáfrica por Mordor Intelligence

El tamaño del Mercado de TIC de Sudáfrica fue valorado en USD 39.820 millones en 2025 y se estima que crecerá desde USD 42.860 millones en 2026 hasta alcanzar USD 62.180 millones en 2031, a una CAGR del 7,73% durante el período de previsión (2026-2031). La infraestructura digital ha pasado de ser un gasto discrecional a convertirse en un escudo estratégico frente a los impactos en el suministro eléctrico y la conectividad, y las empresas ahora diseñan sus presupuestos en torno a la continuidad del negocio más que a la eficiencia de costos pura. El impulso proviene de los mandatos de pagos en tiempo real, el lanzamiento de centros de datos de escala hiperscale y los nodos de computación en el borde que mantienen las aplicaciones críticas activas durante los cortes de carga de la Etapa 6. Las empresas de telecomunicaciones están reutilizando los activos 5G para banda ancha inalámbrica fija, las empresas de tecnología financiera están integrando servicios bancarios de nivel superior a través de API abiertas, y el gasto en seguridad en la nube está aumentando a medida que los aseguradores de ciberseguros endurecen sus condiciones. Las implementaciones híbridas equilibran el cumplimiento de la residencia de datos con la computación elástica, mientras que los vales gubernamentales ayudan a las pequeñas empresas a superar los sistemas heredados y cerrar la brecha digital dentro del mercado de TIC de Sudáfrica.

Conclusiones Clave del Informe

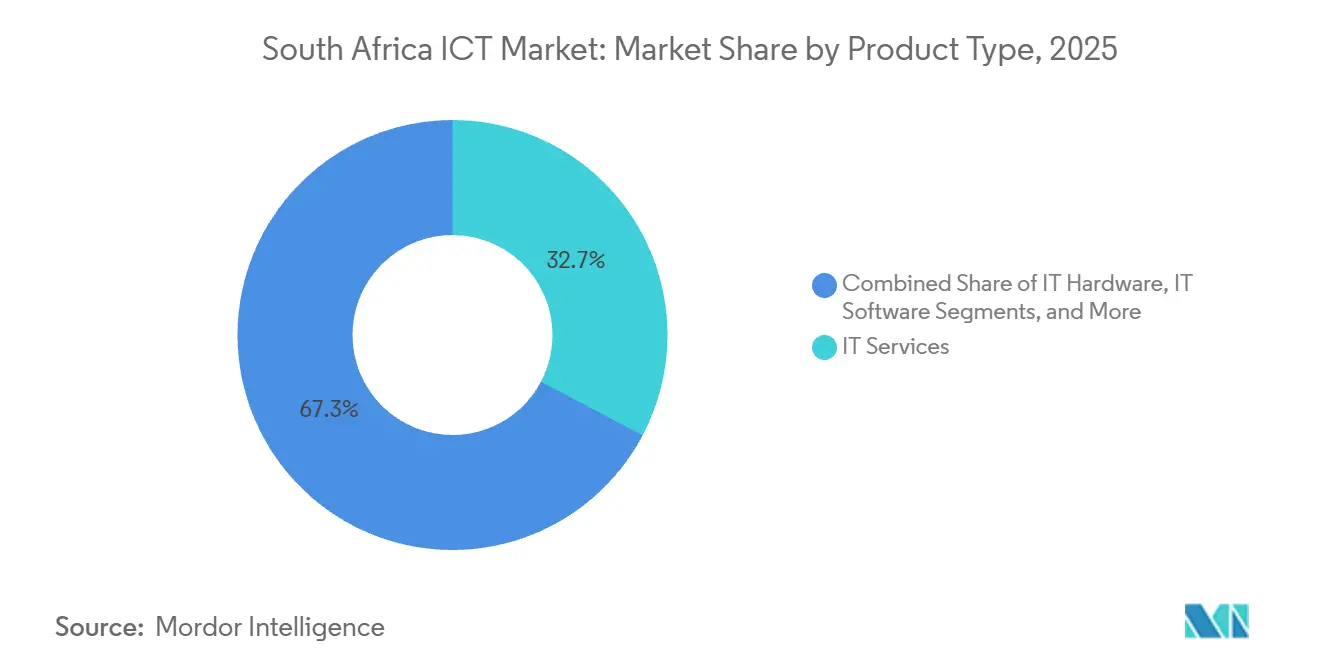

- Por tipo de producto, los servicios de TI lideraron con el 32,73% de la participación del mercado de TIC de Sudáfrica en 2025, mientras que la seguridad de TI y la ciberseguridad avanzan a una CAGR del 8,33% hasta 2031.

- Por tamaño de empresa, las grandes empresas captaron el 62,84% del gasto en 2025 en el mercado de TIC de Sudáfrica; las pequeñas y medianas empresas están en camino de alcanzar una CAGR del 8,78% hasta 2031.

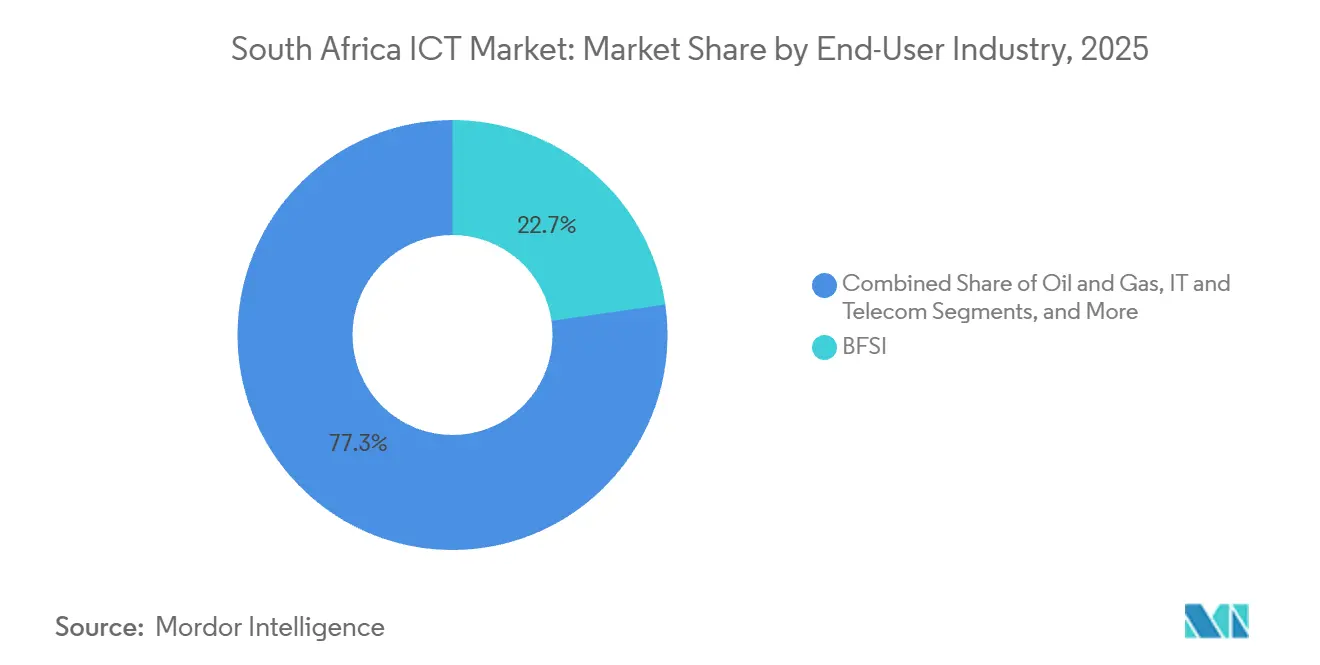

- Por vertical de usuario final, el BFSI representó una participación del 22,74% del tamaño del mercado de TIC de Sudáfrica en 2025, aunque se prevé que el sector sanitario se expanda a una CAGR del 8,43% hasta 2031.

- Por modelo de implementación, la nube representó el 46,83% de los ingresos en 2025 en el mercado de TIC de Sudáfrica, mientras que se proyecta que la arquitectura híbrida registre una CAGR del 8,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TIC de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida transformación digital en el BFSI | +2.1% | Nacional, concentrada en los centros financieros de Gauteng y Cabo Occidental | Mediano plazo (2-4 años) |

| Sólido despliegue de 5G y subastas de espectro | +1.8% | Nacional, con cobertura temprana en las áreas metropolitanas de Johannesburgo, Ciudad del Cabo y Durban | Corto plazo (≤ 2 años) |

| Planes gubernamentales SA Connect y de Banda Ancha Nacional | +1.5% | Nacional, con prioridad en zonas rurales y municipales desatendidas | Largo plazo (≥ 4 años) |

| Inversiones empresariales en nube e infraestructura de centros de datos de escala hiperscale | +1.9% | Nacional, anclada en los clústeres de centros de datos de Ciudad del Cabo y Johannesburgo | Mediano plazo (2-4 años) |

| Auge en la adopción de API de banca abierta liderada por empresas de tecnología financiera | +1.2% | Nacional, con mayor penetración en centros urbanos | Corto plazo (≤ 2 años) |

| Microcentros de datos de borde alimentados por energía fotovoltaica ante los cortes de carga | +0.9% | Nacional, crítico en regiones con frecuente inestabilidad de la red eléctrica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Transformación Digital en el BFSI

La renovación de los sistemas centrales se ha convertido en un arma competitiva para los bancos, más que en una actualización periódica. El programa plurianual en la nube de Standard Bank está migrando el 80% de las cargas de trabajo transaccionales a microservicios, reduciendo el fraude sin presencia de tarjeta en un 22% en 2025. Absa completó una refactorización en nube híbrida que redujo los ciclos de lanzamiento de productos de nueve meses a seis semanas. El mandato de pagos en tiempo real vigente desde 2027 obliga a los prestamistas de segundo nivel a adoptar la orquestación en la nube, ya que los núcleos heredados no pueden alcanzar la liquidación en menos de un segundo. El modelo de crédito de aprendizaje automático de FirstRand ahora aprueba préstamos para pymes en 15 minutos. El modelo sin sucursales de TymeBank, el banco retador, alcanzó 10 millones de clientes, demostrando que la escala exclusivamente digital es viable incluso en segmentos sensibles a las comisiones.

Sólido Despliegue de 5G y Subastas de Espectro

La subasta de 2022 desbloqueó las bandas de 3,6 GHz y 700 MHz, permitiendo que el 5G cubriera a la mitad de la población a finales de 2024.[1] Autoridad Independiente de Comunicaciones de Sudáfrica, "Informe de Subasta de Espectro 2022," icasa.org.za La red de 500 sitios de Vodacom entregó ráfagas de 1,2 Gbps en Johannesburgo, permitiendo a las empresas sustituir las líneas MPLS por conexiones inalámbricas fijas. MTN lanzó un núcleo independiente con segmentación de red para telemedicina, reduciendo la pérdida de paquetes por debajo del 1% en consultas de vídeo rurales. El plan ilimitado de 5G de Rain, con un precio de ZAR 599 (USD 36,93) al mes, captó 250.000 usuarios a mediados de 2025. Las emisoras han impugnado la próxima subasta de banda media prevista para finales de 2026, una disputa que podría limitar los objetivos de latencia del IoT si no se resuelve.

Planes Gubernamentales SA Connect y de Banda Ancha Nacional

El presupuesto de 2025/26 destinó ZAR 710 millones (USD 43,77 millones) para extender el backhaul de fibra a 1.800 sitios públicos. El despliegue depende de Broadband Infraco, cuyo proceso de rescate de 2024 expuso riesgos de financiación para los enlaces rurales. Los municipios deben emitir permisos de paso en 60 días, pero el 40% de los proyectos en municipios urbanos aún superaron retrasos de más de un año en 2025. El piloto de identidad digital MyMzansi tiene como objetivo incorporar a 5 millones de ciudadanos, reduciendo las visitas presenciales al gobierno en un 60%. Los pilotos de ciudades inteligentes en Ciudad del Cabo, Johannesburgo y Durban siguen siendo compartimentos estancos, lo que limita el análisis de datos entre municipios.

Inversiones Empresariales en Nube e Infraestructura de Centros de Datos de Escala Hiperscale

Las regiones de Azure de Microsoft redujeron la latencia de 180 ms a través de Europa a menos de 5 ms localmente, desbloqueando cargas de trabajo de negociación en tiempo real. El sitio de Google Cloud en Johannesburgo añadió una interconexión directa con la Bolsa de Valores de Johannesburgo para una ejecución de submilisegundos. Las Zonas Locales de AWS en Ciudad del Cabo permiten a las empresas mantener los datos sensibles en el país mientras acceden a catálogos de servicios completos. Los campus respaldados por energía solar de Teraco y Africa Data Centres garantizan el tiempo de actividad durante los cortes de carga de la Etapa 6, un diferenciador que atrajo a nuevos inquilinos. La capacidad solar local reduce los costos de diésel en ZAR 15 millones (USD 0,92 millones) anuales en una instalación de Ciudad del Cabo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de espectro y dispositivos | -0.8% | Nacional, con impacto desproporcionado en zonas rurales y áreas urbanas de bajos ingresos | Mediano plazo (2-4 años) |

| Tiempo de inactividad de la red inducido por los cortes de carga | -1.1% | Nacional, más grave en provincias con infraestructura eléctrica envejecida | Corto plazo (≤ 2 años) |

| Aumento de las primas de ciberseguros que presionan los presupuestos de las pymes | -0.6% | Nacional, concentrado entre empresas con ingresos inferiores a ZAR 50 millones | Corto plazo (≤ 2 años) |

| Normativas municipales fragmentadas sobre derechos de paso que retrasan el despliegue de fibra | -0.9% | Nacional, más agudo en los municipios de Gauteng, KwaZulu-Natal y Cabo Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tiempo de Inactividad de la Red Inducido por los Cortes de Carga

Los apagones de la Etapa 6 afectaron 120 días en 2024 y 95 días en 2025, dejando fuera de servicio el 18% de los sitios móviles de Vodacom durante más de cuatro horas seguidas. MTN gastó ZAR 1.200 millones equipando 3.000 torres con baterías de litio, extendiendo el tiempo de funcionamiento pero aumentando los gastos operativos en un 15%. Las antiguas líneas de cobre de Telkom fallaron durante los apagones, afectando a 200.000 usuarios de ADSL. Un banco perdió seis horas de acceso a la aplicación móvil, dejando de percibir ZAR 8 millones (USD 0,49 millones) en comisiones. Las pérdidas nacionales de TIC por combustible, baterías y tiempo de inactividad superaron los ZAR 12.000 millones (USD 0,074 millones) en 2024.

Aumento de las Primas de Ciberseguros que Presionan los Presupuestos de las Pymes

Las primas aumentaron un 35% en 2025 tras las pérdidas por ransomware que alcanzaron ZAR 2.200 millones (USD 0,14 millones). Los aseguradores ahora exigen autenticación multifactor, detección y respuesta en endpoints y análisis trimestrales, añadiendo ZAR 180.000 (USD 11.097,07) al cumplimiento anual para empresas de entre 50 y 200 empleados. El 58% de las pymes con ingresos inferiores a ZAR 50 millones (USD 3,08 millones) abandonaron la cobertura en 2025, confiando en antivirus gratuitos que apenas frenan el relleno de credenciales responsable del 72% de las brechas.[2]Agencia de Desarrollo de Pequeñas Empresas, "Fondo de Digitalización de Pymes 2025," seda.org.za Las nuevas directrices de la Asociación de Aseguradores de Sudáfrica penalizan a las empresas sin certificación ISO 27001, un proceso que supone ZAR 350.000 (USD 21.577,63). La brecha deja a las grandes corporaciones adoptando la confianza cero mientras las pequeñas empresas permanecen expuestas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Servicios Enmascara el Auge de la Seguridad

Los servicios de TI de Sudáfrica representaron el 32,73% del mercado de TIC de Sudáfrica en 2025, impulsados por transformaciones externalizadas y contratos de procesos de negocio. Los integradores globales ampliaron su plantilla local como arbitraje de costos frente a los centros de entrega europeos, y las empresas nacionales capitalizaron las migraciones a la nube que requerían asesoría, refactorización y soporte gestionado. Los ingresos por servicios de comunicaciones se erosionaron cuando las empresas reemplazaron las redes MPLS por redes de área amplia definidas por software a la mitad del costo, lo que llevó a los operadores a abandonar los contratos de voz de bajo margen. La demanda de hardware de TI se suavizó a medida que el modelo de dispositivo como servicio trasladó las laptops a arrendamientos operativos, comprimiendo los márgenes de los proveedores. En contraste, la seguridad de TI y la ciberseguridad avanzan a una CAGR del 8,33%, la más rápida entre las líneas de productos, ya que las multas de la POPIA impulsan las herramientas de gestión de identidades y de postura en la nube. El gasto en software se bifurca entre las actualizaciones de ERP y el desarrollo nativo en la nube, especialmente con los usuarios de SAP migrando a S/4HANA Cloud. Las ventas de infraestructura a los hiperescaladores redujeron los volúmenes en las instalaciones locales, aunque los dispositivos perimetrales robustos para el mantenimiento predictivo impulsaron las ventas de hardware de nicho.

El panorama de cumplimiento normativo amplió el tamaño del mercado de TIC de Sudáfrica para las suites de seguridad, ya que las aseguradoras exigieron controles más estrictos. Los módulos de identidad, privilegios y confianza cero ahora se agrupan con suscripciones de detección gestionada dirigidas a las pymes que carecen de analistas internos. Los ingresos por servicios vinculados a contratos de nube plurianuales se mantienen estables, garantizando flujos de rentas predecibles. Los proveedores que integran la seguridad en sus catálogos de servicios defienden mejor sus márgenes que los revendedores especializados. Los proveedores de hardware que buscan oportunidades en la computación perimetral ofrecen pasarelas de bajo consumo y sin ventilador que resisten el polvo y el calor en minas y almacenes minoristas. Los líderes en crecimiento incorporan respaldo de energía renovable para garantizar el tiempo de actividad, una característica crítica durante las interrupciones de red de Etapa 6.

Por Tamaño de Empresa: La Aceleración de las Pymes Impulsada por los Vales

Las grandes empresas generaron el 62,84% del gasto de 2025, lo que refleja sus amplios presupuestos de transformación para núcleos de nube híbrida y canalizaciones de análisis. Los bancos, minoristas y grandes empresas mineras firmaron contratos plurianuales de nueve cifras que anclan los ingresos predecibles de los proveedores. Sin embargo, las pequeñas y medianas empresas lideraron con una CAGR del 8,78%, ayudadas por vales gubernamentales que subvencionan aplicaciones en la nube y suites de seguridad. El mercado de TIC de Sudáfrica responde con precios de pago por uso, permitiendo a las pymes cambiar el gasto de capital irregular por gastos operativos constantes. Las empresas emergentes nativas digitales se lanzan directamente en software como servicio, evitando la dependencia de sistemas heredados, y las empresas de tecnología financiera de puntos de venta combinan hardware con software gratuito para suavizar la resistencia a las suscripciones.

La escasez de habilidades limita los recorridos de las pymes hacia la nube, por lo que los paquetes de servicios gestionados a ZAR 8.000 (USD 493,20) al mes atraen a empresas que carecen de personal certificado. Los descuentos por volumen permiten a las corporaciones negociar un 40% de descuento en las listas de licencias, ampliando la brecha de asequibilidad. Los fondos gubernamentales apuntan a esta brecha cofinanciando sistemas de ERP y cadena de suministro para pymes manufactureras, permitiendo la integración con compradores corporativos. Las grandes empresas, mientras tanto, canalizan los ahorros de la elasticidad de la nube hacia la innovación orientada al cliente en lugar del mantenimiento de la infraestructura. Los proveedores que segmentan sus carteras por tamaño de empresa mantienen la cuota de cartera en todos los segmentos, y la contratación pública se asemeja cada vez más a los marcos empresariales, endureciendo los estándares para todos los proveedores dentro del mercado de TIC de Sudáfrica.

Por Vertical de Usuario Final: El Sector Sanitario Supera al BFSI en el Mandato de Registros Digitales

El BFSI retuvo el 22,74% del gasto en 2025, pero el sector sanitario avanza a toda velocidad con una CAGR del 8,43%, el ritmo vertical más alto hasta 2031. Las mejoras en los hospitales públicos provienen de la Estrategia de Salud Digital del Seguro Nacional de Salud, que financia el despliegue de registros médicos electrónicos interoperables. Los grupos privados desplegaron registros médicos electrónicos en la nube en 54 sitios, logrando ahorros tangibles al reducir las pruebas duplicadas. Los presupuestos del BFSI siguen siendo intensivos en cumplimiento, destinando una cuarta parte del gasto en TI al análisis contra el lavado de dinero, pero el crecimiento se modera a medida que la modernización de los sistemas centrales alcanza su punto máximo. Los minoristas intensifican los proyectos omnicanal, la minería aprovecha los gemelos digitales para el mantenimiento, y el sector público migra los ministerios a arquitecturas híbridas, ampliando las oportunidades dentro del mercado de TIC de Sudáfrica.

El ascenso del sector sanitario depende de las plataformas de telemedicina que extienden la atención especializada a las provincias remotas a través del 5G y los nodos de borde. Los hospitales integran herramientas de triaje con inteligencia artificial, reduciendo los cuellos de botella en urgencias, mientras que los archivos de imágenes en la nube reducen los costos de almacenamiento. Los bancos persiguen el análisis del fraude y los ecosistemas de banca abierta, aunque los retadores de tecnología financiera desvían los ingresos por comisiones sin control. La manufactura digitaliza las plantas de producción con sensores de IoT, y los pilotos de redes inteligentes en las empresas de servicios públicos sientan las bases para la fijación dinámica de precios. El despliegue a gran escala de Teams en educación lleva la colaboración a 25.000 escuelas, reforzando la familiaridad con la nube entre los estudiantes que se incorporan al mercado laboral. Los proveedores con planos verticales aseguran el potencial de venta cruzada, elevando el tamaño del mercado de TIC de Sudáfrica en todas las industrias.[3]Departamento de Educación Básica, "Estrategia de TIC 2025," education.gov.za

Por Modelo de Implementación: El Híbrido Gana Terreno a Medida que la Ley de Protección de Información Personal Impone la Residencia de Datos

La nube representó el 46,83% de los ingresos en 2025, pero el híbrido es el de mayor crecimiento con una CAGR del 8,67%. Los bancos almacenan los datos de transacciones localmente pero ejecutan los modelos de fraude en la nube pública, cumpliendo las normas de residencia mientras obtienen computación elástica. Las Zonas Locales de AWS y las regiones de Google acortan la latencia, permitiendo a las empresas trasladar chatbots, análisis y desarrollo y pruebas a la nube mientras anclan los registros sensibles localmente. El modelo local persiste en defensa e infraestructura crítica, donde prevalecen las configuraciones con aislamiento de red. El borde constituye un tercer nivel, colocando servidores en puntos de venta minoristas para actualizaciones instantáneas de inventario y sincronizando durante la noche con almacenes en la nube, un patrón que reduce las tarifas de red de área amplia en un 60%.

La adopción híbrida lucha contra la escasez de talento, ya que el 54% de las empresas no puede encontrar personal con fluidez en todas las plataformas. Los servicios híbridos gestionados aumentan para llenar el vacío, combinando el tiempo de actividad vinculado a acuerdos de nivel de servicio con orientación regulatoria. Durante los picos de fin de mes, los bancos amplían la computación a la nube, evitando ZAR 200 millones (USD 12,33 millones) en capital inmovilizado durante tres años. Las pymes se inclinan por la nube completa, prescindiendo por completo de las salas de servidores. Los operadores de centros de datos se diferencian a través del tiempo de actividad alimentado por energía solar que protege las cargas de trabajo de la inestabilidad de Eskom, atrayendo a clientes sensibles al cumplimiento. A medida que evolucionan las conversaciones sobre soberanía de datos, las arquitecturas híbridas se consolidan como el estándar predeterminado dentro del mercado de TIC de Sudáfrica.

Análisis Geográfico

Gauteng y Cabo Occidental contribuyen aproximadamente el 65% del gasto nacional, anclados por las sedes financieras y los clústeres de escala hiperscale. La fibra llegó a 12 millones de locales a mediados de 2025, triplicando la penetración combinada en Nigeria y Kenia, aunque las disputas sobre permisos de paso en municipios urbanos retrasaron dos quintos de los proyectos y limitaron la adopción de banda ancha entre los hogares de menores ingresos. El despliegue de ciudades inteligentes de KwaZulu-Natal instaló 5.000 sensores para el tráfico y las fugas de agua, pero las brechas de interoperabilidad con otras metrópolis dificultan el intercambio de datos. Cabo Oriental y Limpopo se beneficiaron de las extensiones de backhaul de SA Connect a escuelas y clínicas, aunque la fibra de última milla sigue siendo comercialmente inviable donde los ingresos promedian menos de ZAR 8.000 (USD 493,20) al mes.

El ancho de banda transfronterizo mejoró después de que Liquid Intelligent Technologies redujera la latencia entre Johannesburgo y Nairobi a 22 ms, permitiendo a los proveedores de software como servicio sudafricanos atender a África Oriental sin racks locales. Los cables submarinos que llegan a Ciudad del Cabo añaden 40 Tbps de capacidad, aunque el tráfico de streaming consume el 70% del ancho de banda máximo, limitando el margen para las cargas de trabajo empresariales en las ventanas nocturnas. La cobertura de espectro varía ampliamente, con Gauteng alcanzando el 60% de cobertura 5G frente al 15% en el Cabo del Norte, lo que refleja el enfoque de los operadores en los mercados urbanos con mayor ingreso promedio por usuario.

El fondo de servicio universal de la Autoridad Independiente de Comunicaciones de Sudáfrica subvencionó 200 torres rurales, pero las contribuciones cayeron un 18% en 2024 a medida que los ingresos de los operadores se enfriaron, amenazando la sostenibilidad. Las normas municipales de fibra siguen divergiendo entre 257 autoridades, lo que genera llamados a un marco nacional único de permisos. A pesar de estos vientos en contra, el mercado de TIC de Sudáfrica sigue atrayendo inversión extranjera directa, reforzando su papel como plataforma de lanzamiento para la expansión en el África subsahariana.

Panorama Competitivo

El mercado de TIC de Sudáfrica exhibe una concentración moderada, con los diez mayores proveedores representando aproximadamente el 45% de los ingresos de 2025, dejando amplio margen para los competidores agresivos. La dinámica competitiva está cambiando a medida que los proveedores de escala hiperscale pasan a alianzas directas con proveedores independientes de software, excluyendo a los integradores de sistemas tradicionales de los trabajos de implementación de alto margen. Las empresas de telecomunicaciones también están difuminando los límites históricos, y los operadores móviles están adquiriendo activos de fibra para defender su cuota de conectividad doméstica. Como resultado, los socios de canal heredados ahora pivotan hacia servicios gestionados específicos de la industria que agrupan consultoría, seguridad y soporte de cumplimiento. La presión sobre los precios se intensifica porque el 5G inalámbrico fijo puede desplegarse más rápidamente que la fibra, lo que permite a los operadores captar clientes antes de que se concedan los permisos de obras civiles.

La adquisición por parte de Vodacom de una participación minoritaria en un importante mayorista de fibra señala una convergencia más profunda entre los dominios móvil y de línea fija y desafía la posición de larga data de Telkom en la banda ancha fija. La expansión local de Azure de Microsoft vino acompañada de 15 acuerdos exclusivos con proveedores independientes de software que desvían los ingresos de integración de socios con décadas de antigüedad y aceleran la adopción de software como servicio. Los nuevos participantes como Rain utilizan agresivos descuentos del 40% en planes ilimitados de 5G para captar hogares periurbanos a los que los constructores de fibra no pueden llegar, mientras que la plataforma integrada de punto de venta e inventario de Yoco ha incorporado a 400.000 comerciantes fuera del ecosistema bancario tradicional. MTN se diferencia tecnológicamente utilizando un núcleo 5G independiente para ofrecer segmentos de red con rendimiento garantizado para telemedicina y otras aplicaciones empresariales sensibles a la latencia.

Las canalizaciones de innovación siguen activas, con las solicitudes de patentes en optimización de redes con inteligencia artificial aumentando un 35% interanual; un proveedor global afirma que sus algoritmos predictivos pueden detectar fallos en estaciones base con tres días de antelación, reduciendo los costos de mantenimiento en campo en una quinta parte. La consolidación se acelera a medida que Telkom y MTN exploran una fusión que crearía un operador con más de 60 millones de líneas móviles más una red de fibra nacional, aunque los reguladores podrían imponer desinversiones para salvaguardar la competencia. Los estándares de acceso al mercado se están endureciendo, y el 72% de las grandes empresas ahora exige la certificación ISO 27001 antes de adjudicar contratos de servicios gestionados, un listón que favorece a los proveedores de servicios globales con una gobernanza madura sobre las empresas locales más pequeñas. Los integradores de sistemas que antes prosperaban con los despliegues de licencias perpetuas deben, por tanto, pivotar hacia contratos basados en resultados que garanticen el tiempo de actividad, el cumplimiento y los tiempos de respuesta ante amenazas. En general, el posicionamiento estratégico ahora depende de la capacidad de combinar la capacidad local de centros de datos con soluciones específicas de la industria, creando una carrera armamentística que redefinirá la cuota de mercado en los próximos cinco años.

Líderes de la Industria de TIC de Sudáfrica

IBM Corporation

Microsoft Corporation

Dell Technologies Inc.

Oracle Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: MTN Group Limited anunció un programa de ZAR 4.200 millones (USD 231 millones) para desplegar Open RAN en 2.000 estaciones base antes de diciembre de 2026 en MTN Sudáfrica.

- Diciembre de 2025: Liquid Intelligent Technologies invirtió ZAR 1.800 millones (USD 99 millones) en el cable submarino 2Africa, asegurando el 20% de la capacidad de Liquid Intelligent Technologies.

- Noviembre de 2025: Oracle Corporation lanzó una región en la nube de ZAR 2.100 millones (USD 116 millones) en Johannesburgo, ofreciendo una latencia inferior a 5 milisegundos en Oracle Sudáfrica.

- Octubre de 2025: Telkom SA SOC Limited y MTN Group Limited fusionaron sus infraestructuras de torres en una empresa conjunta de ZAR 8.500 millones (USD 468 millones) en la Empresa Conjunta Telkom-MTN.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de tecnologías de la información y la comunicación de Sudáfrica como todos los ingresos generados dentro del país a partir de servicios de red, infraestructura de telecomunicaciones, hardware informático, software, soluciones de ciberseguridad, servicios gestionados y en la nube, capacidad de centros de datos y servicios profesionales relacionados que permiten la creación, el almacenamiento, la transmisión y el análisis de información digital.

Los dispositivos electrónicos de consumo, como televisores, consolas de videojuegos independientes y periféricos de marca blanca, están excluidos, ya que siguen cadenas de valor minoristas separadas.

Descripción General de la Segmentación

- Por Tipo de Producto

- Hardware de TI

- Hardware Informático

- Equipos de Red

- Periféricos

- Software de TI

- Servicios de TI

- Consultoría e Implementación de TI

- Externalización de TI

- Externalización de Procesos de Negocio

- Servicios de Seguridad Gestionados

- Servicios en la Nube y de Plataforma

- Infraestructura de TI

- Seguridad de TI / Ciberseguridad

- Seguridad de Aplicaciones

- Seguridad en la Nube

- Seguridad de Datos

- Seguridad de Redes

- Seguridad de Endpoints

- Protección de Infraestructura

- Gestión Integrada de Riesgos

- Gestión de Identidades y Accesos

- Servicios de Comunicación

- Hardware de TI

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Vertical de Industria de Usuario Final

- BFSI

- Gobierno y Sector Público

- Petróleo y Gas

- TI y Telecomunicaciones

- Comercio Minorista, Comercio Electrónico y Consumidores

- Manufactura e Industrial

- Energía y Servicios Públicos

- Sanidad

- Otras Verticales de Industria de Usuario Final (Transporte, Logística, Educación, Hostelería)

- Por Modelo de Implementación

- Local

- Nube

- Híbrido

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas con directores de información, operadores de telecomunicaciones, operadores de centros de datos, revendedores en la nube y responsables de adquisiciones en Gauteng, Cabo Occidental y KwaZulu-Natal verificaron los márgenes de precios, las canalizaciones de proyectos y los obstáculos para la adopción. Los comentarios de expertos regulatorios y consultores de la industria fueron fundamentales para someter a prueba de estrés los supuestos a largo plazo sobre el suministro eléctrico y la disponibilidad de espectro.

Investigación Documental

Los analistas de Mordor comenzaron con conjuntos de datos macroeconómicos y sectoriales disponibles públicamente de Estadísticas Sudáfrica, la Autoridad Independiente de Comunicaciones de Sudáfrica, los documentos presupuestarios del Tesoro Nacional, la Unión Internacional de Telecomunicaciones y el Banco Mundial. Estas fuentes establecen los fondos de ingresos históricos, los envíos de dispositivos, las líneas de banda ancha, las tarifas de espectro y los vínculos con el PIB. Los archivos de empresas, las gacetas provinciales, las notas de asociaciones comerciales de Business Unity South Africa y los medios de comunicación empresariales de renombre nos ayudaron a rastrear el gasto de capital de los operadores, los presupuestos de TI empresariales, las brechas de talento y los movimientos de política. Luego analizamos repositorios de pago, D&B Hoovers para los estados financieros de proveedores locales y Dow Jones Factiva para el flujo de operaciones y las adjudicaciones de contratos, con el fin de agudizar las señales de crecimiento. Las fuentes mencionadas son ilustrativas; se consultaron muchas referencias adicionales para validar las cifras y llenar las lagunas de información.

Dimensionamiento del Mercado y Previsión

Un modelo descendente convierte las divulgaciones de ingresos por servicios de la Autoridad Independiente de Comunicaciones de Sudáfrica y los datos de formación de capital de Estadísticas Sudáfrica en fondos de gasto de 2024, que luego se dividen por segmento utilizando ratios de presupuesto de TI empresarial y recuentos de suscriptores. Las verificaciones ascendentes, los resúmenes de proveedores muestreados, las importaciones de dispositivos y el precio de venta promedio multiplicado por los volúmenes de unidades afinan los totales. Los impulsores clave del modelo incluyen el tráfico de datos móviles, las suscripciones de banda ancha fija, las tasas de migración a la nube empresarial, las tendencias del tipo de cambio y las asignaciones de TIC del sector público. Las previsiones hasta 2030 se basan en regresión multivariante respaldada por superposiciones de ARIMA, con elasticidades derivadas de series históricas de PIB, población y penetración de teléfonos inteligentes. Cuando los datos de envíos granulares son escasos, interpolamos utilizando diferenciales de crecimiento promedio de tres años observados en mercados adyacentes y validamos direccionalmente a través de entrevistas con distribuidores.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos capas que busca variaciones con respecto a los puntos de referencia externos y las ediciones anteriores. Las desviaciones materiales desencadenan llamadas de seguimiento con los encuestados anteriores. El modelo de TIC de Sudáfrica se actualiza anualmente, y se emiten actualizaciones intermedias si la intensidad de los cortes de carga, las fluctuaciones del tipo de cambio o las adjudicaciones de espectro se desvían más de un cinco por ciento de los supuestos base.

Por Qué la Línea de Base de TIC de Sudáfrica de Mordor Resiste el Escrutinio

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas de segmentos, convierten las divisas en fechas distintas o aplican curvas optimistas de penetración de dispositivos.

Los principales factores de divergencia se centran en las elecciones de alcance —algunos estudios incluyen los dispositivos de consumo, otros excluyen los ingresos por servicios de telecomunicaciones—, la profundidad de la validación primaria y la frecuencia de actualización. Los informes de Mordor utilizan una definición equilibrada de TIC, actualizaciones anuales y modelado de doble método, lo que mantiene nuestro valor de 2025 de USD 39.720 millones tanto actualizado como reproducible.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 39.720 millones (2025) | ||

| USD 47.920 millones (2025) | Consultora Global A | Incluye dispositivos electrónicos de consumo y utiliza comparables más amplios de África con entrevistas limitadas a expertos del país |

| USD 21.600 millones (2024) | Revista Especializada B | Excluye los ingresos por servicios de telecomunicaciones y se basa principalmente en revisiones documentales sin resúmenes de proveedores |

| USD 3.030 millones (2024) | Asociación de la Industria C | Se centra únicamente en el hardware de TI; omite los segmentos de software, servicios y conectividad |

Estas comparaciones muestran que, una vez que se igualan el alcance y el rigor de la validación, la línea de base disciplinada y documentada abiertamente de Mordor ofrece a los responsables de la toma de decisiones el punto de partida más fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de TIC de Sudáfrica en 2031?

Se prevé que el mercado de TIC de Sudáfrica alcance USD 62.180 millones en 2031.

¿Qué segmento crece más rápido dentro del gasto en TIC de Sudáfrica?

Se proyecta que la seguridad de TI y la ciberseguridad se expandan a una CAGR del 8,33% hasta 2031.

¿Por qué las implementaciones híbridas están ganando terreno entre las empresas sudafricanas?

Los modelos híbridos satisfacen las normas de residencia de datos de la Ley de Protección de Información Personal al tiempo que ofrecen elasticidad en la nube y menores costos de capacidad máxima.

¿Cómo influirá el 5G en las estrategias de conectividad empresarial?

El 5G inalámbrico fijo y la segmentación de red permiten a las empresas sustituir las líneas MPLS o habilitar servicios de baja latencia como la telemedicina.

¿Qué factores impulsan la adopción de tecnología por parte de las pymes en Sudáfrica?

Los vales gubernamentales, los precios de la nube de pago por uso y los servicios de seguridad integrados reducen las barreras de entrada para las pequeñas empresas.

¿Cómo afectan los cortes de carga a la inversión en infraestructura de TIC?

Los frecuentes apagones de la Etapa 6 empujan a las empresas hacia soluciones de borde y centros de datos respaldados por energía solar que garantizan el tiempo de actividad.

Última actualización de la página el: