Tamaño y Cuota del Mercado de ICT de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

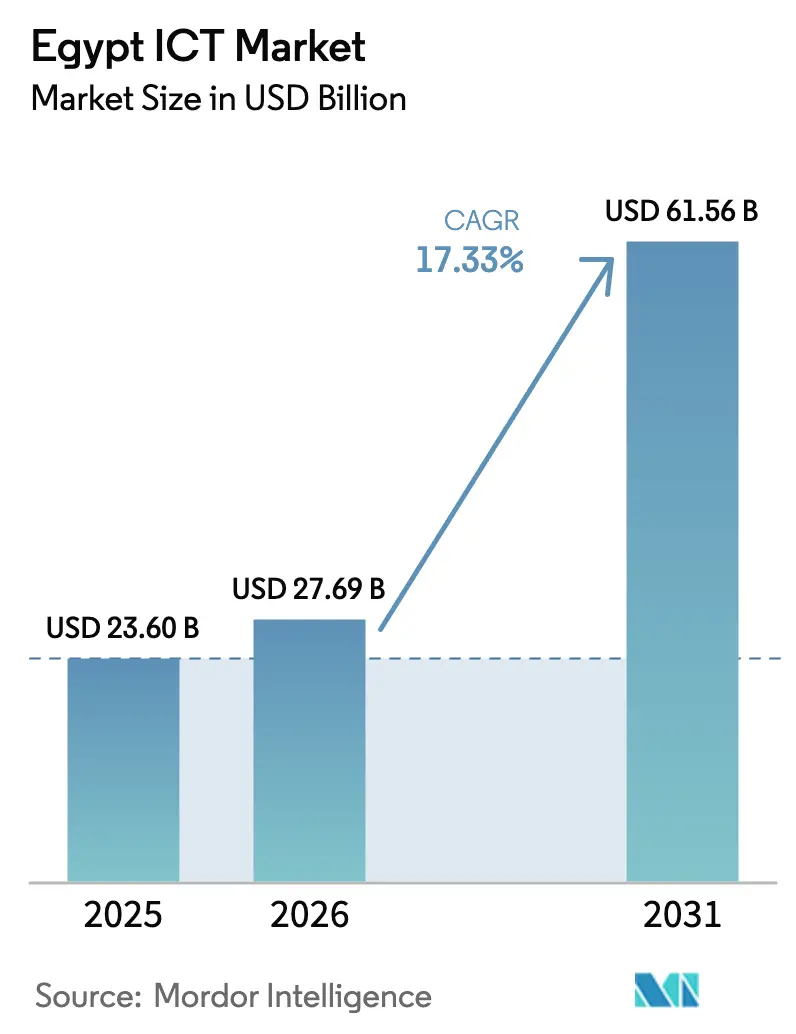

| Tamaño del mercado en el año base (2025) | 23.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.33% CAGR |

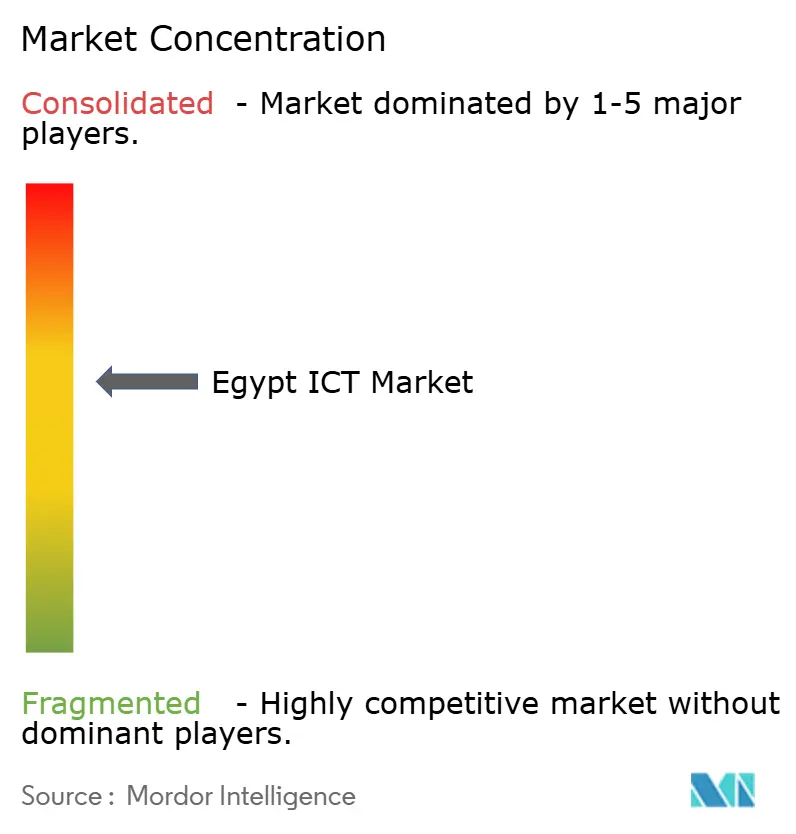

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ICT de Egipto por Mordor Intelligence

El tamaño del mercado de ICT de Egipto fue valorado en USD 23,60 mil millones en 2025 y se estima que crecerá desde USD 27,69 mil millones en 2026 hasta alcanzar USD 61,56 mil millones en 2031, a una CAGR del 17,33% durante el período de previsión (2026-2031). La rápida expansión se debe al programa Digital Egypt del gobierno, los compromisos de construcción de centros de datos a gran escala por parte de fondos soberanos del Golfo, y el estatus de Egipto como el principal punto de aterrizaje de 15 cables submarinos activos[1]Equipo de Submarine Networks, "Egipto," Submarine Networks, submarinenetworks.com. Los servicios de telecomunicaciones actualmente ostentan una cuota de ingresos del 35,24%, mientras que los servicios de TI lideran el crecimiento con una CAGR del 17,15% a medida que las empresas aceleran la adopción de la nube y la IA. Las grandes empresas representan el 61,15% del gasto, pero la demanda de las pymes está alcanzando terreno gracias a la financiación subsidiada y los esquemas de asesoramiento del Banco Europeo para la Reconstrucción y el Desarrollo. La digitalización del sector público mantiene al gobierno y la administración pública como el vertical principal con una cuota del 24,81%, mientras que BFSI es el vertical de mayor crecimiento con una CAGR del 22,19% a medida que los volúmenes de fintech escalan.

Conclusiones Clave del Informe

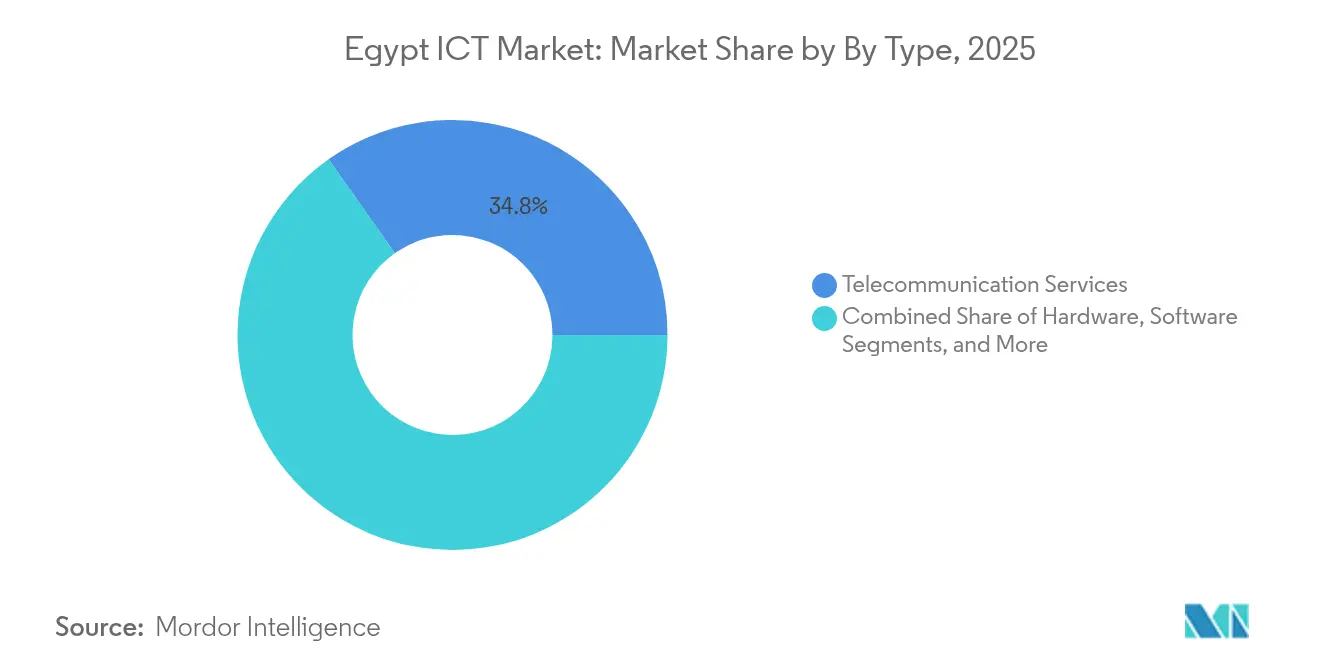

- Por tipo, los servicios de telecomunicaciones lideraron con el 34,78% de la cuota del mercado de ICT de Egipto en 2025, mientras que los servicios de TI avanzan a una CAGR del 17,47% hasta 2031.

- Por tamaño de empresa, las grandes empresas ostentaron el 60,62% del mercado de ICT de Egipto en 2025; las pymes registran la CAGR proyectada más alta, del 15,78%, hasta 2031.

- Por vertical industrial, el gobierno y el sector público captaron el 24,55% de la cuota del tamaño del mercado de ICT de Egipto en 2025; se proyecta que BFSI se expanda a una CAGR del 21,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de ICT de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) (%) Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración a la nube en todo el gobierno | +3.2% | El Gran Cairo, Nueva Capital Administrativa | Mediano plazo (2-4 años) |

| Plataforma de servicios al ciudadano "Digital Egypt" | +4.1% | A nivel nacional, expansión rural | Largo plazo (≥4 años) |

| Construcción de centros de datos hiperescala financiados por el Golfo | +2.8% | El Cairo, Zona Económica del Canal de Suez | Corto plazo (≤2 años) |

| Ecosistema de aterrizaje de cables submarinos | +2.3% | Costas del Mediterráneo y del Mar Rojo | Largo plazo (≥4 años) |

| Despliegue de fintech rural de Egypt Post | +1.9% | Gobernaciones remotas | Mediano plazo (2-4 años) |

| Localización de IA generativa en árabe | +1.7% | A nivel nacional, potencial de exportación regional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Migración a la Nube en Todo el Gobierno

Un decreto obligatorio de "nube primero" exige que cada ministerio coloque nuevas cargas de trabajo en EG-CLOUD para 2026. El cuarenta por ciento de las aplicaciones principales ya se ejecutan en la plataforma gubernamental, reduciendo los costos operativos de TI de las agencias en un 35% y recortando los tiempos de prestación de servicios de horas a minutos[2]Ruba Obied, "La Estrategia de Nube del Gobierno de Egipto," Comisión Económica y Social de las Naciones Unidas para Asia Occidental (ESCWA), unescwa.org. Los ministerios reportan ciclos de lanzamiento un 60% más rápidos, y el Ministerio de Finanzas completó la automatización integral del presupuesto en Oracle Hyperion, publicando paneles de control en tiempo real para la supervisión parlamentaria. La política impulsa inversiones complementarias en seguridad de redes, gestión de identidades y zonas de datos soberanos, otorgando a los proveedores de servicios nacionales una cartera de proyectos estable hasta 2030.

Plataforma de Servicios al Ciudadano "Digital Egypt"

La superaplicación Digital Egypt ofrece 182 servicios públicos en línea a más de 9 millones de usuarios y procesó 750 millones de transacciones en 2024, un aumento del 280% interanual. Su arquitectura basada en API conecta redes de pago, operadoras de telecomunicaciones y empresas de servicios públicos, permitiendo a los ciudadanos liquidar impuestos, multas de tráfico y facturas de servicios en minutos. Las tasas de éxito de las transacciones superan el 99,8%, mientras que la adopción en zonas rurales se ha duplicado desde que Egypt Post convirtió 200 sucursales en centros digitales. El lago de datos de la plataforma también sustenta análisis predictivos para la focalización de subsidios y la respuesta a pandemias, reforzando la adopción a largo plazo.

Construcción de Centros de Datos Hiperescala Financiados por el Golfo

Khazna, de Abu Dabi, inició la construcción de un campus de USD 250 millones y 50 MW previsto para alcanzar capacidad plena en 2026, mientras que Elsewedy Electric y Gulf Data Hub comprometieron USD 2,1 mil millones para un complejo de 192 MW dentro de la Zona Económica del Canal de Suez. Estos proyectos aprovechan la abundante energía renovable y la proximidad a los puntos de aterrizaje de cables, ofreciendo un costo total de propiedad hasta un 40% inferior al de sitios europeos comparables. La capacidad resultante atrae a proveedores de nube hiperescala y cargas de trabajo de IA, anclando el crecimiento del mercado de ICT de Egipto.

Ecosistema de Aterrizaje de Cables Submarinos

Egipto alberga 15 sistemas activos y cinco más en construcción, incluidos 2Africa y Medusa, proporcionando a los operadores rutas redundantes entre el Mediterráneo y el Mar Rojo que reducen la latencia de ida y vuelta en un 25% respecto a las rutas por Gibraltar. La plataforma WeConnect de Telecom Egypt agrupa 14 cables en una única oferta comercial, permitiendo a los OTT adquirir capacidad bajo demanda. La densidad de cables también incentiva a los fabricantes a localizar la producción de fibra óptica, destacando la planta de USD 500 millones de Elsewedy al oeste de Damieta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) (%) Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento sénior en ciberseguridad | -2.1% | El Cairo, Alejandría | Mediano plazo (2-4 años) |

| Escasez de divisas para hardware | -1.8% | A nivel nacional | Corto plazo (≤2 años) |

| Demanda tecnológica fragmentada de las pymes fuera de El Cairo | -1.3% | Alto Egipto, gobernaciones remotas | Largo plazo (≥4 años) |

| Dependencia de TI heredada en empresas estatales | -0.9% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Sénior en Ciberseguridad

El déficit de personal de ciberseguridad en Egipto asciende a aproximadamente 3.000 profesionales, el triple de la oferta disponible para puestos sénior, lo que extiende los períodos de vacantes a 8-12 meses e infla los salarios en un 30% anual. La Estrategia Nacional de Ciberseguridad tiene como objetivo certificar a 1.000 especialistas por año a través del programa Cyber Talents, aunque la demanda supera la producción. Las brechas prolongadas exponen a las empresas a incidentes de phishing, que aumentaron un 49% en El Cairo durante 2024, lo que lleva a bancos y operadoras de telecomunicaciones a externalizar las operaciones de SOC a proveedores internacionales.

Escasez de Divisas para Hardware

Tres devaluaciones consecutivas desde 2022 elevaron los precios de importación entre un 40% y un 60%, retrasando los ciclos de renovación de PC, servidores y equipos de red[3]Stasha Igrutinovic, "Digitalización de las pymes con recursos limitados," Banco Europeo para la Reconstrucción y el Desarrollo, ebrd.com. El setenta y ocho por ciento de las pymes reporta haber pospuesto actualizaciones porque los bancos no pueden suministrar divisas, lo que obliga a muchas a operar con sistemas operativos sin soporte. La iniciativa de localización de electrónica, incluida la planta de electrodomésticos de USD 38 millones de Hisense en la Zona Económica del Canal de Suez, cubre solo el 15% de la demanda interna, dejando al mercado de ICT de Egipto expuesto a condiciones volátiles de tipo de cambio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Infraestructura de Telecomunicaciones Sostiene la Expansión Digital

Los servicios de telecomunicaciones captaron el 34,78% de la cuota del mercado de ICT de Egipto en 2025, reflejando el continuo gasto de capital en licencias de 5G por valor de USD 675 millones y el tendido de fibra de retorno que llega a 40.000 torres. Se proyecta que los servicios de TI crezcan más rápido, con una CAGR del 17,47%, impulsados por contratos de externalización del sector público por un total de USD 1.575 millones en el ejercicio 2022/23. La demanda de hardware se enfrió a causa de la escasez de divisas, aunque las compras de servidores para centros de datos se dispararon a medida que avanzan las construcciones hiperescala. La inversión en software se orienta hacia plataformas de SaaS e IA alineadas con la Estrategia Nacional de IA 2025-2030, que tiene como objetivo 250 empresas de IA y 30.000 especialistas.

En el período de previsión, el acceso inalámbrico fijo y las divisiones privadas de 5G habilitarán la Industria 4.0 en la Nueva Capital Administrativa y la Zona Económica del Canal de Suez, mientras que los ISV locales integrarán motores de PLN en árabe en soluciones de comercio electrónico, tecnología educativa y tecnología sanitaria. Los marcos regulatorios, como la Ley de Protección de Datos Personales, impulsan el gasto en seguridad, beneficiando a los integradores de sistemas y a los MSSP.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tamaño de Empresa: Los Grandes Presupuestos Dominan pero el Potencial Alcista de las Pymes se Acelera

Las grandes empresas representaron el 60,62% del mercado de ICT de Egipto en 2025, gracias a programas de capex plurianuales en operadoras de telecomunicaciones, bancos y grandes empresas energéticas. Vodafone y Orange por sí solas destinaron más de USD 609 millones y USD 284 millones, respectivamente, a proyectos de fibra hasta el sitio hasta 2031. Estas organizaciones adoptan arquitecturas de confianza cero, automatización robótica de procesos y nube híbrida, reforzando su resiliencia.

Las pymes registran una perspectiva de CAGR del 15,78%. Los proyectos piloto "Shoestring" del BERD muestran ganancias de eficiencia del 30% mediante el seguimiento por código de barras y sensores IoT de bajo costo entre exportadores de muebles. El programa gubernamental "Digital Egypt Builders" ofrece préstamos blandos de EGP 2 millones y bootcamps tecnológicos, con el objetivo de cubrir 100.000 pymes para 2026. Operadores de fintech como Fawry Business proporcionan contabilidad en la nube y API de facturación electrónica que reducen las barreras de adopción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Vertical Industrial: El Sector Público Lidera Mientras los Bancos Avanzan Rápidamente

El gobierno y la administración pública representaron el 24,55% del gasto en 2025, mientras 63 empresas estatales impulsaron la automatización de procesos y los marcos de contratación electrónica, procesando EGP 2,5 billones en pagos electrónicos a lo largo de once meses. BFSI, aunque más pequeño, registra una CAGR del 21,84%. Las redes de pago en tiempo real, el primer banco digital de Egipto y los agentes de centros de atención telefónica impulsados por IA elevan la penetración de las carteras digitales a más de 48 millones de cuentas activas.

El sector sanitario es el siguiente en la lista, con Vodafone Business apoyando 314 hospitales conectados y 6 millones de pacientes a través de paneles de control de telesalud. La manufactura aprovecha las auditorías de automatización subsidiadas bajo el Índice de Preparación para la Industria Inteligente, fomentando los despliegues de MES entre empresas de cemento y textiles.

Análisis Geográfico

El Cairo y la emergente Nueva Capital Administrativa concentran aproximadamente el 64,30% de los ingresos del mercado de ICT de Egipto, albergando sedes corporativas, centros de datos hiperescala y proyectos de densificación de 5G. La iniciativa Capital Inteligente integra sensores IoT en redes de tráfico, iluminación y servicios públicos, fomentando los servicios municipales basados en datos.

La Zona Económica del Canal de Suez se está convirtiendo rápidamente en un hub secundario, ya que los precios del suelo y la disponibilidad de energía renovable atraen a centros de datos respaldados por el Golfo, fabricantes de equipos originales de electrónica como Hisense, y fábricas de cables submarinos, consolidando el papel de Egipto en la conectividad este-oeste.

El Alto Egipto y el Delta presencian una digitalización rural acelerada bajo el programa de fibra "Vida Digna", además de centros de entrega de externalización en Asiut, donde los salarios son un 40% inferiores a los de El Cairo, pero la retención de talento es alta.

Panorama Competitivo

Telecom Egypt monopoliza la infraestructura fija y es propietaria de WeConnect, lo que le otorga control estratégico sobre los puntos de aterrizaje de cables. Las cuotas del mercado móvil están fragmentadas, con Vodafone al 44%, Orange al 33% y e& Egypt al 22%, fomentando precios competitivos y despliegues agresivos de 5G.

Los centros de datos hiperescala traen nuevos participantes: Khazna, Gulf Data Hub y Raya compiten por inquilinos de nube mientras se asocian con empresas de servicios públicos locales para energía sostenible. Su cartera combinada supera 1 GW, señalando un cambio estructural hacia los servicios alojados.

La TI empresarial está dominada por proveedores globales —IBM, Microsoft, Cisco— que aprovechan setenta años de presencia local y centros de innovación conjunta. Los líderes nacionales como Fawry y e-Finance capitalizan el conocimiento regulatorio y las redes de agentes a nivel nacional, habilitando servicios de fintech para 50 millones de usuarios.

Líderes del Sector de ICT de Egipto

Accenture Plc

SAP SE

Dell Technologies, Inc.

Telecom Egypt S.A.E.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2024: El presidente El-Sisi presentó la iniciativa de habilidades "Digilians" para capacitar a 5.000 estudiantes anualmente en IA, programación y ciberseguridad.

- Febrero de 2025: Telecom Egypt y Orange Egypt firmaron acuerdos de conectividad por EGP 15 mil millones que cubren fibra hasta el sitio a nivel nacional para 5G.

- Febrero de 2025: Egypt Post se asoció con Visa para ampliar la aceptación de pagos digitales en zonas rurales.

- Enero de 2025: Fawry introdujo "Fawry Business", expandiéndose desde los pagos al consumidor hacia el SaaS empresarial.

- Enero de 2025: ITIDA y Konecta acordaron un centro de IA generativa de USD 100 millones en Nuevo Cairo.

Alcance del Informe del Mercado de ICT de Egipto

Las tecnologías de la información y la comunicación (TIC) abarcan una amplia gama de tecnologías de comunicación, incluidas internet, computadoras, redes inalámbricas, software, teléfonos móviles, videoconferencias, middleware, redes sociales y diversas aplicaciones de medios. Estas tecnologías permiten a los usuarios almacenar, acceder, transmitir, recuperar y manipular información digitalmente.

El mercado de ICT de Egipto está segmentado por tipo (hardware, software, servicios de TI y servicios de telecomunicaciones), tamaño de empresa (pequeñas y medianas empresas y grandes empresas) y vertical industrial (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, manufactura, energía y servicios públicos, y otros verticales industriales). Los tamaños y previsiones del mercado se presentan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Servicios Gestionados |

| Servicios de Procesos de Negocio | |

| Servicios de Consultoría Empresarial | |

| Servicios en la Nube | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de Comunicación |

| Grandes Empresas |

| Pymes |

| BFSI |

| Gobierno y Administración Pública |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Sanidad y Ciencias de la Vida |

| Videojuegos y Esports |

| Petróleo y Gas (Upstream, Midstream, Downstream) |

| Energía y Servicios Públicos |

| Otros Verticales |

| Por Tipo | Hardware | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Servicios Gestionados | |

| Servicios de Procesos de Negocio | ||

| Servicios de Consultoría Empresarial | ||

| Servicios en la Nube | ||

| Infraestructura de TI | ||

| Seguridad de TI | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pymes | ||

| Por Vertical Industrial del Usuario Final | BFSI | |

| Gobierno y Administración Pública | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Sanidad y Ciencias de la Vida | ||

| Videojuegos y Esports | ||

| Petróleo y Gas (Upstream, Midstream, Downstream) | ||

| Energía y Servicios Públicos | ||

| Otros Verticales | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el gasto en ICT de Egipto para 2031?

Se proyecta que el tamaño del mercado de ICT de Egipto alcance USD 61,56 mil millones para 2031, frente a USD 27,69 mil millones en 2026.

¿Qué segmento se expande más rápidamente?

Se prevé que los servicios de TI crezcan a una CAGR del 17,47%, la más alta entre todos los segmentos por tipo.

¿Por qué la implementación en la nube está ganando mayor impulso?

Una política gubernamental obligatoria de nube primero y las inversiones en centros de datos hiperescala otorgan a los modelos de nube una ventaja en costo y agilidad, impulsando una CAGR del 18,19%.

¿Qué está impulsando la demanda tecnológica de BFSI?

Las redes de pago en tiempo real, el primer banco digital de Egipto y las herramientas de atención al cliente basadas en IA están incrementando el gasto en ICT de BFSI, resultando en una CAGR del 21,84%.

¿Qué clusters geográficos atraen la mayor parte de la inversión en centros de datos?

El Gran Cairo y la Zona Económica del Canal de Suez albergan la mayoría de los proyectos hiperescala debido a la proximidad de la fibra y la disponibilidad de energía renovable.

Última actualización de la página el: