Tamaño y Participación del Mercado de TIC de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 155.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 173.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 274.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.67% CAGR |

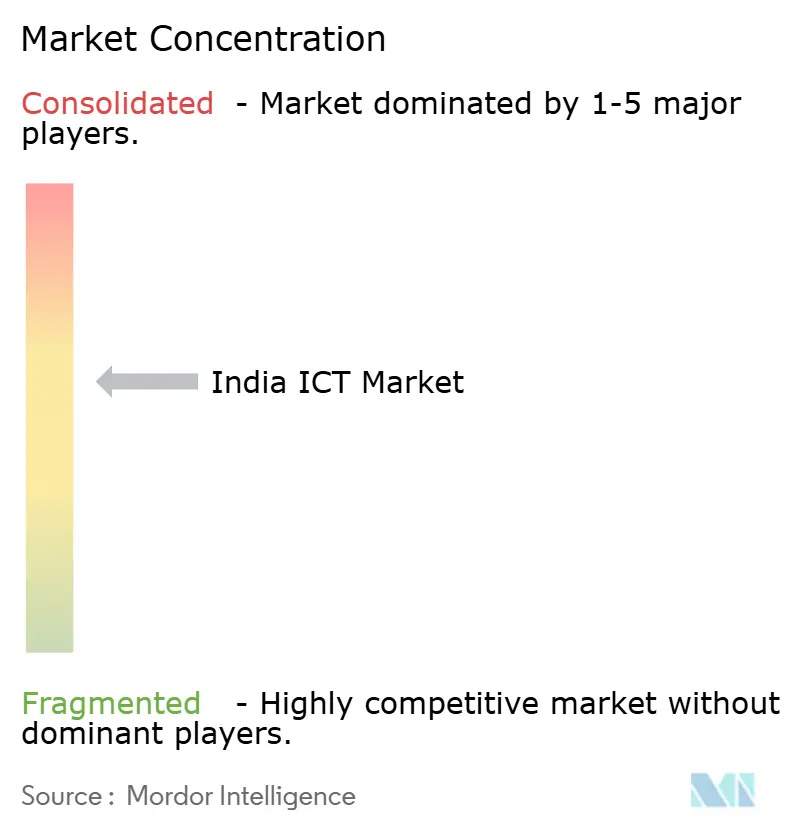

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de India por Mordor Intelligence

Se espera que el tamaño del Mercado de TIC de India crezca de USD 155,57 mil millones en 2025 a USD 173,26 mil millones en 2026 y se prevé que alcance USD 274,86 mil millones en 2031 a una CAGR del 9,67% durante 2026-2031. Los continuos mandatos de nube soberana, el creciente procesamiento de inteligencia artificial en dispositivos y el programa de Incentivos Vinculados a la Producción en proceso de maduración están acelerando la curva de gasto más allá de la trayectoria 2020-2025. Las empresas están refactorizando cargas de trabajo monolíticas en microservicios que se ejecutan en nubes soberanas certificadas, un cambio que está incrementando la demanda de herramientas de orquestación de nube híbrida y talento en DevSecOps. Simultáneamente, el consumo centrado en dispositivos móviles ha impulsado el tráfico de datos mensual por encima de 20 exabytes, lo que lleva a los operadores a densificar la cobertura 5G y a los hiperescaladores a añadir capacidad en el sur y el norte de India. El esquema de Incentivos Vinculados a la Producción está orientando el ensamblaje de laptops, tabletas y servidores hacia el interior del país, reduciendo la dependencia de importaciones y acortando los plazos de entrega para los compradores locales.

Conclusiones Clave del Informe

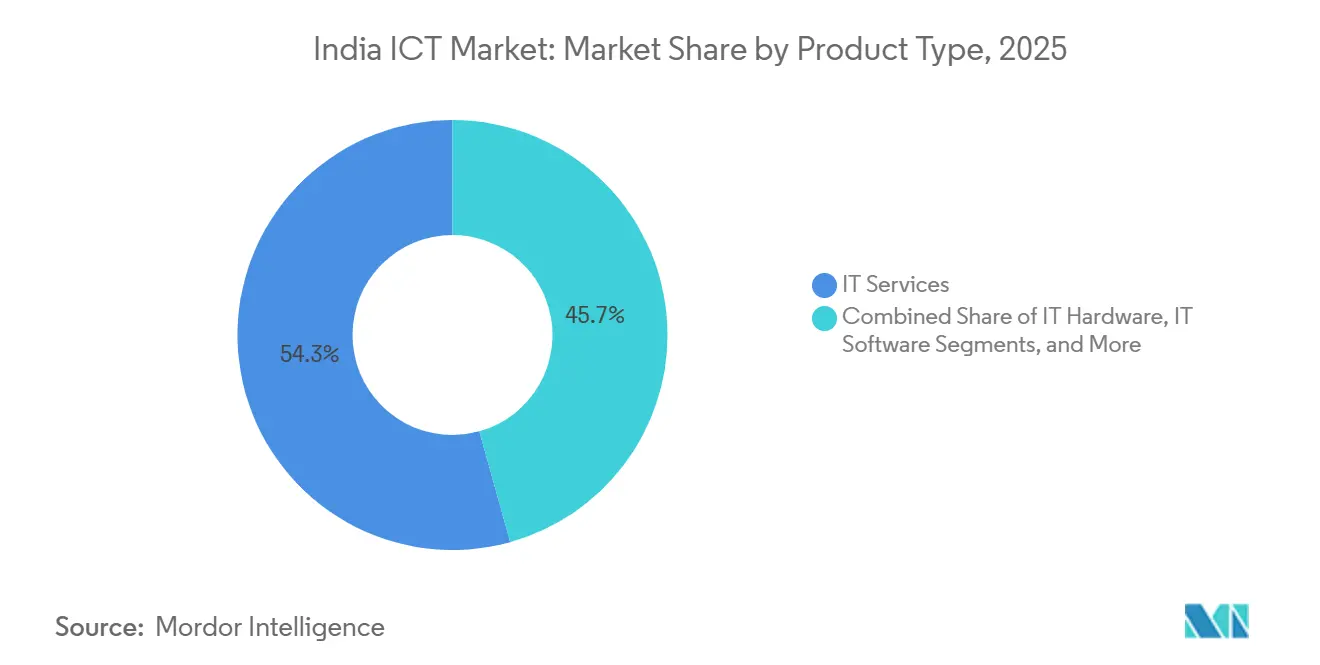

- Por tipo de producto, los Servicios de TI lideraron con una participación de ingresos del 54,32% en 2025 y se proyecta que Seguridad de TI y Ciberseguridad registre una CAGR del 10,08% hasta 2031.

- Por tamaño de empresa, las grandes empresas captaron el 63,14% del gasto en 2025, mientras que las pequeñas y medianas empresas están proyectadas para expandirse a una CAGR del 9,82% hasta 2031.

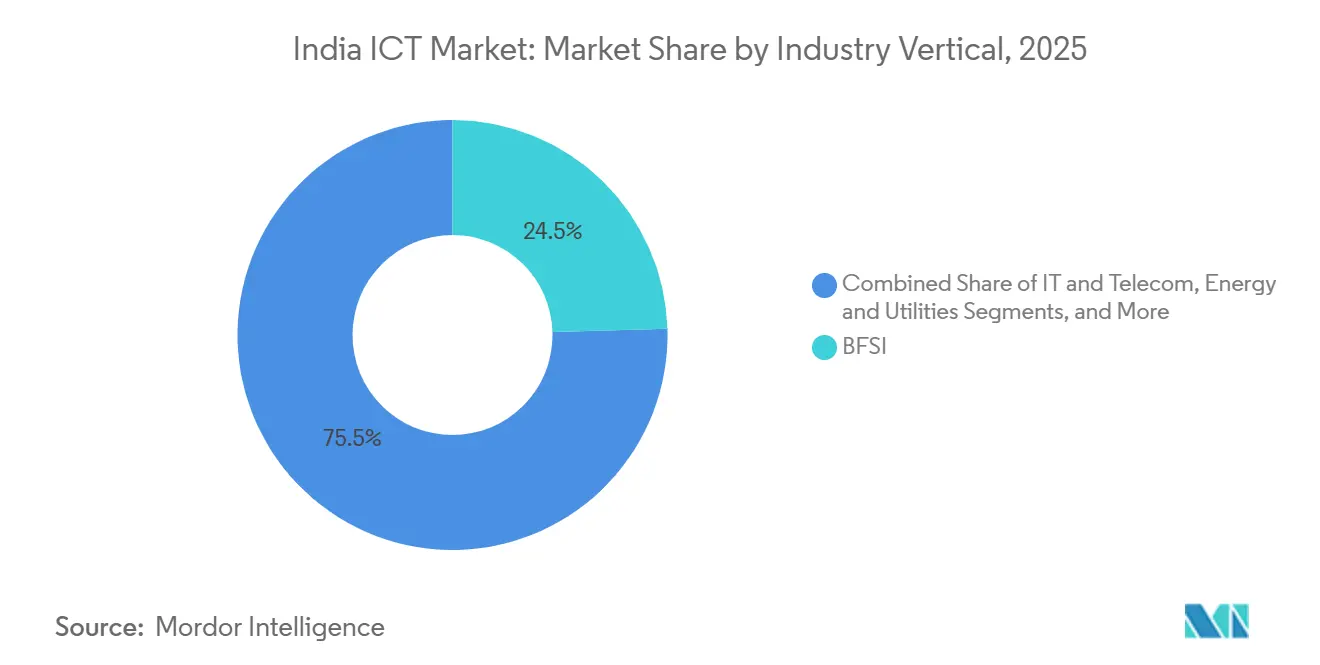

- Por vertical de industria, BFSI mantuvo una participación del 24,54% del tamaño del Mercado de TIC de India en 2025 y se prevé que Salud y Ciencias de la Vida crezca a una CAGR del 11,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción de Servicios en la Nube entre las Pequeñas y Medianas Empresas Indias | +1.5% | Nacional, concentrado en el oeste y sur de India | Corto plazo (≤ 2 años) |

| Programa Digital India Liderado por el Gobierno e Impulso a la Gobernanza Electrónica | +1.8% | Nacional, con ganancias tempranas en Delhi, Bombay, Bengaluru | Mediano plazo (2–4 años) |

| Expansión de los Esquemas Nacionales de Fabricación de Electrónica (PLI) | +1.2% | Nacional, liderado por Tamil Nadu, Karnataka, Uttar Pradesh | Largo plazo (≥ 4 años) |

| Aumento en el Consumo de Datos Móviles y Despliegue de 5G | +2.1% | Nacional, primero en conglomerados urbanos, con expansión a ciudades de segundo nivel | Mediano plazo (2–4 años) |

| Creciente Inversión de Capital de Riesgo en Empresas Emergentes de SaaS Indias | +1.0% | Global, con desarrollo de productos en Bengaluru, Chennai | Mediano plazo (2–4 años) |

| Creciente Demanda de Soluciones de Ciberseguridad ante la Estricta Ley de Protección de Datos | +1.3% | Nacional, con enfoque en infraestructura crítica y BFSI | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programa Digital India Liderado por el Gobierno e Impulso a la Gobernanza Electrónica

La iniciativa Digital India ha progresado desde el despliegue de conectividad hacia la innovación en la capa de servicios, ilustrada por la India Stack que procesó 12.500 millones de transacciones de la Interfaz de Pagos Unificada en diciembre de 2025, un aumento interanual del 28%.[1]Corporación Nacional de Pagos de India, "Estadísticas de Transacciones UPI," npci.org.in Las agencias de contratación pública estatales ahora exigen arquitecturas de nube prioritaria, lo que obliga a los proveedores de software heredado a migrar sus aplicaciones a nubes soberanas aprobadas por el Ministerio de Electrónica y Tecnología de la Información. Las herramientas de descubrimiento de proveedores habilitadas con inteligencia artificial dentro del Mercado Electrónico del Gobierno han reducido el tiempo del ciclo de adquisición en un 35% y han aumentado la transparencia de las transacciones entre 62.000 proveedores de TIC. Las habilidades de DevSecOps para el desarrollo nativo en la nube escasean, por lo que los integradores nacionales se han asociado con hiperescaladores globales para construir centros de capacidades localizados. Las reformas sanitarias bajo Ayushman Bharat han generado 580 millones de identificadores de salud, catalizando la adopción de Recursos de Interoperabilidad de Atención Médica Rápida en 45.000 instalaciones públicas. Las estrictas normas de residencia sobre registros de auditoría y cifrado elevan las barreras de entrada para los proveedores extranjeros no conformes.

Aumento en el Consumo de Datos Móviles y Despliegue de 5G

La base de suscriptores 5G de India superó los 120 millones a finales de 2025, respaldada por 400.000 estaciones base en 200 ciudades de Reliance Jio y Bharti Airtel. El uso mensual promedio de datos alcanzó 22 gigabytes por usuario a medida que proliferaron el video en alta definición, los juegos en la nube y las videoconferencias para el trabajo híbrido. Los pilotos industriales muestran que la segmentación de red ha reducido la latencia de extremo a extremo por debajo de 10 milisegundos en entornos automotrices y de logística portuaria. Las subastas de ondas milimétricas en 2025 desbloquearon el acceso inalámbrico fijo que desafía a la fibra heredada donde la penetración es inferior al 15%. Operadores de centros de datos en el borde como Yotta Infrastructure y CtrlS Datacenters han destinado USD 1.200 millones para capacidad adicional con el fin de atender cargas de trabajo de análisis en tiempo real. El cumplimiento de la Ley de Telecomunicaciones de 2023 obliga a los operadores a almacenar registros de detalles de llamadas durante 180 días, creando nuevos grupos de ingresos por servicios de cumplimiento gestionado.

Expansión de los Esquemas Nacionales de Fabricación de Electrónica (PLI)

El esquema de Incentivos Vinculados a la Producción ha atraído compromisos por INR 35.000 crore (USD 4.200 millones) de 42 solicitantes, entre ellos Dell, HP, Acer y los campeones nacionales Dixon Technologies y Lava International. La producción nacional de laptops y tabletas saltó a 8,2 millones de unidades en el ejercicio fiscal 2025, reduciendo las facturas de importación y mitigando los contratiempos en la cadena de suministro para los compradores empresariales. La localización de componentes, particularmente en el ensamblaje de tarjetas de circuito impreso y paneles de pantalla, sigue concentrada en el extranjero, lo que limita el potencial de valor agregado a menos del 50% para 2027. Un programa de fabricación por fases para equipos de red lanzado en octubre de 2025 ha vinculado los incentivos a compromisos de exportación, posicionando a India como un centro regional de hardware. Los gobiernos estatales de Tamil Nadu y Karnataka ofrecen autorizaciones de ventanilla única y subsidios de energía, reduciendo el costo total de propiedad entre un 12% y un 15% en comparación con la costa de China. Las órdenes obligatorias de control de calidad en 15 categorías de TIC han mejorado la fiabilidad de los dispositivos, reduciendo a su vez las reclamaciones de garantía para los clientes empresariales.

Creciente Demanda de Soluciones de Ciberseguridad ante la Estricta Ley de Protección de Datos

La Ley de Protección de Datos Personales Digitales entró en vigor en abril de 2025, amenazando con sanciones de hasta INR 250 crore (USD 30 millones) por violaciones de datos personales sensibles. Los incidentes de ransomware aumentaron un 42% interanual en 2025, con los sectores de salud, logística y manufactura en mayor riesgo. Los despliegues de acceso a redes de confianza cero se están acelerando a medida que proliferan los modelos de trabajo híbrido y se amplían las superficies de ataque de las interfaces de programación de aplicaciones. El Banco de la Reserva de India ha exigido autenticación multifactor y cifrado de extremo a extremo para todos los operadores de sistemas de pago, impulsando la construcción de centros de operaciones de seguridad y la externalización de la detección y respuesta gestionadas. Los proveedores nacionales como Quick Heal Technologies aprovechan la residencia de datos en el país para ganar cuota frente a los rivales globales en sectores regulados. Las certificaciones de seguridad como ISO 27001 aparecen ahora en el 72% de las solicitudes de propuesta de BFSI emitidas en 2025, convirtiendo el cumplimiento en un requisito previo de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Talento de TI Altamente Calificado en Ciudades de Segundo Nivel | -0.9% | Nacional, aguda en Indore, Coimbatore, Jaipur | Mediano plazo (2–4 años) |

| Volatilidad en los Tipos de Cambio de la Rupia que Afecta los Costos del Hardware Importado | -0.7% | Nacional, afecta a los fabricantes de equipos originales de hardware e integradores de sistemas | Corto plazo (≤ 2 años) |

| Conectividad Fragmentada en el Último Kilómetro en Zonas Rurales | -0.5% | India rural, concentrado en las regiones del este y noreste | Largo plazo (≥ 4 años) |

| Creciente Escrutinio Geopolítico sobre los Proveedores de Nube Extranjeros | -0.4% | Nacional, afecta a empresas multinacionales y al gobierno | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Talento de TI Altamente Calificado en Ciudades de Segundo Nivel

India incorporó 290.000 empleados netos de TI en el ejercicio fiscal 2025, sin embargo, la rotación en centros de segundo nivel como Coimbatore e Indore se mantuvo por encima del 22%, cuatro puntos porcentuales más que en Bengaluru. La Corporación Nacional de Desarrollo de Habilidades inauguró 150 Centros de Excelencia para tecnologías emergentes durante 2025, pero el número de graduados se queda aproximadamente un 35% por detrás de la demanda.[2]Corporación Nacional de Desarrollo de Habilidades, "Iniciativas de Formación Tecnológica," nsdcindia.org Las empresas citan ciclos de contratación un 40% más largos en ubicaciones de segundo nivel y mayores costos de formación para cerrar las brechas de competencia en orquestación de Kubernetes y ciclos de vida de desarrollo de software seguro. Los Centros de Capacidades Globales que se instalan en Ahmedabad y Visakhapatnam tienen dificultades para atraer expertos de dominio de nivel intermedio, lo que limita su transición del arbitraje de costos a centros de innovación. El Ministerio de Educación introdujo titulaciones de cuatro años en inteligencia artificial en los Institutos Nacionales de Tecnología en 2024, pero la primera promoción se graduará en 2028. La calidad desigual de la banda ancha frena aún más la adopción de Skill India Digital, dejando a muchos participantes sin acceso a laboratorios prácticos.

Volatilidad en los Tipos de Cambio de la Rupia que Afecta los Costos del Hardware Importado

La rupia se depreció un 4,8% frente al dólar estadounidense en el año calendario 2025, elevando los precios de llegada de servidores, matrices de almacenamiento y conmutadores de red en aproximadamente un 6%. Los fabricantes de equipos originales con ensamblaje local limitado trasladan hasta el 80% de las fluctuaciones cambiarias a los compradores empresariales en un plazo de 90 días, comprimiendo los planes de gasto de capital. Si bien el esquema de Incentivos Vinculados a la Producción redujo la dependencia de las importaciones de laptops, los procesadores, los módulos de memoria y las unidades de estado sólido siguen siendo un 90% dependientes de importaciones. Los contratos plurianuales que fijan precios mediante inventario gestionado por el proveedor trasladan las cargas de capital de trabajo a los proveedores, quienes luego difieren las inversiones en capacidad local. Los costos de cobertura a plazo aumentaron al 3,2% para contratos a 12 meses a finales de 2025, erosionando los márgenes de reserva de los distribuidores. La documentación bajo la Ley de Gestión de Divisas añade aproximadamente 15 días adicionales de adquisición para las importaciones de computación de alto rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios Anclan los Ingresos, la Seguridad Impulsa el Crecimiento

Los Servicios de TI generaron el 54,32% de los ingresos de 2025, reafirmando el papel de India como centro de entrega global para el desarrollo de aplicaciones, la gestión de infraestructura y la externalización de procesos de negocio. Se proyecta que la participación del Mercado de TIC de India en Seguridad de TI y Ciberseguridad se amplíe a medida que ese subsegmento se expanda a una CAGR del 10,08% hasta 2031, impulsado por estrictas sanciones de protección de datos y el aumento de los ataques de ransomware. Comparar la CAGR histórica del 7,5% para los Servicios de TI durante 2020-2025 con la tasa de crecimiento prevista del 9,2% hasta 2031 pone de relieve el giro hacia la consultoría de alto valor y los mandatos de migración a la nube. Los volúmenes de ensamblaje de hardware aumentaron a 8,2 millones de laptops y tabletas en el ejercicio fiscal 2025 bajo el esquema de Incentivos Vinculados a la Producción, aunque las cadenas de suministro siguen dependiendo en gran medida de chipsets importados, lo que expone los costos a las fluctuaciones cambiarias.[3]Ministerio de Electrónica y Tecnología de la Información, "Programa Digital India," meity.gov.in

Las empresas están desviando fondos de las licencias de software perpetuas hacia SaaS de pago por uso, un movimiento que ha expandido el tamaño del Mercado de TIC de India para servicios en la nube y de plataforma a tasas de crecimiento de mediados de los dos dígitos. Los proveedores nacionales de SaaS como Zoho y Freshworks aprovechan el cumplimiento localizado y los precios denominados en rupias para ganar clientes del mercado medio en manufactura y comercio minorista. Los servicios de seguridad gestionados, que cubren la monitorización del centro de operaciones de seguridad las 24 horas del día, los 7 días de la semana, y los informes regulatorios, están ganando relevancia a medida que las organizaciones se enfrentan a la escasez de habilidades en la caza de amenazas. Los hiperescaladores están respondiendo a las normas de localización de datos comprometiendo USD 15.000 millones en adiciones de capacidad acumuladas para 2027, generando demanda auxiliar de servicios de coubicación y recuperación ante desastres. La externalización de procesos de negocio, mientras tanto, está evolucionando hacia el trabajo de procesos de conocimiento en investigación legal y clínica, manteniendo la participación del 38% de India en los ingresos globales de externalización de procesos de negocio a pesar de la inflación salarial.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: Las Pequeñas y Medianas Empresas se Aceleran, las Grandes Empresas Optimizan

Las grandes empresas controlaron el 63,14% del gasto de 2025, ancladas por la modernización plurianual en BFSI, manufactura y telecomunicaciones. Sin embargo, su crecimiento se está moderando a medida que las actualizaciones de los sistemas centrales se acercan a su finalización, lo que lleva a los directores de información a reasignar presupuestos hacia pilotos de inteligencia artificial generativa y plataformas de análisis de datos. Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 9,82% hasta 2031, lo que refleja un acceso más fácil al crédito bajo el Esquema de Garantía de Línea de Crédito de Emergencia y la reducción de los costos iniciales de infraestructura a través de la adopción de la nube. El tamaño del Mercado de TIC de India para las pequeñas y medianas empresas se beneficia del SaaS de pago por transacción, que ha reducido el gasto en infraestructura en aproximadamente un 40% al tiempo que acelera el tiempo de digitalización para los minoristas y operadores logísticos más pequeños.

Las pequeñas y medianas empresas aprovechan las comunicaciones unificadas, los pagos digitales y el SaaS de gestión de relaciones con clientes para cerrar las brechas competitivas frente a los grandes incumbentes, con tasas de adopción que superan el 35% en comercio minorista y logística para 2025. Las grandes empresas están incorporando la automatización impulsada por inteligencia artificial en los ciclos de vida del desarrollo de software, reduciendo la plantilla facturable y mejorando la velocidad de lanzamiento. El gasto tecnológico también está cambiando de modelos de gasto de capital a modelos de gasto operativo mediante el consumo de plataforma como servicio dentro del Mercado Electrónico del Gobierno, que procesó pedidos de TIC por valor de INR 2 billones (USD 24.000 millones) durante el ejercicio fiscal 2025. La facturación electrónica obligatoria para empresas con una facturación superior a INR 50 millones (USD 0,54 millones) obliga a las pequeñas y medianas empresas a implementar suites de planificación de recursos empresariales basadas en la nube y de cumplimiento fiscal, profundizando aún más la penetración digital.

Por Vertical de Industria: BFSI Lidera, Salud Crece con Fuerza

BFSI representó el 24,54% del gasto de 2025 a medida que los bancos modernizaron sus sistemas centrales y cumplieron con las directivas de ciberseguridad del Banco de la Reserva. La participación del Mercado de TIC de India en Salud y Ciencias de la Vida es menor hoy en día, pero es la que crece más rápido, con ese vertical esperado para expandirse a una CAGR del 11,19% hasta 2031 sobre la base de los mandatos de registros electrónicos de salud de Ayushman Bharat y un aumento de la telemedicina a 18 millones de consultas por mes. Los operadores de telecomunicaciones, mientras tanto, invirtieron más de USD 12.000 millones en 2025 para virtualizar funciones de red y desplegar computación en el borde, subrayando el cambio del sector de los servicios de voz a las plataformas de baja latencia.

Las entidades gubernamentales y de administración pública están adoptando la contratación con prioridad en la nube, como lo evidencian las 12.500 millones de transacciones registradas en diciembre de 2025, mostrando la escalabilidad de la India Stack. Los establecimientos de comercio minorista, comercio electrónico y logística despliegan algoritmos de gestión de almacenes y participación omnicanal del cliente, impulsando los gastos de TIC un 14% interanual en 2025. Las plantas de manufactura integran sensores de Internet de las Cosas industrial y gemelos digitales, reduciendo el tiempo de inactividad no planificado hasta en un 22% e impulsando la inversión en plataformas de análisis de mantenimiento predictivo. Las empresas de servicios públicos de energía están instalando infraestructura de medidores inteligentes en línea con el mandato del Ministerio de Energía de desplegar 250 millones de dispositivos para 2027, creando una demanda sostenida de análisis en el borde y ciberseguridad. Las regulaciones específicas del sector en finanzas y mercados de capitales continúan aplicando requisitos de localización de datos y registros de auditoría que mantienen sólidos niveles de gasto en TIC.[4]Banco de la Reserva de India, "Esquemas de Garantía de Crédito para Pequeñas y Medianas Empresas," rbi.org.in

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El sur de India capturó la mayor parte de los ingresos de 2025, anclado por los 1.800 Centros de Capacidades Globales de Bengaluru y el corredor electrónico de Chennai que fabricó 4,2 millones de laptops y tabletas bajo el esquema de Incentivos Vinculados a la Producción. Se espera que el Mercado de TIC de India en el sur crezca a una CAGR del 9,4% hasta 2031, impulsado por inversiones de hiperescala que totalizan USD 6.000 millones de Microsoft Azure, Amazon Web Services y Google Cloud para cumplir con los mandatos de residencia de datos. Karnataka y Tamil Nadu ofrecen autorizaciones de ventanilla única y subsidios de energía que reducen el costo de propiedad hasta un 15% en comparación con la costa de China, fomentando la formación de conglomerados de fabricantes de equipos originales. Hyderabad y Bengaluru albergan laboratorios de investigación en inteligencia artificial e incubadoras de empresas emergentes como T-Hub, que apoyó a 450 empresas de SaaS y produjo 18 unicornios para 2025, reforzando el crecimiento impulsado por la innovación.

El oeste de India, concretamente Maharashtra y Gujarat, ocupa la segunda mayor participación, impulsada por el ecosistema BFSI de Bombay y la base de electrónica automotriz de Pune, donde el gasto en TIC creció un 9,1% en 2025. La columna vertebral de fibra del corredor industrial Bombay-Pune ofrece una latencia inferior a 5 milisegundos, sustentando el comercio en tiempo real y los sistemas algorítmicos para los mercados de capitales. El norte de India está cerrando la brecha a medida que Noida y Gurugram atraen centros de datos de hiperescala para atender cargas de trabajo de gobernanza electrónica, con la región proyectada para registrar la CAGR más rápida del 9,8% hasta 2031. Las zonas de nube del Centro Nacional de Informática en Delhi atraen aún más las inversiones en SaaS del sector público hacia el norte.

El este de India, incluidos Bengala Occidental y Odisha, sigue siendo el menor contribuyente debido a la conectividad fragmentada en el último kilómetro, aunque los conglomerados de externalización de procesos de negocio en Calcuta están ganando impulso gracias a los incentivos fiscales estatales. El programa BharatNet tiene como objetivo conectar 250.000 gram panchayats mediante fibra para 2027, un movimiento que podría expandir la telemedicina y el comercio electrónico en áreas desatendidas. Las políticas regionales de centros de datos en Maharashtra, Karnataka y Telangana, que reembolsan el gasto de capital y exoneran el impuesto sobre la electricidad, orientan los flujos de inversión hacia los centros del sur y el oeste.

Panorama Competitivo

El Mercado de TIC de India está moderadamente concentrado; los cinco principales proveedores de servicios de TI, Tata Consultancy Services, Infosys, HCL Technologies, Wipro y Tech Mahindra, controlan aproximadamente la mayor parte de los ingresos por servicios. La automatización está comprimiendo la plantilla facturable entre un 8% y un 10% cada año, empujando a los incumbentes hacia contratos basados en resultados que incorporan copilotos de inteligencia artificial generativa en los flujos de trabajo de desarrollo de software.

Reliance Jio y Bharti Airtel agrupan la conectividad empresarial con seguridad gestionada, computación en el borde y comunicaciones unificadas, posicionándose como proveedores de soluciones integrales para clientes de pequeñas y medianas empresas. La demanda de orquestación de nube híbrida abre espacios en blanco que los integradores nacionales llenan a través de alianzas con Red Hat y VMware, asegurando la portabilidad de las cargas de trabajo entre nubes soberanas y globales.

Los competidores de SaaS específicos por vertical están expandiéndose rápidamente; Zoho posee el 15% del segmento de gestión de relaciones con clientes indio combinando el cumplimiento localizado con precios en rupias, mientras que Freshworks se está ampliando hacia la gestión de servicios de TI tras su cotización en el NASDAQ. Las normas de residencia de datos crean barreras para las nubes extranjeras que carecen de zonas en el país, dando a Tata Communications, CtrlS Datacenters y Yotta Infrastructure una ventaja de primer movimiento en las ofertas de nube soberana certificadas por el Ministerio de Electrónica y Tecnología de la Información. La actividad estratégica incluye la adquisición por parte de Infosys de una empresa europea de servicios de ingeniería por USD 1.500 millones para profundizar las habilidades en Industria 4.0 y la asociación de HCL Technologies con Google Cloud en soluciones de inteligencia artificial generativa para clientes de BFSI. Las solicitudes de patentes, en particular las 42 presentadas por Persistent Systems en 2025, indican un giro desde la mera ampliación de personal hacia la diferenciación basada en propiedad intelectual. Las certificaciones de seguridad como ISO 27001 dominan los requisitos previos de licitación, subrayando el papel de la ciberseguridad como ventaja competitiva.

Líderes de la Industria de TIC de India

Tata Consultancy Services Limited

Infosys Limited

HCL Technologies Limited

Wipro Limited

Tech Mahindra Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Tata Consultancy Services comprometió USD 500 millones para un centro de investigación y desarrollo de inteligencia artificial en Bengaluru, con planes de contratar a 2.000 especialistas para diciembre de 2026.

- Diciembre de 2025: Reliance Jio introdujo seguridad como servicio gestionada para pequeñas y medianas empresas, agrupando protección de endpoints, monitorización del centro de operaciones de seguridad e informes de cumplimiento bajo la Ley de Protección de Datos Personales Digitales.

- Noviembre de 2025: Infosys cerró un acuerdo de USD 1.500 millones por una empresa europea de servicios de ingeniería, añadiendo 8.000 ingenieros a su cartera de Industria 4.0.

- Octubre de 2025: Microsoft India anunció una expansión de USD 3.000 millones de la capacidad de Azure, añadiendo tres zonas de disponibilidad en Bombay, Bengaluru e Hyderabad.

Alcance del Informe del Mercado de TIC de India

El Mercado de TIC de India está experimentando un crecimiento significativo, impulsado por el aumento de las iniciativas de transformación digital, los avances en infraestructura de TI y la creciente adopción de tecnologías emergentes como la computación en la nube, la inteligencia artificial y el Internet de las Cosas (IoT). El mercado también está respaldado por políticas gubernamentales que promueven la digitalización y la expansión de los servicios de TI en diversos verticales de la industria.

El Informe del Mercado de TIC de India está Segmentado por Tipo de Producto (Hardware de TI, Software de TI, Servicios de TI, Infraestructura de TI, Seguridad de TI/Ciberseguridad, Servicios de Comunicación), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Vertical de Industria (Gobierno y Administración Pública, BFSI, TI y Telecomunicaciones, Energía y Servicios Públicos, Comercio Minorista, Comercio Electrónico y Logística, Manufactura e Industria 4.0, Salud y Ciencias de la Vida, Petróleo y Gas, Otros Verticales de Industria). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionados | |

| Servicios en la Nube y de Plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Administración Pública |

| BFSI |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Salud y Ciencias de la Vida |

| Petróleo y Gas |

| Otros Verticales de Industria |

| Por Tipo de Producto | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e Implementación de TI | |

| Externalización de TI | ||

| Externalización de Procesos de Negocio | ||

| Servicios de Seguridad Gestionados | ||

| Servicios en la Nube y de Plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria | Gobierno y Administración Pública | |

| BFSI | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Salud y Ciencias de la Vida | ||

| Petróleo y Gas | ||

| Otros Verticales de Industria | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del Mercado de TIC de India en 2031?

Se prevé que el Mercado de TIC de India alcance USD 274,86 mil millones para 2031.

¿A qué velocidad está creciendo el segmento de ciberseguridad?

Se espera que el gasto en ciberseguridad registre una CAGR del 10,08% entre 2026 y 2031.

¿Qué región está creciendo más rápido en el panorama de TIC de India?

Se proyecta que el norte de India registre la CAGR más rápida del 9,8% hasta 2031 a medida que se aceleran las inversiones en centros de datos.

¿Por qué las pequeñas y medianas empresas están impulsando la demanda futura de TIC?

Las garantías de crédito gubernamentales y los modelos de SaaS asequibles permiten a las pequeñas y medianas empresas digitalizar sus operaciones manteniendo bajos los costos iniciales.

¿Cómo influye la Ley de Protección de Datos Personales Digitales en el gasto en TIC?

La Ley impone severas sanciones por violaciones, lo que obliga a las empresas a invertir fuertemente en arquitecturas de confianza cero y servicios de seguridad gestionados.

¿Cuál es el nivel de concentración del mercado entre los proveedores de servicios de TI?

Los cinco principales proveedores controlan aproximadamente el 42% de los ingresos por servicios, lo que se traduce en una puntuación de concentración moderada de 6.

Última actualización de la página el: