Tamaño y participación del Mercado de TIC de Jordania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

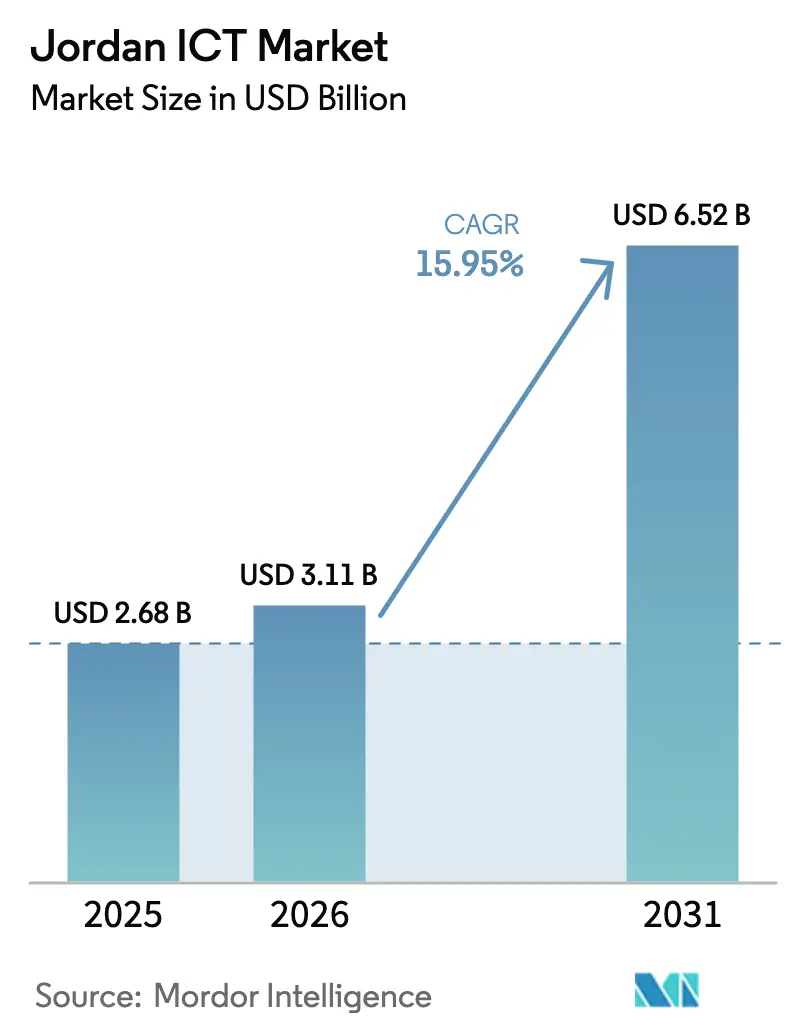

| Tamaño del mercado en el año base (2025) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Jordania por Mordor Intelligence

El tamaño del mercado de TIC de Jordania en 2026 se estima en USD 3.110 millones, creciendo desde el valor de 2025 de USD 2.680 millones, con proyecciones para 2031 que muestran USD 6.520 millones, creciendo a una CAGR del 15,95% durante el período 2026-2031.[1]Banco Mundial, "El Banco Mundial aprueba USD 200 millones para apoyar el Proyecto de Tecnología y Empleo Juvenil en Jordania," worldbank.org La continua digitalización gubernamental, la considerable financiación internacional y la demanda regional de capacidad en la nube y centros de datos posicionan al reino como un centro tecnológico del Levante. Los programas digitales del sector público anclan el gasto interno, mientras que el despliegue de 5G, las aplicaciones de inteligencia artificial en árabe y la actividad de startups en la Zona Económica Especial de Aqaba amplían las oportunidades disponibles. Las preferencias empresariales están evolucionando hacia modelos gestionados y basados en la nube, y las implementaciones híbridas ganan terreno a medida que las organizaciones equilibran seguridad y flexibilidad. La moderada fragmentación del mercado permite que los especialistas locales coexistan con proveedores globales; sin embargo, la competencia por talento especializado y la fiabilidad de la red eléctrica fuera de Amán siguen siendo un freno para el crecimiento a largo plazo.

Conclusiones clave del informe

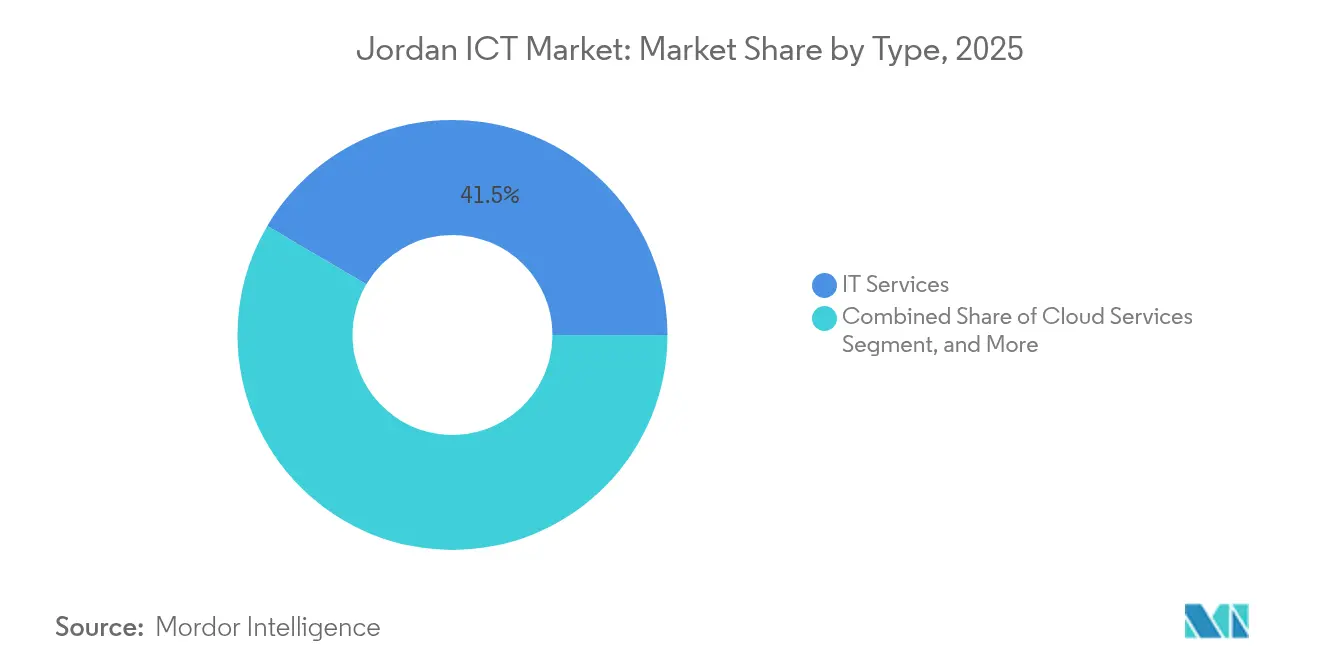

- Por tipo, los Servicios de TI representaron el 41,53% de la participación del mercado de TIC de Jordania en 2025; los Servicios en la Nube avanzan a una CAGR del 16,08% hasta 2031.

- Por tamaño de empresa, las grandes organizaciones concentraron el 61,17% del tamaño del mercado de TIC de Jordania en 2025, mientras que las pymes registran la CAGR más rápida del 16,12% hasta 2031.

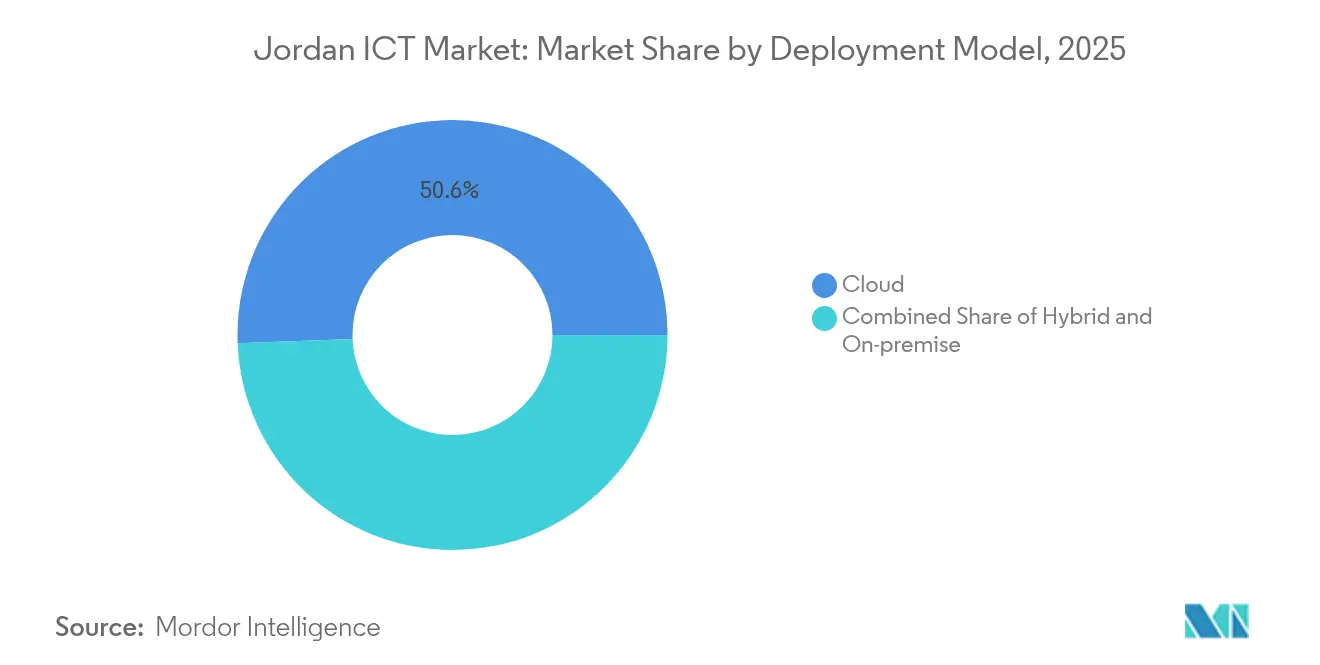

- Por modelo de implementación, la nube capturó el 50,62% de la participación en 2025; se prevé que las soluciones híbridas se expandan a una CAGR del 16,20% entre 2026 y 2031.

- Por vertical de usuario final, el gobierno y la administración pública lideraron con una participación de ingresos del 18,05% en 2025, mientras que los videojuegos y los deportes electrónicos registran la CAGR más alta del 16,58% hasta 2031.

- Zain Jordan, Orange Jordan y Umniah contribuyeron conjuntamente a poco menos de la mitad de los ingresos totales de telecomunicaciones en 2024, lo que indica una concentración moderada en los servicios de red principales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado de TIC de Jordania

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Transformación digital en todas las industrias | +2.8% | Nacional, más fuerte en Amán y Aqaba | Mediano plazo (2-4 años) |

| Despliegue de redes 5G | +2.1% | Nacional, con prioridad urbana | Corto plazo (≤ 2 años) |

| Programa Digital Jordania 2025 y gasto en gobierno electrónico | +3.2% | Nacional, con enfoque en el sector público | Largo plazo (≥ 4 años) |

| Auge de startups tecnológicas en la ZEE de Aqaba | +1.4% | Zona Económica Especial de Aqaba | Mediano plazo (2-4 años) |

| Adopción de inteligencia artificial y PLN en árabe | +1.8% | Sectores gubernamental y bancario | Largo plazo (≥ 4 años) |

| Inversiones regionales en centros de datos | +2.3% | Centrada en Jordania con mayor alcance en la región MENA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente transformación digital en las industrias

Las empresas integran inteligencia artificial, cadena de bloques y nube para optimizar la producción y los servicios, con estudios empíricos que sitúan el coeficiente de trayectoria de la transformación digital en 0,764 para la eficiencia contable. Las empresas manufactureras realizan evaluaciones de preparación para la Industria 4.0, y las microempresas que adoptaron una producción eficiente en recursos ahorraron JOD 125.190 (USD 176.000) y redujeron el consumo energético en un 28% en los despliegues del primer año. Las pymes vinculan la sostenibilidad con las herramientas digitales para ganar contratos regionales, mientras que los proveedores de servicios invierten en automatización para elevar la satisfacción del cliente. El resultado incrementa la competitividad local y atrae a clientes regionales que buscan socios rentables e innovadores en el mercado de TIC de Jordania. El impulso de la transformación amplía directamente la base disponible para soluciones de software, servicios y conectividad.

Rápido desarrollo de redes 5G en todo el país

Umniah, Orange Jordan y Zain Jordan, respaldadas por Ericsson, introducen el 5G a escala nacional, modernizando las redes de radio y la infraestructura central. El mayor ancho de banda respalda la logística autónoma, el Internet de las Cosas industrial y la telemedicina, impulsando una nueva demanda de computación en el borde y ciberseguridad. Las disposiciones regulatorias para el uso compartido del espectro aceleran la cobertura rural, reduciendo la brecha digital y creando un terreno fértil para la adopción de la nube en las ciudades pequeñas. A medida que crece el número de suscriptores de 5G, los operadores agrupan soluciones empresariales, desbloqueando nuevas fuentes de ingresos dentro del mercado de TIC de Jordania. Los primeros resultados validan el gasto de capital continuo, lo que señala unas perspectivas de mediano plazo más sólidas para los proveedores de equipos de red.

Programa Digital Jordania 2025 liderado por el gobierno y gasto en gobierno electrónico

Digital Jordania 2025 abarca 68 proyectos de inteligencia artificial y exige la facturación electrónica a través de JoFotara, lo que obliga a todas las empresas registradas en el IVA a implementar facturas XML/JSON con autenticación mediante código QR. El Portal Electrónico Nacional para pymes centraliza los servicios públicos, mientras que la Política de Inclusión Digital crea mecanismos de Fondo de Servicio Universal. Estas medidas impulsan a los ministerios y las industrias reguladas hacia la infraestructura en la nube, la gestión de identidades y las actualizaciones de ciberseguridad. La financiación estable y los hitos claros ofrecen visibilidad a los proveedores, lo que atrae a las multinacionales a formar empresas conjuntas con integradores locales. El poder adquisitivo del sector público establece estándares técnicos que se extienden a la banca, la sanidad y los servicios públicos, ampliando la demanda del mercado de TIC de Jordania.

Inversiones regionales en centros de datos que posicionan a Jordania como centro de nube del Levante

El Centro Digital de Aqaba amplía la conectividad submarina al vincular Egipto y Jordania a través del cable Coral Bridge, mejorando la economía del ancho de banda para el Levante. Instalaciones como "The Bunker" de Zain ofrecen coubicación de nivel III a clientes regionales que buscan estabilidad política y normas flexibles de soberanía de datos. Los precios de la energía y la mano de obra cualificada otorgan a Jordania una ventaja de costes frente a sus competidores, mientras que la relajada localización de datos en la ZEE de Aqaba ayuda a las multinacionales a cumplir con la normativa transfronteriza. Con la capacidad de Oriente Medio prevista para duplicarse en 2030, los inversores canalizan capital hacia energía redundante, refrigeración y seguridad en Amán y Aqaba. Estos proyectos consolidan la posición del mercado de TIC de Jordania como nodo preferido para la recuperación ante desastres y la optimización de la latencia.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~) % en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada | -1.9% | Nacional, más aguda en dominios avanzados | Largo plazo (≥ 4 años) |

| Riesgo de robo de datos | -0.8% | Cargas de trabajo empresariales y gubernamentales | Mediano plazo (2-4 años) |

| Inestabilidad de la red eléctrica fuera de Amán | -1.2% | Ciudades secundarias y distritos rurales | Corto plazo (≤ 2 años) |

| Prima de riesgo geopolítico sobre el capital de riesgo | -1.6% | Financiación de startups y empresas en fase de crecimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de mano de obra cualificada

Aproximadamente 7.000 graduados en tecnología entran al mercado cada año, pero muchos emigran en busca de salarios más altos en el extranjero, profundizando la escasez interna en inteligencia artificial, ciberseguridad e ingeniería en la nube. Las pymes carecen de profundidad de plantilla para grandes proyectos, y el dominio inconsistente del inglés limita el potencial de contratación internacional. Las iniciativas público-privadas como Un Millón de Programadores Jordanos aumentan la alfabetización digital básica, pero la oferta de especialización avanzada sigue siendo escasa. La brecha de talento infla los costes salariales y retrasa la entrega de proyectos, lo que lleva a algunas empresas a externalizar cargas de trabajo complejas. Con el tiempo, la escasez obstaculiza el escalado del mercado de TIC de Jordania y disuade la inversión extranjera directa en operaciones de alta cualificación.

Inestabilidad intermitente de la red eléctrica fuera de Amán

Los cortes recurrentes en las regiones secundarias interrumpen los enlaces de telecomunicaciones y el tiempo de actividad de los centros de datos, lo que desincentiva el despliegue de infraestructura distribuida. Los nodos de nube rurales enfrentan altos costes de energía de respaldo, y los operadores internacionales se concentran en Amán para mitigar el riesgo. La falta de fiabilidad de la red restringe los objetivos de inclusión digital y ralentiza la extensión de los servicios electrónicos a los distritos periféricos. Las empresas locales deben invertir en sistemas de alimentación ininterrumpida y generación diésel, lo que reduce los márgenes y alarga los períodos de recuperación de la inversión. Hasta que maduren las medidas de fiabilidad, esta restricción limita la expansión geográfica más amplia de los servicios del mercado de TIC de Jordania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: El liderazgo de los servicios impulsa la evolución del mercado

El tamaño del mercado de TIC de Jordania para los Servicios de TI representó una participación dominante del 41,53% en 2025, impulsado por servicios de consultoría, integración y gestión que sustentan las agendas de modernización empresarial. Los Servicios en la Nube, aunque de menor tamaño, registran una rápida CAGR del 16,08% a medida que las empresas migran cargas de trabajo en busca de elasticidad y control de costes. La demanda de Hardware de TI persiste a través de actualizaciones de red y ciclos de renovación de dispositivos, mientras que el gasto en software se concentra en suites de ERP y CRM para institucionalizar las mejores prácticas. El consumo orientado a servicios se acelera a medida que los clientes prefieren contratos basados en resultados frente a la adquisición de capital. La adquisición de Specialized Technical Services por parte de ZainTECH, que emplea a más de 350 profesionales, ilustra la consolidación que combina conectividad con experiencia en transformación.

Las hojas de ruta digitales convierten los compromisos basados en proyectos en acuerdos de servicios gestionados de tipo anualidad, mejorando la visibilidad de los ingresos de los proveedores. La consultoría en ciberseguridad gana importancia a la luz de los mandatos de facturación electrónica, y los servicios de comunicación se benefician del impulso de la colaboración unificada habilitada por 5G. El cambio de la propiedad de hardware al consumo de servicios redefine los ecosistemas de socios y refuerza el posicionamiento del mercado de TIC de Jordania como proveedor de soluciones regional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de empresa: La digitalización de las pymes acelera el crecimiento

Las grandes organizaciones capturaron el 61,17% de la participación del mercado de TIC de Jordania en 2025, gracias a los considerables presupuestos de TI en banca, telecomunicaciones y administración pública. Las pymes, sin embargo, se están expandiendo a una CAGR del 16,12%, impulsadas por la adopción de la nube, los pagos digitales y los programas de apoyo gubernamental. De las 167.519 empresas registradas, el 99,5% se clasifican como pymes, lo que representa un potencial digital sin explotar. Las iniciativas de portales y las innovaciones en tecnología financiera reducen las barreras de entrada, permitiendo a las microempresas dar un salto hacia las ventas en línea y la contabilidad.

Los estudios de uso muestran que las herramientas de redes sociales obtienen una puntuación superior a 3,4 en utilidad percibida, facilidad y eficiencia de costes para la continuidad del negocio entre las pymes. Las suscripciones en la nube reemplazan las compras iniciales de servidores, y los modelos de pago por uso distribuyen los costes en los presupuestos operativos. A medida que más pequeñas empresas formalizan sus procesos, crece la demanda de ciberseguridad, análisis de datos y chatbots de inteligencia artificial, ampliando la exposición del mercado de TIC de Jordania a los segmentos emprendedores.

Por modelo de implementación: Las soluciones híbridas ganan impulso

La nube capturó el 50,62% de la participación del mercado de TIC de Jordania en 2025, lo que subraya la amplia aceptación de los recursos virtualizados. Las configuraciones híbridas registran la CAGR más rápida del 16,20%, lo que permite a las empresas mantener las cargas de trabajo sensibles en local mientras aprovechan la agilidad de la nube pública para las funciones estándar. Los bancos y los ministerios mantienen la soberanía de los datos a través de nubes privadas, pero las combinan con Azure o AWS para entornos de pruebas de análisis. Los entornos locales persisten donde la latencia, el control o la regulación exigen el alojamiento local.

La migración por fases de Capital Bank Jordan pone de relieve las ganancias en costes y rendimiento que influyen en sus pares. Los proveedores responden con suites de gestión multinube, y los operadores de telecomunicaciones agrupan infraestructura fuera de las instalaciones con alojamiento local para capturar la demanda híbrida. El patrón estabiliza los perfiles de gastos operativos y diversifica los ecosistemas de proveedores dentro del mercado de TIC de Jordania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por vertical de industria del usuario final: El liderazgo gubernamental impulsa una adopción más amplia

El gobierno y la administración pública representaron el 18,05% del tamaño del mercado de TIC de Jordania en 2025 debido a los portales de gobierno electrónico, los proyectos piloto de inteligencia artificial y la facturación electrónica obligatoria. Los videojuegos y los deportes electrónicos registran una CAGR del 16,58% hasta 2031, beneficiándose de los recintos para torneos y los estudios de contenido en árabe como Tamatem Games. El sector BFSI acelera la banca digital, mientras que las empresas de servicios públicos de energía realizan proyectos piloto de telemetría para redes inteligentes.

La logística minorista despliega plataformas omnicanal, y la manufactura adopta la Industria 4.0 para la competitividad exportadora. La sanidad avanza en la telemedicina y los registros electrónicos, mejorando el acceso rural. La adopción transversal por industrias confirma el papel central de la tecnología en la competitividad nacional, anclando la expansión plurianual de los ingresos del mercado de TIC de Jordania.

Análisis geográfico

Amán concentra la mayor parte de la actividad del mercado de TIC de Jordania, albergando sedes, centros de datos y laboratorios de innovación. La energía fiable, las densas redes de fibra óptica y los grupos de mano de obra cualificada animan a las multinacionales a establecer sus operaciones regionales en la capital. Los organismos gubernamentales prueban servicios de inteligencia artificial que posteriormente se extienden al sector privado, añadiendo demanda metropolitana.

La Zona Económica Especial de Aqaba emerge como un centro secundario aprovechando la relajada localización de datos, los incentivos fiscales y el nuevo cable submarino Coral Bridge que impulsa el ancho de banda internacional. Las startups se agrupan en torno a la tecnología financiera y la logística, y los inversores en centros de datos aprovechan los menores costes del suelo y la proximidad al puerto marítimo. Las implementaciones híbridas enrutan las cargas de trabajo de recuperación ante desastres hacia las instalaciones de Aqaba, reforzando la resiliencia nacional.

Las ciudades secundarias como Irbid y Zarqa quedan rezagadas debido a la inestabilidad intermitente de la red eléctrica y los menores grupos de talento. No obstante, las empresas de telecomunicaciones amplían la cobertura 5G, y las iniciativas del Fondo de Servicio Universal prometen conexiones de fibra óptica a escuelas y clínicas. A lo largo del horizonte de previsión, el desarrollo regional equilibrado sigue dependiendo de las mejoras de infraestructura que amplíen la participación en el crecimiento del mercado de TIC de Jordania.

Panorama competitivo

La competencia es moderada, con los tres principales operadores Zain Jordan, Orange Jordan y Umniah controlando la mayor parte de la infraestructura de telecomunicaciones, mientras que el software y los servicios permanecen fragmentados entre proveedores globales y locales. Los operadores entran en los ámbitos de la nube y la ciberseguridad para proteger los ingresos a medida que los servicios de voz se estabilizan. La adquisición de Specialized Technical Services por parte de ZainTECH fusiona el alcance de red con la consultoría digital, mostrando una tendencia de convergencia.

Los innovadores locales se centran en la inteligencia artificial en árabe, la tecnología financiera y los videojuegos. Mawdoo3 amplió su enciclopedia de colaboración colectiva tras una inversión estratégica de Naif Al Rajhi Investment, agudizando su ventaja en procesamiento del lenguaje natural para contenido en árabe.[2]Tracxn, "Mawdoo3 – Perfil de empresa," tracxn.com Algebra Intelligence recaudó USD 310.000 para comercializar inteligencia artificial de monitoreo energético, destacando oportunidades de análisis de nicho.[3]The Startup Scene, "Algebra Intelligence de Jordania lanzará una aplicación con financiación pre-semilla," thestartupscene.me La experiencia en cumplimiento normativo en torno a la facturación electrónica JoFotara añade ventajas competitivas para los integradores de sistemas capaces de agrupar capacidades fiscales, de seguridad y de nube.

Las asociaciones entre hiperescaladores y operadores de telecomunicaciones configuran las cadenas de suministro de nube híbrida, mientras que fondos de capital de riesgo como el vehículo tecnológico de USD 100 millones de ADQ señalan el apetito institucional a pesar de las primas geopolíticas. El poder de mercado se difunde más allá de las redes principales, dando espacio a las pymes con profundidad vertical para capturar valor dentro del mercado de TIC de Jordania.

Líderes de la Industria de TIC de Jordania

Microsoft Corporation

Google, LLC

Wipro Limited

Cisco Systems Inc.

Telefonaktiebolaget LM Ericsson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Algebra Intelligence recaudó USD 310.000 en financiación pre-semilla liderada por Oasis500 para construir la plataforma de monitoreo energético con inteligencia artificial TaQTak, orientada al análisis de plantas en tiempo real.

- Enero de 2025: INTRACOM Jordan firmó un contrato de consolidación de SAN por USD 1,8 millones con Paltel Group que cubre el suministro, la instalación y la configuración de EMC.

- Diciembre de 2024: Inspire for Solutions Development patrocinó la 4.ª Conferencia de Transformación Digital de Jordania, que presentó la automatización de IBM y el ITSM de Atlassian.

- Noviembre de 2024: Mawdoo3 obtuvo financiación estratégica de Naif Al Rajhi Investment para ampliar los servicios de contenido de inteligencia artificial en árabe.

Alcance del Informe del Mercado de TIC de Jordania

Las TIC abarcan un espectro de herramientas tecnológicas que facilitan la transmisión y el procesamiento de la información. El término en sí es una amalgama de información, comunicación y tecnología. El estudio rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio también rastrea los ingresos acumulados de los distintos tipos de TIC que se utilizan en diversas verticales de la industria en Jordania.

El mercado de TIC jordano está segmentado por tipo (hardware, software, servicios de TI y servicios de telecomunicaciones), tamaño de las empresas (pequeñas y medianas empresas y grandes empresas) y vertical de la industria (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, manufactura, energía y servicios públicos, y otras verticales de la industria). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware de TI | Hardware informático |

| Equipos de red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Servicios gestionados |

| Servicios de procesos de negocio | |

| Servicios de consultoría empresarial | |

| Servicios en la nube | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de comunicación |

| Pequeñas y medianas empresas |

| Grandes empresas |

| Local |

| Nube |

| Híbrido |

| Gobierno y administración pública |

| BFSI |

| Energía y servicios públicos |

| Comercio minorista, comercio electrónico y logística |

| Manufactura e Industria 4.0 |

| Sanidad y ciencias de la vida |

| (Aguas arriba / Aguas intermedias / Aguas abajo) |

| Videojuegos y deportes electrónicos |

| Por tipo | Hardware de TI | Hardware informático |

| Equipos de red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Servicios gestionados | |

| Servicios de procesos de negocio | ||

| Servicios de consultoría empresarial | ||

| Servicios en la nube | ||

| Infraestructura de TI | ||

| Seguridad de TI | ||

| Servicios de comunicación | ||

| Por tamaño de empresa | Pequeñas y medianas empresas | |

| Grandes empresas | ||

| Por modelo de implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por vertical de industria del usuario final | Gobierno y administración pública | |

| BFSI | ||

| Energía y servicios públicos | ||

| Comercio minorista, comercio electrónico y logística | ||

| Manufactura e Industria 4.0 | ||

| Sanidad y ciencias de la vida | ||

| (Aguas arriba / Aguas intermedias / Aguas abajo) | ||

| Videojuegos y deportes electrónicos | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de TIC de Jordania en 2026?

El tamaño del mercado de TIC de Jordania se sitúa en USD 3.110 millones en 2026.

¿A qué velocidad se espera que crezca el mercado para 2031?

Se prevé que el mercado se expanda hasta USD 6.520 millones en 2031, con una CAGR del 15,95%.

¿Qué segmento lidera el gasto por tipo?

Los Servicios de TI ostentan la mayor participación del 41,53%, impulsados por la consultoría de transformación digital y los servicios gestionados.

¿Qué modelo de implementación crece más rápidamente?

Las soluciones de nube híbrida exhiben la CAGR más rápida del 16,20% a medida que las empresas equilibran la flexibilidad con el control de datos.

¿Por qué son importantes los videojuegos y los deportes electrónicos para el crecimiento futuro?

Los videojuegos y los deportes electrónicos registran una CAGR del 16,58%, respaldados por torneos regionales y estudios de contenido en árabe como Tamatem Games.

¿Qué desafío clave podría frenar la expansión del mercado?

Una escasez sostenida de talento tecnológico especializado, con fuga de cerebros hacia mercados de mayor remuneración, amenaza el potencial de crecimiento y añade presión salarial.

Última actualización de la página el: