Tamaño y cuota del mercado de TIC de Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

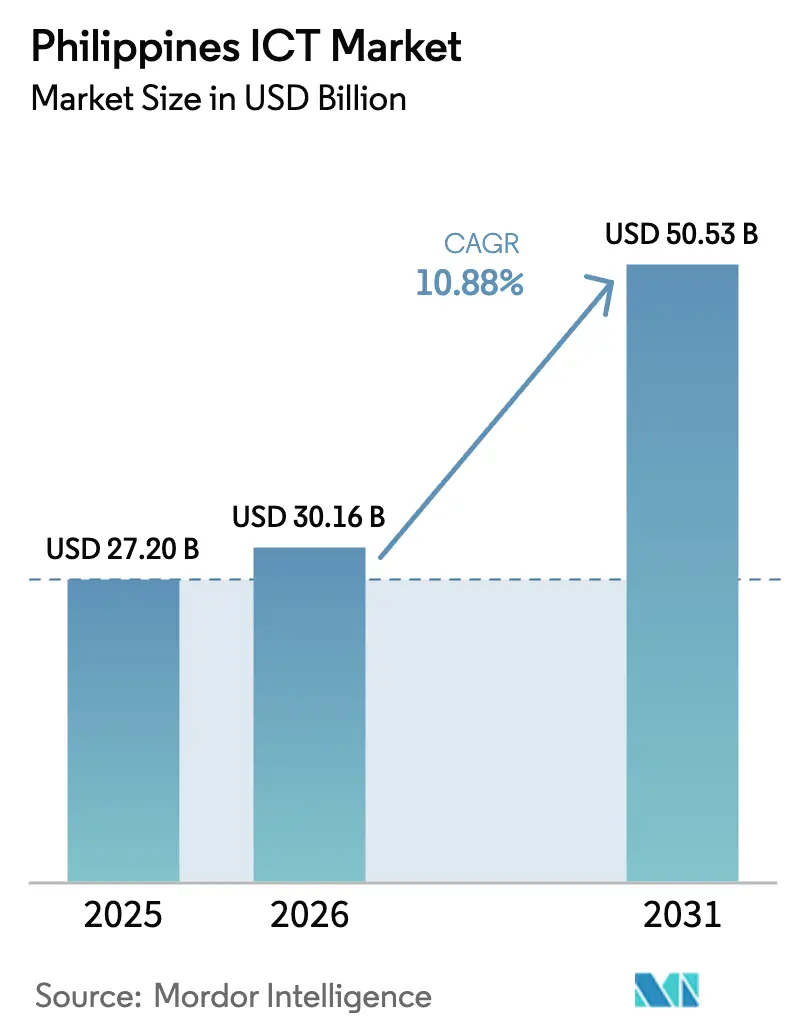

| Tamaño del mercado en el año base (2025) | 27.2 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de TIC de Filipinas por Mordor Intelligence

El tamaño del mercado de TIC de Filipinas se valoró en USD 27.200 millones en 2025 y se estima que crecerá desde USD 30.160 millones en 2026 hasta alcanzar USD 50.530 millones en 2031, a una CAGR del 10,88% durante el período de previsión (2026-2031). Esta sólida trayectoria refleja el régimen liberalizado de inversión extranjera del archipiélago, los despliegues de 5G a gran escala, compromisos de más de USD 10.000 millones en centros de datos de hiperescala, y un plan de digitalización gubernamental que está migrando más del 70% de los servicios públicos en línea.[1]Departamento de Tecnología de la Información y las Comunicaciones, "Panel de progreso del Plan Maestro de Gobierno Electrónico 2022-2028," dict.gov.ph La creciente demanda de soluciones de nube, computación en el borde y ciberseguridad está reforzando el impulso del gasto, mientras que las políticas de uso compartido de torres y las nuevas empresas de torres comunes están ampliando el alcance de la red a las provincias desatendidas.[2]PLDT Inc., "El sistema de cable Apricot llega a Filipinas," pldt.com Simultáneamente, el mercado de TIC de Filipinas se está beneficiando de la diversificación de la cadena de suministro de la ASEAN, que está atrayendo hacia el país el ensamblaje de semiconductores, la analítica de datos y las cargas de trabajo de IA gracias a su creciente reserva de talento cualificado.[3]Banco Asiático de Desarrollo, "Educación y formación técnica y profesional en Filipinas," adb.org La creciente competencia entre operadores fijos y móviles está comprimiendo las tarifas, pero estimulando la inversión en backhaul de fibra, 5G privado y enlaces satelitales que en conjunto elevan la calidad del servicio y la cobertura geográfica.

Conclusiones clave del informe

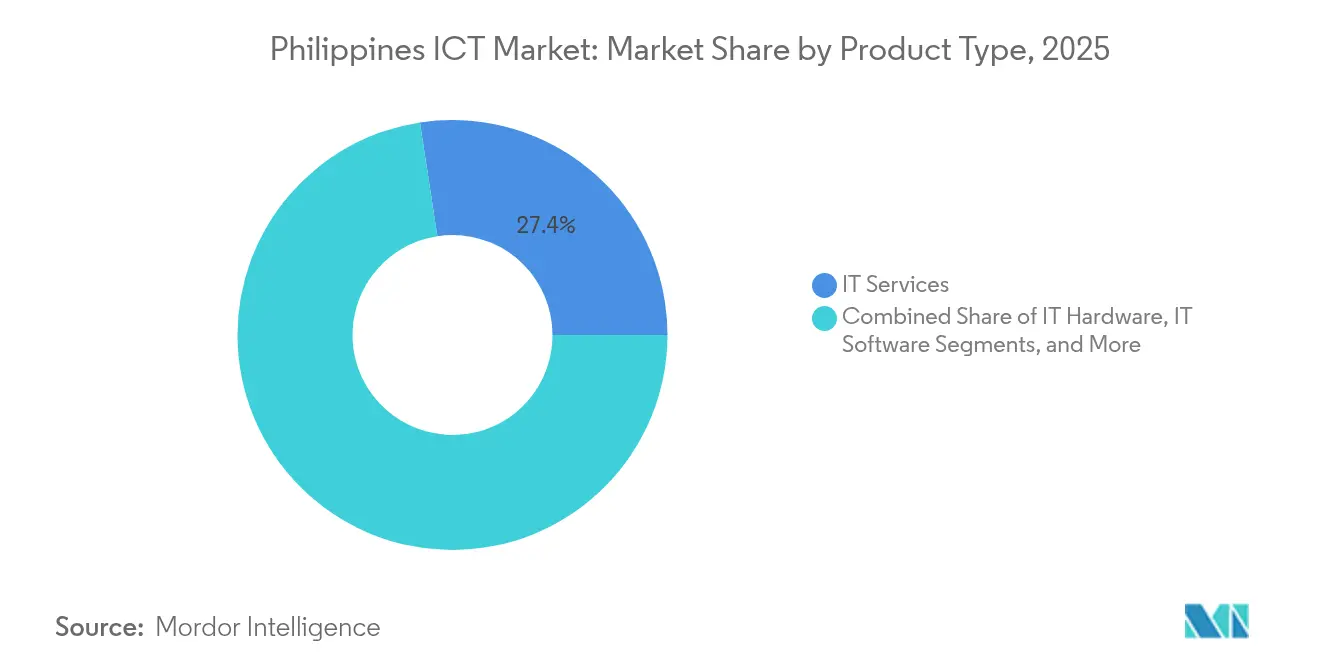

- Por tipo de producto, los servicios de TI representaron el 27,42% de la cuota del mercado de TIC de Filipinas en 2025; la seguridad avanza a una CAGR del 11,65% hasta 2031.

- Por tamaño de empresa, las grandes empresas concentraron el 60,52% de la cuota del mercado de TIC de Filipinas en 2025; se proyecta que las pymes crecerán a una CAGR del 12,22% hasta 2031.

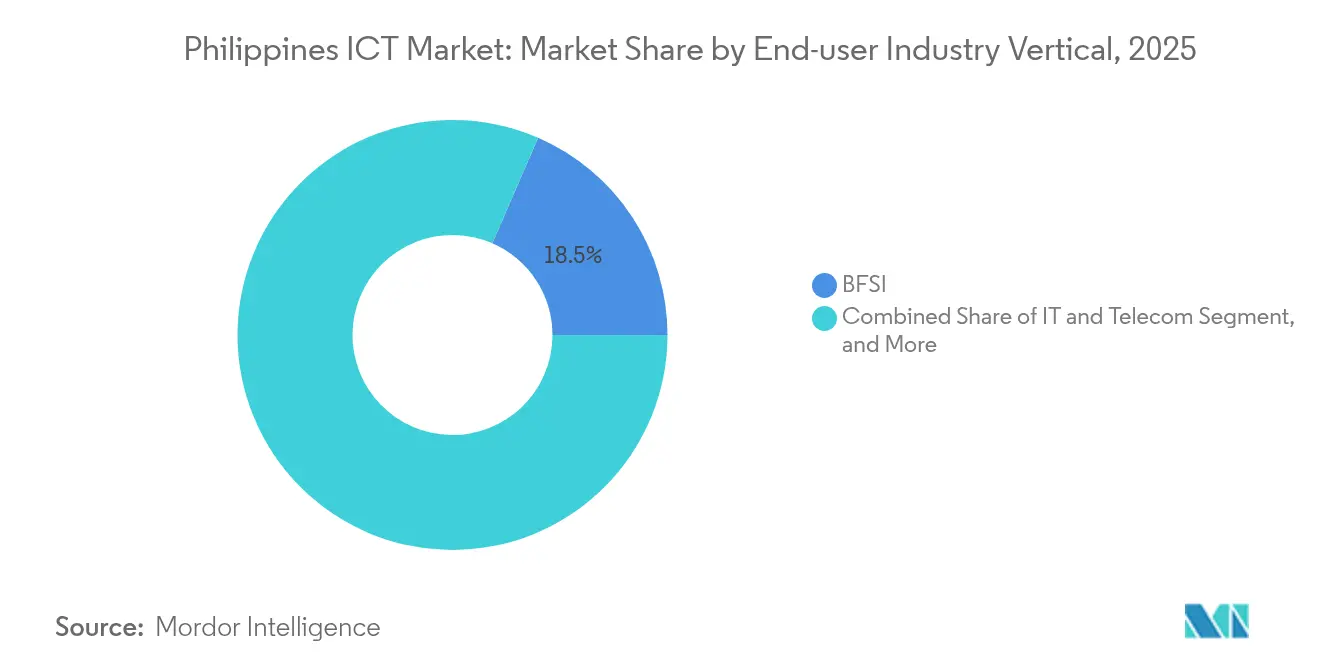

- Por sector vertical de usuario final, el BFSI capturó el 18,48% del tamaño del mercado de TIC de Filipinas en 2025; los videojuegos y los esports están previstos para crecer a una CAGR del 12,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de TIC de Filipinas

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Rápido despliegue de 5G | +1.8% | Metro Manila, Cebú, Dávao | Mediano plazo (2-4 años) |

| Aceleración de la adopción de la nube por parte de las pymes | +1.5% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Plan Maestro de Gobierno Electrónico 2022-2028 | +2.1% | Nacional; prioridad en regiones GIDA | Largo plazo (≥ 4 años) |

| Aumento de la inversión en centros de datos de hiperescala | +1.9% | Corredor de crecimiento Manila-Laguna-Cavite | Mediano plazo (2-4 años) |

| Auge de los pagos digitales a través de monederos electrónicos | +1.2% | Mercados rurales y urbanos | Corto plazo (≤ 2 años) |

| Creciente ecosistema de startups tecnológicas | +0.9% | Cebú, Dávao, Iloílo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El rápido despliegue de 5G impulsa la modernización de la infraestructura

El mercado de TIC comercial de Filipinas está acelerando la modernización de la red a medida que Globe y PLDT superaron conjuntamente 100 sitios adicionales de 5G en Áreas Geográficamente Aisladas y en Desventaja (GIDA) en 2025. El espectro de banda media ampliado y el nuevo cable submarino Apricot aumentan ahora la capacidad internacional en un 33%, posicionando al país como un centro de redundancia para el tráfico de hiperescala. Las redes privadas de 5G se están extendiendo a la logística, la minería y la agricultura de precisión, donde la fibra sigue siendo poco práctica, mientras que los nodos de computación en el borde coubicados dentro de los nuevos centros de datos ofrecen una latencia inferior a 10 ms, fundamental para la analítica de fábricas inteligentes. Los operadores también están experimentando con redes de acceso de radio abierto (open-RAN) para reducir los costos de radio y diversificar proveedores, reforzando la eficiencia del capital a largo plazo. En conjunto, estas actividades están añadiendo profundidad y resiliencia a la conectividad nacional, habilitando aplicaciones de baja latencia e impulsando el atractivo del mercado de TIC de Filipinas para los proveedores globales de nube.

El Plan Maestro de Gobierno Electrónico acelera la digitalización del sector público

El Departamento de Tecnología de la Información y las Comunicaciones ya ha puesto en línea el 70% de los servicios públicos, emitido más de 1 millón de firmas digitales e implementado 438 terminales VSAT en barangays remotos para cumplir los objetivos del gobierno electrónico. A medida que los ministerios migran sus bases de datos a nubes soberanas, la demanda de servicios de Infraestructura como Servicio (IaaS), Software como Servicio (SaaS) e integración crece de manera sostenida. Se están realizando proyectos piloto de plataformas de contratación pública que utilizan cadenas de bloques para el registro de tierras y la distribución de subvenciones, lo que señala oportunidades futuras para integradores de sistemas especializados. Mientras tanto, el programa Digital Bayanihan, respaldado por Francia, Singapur y socios multilaterales, proporciona formación en competencias para funcionarios locales, reforzando así la adopción a largo plazo. Estas iniciativas profundizan la penetración del mercado de TIC de Filipinas en las regiones rurales y generan un flujo de ingresos fiable del sector público para los proveedores.

La inversión en centros de datos de hiperescala transforma la infraestructura digital

Las normas de participación accionarial abierta que permiten ahora una participación extranjera del 100% respaldan más de USD 10.000 millones en adiciones de capacidad anunciadas por STT GDC, PLDT y otros operadores entre 2025 y 2028. Las instalaciones recién inauguradas en Sta. Rosa y los megasitios planificados en Cavite añaden en conjunto más de 200 MW de carga de TI, dando soporte a las cargas de trabajo emergentes de IA y negociación de alta frecuencia con un diseño tolerante a fallos y múltiples accesos a cables submarinos. El impulso inversor se está extendiendo a ciudades secundarias, donde los módulos de computación en el borde gestionan servicios de videojuegos y fintech sensibles a la latencia. La demanda de enfriamiento líquido, sistemas de alimentación ininterrumpida (UPS) modulares y acuerdos de compra de energía renovable (PPA) está ampliando rápidamente el mercado de TIC de Filipinas direccionable para los proveedores de infraestructura especializada.

El auge de los pagos digitales remodela las TIC de los servicios financieros

La penetración de los monederos digitales alcanzó el 52,8%, y la plataforma insignia GCash creció hasta 86 millones de usuarios a mediados de 2025, estableciendo nuevos récords de transacciones en pagos entre personas, comerciantes y organismos gubernamentales. Los rieles de tiempo real están acelerando la adopción de analítica antifraude, automatización del cumplimiento normativo y calificación crediticia impulsada por IA, especialmente entre los consumidores no bancarizados en las zonas rurales de Luzón y Mindanao. Con el banco central apuntando a una proporción del 70% de pagos sin efectivo para 2026, los bancos y los proveedores de monederos están escalando núcleos nativos en la nube, implementando verificación de identidad biométrica (KYC) y explorando remesas basadas en cadenas de bloques para el corredor de trabajadores en el exterior de USD 36.000 millones. Cada iniciativa amplía el mercado de TIC de Filipinas direccionable por proveedores de fintech, ciberseguridad y tecnología regulatoria (reg-tech).

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Brechas de conectividad de última milla | −1.4% | Visayas Oriental, ARMM, islas remotas | Largo plazo (≥ 4 años) |

| Persistente escasez de talento en TI | −1.7% | A nivel nacional | Mediano plazo (2-4 años) |

| Aumento de los costos de electricidad | −1.1% | Corredor de centros de datos Manila-Laguna | Corto plazo (≤ 2 años) |

| Ciberextorsión y ransomware | −0.8% | Clústeres de BFSI y atención médica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La persistente escasez de talento en TI limita el crecimiento del mercado

Solo 1 de cada 10 solicitantes técnicos cumple los umbrales de contratación en IA, analítica de datos o ciberseguridad, dejando un estimado de 200.000 vacantes sin cubrir. Aunque la Autoridad de Educación y Desarrollo Tecnológico (TESDA) ha triplicado las inscripciones en línea desde 2023, la exposición práctica a los equipos de la Industria 4.0 sigue siendo escasa fuera de las universidades de referencia. Las pasantías en empresas representan menos del 4% de la formación total, lo que limita la capacidad del mercado de TIC de Filipinas para absorber proyectos de alto valor. La Fundación de las Industrias de Semiconductores y Electrónica en Filipinas está presionando para obtener paquetes de incentivos y un fondo de competencias de USD 500 millones para evitar la fuga de talento regional, pero es poco probable que cualquier impacto se materialice antes de 2027.

El aumento de los costos de electricidad amenaza la economía de los centros de datos

Los precios mayoristas de la energía subieron más de un 20% en los últimos 12 meses y podrían triplicarse nuevamente para 2029 según las proyecciones actuales de la combinación de generación. Los operadores de centros de datos consumen hasta 150 GWh anuales por campus, lo que los expone a la volatilidad de costos y al escrutinio en materia de reducción de carbono. La inestabilidad de la red requiere redundancia de múltiples alimentaciones y respaldo diésel en sitio, lo que eleva el gasto de capital en aproximadamente un 15% por MW. Los operadores están respondiendo con acuerdos de compra de energía solar (PPA), reutilización del calor residual y enfriamiento por inmersión, pero a menos que la penetración de las energías renovables supere el 35%, el mercado de TIC de Filipinas experimentará presión sobre los márgenes que podría retrasar nuevos compromisos de hiperescala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los servicios lideran la ola de transformación digital

Los servicios de TI controlaron el 27,42% de la cuota del mercado de TIC de Filipinas en 2025, a medida que las empresas desplazaron sus presupuestos de capital hacia soluciones gestionadas basadas en resultados para la migración a la nube, proyectos piloto de IA y automatización de procesos. Se prevé que el segmento superará el gasto en hardware hasta 2031, a medida que los proveedores de hiperescala internacionales profundizan sus alianzas con integradores locales y las empresas de telecomunicaciones agrupan soluciones de computación en el borde habilitadas por 5G. Al mismo tiempo, la seguridad de TI aporta los ingresos incrementales más rápidos, creciendo a una CAGR del 11,65% gracias a la frecuencia del ransomware y a las nuevas directivas de privacidad de datos.

La porción del hardware sigue siendo moderada porque la base de ensamblaje de semiconductores registró un crecimiento de solo el 1-2% en la línea superior en 2025, tras contracciones consecutivas en 2023-2024. No obstante, el acercamiento de la producción desde China y los incentivos para los componentes de vehículos eléctricos están renovando la inversión en instalaciones de circuitos impresos y sustratos que podrían elevar las contribuciones del hardware después de 2027. El gasto en servicios de comunicación es resiliente a medida que los despliegues de fibra y satélite se aceleran para satisfacer la demanda de ancho de banda, fortaleciendo los cimientos del mercado de TIC de Filipinas para los ingresos de software y plataformas de nivel superior.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tamaño de empresa: El crecimiento de las pymes supera la adopción de las grandes empresas

Las grandes empresas aportaron el 60,52% del tamaño del mercado de TIC de Filipinas en 2025, canalizando presupuestos hacia 5G privado, nube soberana y plataformas de experiencia del cliente habilitadas por IA. Los conglomerados están reforzando su postura de recuperación ante desastres mediante contratos de centros de datos en dos sitios y arquitecturas de seguridad microsegmentadas que favorecen a los proveedores de servicios integrados verticalmente.

Sin embargo, las pymes están expandiendo su gasto a una CAGR del 12,22%, ya que las políticas de nube primero eliminan las barreras de capital. Los SaaS de bajo código, la ciberseguridad por suscripción y los vales de innovación gubernamentales sustentan la adopción, especialmente en manufactura e industrias creativas fuera de Metro Manila. Sin embargo, la banda ancha rural desigual y la financiación de capital de riesgo limitada siguen frenando la capacidad del sector de TIC de Filipinas para aprovechar plenamente la oportunidad de las pymes.

Por sector vertical de usuario final: Los videojuegos lideran la innovación digital

El BFSI mantuvo la mayor cuota del tamaño del mercado de TIC de Filipinas, con un 18,48% en 2025, impulsado por los pagos en tiempo real y las licencias de banca digital. Las inversiones en analítica de fraude, API de banca abierta y remesas en cadenas de bloques están previstas para intensificarse hasta 2031.

Los videojuegos y los esports registran el mayor crecimiento, con una CAGR del 12,86%, gracias al aumento de los ingresos disponibles, las mejoras en la latencia del 5G y los nuevos incentivos fiscales que atraen a editores y organizadores de torneos. Los centros de datos de computación en el borde en Cebú y Dávao reducen los tiempos de ping para los títulos multijugador, mientras que las integraciones de fintech permiten pagos instantáneos de premios. La adopción temprana de realidad aumentada/realidad virtual (AR/VR) y videojuegos en la nube amplía aún más el mercado de TIC de Filipinas direccionable por proveedores de entrega de contenido, ciberseguridad y pasarelas de pago localizadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Metro Manila concentra más de la mitad de los ingresos actuales del mercado de TIC de Filipinas, aprovechando sus densos anillos de fibra, múltiples puntos de aterrizaje de cables submarinos y una amplia reserva de talento. El cable Apricot, operativo desde febrero de 2025, eleva la capacidad internacional total de Manila por encima de los 140 Tbps y diversifica las rutas alejándolas del mar de China Meridional. Este impulso está atrayendo a proveedores de hiperescala, empresas de fintech y startups de IA hacia Quezon City y Bonifacio Global City, elevando la absorción de centros de datos y las rentas de oficinas premium.

Los distritos de negocios centrales de Cebú, Dávao e Iloílo están formando centros secundarios, respaldados por el Wi-Fi gratuito del Departamento de Tecnología de la Información y las Comunicaciones (DICT), subvenciones para startups y conectividad VSAT ampliada. Eastern Communications extendió enlaces de 400 Gbps a Mindanao, mientras que las empresas de torres inician obras en sitios de coubicación que acortan los plazos de implementación. Estos avances aumentan la diversidad regional del mercado de TIC de Filipinas y mitigan la excesiva dependencia de Luzón.

A pesar de los avances, aproximadamente 25 millones de ciudadanos en más de 7.000 barangays permanecen desatendidos. La densidad de torres de 0,15 por cada 1.000 habitantes está por detrás de sus pares regionales, y los retrasos en el procesamiento de licencias añaden entre 6 y 12 meses a la puesta en servicio de los sitios. Los proyectos de construcción de torres comunes en curso, los revendedores de servicios satelitales y las propuestas de financiación de asociaciones público-privadas (PPP) buscan reducir la brecha, pero la economía de la última milla sigue pesando sobre la penetración del mercado de TIC de Filipinas a nivel nacional.

Panorama competitivo

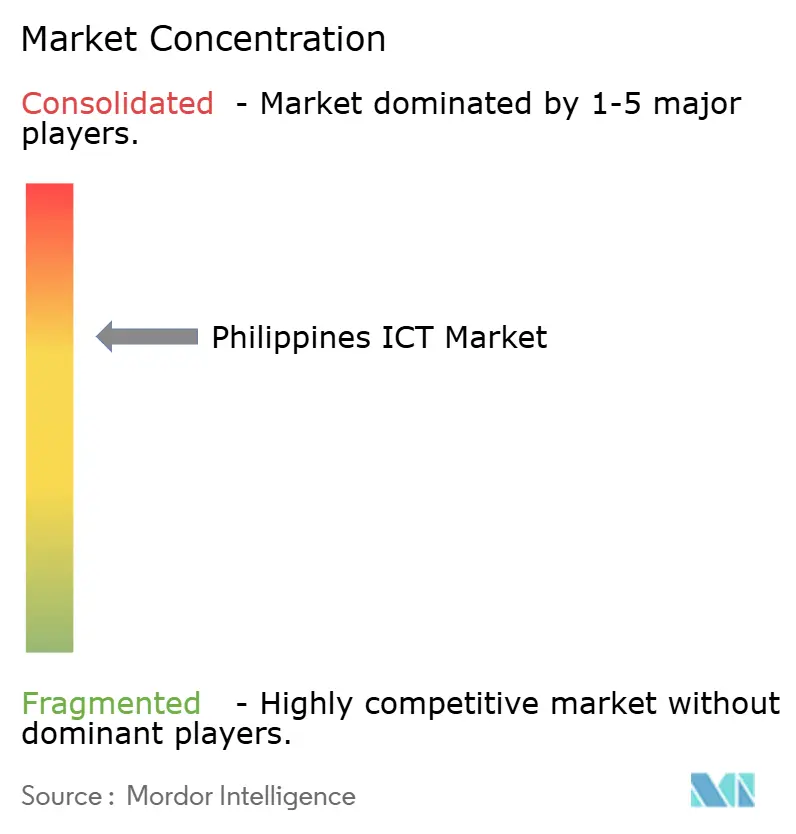

El mercado sigue moderadamente concentrado: PLDT y Globe superan conjuntamente el 80% de la cuota de la infraestructura fija y móvil nacional, aprovechando su escala de gasto de capital para consolidar ventajas en calidad de red. Ambas obtuvieron nueva financiación: PLDT aseguró PHP 4.000 millones en préstamos verdes, mientras que Globe destinó PHP 1.000 millones a una expansión de fibra en Bataan, lo que subraya la capacidad financiera del duopolio. La presión regulatoria a través del proyecto de ley Konektadong Pinoy busca abrir el arrendamiento de fibra oscura y reducir los precios de banda ancha, lo que insinúa una posible dilución del poder de los operadores establecidos.

Los nuevos participantes de hiperescala modifican la dinámica de poder de negociación. El campus de 300 MW de ENDECGROUP y la construcción de 124 MW de STT GDC introducen rutas de interconexión de larga distancia alternativas, brindando a las empresas opciones más allá de las ofertas de coubicación de las empresas de telecomunicaciones. La ciberseguridad sigue siendo insuficiente en relación con los volúmenes de amenazas, lo que presenta un espacio en blanco para proveedores especializados capaces de agrupar monitoreo, respuesta a incidentes y herramientas de cumplimiento normativo.

Los participantes internacionales suelen optar por la asociación en lugar de la competencia directa: el centro tecnológico de Revolut en Manila ilustra el atractivo del talento local y los marcos de política pro-digital. El compromiso de Microsoft de formar a 100.000 filipinos en IA complementa el pilar de fuerza laboral de la Estrategia Nacional de IA, lo que señala un desarrollo colaborativo de competencias. Los estándares unificados exigidos para la contratación pública de TIC podrían favorecer a los grandes integradores con procesos certificados, lo que supondría obstáculos de entrada para los competidores más pequeños.

Líderes del sector de TIC de Filipinas

Accenture plc

Cisco Systems, Inc.

Oracle Corporation

Amazon.com Inc.

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Julio de 2025: Huawei y Converge ICT implementaron la plataforma WDM DC OptiX 2.0, multiplicando por 20 el ancho de banda entre centros de datos y reduciendo el espacio en bastidor en un 70%.

- Abril de 2025: PLDT inauguró su undécimo centro de datos en Sta. Rosa y anunció una instalación de Cavite de escala récord prevista para 2026.

- Abril de 2025: El Departamento de Comercio e Industria se asoció con INCIT para implementar el Índice de Preparación para la Industria Inteligente a nivel nacional.

- Marzo de 2025: Converge ICT comenzó a revender los servicios de Starlink a comunidades remotas y automatizó las operaciones de la red troncal con la plataforma MUSE de Ribbon.

Alcance del informe del mercado de TIC de Filipinas

El mercado de TIC de Filipinas registra los ingresos generados a través de la venta de ofertas de TIC que incluyen hardware de TI, software de TI, servicios de TI, infraestructura de TI y servicios de comunicación que se utilizan en diversos sectores verticales de usuarios finales en todo el país.

El mercado de TIC de Filipinas está segmentado por tipo (hardware de TI (hardware informático, equipos de red, periféricos), software de TI, servicios de TI (servicios gestionados, servicios de procesos de negocio, servicios de consultoría empresarial, servicios en la nube), infraestructura de TI/centros de datos (centros de datos de coubicación, almacenamiento en centros de datos, servidores de centros de datos, cómputo en centros de datos), seguridad de TI/ciberseguridad (seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructura, gestión integrada de riesgos, equipos de seguridad de red, seguridad de endpoints), servicios de comunicación), tamaño de empresa (pequeñas y medianas empresas, grandes empresas), por sector vertical (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, manufactura, energía y servicios públicos, otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware de TI | Hardware informático |

| Equipos de red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e implementación de TI |

| Externalización de TI (ITO) | |

| Externalización de procesos de negocio (BPO) | |

| Servicios de seguridad gestionados | |

| Servicios en la nube y de plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | |

| Servicios de comunicación |

| Pequeñas y medianas empresas |

| Grandes empresas |

| Gobierno y administración pública |

| BFSI |

| TI y telecomunicaciones |

| Energía y servicios públicos |

| Comercio minorista, comercio electrónico y logística |

| Manufactura e Industria 4.0 |

| Atención médica y ciencias de la vida |

| Petróleo y gas |

| Videojuegos y esports |

| Otros sectores verticales |

| Por tipo de producto | Hardware de TI | Hardware informático |

| Equipos de red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e implementación de TI | |

| Externalización de TI (ITO) | ||

| Externalización de procesos de negocio (BPO) | ||

| Servicios de seguridad gestionados | ||

| Servicios en la nube y de plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | ||

| Servicios de comunicación | ||

| Por tamaño de empresa | Pequeñas y medianas empresas | |

| Grandes empresas | ||

| Por sector vertical de usuario final | Gobierno y administración pública | |

| BFSI | ||

| TI y telecomunicaciones | ||

| Energía y servicios públicos | ||

| Comercio minorista, comercio electrónico y logística | ||

| Manufactura e Industria 4.0 | ||

| Atención médica y ciencias de la vida | ||

| Petróleo y gas | ||

| Videojuegos y esports | ||

| Otros sectores verticales | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de TIC de Filipinas para 2031?

Las previsiones muestran que el mercado de TIC de Filipinas alcanzará los USD 50.530 millones para 2031, creciendo a una CAGR del 10,88%.

¿Qué segmento está creciendo más rápido?

Se proyecta que la seguridad de TI, impulsada por el mayor riesgo de ransomware, registrará una CAGR del 11,65% hasta 2031.

¿Por qué las nubes híbridas están ganando terreno?

Las empresas combinan el control en las instalaciones propias con la escalabilidad de la nube pública para cumplir las normativas de soberanía de datos y los objetivos de costos, impulsando la adopción híbrida a una CAGR del 12,63%.

¿Cómo afectarán los precios de la electricidad a los operadores de centros de datos?

El aumento de los costos de energía está comprimiendo los márgenes, haciendo que los acuerdos de compra de energía renovable (PPA) y el enfriamiento energéticamente eficiente sean esenciales para las nuevas construcciones en los próximos cinco años.

¿Qué impulsa la demanda de TIC fuera de Metro Manila?

Los programas de Wi-Fi gubernamentales, las nuevas inversiones en empresas de torres y los incentivos para startups están impulsando centros regionales en Cebú, Dávao e Iloílo.

¿Qué nuevas tecnologías darán forma al mercado para 2031?

Las redes privadas de 5G, la computación en el borde, la analítica habilitada por IA y los sistemas de pago y registro de tierras basados en cadenas de bloques dominarán las hojas de ruta empresariales.

Última actualización de la página el: