Tamaño y Participación del Mercado de Alimentos y Bebidas Halal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

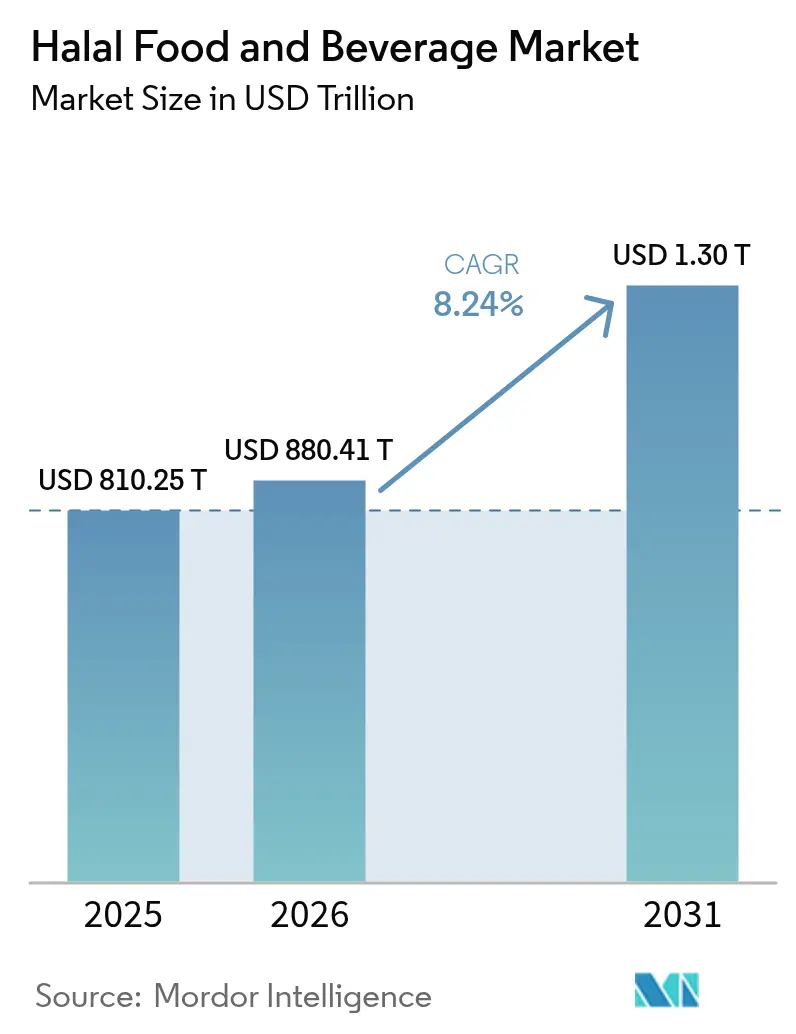

| Tamaño del Mercado (2026) | 880.41 Billones de dólares |

| Tamaño del Mercado (2031) | 1.30 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas Halal por Mordor Intelligence

Se espera que el tamaño del mercado de alimentos y bebidas halal aumente de USD 810,25 mil millones en 2025 a USD 880,41 mil millones en 2026 y alcance USD 1.304,21 mil millones en 2031, creciendo a una CAGR del 8,55% durante 2026-2031. El crecimiento constante de la población en las economías con mayoría musulmana, el aumento de la renta disponible entre las comunidades de la diáspora y el reposicionamiento estratégico de la certificación como una capa de datos en tiempo real están redefiniendo conjuntamente la forma en que las marcas compiten. Los regímenes obligatorios como la Ley N.º 33/2014 de Indonesia, los códigos QR escaneados en tiempo real del MUIS de Singapur y los proyectos piloto de cadena de bloques del JAKIM de Malasia han comprimido los ciclos de auditoría, elevado la transparencia y obligado a las multinacionales a rediseñar la visibilidad de su cadena de suministro. Las fusiones entre el capital soberano y los gigantes proteicos brasileños, junto con la ampliación del acceso minorista a través de modelos de suscripción de comercio electrónico, están elevando la base direccionable para los productos certificados de alta gama. Los incidentes de fraude siguen apareciendo, pero el apetito de los reguladores por la tecnología de trazabilidad está cerrando esas brechas más rápido que antes, reforzando la confianza del consumidor al tiempo que eleva el costo del incumplimiento. A lo largo de estos cambios, el mercado de alimentos y bebidas halal continúa atrayendo inversiones hacia las subcategorías de aves de corral, lácteos y bebidas funcionales, que combinan márgenes más altos con una escalabilidad de certificación rápida.

Conclusiones Clave del Informe

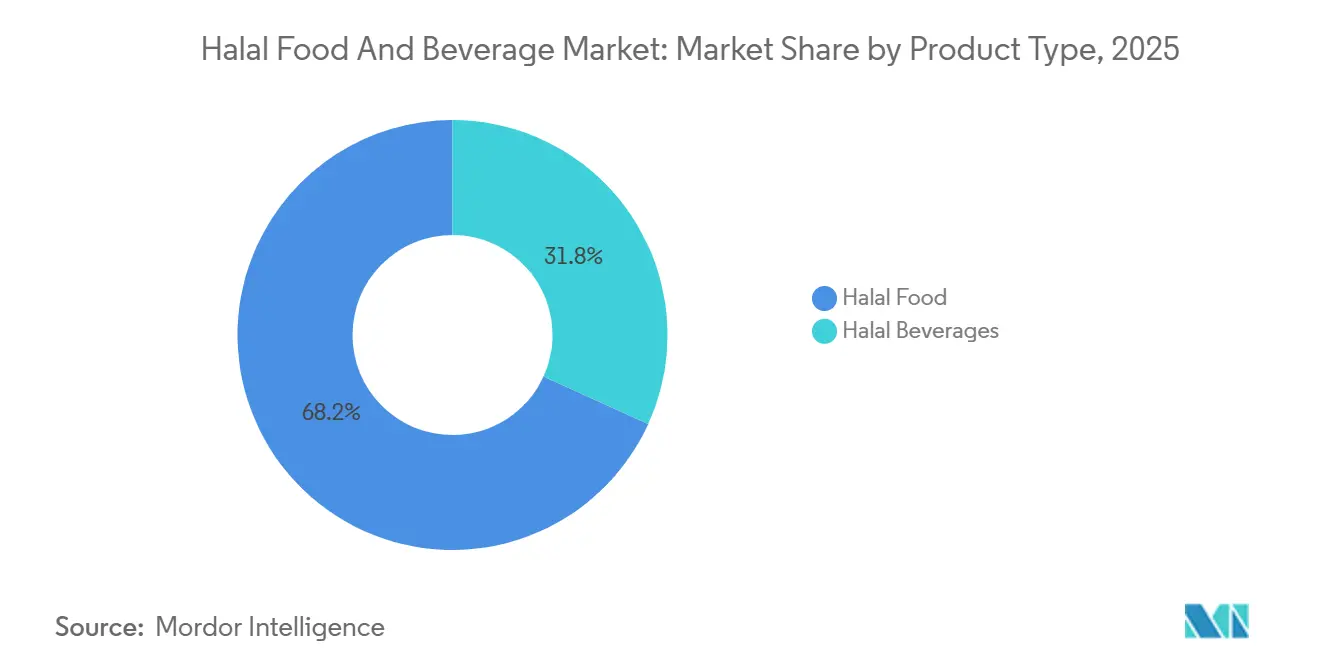

- Por tipo de producto, los alimentos halal capturaron el 68,21% de la participación del mercado de alimentos y bebidas halal en 2025, mientras que se proyecta que las bebidas halal avancen a una CAGR del 9,12% hasta 2031.

- Por forma, los productos convencionales mantuvieron una participación del 72,35% del tamaño del mercado de alimentos y bebidas halal en 2025, aunque se prevé que las líneas halal orgánicas crezcan a una CAGR del 9,68% entre 2026 y 2031.

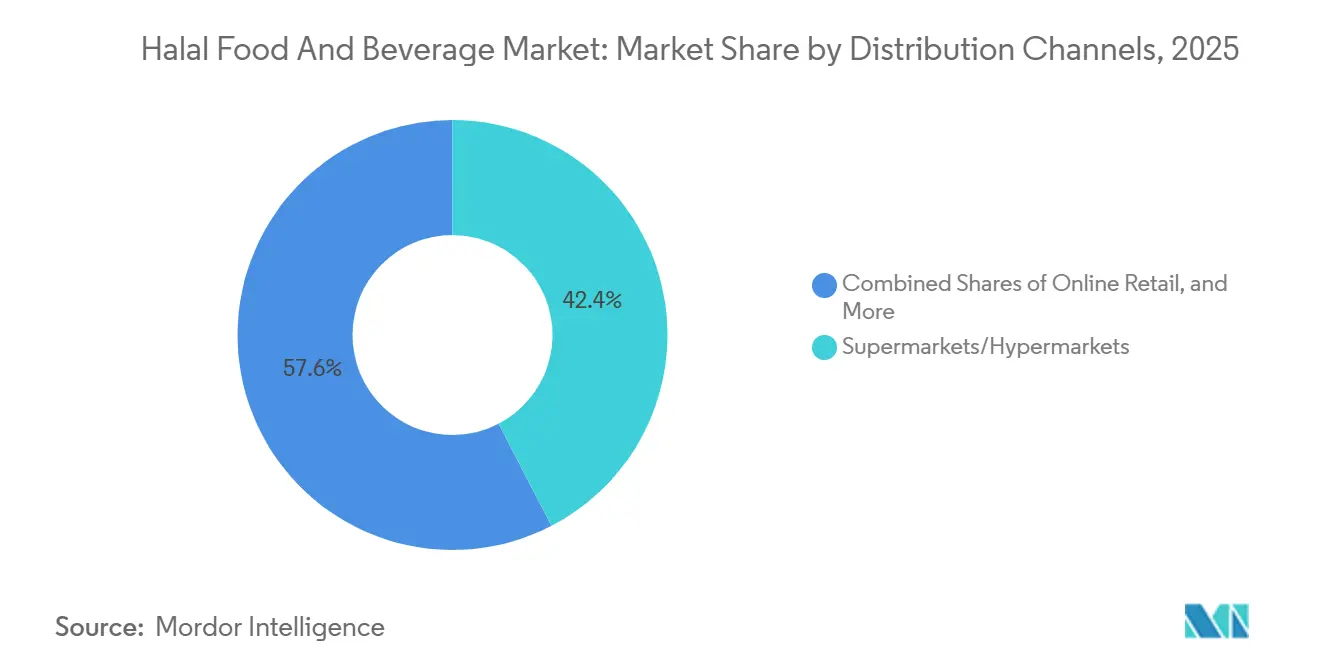

- Por canal de distribución, los supermercados e hipermercados lideraron con una participación de ingresos del 42,38% en 2025, mientras que se prevé que el comercio minorista en línea se expanda a una CAGR del 10,11% hasta 2031.

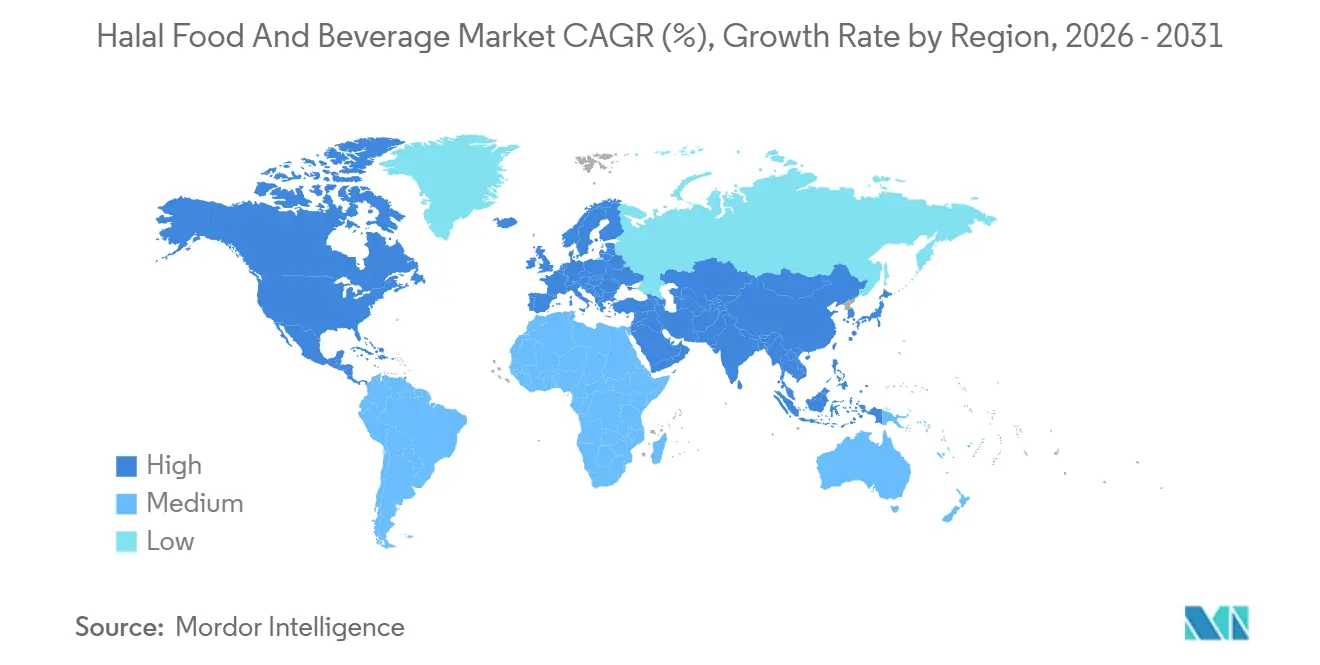

- Por geografía, Asia-Pacífico concentró el 55,69% de los ingresos en 2025; se proyecta que la región de Oriente Medio y África registre la CAGR más rápida del 10,37% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos y Bebidas Halal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda Global y Conciencia Cultural sobre los Productos Halal | +2.1% | Global, con concentración en Asia-Pacífico, Oriente Medio y África, y comunidades de la diáspora en América del Norte y Europa | Largo plazo (≥ 4 años) |

| La Certificación Halal como Símbolo de Calidad y Confianza | +1.8% | Global, particularmente en el Sudeste Asiático, Oriente Medio, y adopción emergente en Europa y América del Norte | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales de Apoyo a los Estándares de Producción Halal | +2.3% | Asia-Pacífico, Oriente Medio, con extensión hacia África | Corto plazo (≤ 2 años) |

| Ampliación de los Canales de Distribución de Productos Halal | +1.6% | Global, con rápida penetración del comercio electrónico en América del Norte, Europa y los mercados urbanos de Asia-Pacífico; dominio del comercio minorista tradicional en Oriente Medio y África | Mediano plazo (2-4 años) |

| Innovación y Desarrollo de Nuevos Productos en los Segmentos Halal | +1.4% | Global, liderado por la innovación en productos de origen vegetal en América del Norte y Europa, bebidas funcionales en Asia-Pacífico, y doble certificación orgánica en los mercados occidentales | Largo plazo (≥ 4 años) |

| Impacto del Marketing Digital y las Redes Sociales en la Marca Halal | +1.2% | Global, con mayor impacto en el Sudeste Asiático, la demografía juvenil de Oriente Medio y las comunidades de la diáspora | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Global y Conciencia Cultural sobre los Productos Halal

Con el crecimiento de la población musulmana y la expansión de su diáspora, los surtidos minoristas están experimentando cambios significativos, yendo más allá de los confines de los pasillos étnicos tradicionales. En las regiones de Asia-Pacífico y África, Indonesia, donde el 87% de la población se identifica como musulmana, y Nigeria, hogar de 110 millones de consumidores musulmanes, actúan como impulsores clave de la demanda. Sin embargo, el cambio estratégico más notable está teniendo lugar en los mercados con mayoría no musulmana. En estas regiones, la certificación halal ha evolucionado más allá de sus raíces religiosas para simbolizar el sacrificio ético, la trazabilidad y los estándares de higiene. Estos atributos atraen fuertemente a los consumidores flexitarianos y preocupados por la salud. Durante 2024-2025, Tesco y Carrefour ampliaron sus rangos de productos de marca propia con certificación halal en el Reino Unido y Francia. Este movimiento estratégico reposiciona la certificación halal como un indicador de calidad convencional en lugar de un requisito religioso de nicho. La creciente elasticidad de la demanda pone de relieve una perspectiva crítica: las marcas que tratan la certificación halal como una mera formalidad de cumplimiento corren el riesgo de perder cuota de mercado frente a los competidores que la integran como un aspecto fundamental de sus estrategias de desarrollo y diferenciación de productos.

La Certificación Halal como Símbolo de Calidad y Confianza

Los organismos de certificación están pasando de las auditorías tradicionales en papel a sofisticados sistemas de verificación digital que establecen confianza a nivel de transacción. En octubre de 2025, el Consejo Religioso Islámico de Singapur lanzó certificados con código QR, lo que permite a los consumidores escanear el embalaje del producto para acceder a registros de auditoría en tiempo real, transmisiones de video de mataderos y mapas de procedencia de ingredientes. Esta innovación transforma la certificación de un logotipo estático en una herramienta de garantía interactiva[1]Fuente: Consejo Religioso Islámico de Singapur, "Servicios de Certificación Halal," muis.gov.sg. Del mismo modo, en 2025, el JAKIM inició un proyecto piloto para integrar la inteligencia artificial y la cadena de bloques en sus procesos de certificación. Esta iniciativa tiene como objetivo reducir los tiempos de ciclo de auditoría de semanas a días, al tiempo que crea registros a prueba de manipulaciones para prevenir etiquetas falsificadas. Estos avances tecnológicos ponen de manifiesto que las primas de certificación favorecerán cada vez más a los organismos que ofrezcan transparencia digital frente a los avales teológicos tradicionales. En consecuencia, las marcas se ven obligadas a seleccionar socios de certificación en función de su compatibilidad con las interfaces de programación de aplicaciones y sus capacidades de intercambio de datos.

Iniciativas Gubernamentales de Apoyo a los Estándares de Producción Halal

Los mandatos soberanos están comprimiendo los plazos de certificación y elevando los costos de cumplimiento, pero al mismo tiempo desbloquean escala al estandarizar las normas regionales fragmentadas. La certificación halal obligatoria de Indonesia, aplicada a partir del 17 de octubre de 2024, exigió que todos los productos alimenticios y de bebidas vendidos en el mercado nacional llevaran la aprobación del BPJPH, un cambio de política que el BPJPH cumplió procesando más de 1 millón de certificados en el primer año. El Portal MyHalal de Malasia, lanzado en 2025, digitalizó los flujos de trabajo de solicitud y redujo los tiempos de aprobación promedio en un 30%, lo que permitió a las pequeñas y medianas empresas acceder a mercados de exportación anteriormente dominados por multinacionales con equipos de cumplimiento dedicados[2]Fuente: Departamento de Desarrollo Islámico de Malasia, "Certificación Halal de Malasia," halal.gov.my. El marco de la Visión 2030 de Arabia Saudita prioriza la producción doméstica de proteínas halal, catalizando la expansión avícola de JBS por USD 85 millones en enero de 2026 y la instalación de BRF en Yeda por USD 160 millones, ambas diseñadas para sustituir las importaciones con capacidad certificada localmente. Estas iniciativas revelan que la armonización regulatoria, no la fragmentación, se está acelerando, recompensando a las empresas que invierten en infraestructura de certificación multijurisdiccional.

Ampliación de los Canales de Distribución de Productos Halal

El comercio electrónico está eliminando las barreras geográficas que antes restringían los productos halal a las tiendas de comestibles étnicas y las tiendas especializadas. En 2024-2025, Amazon amplió su oferta de productos con certificación halal en América del Norte y Europa. Al mismo tiempo, plataformas como Wehalal y HalalWorldDepot adoptaron modelos de suscripción directa al consumidor, evitando a los intermediarios mayoristas para lograr márgenes más altos. Se espera que las tiendas minoristas en línea crezcan a la CAGR más rápida hasta 2031, impulsadas por los consumidores musulmanes nativos digitales que valoran la comodidad y una amplia variedad por encima de la proximidad física. Este cambio requiere que las marcas adopten una estrategia de cumplimiento dual: garantizar presencia en los estantes del comercio minorista tradicional mientras construyen conexiones directas a través de plataformas de comercio electrónico propias y mercados de terceros que ofrecen servicios de suscripción, reabastecimiento automático y curaduría personalizada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Estrictos de Cumplimiento Normativo y de Seguridad | -1.1% | Global, con mayor complejidad en los exportadores multijurisdiccionales y los estándares europeos emergentes | Mediano plazo (2-4 años) |

| Costos Elevados Asociados a los Procesos de Certificación Halal | -0.9% | Global, con impacto desproporcionado en las pequeñas y medianas empresas de Asia-Pacífico, África y América del Sur que carecen de presupuestos de cumplimiento dedicados | Corto plazo (≤ 2 años) |

| Bajo Nivel de Conciencia entre los Consumidores en los Mercados No Musulmanes | -0.7% | América del Norte, Europa y América Latina, donde lo halal sigue confundiéndose con la comida étnica en lugar de con la garantía de calidad | Largo plazo (≥ 4 años) |

| Desafíos del Fraude y el Etiquetado Incorrecto en las Cadenas de Suministro Halal | -0.6% | Global, con incidentes agudos en cadenas de suministro fragmentadas en Asia Meridional, África y Europa del Este que carecen de trazabilidad digital | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Cumplimiento Normativo y de Seguridad

Los exportadores multijurisdiccionales se enfrentan a un laberinto de cumplimiento en el que el JAKIM, el BPJPH, el MUIS y la Autoridad de los Emiratos para la Normalización y Metrología (ESMA) imponen protocolos de auditoría, listas blancas de ingredientes y formatos de documentación superpuestos pero no armonizados. Los productos halal orgánicos se enfrentan a una complejidad de doble certificación, que requiere el cumplimiento simultáneo de las normas USDA Orgánico o UE Orgánico junto con los requisitos teológicos halal, un proceso que extiende el tiempo de comercialización entre 3 y 6 meses e infla las tarifas de certificación entre un 40 y un 60% en relación con los productos de etiqueta única[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Normas Orgánicas," usda.gov. Las pequeñas y medianas empresas de África y América del Sur, que carecen de equipos dedicados a los asuntos regulatorios, a menudo abandonan sus ambiciones de exportación o se asocian con consultores de certificación que cobran entre el 15 y el 20% de los ingresos de exportación del primer año, lo que comprime los márgenes y disuade la entrada al mercado. Esta fricción regulatoria sugiere que los organismos de certificación que ofrezcan acuerdos de reconocimiento mutuo y portales digitales unificados captarán una cuota de mercado desproporcionada, ya que las marcas priorizan las jurisdicciones que minimizan las auditorías redundantes.

Costos Elevados Asociados a los Procesos de Certificación Halal

Las tarifas de certificación, las auditorías anuales y la infraestructura de trazabilidad de la cadena de suministro imponen costos fijos que gravan de manera desproporcionada a los pequeños productores. La certificación halal inicial en Malasia oscila entre MYR 1.000 y MYR 10.000 (USD 220 a USD 2.200), con auditorías de renovación anuales que añaden entre el 30 y el 50% de la tarifa inicial, mientras que los cargos del BPJPH de Indonesia varían según la categoría del producto y el volumen de producción, creando una imprevisibilidad de costos que disuade la planificación a largo plazo. Los proyectos piloto de trazabilidad basados en cadena de bloques, aunque prometedores para la disuasión del fraude, requieren gastos de capital de entre USD 50.000 y USD 200.000 para la integración de la planificación de recursos empresariales, el despliegue de sensores y la capacitación del personal, costos que solo las grandes multinacionales pueden absorber sin financiamiento externo. Esta asimetría de costos está concentrando la cuota de mercado entre los actores verticalmente integrados como Almarai, BRF y JBS, que amortizan los gastos de certificación en producciones de alto volumen, mientras que los procesadores regionales fragmentados luchan por justificar las inversiones en cumplimiento frente a márgenes reducidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Superan el Crecimiento de los Alimentos Tradicionales

Se proyecta que las bebidas halal alcancen una sólida CAGR del 9,12% hasta 2031. Se espera que esta tasa de crecimiento supere al mercado más amplio de alimentos y bebidas halal, lo que refleja un cambio en las preferencias de los consumidores hacia bebidas energéticas, aguas funcionales y alternativas de malta sin alcohol. En 2025, la marca de bebidas energéticas Carabao, recién certificada, se expandió hacia las cadenas de conveniencia del Sudeste Asiático y aseguró colocaciones en hipermercados del Golfo, mostrando su expansión de marca interregional. Los alimentos halal mantuvieron una participación dominante del 68,21% del valor del mercado de 2025, respaldados por procesos de certificación bien establecidos y logística de cadena de frío. Mientras tanto, los productos lácteos ganaron impulso gracias a la expansión de capacidad de Arla en Baréin, que posicionó el queso europeo bajo certificación halal para los consumidores de Oriente Medio.

El segmento de confitería, panadería y aperitivos continúa entregando volúmenes constantes pero mercantilizados. Sin embargo, la creciente demanda de comidas preparadas y alimentos para bebés, especialmente aquellos con doble certificación halal-orgánica, demuestra una elasticidad de precio de entre el 25 y el 40% en comparación con las ofertas estándar. Las proteínas de origen vegetal con certificación halal, ahora aprobadas en múltiples jurisdicciones, se alinean con la sostenibilidad, el bienestar animal y los valores religiosos, creando un nuevo segmento premium dentro del mercado de alimentos y bebidas halal. Si bien la claridad teológica sobre las certificaciones de origen vegetal aún se está desarrollando, las auditorías proactivas están fomentando la aceptación y desbloqueando oportunidades de ingresos adicionales para los innovadores en el sector de proteínas alternativas.

Por Forma: El Halal Orgánico Exige una Prima a Pesar de la Complejidad de la Doble Certificación

En 2025, los productos convencionales representaron el 72,35% de la participación en los ingresos, impulsados por procesos de auditoría simplificados y precios alineados con el poder adquisitivo en Asia-Pacífico y África. Por otro lado, se espera que los productos halal orgánicos crezcan a una CAGR del 9,68% de 2026 a 2031, superando la tasa de crecimiento del mercado general de alimentos y bebidas halal. Los consumidores occidentales, motivados por mayores ingresos disponibles y un enfoque en la sostenibilidad, están dispuestos a pagar una prima del 30 al 50% por productos que garanticen tanto los estándares libres de pesticidas como el cumplimiento religioso.

Aunque las dobles auditorías generan papeleo y costos adicionales, las grandes marcas distribuyen estos gastos entre sus operaciones globales y los recuperan a nivel minorista. En Indonesia y Malasia, las pymes a menudo evitan entrar en el segmento orgánico, a pesar de su proximidad a las granjas orgánicas, debido a limitaciones financieras. Esto ha permitido a los exportadores europeos y norteamericanos capitalizar los márgenes. A medida que los organismos de certificación trabajan hacia acuerdos de reconocimiento mutuo, las redundancias de auditoría podrían disminuir con el tiempo, lo que podría aumentar la participación en el segmento orgánico del mercado de alimentos y bebidas halal.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe el Dominio Tradicional en los Estantes

Los supermercados e hipermercados, encabezados por grandes actores como Tesco, Carrefour y Walmart, contribuyeron con el 42,38% de los ingresos proyectados para 2025. Estos minoristas, junto con destacados competidores regionales, han asignado góndolas enteras a los productos certificados, lo que refleja su compromiso de atender la creciente demanda de productos halal. Por otro lado, se proyecta que las tiendas en línea alcancen una sólida CAGR del 10,11%, marcando el crecimiento más rápido entre todos los canales de distribución. Esta tendencia pone de relieve la creciente dependencia de los millennials musulmanes nativos digitales en los servicios basados en suscripción y las opciones de entrega en el mismo día, que se alinean con sus preferencias de compra orientadas a la comodidad.

Los modelos de venta directa al consumidor están emergiendo como un importante impulsor del crecimiento, capturando márgenes entre un 40 y un 50% más altos que los canales mayoristas tradicionales. Estos modelos también generan valiosos datos de clientes de primera parte, lo que permite a las empresas implementar ciclos de iteración rápida y adaptar las ofertas a las necesidades de los consumidores. Si bien las tiendas de comestibles étnicas y las carnicerías tradicionales continúan teniendo importancia cultural, se enfrentan a desafíos debido a la reducción de los márgenes de beneficio a medida que el comercio electrónico gana terreno. Para adaptarse a este cambio, los minoristas están actualizando sus aplicaciones de fidelización con funciones mejoradas como sugerencias de recetas, verificación de productos mediante código QR y paquetes de Ramadán curados para atraer y retener clientes. En el mercado de alimentos y bebidas halal en evolución, la capacidad de integrar sin problemas estrategias omnicanal será un factor crítico para el éxito a largo plazo.

Análisis Geográfico

En 2025, Asia-Pacífico contribuyó con el 55,69% de los ingresos globales, impulsado por la certificación obligatoria de Indonesia, que resultó en más de 1 millón de nuevas aprobaciones en un año. Las pymes malasias utilizaron el Portal MyHalal para mejorar la preparación para la exportación, reduciendo los tiempos de aprobación en un tercio y ganando acceso a los estantes de Oriente Medio. La enmienda de etiquetado halal voluntario de India en 2025 tiene el potencial de llegar a 200 millones de consumidores musulmanes, pero las variaciones en la aplicación a nivel estatal y las disputas sobre la autoridad certificadora limitan las ganancias inmediatas. En China, los procesadores de Xinjiang y Ningxia se centran principalmente en satisfacer la demanda interna de los 25 millones de musulmanes del país, evitando las exportaciones políticamente sensibles.

Se espera que Oriente Medio y África sean testigos del mayor crecimiento, con una CAGR prevista del 10,37% hasta 2031. Los estados del Golfo están ampliando la producción doméstica de aves de corral y lácteos para apoyar las iniciativas de seguridad alimentaria. JBS ha asignado USD 85 millones para duplicar la producción avícola en Arabia Saudita, mientras que BRF ha invertido USD 160 millones en una instalación en Yeda con una capacidad anual de 40.000 toneladas. África Occidental, con sus 110 millones de consumidores musulmanes y una clase media en crecimiento, tiene un potencial significativo, aunque persisten desafíos como las limitaciones de la cadena de frío y la aplicación inconsistente. La ubicación estratégica del puerto de Egipto lo posiciona como un potencial centro de distribución, pero los retrasos burocráticos en la certificación disuaden la inversión.

América del Norte y Europa están experimentando tasas de crecimiento más lentas, pero se benefician de márgenes más altos por unidad. Las certificaciones privadas fragmentadas, incluidas IFANCA y HMA, crean confusión entre los consumidores, pero también brindan oportunidades para narrativas premium que vinculan el bienestar animal con los principios halal. En 2025, los minoristas aumentaron el espacio en los estantes para los productos certificados de marca propia, con Carrefour Francia reportando un crecimiento de unidades de dos dígitos. América del Sur sigue centrada en las exportaciones, con Brasil y Argentina suministrando carne de res y aves de corral a los mercados del Golfo y del Sudeste Asiático, aprovechando las capacidades de sacrificio existentes a pesar de la baja conciencia doméstica. En todas estas regiones, la integración de auditorías habilitadas por tecnología con narrativas de abastecimiento local será fundamental para las empresas que buscan fortalecer su posición competitiva en el mercado de alimentos y bebidas halal.

Panorama Competitivo

El panorama competitivo está moderadamente concentrado. Almarai planea invertir USD 4.800 millones para aumentar la producción avícola saudita de 250 millones a 450 millones de aves anuales para 2026, alineándose con los objetivos nacionales de autosuficiencia. La planta de BRF en Yeda, equipada con tecnología avanzada de alta presión, se espera que produzca 40.000 toneladas y logre una prima de precio del 15 al 20% sobre las importaciones convencionales. Tanmiah ha mejorado sus capacidades de procesamiento a través de acuerdos firmados en marzo y febrero de 2025 con Griffith Foods y Vibra, respectivamente. Estas asociaciones incorporan condimentación y automatización, lo que permite a Tanmiah lanzar una línea marinada diferenciada y mejorar los márgenes por kilogramo.

Las inversiones de capital soberano están impulsando la próxima fase de crecimiento de la industria. Marfrig, en colaboración con el Fondo de Inversión Pública de Arabia Saudita, está desarrollando la empresa Sadia Halal por USD 2.000 millones, que apunta a una oferta pública inicial en 2027. Esta iniciativa asegura los suministros de proteínas en la cadena ascendente mientras fortalece las operaciones minoristas en la cadena descendente. Además, consultoras más pequeñas de Malasia e Indonesia están aprovechando su experiencia en certificación. Al actuar como socios de cumplimiento para las multinacionales que ingresan a mercados fragmentados, capturan hasta el 15% de las ventas de exportación del primer año.

La innovación se centra en alternativas lácteas orgánicas, carnes de origen vegetal con doble sello y sistemas de auditoría basados en cadena de bloques. Los primeros adoptantes de esta trazabilidad, impulsados por el proyecto piloto de inteligencia artificial y cadena de bloques del JAKIM, probablemente experimentarán menores riesgos de falsificación y despachos portuarios más rápidos, creando una ventaja competitiva. Las plataformas de venta directa al consumidor como Wehalal y HalalWorldDepot están utilizando modelos de suscripción para estabilizar las fluctuaciones de la demanda y recopilar información para el desarrollo de productos, una ventaja que los mayoristas tradicionales luchan por lograr sin una transformación digital significativa. Estos actores ágiles están presionando a las empresas establecidas para que se modernicen y sigan siendo competitivas en el mercado de alimentos y bebidas halal en evolución.

Líderes de la Industria de Alimentos y Bebidas Halal

Arla Foods A.m.b.A

Midamar Corporation

BRF S.A.

Nestlé S.A.

Al Islami Foods LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Deli Halal introdujo una nueva gama de carnes loncheadas con certificación halal. Los productos enfatizan la calidad, la transparencia y la sostenibilidad, utilizando Pasteurización de Alta Presión (HPP) para la conservación natural sin productos químicos excesivos, alineándose tanto con los estándares halal como con las tendencias generales de los alimentos de etiqueta limpia.

- Octubre de 2025: El exalumno de la MMU Gisnervern Arikrishnan, a través de su empresa Leafhaus, lanzó el primer té masala halal esterilizado del mundo en lata. Esta innovación combina el té masala malayo tradicional con la tecnología moderna de enlatado para mayor comodidad y vida útil prolongada, dirigida a consumidores preocupados por la salud con una formulación baja en azúcar y rica en antioxidantes.

- Febrero de 2025: Paris Baguette, bajo SPC Group, lanzó su primer Centro Regional de Alimentos Halal con certificación halal en Johor, Malasia. La instalación cuenta con siete líneas de producción avanzadas capaces de producir 100 millones de productos de panadería anualmente, fortaleciendo las cadenas de suministro globales para panes, pasteles y masa congelada halal.

Alcance del Informe del Mercado Global de Alimentos y Bebidas Halal

Los alimentos y bebidas halal constituyen productos preparados estrictamente de acuerdo con la ley dietética islámica. Los productos halal se consideran lícitos e higiénicos. El mercado de alimentos y bebidas halal está segmentado por tipo, canal de distribución y geografía. Por tipo, el mercado está segmentado en alimentos halal, bebidas halal y suplementos halal. Por canal de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Además, por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en valor (USD) para todos los segmentos mencionados anteriormente.

| Alimentos Halal | Lácteos y Alternativas Lácteas | |

| Confitería | Confitería de Azúcar | |

| Chocolates | ||

| Barras de Aperitivo | ||

| Otros | ||

| Panadería | ||

| Aperitivos Salados | ||

| Carne, Aves de Corral y Mariscos | Carne Roja | |

| Mariscos | ||

| Aves de Corral | ||

| Alimentos para Bebés | ||

| Comidas Preparadas | ||

| Condimentos y Salsas | ||

| Otros Tipos de Productos | ||

| Bebidas Halal | ||

| Convencional |

| Orgánico |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Alimentos Halal | Lácteos y Alternativas Lácteas | |

| Confitería | Confitería de Azúcar | ||

| Chocolates | |||

| Barras de Aperitivo | |||

| Otros | |||

| Panadería | |||

| Aperitivos Salados | |||

| Carne, Aves de Corral y Mariscos | Carne Roja | ||

| Mariscos | |||

| Aves de Corral | |||

| Alimentos para Bebés | |||

| Comidas Preparadas | |||

| Condimentos y Salsas | |||

| Otros Tipos de Productos | |||

| Bebidas Halal | |||

| Por Forma | Convencional | ||

| Orgánico | |||

| Por Canales de Distribución | Supermercados/Hipermercados | ||

| Tiendas de Conveniencia | |||

| Tiendas Minoristas en Línea | |||

| Otros Canales de Distribución | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Suecia | |||

| Polonia | |||

| Bélgica | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Vietnam | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Perú | |||

| Colombia | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Emiratos Árabes Unidos | ||

| Arabia Saudita | |||

| Sudáfrica | |||

| Nigeria | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alimentos y bebidas halal?

El tamaño del mercado de alimentos y bebidas halal se situó en USD 880,41 mil millones en 2026 y se proyecta que alcance USD 1.304,21 mil millones en 2031.

¿A qué velocidad está creciendo el comercio minorista en línea para los productos halal?

Se prevé que los canales de comercio minorista en línea crezcan a una CAGR del 10,11% de 2026 a 2031, la más rápida entre todos los formatos de distribución.

¿Qué región se espera que registre el mayor crecimiento hasta 2031?

Se proyecta que la región de Oriente Medio y África se expanda a una CAGR del 10,37%, superando a todas las demás geografías.

¿Por qué están ganando atención los productos halal orgánicos?

Las líneas halal orgánicas combinan la garantía libre de pesticidas con el cumplimiento religioso, atrayendo primas de precio del 30 al 50% y una CAGR del 9,68% a pesar de los costos de doble auditoría.

Última actualización de la página el: