Tamaño y Participación del Mercado de Vehículos en Irán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 41.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 43.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.50% CAGR |

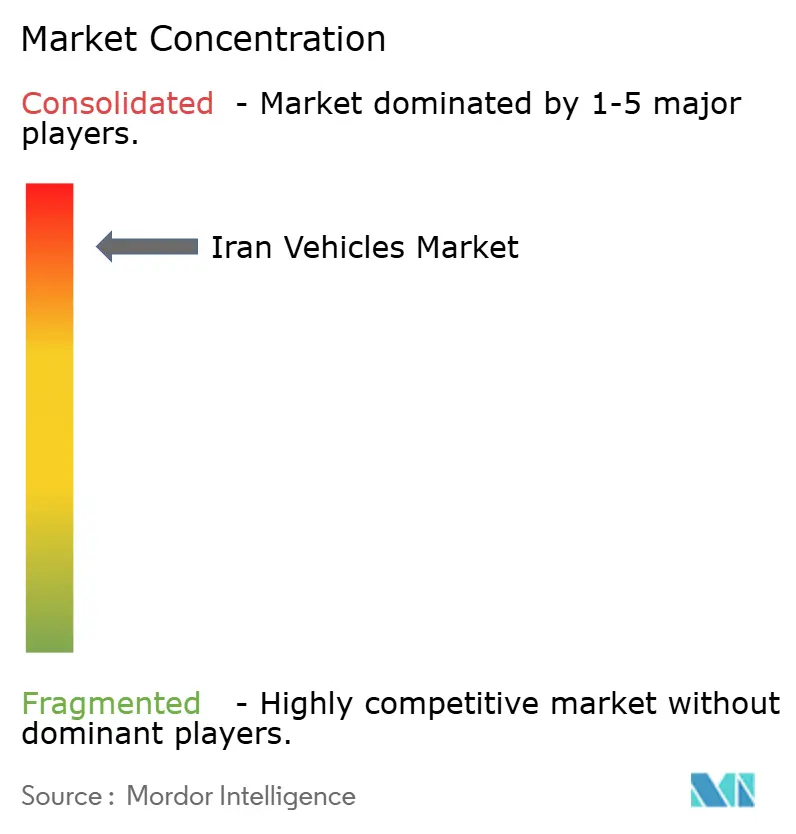

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos en Irán por Mordor Intelligence

El tamaño del mercado de vehículos iraní en 2026 se estima en USD 43,86 mil millones, creciendo desde el valor de 2025 de USD 41,57 mil millones, con proyecciones para 2031 que muestran USD 57,31 mil millones, creciendo a una CAGR del 5,5% durante 2026-2031. El impulso de la demanda está vinculado a la sólida producción nacional de vehículos en 2023, un mayor apoyo político para los vehículos de gas natural comprimido (GNC) y una reapertura gradual a las empresas conjuntas extranjeras. La intensidad competitiva se mantiene moderada porque los dos principales fabricantes nacionales controlan conjuntamente casi el 80% de las ventas. La diversificación de trenes de potencia, el crecimiento de los servicios de transporte por aplicación y las soluciones de cadena de suministro basadas en trueque están configurando las prioridades de inversión, mientras que la volatilidad cambiaria y las limitaciones de la red eléctrica moderan el optimismo a corto plazo.

Conclusiones Clave del Informe

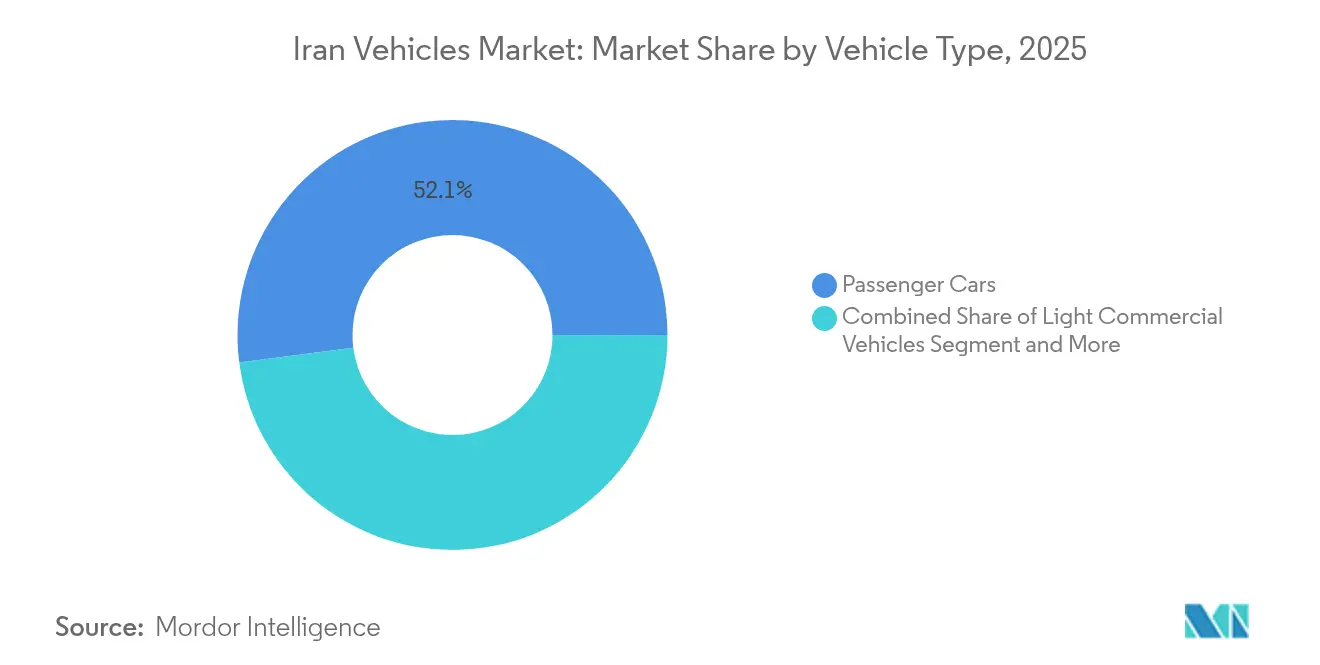

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 52,05% de la participación del mercado automotriz de Irán en 2025 y se proyecta que se expandirán a una CAGR del 11,05% hasta 2031.

- Por tipo de combustible, los modelos de gasolina representaron el 67,10% del tamaño del mercado automotriz iraní en 2025, mientras que los vehículos híbridos eléctricos avanzan a una CAGR del 12,55% hasta 2031.

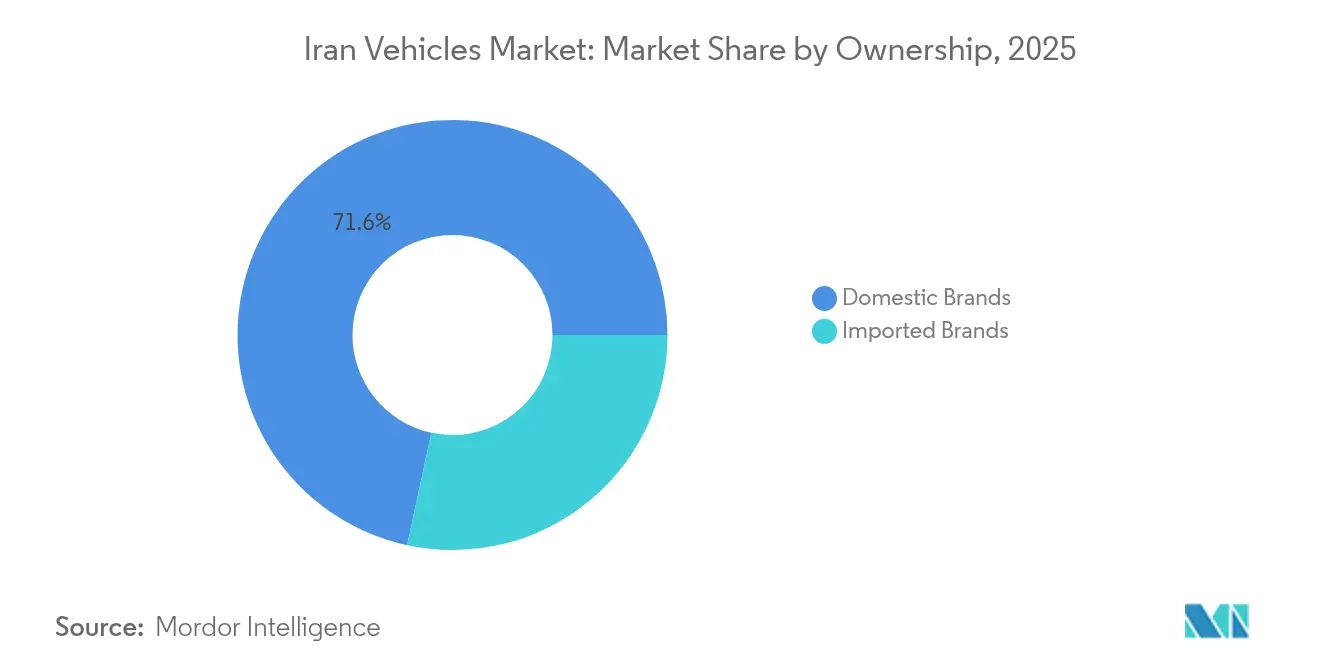

- Por propiedad, las marcas nacionales mantuvieron el 71,62% de la participación del mercado automotriz de Irán en 2025; las marcas importadas registraron la CAGR más rápida del 9,52% para 2026-2031.

- Por tipo de cliente, los consumidores individuales representaron el 61,40% del tamaño del mercado automotriz iraní en 2025; los compradores de flotas y comerciales registraron la CAGR más alta del 8,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vehículos en Irán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso Gubernamental para Trenes de Potencia Compatibles con GNC | +1.8% | Teherán, Isfahán, Tabriz, Juzestán | Mediano plazo (2-4 años) |

| Reapertura de Empresas Conjuntas Seleccionadas tras las Exenciones de Sanciones de 2023 | +1.2% | Teherán, Isfahán, Azerbaiyán Oriental | Corto plazo (≤ 2 años) |

| Demanda Respaldada por Subsidios para Automóviles de Pasajeros Pequeños | +1.1% | Teherán, Isfahán, Jorasán Razaví, Fars | Largo plazo (≥ 4 años) |

| Comercio de Trueque de los Fabricantes de Automóviles para Desbloquear Líneas de Producción | +0.9% | Teherán, Isfahán, Markazi | Mediano plazo (2-4 años) |

| Flotas de Transporte por Aplicación que Impulsan la Demanda de Vehículos Comerciales Ligeros | +0.7% | Teherán, Isfahán, Mashhad, Shiraz | Corto plazo (≤ 2 años) |

| Demanda Militar de Camionetas Blindadas de Fabricación Local | +0.4% | Teherán, Isfahán, Juzestán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso gubernamental para trenes de potencia compatibles con GNC

Las autoridades tienen como objetivo una participación del GNC del 35% en el uso nacional de combustible, frente al 23%, y han ordenado que la mitad de los vehículos nuevos integren funcionalidad de GNC.[1]Financial Tribune, "Los Vehículos Híbridos de GNC para Cerrar la Brecha entre Oferta y Demanda de Gasolina," financialtribune.com Los fabricantes de automóviles nacionales ya cuentan con 3,5 millones de vehículos de GNC respaldados por 2.385 estaciones activas, una red que el ministerio de petróleo está ampliando. La estabilidad de los precios del GNC en relación con el aumento de los costos de la gasolina sustenta la adopción por parte de los consumidores, mientras que las vastas reservas de gas natural de Irán garantizan la seguridad del suministro. El giro hacia el GNC mejora la independencia energética, reduce las importaciones de gasolina y posiciona a los fabricantes para aprovechar oportunidades de exportación hacia otras economías ricas en gas.

Reapertura de empresas conjuntas seleccionadas tras las exenciones de sanciones de 2023

El alivio de las sanciones reactivó las asociaciones extranjeras, ejemplificado por la planta de 150.000 unidades de Renault y el acuerdo de posventa de Mercedes-Benz Trucks.[2]Reuters Staff, "Renault forma una nueva empresa conjunta en Irán," reuters.com Estas colaboraciones inyectan conocimientos avanzados sobre trenes de potencia, elevan los estándares de calidad y desbloquean la capacidad ociosa precisamente cuando una cuarta parte de la flota iraní supera los 20 años de antigüedad. La transferencia de tecnología y el acceso a la cadena de suministro global están acelerando la modernización de plataformas en todo el mercado automotriz de Irán.

Demanda respaldada por subsidios para automóviles de pasajeros pequeños

La gasolina sigue subsidiada a 15.000 riales por litro, lo que mantiene la preferencia de los consumidores por los sedanes compactos. Aunque las reformas gubernamentales están reduciendo las cuotas mensuales subsidiadas, los bajos precios en surtidor siguen favoreciendo los motores de pequeño cilindrado. El diseño del subsidio también canaliza la demanda hacia los modelos fabricados localmente, reforzando el dominio de las marcas nacionales en el mercado automotriz iraní, al tiempo que genera tensión fiscal dado que los desembolsos superan los USD 80 mil millones anuales.

Comercio de trueque de los fabricantes de automóviles para desbloquear líneas de producción

Una caída del 43% en los componentes importados durante 2024 expuso la fragilidad de la cadena de suministro. Los fabricantes respondieron intercambiando exportaciones de pistachos por piezas chinas, restaurando el rendimiento y evitando prolongadas paralizaciones de plantas. El esquema demuestra una resiliencia adaptativa, aunque vincula la producción automotriz a las fluctuaciones de los precios de las materias primas y los rendimientos agrícolas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Importaciones de Piezas Impulsada por el Tipo de Cambio | -1.4% | Teherán, Isfahán, Tabriz, Markazi | Corto plazo (≤ 2 años) |

| Depreciación Crónica de la Moneda que Infla los Precios | -0.8% | Teherán, Isfahán, Jorasán Razaví, Fars | Mediano plazo (2-4 años) |

| Déficits de la Red Eléctrica que Retrasan el Despliegue de la Carga de Vehículos Eléctricos | -0.6% | Teherán, Isfahán, Juzestán, Mazandarán | Largo plazo (≥ 4 años) |

| Reacción al Precio del Pistacho frente a los Esquemas de Trueque | -0.3% | Kermán, Fars, Jorasán Razaví | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de importaciones de piezas impulsada por el tipo de cambio

Las entradas de componentes cayeron a USD 653 millones en 2024 y colapsaron brevemente a USD 26 millones, lo que provocó paradas intermitentes. Los proveedores nacionales carecen de escala en motores y electrónica, por lo que los fabricantes de equipos originales dependen de asignaciones de divisas que siguen siendo limitadas. Los prolongados plazos de entrega merman la confianza de los consumidores y reducen el ritmo de crecimiento del mercado automotriz iraní.

Depreciación crónica de la moneda que infla los precios

La caída del rial eleva los costos de los insumos mientras que los topes de precios estatales limitan la traslación, cargando a los fabricantes de automóviles con pérdidas. Las líneas de crédito se han ampliado, pero siguen siendo insuficientes para compensar el drenaje del capital de trabajo. La inestabilidad cambiaria también erosiona los ingresos reales de los consumidores, retrasando las compras y comprimiendo los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Sedanes Mantienen el Liderazgo mientras los Vehículos Eléctricos Aceleran

Los automóviles de pasajeros, en particular los sedanes, mantuvieron una participación del 52,05% en el mercado de vehículos iraní en 2025, respaldados por las necesidades de desplazamiento urbano y las plataformas nacionales bien establecidas. Los modelos heredados como el Iran Khodro Samand y el SAIPA Tiba ofrecen una capacidad de servicio familiar y bajos costos operativos. El segmento crece a una CAGR del 11,05% impulsado por los programas gubernamentales para desplegar 100.000 taxis eléctricos y la expansión de los corredores de carga pública. El segmento de sedanes, por tanto, enfrenta un giro evolutivo hacia variantes electrificadas, mientras que los vehículos comerciales ligeros aprovechan el auge del transporte por aplicación y la entrega de última milla. Los vehículos utilitarios deportivos y los vehículos multiusos siguen siendo opciones aspiracionales para una clase media emergente.

Las actualizaciones de plataformas reflejan un cambio estratégico hacia diseños que acomodan múltiples tipos de combustible y características de seguridad mejoradas, reemplazando los modelos heredados cuya producción ha sido detenida recientemente. Los fabricantes están readaptando las líneas para arquitecturas flexibles de carrocería sobre bastidor orientadas tanto a derivados de pasajeros como comerciales. El mercado de vehículos iraní también contempla programas de renovación de autobuses y autocares que retiran las envejecidas flotas diésel en favor de unidades de GNC e híbridas, apoyando las iniciativas de modernización del transporte público.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible: El Dominio de la Gasolina se Encuentra con el Impulso Híbrido

Los vehículos de gasolina aún representan el 67,10% de la participación del mercado de vehículos de Irán en 2025, porque la producción de las refinerías satisface la mayor parte de la demanda interna y los subsidios mantienen bajos los precios en surtidor. No obstante, el tamaño del mercado de vehículos iraní para los modelos híbridos se proyecta que crecerá rápidamente a una CAGR del 12,55%, junto con mandatos de política que estipulan que la mitad de la producción anual incluya trenes de potencia alternativos. Los cuellos de botella en la red y la falta de cargadores rápidos frenan la adopción de vehículos de batería pura, pero los híbridos evitan la ansiedad por la autonomía al tiempo que reducen las facturas de combustible.

La adopción de híbridos se acelera por los inminentes déficits de gasolina que podrían forzar importaciones por valor de USD 2 mil millones anuales si el consumo supera las mejoras de las refinerías. Los objetivos de flota verde del gobierno y la aprobación de importaciones de gasolina premium a precios de mercado incentivan a los consumidores hacia la tecnología de eficiencia energética. Los vehículos diésel siguen siendo esenciales para el transporte pesado de mercancías, mientras que el uso del GNC aprovecha el abundante gas natural de Irán, contribuyendo a estabilizar la seguridad energética.

Por Propiedad: El Bastión Nacional Enfrenta la Liberalización de las Importaciones

Los fabricantes nacionales controlaron el 71,62% de la participación del mercado de vehículos de Irán en 2025, gracias a décadas de restricciones a las importaciones y una política industrial de apoyo. Hasta 1.200 fabricantes de piezas alimentan este ecosistema, ofreciendo ventajas de costo frente a los competidores importados. Sin embargo, la flexibilización de las regulaciones de importación tras 2023 permite a las marcas extranjeras capturar la demanda reprimida de mayor calidad y características, especialmente en los segmentos premium y eléctrico. Es probable que los vehículos importados erosionen gradualmente su participación, pero los fabricantes de equipos originales nacionales se benefician de la escala continua y la financiación preferencial.

Las empresas conjuntas sirven como vía intermedia, combinando la economía del ensamblaje local con la tecnología internacional, mitigando las demandas de divisas vinculadas a las importaciones completamente ensambladas. El mercado está evolucionando hacia un escenario mixto donde los campeones nacionales deben elevar la sofisticación de sus productos para mantener su relevancia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cliente: Los Individuos Lideran, las Flotas Crecen con Fuerza

Los compradores individuales representaron el 61,40% de las ventas en 2025, reflejando la valoración cultural de la movilidad privada y la asequibilidad relativa conferida por los bajos precios del combustible. Sin embargo, los operadores de flotas y comerciales muestran la CAGR más rápida del 8,74% a medida que proliferan las plataformas de transporte por aplicación y maduran la logística del comercio electrónico. El mercado de vehículos iraní se bifurca así: los volúmenes de sedanes para el mercado masivo atienden a los hogares, mientras que la demanda de vehículos comerciales ligeros y taxis híbridos crece entre los operadores profesionales.

Las adquisiciones gubernamentales también configuran requisitos especializados, como camionetas blindadas y autobuses de transporte público. Los pedidos de flotas ofrecen mayor utilización y ciclos de reemplazo predecibles, lo que incentiva a los fabricantes de equipos originales a desarrollar variantes comerciales de uso específico. Con el tiempo, la movilidad compartida puede moderar el crecimiento de la propiedad individual, pero la dinámica poblacional y el transporte masivo insuficiente garantizan una base minorista considerable.

Análisis Geográfico

La provincia de Teherán ancla el mercado de vehículos iraní con su densa población, mano de obra calificada y proximidad a las plantas de Iran Khodro y SAIPA. El efecto de agrupamiento nutre los ecosistemas de proveedores y los centros de investigación, reforzando la centralidad de la capital. La provincia de Isfahán le sigue, aprovechando sus activos metalúrgicos y su posición estratégica de cruce que conecta las autopistas nacionales, convirtiéndola en un centro de fabricación y distribución. Azerbaiyán Oriental, con Tabriz como capital, ofrece proximidad a Turquía y el Cáucaso, brindando a las empresas conjuntas una puerta de salida para las exportaciones. Juzestán aporta materias primas petroquímicas para plásticos y alberga la producción de vehículos militares de nicho, integrando cadenas de valor ascendentes y descendentes. Las provincias del norte se benefician de los gasoductos que respaldan el despliegue de vehículos de GNC, mientras que las provincias costeras del sur ofrecen capacidad portuaria para la entrada de componentes y las prospectivas exportaciones de vehículos. La especialización regional equilibra la resiliencia nacional: mecanizado de motores en Markazi, electrónica en Qom y vidrio en Yazd. La geografía integrada apoya la capacidad del mercado de vehículos iraní para absorber perturbaciones como la escasez de divisas mediante la reasignación de contratos de subensamblaje dentro del país.

Panorama Competitivo

La estructura del mercado está muy concentrada: Iran Khodro y SAIPA juntos representan casi la mitad de las ventas en unidades. Este duopolio modera la competencia de precios, pero impone altas barreras de entrada para los nuevos participantes. La estrategia gira en torno a escalar la tecnología de las empresas conjuntas, asegurar piezas mediante trueque y actualizar las plataformas para cumplir con las regulaciones de seguridad y emisiones en evolución.

Los planes de expansión de capacidad incluyen una instalación de Renault de 150.000 unidades y el ensamblaje localizado de camiones Mercedes-Benz Actros. Las empresas nacionales exploran la integración vertical de componentes clave para reducir la exposición a divisas, mientras que los acuerdos de trueque que intercambian pistachos por electrónica sustituyen la financiación convencional de importaciones. Los espacios en blanco en vehículos eléctricos y SUV premium atraen a actores más pequeños como Bahman Group, que aprovechan los kits de ensamblaje de componentes semielaborados de socios chinos.

El gigante del transporte por aplicación Snapp ejerce influencia descendente, potencialmente configurando las especificaciones de flota de los fabricantes de equipos originales. El mercado de vehículos iraní podría experimentar consolidación a medida que los ensambladores más pequeños luchen con la volatilidad cambiaria, los gastos de cumplimiento y las brechas tecnológicas. En paralelo, las ambiciones exportadoras hacia los mercados vecinos dependen del cumplimiento de los estándares regionales de homologación, para lo cual las asociaciones internacionales siguen siendo cruciales.

Líderes de la Industria de Vehículos en Irán

Iran Khodro

SAIPA Group

Pars Khodro

Bahman Group

Kerman Motor

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: AvtoVAZ anunció planes de localización para ensamblar el último modelo Lada en Irán, con el objetivo de ampliar las exportaciones a Irán, Kazajistán y Vietnam.

- Julio de 2024: Pars Khodro presentó su primer hatchback totalmente eléctrico, un Leapmotor T03 con nueva denominación, que ofrece 107 hp y una autonomía NEDC de 403 km.

- Abril de 2024: MAPNA Group confirmó la construcción de 20 estaciones de carga para vehículos eléctricos en todo el país para respaldar el despliegue de 100.000 taxis eléctricos.

Alcance del Informe del Mercado de Vehículos en Irán

Un vehículo es una máquina que transporta personas o carga de un lugar al destino deseado. La industria automotriz iraní se centra en vehículos de pasajeros y comerciales.

El mercado de la industria automotriz iraní está segmentado por tipo de vehículo y tipo de combustible. Por tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. Por tipo de combustible, el mercado se segmenta en motores de combustión interna y eléctricos.

Para cada segmento, el dimensionamiento y el pronóstico del mercado se realizan en términos de valor (USD).

| Automóviles de Pasajeros | Hatchback |

| Sedán | |

| Vehículo Utilitario Deportivo | |

| Vehículo Multiusos | |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares |

| Gasolina |

| Diésel |

| Híbrido Eléctrico |

| Eléctrico de Batería |

| Otro |

| Marcas Nacionales |

| Marcas Importadas |

| Consumidores Individuales |

| Operadores de Flotas y Comerciales |

| Gobierno y Defensa |

| Por Tipo de Vehículo | Automóviles de Pasajeros | Hatchback |

| Sedán | ||

| Vehículo Utilitario Deportivo | ||

| Vehículo Multiusos | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Híbrido Eléctrico | ||

| Eléctrico de Batería | ||

| Otro | ||

| Por Propiedad | Marcas Nacionales | |

| Marcas Importadas | ||

| Por Tipo de Cliente | Consumidores Individuales | |

| Operadores de Flotas y Comerciales | ||

| Gobierno y Defensa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado automotriz de Irán?

El mercado automotriz de Irán se sitúa en USD 43,86 mil millones en 2026 y se proyecta que crecerá hasta USD 57,31 mil millones en 2031.

¿Qué empresas dominan el mercado automotriz de Irán?

Iran Khodro y SAIPA conjuntamente concentran casi el 80% de las ventas totales, estableciendo una estructura de duopolio.

¿Qué tan rápido están creciendo los vehículos eléctricos en Irán?

Se prevé que los vehículos eléctricos de batería registren una CAGR del 17,10% de 2026 a 2031 a medida que se amplíen los programas gubernamentales de electrificación de taxis.

¿Por qué es importante el GNC para la estrategia automotriz de Irán?

El GNC aprovecha las vastas reservas de gas natural de Irán, reduce la presión de las importaciones de gasolina y se beneficia de más de 2.300 estaciones de suministro en todo el país.

¿Qué desafíos frenan el crecimiento del mercado?

La escasez de divisas que limita las importaciones de piezas, la depreciación crónica de la moneda que infla los costos de producción y las limitaciones de la red eléctrica para la capacidad de carga de vehículos eléctricos son las principales restricciones.

Última actualización de la página el: