Tamaño y Participación de la Industria Automotriz de Irán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

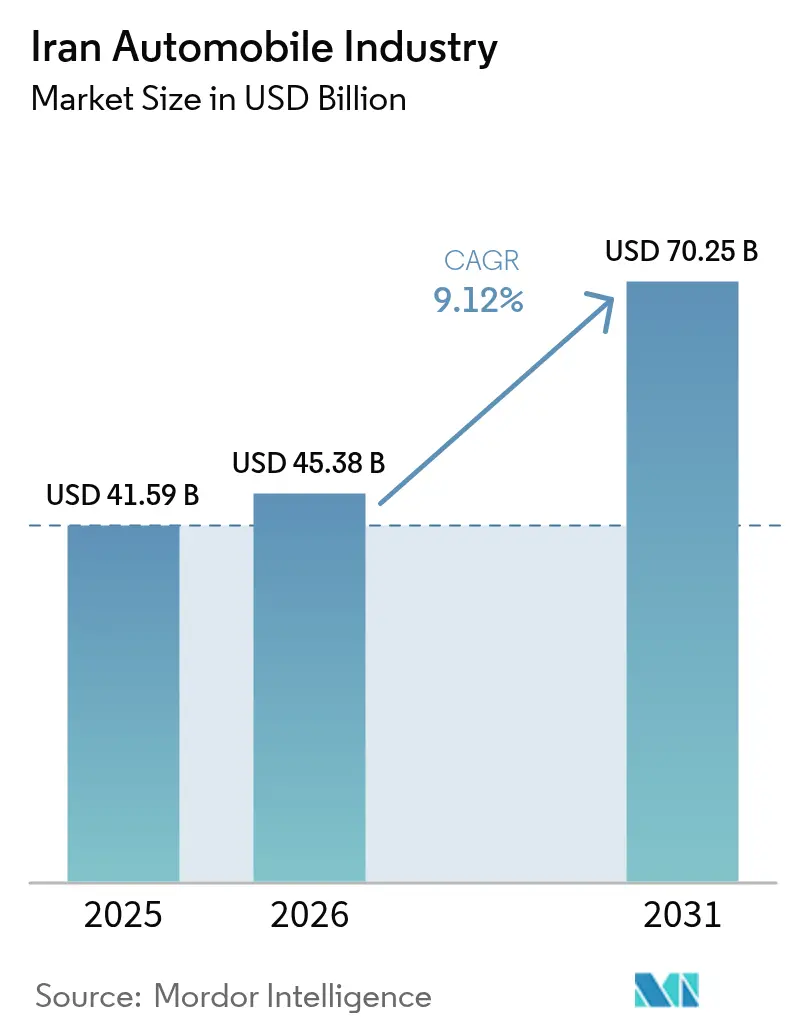

| Tamaño del mercado en el año base (2025) | 41.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 45.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

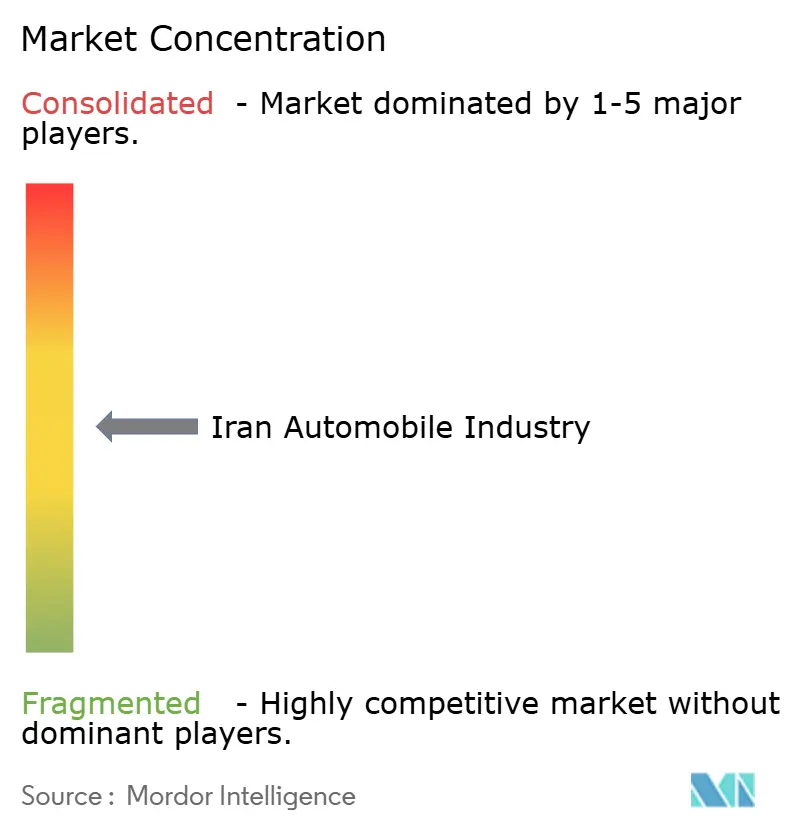

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis de la Industria Automotriz de Irán por Mordor Intelligence

El tamaño del mercado automotriz de Irán en 2026 se estima en 45,38 mil millones de USD, creciendo desde el valor de 2025 de 41,59 mil millones de USD, con proyecciones para 2031 que muestran 70,25 mil millones de USD, creciendo a una CAGR del 9,12% durante el período 2026-2031. El sólido crecimiento demográfico, la urbanización y una población joven sustentan la demanda, mientras que la gradual liberalización del crédito y los programas de localización gubernamentales mantienen el impulso de la producción[1]"Estadísticas de Producción 2024,", Organisation Internationale des Constructeurs d'Automobiles, oica.net. La sólida capacidad de fabricación nacional, superior a 1,1 millones de unidades anuales, refuerza la seguridad del suministro a pesar de las sanciones. La creciente adopción de servicios de transporte por aplicación, los programas de conversión a gas natural comprimido (GNC) y el abastecimiento de componentes mediante trueque impulsan aún más el mercado automotriz de Irán, posicionándolo para una expansión sostenida en medio de presiones cambiarias e inflacionarias. A medida que se flexibilizan los límites de importación, las presiones competitivas y las expectativas de los consumidores por vehículos de mayor calidad se intensifican, lo que obliga a los actores establecidos a priorizar la eficiencia de costos y las mejoras tecnológicas.

Conclusiones Clave del Informe

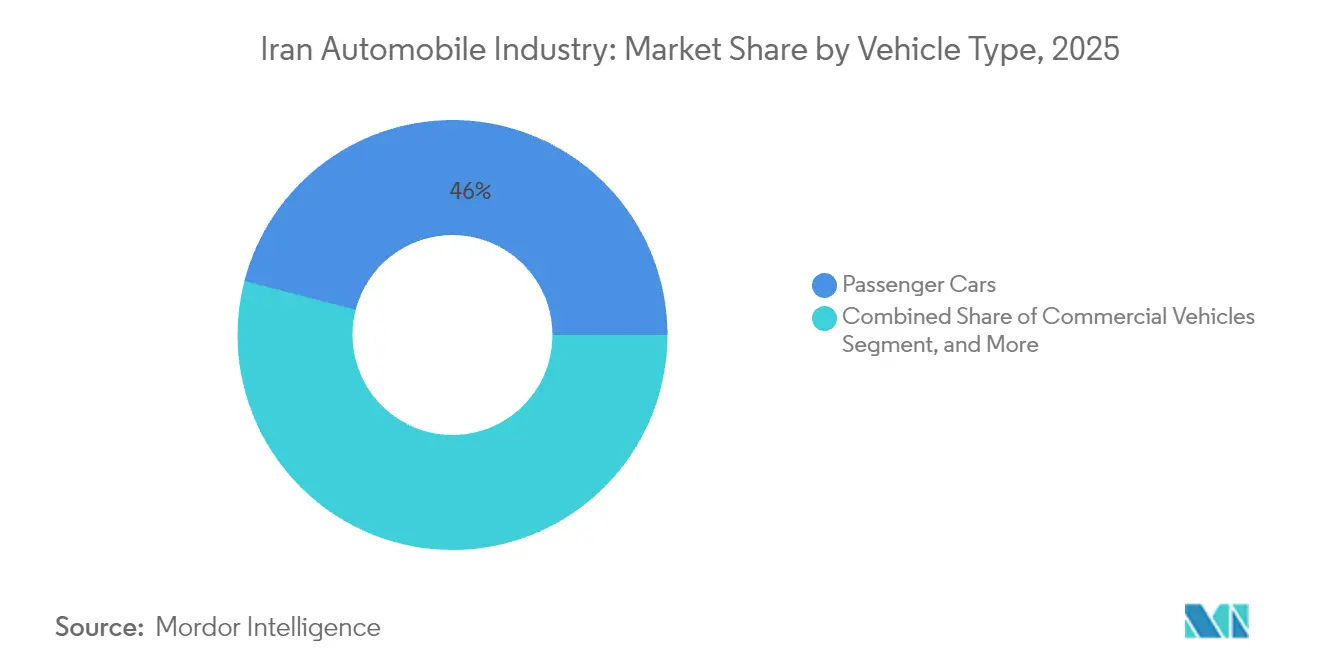

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 45,95% de la participación del mercado automotriz de Irán en 2025, y el segmento avanza a una CAGR del 8,55% hasta 2031.

- Por banda de precio, el segmento económico lideró con el 72,85% de la participación del mercado automotriz de Irán en 2025, mientras que se proyecta que el segmento premium se expanda a una CAGR del 7,95% hasta 2031.

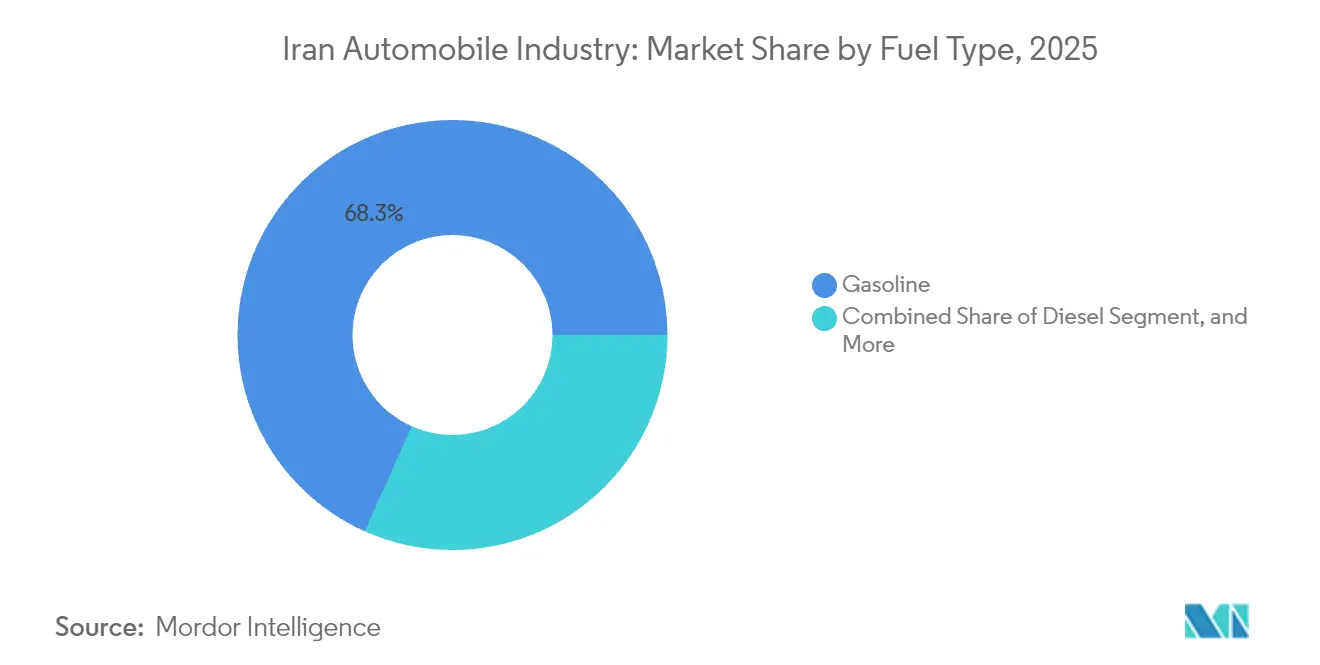

- Por tipo de combustible, los vehículos de gasolina representaron el 68,31% del tamaño del mercado automotriz de Irán en 2025; se proyecta que los vehículos eléctricos de batería crezcan a una CAGR del 12,85% hasta 2031.

- Por canal de ventas, la producción nacional representó el 30,95% del tamaño del mercado automotriz de Irán en 2025, mientras que las importaciones de vehículos nuevos se expanden a una CAGR del 9,95% entre 2026 y 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información de la Industria Automotriz de Irán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Población Joven y Aumento de Compradores de Automóvil por Primera Vez | +2.1% | Nacional (Teherán, Isfahán, Mashhad) | Mediano plazo (2-4 años) |

| Flexibilización Gradual del Crédito Doméstico para la Compra de Automóviles | +1.8% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Objetivo Gubernamental de Localizar el 80% de los Componentes para 2027 | +1.5% | Centros de fabricación | Largo plazo (≥ 4 años) |

| Modelos de Comercio por Trueque para Asegurar Piezas Críticas | +1.2% | Corredores comerciales con China | Mediano plazo (2-4 años) |

| Auge de los Programas de Conversión a GNC | +0.9% | Regiones ricas en gas | Corto plazo (≤ 2 años) |

| Rápida Expansión de las Flotas de Transporte por Aplicación | +0.8% | Área metropolitana de Teherán | Corto plazo (≤ 2 años |

| Fuente: Mordor Intelligence | |||

Población Joven y Aumento de Compradores de Automóvil por Primera Vez

Una edad media inferior a 32 años garantiza una sólida incorporación de compradores primerizos al mercado automotriz de Irán. Los hogares urbanos agrupan recursos para financiar vehículos, mientras que los planes de préstamos juveniles específicos de los bancos públicos reducen la carga del pago inicial. La limitada capacidad del transporte público incrementa la dependencia de la movilidad personal, reforzando la demanda base. Los fabricantes optimizan modelos compactos y asequibles para adaptarse al poder adquisitivo de este segmento. Se espera que el impulso demográfico mantenga los volúmenes anuales de ventas de automóviles de pasajeros en una trayectoria ascendente constante a pesar de las presiones económicas cíclicas, consolidando las perspectivas de crecimiento a largo plazo de la Industria Automotriz de Irán.

Flexibilización Gradual del Crédito Doméstico para la Compra de Automóviles

Los prestamistas nacionales consideran ahora los automóviles como coberturas contra la inflación, lo que los lleva a ampliar los plazos de amortización y reducir los umbrales de capital propio. Los bancos privados superan a los prestamistas estatales con límites de crédito más generosos, impulsando un aumento del tráfico en los concesionarios de Teherán y las capitales provinciales. Los fabricantes de automóviles complementan el financiamiento bancario con planes de cuotas propios, ampliando el acceso para las familias de ingresos medios. A medida que se relajan los estándares crediticios, la demanda de reposición acumulada se acelera, protegiendo a la Industria Automotriz de Irán de la volatilidad cambiaria. Se prevé que la disponibilidad de crédito siga siendo un catalizador esencial hasta que se logre una estabilización macroeconómica más amplia.

Objetivo Gubernamental de Localizar el 80% de los Componentes para 2027

El programa de sustitución de 8 mil millones de USD del Ministerio de Industria abarca más de 210 componentes automotrices, apoyando nuevas líneas de motores y transmisiones en Tabriz y Kermanshah[2]"Resumen del Programa de Localización Automotriz,", Ministerio de Industria, Minas y Comercio, mimt.gov.ir. Los proveedores locales reciben facilidades de crédito blando y vales de I+D, lo que les permite sustituir piezas de precisión importadas. La producción interna completa de la plataforma Samand por parte de Iran Khodro ejemplifica la viabilidad del proyecto. La localización protege al mercado automotriz iraní de los choques externos, mejora la creación de empleo y reduce la brecha de costos con las importaciones. Aunque persisten brechas tecnológicas, el respaldo estatal sostenido está destinado a elevar el valor añadido nacional mucho más allá de 2027.

Modelos de Comercio por Trueque para Asegurar Piezas Críticas en Medio de la Escasez de Divisas

Los intercambios de pistachos por piezas con proveedores chinos mitigan la escasez de divisas fuertes. Los ingresos anuales por exportación de pistachos cubren ahora una parte significativa de las importaciones de electrónica y trenes de potencia. El enfoque mantiene las líneas de ensamblaje de Iran Khodro y Saipa en funcionamiento, al tiempo que libera las escasas divisas para otras necesidades esenciales. El éxito del trueque está impulsando acuerdos similares que involucran azafrán y petroquímicos, apuntando a fuentes de financiación alternativas duraderas para el mercado automotriz iraní. Los responsables de políticas respaldan estas estructuras como soluciones provisionales pragmáticas hasta que se relajen las sanciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sanciones de EE. UU./UE que Limitan el Acceso a Piezas Avanzadas y Software | -2.8% | Nacional, con impacto severo en los segmentos de alta intensidad tecnológica | Largo plazo (≥ 4 años) |

| Alta Inflación que Reduce el Poder Adquisitivo de los Consumidores | -1.9% | Nacional, con impacto desproporcionado en los segmentos de menores ingresos | Mediano plazo (2-4 años) |

| Déficits Crónicos de Electricidad que Retrasan el Despliegue de Infraestructura para Vehículos Eléctricos | -1.2% | Nacional, concentrado en centros industriales y urbanos | Largo plazo (≥ 4 años) |

| Brecha de Percepción de Calidad Frente a los Automóviles Importados | -0.8% | Nacional, más pronunciado en los segmentos premium y de gama media | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sanciones de EE. UU./UE que Limitan el Acceso a Piezas Avanzadas y Software

Las órdenes ejecutivas limitan las unidades de control de motor avanzadas, la electrónica de seguridad y las celdas de iones de litio, aumentando la brecha tecnológica en comparación con los estándares globales. Los obstáculos de cumplimiento obligan a los fabricantes de equipos originales a depender de plataformas de ingeniería inversa, lo que dificulta las mejoras en eficiencia de combustible y la competitividad exportadora. Las entidades sancionadas tienen dificultades para integrar sistemas de emisiones Euro 6, lo que limita el atractivo de los nuevos modelos. Los elevados costos incorporados reducen la rentabilidad y ralentizan los ciclos de I+D, presionando al mercado automotriz iraní a buscar soluciones alternativas que rara vez alcanzan plenamente los estándares internacionales.

La Alta Inflación Reduce el Poder Adquisitivo de los Consumidores

La inflación de dos dígitos erosiona los ingresos reales, llevando los precios de los sedanes base a más de 12 veces el salario mensual promedio. Los controles de precios gubernamentales dejan a los fabricantes con pérdidas, restringiendo la producción. Los hogares difieren las compras a menos que los vehículos sean coberturas contra la inflación, creando aumentos de demanda erráticos que complican la planificación de la producción. A medida que la inflación persiste por encima del 25%, la asequibilidad se convierte en el principal cuello de botella para la penetración más amplia del mercado automotriz iraní, particularmente fuera de los principales centros urbanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Mantienen la Primacía

Los automóviles de pasajeros representaron el 45,95% de la participación del mercado automotriz iraní en 2025, equivalente a una producción estimada de 520.000 unidades. La fuerte afinidad cultural por los sedanes privados y el aumento de los ingresos de los hogares urbanos sustentan una perspectiva de CAGR del 8,55%. Los modelos compactos con precios inferiores a 750 millones de tomanes dominan las ventas en los concesionarios, mientras que los SUV tipo crossover ganan terreno entre las familias jóvenes. Los vehículos comerciales, impulsados por la logística del comercio electrónico y los proyectos de infraestructura, contribuyen con el 22% de la demanda unitaria, aunque las restricciones de suministro limitan las renovaciones de flotas. Las motocicletas mantienen una importancia crítica en las ciudades secundarias con calles estrechas y menores ingresos; los volúmenes anuales superan las 800.000 unidades. Los segmentos de triciclos y especiales siguen siendo de nicho, pero se benefician de las opciones eléctricas emergentes para la carga de última milla.

La continua inversión de los fabricantes de equipos originales en plataformas modulares promete eficiencias de costos que refuerzan el liderazgo de los automóviles de pasajeros. La localización de chasis y revestimientos interiores está reduciendo las brechas de costos con las alternativas importadas. Los fabricantes de vehículos comerciales apuntan a trenes de potencia de GNC para cumplir con los mandatos de eficiencia de combustible, mientras que los ensambladores de motocicletas experimentan con scooters eléctricos de baja velocidad para servicios de mensajería. En general, el dominio de los automóviles de pasajeros sigue sin ser cuestionado, anclando el crecimiento en las cadenas de suministro dentro del mercado automotriz iraní.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: El Segmento Económico Domina Mientras el Premium Gana Impulso

Los modelos de precio económico representaron el 72,85% de la participación del mercado automotriz iraní en 2025, consolidando su papel como principal impulsor de volumen para los compradores urbanos por primera vez y los conductores de transporte por aplicación que priorizan la asequibilidad y los bajos costos operativos. Los fabricantes de equipos originales optimizan las líneas de producción para sedanes de menos de 750 millones de tomanes profundizando la localización de piezas y aprovechando la electrónica obtenida mediante trueque para reducir la exposición a divisas. La persistentemente alta inflación también posiciona a los automóviles económicos como coberturas, lo que lleva a los hogares a acelerar las compras antes de nuevas escaladas de precios. El segmento, por lo tanto, continúa anclando la planificación del capital de trabajo de Iran Khodro y Saipa, que agrupan planes de crédito respaldados por la fábrica para mantener el tráfico en los concesionarios. Las ofertas económicas están además respaldadas por pedidos de flotas gubernamentales que favorecen los vehículos ensamblados localmente y de menor precio para las agencias públicas y las flotas de servicio.

Aunque partiendo de una base pequeña, se proyecta que la banda premium registre la CAGR más rápida del 7,95% hasta 2031, a medida que la liberalización de las importaciones amplía la oferta de modelos y los consumidores adinerados demandan características avanzadas de seguridad e infoentretenimiento. Los importadores paralelos apuntan a híbridos europeos y coreanos usados de menos de cinco años, aprovechando el nuevo marco aduanero que facilita el cumplimiento ambiental. El aumento de los ingresos disponibles entre los profesionales expertos en tecnología en Teherán y la Isla de Kish alimenta el apetito por los crossovers premium, impulsando a los concesionarios a ampliar la capacidad de posventa y los inventarios de piezas. Los paquetes de financiación de lujo con plazos de hasta 36 meses reducen la barrera de entrada, mientras que la mayor disponibilidad de gasolina de alto octanaje apoya los modelos de alto rendimiento. A medida que los volúmenes premium aumentan, se espera que su contribución al tamaño del mercado automotriz iraní diversifique los flujos de ingresos para los fabricantes de equipos originales y estimule la difusión tecnológica hacia los acabados de precio medio, reduciendo gradualmente la brecha de valor en el mercado automotriz iraní en general.

Por Tipo de Combustible: El Dominio de la Gasolina Enfrenta los Vientos en Contra de los Vehículos Eléctricos

Los modelos de gasolina representaron el 68,31% del tamaño del mercado automotriz iraní en 2025. Sin embargo, los déficits crónicos en la producción de refinerías y la inflación en los precios en surtidor dirigen ahora la atención hacia las alternativas. Los vehículos de GNC ya superan los 4 millones de unidades en circulación, gracias a los bajos costos de la materia prima y 2.335 estaciones de repostaje. El diésel sigue siendo vital para los camiones pesados, pero enfrenta un cumplimiento de emisiones más estricto. Los vehículos eléctricos de batería exhiben una CAGR del 12,85%, aunque desde una base pequeña de menos de 5.000 unidades. El proyecto de autobús eléctrico Shatab subraya la capacidad de ingeniería latente, pero las cadenas de suministro localizadas de iones de litio se quedan atrás.

Las ofertas híbridas cierran la brecha, con la liberalización de las importaciones que alienta a los importadores paralelos a traer sedanes híbridos eléctricos usados de menos de cinco años. Los responsables de políticas evalúan subsidios para el ensamblaje nacional de vehículos eléctricos para reducir la demanda de gasolina. Las partes interesadas coinciden cada vez más en que una hoja de ruta de múltiples combustibles caracterizará al mercado automotriz iraní hasta 2031, equilibrando la seguridad energética con la asequibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Liberalización Altera los Flujos

La producción nacional suministró el 30,95% del tamaño del mercado automotriz iraní en 2025, reflejando las arraigadas huellas de los fabricantes de equipos originales y la adquisición preferencial por parte de entidades estatales. Las asignaciones en los concesionarios aún funcionan con sistemas de lotería durante las escaseces, lo que indica una demanda estructural insatisfecha. Las importaciones de vehículos nuevos, permitidas nuevamente después de siete años, registran una CAGR del 9,95% a medida que los compradores buscan características de seguridad avanzadas ausentes en las líneas nacionales. Los usados importados de menos de cinco años llenan las bandas de precio medio e introducen trenes de potencia híbridos, aunque la disponibilidad de divisas limita los volúmenes.

Las restricciones de financiación continúan representando un obstáculo significativo para la adopción más amplia de las importaciones en el sector automotriz. Sin embargo, si se levantan las sanciones, el mercado automotriz iraní tiene el potencial de experimentar una transformación notable, donde los canales de importación podrían alinearse estrechamente con los niveles de producción nacional para el año 2031. Este cambio no solo mejoraría la diversidad de los vehículos disponibles, sino que también alteraría drásticamente el panorama competitivo, conduciendo a una mayor innovación y mejores opciones para los consumidores en el mercado.

Análisis Geográfico

La provincia de Teherán se erige como una potencia en la industria automotriz, principalmente gracias a las amplias capacidades de producción de la instalación insignia de Iran Khodro y las operaciones estratégicas de Saipa en Karaj. Estos dos actores clave no solo impulsan la economía de la región, sino que también contribuyen significativamente a la producción automotriz general de Irán. El clúster se beneficia de la proximidad a los responsables de políticas y la mano de obra especializada, lo que garantiza escaladas rápidas impulsadas por políticas. Isfahán le sigue como centro de fabricación, aprovechando los recursos petroquímicos adyacentes y la refinería de 375.000 barriles por día que garantiza la materia prima para los talleres de pintura y la logística. Tabriz ancla el corredor noroeste, estratégicamente posicionado para posibles exportaciones a Azerbaiyán y Turquía una vez que se relajen las sanciones.

La demanda refleja las tendencias de urbanización. El Gran Teherán representa más de un tercio de las ventas anuales de automóviles de pasajeros, intensificadas por el uso de servicios de transporte por aplicación. Las metrópolis secundarias Mashhad, Shiraz e Isfahán generan colectivamente más entregas minoristas, ayudadas por la expansión de la cobertura crediticia. Las ciudades más pequeñas en las provincias de Kurdistán y Sistán adoptan antes los sedanes de GNC, ya que los subsidios de conversión se dirigen a las localidades ricas en gas, creando patrones diversificados de mezcla de combustibles en todo el mercado automotriz iraní.

La infraestructura apoya la dispersión. La red vial nacional abarca 85.934 kilómetros, de los cuales 20.312 kilómetros son autopistas de varios carriles. Las estaciones de GNC se concentran a lo largo de las principales rutas de carga que conectan los puertos de Bandar Abbas con los centros de consumo del interior. A medida que madura la liberalización de las importaciones, las zonas de libre comercio del sur, como Chabahar, pueden emerger como puertas de ensamblaje, remodelando las huellas geográficas de producción. En conjunto, las fortalezas regionales equilibran la ecuación nacional de oferta y demanda, reforzando la resiliencia del mercado automotriz iraní ante las perturbaciones localizadas.

Panorama Competitivo

Iran Khodro aprovecha sus plataformas Samand y Tara para mantener la utilización promedio de las plantas por encima del 70%, mientras que Saipa enfatiza los modelos compactos como el Quick. Los fabricantes privados como Kerman Motor ganan lentamente participación ensamblando crossovers chinos con mayor calidad percibida.

Las respuestas estratégicas giran en torno a la sustitución tecnológica y la improvisación en la cadena de suministro. El motor diésel nacional de Iran Khodro reduce los costos de combustible, contrarrestando las penalizaciones de eficiencia impuestas por las sanciones. El centro de innovación de 15.000 metros cuadrados de Saipa crea prototipos de paneles de carrocería ligeros utilizando nano-acero local. El acuerdo de trueque, que intercambia pistachos por valor de 195 millones de USD por electrónica china, asegura existencias de componentes para varios meses. Estas tácticas salvaguardan la continuidad, aunque el alivio de los márgenes depende de una estabilización macroeconómica más amplia del mercado automotriz iraní.

Los posibles nuevos participantes apuntan a la brecha del segmento premium. AvtoVAZ de Rusia planea enviar modelos Lada, aprovechando la distensión política y la familiaridad con la marca. El gigante del transporte por aplicación Snapp explora programas de arrendamiento cautivo, potencialmente integrándose verticalmente en la adquisición de flotas. Mientras tanto, los proveedores de componentes que reciben la certificación de nanofiltros destacan los focos de innovación a pesar de las sanciones. La competencia general está moldeada más por las políticas y los choques de suministro que por la rivalidad de productos convencional.

Líderes del Mercado Automotriz de Irán

-

Iran Khodro

-

Saipa Corporation

-

Pars Khodro

-

Modiran Vehicle Mfg

-

Kerman Motor

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Asociación de Industrias de Trenes de Potencia Homogéneos y Fabricantes de Piezas Automotrices de la Provincia de Teherán ha apelado al gobierno para que asigne 474,78 millones de USD a los principales fabricantes de automóviles Iran Khodro y Saipa Corporation. Esta propuesta tiene como objetivo liquidar las deudas vencidas con los fabricantes de piezas y mantener la continuidad de la cadena de suministro.

- Marzo de 2025: MECO presentó sus últimos avances en infraestructura para vehículos eléctricos. Los nuevos productos presentados incluyen la caja de pared de 30 kW, cargadores portátiles y el cargador móvil MAP-iON Nova Series de 120 kW. Estas soluciones de última generación mejoran la accesibilidad y facilitan una carga más rápida para los usuarios de vehículos eléctricos, lo que podría acelerar el crecimiento del mercado de vehículos eléctricos de Irán.

- Febrero de 2024: MECO de MAPNA, en colaboración con Teherán, firmó un acuerdo para instalar 950 cargadores eléctricos, que incluyen variantes de corriente alterna y corriente continua, para atender a vehículos eléctricos ligeros y pesados. Esta medida podría potencialmente revitalizar el mercado de vehículos eléctricos de Irán.

Alcance del Informe de la Industria Automotriz de Irán

La industria automotriz comprende una amplia gama de empresas y organizaciones involucradas en el diseño, desarrollo, fabricación, comercialización y venta de vehículos de motor.

La industria automotriz iraní está segmentada por tipo de vehículo y tipo de fabricante.

Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros, vehículos comerciales y motocicletas. Por tipo de fabricante, el mercado está segmentado en componentes auxiliares del automóvil, motores y otros tipos de fabricantes. El dimensionamiento y los pronósticos del mercado se proporcionan en valor (USD) para cada segmento.

| Automóviles de Pasajeros | Compactos |

| Sedanes | |

| SUV y Crossovers | |

| Vehículos Multipropósito | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares | |

| Vehículos de Dos Ruedas | |

| Vehículos de Tres Ruedas |

| Económico |

| Gama Media |

| Premium |

| Gasolina |

| Diésel |

| Gas Natural Comprimido (GNC) |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Batería |

| Producción Nacional |

| Importaciones de Vehículos Nuevos |

| Importaciones de Vehículos Usados |

| Por Tipo de Vehículo | Automóviles de Pasajeros | Compactos |

| Sedanes | ||

| SUV y Crossovers | ||

| Vehículos Multipropósito | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Vehículos de Dos Ruedas | ||

| Vehículos de Tres Ruedas | ||

| Por Banda de Precio | Económico | |

| Gama Media | ||

| Premium | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Gas Natural Comprimido (GNC) | ||

| Vehículos Eléctricos Híbridos | ||

| Vehículos Eléctricos de Batería | ||

| Por Canal de Ventas | Producción Nacional | |

| Importaciones de Vehículos Nuevos | ||

| Importaciones de Vehículos Usados | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado automotriz iraní?

El tamaño del mercado automotriz iraní es de 45,38 mil millones de USD en 2026 y se proyecta que alcance los 70,25 mil millones de USD para 2031.

¿Qué segmento de vehículos lidera en Irán?

Los automóviles de pasajeros tienen la mayor participación con el 45,95% de las ventas en 2025, respaldados por la demanda de los hogares urbanos y las preferencias culturales.

¿Por qué son importantes los modelos de comercio por trueque para los fabricantes de automóviles iraníes?

Los intercambios de trueque, como pistachos por componentes chinos, proporcionan piezas críticas sin consumir las escasas divisas, manteniendo las líneas de ensamblaje en funcionamiento.

¿Qué papel desempeña el GNC en la mezcla de combustibles de Irán?

La adopción del GNC está aumentando gracias a 2.335 estaciones de repostaje y subsidios estatales, con el objetivo de elevar la participación del GNC en la canasta nacional de combustibles del 23% al 35%.

¿A qué velocidad crecerán los vehículos eléctricos de batería en Irán?

Se proyecta que las ventas de vehículos eléctricos de batería se expandan a una CAGR del 12,85% hasta 2031, la más rápida entre todos los tipos de combustible a pesar de las brechas de infraestructura.

Última actualización de la página el: