Tamaño y Participación de la Industria Automotriz de Marruecos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

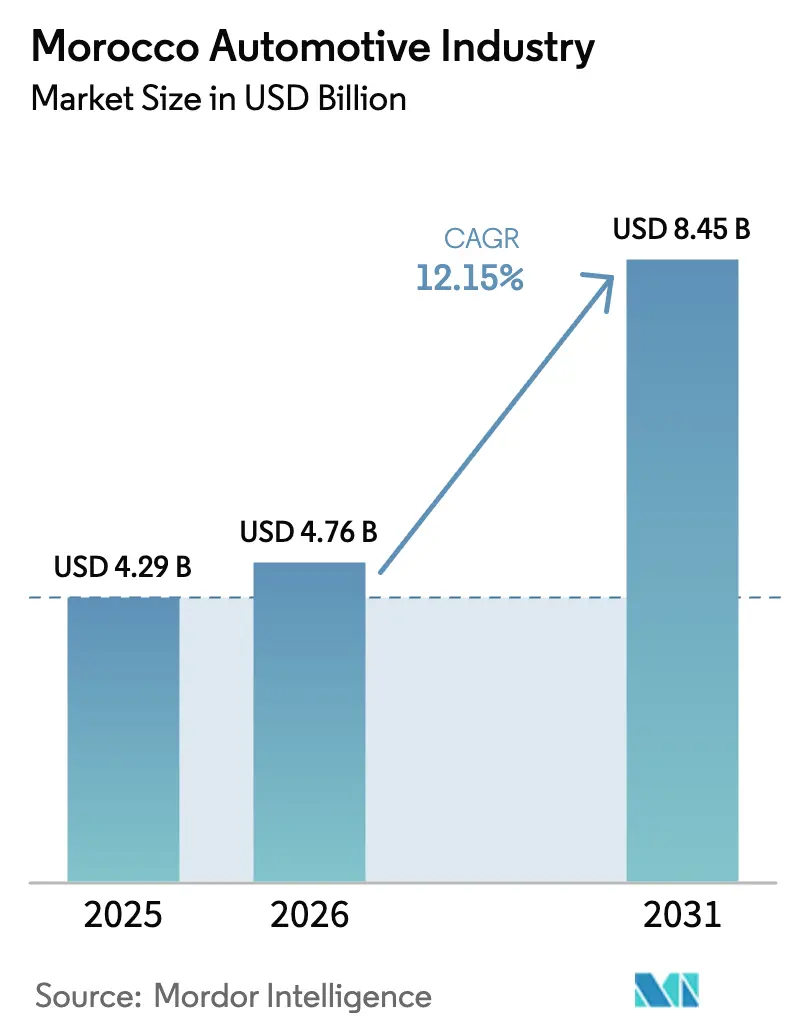

| Tamaño del mercado en el año base (2025) | 4.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.15% CAGR |

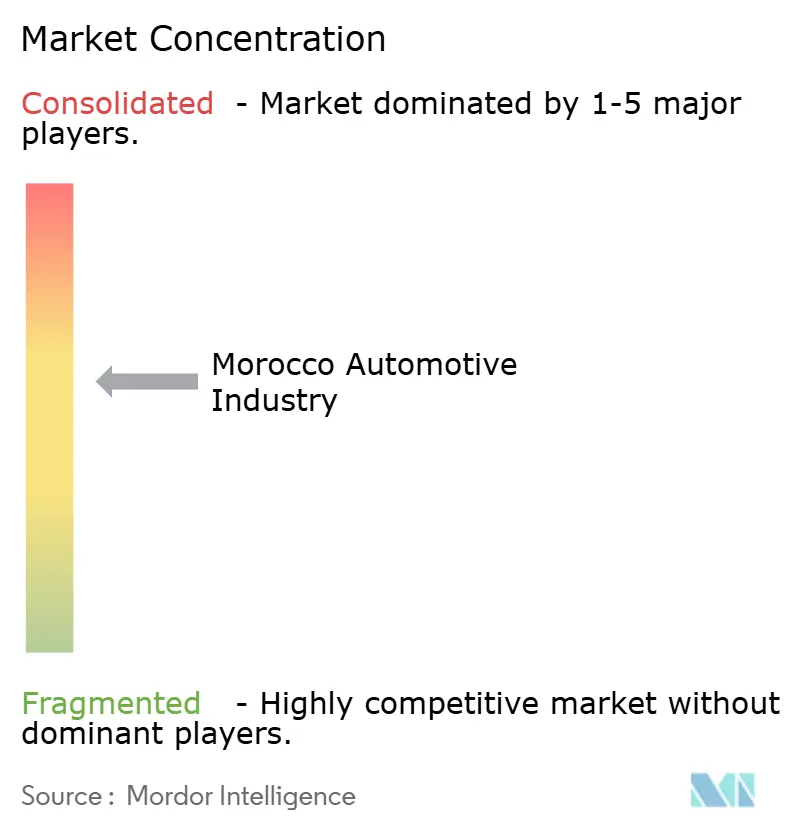

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis de la Industria Automotriz de Marruecos por Mordor Intelligence

El tamaño de la industria automotriz marroquí fue valorado en USD 4.290 millones en 2025 y se estima que crecerá desde USD 4.760 millones en 2026 hasta alcanzar USD 8.450 millones en 2031, a una CAGR del 12,15% durante el período de previsión (2026-2031). Los fabricantes europeos recurren cada vez más a Marruecos como su principal centro de deslocalización cercana, atraídos por la promesa del reino de cadenas de suministro resilientes y rentables. Stellantis N.V. está ampliando su capacidad en Kenitra, mientras que Renault S.A. realiza movimientos tanto en Tánger como en Casablanca. Estas expansiones, junto con los atractivos incentivos de las zonas francas y una base de proveedores en rápida maduración, están impulsando el mercado automotriz marroquí a nuevas cotas. Cabe destacar que los ingresos por exportaciones de Marruecos ya han superado las cifras previas a la pandemia, consolidando al país como el principal proveedor no perteneciente a la Unión Europea de vehículos para la Unión Europea. Este logro se ve reforzado por el aumento de los ingresos urbanos, que amplían la demanda interna. Mientras tanto, las iniciativas de vehículos eléctricos de batería están atrayendo a gigantes chinos del sector de materiales para baterías. Las políticas gubernamentales que promueven la electrificación están abriendo puertas en áreas como la infraestructura de carga, la renovación de flotas y la producción de componentes de segundo nivel. A medida que la competencia se intensifica, los fabricantes de equipos originales que se adelantaron al mercado aprovechan las redes de distribuidores verticalmente integradas, disfrutando de importantes ventajas de costes en comparación con sus homólogos de Europa Occidental.

Conclusiones Clave del Informe

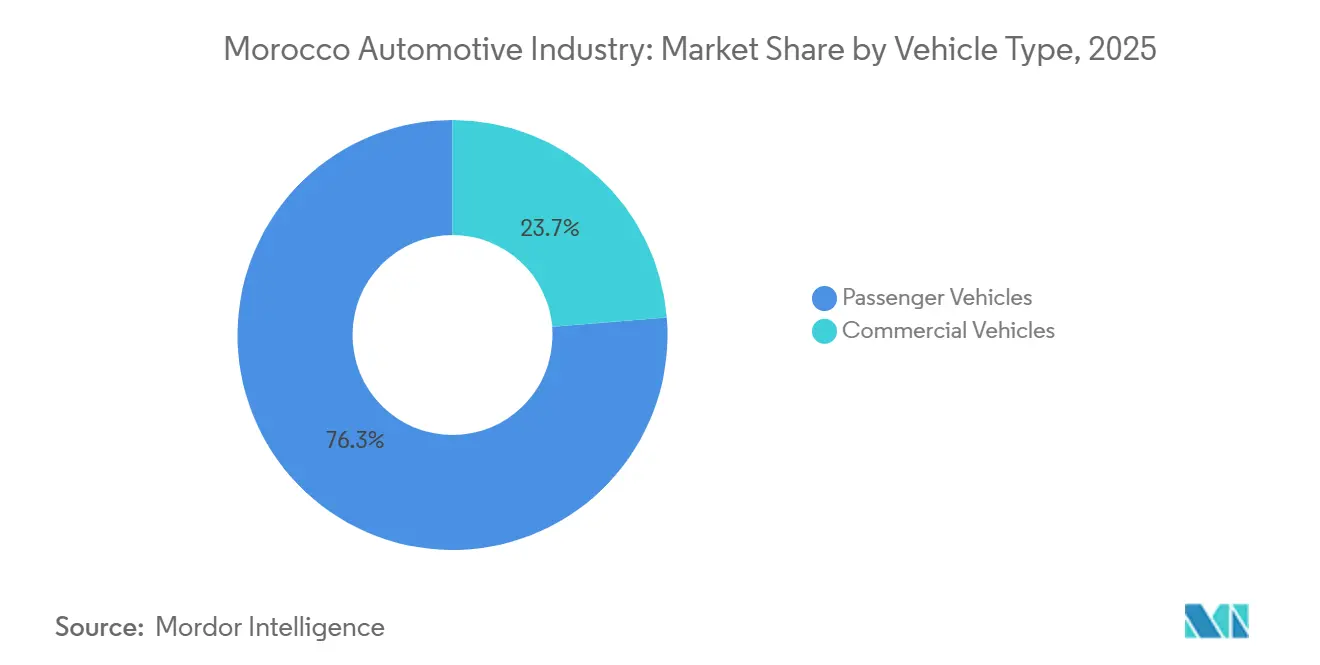

- Por tipo de vehículo, los Vehículos de Pasajeros lideraron con una participación de ingresos del 76,27% en 2025; se prevé que los Vehículos Comerciales se expandan a una CAGR del 12,17% hasta 2031.

- Por tipo de tracción, los Vehículos Eléctricos de Batería capturaron el 36,71% de la participación del mercado automotriz marroquí en 2025 y se proyecta que crezcan a una CAGR del 12,25% hasta 2031.

- Por tipo de combustible, los modelos de gasolina representaron el 67,73% del tamaño del mercado automotriz marroquí en 2025 y avanzarán a la CAGR más rápida del 12,27% durante el período de perspectiva.

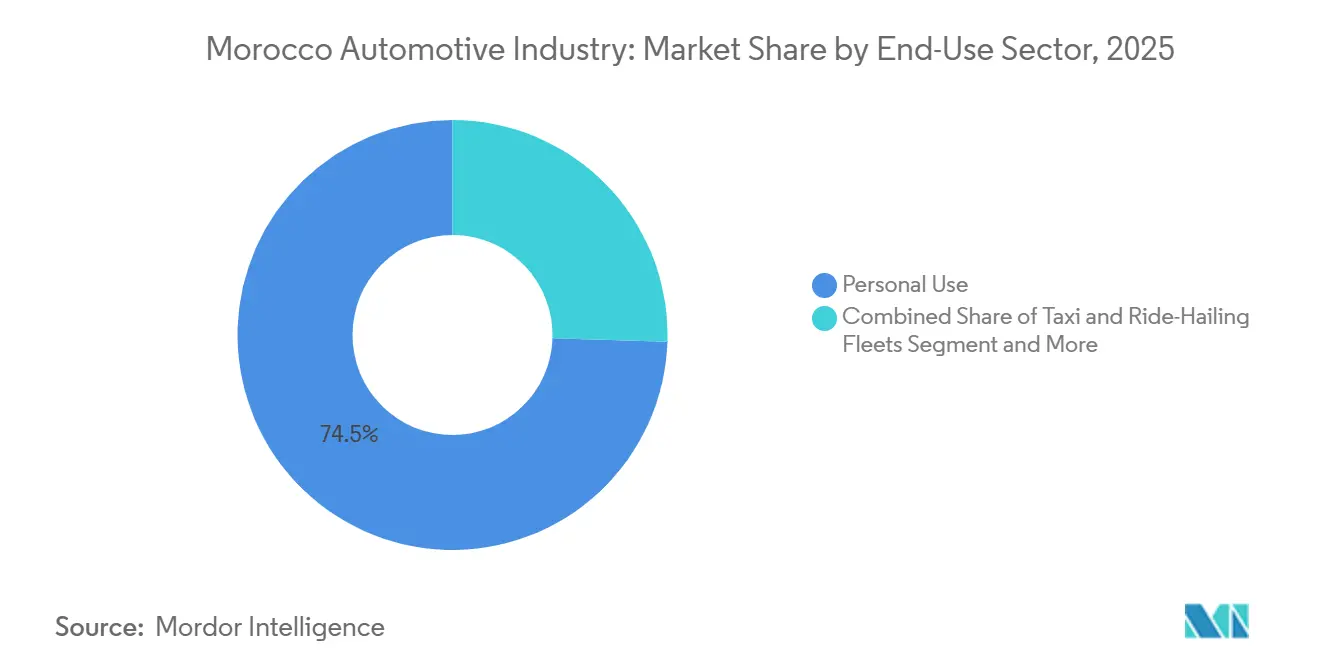

- Por uso final, el Uso Personal dominó con una participación del 74,36% en 2025, mientras que se espera que las Flotas Corporativas y Gubernamentales registren una CAGR del 12,19% hasta 2031.

- Por canal de ventas, los concesionarios autorizados por el fabricante de equipos originales mantuvieron el 83,25% de las ventas de 2025 y deberían crecer a una CAGR del 12,28%, respaldados por la adquisición de Sopriam por parte de Stellantis N.V.

- Por ciudad, Rabat concentró el 47,77% de las compras en 2025, mientras que Casablanca registrará la CAGR más rápida del 12,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información de la Industria Automotriz de Marruecos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Fabricantes de Equipos Originales Amplían la Capacidad de Fabricación | +2.8% | Nacional, concentrado en Tánger, Kenitra, Casablanca | Mediano plazo (2-4 años) |

| Los Fabricantes de Equipos Originales Europeos Pivotan hacia la Deslocalización Cercana | +2.5% | Nacional, con efectos secundarios en la región del Magreb | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales y Logística de Zonas Francas | +2.1% | Nacional, con ganancias tempranas en Tánger Med, Zona Franca Atlántica (Kenitra) | Corto plazo (≤ 2 años) |

| La Clase Media Urbana Impulsa la Demanda Creciente | +1.6% | Centros urbanos: Casablanca, Rabat, Marrakech, Fez | Mediano plazo (2-4 años) |

| Las Políticas de Vehículos Eléctricos se Aceleran, Infraestructura de Carga | +1.4% | Nacional, prioridad de despliegue urbano | Mediano plazo (2-4 años) |

| Los Clústeres Automotrices del Norte de África se Unen | +0.9% | Regional: corredores transfronterizos entre Marruecos, Túnez y Argelia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Fabricantes de Equipos Originales Amplían la Capacidad de Fabricación con un Enfoque en la Exportación

A mediados de 2025, Stellantis N.V. aumentó significativamente la capacidad de producción de Kenitra, permitiendo que la instalación fabrique un número sustancial de vehículos y motores anualmente. Esta expansión pone de relieve la creciente importancia de Marruecos como centro de exportación rentable. Según las perspectivas para inversores de Stellantis N.V., la empresa logra notables ahorros en costes de producción en comparación con Europa Occidental, alineándose con estructuras de costes globales competitivas y evitando riesgos geopolíticos. Al mismo tiempo, Renault S.A. suscribió un acuerdo a largo plazo que incluye la creación de miles de puestos de trabajo y el establecimiento de un centro de investigación y desarrollo, lo que marca un cambio desde las operaciones básicas de ensamblaje hacia actividades de ingeniería más avanzadas. Para 2024, la capacidad de producción nacional de Marruecos había alcanzado un hito significativo, con ambiciosos objetivos establecidos para un mayor crecimiento en el futuro próximo. Sin embargo, alcanzar estos objetivos depende de la exitosa expansión de instalaciones como Kenitra y la posible entrada de nuevos actores en el mercado. Una gran mayoría de la producción automotriz de Marruecos se exporta, lo que deja al sector muy dependiente de la demanda externa, en particular de Europa, a pesar de los crecientes niveles de producción doméstica [1]"Acuerdo de Desarrollo de Marruecos 2025-2030," Renault S.A., renaultgroup.com .

Los Fabricantes de Equipos Originales Europeos Pivotan hacia la Deslocalización Cercana en un Mundo Pospandémico

Marruecos, con una puntuación elevada en costes laborales en el Índice de Riesgo/Recompensa Automotriz de Fitch, supera significativamente a sus homólogos de Europa Central y Oriental. Stellantis N.V. y Renault S.A. ven a Marruecos no solo como un mercado, sino como un centro estratégico que les ayuda a reducir las emisiones de flete y a eludir los impuestos sobre el carbono en frontera. Su cercanía a España permite una ventana de envío rápida y eficiente. Además, con numerosos tratados bilaterales de inversión vigentes, el reino mitiga eficazmente los riesgos soberanos. A medida que la Unión Europea endurece sus objetivos de CO₂, se observa un notable aumento en las actividades de deslocalización cercana. Esta afluencia de capital hacia las plantas marroquíes no solo impulsa sus operaciones, sino que también refuerza la competitividad a largo plazo del mercado automotriz marroquí [2]"Ajuste de Carbono en Frontera de la UE," Comisión Europea, europa.eu .

Los Incentivos Gubernamentales y la Logística de Zonas Francas Aumentan el Atractivo

La Carta de Inversión otorga exenciones fiscales plurianuales, insumos libres de aranceles y aduanas simplificadas a través de la plataforma de ventanilla única PortNet. Tánger Med, el puerto más grande de África, se encuentra entre los veinte mejores del mundo y es fundamental para los flujos justo a tiempo de los fabricantes de equipos originales. La Zona Franca Atlántica, sede de importantes actores automotrices e industriales, refuerza su base de proveedores con un programa de sistemas de cableado de gran envergadura anunciado recientemente. Las normas de zona franca, que incorporan mandatos de calidad como ISO 9001 e ISO 14001, garantizan procesos de calidad de exportación. Con una puntuación de preparación para tecnología de frontera por encima de la media mundial, Marruecos demuestra su disposición para la fabricación inteligente habilitada por IoT [3]"Estadísticas de Rendimiento y Capacidad," Autoridad de Tánger Med, tanger-med. ma .

La Clase Media Urbana Impulsa la Demanda Creciente de Automóviles de Pasajeros

La recuperación de los ingresos urbanos impulsó un aumento significativo en las matriculaciones de vehículos nuevos en el primer trimestre de 2025, reflejando un sólido crecimiento del mercado. S.C. Automobile Dacia S.A. experimentó un crecimiento sustancial en marzo de 2025, capturando una porción notable del mercado. Mientras tanto, BMW AG superó a Mercedes-Benz Group en el segmento premium, poniendo de relieve las fluctuaciones en el rendimiento de las marcas. Los centros urbanos se benefician de redes de concesionarios concentradas y financiación accesible, mientras que las zonas rurales enfrentan desafíos debido a las limitaciones de infraestructura, lo que resulta en una demanda más lenta. Aunque las importaciones de vehículos usados procedentes de Europa están afectando las ventas de vehículos nuevos, el mercado automotriz marroquí continúa expandiéndose, respaldado por el aumento de los ingresos disponibles, particularmente en los segmentos de entrada y gama media.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Ecosistema de Proveedores Locales de Nivel 2/3 Sigue Siendo Limitado | -1.2% | Nacional, agudo en electrónica y componentes de precisión | Mediano plazo (2-4 años) |

| La Volatilidad del Tipo de Cambio Aumenta la Dependencia de Componentes Importados | -0.8% | Nacional, exposición a fluctuaciones del EUR y el USD | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Especializados en Vehículos Eléctricos y Talento en Ciencia, Tecnología, Ingeniería y Matemáticas | -0.7% | Nacional, concentración urbana en centros de formación | Mediano plazo (2-4 años) |

| El Mercado Fragmentado de Vehículos Usados Socava las Ventas de Vehículos Nuevos | -0.6% | Centros urbanos: Casablanca, Rabat, Tánger | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Ecosistema de Proveedores Locales de Nivel 2/3 Sigue Siendo Limitado

Marruecos alberga varios proveedores, pero sigue dependiendo de Europa y Asia para la electrónica esencial y las piezas mecanizadas. Las posiciones de primer nivel están predominantemente ocupadas por Valeo, Lear y Yazaki, marginando a las pequeñas y medianas empresas locales que se encuentran dependientes de importaciones costosas. Estas pequeñas y medianas empresas enfrentan obstáculos para escalar debido a restricciones de financiación y a la falta de sólidos programas de financiación de la cadena de suministro. El significativo contenido de valor añadido extranjero no solo limita las ganancias locales, sino que también pone en riesgo el ambicioso objetivo de localización de Stellantis N.V. establecido para la próxima década [4]"Presencia de Proveedores en Marruecos," Valeo, valeo.com .

La Volatilidad del Tipo de Cambio Aumenta la Dependencia de Componentes Importados

Si bien la vinculación del dírham al euro y al dólar estabiliza los tipos de referencia, también expone a los ensambladores a fluctuaciones en la cesta de divisas. Esta volatilidad encarece los semiconductores y los materiales especiales. Además, la liquidez limitada en el mercado a plazo amplifica las primas de cobertura, lo que reduce los márgenes y complica la búsqueda de Stellantis N.V. de objetivos de «coste chino». La ausencia de producción doméstica a gran escala en la fabricación de semiconductores y celdas de batería deja a la industria automotriz marroquí vulnerable a los choques cambiarios, que a su vez perturban los calendarios de ensamblaje e influyen en los precios al consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Segmento Comercial Gana Impulso

Los modelos de pasajeros mantuvieron una participación del 76,27% en 2025, aunque las unidades comerciales crecerán a una CAGR del 12,17% hasta 2031, a medida que el comercio electrónico y los proyectos de infraestructura amplían las flotas logísticas. La planta de sistemas de cableado de Leoni en Agadir se orienta hacia arneses para camiones y vehículos todoterreno. Las furgonetas comerciales ligeras se benefician de la sólida participación de segmento de Renault S.A., mientras que los camiones medianos y pesados ganan impulso gracias a la construcción y la minería.

Los modelos de pasajeros siguen dominando el tráfico en los salones de ventas, pero las entradas de vehículos usados y los límites de financiación mantienen el crecimiento del volumen moderado. Los híbridos, como el Dacia Jogger fabricado localmente, abordan las preocupaciones sobre la eficiencia del combustible y salvan la brecha de infraestructura hacia la electrificación total, sosteniendo el mercado automotriz marroquí tanto en los canales minoristas como en los de flotas.

Por Tipo de Tracción: El Dominio de los Vehículos Eléctricos de Batería Enmascara el Pragmatismo Híbrido

Los vehículos eléctricos de batería representaron el 36,71% de las matriculaciones de 2025 y crecerán a una CAGR del 12,25%, impulsados por los mandatos de flotas y los programas de exportación. Las variantes de combustión interna siguen siendo esenciales en las regiones rurales, mientras que los híbridos ganan terreno como opción de transición. El mercado automotriz marroquí disfruta de un impulso político hacia la electrificación, aunque solo hay entre 290 y 1.000 cargadores públicos en servicio, muy por debajo del objetivo de 25.000 unidades para 2035.

El lanzamiento de seis modelos de BYD Auto Company Ltd amplía las opciones, aunque los planes de planta de la empresa aún están pendientes. Los híbridos ofrecen ahorros inmediatos de combustible sin ansiedad por la autonomía, y la línea Jogger de Renault S.A. demuestra la capacidad local en esta tecnología puente.

Por Tipo de Combustible: La Gasolina Se Mantiene Firme en Medio de la Electrificación

Los motores de gasolina mantuvieron una participación del 67,73% en 2025 y registrarán la CAGR más rápida del 12,27% gracias a las configuraciones híbridas que combinan la combustión interna con la asistencia eléctrica. La presencia del diésel se reduce a medida que se endurecen las normas de emisiones, mientras que el gas natural comprimido y el gas licuado de petróleo permanecen en un nicho debido a las deficiencias en el repostaje.

La línea de motores de Kenitra de Stellantis N.V. añade unidades de gasolina, diésel e híbridas, lo que señala la diversidad que caracterizará al mercado automotriz marroquí hasta mediados de la década. Los combustibles alternativos podrían ganar terreno si se materializan los subsidios, aunque la claridad política sigue siendo escasa.

Por Sector de Uso Final: La Adquisición de Flotas se Acelera

Los compradores particulares representaron el 74,36% de las entregas de 2025, pero las flotas corporativas y gubernamentales se acelerarán a una CAGR del 12,19% a medida que los mandatos de electrificación y los cálculos del coste total de propiedad favorezcan los vehículos más nuevos. Las licitaciones gubernamentales centradas en Rabat aseguran volumen para los fabricantes de equipos originales que cumplen las normas de contenido local.

Los operadores de taxis y servicios de transporte por aplicación exploran sedanes eléctricos para reducir los costes operativos, aunque las deficiencias de carga en las ciudades secundarias frenan la velocidad de despliegue. La demanda de flotas inyecta así estabilidad en el mercado automotriz marroquí durante los ciclos de baja del consumidor.

Por Canal de Ventas: Los Concesionarios de Fabricantes de Equipos Originales Refuerzan el Control

Los puntos de venta autorizados por los fabricantes de equipos originales capturaron el 83,25% de las ventas en 2025 y crecerán a una CAGR del 12,28%. La adquisición total de Sopriam por parte de Stellantis N.V. profundiza la integración vertical y permite ofrecer programas combinados de financiación, posventa y vehículos usados certificados que superan a los actores informales.

Los lotes independientes sobreviven en las zonas rurales a través de importaciones del mercado gris, pero las restricciones de inventario y las deficiencias en garantías erosionan su participación. Las ventas directas en línea siguen siendo pequeñas, aunque el enfoque digital de BYD Auto Company Ltd apunta a una gradual diversificación de canales.

Análisis Geográfico

El corredor costero de Marruecos, que se extiende desde Tánger hasta Casablanca, concentra la mayor parte de la inversión en ensamblaje y proveedores. La desproporcionada participación de mercado de Rabat en 2025 refleja los ciclos de flotas del sector público y la planta de asientos de Salé, que actualmente está en construcción. Casablanca se posiciona como el centro de mayor crecimiento, con una tasa de crecimiento proyectada del 12,22% hasta 2031, impulsada por la producción combinada de SOMACA, densas redes de distribuidores y una concentración de sedes corporativas.

El ecosistema de proveedores de Tánger, amplificado por las plantas de volantes de dirección de ZF LIFETEC y de sistemas de conexión de Lear, se beneficia de un transporte por carretera de puerta a puerta a España en menos de 48 horas. Fez-Mequínez aprovecha una fuerza laboral industrial de 35.000 personas cultivada bajo el plan de aceleración 2014-2018 y alberga a Delphi, Yazaki y Yura en cuatro parques.

Las ciudades del interior y del sur añaden impulsores de demanda matizados. Marrakech atiende a las flotas turísticas, mientras que la instalación de Leoni en Agadir, valorada en EUR 20 millones, se centra en arneses para camiones destinados a la minería y la agricultura. Oujda y El Jadida mantienen modestos salones de ventas pero grandes lotes de vehículos usados, lo que ilustra la estructura dual del mercado automotriz marroquí. Las mejoras planificadas en autopistas prometen reducir el tiempo de tránsito entre Tánger y Saidia, mejorando la logística interior. A medida que las zonas costeras se saturan, los cambios de política fomentan la inversión en Fez-Mequínez y Agadir para distribuir las ganancias de empleo y reducir las disparidades regionales.

Panorama Competitivo

Si bien Renault S.A.-Nissan Motor Co., Ltd. y Stellantis N.V. dominan en capacidad de ensamblaje, los mercados de distribuidores y vehículos usados siguen siendo fragmentados. S.C. Automobile Dacia S.A. aseguró una posición de liderazgo con una participación de mercado significativa hasta mediados de 2024, seguida de cerca por Renault S.A. e Hyundai Motor Company. Mientras tanto, BYD Auto Company Ltd depende actualmente de las importaciones y los canales digitales, a la espera del inicio de su producción local.

Stellantis N.V. tiene como objetivo capturar una participación de mercado sustancial para finales de la década, aprovechando el control de Sopriam y la producción de la división de micromovilidad de Kenitra. Mientras tanto, el híper-vehículo eléctrico Grace de alta gama de Laraki Automobiles y el SUV de hidrógeno de NamX muestran las aspiraciones de ingeniería de la industria, aunque es posible que no influyan significativamente en los volúmenes generales del mercado.

A medida que los flujos de inversión aumentan, amplifican la demanda de mano de obra cualificada y capacidades de proveedores, intensificando la competencia tanto por los recursos humanos como por los industriales. Los Fabricantes de Equipos Originales (OEM) están capitalizando las ventajas mediante el uso de plantas con certificación ISO, la adopción de la automatización y el beneficio de la reducción de los costes logísticos. En contraste, los nuevos participantes más pequeños en el mercado se enfrentan a desafíos relacionados con la intensidad de capital, la cobertura del servicio posventa y el cumplimiento de las regulaciones de política.

Líderes del Mercado Automotriz de Marruecos

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

Ford Motor Company

Grupo Renault

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Jameel Motors, proveedor de soluciones de movilidad y socio de destacadas marcas automotrices, fue designado distribuidor oficial de Jiangling Motors Corporation (JMC) en Marruecos. JMC es un fabricante de automóviles chino especializado en vehículos comerciales ligeros. Jameel Motors obtuvo el acuerdo de distribución a través de un proceso competitivo en el que participaron empresas tanto locales como internacionales.

- Diciembre de 2025: El fabricante de automóviles coreano KGM lanzó oficialmente sus operaciones en Marruecos a través de una asociación con M-AUTOMOTIV, lo que significa el regreso de la marca SsangYong, ahora rebautizada, al mercado marroquí.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define la industria automotriz de Marruecos como todo el valor creado dentro del país a partir del diseño, ensamblaje y venta de automóviles de pasajeros nuevos junto con vehículos comerciales ligeros, medianos y pesados, expresado en ingresos a precio de fábrica y facturación de concesionarios nacionales. La cobertura de trenes de potencia abarca modelos de combustión interna, híbridos, híbridos enchufables, eléctricos de batería y de pila de combustible.

Exclusión del alcance: las motocicletas, el comercio de vehículos usados, las exportaciones independientes de piezas y los servicios de posventa quedan fuera del tamaño de este mercado.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Vehículos de Pasajeros

- Vehículos Comerciales

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Tipo de Tracción

- Motor de Combustión Interna (MCI)

- Vehículos Eléctricos Híbridos (HEV)

- Vehículos Eléctricos Híbridos Enchufables (PHEV)

- Vehículos Eléctricos de Batería (BEV)

- Vehículos Eléctricos de Pila de Combustible (FCEV)

- Por Tipo de Combustible

- Gasolina

- Diésel

- Combustibles Alternativos (Gas Natural Comprimido/Gas Licuado de Petróleo/Biocombustibles)

- Por Sector de Uso Final

- Uso Personal

- Flotas de Taxis y Servicios de Transporte por Aplicación

- Flotas Corporativas y Gubernamentales

- Por Canal de Ventas

- Concesionarios Autorizados por el Fabricante de Equipos Originales

- Distribuidores Independientes

- Ventas Directas en Línea

- Por Ciudad

- Rabat

- Casablanca

- Fez

- Tánger

- Mequínez

- Agadir

- Marrakech

- Oujda

- El Jadida

- Resto de Marruecos

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gerentes financieros de OEM en Tánger, directores de concesionarios en Casablanca, socios de la cadena de suministro en Kenitra y economistas del sector en Rabat. Sus perspectivas sobre descuentos, ritmo de envíos trimestrales y carteras de pedidos de vehículos eléctricos emergentes ajustaron los supuestos y reconciliaron los resultados preliminares.

Investigación documental

Los analistas de Mordor extrajeron cifras clave de las tablas de producción de OICA, los boletines comerciales del Ministerio de Industria, los archivos aduaneros de ONSSA y las publicaciones económicas del Bank Al-Maghrib, y luego verificaron la utilización de plantas, los registros y los precios de venta promedio con archivos alojados en D&B Hoovers y flujos de noticias en Dow Jones Factiva.

Las notas de política, los decretos de incentivos para vehículos eléctricos y los indicadores macroeconómicos de los conjuntos de datos del Banco Mundial nos ayudaron a comparar los impulsores de la demanda con la adopción histórica de vehículos y las tendencias de exportación. Las fuentes citadas son ilustrativas; numerosas publicaciones adicionales contribuyeron a la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

La línea de base se deriva mediante una construcción descendente que convierte los volúmenes verificados de producción e importación en ingresos a través de precios ponderados en fábrica y ajustando las ventas locales frente a las exportaciones. Verificaciones ascendentes selectivas, como la consolidación de plantas y el precio de venta promedio de concesionarios muestreados multiplicado por los registros, validan los totales. Las variables clave modeladas incluyen la utilización de capacidad, la combinación de exportaciones, el crecimiento del ingreso de los hogares, la penetración de préstamos, las tendencias de precios de combustible y los presupuestos de incentivos para vehículos eléctricos. La regresión multivariada sobre estos impulsores extiende los pronósticos a lo largo del período de previsión.

Ciclo de validación de datos y actualización

Los resultados se someten a umbrales de varianza, revisión por pares y aprobación final del analista. Actualizamos anualmente, activando revisiones provisionales cuando se producen cambios superiores al quince por ciento en producción, tributación o tipos de cambio.

Por qué la línea de base del análisis de tamaño y participación de la industria automotriz de Marruecos de Mordor es confiable

Las estimaciones publicadas suelen divergir; los diferentes alcances, bases de precios y cadencias de actualización suelen generar las brechas.

Al detallar cada supuesto, ofrecemos a los tomadores de decisiones una línea de visión trazable hacia nuestras cifras.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,99 B (2025) | Mordor Intelligence | - |

| USD 5,00 B (2024) | Regional Consultancy A | Incluye posventa y facturación de vehículos usados |

| USD 11,00 B (2024) | Trade Advisory B | Combina ingresos de exportación con ventas nacionales |

| USD 15,80 B (2024) | Data Portal C | Reporta únicamente el valor de exportación, omite la demanda interior |

Estos contrastes confirman que la rigurosa selección de alcance, la validación desde dos ángulos y la cadencia de actualización regular de Mordor ofrecen una línea de base equilibrada y transparente en la que las partes interesadas pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado automotriz marroquí en 2026?

El tamaño del mercado automotriz marroquí es de USD 4.760 millones en 2026 y se proyecta que alcance USD 8.440 millones en 2031.

¿Qué segmento crece más rápido en Marruecos?

Los Vehículos Comerciales registran el crecimiento más rápido con una CAGR del 12,17% hasta 2031 debido a la demanda logística y los proyectos de infraestructura.

¿Qué participación tienen los Vehículos Eléctricos de Batería en Marruecos?

Los Vehículos Eléctricos de Batería capturaron el 36,71% de las ventas de 2025 y se proyecta que crezcan a una CAGR del 12,25%.

¿Por qué los concesionarios autorizados por los fabricantes de equipos originales dominan en Marruecos?

Los puntos de venta de los fabricantes de equipos originales representan el 83,25% de las ventas porque los fabricantes integran la distribución, la financiación y los programas de vehículos usados certificados que superan a los distribuidores independientes.

¿Qué ciudad liderará el crecimiento de las ventas de automóviles en Marruecos?

Se prevé que Casablanca registre la CAGR más rápida del 12,22% hasta 2031, impulsada por la producción de SOMACA y la escala económica de la ciudad.

¿Cuál es la perspectiva para los vehículos de gasolina en Marruecos?

Los modelos de gasolina, incluidos los híbridos, mantienen una participación del 67,73% en 2025 y se espera que crezcan a una CAGR del 12,27%, ya que los híbridos combinan la eficiencia del combustible con la comodidad familiar del repostaje.

Última actualización de la página el: