Tamaño y Participación del Mercado de Autos Usados de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

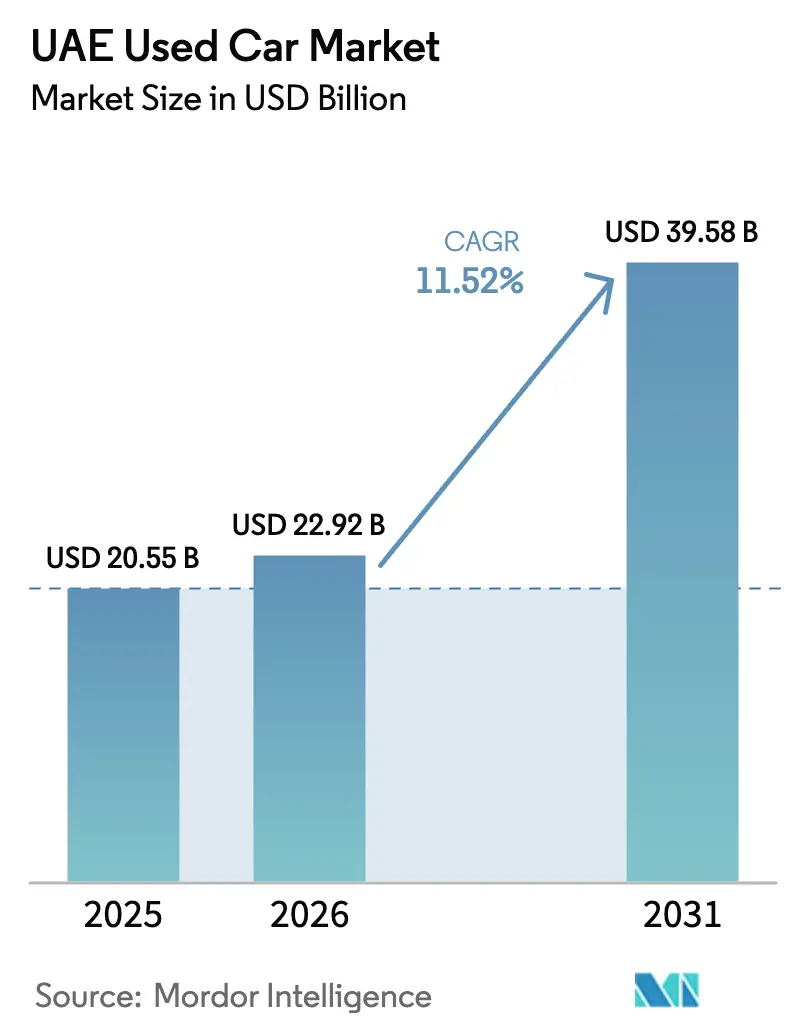

| Tamaño del mercado en el año base (2025) | 20.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de Autos Usados de los Emiratos Árabes Unidos en 2026 se estima en USD 22,92 mil millones, creciendo desde el valor de 2025 de USD 20,55 mil millones, con proyecciones para 2031 que muestran USD 39,58 mil millones, creciendo a una CAGR del 11,52% durante el período 2026-2031. El sostenido apetito del consumidor por una movilidad asequible, la elevada tasa de propiedad de vehículos en el país y un sólido panorama macroeconómico sientan las bases de este avance. Grandes volúmenes de inventario casi nuevo procedente de contratos de arrendamiento vencidos están entrando en circulación, lo que garantiza que la oferta pueda seguir el ritmo de la creciente demanda y al mismo tiempo estabiliza los valores residuales. El desplazamiento del ecosistema hacia la venta minorista organizada está elevando gradualmente la calidad general del servicio, reduciendo la dispersión de precios entre emiratos y atrayendo a compradores que tradicionalmente favorecían las ventas privadas. Un resultado observable de estas fuerzas convergentes es el aumento de las transacciones entre emiratos, que profundiza la liquidez e incrementa el ticket promedio.

Conclusiones Clave del Informe

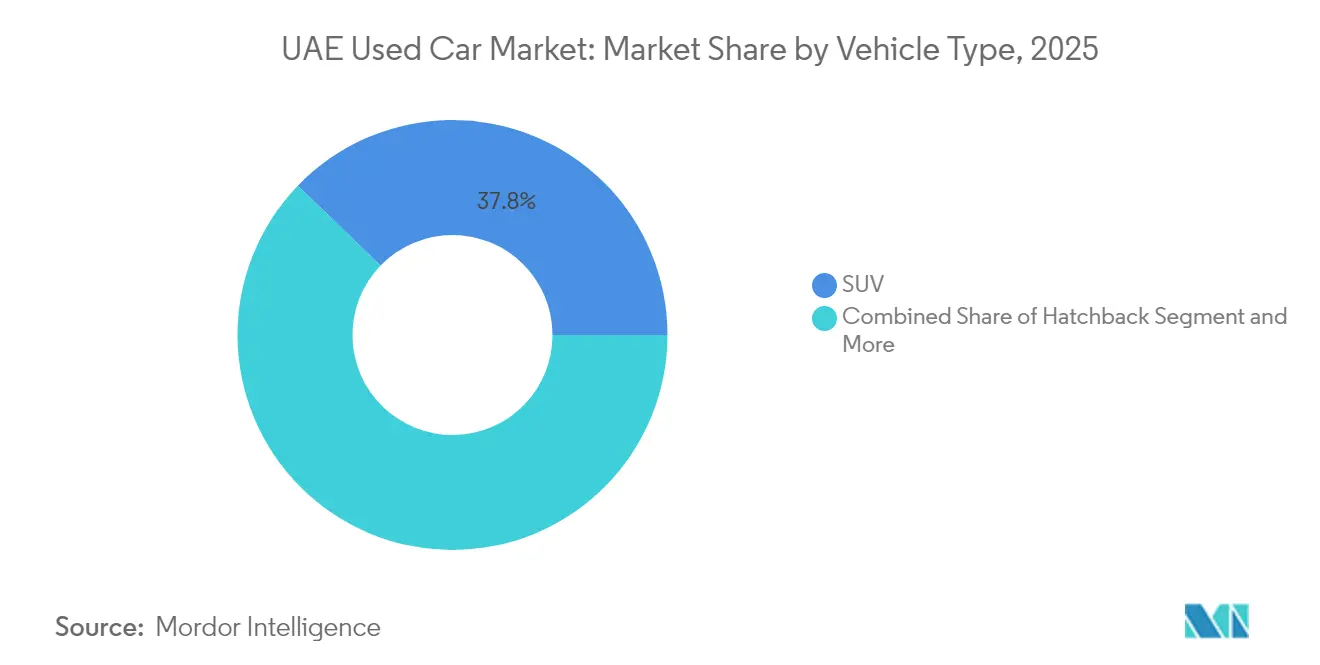

- Por tipo de vehículo, los SUV ostentan la mayor participación del 37,78% del mercado de autos usados de los Emiratos Árabes Unidos en 2025, mientras que las camionetas pickup son las de mayor crecimiento con una CAGR del 10,24%.

- Por antigüedad del vehículo, los autos de 3 a 5 años representan el 42,05% del mercado de autos usados de los Emiratos Árabes Unidos en 2025, mientras que los vehículos usados de menos de tres años registran la CAGR más sólida del 11,71%.

- Por banda de kilometraje, la banda de 50.000 a 100.000 km es el punto óptimo del mercado con una participación del 35,55% en 2025; los autos con menos de 50.000 km crecen más rápidamente a una CAGR del 12,55%, a medida que los compradores tempranos que optan por modelos superiores y las flotas liberan stock con poco uso.

- Por tipo de combustible, el tipo de gasolina domina con el 71,85% de participación del mercado de autos usados de los Emiratos Árabes Unidos en 2025, mientras que los autos eléctricos de batería registran una CAGR del 27,85%.

- Por banda de precio, el rango de USD 8.000 – 16.000 es el segmento más amplio con el 49,92% de participación en las transacciones en 2025; el rango de USD 16.000 – 30.000 es el de mayor crecimiento con una CAGR del 9,67%.

- Por tipo de proveedor, los independientes no organizados aún dominan el volumen con una participación del 54,88% en 2025, mientras que los concesionarios/minoristas organizados se expanden a una CAGR del 12,98%.

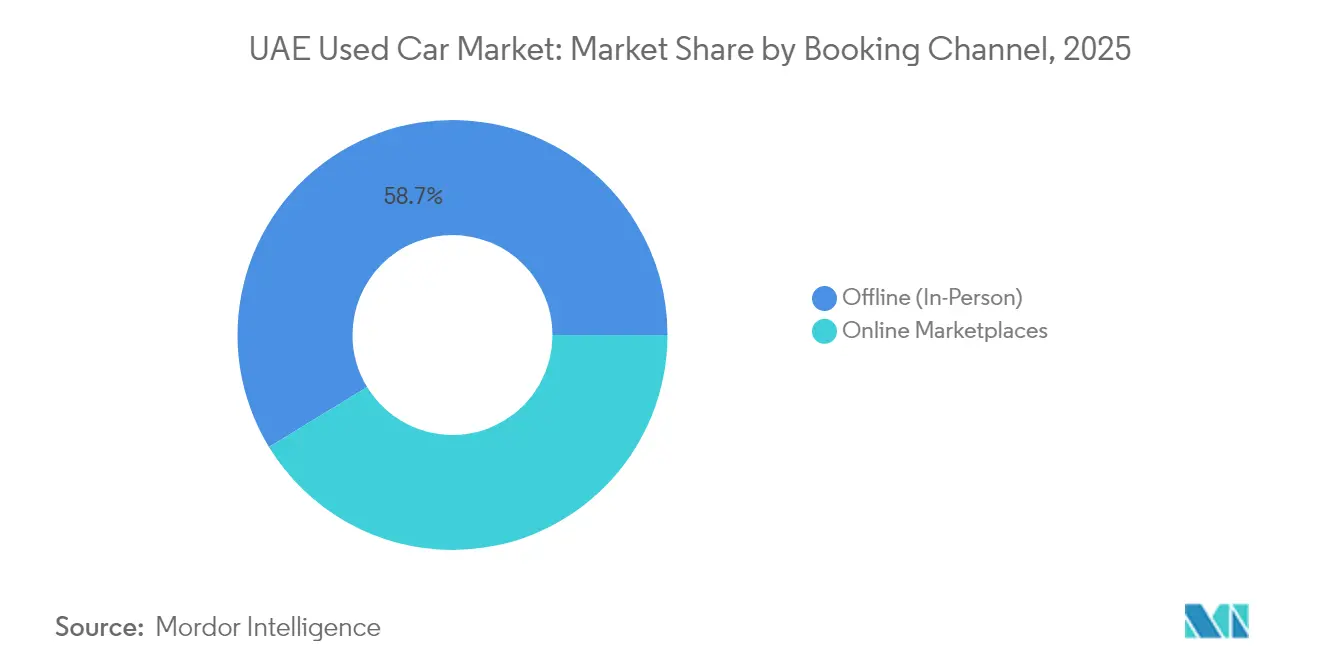

- Por canal de reserva, los concesionarios presenciales (en persona) cierran el 58,72% de las participaciones en 2025; los mercados en línea crecen a una CAGR del 16,29%.

- Por tipo de propiedad, los vendedores individuales representan el 59,28% del mercado de autos usados de los Emiratos Árabes Unidos en 2025, mientras que las empresas y la retirada de flotas corporativas crecen a una CAGR del 8,78%.

- Por Emirato, Dubái representa el 56,84% de participación en 2025; Sharjah es el líder en crecimiento con una CAGR del 9,48%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Autos Usados de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gran Fuerza Laboral Expatriada | + 2.8% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| Plataformas Digitales de Inspección y Certificación | + 2.3% | A nivel nacional, liderado por Dubái | Mediano plazo (2-4 años) |

| Vehículos de Flotas con Arrendamiento Vencido | + 1.7% | Principales emiratos | Mediano plazo (2-4 años) |

| Auge en la Permuta de Vehículos de Lujo | + 1.5% | Dubái, Abu Dabi | Corto plazo (≤ 2 años) |

| Demanda Regional de Reexportación | + 1.2% | Dubái, Sharjah | Largo plazo (≥ 4 años) |

| Desarrollo de Infraestructura de Vehículos Eléctricos por parte del Gobierno | +1.2% | Dubái, Abu Dabi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gran Fuerza Laboral Expatriada que Impulsa la Demanda de Movilidad Asequible

La demanda de los expatriados da forma al segmento de precio medio del mercado de autos usados de los Emiratos Árabes Unidos, con unidades con precios entre AED 30.001 y AED 60.000 que se transan en volúmenes especialmente elevados. Los concesionarios han aprendido a sincronizar los ciclos de adquisición con los picos de renovación de residencia, manteniendo así una profundidad de inventario adecuada cuando la rotación de expatriados se dispara. Las marcas japonesas y coreanas dominan esta banda porque su confiabilidad percibida reduce los costos operativos a largo plazo, lo que resuena entre los arrendatarios que gestionan presupuestos domésticos ajustados. Un efecto paralelo es la creciente popularidad de los planes de cuotas con cláusulas de liquidación anticipada flexibles, una característica de financiamiento que se alinea con los contratos de empleo promedio más cortos de los profesionales extranjeros[1]"بيع وشراء السيارات والآلات في الإمارات للمزادات - Emirates Auction", Emirates Auction, emiratesauction.com.

Plataformas Digitales de Inspección y Certificación que Mejoran la Confianza y la Liquidez

Los protocolos de inspección estandarizados de más de 200 puntos, las imágenes de alta resolución y los informes de historial anclados en blockchain han reconfigurado las expectativas de los compradores en torno a la transparencia. Los vehículos listados con certificación digital típicamente liquidan el inventario más del doble de rápido que los anuncios no verificados, lo que ilustra cómo la confianza ahora acelera la rotación y amplía el alcance geográfico[2]"Sedanes de Segunda Mano vs SUVs: Lo que Nuestros Datos Revelan sobre las Preferencias de Compra", Cars24, cars24.com. Los concesionarios se benefician porque los períodos de tenencia más cortos liberan capital de trabajo para la reinversión, mientras que los compradores obtienen un descubrimiento de precios más preciso mediante comparaciones algorítmicas entre emiratos. El efecto en cascada es una caída marcada en las oportunidades de arbitraje para la manipulación de kilometraje, aunque persisten brechas de aplicación fuera de Dubái.

Alta Rotación de Vehículos de Flotas con Arrendamiento Vencido que Amplía el Grupo de Oferta

Las flotas corporativas y de alquiler comúnmente reemplazan los autos dentro de los tres años, liberando stock bien mantenido en el mercado de autos usados de los Emiratos Árabes Unidos en oleadas predecibles. La documentación completa de estas unidades reduce los costos de diligencia debida tanto para los concesionarios como para los compradores minoristas, reforzando su estatus de opciones preferidas para los hogares orientados al valor. La entrada es particularmente notoria en la categoría de sedanes, donde los vehículos ex-flota sostienen residuales estables a pesar del decreciente entusiasmo del consumidor por los estilos de carrocería bajos. Un corolario observado es que los concesionarios especializados en sedanes de volumen se dirigen cada vez más a las subastas de flotas para asegurar inventario, reduciendo así su dependencia de los vendedores privados.

Auge en la Permuta de Vehículos de Lujo que Impulsa el Segmento Premium de Autos Usados

El espectro premium de la industria de autos usados de los Emiratos Árabes Unidos debe su impulso a las frecuentes actualizaciones de lujo entre los residentes acaudalados. Los programas de autos usados certificados (CPO, por sus siglas en inglés) extienden garantías de nivel de fábrica a segundos propietarios, lo que sostiene los valores de reventa y comprime la brecha de precio entre los modelos nuevos y los casi nuevos más exclusivos. Los concesionarios de Mercedes-Benz y BMW reportan un crecimiento de dos dígitos en el volumen de CPO, lo que indica que los clientes consideran la certificación oficial como una compensación adecuada por una prima modesta. La mayor disponibilidad de SUV de lujo de modelos recientes cuenta la misma historia, ya que las permutas de hogares urbanos alimentan un robusto mercado de segundo ciclo que atrae a compradores aspiracionales de emiratos vecinos. Este patrón de circulación realinea sutilmente la combinación de los concesionarios hacia estilos de carrocería más grandes sin presionar los precios de los sedanes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones sobre Fraude de Odómetro | -1.9% | Global, más severo en los Emiratos del Norte | Mediano plazo (2-4 años) |

| Restricciones de Importación del CCG | -1.7% | Global | Largo plazo (≥ 4 años) |

| Tasas de Financiamiento Elevadas | -1.2% | Global, con mayor impacto en Abu Dabi y Sharjah | Corto plazo (≤ 2 años) |

| Depreciación de Modelos de Vehículos Eléctricos | -0.6% | Dubái, Abu Dabi | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Falta de Regulaciones sobre Fraude de Odómetro Socava la Confianza del Comprador

Las discrepancias de kilometraje siguen siendo un punto de dolor persistente porque la aplicación es desigual entre los emiratos. Aunque la Autoridad de Carreteras y Transporte de Dubái ha adoptado la digitalización en gran medida, la mayoría de las jurisdicciones aún dependen de controles manuales, dejando lagunas que los vendedores deshonestos explotan. Los consumidores responden concentrando sus compras en redes minoristas organizadas, donde los mecanismos de recurso y las garantías posventa mitigan el riesgo percibido. La asimetría ha ampliado involuntariamente la brecha de desempeño entre las concesionarias formales y los comerciantes informales de borde de carretera, acelerando la consolidación del mercado.

Restricciones de Importación Basadas en la Antigüedad del CCG que Limitan la Diversidad de la Oferta

Las normas que prohíben la primera matriculación de vehículos de más de diez años restringen el extremo inferior del tamaño del mercado de autos usados de los Emiratos Árabes Unidos, especialmente para los compradores que apuntan a unidades por debajo de AED 30.000. Los concesionarios compensan la escasez importando stock ligeramente más nuevo con niveles de especificación más altos, elevando efectivamente el precio de entrada mínimo. Un subproducto de esta política es una depreciación más pronunciada para los modelos que se acercan al umbral de antigüedad, ya que las ventanas de reventa transfronteriza se cierran rápidamente más allá del límite establecido. Los compradores con amplio conocimiento del producto explotan cada vez más esta dinámica para encontrar gangas de último ciclo, sustentando un nicho de demanda impulsada por el precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Tienen la Mayor Participación de Mercado

Los SUV ostentan la mayor participación del mercado de autos usados de los Emiratos Árabes Unidos con el 37,78% en 2025, lo que subraya cómo los estilos de vida familiares y el ocio todoterreno dan forma a las preferencias de vehículos. Este dominio es más fuerte en Abu Dabi, donde los terrenos desérticos recompensan una mayor altura libre al suelo, mientras que Dubái continúa liderando las reventas de SUV de lujo. Un patrón emergente es el auge de las marcas chinas en la clase de SUV de tamaño mediano, que ofrecen alternativas ricas en características que erosionan el liderazgo japonés históricamente establecido. Los concesionarios se ajustan promoviendo el soporte posventa para estas nuevas marcas para tranquilizar a los compradores que no están familiarizados con su durabilidad a largo plazo.

Las camionetas pickup registran una CAGR del 10,24% hasta 2031, reflejando su doble función en flotas comerciales y recreación de fin de semana. Los acabados orientados al estilo de vida con habitáculos tipo automóvil de pasajeros amplían el atractivo más allá del uso tradicional en obra, convirtiendo a las camionetas en sustitutos de los grandes SUV. El conjunto de sedanes sigue moviéndose en grandes volúmenes mediante la retirada de flotas, pero su participación cede gradualmente ante los crossovers, que se sienten modernos pero requieren poca adaptación en los hábitos de conducción. Los hatchbacks y los MPV cubren requisitos de nicho, con los MPV valorados por las familias más numerosas que priorizan la capacidad de asientos sobre las señales de estatus.

Por Antigüedad del Vehículo: Los Autos de Menos de 3 a 5 Años Lideran el Mercado de Autos Usados de los Emiratos Árabes Unidos

La cohorte de autos de 3 a 5 años representa el 42,05% del tamaño del mercado de autos usados de los Emiratos Árabes Unidos, ofreciendo el punto óptimo entre características modernas y precios manejables. Los compradores se inclinan por este segmento porque las garantías del fabricante suelen estar aún vigentes, lo que reduce el riesgo percibido de propiedad.

Los vehículos de menos de tres años muestran una CAGR proyectada del 11,71%, una trayectoria impulsada por las constantes liberaciones de arrendamientos vencidos de empresas y firmas de alquiler. Las normas de inspección mejoradas introducidas por la Autoridad de Carreteras y Transporte de Dubái aceleran la depreciación de los modelos en la marca de los cinco años, lo que impulsa a los cazadores de gangas a apuntar a unidades justo por dentro del umbral. Los autos de más de ocho años constituyen una minoría modesta, limitados por los topes de importación y el desgaste relacionado con el clima que frena los valores residuales.

Por Banda de Kilometraje: Los Autos entre 50.000 y 100.000 km Lideran el Mercado

Las unidades con 50.000 a 100.000 km lideran con la mayor participación de mercado del 35,55%, equilibrando la asequibilidad frente a las expectativas de vida útil del servicio. Esta banda de kilometraje atrae a los viajeros diarios que priorizan el transporte diario confiable sin aceptar lecturas elevadas de odómetro.

Los autos con menos de 50.000 km son el segmento de mayor crecimiento con una CAGR del 12,55%, gracias a las prácticas de retirada de flotas corporativas que liberan stock con poco uso. La verificación de kilometraje basada en blockchain introducida por las principales plataformas diferencia estos anuncios, permitiendo una prima de precio que recompensa la transparencia. Los modelos que superan los 150.000 km se concentran en marcas japonesas, lo que refleja su reputación de longevidad y la disposición de los compradores de presupuesto limitado a aceptar niveles de desgaste más altos a cambio de un desembolso de capital menor.

Por Tipo de Combustible: Los Autos de Gasolina Dominan el Mercado

Los autos de gasolina dominan con una participación del 71,85% del mercado de autos usados de los Emiratos Árabes Unidos en 2025, lo que refleja el combustible asequible del país y la arraigada preferencia por el rendimiento de combustión interna. El diésel sigue siendo un nicho pequeño, principalmente en vehículos comerciales ligeros y SUV europeos.

Los sistemas híbridos crecen aprovechando la demanda de mayor economía de combustible sin las ansiedades de la carga, mientras que los vehículos eléctricos de batería representan el segmento de mayor crecimiento con una CAGR proyectada del 27,85%. Las curvas de depreciación para los vehículos eléctricos de batería de primera generación siguen siendo más pronunciadas que las de los equivalentes de gasolina, aunque la creciente densidad de cargadores y los incentivos de política reducen gradualmente la brecha.

Por Banda de Precio: El Rango de USD 8.000 – 16.000 Entrega el Mayor Volumen

El rango de USD 8.000 – 16.000 entrega el 49,92% del volumen, confirmando su posición como el núcleo de valor de la demanda de la industria de autos usados de los Emiratos Árabes Unidos. La rotación constante en este segmento respalda los ciclos de capital de trabajo de los concesionarios y estabiliza la liquidez general del mercado.

Los anuncios en la banda de USD 16.000 – 30.000 se expanden a una CAGR del 9,67% debido a los compradores que ascienden a vehículos con tecnología de seguridad avanzada aún cubiertos por garantía. El segmento de lujo por encima de AED 100.000 muestra volatilidad de precios a medida que las campañas promocionales de modelos nuevos redefinen los puntos de referencia para los usados, lo que lleva a los compradores más astutos a cronometrar sus compras alrededor de los calendarios de lanzamiento de autos nuevos para capturar descuentos más atractivos.

Por Tipo de Proveedor: Los Comerciantes Independientes Poseen Más de la Mitad de la Participación del Mercado de Autos Usados de los Emiratos Árabes Unidos

Los comerciantes independientes poseen el 54,88% de la participación del mercado de autos usados de los Emiratos Árabes Unidos, abastecidos tanto por vendedores individuales como por pequeños importadores concentrados en Sharjah y Dubái. Sus estructuras de bajo costo permiten precios competitivos, aunque sus limitadas ofertas posventa los dejan expuestos a las crecientes expectativas de transparencia.

Los concesionarios organizados, con una CAGR proyectada del 12,98%, invierten en plataformas omnicanal que integran inspección, financiamiento y logística en un proceso unificado. Los programas certificados respaldados por el fabricante de equipos originales capturan el 15,10% de participación, lo que señala la disposición del consumidor a pagar por una garantía de marca, especialmente en los subsegmentos de lujo y casi nuevo.

Por Canal de Reserva: Las Compras Presenciales Mantienen el Liderazgo

Las compras presenciales representan el 58,72% de las transacciones, un testimonio de la importancia cultural de la inspección física y la negociación en el sitio. Los vendedores aprovechan las demostraciones táctiles para justificar los puntos de precio, reforzando la visita al concesionario como un paso central en los negocios de alto valor.

Los mercados en línea, que escalan a una CAGR del 16,29%, contrarrestan estas tradiciones con conveniencias tales como pruebas de manejo a domicilio y garantías de devolución de dinero. Los motores de precios en tiempo real anclan cada vez más las negociaciones, reduciendo las brechas entre los precios de lista y los precios de cierre y comprimiendo así el margen de negociación.

Por Tipo de Propiedad: Los Particulares Constituyen la Mayoría del Mercado

Los particulares constituyen el 59,28% de la oferta, inyectando modelos y especificaciones diversas que enriquecen la elección del comprador. Los anuncios informales a menudo carecen de documentación completa, lo que lleva a los clientes aversos al riesgo a negociar descuentos más pronunciados para compensar el esfuerzo de verificación.

La retirada de flotas corporativas, proyectada a una CAGR del 8,78%, proporciona stock casi nuevo con registros de servicio, creando un subconjunto premium que frecuentemente se traslada directamente a los canales de concesionarios organizados. La creciente prevalencia de plataformas de comercialización dedicadas reduce el tiempo en lote para dichos vehículos, convirtiendo las disposiciones de flotas en un canal de abastecimiento estratégico para los minoristas de múltiples marcas.

Análisis Geográfico

Dubái controla alrededor del 56,84% del tamaño del mercado de autos usados de los Emiratos Árabes Unidos, respaldado por los densos núcleos de expatriados del emirato, los flujos turísticos y la sofisticación minorista. La Calle Jeque Zayed alberga concesionarias insignia de lujo, mientras que Ras Al Khor funciona como un centro mayorista donde los grandes comerciantes realizan transacciones transfronterizas. El fortalecimiento de la supervisión regulatoria, incluida la verificación por blockchain, consolida aún más el liderazgo de Dubái al generar confianza entre emiratos y ampliar su área de captación virtual.

Abu Dabi posee una participación de mercado significativa, caracterizada por una demanda cautelosa anclada en el empleo gubernamental estable. Los compradores aquí prefieren inventarios de bajo kilometraje y están dispuestos a pagar primas por historiales de mantenimiento documentados, un comportamiento que respalda a los minoristas organizados con estándares rigurosos de abastecimiento. Las disposiciones de flotas corporativas de empresas estatales constituyen un flujo confiable de sedanes y SUV de dos a tres años, reforzando la reputación de Abu Dabi como fuente de autos con poco uso. Las ofertas de financiamiento con tasas subsidiadas de bancos locales facilitan las actualizaciones, sustentando volúmenes de transacciones constantes incluso durante las oscilaciones cíclicas de las tasas de interés.

Se espera que Sharjah registre la CAGR más rápida del 9,48% y abarca una porción significativa de las ventas, funcionando como zonas de captación sensibles al precio que extienden los ciclos de vida de los vehículos. El Área Industrial de Sharjah agrupa lotes independientes donde los modelos más antiguos encuentran compradores de última propiedad, aliviando la presión del inventario en Dubái y Abu Dabi. Las plataformas digitales ahora canalizan más anuncios de Sharjah hacia clientes fuera del emirato, ilustrando el papel decreciente de la distancia geográfica en las decisiones de compra. Mientras tanto, Ajman y Ras Al Khaimah apoyan a concesionarios de nicho enfocados en la exportación que dirigen SUV hacia mercados africanos, una especialización que inyecta divisas extranjeras y estabiliza los márgenes de los concesionarios locales cuando la demanda doméstica hace una pausa.

Panorama regulatorio

El ecosistema de vehículos usados de los EAU opera bajo una combinación de requisitos federales de conformidad técnica y prácticas de matriculación e inspección a nivel de emirato. A nivel federal, el Ministerio de Industria y Tecnología Avanzada (MoIAT), que absorbió las funciones de ESMA, gestiona los procesos de conformidad y cumplimiento de producto que afectan a las importaciones de vehículos usados, incluida la emisión digital de declaraciones de estado del producto para confirmar la elegibilidad y descartar categorías como unidades desechadas, inundadas o con daños irreparables. La Resolución del Gabinete N.º 12 de 2018 sustenta la evaluación de conformidad obligatoria para piezas de repuesto clave (por ejemplo, frenos, cinturones de seguridad e iluminación), lo que aumenta la necesidad de un abastecimiento de piezas conforme durante el reacondicionamiento y la reventa.

Las iniciativas medioambientales y de cumplimiento digital también configuran los modelos operativos de los concesionarios y las plataformas. Los nuevos límites de emisiones vehiculares exigen la conformidad EURO 6B para los modelos nuevos a partir del 1 de enero de 2026, con un calendario de cumplimiento más amplio que se extiende a todas las importaciones a partir del 1 de julio de 2027, lo que afecta a la futura composición e importabilidad del stock de modelos recientes. Por separado, la implementación de la facturación electrónica en los EAU para transacciones B2B/B2G introduce requisitos de procesos y sistemas para los participantes del sector automotor, con una fase piloto que comienza el 1 de julio de 2026 y las grandes empresas (ingresos superiores a 50 millones de AED) obligadas a cumplir antes del 1 de enero de 2027, lo que acelera la digitalización de la documentación en los flujos de comercio, financiación y posventa.

Panorama Competitivo

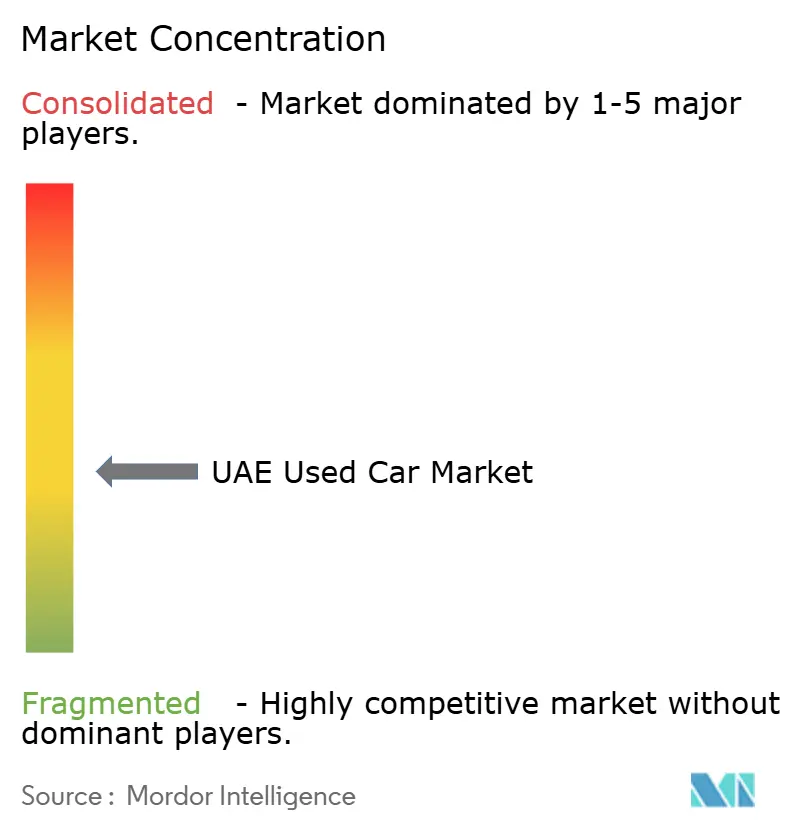

Las cinco entidades más grandes entregan conjuntamente menos de la mitad de la participación del mercado de autos usados de los Emiratos Árabes Unidos, dejando un margen sustancial para la consolidación. Al-Futtaim Automall lidera con una posición fortalecida por su huella de múltiples marcas y las sinergias con la red de servicio de Toyota. Los actores digitales como Cars24 y SellAnyCar.com crecen rápidamente al automatizar las valoraciones y facilitar los pagos el mismo día, innovaciones que elevan las expectativas de los clientes en todo el sector. Sus modelos de activos con bajo requerimiento de capital convierten los datos en precisión de precios, lo que a su vez acelera la rotación y atrae inventario de propietarios privados ansiosos por salidas rápidas.

Una bifurcación estratégica visible separa a los operadores establecidos que optimizan los locales físicos de los nuevos actores que invierten en infraestructura nativa en la nube. Los grupos tradicionales modernizan los concesionarios con quioscos digitales y herramientas de reserva omnicanal para retener las ventajas de afluencia y al mismo tiempo proporcionar conveniencia en línea. Simultáneamente, los operadores puramente en línea arriendan grandes centros de reacondicionamiento fuera de los núcleos urbanos, donde los alquileres más bajos reducen los costos de reparación y protegen los márgenes brutos. Esta bifurcación produce dinámicas complementarias en lugar de directamente adversariales, porque el stock excedente a menudo pasa de independientes a plataformas mediante subastas mayoristas, integrando el ecosistema.

La diferenciación competitiva depende cada vez más de la fidelidad de los datos. Las plataformas que despliegan blockchain para la verificación de kilometraje o inteligencia artificial para la fijación dinámica de precios ganan confianza y extraen ganancias de eficiencia. Mientras tanto, queda espacio en blanco en las ofertas de autos usados certificados para marcas convencionales, donde las soluciones actuales se enfocan principalmente en las líneas de lujo de alto valor. Los participantes del mercado que cierren esta brecha están en posición de capturar volumen sin ceder margen, ya que los compradores de gama media valoran cada vez más la cobertura de garantía.

Líderes de la Industria de Autos Usados de los Emiratos Árabes Unidos

Al-Futtaim Group

Al Nabooda Automobiles LLC

Al Tayer Motors

SellAnyCar.com

Cars24

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad más clara se encuentra donde se cruzan el cumplimiento y la confianza: la evaluación de importaciones, la inspección estandarizada y los servicios de reacondicionamiento certificados que facilitan la matriculación y financiación de vehículos entre emiratos. Las verificaciones digitales del estado del producto del MoIAT para vehículos usados importados, junto con los requisitos obligatorios de conformidad de piezas de repuesto bajo la Resolución del Gabinete N.º 12 de 2018, aumentan la demanda de reacondicionamiento profesional, adquisición de piezas conformes y gestión documental, especialmente para las cohortes de alto volumen de 3 a 5 años y de menos de 3 años, donde los compradores pagan por la garantía. El anuncio del centro de reacondicionamiento automotor de DP World y Cars24, de 55 millones de AED, en Dubai National Industries Park, con operaciones previstas para agosto de 2026, también apunta a que la capacidad centralizada de reacondicionamiento y el recambio impulsado por la logística se conviertan en un modelo escalable. Esto crea espacio para el reacondicionamiento de terceros, las ofertas de inspección como servicio y las soluciones de entrega entre emiratos.

Los modelos operativos digitales amplían los casos de uso más allá de la publicación y venta hacia servicios de ciclo de vida completo, respaldados por programas de formalización y grandes redes de concesionarios. La transición de facturación electrónica de los EAU (piloto desde el 1 de julio de 2026) favorece a los operadores organizados que pueden conectar la facturación conforme, la documentación de financiación, la administración de garantías y la posventa en un único flujo de trabajo, reduciendo la fricción para los vehículos usados de mayor valor. Redes establecidas como Al-Futtaim Auto Centers (más de 13 ubicaciones en los EAU) y grupos de concesionarios que gestionan programas de vehículos certificados de segunda mano (por ejemplo, Al Tayer Motors y Al Nabooda Automobiles) ilustran dónde se está formando el espacio comercial en torno a paquetes de servicio, garantías y ofertas de mantenimiento que transforman las compras puntuales de vehículos usados en relaciones más duraderas con los clientes, al mismo tiempo que mejoran la confianza en la reventa.

Desarrollos recientes del sector

- Junio de 2026: Cars24 lanza Cars24 Labs con un compromiso de 75 millones de AED para su unidad de construcción, alianzas e inversión en IA. La iniciativa impulsa la fijación de precios basada en datos, el reacondicionamiento y la automatización a nivel de plataforma para el mercado de vehículos usados de los EAU. El impulso del ecosistema basado en IA de Cars24 refuerza su papel en el mercado de los EAU y acelera la integración entre canales.

- Octubre de 2025: DP World y Cars24 anuncian un centro de reacondicionamiento automotor de 55 millones de AED en Dubai National Industries Park, con operaciones previstas para agosto de 2026. La capacidad centralizada de reacondicionamiento amplía el control de calidad y el rendimiento del stock de vehículos usados, permitiendo una rotación más rápida. El acuerdo mejora la liquidez entre emiratos al ampliar la capacidad de procesamiento.

- Julio de 2025: Al-Futtaim Automotives (red Automall/Auto Center) abre un nuevo Automall y Auto Center en Mussafah, Abu Dabi, ampliando su red en los EAU. La mayor presencia de comercio minorista organizado refuerza el acceso de los consumidores a vehículos usados certificados y aumenta el alcance de la marca. El desarrollo respalda una mayor confianza del consumidor mediante servicios y ofertas de garantía mejorados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca el valor generado cuando un vehículo de pasajeros o un vehículo comercial previamente de propiedad se vende a un comprador final dentro de los Emiratos Árabes Unidos, incluyendo canales organizados y no organizados.

Exclusiones de alcance: excluimos las ventas de vehículos nuevos, las motocicletas y los ingresos puramente de servicios, como los intereses de financiación, las primas de seguro y los trabajos de reparación exclusivamente, que no forman parte de la venta del vehículo.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Hatchback

- Sedán

- SUV

- MPV

- Autos de Lujo y Deportivos

- Por Antigüedad del Vehículo

- Menos de 3 Años

- 3 a 5 Años

- 6 a 8 Años

- Más de 8 Años

- Por Banda de Kilometraje

- Menos de 50.000 km

- 50.000 a 100.000 km

- 100.001 a 150.000 km

- Más de 150.000 km

- Por Tipo de Combustible

- Gasolina

- Diésel

- Híbrido

- Eléctrico de Batería

- GNC/GLP

- Por Banda de Precio

- Por debajo de USD 8.000

- USD 8.000 – 16.000

- USD 16.000 – 30.000

- Por encima de USD 30.000

- Por Tipo de Proveedor

- Concesionario/Minorista Organizado

- Independiente No Organizado

- Autos Usados Certificados por el Fabricante de Equipos Originales

- Por Canal de Reserva

- Mercados en Línea

- Presencial (En Persona)

- Por Tipo de Propiedad

- Vendedores Individuales

- Retirada de Flotas Corporativas

- Por Emirato

- Dubái

- Abu Dabi

- Sharjah

- Emiratos del Norte (AJM, RAK, UAQ, Fujairah)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, construir un contexto de demanda claro y verificar la coherencia de la dirección de precios y volúmenes entre emiratos. Nos basamos en estadísticas y referencias de políticas públicas de los EAU, como las actualizaciones de transporte del Ministerio de Energía e Infraestructura, las publicaciones del Centro Federal de Competitividad y Estadística, y los indicadores del Centro de Estadísticas de Dubái que ayudan a explicar las tendencias de población, ingresos y propiedad de vehículos.

Para traducir el contexto de demanda en señales de rotación de vehículos usados, también revisamos fuentes como las publicaciones de la Autoridad de Carreteras y Transporte, resúmenes de aduanas y comercio cuando resultaba pertinente, y artículos de investigación sobre valores residuales y patrones de depreciación de vehículos. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa local confiable para comprender los cambios en la distribución de canales hacia el comercio minorista organizado, el comportamiento de los anuncios en línea y las prácticas típicas de reacondicionamiento. Se consultó de forma selectiva una base de datos de suscripción de pago para obtener información financiera de empresas y para verificaciones cruzadas relacionadas con envíos o comercio cuando el detalle público era escaso. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas referencias públicas y de pago adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para validar la lógica del valor de las transacciones y ajustar los supuestos que la investigación documental no puede mostrar con claridad, como el rango de precios típico según la antigüedad y el kilometraje, y la rapidez con la que rota el inventario por emirato. Hablamos con una combinación de concesionarios organizados, vendedores independientes, partes interesadas de flotas o arrendamiento, y expertos del lado de los mercados en línea, de modo que los datos pudieran compararse entre diferentes canales de venta y perfiles de comprador.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 14% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 17% | Gerentes: 53% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elaboró mediante verificaciones descendentes y ascendentes que resultan prácticas para un mercado nacional donde no todas las transacciones son visibles en un único conjunto de datos públicos. Por el lado descendente, reconstruimos un fondo de valor anual de vehículos usados vinculando el parque de vehículos direccionable y el ciclo de reemplazo a la actividad de reventa esperada, que luego se tradujo en valor utilizando bandas de precio de transacción promedio.

Se utilizaron varias huellas de mercado como insumos del modelo para mantener los totales realistas, incluyendo la combinación de transacciones de vehículos usados por tipo de vehículo, el movimiento de las bandas de precio a lo largo del tiempo, la distribución de antigüedad y kilometraje que modifica el precio de venta promedio, y el cambio en la participación entre las ventas lideradas por concesionarios y las ventas entre particulares. También seguimos señales vinculadas a la oferta, como el fin de contratos de arrendamiento y la renovación de flotas, y a indicadores de demanda, como el crecimiento de la población, las condiciones de ingresos y los cambios en la preferencia hacia una movilidad asequible. Cuando el volumen directo era incierto, las brechas se manejaron mediante supuestos acotados que se pusieron a prueba con la retroalimentación de las entrevistas y con los patrones observables de anuncios e inventario.

Para el pronóstico, se utilizó un análisis de escenarios porque el precio y la rotación pueden cambiar rápidamente con los cambios de política, las expectativas de precios de combustible y la disponibilidad de crédito. La perspectiva a futuro se ancló en rangos de consenso obtenidos de las discusiones primarias sobre la rotación de unidades y la progresión de precios, y luego se ajustó para la normalización esperada en el comportamiento de compra entre emiratos y el avance continuo hacia el comercio minorista organizado.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones escalonadas para que ningún insumo por sí solo pudiera determinar el resultado sin control. Comparamos los resultados del modelo con señales independientes, como las tasas de rotación implícitas, los rangos de ticket promedio por emirato y la dirección del flujo de inventario proveniente de fuentes de flotas y arrendamiento, y luego se revisaron los valores atípicos antes de la aprobación final.

Se utilizó una segunda revisión por parte de un analista para volver a verificar la aritmética, la coherencia del alcance y si los supuestos seguían coincidiendo con el comportamiento actual del mercado. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando eventos materiales modifican significativamente los precios o volúmenes. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente, con supuestos actualizados y valores convertidos alineados al año del informe.

Comparación del dimensionamiento del mercado de vehículos usados de los Emiratos Árabes Unidos de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados para el mercado de vehículos usados de los EAU no siempre coinciden porque el alcance y la lógica de conteo difieren, incluso cuando las etiquetas suenan similares. Las mayores diferencias suelen provenir de si la estimación se construye únicamente a partir del valor de las transacciones, si incluye servicios relacionados, y con qué rapidez se actualizan las bandas de precio y las cuotas de canal.

En este estudio, el fondo de valor está vinculado a las transacciones de reventa de los EAU y luego se somete a pruebas de estrés utilizando verificaciones de rotación y precios por emirato y por condición del vehículo, razón por la cual algunas cifras publicadas resultan más altas cuando incluyen servicios adicionales o aplican una progresión de precios más agresiva, una decisión de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 20,55 mil millones de USD (2025) | |

| Publicación especializada A | 20,15 mil millones de USD (2022) | Utiliza un año base anterior y comúnmente se presenta como titular de una proyección a largo plazo, lo que puede subestimar los cambios posteriores en las bandas de precio y el cambio de combinación posterior a 2022 hacia SUV de mayor precio. |

| Consultora del sector B | 20,91 mil millones de USD (2025) | A menudo se apoya en precios basados en anuncios o informados por concesionarios y aplica factores de ajuste amplios, lo que puede sobrestimar los precios de transacción realizados cuando las ventas privadas y los descuentos no se compensan de manera coherente. |

La dispersión entre fuentes se explica principalmente por la elección del año base, si los valores de transacción realizados se separan de los servicios adicionales y cómo se actualizan el precio y la combinación. Al mantener la construcción del valor rastreable a los supuestos de rotación y bandas de precio que pueden volver a verificarse, la cifra final resulta más fácil de auditar y actualizar cuando el mercado cambia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Autos Usados de los Emiratos Árabes Unidos?

Se espera que el tamaño del Mercado de Autos Usados de los Emiratos Árabes Unidos alcance USD 22,92 mil millones en 2026 y crezca a una CAGR del 11,52% para llegar a USD 39,58 mil millones en 2031.

¿Qué tipo de vehículo posee la mayor participación del mercado de autos usados de los Emiratos Árabes Unidos?

Los SUV lideran con el 37,78% de la participación total del mercado, reflejando las preferencias familiares y todoterreno.

¿Por qué los programas de autos usados certificados están ganando popularidad?

Ofrecen inspecciones y garantías respaldadas por el fabricante que generan confianza en el comprador y respaldan valores de reventa más altos.

¿Cómo están cambiando los mercados digitales la compra de autos usados en los Emiratos Árabes Unidos?

Las plataformas en línea acortan los ciclos de venta, ofrecen precios transparentes y permiten compras a distancia, lo que impulsa una rotación de inventario más rápida.

Última actualización de la página el: