Tamaño y Participación del Mercado de Sensores de Flujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

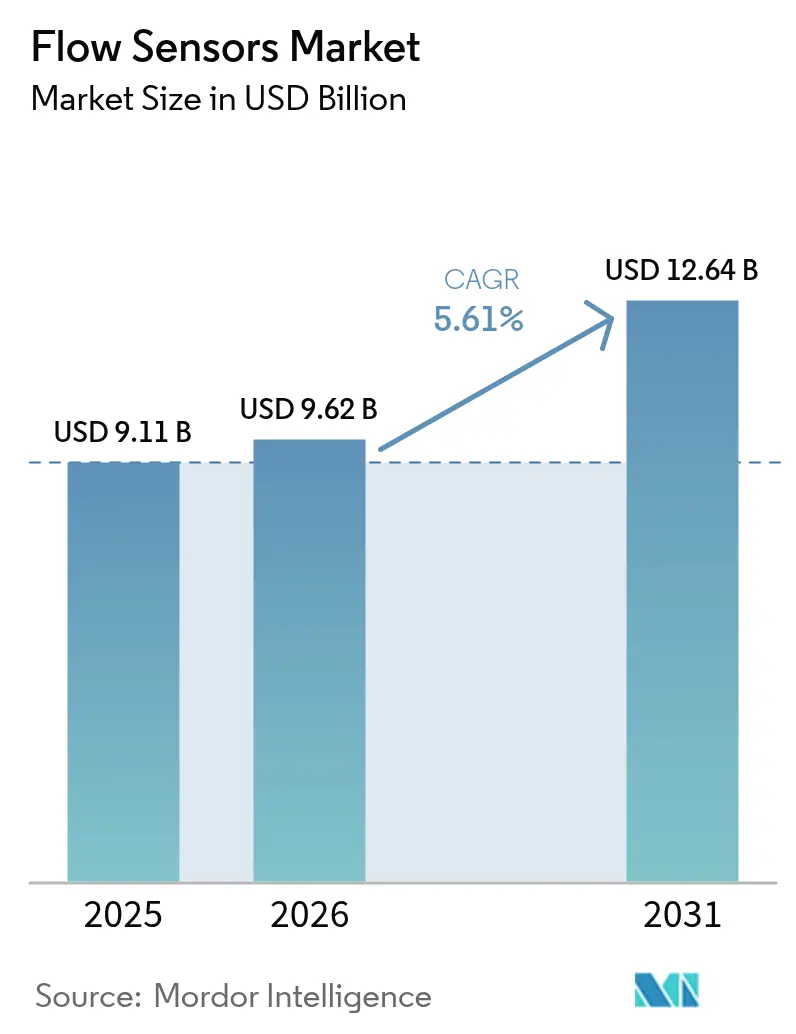

| Tamaño del Mercado (2026) | 9.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.61% CAGR |

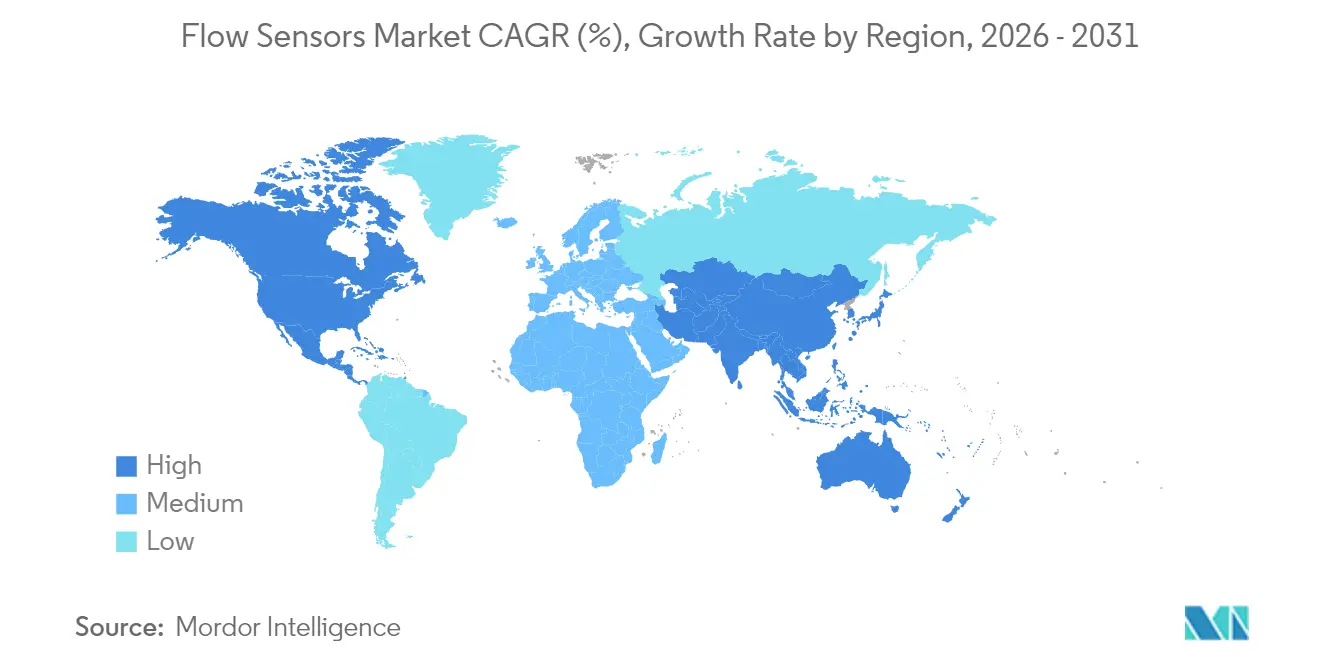

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Flujo por Mordor Intelligence

El tamaño del mercado de sensores de flujo fue valorado en USD 9,11 mil millones en 2025 y se estima que crecerá desde USD 9,62 mil millones en 2026 hasta alcanzar USD 12,64 mil millones en 2031, a una CAGR del 5,61% durante el período de pronóstico (2026-2031). El crecimiento se sustenta en la creciente digitalización en las industrias de procesos, las normas obligatorias de detección de fugas en tuberías transfronterizas y las inversiones a gran escala en desalinización que exigen mediciones precisas en tiempo real. La innovación ultrasónica, los retrofits de abrazadera y la conectividad IIoT reducen los tiempos de instalación, mejoran el tiempo de actividad y ayudan a los operadores a cumplir con los estándares cambiantes de transferencia de custodia y medioambientales. Al mismo tiempo, la escasez de semiconductores y los elevados requisitos de capital para los medidores Coriolis de gran diámetro limitan el ritmo de adopción, lo que impulsa a los proveedores a rediseñar productos en torno a conjuntos de chips más fácilmente disponibles.

América del Norte concentra la mayor participación de ingresos debido a los estrictos mandatos de seguridad en tuberías y los agresivos despliegues de agua inteligente, mientras que Asia-Pacífico registra el crecimiento más rápido impulsado por actualizaciones de fabricación multimillonarias en China e India. Las empresas de servicios de agua y aguas residuales representan el grupo de usuarios finales de mayor expansión, ya que priorizan la reducción del agua no contabilizada y la fiabilidad de los activos. La competencia se intensifica: los actores establecidos adquieren especialistas en ultrasonidos de nicho, lanzan capas de servicios IIoT y forjan alianzas para asegurar participación en un mercado donde los modelos de datos como servicio y los diseños MEMS miniaturizados redefinen la entrega de valor.

Conclusiones Clave del Informe

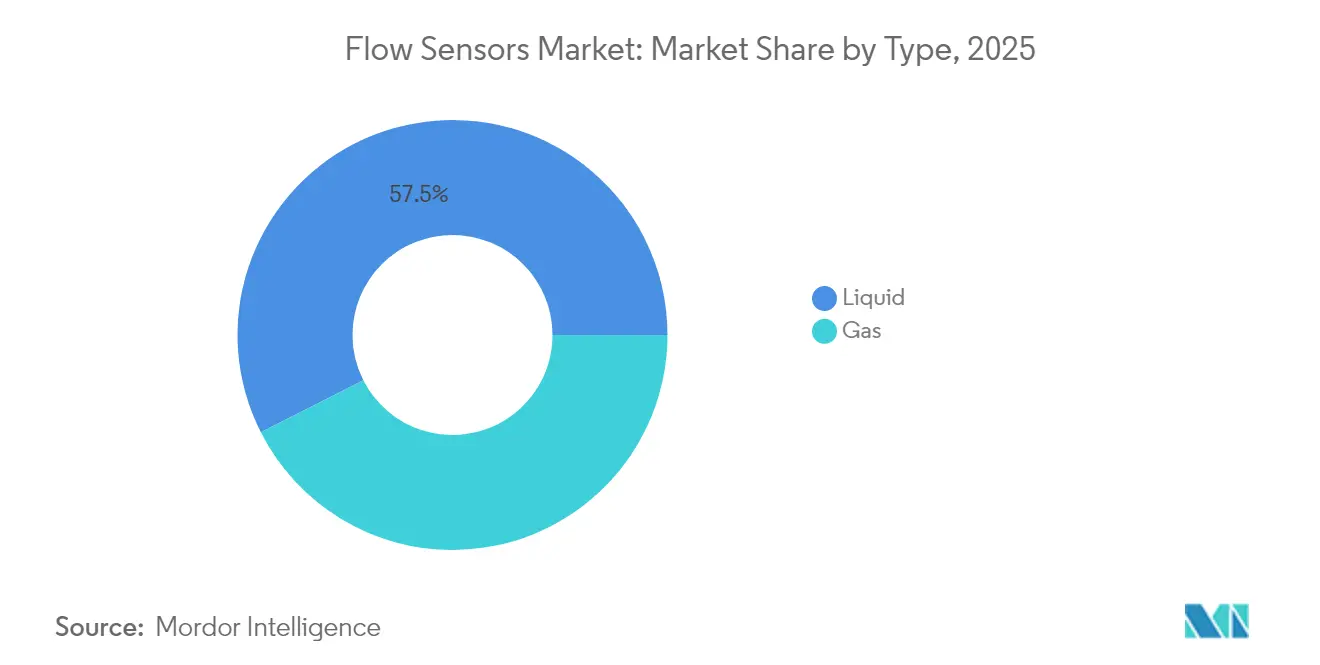

- Por tipo, las aplicaciones de líquidos representaron el 57,48% de la participación del mercado de sensores de flujo en 2025, mientras que las aplicaciones de gas se sitúan por detrás; se prevé que la medición de flujo de líquidos se expanda a una CAGR del 6,78% hasta 2031.

- Por tecnología, los sensores de presión diferencial lideraron con una participación de ingresos del 30,62% en 2025, mientras que los sensores ultrasónicos registran la CAGR más alta del 7,02% hasta 2031.

- Por tipo de instalación, los medidores en línea representaron el 47,85% de los ingresos en 2025; las soluciones de abrazadera están preparadas para la CAGR más rápida del 7,15% gracias a la demanda de retrofits.

- Por industria de usuario final, los procesos químicos y petroquímicos capturaron el 29,84% de la participación en 2025, mientras que las aplicaciones de agua y aguas residuales crecerán más rápidamente a una CAGR del 7,12%.

- Por geografía, América del Norte dominó con una participación del 33,92% en 2025, mientras que Asia-Pacífico se proyecta como la región de más rápido crecimiento con una CAGR del 6,24%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Flujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de soluciones de medición de flujo inteligentes habilitadas para IIoT | +1.2% | Global (Asia-Pacífico lidera) | Mediano plazo (2-4 años) |

| Demanda creciente de medidores ultrasónicos de abrazadera no invasivos en proyectos de retrofit | +0.9% | América del Norte y UE; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones obligatorias de detección de fugas en tuberías transfronterizas de petróleo y gas | +0.8% | Global; enfoque en América del Norte | Largo plazo (≥ 4 años) |

| Rápida expansión de plantas de desalinización y reutilización en economías con estrés hídrico | +0.7% | Oriente Medio y Norte de África; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Sensores de flujo MEMS miniaturizados para equipos de bioprocesamiento de un solo uso | +0.4% | Centros de biotecnología de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Modelos de negocio de datos como servicio que generan ingresos recurrentes | +0.3% | Global; adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de soluciones de medición de flujo inteligentes habilitadas para IIoT

Los sensores listos para el procesamiento en el borde de proveedores como KROHNE combinan la actuación de válvulas con la medición integrada de flujo, presión y temperatura, lo que permite a los operadores pasar de las verificaciones reactivas al mantenimiento predictivo. Las instalaciones que equiparon sensores habilitados para IIoT redujeron el tiempo de inactividad no planificado hasta en un 30% porque las anomalías se detectaron de forma temprana. El procesamiento local de datos reduce la carga de la red y permite acciones de seguridad en tiempo real. Sin embargo, los recientes descubrimientos de fallos de ejecución remota en los ordenadores ABB TotalFlow ponen de relieve los riesgos cibernéticos y subrayan la necesidad de marcos de seguridad reforzados.

Demanda creciente de medidores ultrasónicos de abrazadera no invasivos en proyectos de retrofit

Las unidades de abrazadera evitan el corte de tuberías y completan la instalación en aproximadamente 30 minutos, un contraste marcado con los retrofits en línea que duran varios días[1]Badger Meter, "Guía de Instalación del Medidor Ultrasónico de Abrazadera," badgermeter.com. Las centrales eléctricas y los sitios químicos ahora prefieren esta tecnología para renovar las líneas heredadas sin interrupciones. La serie FLUXUS de Emerson maneja temperaturas de –200 °C a +630 °C, lo que demuestra su idoneidad en aplicaciones criogénicas y de alta temperatura. La verificación automatizada del medidor permite comprobaciones de estado in situ, reduciendo las horas de mantenimiento y aumentando aún más la utilización total de los activos.

Regulaciones obligatorias de detección de fugas en tuberías transfronterizas de petróleo y gas

Las normas actualizadas de la PHMSA obligan a los operadores a instalar programas de detección avanzada y realizar inspecciones frecuentes, generando un beneficio anual estimado de USD 341 a 1.440 millones proveniente de operaciones más seguras. El monitoreo continuo en tiempo real es ahora una línea de base de cumplimiento normativo, lo que aumenta la demanda de sensores de alta precisión que transmiten datos sin latencia. Los estándares armonizados entre Estados Unidos y Canadá simplifican la certificación de proveedores al tiempo que amplían la oportunidad total disponible. Las tecnologías que combinan la detección de fugas con el seguimiento de emisiones de metano ganan preferencia debido a los objetivos climáticos paralelos.

Rápida expansión de plantas de desalinización y reutilización en economías con estrés hídrico

La capacidad global adicional de desalinización aumentará de 45 millones a 61 millones de m³ por día para 2027, impulsando los pedidos de sensores de flujo resistentes a la alta salinidad y presión. La instalación Barka 5 de USD 1.900 millones en Omán y la planta Hassyan de Dubái dependen de medidores electromagnéticos y ultrasónicos para mantener la eficiencia en los procesos de ósmosis inversa. A medida que las energías renovables alimentan una proporción creciente de la desalinización, los sensores deben ofrecer estabilidad bajo entradas de energía fluctuantes, favoreciendo diseños con amplias relaciones de reducción y compensación de señal basada en firmware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CapEx para medidores Coriolis en líneas de transferencia de custodia de gran diámetro | –0.8% | Global; enfoque en petróleo y gas | Mediano plazo (2-4 años) |

| Escasez de laboratorios de calibración especializados en países emergentes | –0.5% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Vulnerabilidades de ciberseguridad en redes inalámbricas de medidores de flujo | –0.4% | Infraestructura crítica global | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro para chips semiconductores críticos | –0.6% | Global, centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CapEx para medidores Coriolis en líneas de transferencia de custodia de gran diámetro

Cada instalación Coriolis de gran calibre puede superar los USD 100.000, lo que tensiona los presupuestos de los proyectos. Los operadores sopesan la prima frente a las alternativas ultrasónicas o de presión diferencial, que cuestan menos pero ofrecen menor precisión. Los modelos de arrendamiento y los contratos basados en resultados ofrecen alivio; sin embargo, muchos códigos de transferencia de custodia exigen la precisión a nivel Coriolis, lo que sostiene la demanda a pesar de los obstáculos de costo.

Volatilidad de la cadena de suministro para chips semiconductores críticos

Los plazos de entrega superiores a 40 semanas interrumpen la producción de sensores de flujo inteligentes. Los fabricantes por contrato en la Gran China dominan la producción de microcontroladores avanzados, exponiendo a los fabricantes de equipos originales a perturbaciones geopolíticas. Sensirion redujo los plazos de entrega rediseñando las placas en torno a chips de múltiples fuentes, lo que ilustra cómo la estandarización de componentes mitiga el riesgo. La escasez persistente empuja a los proveedores a equilibrar las características con la disponibilidad, retrasando ocasionalmente el lanzamiento de modelos inalámbricos de próxima generación o preparados para inteligencia artificial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo - Las aplicaciones de líquidos impulsan la expansión del mercado

La medición de líquidos representó el 57,48% del mercado de sensores de flujo en 2025 y se proyecta que crecerá a una CAGR del 6,78%. Los proyectos de agua inteligente a escala de servicios públicos impulsan la demanda, con el despliegue de 55.000 medidores del Distrito de Agua Moulton Niguel que ahorra 500 millones de galones anuales en mnwd.com. Las variantes electromagnéticas siguen siendo dominantes para fluidos conductores, mientras que los sensores ultrasónicos ganan participación en entornos de baja conductividad o con lechadas. En el lado del gas, el monitoreo de tuberías y el control de combustión industrial sostienen ingresos estables, pero el menor crecimiento mantiene su contribución por debajo del segmento de líquidos.

Los mandatos de ciudad inteligente aceleran la adopción de líquidos al obligar a las empresas de servicios públicos a reducir el agua no contabilizada. La plataforma AMI de USD 18 millones de Cary, Carolina del Norte, eliminó 71.000 millas de camiones al año, demostrando reducciones en los costos de servicio y recortes de emisiones. Los procesadores químicos y las cervecerías también impulsan las instalaciones de líquidos, particularmente donde los estándares sanitarios o los medios agresivos requieren circuitos de flujo de acero inoxidable totalmente soldados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología - La innovación ultrasónica transforma el panorama

Los dispositivos de presión diferencial siguen representando el mayor bloque de ingresos con el 30,62%, respaldados por décadas de base instalada y favorables economías del ciclo de vida. Sin embargo, los sensores ultrasónicos ofrecen la CAGR más rápida del 7,02% porque los factores de forma de abrazadera reducen el tiempo de inactividad y los algoritmos de señal avanzados reducen el error de medición al 1%. El tamaño del mercado de sensores de flujo vinculado a los dispositivos ultrasónicos está posicionado para ganancias de dos dígitos en industrias con alta demanda de retrofits hasta 2031.

Los medidores Coriolis mantienen un estatus premium para la medición de múltiples parámetros donde la densidad y el flujo másico son críticos, mientras que las variantes de vórtice y térmicas abordan las líneas de vapor y las aplicaciones de gas de bajo flujo. Los sensores magnéticos siguen siendo populares en las empresas de servicios de agua y plantas de celulosa debido a la caída de presión cero y los revestimientos resistentes a la corrosión. La integración de firmware de autoverificación en la mayoría de las tecnologías aumenta la confianza del operador y reduce el gasto en recalibración.

Por Tipo de Instalación - La tecnología de abrazadera transforma los retrofits

Los sistemas en línea representaron el 47,85% de los ingresos en 2025, preferidos en nuevas plantas que incorporan medidores durante la construcción. Sin embargo, los despliegues de abrazadera están preparados para registrar la CAGR más alta del 7,15% a medida que los sitios de campo marrón evitan las interrupciones de producción. El tamaño del mercado de sensores de flujo vinculado a las soluciones de abrazadera crece de manera constante a medida que los operadores en entornos de petróleo, química e hidroeléctrica priorizan la mínima intrusión y una aprobación regulatoria más rápida.

Las sondas de tipo inserción llenan un nicho sensible al costo para tuberías de gran diámetro en redes de energía de distrito y agua municipal. Aunque introducen una ligera caída de presión, su ventaja económica en calibres muy grandes sostiene la adopción, particularmente en regiones emergentes con presupuestos de capital ajustados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final - El sector del agua lidera la transformación digital

Las plantas químicas y petroquímicas capturaron el 29,84% de los ingresos de 2025 respaldadas por normas de seguridad que exigen controles continuos de flujo para medios peligrosos. Sin embargo, el segmento de agua y aguas residuales se expande más rápidamente a una CAGR del 7,12%, impulsado por directivas regulatorias que empujan a las empresas de servicios públicos a reducir pérdidas y ampliar la reutilización. Por ejemplo, la Asociación Americana de Obras Hidráulicas proyecta USD 1 billón en actualizaciones de tuberías y medidores, creando un sólido flujo de oportunidades para los proveedores de sensores.

El bioprocesamiento farmacéutico ahora adopta sensores MEMS de un solo uso compatibles con ciclos de esterilización. La generación de energía busca mayor precisión para mejorar las eficiencias de las turbinas, mientras que las plantas de alimentos y bebidas se apoyan en medidores Coriolis y magnéticos de diseño sanitario para operaciones preparadas para limpieza en sitio.

Análisis Geográfico

América del Norte controló el 33,92% de los ingresos de 2025 gracias a las estrictas normas de detección de fugas de la PHMSA y las importantes subvenciones para agua inteligente. La modernización de medidores de USD 80,2 millones de Austin Water ilustra cómo los paquetes de infraestructura desbloquean la adquisición de sensores durante varios años. Los incentivos federales para las tecnologías de reducción de metano aumentan aún más el gasto de los operadores de tuberías en sensores de alta precisión que alimentan sistemas de alerta automatizados.

Asia-Pacífico registra una CAGR del 6,24%, la más alta a nivel mundial. Las inversiones anuales superiores a USD 1.700 millones en proyectos de automatización chinos e indios impulsan la demanda en talleres de pintura automotriz, complejos químicos y fábricas de electrónica. Los proveedores locales desafían a los actores globales establecidos con medidores magnéticos en línea competitivos en precio y modelos de vórtice simples, lo que obliga a las multinacionales a mejorar el soporte local y los análisis de valor agregado. El Sudeste Asiático se beneficia de las entradas de gigafábricas de electrónica y baterías que requieren un control preciso del flujo en líneas de agua ultrapura y productos químicos.

Europa registra una demanda estable impulsada por regulaciones, ya que la directiva revisada sobre aguas residuales endurece las normas de descarga, lo que obliga a los municipios a instalar monitoreo continuo. Oriente Medio y África registran un gasto de dos dígitos en megaproyectos de desalinización como el Barka 5 de Omán, que depende de soluciones de flujo resistentes a la corrosión. En América del Sur, la adopción de sensores está vinculada a las concesiones de saneamiento de Brasil y las expansiones de terminales de GNL de Argentina, ambas de las cuales exigen mediciones fiables en condiciones de proceso adversas.

Panorama regulatorio

La regulación que da forma a la adopción de sensores de flujo combina cada vez más la garantía de medición con la trazabilidad digital. En junio de 2026, la Organización Saudí de Normas, Metrología y Calidad (SASO) emitió un aviso obligatorio que exige que los caudalímetros industriales importados (incluidos los de Coriolis, electromagnéticos y ultrasónicos) completen una verificación de calibración in situ impulsada por IA a partir del 1 de agosto de 2026, con documentación cargada en la plataforma nacional de metrología. Esto modifica la preparación para el cumplimiento y añade necesidades de servicio posteriores a la importación para los proveedores que atienden al Reino.

Las normas y la política comercial también influyen en el diseño de productos y el abastecimiento. La IEC publicó la norma IEC 60730-2-15:2026 el 10 de abril de 2026, que establece requisitos para los controles automáticos de detección de flujo de aire y agua, respaldando expectativas armonizadas de seguridad y desempeño para las integraciones de los OEM. En el lado de la oferta, Estados Unidos implementó un arancel ad valorem del 25% con vigencia desde el 15 de enero de 2026 sobre semiconductores importados específicos y productos derivados en virtud de la Sección 232, lo que incrementa la importancia del abastecimiento múltiple y de los esfuerzos de rediseño para los transmisores de flujo habilitados para IIoT que dependen de microcontroladores y chipsets de conectividad.

Análisis de la cadena de valor

La cadena de valor de los sensores de flujo comienza con insumos críticos (dispositivos semiconductores, imanes y bobinas para diseños electromagnéticos, elementos piezoeléctricos para ultrasonido, cuerpos de flujo mecanizados de precisión, y revestimientos y sellos de materiales húmedos), y luego avanza a través del diseño de sensores y transmisores, la calibración y el ensamblaje por parte de los OEM, seguido de la distribución a través de socios de canal de automatización y EPC hacia los proyectos de los usuarios finales. La calibración y la evaluación de la conformidad siguen siendo un paso clave de valor añadido, especialmente para aplicaciones de transferencia de custodia y aplicaciones reguladas, y respaldan ingresos recurrentes mediante verificación, recertificación y servicios de campo.

Aguas abajo, la cadena está cada vez más marcada por socios de software y conectividad que convierten la medición en flujos de trabajo operativos. Ejemplos incluyen la colaboración de SPX FLOW y Siemens (enero de 2025) en demostraciones de gemelos digitales y diseño de productos impulsado por IA para el procesamiento autónomo de fluidos, y despliegues LPWAN como la asociación de Netmore con Detectronic (agosto de 2025) para implementar monitoreo de aguas residuales a gran escala en una red de servicios públicos. En paralelo, los proveedores de soluciones integran la detección relacionada con el flujo en pilas de optimización de procesos, como lo ilustra el lanzamiento de CIP IQ por parte de Ecolab con 4T2 Sensors (septiembre de 2025) para reducir el uso de recursos en operaciones de limpieza en el lugar (CIP) y estrechar el vínculo entre la instrumentación, la analítica y la prestación de servicios basados en resultados.

Panorama Competitivo

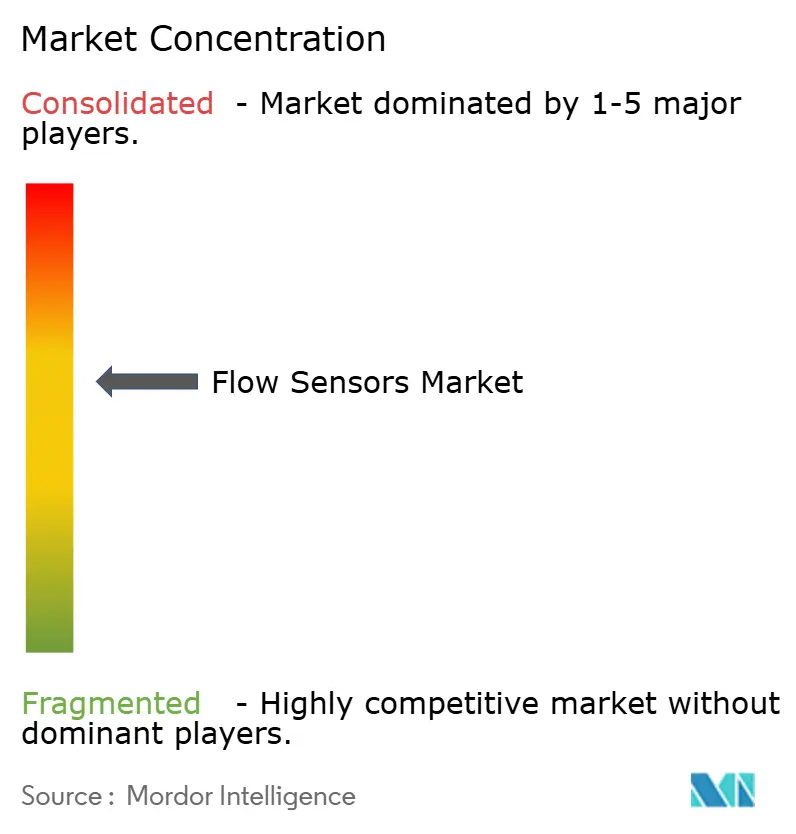

La concentración del mercado es moderada. La adquisición de Flexim por parte de Emerson amplía su alcance ultrasónico, mientras que la empresa conjunta SICK-Endress+Hauser reúne a 800 especialistas para acelerar los análisis de gas. ABB amplió el acceso a edificios inteligentes mediante una adquisición de accesorios de cableado en China, mejorando la cobertura de canal para productos de flujo de baja tensión utilizados en el equilibrio de sistemas HVAC.

Los temas estratégicos ahora favorecen la integración vertical de hardware, software y servicios. La plataforma de inteligencia de flujo de Ecolab demuestra un ahorro de agua del 15%, lo que muestra por qué los datos como servicio desbloquean ingresos recurrentes en un dominio intensivo en hardware. Baker Hughes transfirió su división de instrumentación a Crane Company por USD 1.150 millones, afinando su hoja de ruta de transición energética al tiempo que le otorga a Crane una oferta de sensores diversificada.

Los canales de innovación giran en torno al diagnóstico asistido por inteligencia artificial, la fotónica de silicio para la detección de múltiples parámetros y los cuerpos de flujo fabricados de forma aditiva que reducen la pérdida de presión. Los especialistas emergentes en MEMS aprovechan el crecimiento del sector biofarmacéutico con chips estériles de un solo uso, y los actores de plataformas IoT agrupan análisis predictivos que detectan el ensuciamiento antes de que degrade el rendimiento. La intensidad competitiva dependerá de la eficacia con que las empresas integren la ciberseguridad y los análisis sin inflar el costo total de propiedad.

Líderes de la Industria de Sensores de Flujo

Siemens AG

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Yokogawa Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de modernización de servicios públicos y de estrés hídrico están creando espacios en blanco para la detección de flujo que sea rápida de implementar y fácil de integrar en operaciones de agua inteligente. Los grandes programas de medidores inteligentes y de red citados en el informe, como la modernización de medidores de Austin Water por 80,2 millones de USD y la implementación de 55.000 medidores del Distrito de Agua de Moulton Niguel, muestran vías de adquisición donde las tecnologías electromagnéticas y ultrasónicas se combinan con la analítica de fugas para reducir el agua no facturada y mejorar la fiabilidad de los activos. A nivel de planta, las modificaciones ultrasónicas no invasivas tipo clamp-on que comprimen la instalación en ventanas de mantenimiento cortas amplían las líneas de brownfield abordables en química, energía y tratamiento de agua, particularmente donde evitar paradas es una restricción determinante.

Las oportunidades también se expanden donde los clientes requieren conectividad multiprotocolo y mediciones listas para verificación que se integren en flujos de trabajo de IIoT y cumplimiento. Movimientos de productos como los caudalímetros electromagnéticos de próxima generación ProcessMaster y AquaMaster de ABB (agosto de 2024) con conectividad IoT, y despliegues a gran escala de monitoreo de alcantarillado que utilizan LoRaWAN (por ejemplo, Netmore y Detectronic, agosto de 2025) muestran redes de detección adyacentes al flujo puestas en operación a escala. Los rediseños impulsados por materiales y sostenibilidad ofrecen otra palanca de adopción en aplicaciones de agua y lodos, reforzada por el escrutinio relacionado con PFAS que está impulsando a los proveedores a calificar revestimientos y materiales húmedos alternativos sin sacrificar la durabilidad ni la estabilidad metrológica.

Desarrollos recientes del sector

- Julio de 2026: Emerson presentó caudalímetros ultrasónicos portátiles de próxima generación para aumentar la visibilidad de la medición en las plantas. La actualización admite diagnósticos más rápidos y casos de uso de verificación temporal, ayudando a los operadores a validar el desempeño del flujo sin instalar instrumentos en línea permanentes.

- Abril de 2025: Emerson lanzó la serie Flexim FLUXUS/PIOX 731 de caudalímetros ultrasónicos no intrusivos tipo clamp-on para líquidos y gases. La ampliación de la cartera de clamp-on fortalece la economía de las modificaciones para los clientes que necesitan mediciones precisas mientras evitan el corte de tuberías y tiempos de inactividad prolongados.

- Marzo de 2024: Siemens actualizó su cartera de caudalímetros másicos Coriolis SITRANS FC con nuevos modelos en múltiples series. La gama más amplia mejora la adaptación a distintas condiciones de proceso y refuerza el posicionamiento de Coriolis en aplicaciones que priorizan la precisión del flujo másico y la medición de múltiples parámetros.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de sensores de flujo, para nuestro trabajo de dimensionamiento, incluye dispositivos que detectan y miden la tasa de flujo de líquidos o gases y que se venden como sensores independientes o como parte de conjuntos de medición de flujo utilizados en entornos industriales y comerciales.

Exclusiones del alcance: excluimos los paquetes más amplios de instrumentación de procesos, sensores de presión o nivel no relacionados que se venden sin una función de detección de flujo, y los servicios exclusivamente de instalación o calibración cuando se facturan por separado.

Descripción general de la segmentación

- Por Tipo

- Líquido

- Gas

- Por Tecnología

- Coriolis

- Presión Diferencial

- Ultrasónico

- Vórtice

- Térmico

- Magnético

- Por Tipo de Instalación

- En línea

- Abrazadera

- Inserción

- Por Industria de Usuario Final

- Petróleo y Gas

- Agua y Aguas Residuales

- Química y Petroquímica

- Alimentos y Bebidas

- Generación de Energía

- Celulosa y Papel

- Productos Farmacéuticos

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza estableciendo el contexto de oferta y demanda, y luego precisando qué se cuenta como sensor de flujo frente al hardware de medición adyacente. Normalmente nos basamos en fuentes públicas como los datos de manufactura de la Oficina del Censo de EE. UU., las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU., Eurostat, UN Comtrade, e indicadores de la Agencia Internacional de Energía para entender los patrones de actividad industrial que impulsan la demanda de medición de flujo.

Para traducir ese contexto en insumos utilizables para el modelo, también revisamos informes anuales de empresas, presentaciones para inversionistas, documentación de productos y cobertura de prensa fiable para mapear las combinaciones tecnológicas y la exposición a los mercados finales. Cuando resulta útil, se utilizan suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y datos de importación o exportación a nivel de envío para verificar tendencias y la dirección de precios sin depender de una sola fuente. Las fuentes documentales mencionadas aquí son ilustrativas, y se utilizan muchas otras referencias adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales y cerrar brechas en torno a los rangos de precios, los ciclos de reemplazo y cómo cambia la demanda entre configuraciones en línea, tipo clamp-on y de inserción. Hablamos con fabricantes, distribuidores, integradores de sistemas y usuarios finales en las industrias de proceso, y la cobertura global se equilibra para reflejar adecuadamente las normas regionales de instalación y los ciclos de inversión de la industria.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | CXO: 19% | APAC: 49% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 28% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 53% | América: 22% |

Dimensionamiento y previsión del mercado

El modelo central se construye utilizando un enfoque descendente (top-down) en el que las señales de producción industrial y los flujos comerciales se utilizan para reconstruir el conjunto de demanda abordable para la detección de flujo por usos finales clave, y luego se traduce en valor utilizando bandas de precios combinadas por tecnología. Los resultados se verifican después con aproximaciones ascendentes (bottom-up) selectivas, como el precio de venta promedio muestreado multiplicado por los volúmenes unitarios para casos de uso comunes, y comprobaciones de canal con distribuidores o integradores, lo que nos ayuda a ajustar los totales cuando el primer cálculo parece desviado.

Los insumos utilizados en el modelo incluyen indicadores como la actividad de proyectos de petróleo y gas, las adiciones de capacidad de tratamiento de agua y aguas residuales, las tendencias de producción química y petroquímica, la intensidad de las modificaciones en la generación de energía, y el ritmo de las actualizaciones de automatización industrial que impulsan la renovación de sensores. La lógica de precios también se guía por los cambios en la combinación tecnológica (por ejemplo, la adopción de ultrasónicos y clamp-on) y por cómo los clientes equilibran la precisión, el tiempo de inactividad de instalación y las necesidades de mantenimiento.

Para la previsión, nos basamos en análisis de escenarios respaldados por opiniones de expertos sobre los ciclos de gasto de capital y la demanda de reemplazo, y luego aplicamos curvas de adopción medidas por uso final para evitar sobreestimar los cambios abruptos a corto plazo. Donde los datos locales son escasos, las brechas se manejan utilizando indicadores proxy regionales y luego reprobando los volúmenes y precios implícitos con la retroalimentación de las entrevistas antes de fijar la ejecución final.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples pasadas que comparan los totales del modelo con señales de mercado independientes, incluida la dirección comercial, el impulso de la producción industrial y las tendencias reportadas de inversión en automatización. Si una región o uso final muestra un salto que no coincide con estos indicadores externos, se revisan los supuestos sobre precios, combinación o adopción y, cuando es necesario, se vuelve a contactar a los encuestados para obtener aclaraciones.

Antes de la aprobación final, el modelo es revisado por otro analista para detectar los factores de variación y confirmar que las definiciones se mantuvieron consistentes a lo largo de los años. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes que pueden cambiar la demanda, los precios o la disponibilidad de la oferta. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Comparación de la estimación del mercado de sensores de flujo de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los sensores de flujo a menudo difieren porque los grupos no cuentan las mismas cosas, y tampoco anclan los precios y volúmenes en la misma ventana temporal. La brecha suele generarse por las decisiones de alcance, la forma en que se trata la combinación tecnológica, y la rapidez con la que se actualizan las cifras cuando cambia el gasto industrial.

La principal brecha proviene de si la estimación cuenta los conjuntos completos de caudalímetros y paquetes de instrumentación más amplios, o si mantiene el valor limitado a los componentes de sensores de flujo y elementos de detección relacionados, y luego los tasa utilizando una combinación consistente por tecnología y tipo de instalación. Esa decisión de alcance, combinada con la manera en que se manejan el momento de la conversión de divisas y la inflación, y si se utilizan verificaciones primarias para confirmar los ciclos de reemplazo, puede modificar el total de manera significativa. En este contexto, Mordor Intelligence mantiene el mercado vinculado a los sensores de flujo de líquidos y gases y vuelve a comprobar las bandas de precio de venta promedio y los supuestos de adopción por uso final mediante entrevistas antes de finalizar el valor anual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,62 mil millones de USD (2026) | |

| Editorial del Sector A | 10,17 mil millones de USD (2025) | Utiliza un año base diferente y puede incluir un alcance de aplicación y una agrupación tecnológica más amplios, lo que puede elevar el valor cuando se cuenta más demanda digital o vinculada a HVAC dentro del mismo total. |

| Rastreador de Mercado B | 9,68 mil millones de USD (2024) | Ancla el modelo en una base de 2024 y se apoya en el marco de ingresos y volúmenes reportados, lo que puede subestimar los cambios de precios en períodos posteriores y no siempre separa de manera consistente los sensores del hardware de medición de flujo adyacente. |

En conjunto, la dispersión se explica principalmente por lo que se cuenta dentro del alcance del producto, qué año se utiliza como ancla, y cómo se aplica la progresión de precios en las distintas tecnologías. Nuestro enfoque se mantiene trazable porque el conjunto de demanda está vinculado a señales claras de actividad de uso final y luego se contrasta con datos reales de precios y retroalimentación de adopción antes de extender las previsiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores de flujo?

El mercado global de sensores de flujo se sitúa en USD 9,62 mil millones en 2026 y está previsto que alcance USD 12,64 mil millones en 2031.

¿Qué segmento tecnológico crece más rápido?

Los sensores de flujo ultrasónicos registran la CAGR más alta del 7,02% hasta 2031 gracias a los retrofits de abrazadera no invasivos y el procesamiento de señales mejorado.

¿Por qué las empresas de servicios de agua invierten en sensores de flujo?

Los mandatos de agua inteligente impulsan a las empresas de servicios públicos a reducir el agua no contabilizada y modernizar las tuberías envejecidas, impulsando una CAGR del 7,12% en el segmento de agua y aguas residuales.

¿Cómo afecta la escasez de semiconductores al mercado?

Los plazos de entrega prolongados para microcontroladores retrasan la producción de medidores habilitados para IIoT, restando 0,6 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: