Tamaño y Participación del Mercado de Servicios Profesionales de IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

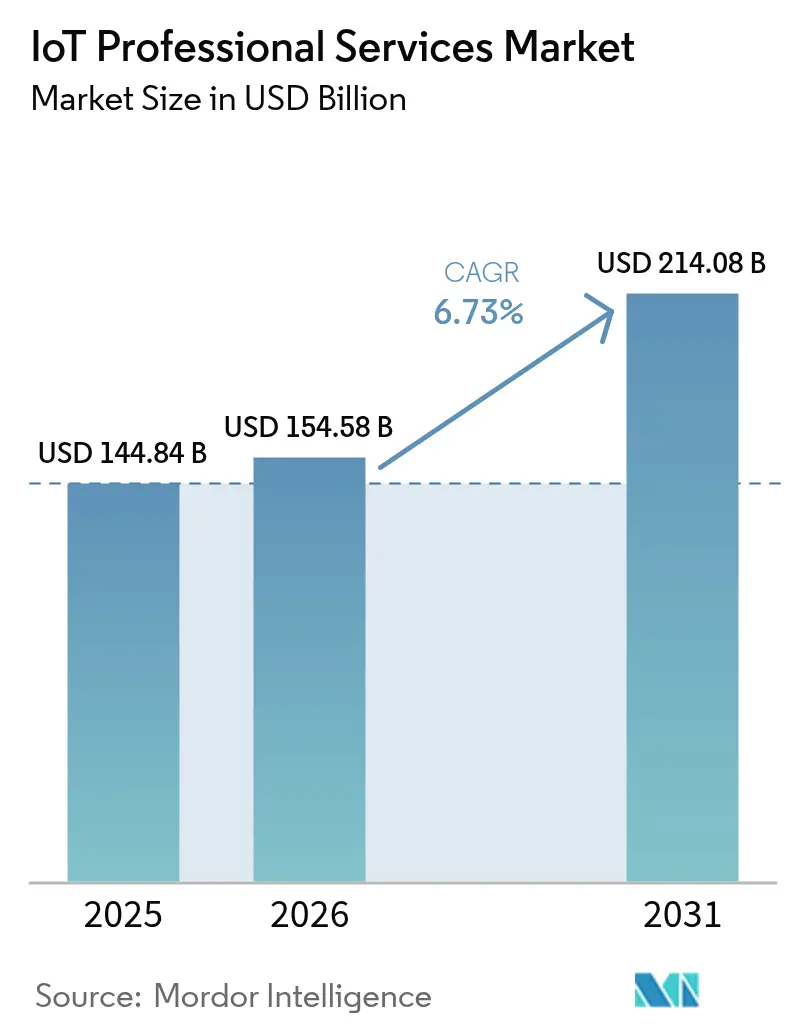

| Tamaño del Mercado (2026) | 154.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 214.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

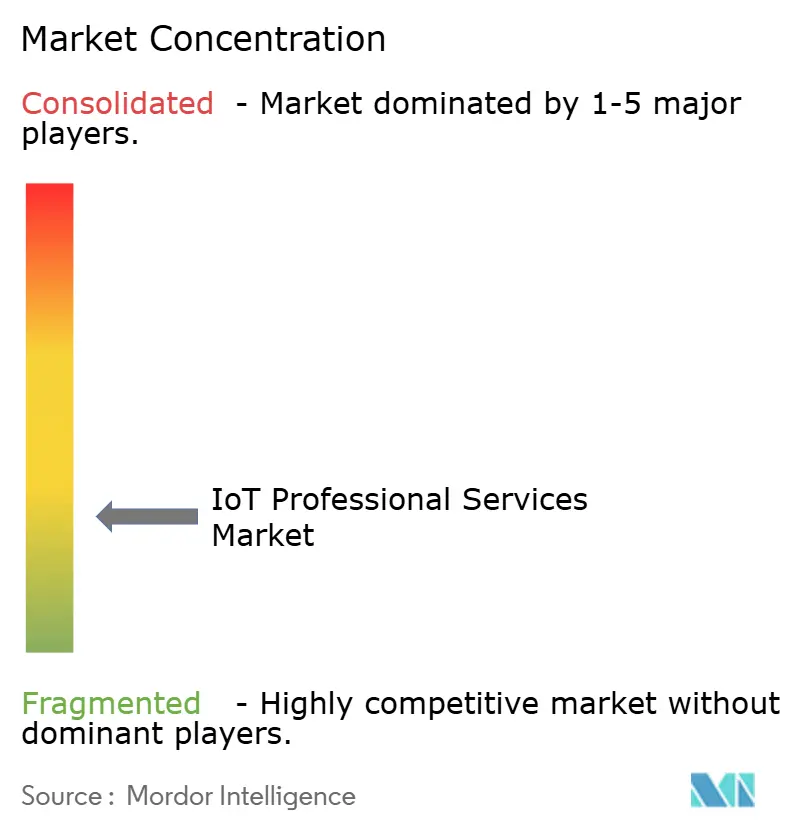

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Profesionales de IoT por Mordor Intelligence

El tamaño del mercado de servicios profesionales de IoT fue valorado en USD 144,84 mil millones en 2025 y se estima que crecerá desde USD 154,58 mil millones en 2026 hasta alcanzar USD 214,08 mil millones en 2031, a una CAGR del 6,73% durante el período de previsión (2026-2031). La expansión de los ecosistemas de dispositivos conectados, el despliegue de redes 5G y las inversiones en computación en el borde están llevando a las empresas de la experimentación a implementaciones a gran escala que requieren consultoría especializada, integración de sistemas y experiencia en servicios gestionados. Los modelos de precios basados en resultados, las soluciones específicas por dominio y los mandatos regulatorios en torno a la Industria 4.0 están redefiniendo la forma en que los proveedores empaquetan y entregan valor. La demanda es más fuerte donde convergen los volúmenes de dispositivos y los modelos de negocio basados en datos, aunque el creciente riesgo cibernético y la escasez de talento moderan las expectativas de crecimiento a corto plazo. En general, el mercado de servicios profesionales de IoT está transitando de proyectos fragmentados hacia compromisos recurrentes habilitados por plataformas que vinculan el rendimiento tecnológico con los resultados empresariales.

Conclusiones Clave del Informe

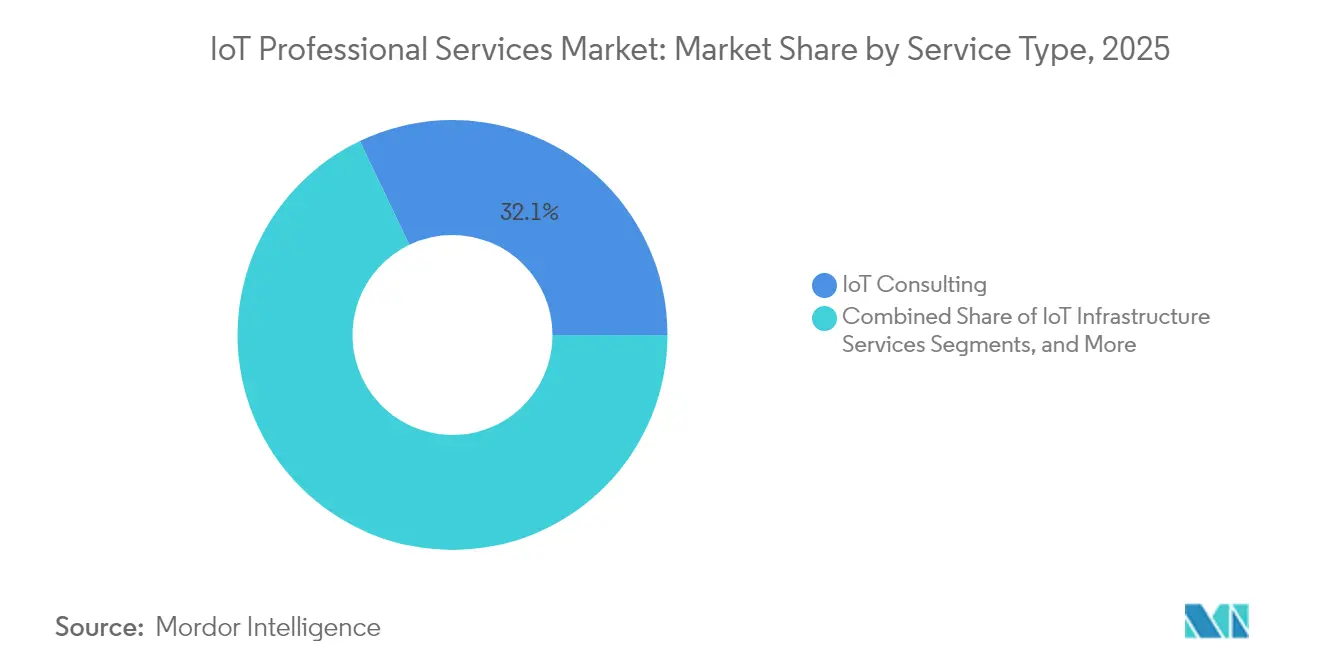

- Por tipo de servicio, la consultoría de IoT lideró con el 32,10% de la participación del mercado de servicios profesionales de IoT en 2025, mientras que el diseño de sistemas e integración se expande a una CAGR del 7,05% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 63,05% de la demanda en 2025; las PYMEs registran la CAGR proyectada más alta del 7,28% hasta 2031.

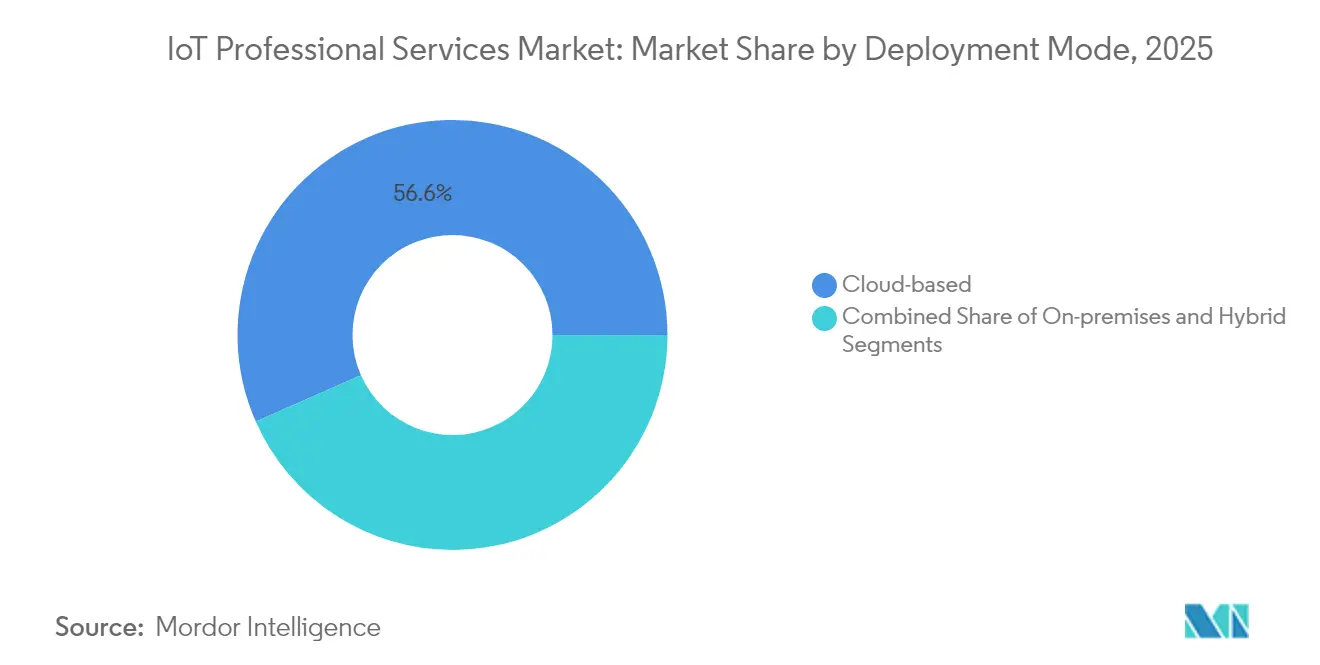

- Por modo de implementación, la entrega basada en la nube mantuvo el 56,60% de participación del tamaño del mercado de servicios profesionales de IoT en 2025 y está creciendo a una CAGR del 8,08%.

- Por industria de usuario final, la manufactura capturó el 25,45% de participación en ingresos en 2025, mientras que el sector sanitario está proyectado para crecer a una CAGR del 7,52% hasta 2031.

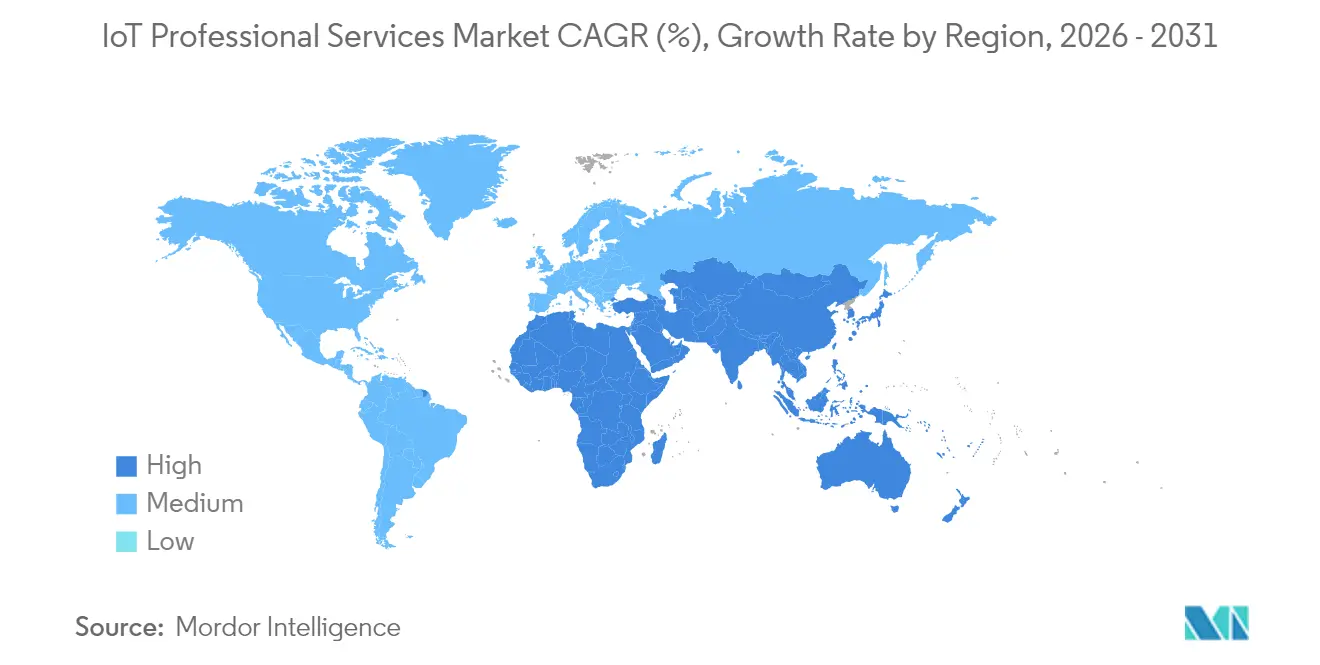

- Por geografía, América del Norte retuvo el 36,95% de participación en 2025, pero Asia Pacífico está en camino de alcanzar una CAGR del 7,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Profesionales de IoT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos conectados y reducción de costos de sensores | +1.8% | Global, con Asia Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Hojas de ruta de transformación digital empresarial | +1.5% | América del Norte y la UE como principales, Asia Pacífico emergente | Largo plazo (≥ 4 años) |

| Despliegue de redes 5G y computación en el borde | +1.2% | América del Norte, China, Corea del Sur en implementación temprana | Mediano plazo (2-4 años) |

| Impulso regulatorio para la Industria 4.0 e infraestructura inteligente | +0.9% | UE, Japón, Singapur impulsados por políticas | Largo plazo (≥ 4 años) |

| Modelos de precios basados en resultados para servicios de IoT | +0.6% | Global, con enfoque empresarial | Corto plazo (≤ 2 años) |

| Plataformas AIOps impulsadas por IA que generan demanda de integración | +0.8% | América del Norte, China, economías avanzadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos Conectados y Reducción de Costos de Sensores

Los volúmenes globales de dispositivos conectados ascendieron a 18.800 millones de unidades, poniendo a prueba la capacidad empresarial para gestionar hardware, firmware y protocolos de comunicación diversos. Los precios más bajos de los sensores hacen que los despliegues a gran escala sean financieramente viables, aunque la heterogeneidad de los dispositivos amplifica la complejidad de la gestión del ciclo de vida. Los socios de servicios profesionales son, por tanto, requeridos para diseñar marcos de aprovisionamiento, configuración y monitoreo que acomoden flotas de múltiples proveedores. La comunicación M2M ligera, la incorporación sin intervención manual y la autenticación de elementos seguros están ganando terreno como modelos de mejores prácticas. La inversión en computación en el borde, proyectada en un total de USD 378 mil millones para 2028, amplifica aún más la demanda de servicios de integración que equilibran el procesamiento en premisas con la analítica en la nube.

Hojas de Ruta de Transformación Digital Empresarial

Los consejos de administración tratan cada vez más los datos de IoT como un activo estratégico, incorporando proyectos de dispositivos conectados en programas de núcleo digital más amplios. IBM reportó USD 4.960 millones en ingresos de consultoría vinculados a compromisos de transformación digital, subrayando el cambio de pilotos aislados a modernización a escala empresarial.[1]International Business Machines Corporation, "Informe Anual 2024," ibm.com Los proveedores de servicios son ahora evaluados por su capacidad para mapear KPIs operativos en arquitecturas de sensores y canalizaciones de analítica que ofrezcan un retorno de inversión medible. Los precios basados en resultados están ganando aceptación a medida que los compradores exigen garantías sobre tiempo de actividad, ahorro de costos o incremento de ingresos. A medida que los núcleos digitales maduran, aumenta la demanda de servicios gestionados que optimicen continuamente el rendimiento de dispositivos, redes y aplicaciones.

Despliegue de Redes 5G y Computación en el Borde

La comunicación ultraconfiable de baja latencia habilitada por 5G permite la automatización crítica en el tiempo que era inviable en redes heredadas. Los estudios de caso de la GSMA citan ganancias de productividad del 15 al 20% en entornos de fábricas inteligentes cuando se combinan 5G y analítica en el borde.[2]GSMA, "Informe de Naciones Digitales 2024," gsma.com Para aprovechar estos beneficios, las empresas necesitan socios versados en segmentación de red, implementación de núcleo privado y herramientas de orquestación en el borde. Los integradores están empaquetando arquitecturas de referencia que combinan acceso de radio, nodos MEC y plataformas de IoT en pilas llave en mano. El resultado es un mercado direccionable considerable para servicios de planificación, estrategia de espectro, ingeniería de sitios y optimización basada en KPIs.

Impulso Regulatorio para la Industria 4.0 e Infraestructura Inteligente

Las iniciativas de política como Industry4WRD de Malasia, que apunta a un incremento del 30% en la productividad manufacturera, crean una demanda estructurada de consultoría de IoT orientada al cumplimiento normativo.[3]Ministerio de Comercio Internacional e Industria, "Plan de Política Industry4WRD," miti.gov.my En la UE, las próximas normas de etiquetado de ciberseguridad obligan a los fabricantes a incorporar seguridad desde el diseño, lo que provoca un aumento en los compromisos de certificación y auditoría. El Esquema de Etiquetado de Ciberseguridad multinivel de Singapur ejerce una presión similar en el Sudeste Asiático. Los proveedores capaces de combinar profundidad técnica con fluidez regulatoria están captando honorarios premium por evaluaciones de brechas, hojas de ruta de remediación y soporte de certificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y ciberseguridad | -1.4% | Global, con enfoque en el cumplimiento del RGPD de la UE | Corto plazo (≤ 2 años) |

| Fragmentación de interoperabilidad y estándares | -1.1% | Global, afectando particularmente la adopción por parte de las PYMEs | Mediano plazo (2-4 años) |

| Escasez de talento especializado en IoT | -0.9% | América del Norte, UE, mercados desarrollados | Largo plazo (≥ 4 años) |

| Escrutinio de la huella de carbono de las cargas de trabajo en la nube a hiperescala | -0.3% | Mandatos de sostenibilidad de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Ordr encontró que el 82% de los entornos de IoT en el sector sanitario albergan al menos una vulnerabilidad grave, alimentando la ansiedad a nivel directivo sobre el ransomware, los riesgos de seguridad y las multas regulatorias. Las empresas requieren, por tanto, defensas en capas que van desde chips de arranque seguro hasta canalizaciones de datos cifrados y redes microsegmentadas. Las habilidades necesarias abarcan seguridad embebida, protocolos de tecnología operativa y gestión de identidades y accesos en la nube, aunque la mayoría de los equipos de tecnología de la información siguen siendo insuficientes en personal. Los proveedores de servicios que invierten en Centro de Operaciones de Seguridad como Servicio, pruebas de equipo rojo y arquitecturas de referencia de confianza cero están mejor posicionados para convertir los temores de seguridad en contratos de retención plurianuales.

Fragmentación de Interoperabilidad y Estándares

Los protocolos en competencia como MQTT, OPC UA, LoRaWAN y LPWA de 3GPP complican la colaboración entre proveedores, especialmente para las PYMEs que carecen de arquitectos internos. Los proyectos de integración a menudo se estancan mientras los equipos reconcilian modelos de datos, configuraciones de calidad de servicio y API de gestión. Los aceleradores de middleware, las pasarelas de API y las bibliotecas de dispositivos precertificados están surgiendo para cerrar las brechas, pero la experiencia en servicios profesionales sigue siendo esencial para mapear sistemas dispares en hilos digitales coherentes. La fragmentación, por tanto, ralentiza la adopción, pero también crea ingresos recurrentes para los integradores capaces de entregar planos agnósticos al proveedor y kits de referencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría Lidera el Crecimiento de la Integración

La consultoría de IoT retuvo el 32,10% de participación en ingresos en 2025, reflejando una demanda sostenida de estrategia neutral al proveedor, modelado de retorno de inversión y validación de casos de negocio. El diseño de sistemas e integración, sin embargo, se expande a una CAGR del 7,05% a medida que las empresas convierten las hojas de ruta en implementaciones en producción que involucran middleware complejo, lago de datos y orquestación de analítica. Los proveedores se diferencian mediante aceleradores de dominio, arquitecturas de referencia y contratos basados en resultados que vinculan los honorarios al tiempo de actividad en planta o a las ganancias en eficiencia energética. El tamaño del mercado de servicios profesionales de IoT para diseño e integración está proyectado para ampliarse considerablemente a medida que los proyectos de 5G y computación en el borde pasan de piloto a escala.

El impulso también está creciendo en los servicios gestionados que combinan monitoreo de dispositivos, mantenimiento predictivo y orquestación de actualizaciones remotas. Los proveedores agrupan suscripciones de plataforma con centros de operaciones respaldados por acuerdos de nivel de servicio para asegurar ingresos de anualidad y profundizar la fidelización de clientes. A medida que aumenta la complejidad de la integración, las inversiones en herramientas de integración y entrega continua para firmware, simulación de gemelos digitales y automatización de pruebas impulsada por IA se convierten en requisitos básicos para mantenerse competitivo en el mercado de servicios profesionales de IoT.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: La Aceleración de las PYMEs Impulsa la Expansión del Mercado

Las grandes empresas generaron el 63,05% del gasto de 2025 debido a sus carteras diversificadas, cadenas de suministro globales y presupuestos de modernización considerables. Sin embargo, las PYMEs son el grupo de compradores de más rápido crecimiento con una CAGR del 7,28%, habilitadas por plataformas en la nube de pago por uso que reducen el desembolso de capital y comprimen los plazos de implementación. Para las PYMEs, los socios de servicios deben ofrecer kits de inicio empaquetados, precios modulares y puentes de financiamiento que alineen los costos con los flujos de caja a corto plazo. Los proveedores que adaptan plantillas de gobernanza, líneas base de seguridad y paneles de retorno de inversión a equipos con recursos limitados obtienen una ventaja decisiva dentro de este creciente subsegmento del mercado de servicios profesionales de IoT.

En cuentas más grandes, la escala de volumen genera compromisos de múltiples torres que abarcan asesoría, integración y operaciones gestionadas. Los proyectos a menudo presentan implementaciones globales por fases coordinadas a través de centros de entrega híbridos. En contraste, los acuerdos con PYMEs enfatizan el rápido tiempo de obtención de valor, integraciones preconfiguradas con sistemas de planificación de recursos empresariales y gestión de relaciones con clientes, y plantillas verticales como el monitoreo de cadena de frío o la submedición de energía. Esta bifurcación obliga a los proveedores a ejecutar dos movimientos de comercialización duales, preservando la profundidad para clientes de Fortune 500 mientras industrializan la entrega para oportunidades de PYMEs de alta velocidad en el mercado de servicios profesionales de IoT.

Por Modo de Implementación: El Dominio de la Nube se Acelera

La entrega basada en la nube capturó el 56,60% de participación en ingresos en 2025 y se expande a una CAGR del 8,08%. Los compradores aprecian el escalado elástico, los servicios de IA integrados y la facturación por consumo que alinea el gasto con el volumen de datos. Las arquitecturas de referencia del borde a la nube dominan los requisitos de solicitudes de propuesta, con orquestación basada en Kubernetes que vincula pasarelas en premisas con motores de IA a hiperescala. El tamaño del mercado de servicios profesionales de IoT para implementaciones en la nube está previsto que supere a los proyectos en premisas en más de 2:1 durante el período de perspectiva.

Las implementaciones en premisas persisten en dominios regulados como defensa, servicios públicos y farmacéutica, donde la residencia de datos y la latencia determinista siguen siendo innegociables. Los modelos híbridos están, por tanto, ganando terreno, combinando el procesamiento local para cargas de trabajo críticas con analítica en la nube para información no sensible. Los socios de servicios deben dominar la portabilidad de contenedores, la aplicación de políticas multinube y las disciplinas de optimización financiera de la nube para optimizar el costo total de propiedad en entornos mixtos en el mercado de servicios profesionales de IoT.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Sanitario Desafía el Liderazgo de la Manufactura

La manufactura comandó el 25,45% de los ingresos de 2025, aprovechando el IoT para el mantenimiento predictivo, el aseguramiento de la calidad y el seguimiento de activos en tiempo real. Los despliegues de fábricas inteligentes ahora dependen en gran medida de la IA en el borde para la detección de defectos y la optimización energética, impulsando una demanda continua de integración en planta y habilidades de convergencia entre tecnología operativa y tecnología de la información. Sin embargo, el sector sanitario es el vertical de más rápido crecimiento con una CAGR del 7,52%, impulsado por el monitoreo remoto de pacientes, bombas de infusión inteligentes y servicios de localización de activos. A medida que los hospitales modernizan la infraestructura heredada y persiguen la atención basada en valor, el gasto en conectividad segura, gobernanza de datos y analítica se dispara dentro del mercado de servicios profesionales de IoT.

El comercio minorista, la energía y la logística también presentan canalizaciones considerables, cada una exigiendo planos verticalizados que aborden matices regulatorios, integración heredada y medición de resultados. Por ejemplo, las empresas de servicios públicos priorizan la integración de SCADA crítica para la seguridad, mientras que los minoristas se centran en el pago sin fricción y el monitoreo de cadena de frío en la cadena de suministro. Los proveedores de servicios que ofrecen aceleradores modulares y listos para el cumplimiento normativo pueden replicar victorias entre industrias y fortalecer la participación de cartera en el mercado de servicios profesionales de IoT más amplio.

Análisis Geográfico

América del Norte retuvo el 36,95% de los ingresos de 2025, respaldada por una cobertura avanzada de 5G, una sólida financiación de capital de riesgo e iniciativas federales como la estrategia nacional de IoT del Instituto Nacional de Estándares y Tecnología. Las empresas en los Estados Unidos priorizan la seguridad de confianza cero y la analítica habilitada por IA, impulsando compromisos complejos de múltiples torres que favorecen a los proveedores con carteras de extremo a extremo. Canadá se beneficia de las tendencias de acercamiento de operaciones y la modernización del IoT industrial, mientras que México aprovecha los corredores de manufactura transfronterizos que dependen de la visibilidad de la cadena de suministro en tiempo real.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 7,88%. China asigna considerables presupuestos para ciudades inteligentes y promueve plataformas de Internet Industrial para digitalizar la manufactura. El programa Sociedad 5.0 de Japón y las iniciativas de Nación Inteligente de Singapur refuerzan la demanda regional de soluciones escalables y listas para el cumplimiento normativo. Las políticas de semiconductores e IA de India amplían aún más la base direccionable. Los proveedores deben equilibrar la entrega competitiva en costos con una profunda alineación cultural y soporte en idioma local para capitalizar este impulso en el mercado de servicios profesionales de IoT.

Europa mantiene un crecimiento estable respaldado por el Reglamento General de Protección de Datos, la Ley de Ciberseguridad de la UE y los marcos nacionales de Industria 4.0 que crean una demanda impulsada por la gobernanza de consultoría y soporte de certificación. Alemania, Francia y el Reino Unido invierten fuertemente en programas de gemelos digitales, mientras que las economías de Europa del Este aprovechan los fondos de la UE para modernizar la infraestructura. Oriente Medio y África siguen siendo incipientes pero muestran promesa a medida que los estados del Golfo aceleran las carteras de ciudades inteligentes de la Visión 2030 que requieren compromisos de servicios profesionales llave en mano.

Panorama Competitivo

El mercado de servicios profesionales de IoT sigue siendo moderadamente fragmentado. Accenture generó USD 64.900 millones en ingresos en el ejercicio fiscal 2024 y aprovecha una red global de centros de innovación para capturar grandes acuerdos de transformación. IBM combina consultoría, Red Hat OpenShift y suites de gestión de activos Maximo para ofrecer propuestas de extremo a extremo que resuenan en los sectores industriales. Las adquisiciones de Thirdera y Belcan por parte de Cognizant en 2024 profundizan las habilidades de IA en el borde e ingeniería digital que sustentan victorias en automoción, aeroespacial y sector sanitario.

Las empresas especializadas como Bosch.IO y Virtusa compiten a través del enfoque vertical y la entrega ágil, asociándose a menudo con proveedores de nube a hiperescala para vender conjuntamente paquetes de soluciones. Los propietarios de plataformas, incluido Siemens, aceleran el arrastre de servicios mediante adquisiciones como Brightly Software, añadiendo capacidades de sistema de gestión de mantenimiento computarizado que completan las pilas de gemelos digitales. Los operadores de telecomunicaciones, liderados por AT&T y Vodafone, aprovechan las ofertas de 5G privado para asegurar honorarios de integración y servicios gestionados vinculados a los despliegues de redes de campus.

Las tendencias emergentes incluyen la automatización impulsada por IA en la entrega de servicios, la expansión de contratos basados en resultados y la inversión en academias de formación para cerrar brechas críticas de talento. Los proveedores que integran IA generativa para la generación de código, la automatización de casos de prueba y la predicción de anomalías acortan los ciclos de implementación y aumentan los márgenes. Mientras tanto, los servicios gestionados recurrentes vinculados a acuerdos de nivel de servicio sobre tiempo de actividad, reducción de energía o rendimiento de producción aseguran flujos de ingresos plurianuales, lo que lleva a los actores establecidos a pivotar del tiempo y materiales hacia modelos de compromiso vinculados al valor en el mercado de servicios profesionales de IoT.

Líderes de la Industria de Servicios Profesionales de IoT

Accenture PLC

IBM Corporation

Tata Consultancy Services

Cognizant

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Qualcomm adquirió Edge Impulse para reforzar las capacidades de IA en el borde para dispositivos conectados.

- Febrero de 2025: Cognizant publicó ingresos del cuarto trimestre de 2024 de USD 5.100 millones, citando el crecimiento de plataformas lideradas por IA y adquisiciones recientes que amplían las ofertas de IoT.

- Noviembre de 2024: FPT Software fue nombrada Disruptora en el informe HFS Horizons sobre Proveedores de IoT tras completar más de 500 proyectos y formar a 3.000 ingenieros.

- Octubre de 2024: Microsoft reportó USD 65.600 millones en ingresos trimestrales, con los servicios de Azure creciendo un 33% interanual, subrayando la demanda de cargas de trabajo de IoT habilitadas en la nube.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de servicios profesionales de IoT como el conjunto de ingresos globales generados cuando especialistas externos diseñan, integran, protegen y dan soporte a soluciones de dispositivos conectados en entornos empresariales. Los servicios cubiertos incluyen consultoría, preparación de infraestructura, diseño e integración de sistemas, soporte, formación y acompañamiento técnico que maximizan el retorno de inversión en IoT.

Exclusión del alcance: Los paquetes de conectividad gestionada y el alojamiento en la nube genérico que cobran tarifas de red recurrentes quedan fuera de esta definición.

Descripción general de la segmentación

- Por Tipo de Servicio

- Consultoría de IoT

- Servicios de Infraestructura de IoT

- Diseño de Sistemas e Integración

- Otros

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Modo de Implementación

- Basado en la nube

- En premisas

- Híbrido

- Por Industria de Usuario Final

- Manufactura

- Comercio Minorista

- Sector Sanitario

- Energía y Servicios Públicos

- Transporte y Logística

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a integradores de sistemas, arquitectos de telecomunicaciones, ingenieros de OT en plantas de fabricación y CIOs en América del Norte, Europa y Asia-Pacífico. Sus perspectivas refinaron las escalas de precios, aclararon la duración media de los proyectos y evaluaron los posibles cambios presupuestarios una vez que las redes privadas 5G maduren, lo que nos permitió someter a prueba de estrés los supuestos obtenidos del material secundario.

Investigación documental

Los analistas de Mordor comenzaron con datos abiertos autorizados de declaraciones comerciales del International Trade Centre, rastreadores de gasto sectorial publicados por la OCDE y la U.S. Bureau of Economic Analysis, encuestas de adopción tecnológica de GSMA Intelligence, familias de patentes indexadas en Questel y artículos revisados por pares de IEEE que cuantifican la densidad de dispositivos y los cambios de protocolo. Estas fuentes establecen arcos históricos de gasto y curvas de adopción regionales. Información adicional provino de informes anuales, 10-Ks, presentaciones para inversores y notas de política emitidas por organismos como la Comisión Europea y el NIST, que aclaran los catalizadores regulatorios para los despliegues de la Industria 4.0. Las bases de datos de suscripción, Dow Jones Factiva para el flujo de operaciones y D&B Hoovers para los estados financieros de los proveedores, proporcionaron señales de ingresos a nivel de empresa que anclan las divisiones de la combinación de servicios. Las fuentes enumeradas son ilustrativas; muchas otras respaldaron la validación e interpretación de los datos.

Dimensionamiento del mercado y previsiones

Una construcción inicial de arriba hacia abajo integra los desembolsos globales de transformación digital empresarial en un embudo de adopción de IoT y, a continuación, aplica ratios de penetración de servicios derivados de entrevistas primarias. Verificaciones selectivas de abajo hacia arriba —consolidaciones de proveedores y precio de venta medio muestral multiplicado por el número de proyectos— calibran los totales e identifican anomalías. Los principales impulsores del modelo incluyen la base instalada de dispositivos conectados, las horas medias de integración por despliegue, las tarifas diarias de servicio, los diferenciales salariales regionales, los hitos de cumplimiento en ciberseguridad y la adopción de la computación en el borde. Una regresión multivariante combina estas variables y proyecta la demanda hasta 2030, mientras que el análisis de escenarios evalúa los casos al alza (inversión soberana en 5G) y a la baja (resistencia a la soberanía de datos). Los puntos de datos granulares faltantes se complementan con analogías conservadoras de conjuntos de servicios de TI adyacentes y se verifican en llamadas de seguimiento.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: análisis automatizados de varianza, revisiones entre pares de analistas sénior y aprobación del autor principal. Mordor Intelligence actualiza el modelo completo anualmente; a mitad de ciclo, reabrimos los datos de entrada si fusiones, cambios regulatorios o perturbaciones macroeconómicas alteran los supuestos fundamentales. Antes de la publicación, un analista vuelve a ejecutar los indicadores del último trimestre para que los clientes reciban siempre la visión más actualizada.

Por qué la línea de base de servicios profesionales de IoT de Mordor merece confianza

Las estimaciones publicadas rara vez coinciden porque cada empresa ajusta el alcance, los infladores de precios o la frecuencia de actualización; comprender estos factores es fundamental antes de establecer los presupuestos.

Los principales factores de divergencia se derivan de (a) si la conectividad gestionada está incluida, (b) cuán agresivamente se superponen las primas de migración a la nube sobre los ingresos de consultoría, y (c) si las previsiones proyectan hacia adelante el crecimiento prepandémico sin tener en cuenta los aplazamientos de proyectos posteriores a 2022 que nuestras entrevistas pusieron de manifiesto.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 144,84 B (2025) | Mordor Intelligence | - |

| USD 132,5 B (2024) | Global Consultancy A | Excluye servicios de formación y soporte, utiliza el índice salarial de 2021 sin cambios |

| USD 195,26 B (2024) | Industry Association B | Agrupa la conectividad gestionada y el mantenimiento de dispositivos dentro del total de servicios |

| USD 116,7 B (2022) | Trade Journal C | Año base más antiguo, proyecta crecimiento lineal, sin validación primaria |

Estas comparaciones muestran que cuando los límites de los servicios se difuminan o las líneas de base más antiguas se proyectan hacia adelante sin verificación, los totales varían ampliamente. Al anclar el análisis en líneas de servicio claramente definidas, índices salariales actualizados e información de profesionales en activo, Mordor proporciona una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios profesionales de IoT?

El mercado generó USD 154,58 mil millones en 2026 y se proyecta que alcance USD 214,08 mil millones en 2031.

¿Qué tipo de servicio lidera el mercado de servicios profesionales de IoT?

La consultoría de IoT ocupa la posición principal con el 32,10% de participación, aunque el diseño de sistemas e integración es el de más rápido crecimiento con una CAGR del 7,05%.

¿Qué tan rápido está creciendo la implementación en la nube dentro del mercado de servicios profesionales de IoT?

La entrega basada en la nube avanza a una CAGR del 8,08%, la más rápida entre los modos de implementación.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia Pacífico muestra el mayor potencial de crecimiento con una CAGR del 7,88% impulsada por la modernización manufacturera y los programas digitales gubernamentales.

¿Cuál es la principal restricción que enfrenta la adopción de servicios profesionales de IoT?

Las preocupaciones sobre ciberseguridad y privacidad de datos siguen siendo la principal barrera, reduciendo la trayectoria de crecimiento general en un estimado de 1,4 puntos porcentuales.

Última actualización de la página el: