Tamaño y Participación del Mercado de Plataformas de Internet de las Cosas (IoT)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

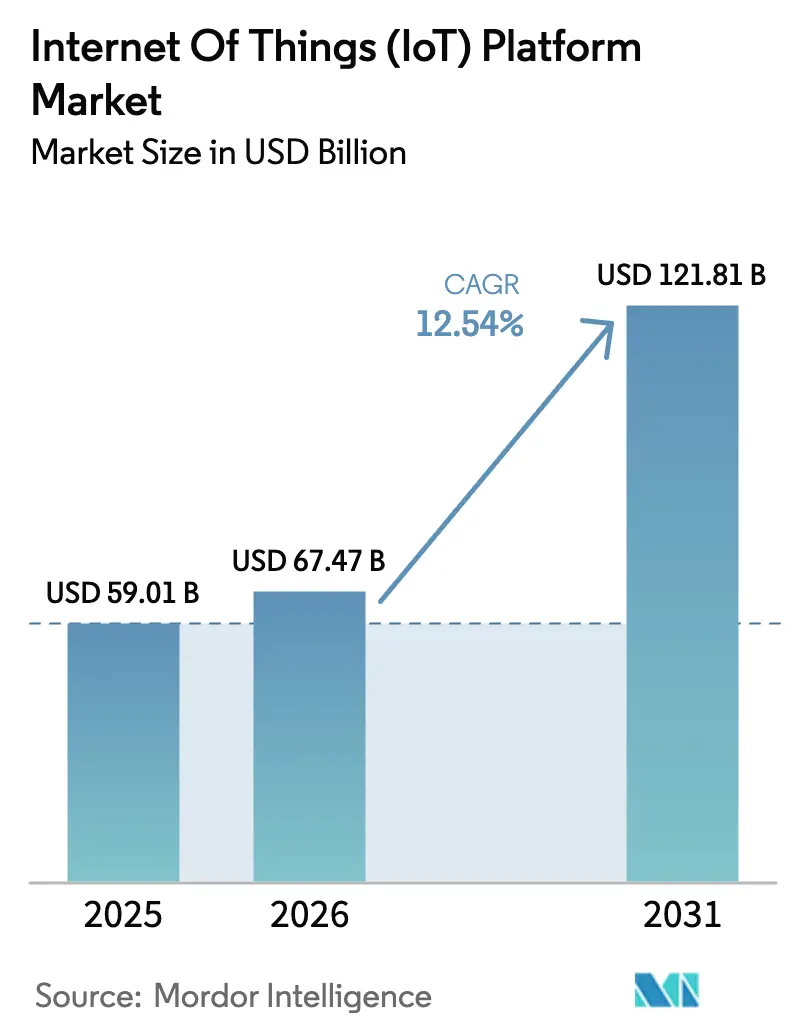

| Tamaño del Mercado (2026) | 67.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 121.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Internet de las Cosas (IoT) por Mordor Intelligence

Se espera que el tamaño del Mercado de Plataformas de Internet de las Cosas aumente de USD 59,01 mil millones en 2025 a USD 67,47 mil millones en 2026 y alcance USD 121,81 mil millones en 2031, creciendo a una CAGR del 12,54% durante 2026-2031.

Esta expansión del tamaño del mercado refleja la creciente dependencia empresarial de plataformas que unifican la gestión de dispositivos, la ingesta de datos y la habilitación de aplicaciones. La sólida infraestructura en la nube, la caída de los precios de los sensores y las iniciativas de digitalización industrial respaldadas por los gobiernos son los principales motores del crecimiento. La dinámica competitiva está siendo moldeada cada vez más por la orquestación integrada de borde a nube, los marcos de ciberseguridad incorporados y las plantillas verticales que acortan los ciclos de implementación. Mientras tanto, las arquitecturas híbridas están emergiendo como el estándar de diseño de facto, permitiendo a las organizaciones satisfacer las cargas de trabajo sensibles a la latencia y los mandatos de soberanía de datos sin abandonar la escalabilidad de la nube. Los proveedores que pueden combinar análisis avanzados, herramientas de cumplimiento normativo y precios basados en el consumo están mejor posicionados para capitalizar la creciente oportunidad direccionable en el mercado de plataformas de Internet de las Cosas (IoT).

Conclusiones Clave del Informe

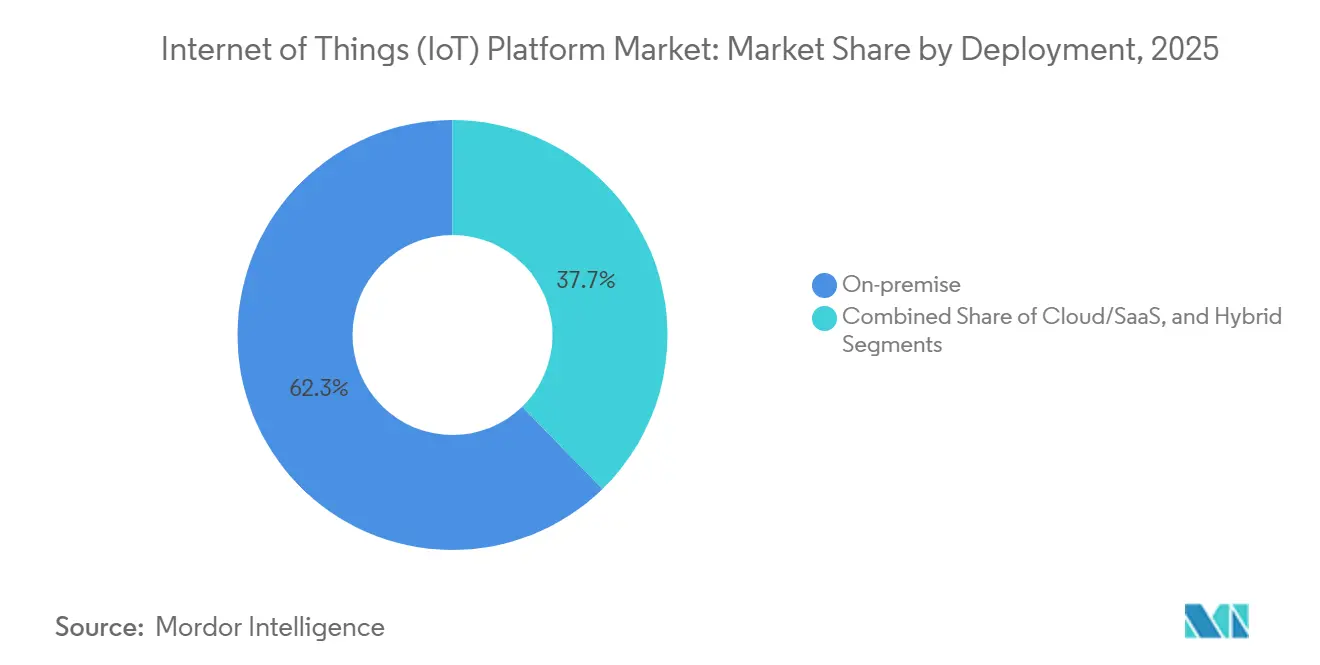

- Por implementación, la nube y el software como servicio representaron el 62,29% de la participación del mercado de plataformas de Internet de las Cosas (IoT) en 2025, mientras que las configuraciones híbridas avanzan a una CAGR del 13,22% hasta 2031.

- Por capa de plataforma, la habilitación de aplicaciones captó el 42,51% del gasto en 2025; se prevé que los análisis avanzados crezcan más rápido, a una CAGR del 12,97% hasta 2031.

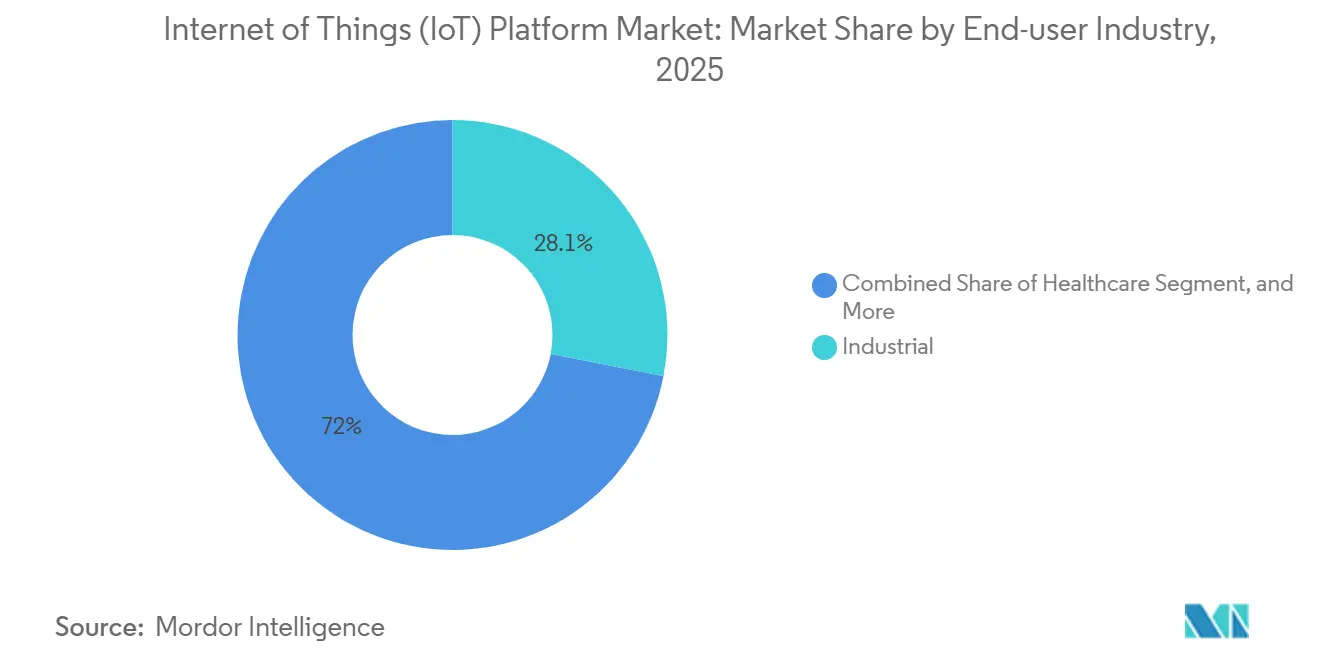

- Por industria de usuario final, las aplicaciones industriales lideraron con el 28,05% del tamaño del mercado de plataformas de IoT en 2025; se prevé que el sector sanitario se expanda a una CAGR del 13,30% hasta 2031.

- Por tamaño de empresa, las grandes empresas ostentaron una participación del 55,17% en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 13,01%.

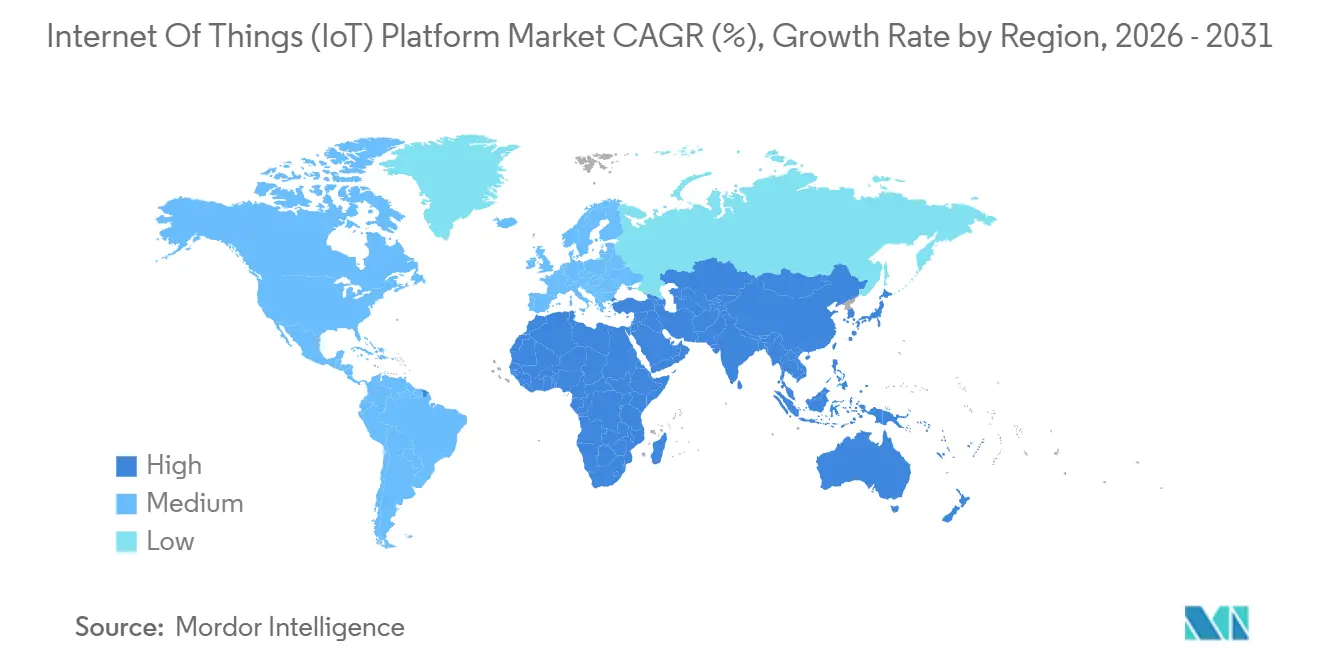

- Por geografía, América del Norte representó el 37,59% de las implementaciones globales en 2025; Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 13,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Internet de las Cosas (IoT)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Plataformas de IoT Nativas en la Nube | +2.80% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reducción de los Costos de Sensores y Módulos | +2.10% | Global, mayor impacto en Asia Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Creciente Automatización y Análisis de Big Data como Activo Clave | +2.50% | Global, liderado por sectores industriales en América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Creciente Impulso Regulatorio hacia la Digitalización Industrial | +1.60% | Europa y América del Norte como núcleo, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Análisis en Dispositivo Habilitado por TinyML | +1.30% | Global, adopción temprana en sectores industriales y sanitarios | Largo plazo (≥ 4 años) |

| Expansión de la Conectividad IoT por Satélite para Activos Remotos | +1.10% | Global, mayor relevancia en sectores marítimo, agrícola e infraestructuras remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Plataformas de IoT Nativas en la Nube

La escalabilidad elástica, la facturación por uso y la integración fluida con los servicios de lago de datos y aprendizaje automático han convertido las arquitecturas nativas en la nube en la opción predeterminada para las cargas de trabajo de IoT. Las empresas que migran desde middleware local hacia microservicios en contenedores sobre Kubernetes reportan ciclos de lanzamiento más cortos y menores costos de infraestructura. Las ofertas gestionadas como Azure IoT Hub y AWS IoT Core ahora incluyen orquestación de borde y procesamiento de flujos en tiempo real, reduciendo el esfuerzo de integración en un 40% estimado.[1]Microsoft Corporation, "Soluciones Azure IoT," microsoft.com Sin embargo, la dependencia de un puñado de proveedores de hiperescala genera preocupaciones sobre el bloqueo de proveedor y concentra el riesgo operativo, lo que lleva a muchos adoptantes a experimentar con implementaciones híbridas.

Reducción de los Costos de Sensores y Módulos

Entre 2024 y 2025, los precios promedio de los módulos NB-IoT y LTE-M cayeron entre un 15 y un 20%, empujando los costos unitarios por debajo de USD 5 en grandes volúmenes y ampliando la viabilidad de implementación en logística, agricultura y servicios públicos. El exceso de oferta de semiconductores en nodos de proceso maduros continúa deprimiendo los precios, permitiendo redes de sensores de alta densidad que anteriormente eran prohibitivas en términos de costo. Los menores costos de hardware se traducen directamente en mayores ingresos recurrentes para los proveedores de plataformas que cobran por dispositivo conectado, reforzando la trayectoria de crecimiento del mercado de plataformas de Internet de las Cosas (IoT). Las caídas de precios son más pronunciadas en Asia Pacífico, donde la capacidad de fabricación local intensifica la competencia entre los proveedores de módulos.

Creciente Automatización y Análisis de Big Data como Activo Clave

Las empresas industriales están pasando del monitoreo básico de condiciones a la automatización de bucle cerrado que combina algoritmos predictivos, detección de anomalías y optimización prescriptiva. Los fabricantes que adoptan análisis impulsados por IoT han documentado reducciones de dos dígitos en el tiempo de inactividad no planificado y ganancias de un dígito en la efectividad general de los equipos. A medida que los datos de series temporales a escala de petabytes fluyen hacia los almacenes de datos empresariales, la demanda se dispara para plataformas que ofrecen modelos de datos prediseñados, gemelos digitales y análisis en memoria de baja latencia. El énfasis en la automatización orientada a resultados está impulsando la rápida adopción de módulos de análisis avanzados y reforzando la evolución del mercado de plataformas de IoT desde el middleware de conectividad hacia una capa de inteligencia.

Creciente Impulso Regulatorio hacia la Digitalización Industrial

Los requisitos de la Ley de Resiliencia Cibernética en la Unión Europea y la guía NIST SP 800-213 en los Estados Unidos obligan a las organizaciones a incorporar principios de seguridad por diseño, actualizaciones automatizadas y flujos de trabajo de notificación de incidentes en sus flotas de dispositivos.[2]Comisión Europea, "Ley de Resiliencia Cibernética," europa.eu Las obligaciones de cumplimiento están motivando a las empresas a favorecer plataformas maduras con gobernanza incorporada, acelerando así la consolidación en torno a proveedores que pueden demostrar capacidades de seguridad certificadas. Más allá de la ciberseguridad, los mandatos de monitoreo ambiental y las regulaciones de seguridad laboral fomentan la adopción de detección y análisis en tiempo real, consolidando las perspectivas de crecimiento a largo plazo del mercado de plataformas de Internet de las Cosas (IoT).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación del Mercado y Problemas de Interoperabilidad | -1.80% | Global, más agudo en entornos industriales de infraestructura existente | Mediano plazo (2-4 años) |

| Mayores Preocupaciones de Ciberseguridad y Privacidad de Datos | -1.50% | Global, presión regulatoria más alta en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Complejidad de la Integración Borde-Nube | -1.20% | Global, particularmente desafiante en ecosistemas industriales de múltiples proveedores | Mediano plazo (2-4 años) |

| Escasez de Desarrolladores de IoT de Pila Completa y Estándares | -1.00% | Global, más grave en mercados emergentes y segmentos de pequeñas y medianas empresas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Preocupaciones de Ciberseguridad y Privacidad de Datos

Las brechas de alto perfil han aumentado el escrutinio a nivel directivo de los proyectos de IoT, ya que los dispositivos ampliamente distribuidos crean superficies de ataque vastas y difíciles de defender. Los fabricantes de dispositivos médicos ahora deben proporcionar listas de materiales de software y procesos de gestión de vulnerabilidades bajo la guía actualizada de la FDA. En Europa, las plataformas deben emitir parches de seguridad y presentar informes de incidentes dentro de las 24 horas posteriores a la detección. Estos requisitos inflan los costos de cumplimiento, especialmente para los proveedores más pequeños. Las normas de privacidad como el RGPD complican aún más los flujos de datos transfronterizos, limitando la escalabilidad global y añadiendo sobrecarga procedimental a las implementaciones en los segmentos de consumo y sanitario.

Fragmentación del Mercado y Problemas de Interoperabilidad

Los protocolos propietarios y los esquemas de datos específicos de cada proveedor complican las integraciones de múltiples proveedores, particularmente en plantas de fabricación con infraestructura existente donde los equipos heredados no pueden comunicarse de forma nativa con las plataformas en la nube. Aunque el protocolo Matter de la Alianza de Estándares de Conectividad está facilitando la interoperabilidad en el hogar inteligente, los segmentos industriales siguen obstaculizados por la diversidad de protocolos y la falta de modelos semánticos universales. Las organizaciones a menudo optan por pilas de un solo proveedor para evitar el riesgo de integración, sacrificando la funcionalidad de las mejores soluciones y ralentizando la innovación. La fragmentación resultante resta directamente potencial de crecimiento, ejerciendo presión a la baja sobre la CAGR del mercado de plataformas de IoT.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Las Configuraciones Híbridas Ganan Terreno

Las arquitecturas híbridas representaron el modelo de implementación de más rápido crecimiento en 2025, avanzando a una CAGR del 13,22% hasta 2031, a medida que las organizaciones equilibran la elasticidad de la nube con las demandas de latencia a nivel de borde. La escalabilidad bajo demanda continúa favoreciendo los acuerdos de nube y SaaS, que en conjunto retuvieron el 62,29% de la participación del mercado de plataformas de Internet de las Cosas (IoT) en 2025. Aun así, las directivas regulatorias en sectores como defensa e infraestructura crítica mantienen viables las opciones locales para cargas de trabajo que requieren redes aisladas. Los proveedores están respondiendo ofreciendo marcos de orquestación que permiten la migración fluida de contenedores entre nodos en la nube, en el borde y locales.

El cambio subraya una rearquitectura más amplia hacia el cómputo distribuido, donde los objetivos de latencia por debajo de 10 milisegundos en la automatización industrial y los sistemas autónomos no pueden tolerar los retrasos de ida y vuelta hacia centros de datos centralizados. Los diseños híbridos también satisfacen los estatutos de soberanía de datos que obligan al procesamiento local dentro de las fronteras nacionales. En consecuencia, se proyecta que el tamaño del mercado de plataformas de IoT atribuible a las instalaciones híbridas supere el crecimiento de los modelos puramente en la nube o puramente locales. Sin embargo, las organizaciones que carecen de personal de DevOps citan la complejidad operativa como un obstáculo persistente.

Por Capa de Plataforma: Los Módulos de Análisis Avanzados se Aceleran

Las capas de habilitación de aplicaciones absorbieron el 42,51% del gasto en 2025, pero los componentes de análisis avanzados están escalando más rápido, creciendo a una CAGR del 12,97% a medida que las empresas migran de paneles descriptivos a motores prescriptivos. Los servicios de gestión de dispositivos y conectividad, ahora ampliamente comoditizados, compiten principalmente en el costo total de propiedad y en la eficiencia de las actualizaciones inalámbricas. Los proveedores que ofrecen modelos de datos específicos por dominio, herramientas de gemelo digital y detección de anomalías impulsada por inteligencia artificial tienen una ventaja competitiva. Por ejemplo, los análisis en memoria de SAP se integran directamente con las entradas de sensores en flujo, permitiendo la optimización casi en tiempo real de las líneas de producción.

Los chips de aceleración en el borde y los servidores habilitados con GPU amplifican el debate sobre si los análisis deben residir localmente o en la nube. Si bien la inferencia en el borde minimiza la latencia, el reentrenamiento de modelos de alta fidelidad aún se beneficia del poder de cómputo centralizado. La asignación del tamaño del mercado de plataformas de Internet de las Cosas (IoT) para análisis se está bifurcando, por tanto, entre canalizaciones de entrenamiento residentes en la nube y motores de inferencia residentes en el borde, lo que exige capacidades de orquestación que abarquen este continuo.

Por Industria de Usuario Final: El IoT Sanitario se Dispara

Las organizaciones industriales representaron el 28,05% de la demanda en 2025, pero el sector sanitario exhibe la expansión más robusta, registrando una CAGR del 13,30% a medida que el monitoreo remoto de pacientes y los servicios de hospital en el hogar escalan. Los mandatos de ciberseguridad de la FDA refuerzan los controles del ciclo de vida de los dispositivos, empujando a los proveedores hacia plataformas con arquitecturas de seguridad validadas. Se prevé que el tamaño del mercado de plataformas de IoT para el sector sanitario supere el gasto en hogares inteligentes para consumidores antes de 2031, impulsado por modelos de reembolso que favorecen la telesalud y por la escasez de personal clínico que eleva las prioridades de automatización.

En contraste, las implementaciones en edificios inteligentes enfatizan la optimización energética, la seguridad de los ocupantes y el cumplimiento normativo con los estándares de construcción sostenible. La agricultura gana impulso a través de la fertilización de precisión y la telemetría habilitada por satélite en campos remotos, pero sigue siendo una porción menor de los ingresos totales. La curva de madurez digital de cada sector informa requisitos de plataforma distintos, reforzando la especialización de los proveedores y la diversificación vertical del mercado de plataformas de Internet de las Cosas (IoT).

Por Tamaño de Empresa: Las Pequeñas y Medianas Empresas Adoptan la Fijación de Precios por Consumo

Las grandes empresas retuvieron una participación de ingresos del 55,17% en 2025 debido a su capacidad para financiar proyectos de transformación plurianuales que incorporan miles de activos e intrincadas integraciones con sistemas de planificación de recursos empresariales. No obstante, el segmento de pequeñas y medianas empresas se está expandiendo a una CAGR del 13,01%, impulsado por la facturación de pago por uso y los entornos de desarrollo de bajo código que mitigan la necesidad de escasos ingenieros de IoT. Los costos alineados con el consumo permiten a las pequeñas y medianas empresas realizar pruebas de concepto a escala modesta antes de comprometer capital, democratizando así el acceso al mercado de plataformas de IoT.

Los proveedores de servicios gestionados simplifican aún más la adopción al agrupar hardware, conectividad y soporte del ciclo de vida bajo una única factura. Aunque las pequeñas y medianas empresas contribuyen con una base de ingresos absoluta menor, su impulso de crecimiento obliga a los proveedores a crear flujos de incorporación simplificados y soluciones verticales preconfiguradas. Con el tiempo, el cambio hacia paquetes amigables para las pequeñas y medianas empresas amplía la huella total direccionable del mercado de plataformas de Internet de las Cosas (IoT).

Análisis Geográfico

América del Norte lideró las implementaciones con una participación del 37,59% en 2025, anclada por la presencia de infraestructura de nube de hiperescala y directrices federales de ciberseguridad que clarifican las normas de adquisición. Los Estados Unidos dominan los despliegues de IoT industrial centrados en la automatización de la fabricación y la modernización de la red eléctrica, mientras que Canadá escala la gestión de recursos impulsada por IoT en silvicultura y minería. Las inversiones en fábricas inteligentes de México se benefician de las tendencias de relocalización cercana que redirigen las cadenas de suministro más cerca de los centros de consumo de los Estados Unidos. A pesar de su tamaño, el crecimiento regional se está moderando a medida que los segmentos de adoptantes tempranos alcanzan la saturación, dejando oportunidades incrementales principalmente en modernizaciones de infraestructura existente y actualizaciones impulsadas por el cumplimiento normativo.

Asia Pacífico es el territorio de más rápido crecimiento, con una expansión prevista a una CAGR del 13,67% hasta 2031. Las directivas de fabricación soberana de China, la iniciativa India Digital de India y el programa Sociedad 5.0 de Japón convergen para sostener una alta inversión en fábricas conectadas, ciudades inteligentes y atención sanitaria. Los proveedores nacionales como Huawei y Alibaba Cloud adaptan sus ofertas a las regulaciones y el idioma locales, intensificando así la presión competitiva sobre los actores establecidos occidentales. El aumento de la penetración del 5G y la caída de los precios de los sensores amplían aún más el mercado de plataformas de Internet de las Cosas (IoT) en zonas rurales e industriales de todo el Sudeste Asiático y Oceanía.

Europa ocupa un papel fundamental en la configuración regulatoria, con la Ley de Resiliencia Cibernética y el RGPD incorporando la ciberseguridad y la privacidad en los criterios de adquisición. Alemania aprovecha la financiación de Industrie 4.0 para digitalizar la fabricación discreta, mientras que Francia e Italia integran el IoT en la agricultura y el transporte. Las disposiciones regionales de soberanía de datos fomentan la demanda de arquitecturas híbridas o locales. En otros lugares, Oriente Medio y África aceleran la adopción de IoT en petróleo y gas, servicios públicos y megaproyectos de ciudades inteligentes, mientras que América del Sur pilota plataformas de agricultura de precisión y movilidad urbana. Aunque sus volúmenes absolutos siguen siendo menores, estas regiones presentan perspectivas de campo abierto que invitan a la conectividad por satélite y a alternativas de redes de bajo consumo.[3]Comisión Federal de Comunicaciones, "Marca de Certificación de Ciberseguridad para Dispositivos IoT," fcc.gov

Panorama regulatorio

La adquisición de plataformas de IoT está cada vez más determinada por los requisitos de seguridad de producto y protección de datos, incluidos controles de seguridad desde el diseño, gestión de vulnerabilidades y gobernanza del ciclo de vida lista para auditoría. En la Unión Europea, la Ley de Resiliencia Cibernética (Cyber Resilience Act, CRA) entró en vigor el 10 de diciembre de 2024, estableciendo una línea de base común de ciberseguridad para productos conectados y elevando las expectativas de cumplimiento para las plataformas que gestionan identidad de dispositivos, parches y flujos de incidentes en flotas de dispositivos.

Los hitos próximos de la CRA endurecen los requisitos operativos para los proveedores de plataformas y sus clientes: los procedimientos de notificación de organismos de evaluación de la conformidad se aplican a partir del 11 de junio de 2026, y las obligaciones de reporte de vulnerabilidades activamente explotadas e incidentes de seguridad graves comienzan el 11 de septiembre de 2026. En Estados Unidos, la guía del NIST para ciberseguridad de IoT (incluida NIST SP 800-213 referenciada en el contexto del mercado) y el programa Cyber Trust Mark de la Comisión Federal de Comunicaciones (FCC) refuerzan las expectativas de etiquetado de seguridad y garantía para el IoT de consumo, con la FCC seleccionando a la ioXt Alliance como administrador principal a partir del 13 de abril de 2026. En conjunto, estas medidas de política elevan la demanda de plataformas con herramientas de cumplimiento integradas (preparación de SBOM, mecanismos de actualización segura y reporte de incidentes) que también puedan soportar arquitecturas híbridas bajo restricciones de soberanía de datos.

Análisis de la cadena de valor

La cadena de valor de las plataformas de IoT conecta a los proveedores de dispositivos y módulos (sensores, MCU, módulos NB-IoT/LTE-M), proveedores de conectividad (celular, LPWAN, satelital) e infraestructura de nube y borde. Estos insumos alimentan capas de plataforma como gestión de dispositivos, gestión de conectividad, habilitación de aplicaciones y analítica avanzada. Los hiperescaladores y proveedores de software industrial agrupan estas capas con herramientas para desarrolladores, canalizaciones de datos y servicios de seguridad, mientras que los integradores de sistemas y proveedores de servicios gestionados (MSP) operacionalizan las implementaciones agrupando hardware, conectividad y soporte del ciclo de vida para casos de uso industriales, de salud y de edificios conectados.

La conectividad en la parte inicial de la cadena se está orientando hacia una mayor estandarización y cobertura multioperador, lo que reduce la dependencia de un solo proveedor y cambia la forma en que las plataformas gestionan el aprovisionamiento y el roaming a gran escala. En julio de 2026, Thales y Singtel, junto con operadores como Optus, AIS y Globe Telecom (a través de Bridge Alliance), lanzaron una red empresarial multioperador de eSIM para IoT en Asia-Pacífico basada en GSMA SGP.32, que permite la gestión remota de dispositivos sin dependencia de un único operador. En la parte final, la diferenciación de plataformas se está desplazando hacia la orquestación asistida por IA y la integración de flujos de trabajo, donde los datos de los sensores se traducen en acciones dentro de los sistemas empresariales (ERP, PLM, EAM y FSM), lo que aumenta la importancia de los conectores, los modelos semánticos y las funciones de gobernanza en implementaciones híbridas de borde a nube.

Panorama Competitivo

La dinámica de los proveedores sigue siendo fluida, sin que ninguna empresa supere una participación de ingresos del 15%, lo que subraya una fragmentación moderada. Los proveedores de nube de hiperescala agrupan la funcionalidad de IoT con servicios de almacenamiento, entrenamiento de inteligencia artificial y análisis, aprovechando las economías de escala para reducir los precios y simplificar la integración. Los referentes de la automatización industrial como Siemens y Schneider Electric defienden sus bases instaladas incorporando módulos de IoT directamente en las pilas de tecnología operativa, mejorando el control en tiempo real y la visibilidad de los activos. Los especialistas nativos de IoT, incluidos PTC y Software AG, se diferencian a través de modelos de datos verticalizados, bibliotecas de gemelos digitales y composición de aplicaciones de bajo código.

Los marcos nativos de borde como EdgeX Foundry atraen a los integradores que buscan orquestación independiente del proveedor, fomentando un ecosistema de microservicios que contrarresta el bloqueo de pila completa. Las capacidades de ciberseguridad alineadas con NIST SP 800-213 y la Ley de Resiliencia Cibernética determinan cada vez más el éxito en las listas cortas, elevando a los proveedores capaces de demostrar cifrado certificado, identidad de dispositivos y flujos de trabajo de parches automatizados. Los movimientos estratégicos incluyen precios basados en el consumo para atraer a las pequeñas y medianas empresas, ofertas integradas con satélite para industrias remotas y kits de herramientas de TinyML que llevan la inferencia a los microcontroladores. Las presiones de consolidación se intensifican a medida que los proveedores más pequeños luchan por financiar el cumplimiento normativo, pero la entrada de nuevos actores de código abierto y específicos de dominio garantiza que el mercado de plataformas de Internet de las Cosas (IoT) mantenga su vigor competitivo.

Líderes de la Industria de Plataformas de Internet de las Cosas (IoT)

IBM Corporation

Microsoft Corporation

PTC Inc.

SAP SE

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento de la seguridad desde el diseño se está convirtiendo en una palanca de comercialización para las plataformas de IoT, creando espacio para los proveedores que empaquetan gobernanza, orquestación automatizada de parches y reporte de incidentes en plantillas desplegables para industrias reguladas. La Ley de Resiliencia Cibernética de la UE (en vigor desde el 10 de diciembre de 2024) establece hitos operativos para 2026, incluidos los procedimientos de notificación de organismos de evaluación de la conformidad a partir del 11 de junio de 2026 y las obligaciones de reporte a partir del 11 de septiembre de 2026, lo que impulsa a fabricantes y operadores a favorecer plataformas que puedan operacionalizar vías de actualización segura, identidad de dispositivos y flujos de trabajo de vulnerabilidades en grandes flotas.

La interoperabilidad entre pilas mixtas de conectividad y protocolos sigue siendo una brecha práctica, especialmente en entornos industriales existentes donde persiste la fragmentación. La actividad normativa en 2026 en torno a la interoperabilidad semántica, incluida la abstracción de metadatos Web of Things del W3C y los modelos de información industrial OPC-UA, respalda las oportunidades para plataformas que normalizan los datos de los dispositivos en capas coherentes de gemelo digital y analítica. En materia de conectividad, la red empresarial multioperador de eSIM para IoT en Asia-Pacífico de julio de 2026, basada en GSMA SGP.32, pone de relieve la demanda de gestión escalable del ciclo de vida de dispositivos en múltiples países. En paralelo, las actualizaciones de la hoja de ruta de la LoRa Alliance (junio de 2026), centradas en procedimientos de migración y descubrimiento de capacidades de dispositivos, amplían la superficie de integración para las plataformas que necesitan gestionar extensiones LPWAN y satelitales junto con redes celulares y privadas.

Desarrollos recientes del sector

- Junio de 2026: PTC lanzó PTC Orbit, un sistema de inteligencia nativo en la nube y de mantenimiento continuo para fabricantes que consolida datos de flujos de trabajo de PLM, ERP, CRM, IoT, EAM y servicio de campo. El lanzamiento fortalece las capas de habilitación de aplicaciones y analítica al apuntar hacia una inteligencia de activos unificada en lugar de conectividad de dispositivos independiente. También aumenta la presión competitiva sobre las plataformas de IoT horizontales para ofrecer una integración más profunda con los sistemas empresariales y soporte de decisiones asistido por IA.

- Junio de 2026: Siemens anunció Intelligence Center X, una oferta de software de orquestación de IA industrial que integra Mendix con Graph Studio y AI Studio. El movimiento refuerza el posicionamiento de Siemens Xcelerator al conectar datos de TI/OT y operacionalizar la IA en entornos industriales, lo que desplaza la evaluación de los compradores hacia la orquestación y la habilitación de IA gobernada sobre flujos de datos de IoT. También respalda implementaciones híbridas donde la inferencia y el control pueden distribuirse entre los niveles de borde y nube.

- Abril de 2026: Siemens amplió su ecosistema Industrial Edge en Hannover Messe 2026, incluida una certificación de UL Solutions (Smart Systems Verified - Platinum). La actualización refuerza las señales de confianza y cumplimiento para las implementaciones de IoT de borde a nube, particularmente donde la ciberseguridad y la garantía de producto son factores determinantes en la adquisición. También subraya el movimiento del mercado hacia ecosistemas de borde certificados que simplifican la integración para aplicaciones industriales sensibles a la latencia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se mide como los ingresos obtenidos de las plataformas de software que ayudan a conectar dispositivos de IoT, gestionarlos, mover sus datos de forma segura, y ejecutar aplicaciones y analítica sobre esos datos en distintas industrias.

Exclusiones de alcance: excluimos el hardware de puntos finales de IoT, los cargos de acceso de conectividad de los operadores de telecomunicaciones y los servicios profesionales independientes que no se venden como parte de un contrato de plataforma de IoT.

Descripción general de la segmentación

- Por Implementación

- Local

- Nube/SaaS

- Híbrido

- Por Capa de Plataforma

- Habilitación de Aplicaciones

- Gestión de Dispositivos

- Análisis Avanzados

- Conectividad

- Almacenamiento en Nube/IaaS

- Por Industria de Usuario Final

- Industrial

- Edificio Conectado

- Hogar Inteligente

- Movilidad

- Sanitario

- Agricultura

- Resto de Industrias de Usuario Final

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PyMEs)

- Grandes Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una imagen clara del grupo de demanda de plataformas de IoT y la forma en que se reporta el gasto en fuentes públicas. Nos basamos en fuentes de acceso libre como la Unión Internacional de Telecomunicaciones (UIT) para indicadores de conectividad y digitales, la GSMA para el contexto de conexiones móviles e IoT, la Comisión Federal de Comunicaciones (FCC) de EE. UU. y los portales de políticas de la UE para referencias de espectro y seguridad, publicaciones del NIST para orientación sobre ciberseguridad de IoT, y materiales de la OCDE sobre la economía digital para señales de adopción.

Además, revisamos informes anuales de empresas, transcripciones de resultados y presentaciones para inversores para entender cómo se describen los ingresos por plataforma, cómo los proveedores empaquetan las capacidades y cómo varía la exposición según la geografía. Las bases de datos de patentes se utilizaron de forma selectiva para verificar hacia dónde se mueven las capacidades de las plataformas (por ejemplo, gestión de dispositivos, orquestación en el borde y analítica). La lista de fuentes documentales es ilustrativa, y también se utilizaron muchos otros documentos públicos para la recopilación de datos, las verificaciones cruzadas y la aclaración de supuestos.

Entrevistas primarias y encuestas

Los insumos primarios se recopilaron mediante conversaciones con expertos y encuestas estructuradas con proveedores de plataformas, integradores de sistemas y compradores empresariales que operan programas de IoT. Cubrimos las principales regiones y combinamos perspectivas de industrias como manufactura, edificios, movilidad y salud, de modo que las brechas de las fuentes documentales pudieran cubrirse y luego verificarse frente a los resultados del modelo.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 20% | APAC: 44% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 36% | EMEA: 31% |

| Actores más pequeños: 20% | Gerentes: 44% | Américas: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando lógica tanto descendente como ascendente, donde se reconstruye un grupo de gasto en software de IoT por región y luego se asigna a las capas de plataforma y patrones de implementación según las señales de adopción y precios. Una vez definidos los totales macro, los corroboramos con aproximaciones ascendentes selectivas, como divulgaciones de ingresos de proveedores muestreados, verificaciones de canal con integradores y el ASP implícito multiplicado por los volúmenes de dispositivos y aplicaciones implementados, lo que ayuda a ajustar los totales cuando la primera estimación parece desviada.

Los insumos clave que mueven el modelo incluyen las tasas de adopción de IoT empresarial por industria, la mezcla entre nube y local, los valores promedio de contrato de plataforma, la proporción de implementaciones que requieren analítica avanzada, y el ritmo de crecimiento de dispositivos conectados que impulsa las necesidades de asientos de plataforma y volumen de mensajes. Los pronósticos se elaboran mediante análisis de escenarios, con el caso base anclado a la migración esperada a la nube, el gasto en seguridad y cumplimiento, y la velocidad de despliegue en proyectos industriales y de edificios inteligentes. Luego revisamos la pendiente del escenario con expertos para que la trayectoria se mantenga realista. Cuando una verificación ascendente tiene cobertura insuficiente para proveedores más pequeños u ofertas nuevas, aplicamos un ajuste al alza medido basado en patrones de adquisición observados y comentarios de socios regionales.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluida la dirección del gasto en la nube, los presupuestos de transformación digital empresarial y los patrones reportados de crecimiento de suscripciones a plataformas. Cuando aparecen variaciones grandes, se reabren los supuestos, lo que puede desencadenar un nuevo contacto con los entrevistados y una revisión documental fresca de las series de factores impulsores.

Antes de la aprobación final, el modelo pasa por revisiones de analistas en varios pasos que se centran en la consistencia de las unidades, los años atípicos y la razonabilidad de región a región. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos materiales cambian los precios, la regulación o el comportamiento de implementación. Justo antes de la entrega, realizamos una barrida final de actualización para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de plataformas de Internet de las cosas de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para las plataformas de IoT pueden parecer muy distantes entre sí porque la línea de alcance no se traza de la misma manera, y porque los años base y los momentos de conversión de divisas también alteran los totales reportados. Las diferencias también provienen de cómo se contabilizan los ingresos en la nube, híbridos y locales, y de si las capas de plataforma se tratan por separado o de forma agrupada.

La principal brecha proviene de la agrupación, donde Mordor Intelligence contabiliza únicamente los ingresos de la capa de plataforma, como la gestión de dispositivos, la habilitación de aplicaciones, la gestión de conectividad, la analítica y los componentes relacionados de la plataforma en la nube, en lugar de incluir el hardware de IoT, los cargos puros de conectividad o los servicios amplios que quedan fuera del contrato de plataforma.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 67,47 mil millones de USD (2026) | |

| Consultora Global A | 11,10 mil millones de USD (2023) | Utiliza un año base más temprano y una captura de ingresos más estrecha que puede subestimar los paquetes de plataformas híbridos y multicapa, especialmente cuando la analítica y la gestión de conectividad se reportan bajo líneas de software adyacentes. |

| Grupo de Investigación del Sector B | 16,11 mil millones de USD (2025) | Parte de una base de 2025 y a menudo trata la plataforma como una capa exclusivamente de software, lo que puede pasar por alto componentes de plataforma similares a IaaS y puede aplicar supuestos de progresión de ASP diferentes entre regiones. |

La dispersión en la tabla se explica principalmente por lo que se contabiliza como ingreso de plataforma y por cómo se dividen los contratos agrupados entre software, componentes en la nube y servicios. Al mantener el modelo vinculado a capas de plataforma claras, la mezcla de implementación y los impulsores prácticos de precios y adopción, la estimación se mantiene repetible y más fácil de reconciliar con el comportamiento real de compra.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor global del mercado de plataformas de Internet de las Cosas (IoT) en 2026?

El mercado alcanzó USD 67,47 mil millones en 2026 y se prevé que ascienda a USD 121,81 mil millones en 2031, reflejando una CAGR del 12,54%.

¿Qué modelo de implementación está creciendo más rápido?

Las configuraciones híbridas avanzan a una CAGR del 13,22% porque combinan la escalabilidad de la nube con los beneficios de latencia a nivel de borde y soberanía de datos.

¿Por qué el sector sanitario está experimentando una rápida adopción de plataformas?

Los mandatos de monitoreo remoto de pacientes, el reembolso de la telesalud y la estricta guía de ciberseguridad de la FDA están impulsando el IoT sanitario a una CAGR del 13,30%.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia Pacífico se está expandiendo a una CAGR del 13,67%, impulsada por las políticas industriales de China, las inversiones en ciudades inteligentes de India y la hoja de ruta Sociedad 5.0 de Japón.

¿Cómo afecta la caída de los precios de los sensores a la adopción?

Los costos de módulos por debajo de USD 5 hacen que las implementaciones de alta densidad sean económicamente viables, ampliando la oportunidad total direccionable para los proveedores de plataformas.

¿Qué diferencia a los proveedores líderes en este espacio?

Los proveedores exitosos agrupan análisis avanzados, ciberseguridad certificada, orquestación híbrida y precios basados en el consumo para reducir la fricción en la implementación y el costo total de propiedad.

Última actualización de la página el: