Tamaño y Participación del Mercado de Análisis de IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

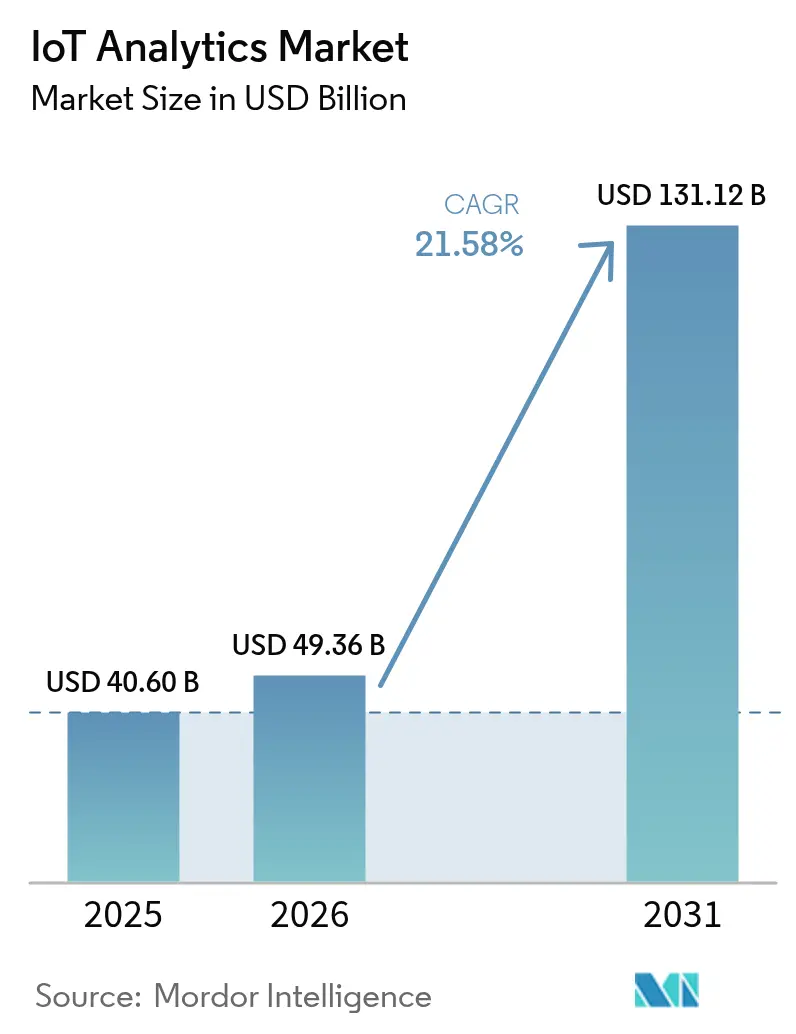

| Tamaño del Mercado (2026) | 49.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 131.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.58% CAGR |

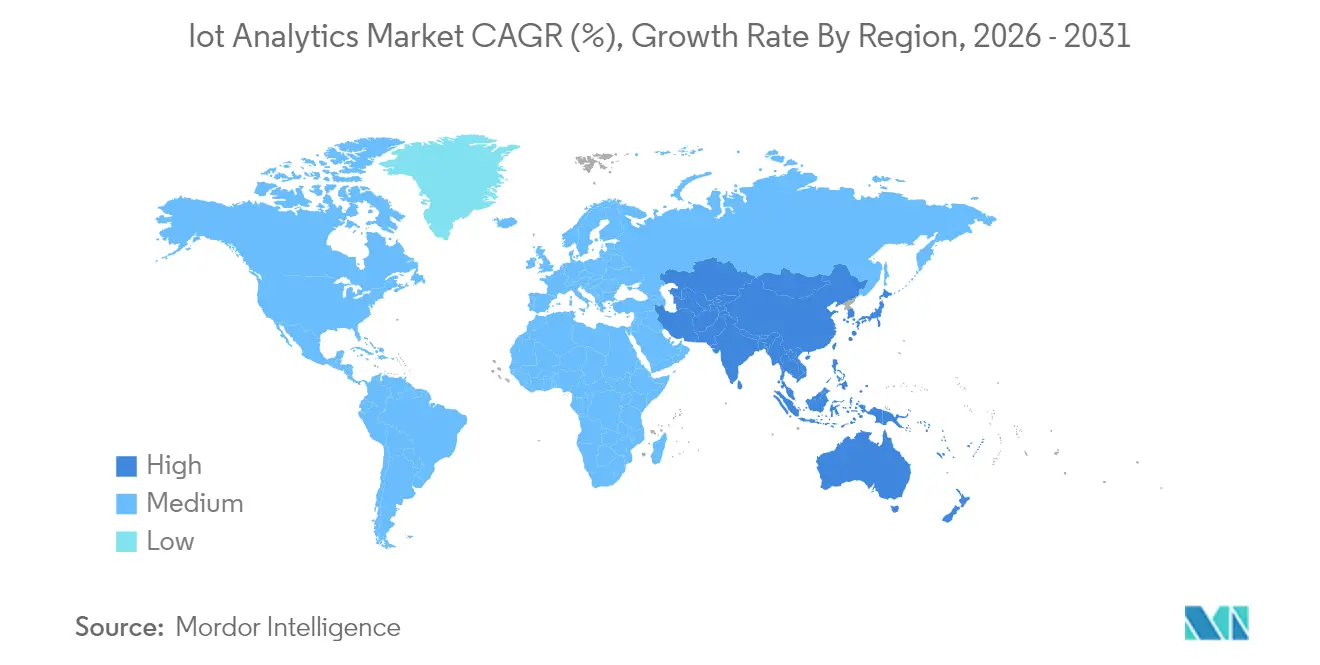

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de IoT por Mordor Intelligence

El tamaño del mercado de análisis de IoT fue valorado en USD 40,60 mil millones en 2025 y se estima que crecerá desde USD 49,36 mil millones en 2026 hasta alcanzar USD 131,12 mil millones en 2031, a una CAGR del 21,58% durante el período de pronóstico (2026-2031). La rápida proliferación de dispositivos, la convergencia entre el borde y la inteligencia artificial, y los programas de transformación digital empresarial sustentan esta expansión. Las empresas están trasladando las cargas de trabajo analíticas más cerca de los activos conectados, reduciendo la latencia y los costos de ancho de banda al tiempo que mejoran las decisiones operativas. La demanda se ve reforzada por casos de éxito en mantenimiento predictivo en sectores con uso intensivo de activos y por mandatos de sostenibilidad que exigen un monitoreo continuo del rendimiento. La intensidad competitiva se está fortaleciendo a medida que los hiperescaladores de la nube, los proveedores especializados y los proveedores de plataformas de borde aprovechan alianzas y adquisiciones para asegurar ventajas en el ecosistema.

Conclusiones Clave del Informe

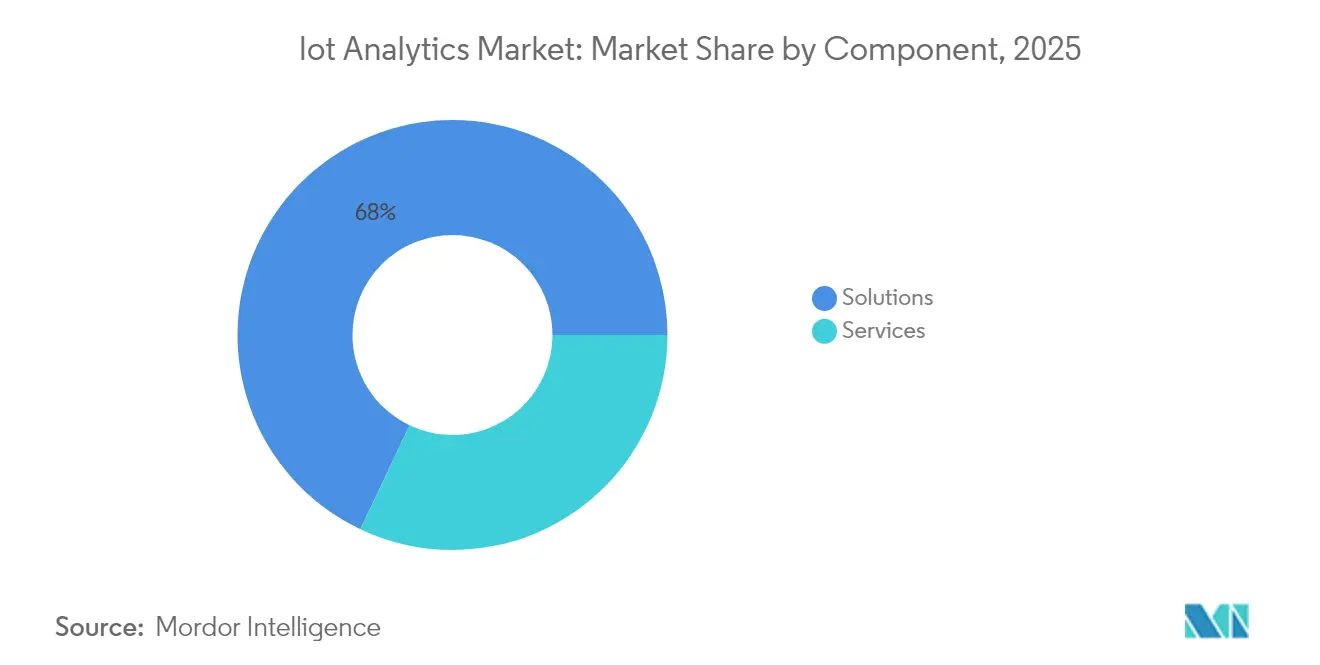

- Por componente, las Soluciones representaron el 67,95% de la participación del mercado de análisis de IoT en 2025; se proyecta que los Servicios se expandirán a una CAGR del 23,12% hasta 2031.

- Por implementación, la instalación local dominó con una participación de ingresos del 64,62% en 2025, mientras que la implementación en la nube avanza a una CAGR del 23,30% hasta 2031.

- Por tamaño de organización, las Grandes Empresas capturaron el 71,28% del tamaño del mercado de análisis de IoT en 2025; las Pequeñas y Medianas Empresas son las de mayor crecimiento con una CAGR del 22,85%.

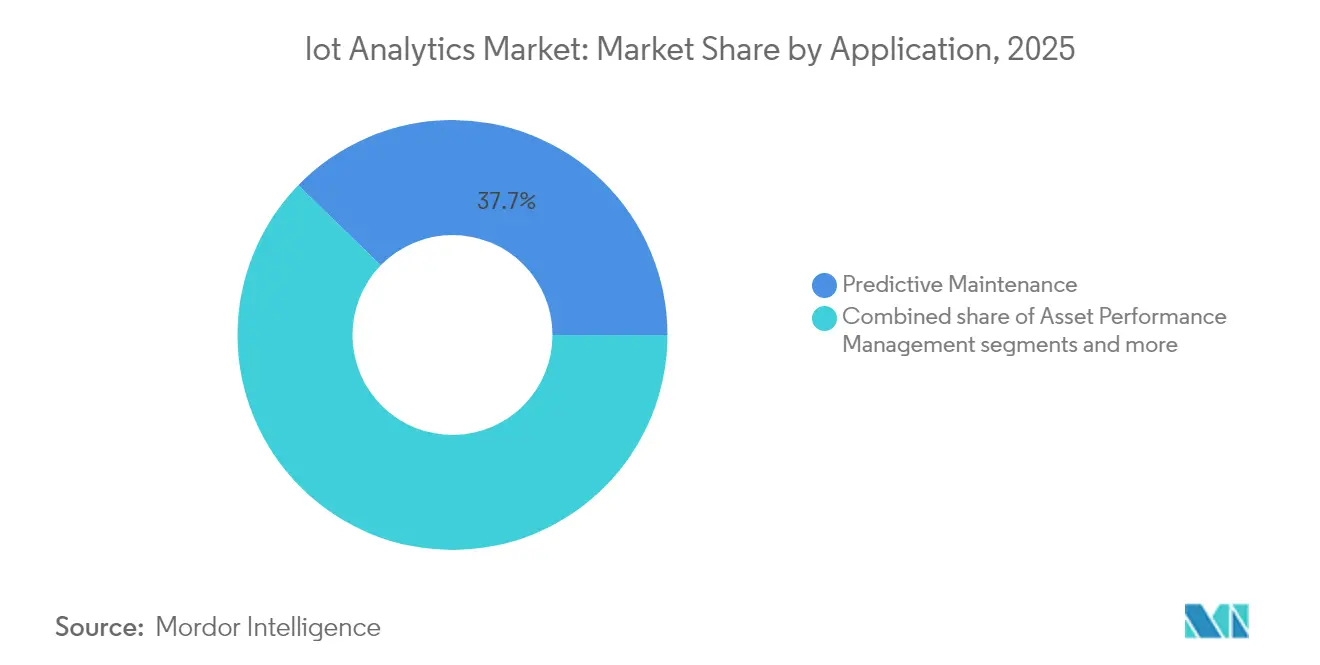

- Por aplicación, el Mantenimiento Predictivo representó el 37,74% del tamaño del mercado de análisis de IoT en 2025, mientras que la Gestión del Rendimiento de Activos está creciendo a una CAGR del 22,15%.

- Por industria de usuario final, la Manufactura lideró con una participación de ingresos del 31,02% en 2025; se pronostica que Energía y Servicios Públicos crecerá a una CAGR del 21,94%.

- Por geografía, Asia-Pacífico representó el 35,86% de los ingresos de 2025 y se está expandiendo a una CAGR del 22,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de IoT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos IoT que generan datos a escala de exabytes | +6.8% | Global, APAC liderando | Mediano plazo (2-4 años) |

| Plataformas de análisis nativas de la nube que ganan aceptación empresarial | +4.2% | América del Norte y Europa como núcleo | Corto plazo (≤ 2 años) |

| Demanda de mantenimiento predictivo en industrias con uso intensivo de activos | +3.9% | Global, centros de manufactura | Mediano plazo (2-4 años) |

| Aceleradores de inteligencia artificial en el borde que habilitan análisis en menos de un segundo | +2.8% | Economías avanzadas primero | Largo plazo (≥ 4 años) |

| Arquitecturas de tejido de datos empresarial que unifican flujos aislados | +2.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Mandatos de monitoreo de sostenibilidad impulsados por ESG | +1.4% | UE liderando | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos IoT que Generan Datos a Escala de Exabytes

El número de dispositivos conectados está aumentando drásticamente, con puntos finales IoT globales que se espera produzcan más de 175 zettabytes de datos anuales para 2025. Las matrices de sensores a nivel de planta ya emiten terabytes cada día, lo que obliga a las empresas a implementar motores de análisis en el borde para evitar retrasos por retransmisión a la nube. Los fabricantes que adoptan este modelo de borde primero registran una eficiencia operativa un 30% mayor en comparación con las configuraciones exclusivamente en la nube. El aumento de datos abarca telemetría estructurada, video no estructurado y archivos de registro, lo que impulsa la inversión en marcos analíticos multimodales capaces de manejar cargas diversas de forma simultánea.

Plataformas de Análisis Nativas de la Nube que Ganan Aceptación Empresarial

Los servicios escalables de pago por uso, como Microsoft Azure IoT Operations, permiten a las empresas ingerir miles de millones de mensajes diarios mientras reducen los gastos de infraestructura hasta en un 60%[1]Sam George, "Inteligencia en Tiempo Real en Microsoft Fabric," azure.microsoft.com. Las arquitecturas de confianza cero y los análisis de amenazas integrados reducen las preocupaciones de seguridad, acelerando la adopción completa en la nube en manufactura y logística. Los sectores altamente regulados continúan combinando el procesamiento en la nube y local, pero el impulso de migración sigue siendo sólido a medida que los proveedores amplían sus herramientas de cumplimiento normativo.

Demanda de Mantenimiento Predictivo en Industrias con Uso Intensivo de Activos

Los modelos de aprendizaje automático entrenados con firmas de vibración, temperatura y acústica alertan a los equipos de mantenimiento semanas antes de una falla. Los fabricantes citan reducciones del 25 al 30% en los costos de mantenimiento y caídas del 70% en las paradas no planificadas. Las empresas de servicios públicos reflejan estas ganancias, ahorrando millones en gastos de prevención de interrupciones. Las simulaciones de gemelos digitales refinan aún más la optimización de cronogramas, trasladando el mantenimiento de protocolos basados en el tiempo a protocolos basados en condiciones.

Aceleradores de Inteligencia Artificial en el Borde que Habilitan Análisis en Menos de un Segundo

Los chips de inferencia de propósito específico integrados en pasarelas reducen los tiempos de respuesta de segundos a milisegundos. Se proyecta que la mitad de las empresas globales adoptarán la computación en el borde para 2029, ya que los escenarios de inspección de calidad, vehículos autónomos y ciudades inteligentes requieren razonamiento en tiempo real. El procesamiento local reduce el tráfico de red en un 90% y garantiza la resiliencia cuando la conectividad falla.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad del cumplimiento de privacidad de datos y normativas transfronterizas | -3.2% | RGPD de la UE liderando | Corto plazo (≤ 2 años) |

| Escasez de talento en ciencia de datos IoT | -2.8% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Fragmentación de protocolos industriales que dificulta la interoperabilidad | -1.9% | Regiones manufactureras | Largo plazo (≥ 4 años) |

| Aumento de los costos de ancho de banda de telemetría para sensores de alta frecuencia | -1.1% | Áreas sin cobertura 5G | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad del Cumplimiento de Privacidad de Datos y Normativas Transfronterizas

El RGPD impone estrictas reglas de consentimiento, minimización y localización; el incumplimiento puede costar el 4% de la facturación global. Las leyes nacionales divergentes obligan a las empresas a mantener múltiples almacenes de datos regionales, inflando los presupuestos de los proyectos hasta en un 25%. Los análisis en tiempo real que cruzan fronteras deben incorporar enrutamiento consciente de políticas para satisfacer los mandatos de soberanía, lo que ralentiza los despliegues empresariales.

Escasez de Talento en Ciencia de Datos IoT

Las encuestas de la industria revelan una brecha de 10 millones de personas en la experiencia combinada de IoT y análisis para 2027[2]KC Liu, "Cerrando la Brecha de Talento en IoT," advantech.com. Las PYMES tienen dificultades para reclutar, lo que retrasa los proyectos o los externaliza a proveedores de servicios gestionados. Los proveedores responden con herramientas de bajo código, aunque los casos de uso industrial complejos aún demandan conocimiento de dominio especializado que sigue siendo escaso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración de los Servicios Supera el Crecimiento de las Soluciones

Las Soluciones continuaron dominando, representando el 67,95% de los ingresos en 2025. Se prevé que el tamaño del mercado de análisis de IoT para soluciones aumente de manera constante, aunque la categoría de servicios está destinada a expandirse más rápido a una CAGR del 23,12% a medida que las empresas buscan experiencia gestionada. Los servicios profesionales tienen una alta demanda para el mapeo de protocolos, el ajuste de pilas en el borde y la integración multinube.

La escasez de talento y la creciente complejidad arquitectónica hacen atractivos a los socios externos. Los contratos de servicios gestionados a menudo agrupan software, infraestructura y acuerdos de nivel de servicio basados en resultados, transfiriendo el riesgo a los proveedores. Los subsegmentos de análisis de seguridad se ven impulsados por la expansión de las superficies de ataque vinculadas a los dispositivos conectados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: El Impulso de la Nube Desafía el Dominio Local

Las instalaciones locales mantuvieron una participación del 64,62% en 2025, reflejando necesidades de control, latencia y regulación. Sin embargo, las instancias en la nube están creciendo a una CAGR del 23,30% a medida que los hiperescaladores combinan canalizaciones de ingesta con motores analíticos sin servidor. Los diseños híbridos enrutan las cargas de trabajo críticas en el tiempo hacia nodos en el borde, mientras envían datos agregados a la nube para inteligencia artificial por lotes.

Microsoft y Amazon lideran con ofertas componibles, permitiendo a las empresas poner en marcha gemelos digitales y entrenamiento de modelos a gran escala en minutos. La volatilidad de la cadena de suministro y las fluctuaciones en los precios de la energía subrayan la necesidad de cómputo elástico, impulsando aún más la adopción de la nube.

Por Tamaño de Organización: La Adopción por PYMES se Acelera a través de la Democratización

Las grandes empresas representaron el 71,28% del gasto en 2025, pero las PYMES registran la CAGR más rápida del 22,85%. Las suscripciones en la nube con precios por dispositivo y volumen de mensajes reducen las barreras de entrada, y las plantillas específicas por sector reducen el esfuerzo de configuración.

Los fabricantes europeos ilustran el cambio, utilizando paneles de control de bajo código para visualizar el rendimiento de las máquinas y la intensidad energética sin necesidad de programadores especializados. Sin embargo, las limitaciones de recursos aún orientan a las PYMES hacia paquetes llave en mano en lugar de pilas complejas a medida.

Por Aplicación: La Gestión del Rendimiento de Activos Gana Impulso

El mantenimiento predictivo mantuvo una participación del 37,74% en 2025 y continúa siendo el ancla de las decisiones de inversión. La participación del mercado de análisis de IoT para la gestión del rendimiento de activos es menor hoy en día, pero se está expandiendo a una CAGR del 22,15%, lo que refleja un énfasis creciente en la optimización holística del ciclo de vida.

Los gemelos digitales replican el comportamiento de los activos bajo cargas variables, permitiendo a los operadores probar intervenciones de forma virtual. Las suites de gestión energética ayudan a las empresas a cumplir los objetivos de reducción de carbono, mientras que los análisis de la cadena de suministro mejoran el enrutamiento de flotas en medio de los aumentos del comercio electrónico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Transformación del Sector Energético se Acelera

La Manufactura lideró con una contribución del 31,02% en 2025, respaldada por iniciativas de Industria 4.0. Se proyecta que el tamaño del mercado de análisis de IoT que sirve a energía y servicios públicos crecerá más rápido a una CAGR del 21,94% a medida que se multiplican los proyectos de modernización de redes y de integración de energías renovables.

Las empresas de servicios públicos implementan análisis para equilibrar la generación distribuida, predecir fallas en transformadores y optimizar activos de almacenamiento. Los actores del transporte utilizan la telemática para reducir el tiempo de inactividad y monitorear la seguridad de los conductores, y los proveedores de atención médica amplían el monitoreo remoto de pacientes para aliviar las presiones de capacidad hospitalaria.

Análisis Geográfico

Asia-Pacífico aportó el 35,86% de los ingresos de 2025, beneficiándose de programas gubernamentales como "Fabricado en China 2025" y la Misión de Ciudades Inteligentes de India. La CAGR regional del 22,84% subraya la escala de la digitalización industrial, el despliegue del 5G y los proyectos piloto de inteligencia artificial en el borde. Las fábricas chinas implementan control de calidad basado en visión artificial, mientras que los municipios indios aplican redes de sensores para gestionar residuos y tráfico.

América del Norte le sigue de cerca, con una infraestructura de nube madura y una adopción temprana de la inteligencia artificial. Las empresas integran análisis de transmisión en tiempo real con centros de operaciones digitales, apoyadas por una sólida financiación de capital de riesgo y canales de investigación universitaria. La región sigue siendo un banco de pruebas para proyectos de movilidad autónoma y agricultura de precisión.

Europa registra un crecimiento constante a medida que el cumplimiento de ESG impulsa el monitoreo de emisiones en tiempo real. Las iniciativas del Pacto Verde Europeo empujan a las empresas de servicios públicos y a los fabricantes hacia la eficiencia basada en datos. Los mercados emergentes en América Latina y Oriente Medio ganan impulso a medida que los operadores de telecomunicaciones amplían la cobertura de NB-IoT y 5G, habilitando despliegues en nuevas instalaciones en logística, petróleo y seguridad pública.

Panorama regulatorio

Las implementaciones de análisis de IoT están cada vez más determinadas por los requisitos de ciberseguridad de productos y de gobernanza de datos que afectan qué datos pueden recopilarse, dónde pueden procesarse y durante cuánto tiempo deben recibir soporte los productos conectados. En el Reino Unido, el régimen de Seguridad de Productos e Infraestructura de Telecomunicaciones (PSTI) entró en vigor el 29 de abril de 2024 mediante la normativa PSTI, que establece requisitos mínimos de seguridad para los productos de consumo conectados. Estos requisitos influyen en la recopilación de telemetría, los mecanismos de actualización y la gestión de vulnerabilidades en las flotas de dispositivos conectados.

En Estados Unidos, el Programa de Etiquetado de Ciberseguridad de la FCC (U.S. Cyber Trust Mark) entró en vigencia el 29 de agosto de 2024, elevando el estándar de garantías de seguridad en torno a los productos conectados que alimentan las plataformas de análisis. La orientación de seguridad desde el diseño continúa perfeccionándose a través de NIST, incluida la publicación de abril de 2026 de NIST IR 8259r1 y el borrador público inicial de junio de 2026 de NIST SP 800-213 Revisión 1, que informan los controles básicos y las prácticas de gestión de riesgos que los proveedores de análisis de IoT y sus socios fabricantes de dispositivos implementan a través de identidad, aplicación de parches y canalizaciones de actualización seguras. Australia también introdujo la seguridad obligatoria para dispositivos inteligentes, con las Normas de Ciberseguridad (Estándares de Seguridad para Dispositivos Inteligentes) de 2025, que entraron en vigor el 4 de marzo de 2026.

Análisis de la cadena de valor

La cadena de valor del análisis de IoT incluye fabricantes de equipos originales de dispositivos y proveedores de módulos, proveedores de conectividad y puertas de enlace en el borde, proveedores de plataformas de nube y datos, e integradores de sistemas que implementan flujos de trabajo de ingesta, modelado y operación para los usuarios finales. Los flujos de datos normalmente comienzan en sensores, controladores, cámaras y unidades telemáticas, luego pasan por puertas de enlace y capas de red hacia la ingesta de streaming, el almacenamiento y las canalizaciones de aprendizaje automático, con resultados que aparecen en paneles de control y sistemas empresariales como ERP y SCM. Los integradores y proveedores de servicios gestionados tienden a ser especialmente prominentes porque las implementaciones requieren mapeo de protocolos, fortalecimiento de la seguridad e integración entre datos de OT, telemetría logística y datos de aplicaciones empresariales.

Los movimientos recientes del ecosistema apuntan a un acoplamiento más estrecho entre las plataformas de análisis y los sistemas operativos, en lugar de pilas de IoT independientes. Oracle anunció una colaboración con Microsoft para integrar Oracle Fusion Cloud SCM con Azure IoT Operations y Microsoft Fabric a fin de mejorar la visibilidad de fabricación, lo que refleja la demanda de modelos de datos unificados en las decisiones de producción y cadena de suministro. Asociaciones como la de Kinaxis con Databricks (para la orquestación de la cadena de suministro impulsada por IA) y la de KION con NVIDIA y Accenture (robots impulsados por IA y gemelos digitales para almacenes) respaldan aún más el cambio hacia capas de gemelos digitales e IA que dependen de datos de IoT de alta calidad y casi en tiempo real. Los ciclos de hardware también influyen en el momento de la implementación, y en 2024 se observaron fuertes caídas entre los proveedores de módulos de IoT celular tras una sobrecompra previa, lo que puede ralentizar temporalmente las nuevas implementaciones de dispositivos incluso cuando continúa la modernización impulsada por software.

Panorama Competitivo

El mercado de análisis de IoT está moderadamente fragmentado. Los hiperescaladores de la nube —Microsoft, Amazon Web Services, IBM y Google— agrupan conectividad, almacenamiento y análisis avanzados. Su escala les otorga ventaja en precios y servicios de inteligencia artificial integrados. Los proveedores especializados como SAS, PTC y Splunk se diferencian con contenido de dominio profundo y constructores de modelos de bajo código.

Las alianzas estratégicas aceleran la innovación. Microsoft adquirió CyberX para fortalecer los controles de seguridad a nivel de dispositivo, mientras que la adquisición de Axonize por parte de Planon mejora las ofertas de edificios inteligentes. Los proveedores compiten por integrar marcos de gemelos digitales y canalizaciones de aprendizaje automático automatizado, acortando el tiempo de obtención de información para los clientes.

Los proveedores emergentes de plataformas en el borde apuntan a la toma de decisiones en menos de un segundo en robótica y transporte autónomo. Promueven entornos de ejecución en contenedores que operan en pasarelas de fábrica y servidores robustificados. Los nuevos participantes del mercado que se centran en casos de uso específicos por sector —tecnología agrícola, tecnología médica y servicios municipales— ganan terreno al resolver los desafíos regulatorios y de modelos de datos únicos de esos campos. En general, se espera que la intensidad competitiva aumente a medida que las pilas de análisis de código abierto maduren y los fabricantes de dispositivos integren capacidades de inferencia a bordo.

Líderes de la Industria de Análisis de IoT

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc

Oracle Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El análisis en el borde industrial y la integración de datos de borde a nube están generando espacios en blanco para plataformas que puedan ofrecer decisiones en tiempo real sin middleware pesado, mientras siguen alimentando los flujos de trabajo de IA empresarial y gobernanza. En junio de 2026, Siemens anunció una integración de borde a nube con Databricks y FFT Produktionssysteme GmbH para conectar los datos de producción directamente con la IA empresarial, lo que refleja el interés de los compradores en simplificar la ingesta y acelerar el tiempo hasta la obtención de información sobre los datos de fábrica. Para los proveedores de análisis de IoT, esto respalda la demanda de conectores empaquetados, productos de datos gobernados y patrones de streaming a lakehouse que reducen el esfuerzo de integración en casos de uso de fabricación, logística y servicios públicos.

La IA física y la inferencia en el dispositivo también están ampliando el conjunto de cargas de trabajo de análisis más allá del monitoreo, hacia operaciones de calidad y mantenimiento de bucle cerrado. En julio de 2026, NTT DATA implementó un sistema de IA física con Hyster-Yale Materials Handling en una instalación en Berea, Kentucky, utilizando sensores de visión y análisis en el borde para validar los pasos de ensamblaje en tiempo real, destacando una vía práctica para los flujos de trabajo de garantía de calidad y cumplimiento que dependen de análisis de baja latencia en el borde. Programas de I+D como el proyecto GenSATIOn-Edge iniciado por Fraunhofer IMS (abril de 2026) respaldan el cambio hacia sistemas de sensores inteligentes que ejecutan modelos de IA directamente en dispositivos de borde industrial. Al mismo tiempo, el cumplimiento de ciberseguridad se está convirtiendo cada vez más en una restricción de diseño integrada y un diferenciador comercial, con regímenes de seguridad de dispositivos más estrictos, como el régimen PSTI del Reino Unido y la evolución de las directrices de IoT de NIST, que aumentan la demanda de plataformas de análisis que incorporan la identidad de activos, la visibilidad de vulnerabilidades y la telemetría de actualizaciones seguras en los paneles operativos.

Desarrollos recientes del sector

- Julio de 2026: AWS añadió protección mejorada de cargas de trabajo de IA y soporte multinube para Microsoft Azure en AWS Security Hub. La actualización amplió la telemetría de seguridad centralizada y la gestión de postura en entornos de nube mixtos, un modelo de implementación común para el análisis de IoT donde los servicios de streaming, almacenamiento y aprendizaje automático se distribuyen entre proveedores.

- Junio de 2026: Cisco presentó Cisco Cloud Control, una plataforma agéntica para operar y defender infraestructuras de TI críticas, e introdujo Cisco Multicloud Fabric para conectar entornos que abarcan AWS, Microsoft Azure y Google Cloud. El lanzamiento fortaleció los controles de la capa de infraestructura que sustentan el movimiento seguro y de baja latencia de datos de IoT hacia las canalizaciones de análisis, especialmente para arquitecturas híbridas y multinube.

- Junio de 2025: AWS lanzó integraciones gestionadas para AWS IoT Device Management, añadiendo un catálogo de conectores de nube a nube preconstruidos y plantillas de modelos de datos para simplificar el control entre dispositivos. El movimiento redujo la fricción de incorporación en diversos tipos de dispositivos y protocolos, respaldando una normalización más rápida de la telemetría de IoT para los flujos de trabajo posteriores de análisis de streaming y aprendizaje automático.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de análisis de IoT se define como los ingresos obtenidos por software y servicios relacionados utilizados para ingerir, procesar, analizar y visualizar datos generados por dispositivos conectados, sensores, puertas de enlace y controladores, en casos de uso de infraestructura empresarial y pública.

Exclusiones de alcance: Se excluyen de esta dimensión del mercado los análisis de aplicaciones móviles exclusivamente de consumo y las herramientas de BI independientes que no cuentan con conectores nativos de datos de IoT.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Gestión de Redes

- Análisis de Seguridad

- Análisis de Transmisión en Tiempo Real

- Análisis de Gestión y Almacenamiento de Datos

- Visualización y Panel de Control

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Implementación

- Local

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Aplicación

- Mantenimiento Predictivo

- Gestión del Rendimiento de Activos

- Gestión Energética

- Optimización de la Cadena de Suministro y Logística

- Otras Aplicaciones

- Por Industria de Usuario Final

- Manufactura

- Energía y Servicios Públicos

- Transporte y Logística

- Comercio Minorista y Electrónico

- Salud y Ciencias de la Vida

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para delimitar el conjunto de demanda y construir supuestos realistas antes de hablar con el mercado. Utilizamos referencias públicas y oficiales como el U.S. Census Bureau y la BEA para señales de gasto macroeconómico, la UIT y la OCDE para indicadores de conectividad y economía digital, y organismos de normalización como las publicaciones de NIST e ISO para mantener la coherencia terminológica.

También revisamos presentaciones de empresas, presentaciones a inversores, documentación de productos, notas de desarrolladores y cobertura de prensa confiable para comprender los cambios en el empaquetado, como las suscripciones en la nube, los precios basados en el uso y los servicios de análisis gestionados. Cuando estuvo disponible, complementamos con suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para confirmar qué se está comercializando y cuándo. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para recopilar, verificar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con proveedores de software de análisis, integradores de sistemas, socios del ecosistema de nube y compradores empresariales que gestionan operaciones conectadas. Analizamos qué se adquiere realmente con los presupuestos de análisis de IoT, cómo está cambiando la combinación de implementación (nube frente a instalaciones locales) y cómo evolucionan los precios en función del volumen de datos, el número de dispositivos y las necesidades de SLA en APAC, EMEA y América.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 16% | APAC: 37% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 33% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 51% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado utilizó un enfoque de arriba hacia abajo y de abajo hacia arriba, donde la construcción de arriba hacia abajo parte de los conjuntos de gasto digital y de software y luego los reduce al análisis impulsado por datos de IoT utilizando indicadores de adopción e implementación. Esa reducción se guio por señales prácticas como el crecimiento de dispositivos conectados, los patrones de uso de análisis en la nube, la adopción de análisis en el borde en fábricas y servicios públicos, y la proporción de proyectos de análisis vinculados a datos de streaming y series temporales.

Para mantener los totales fundamentados, se añadieron verificaciones selectivas de abajo hacia arriba utilizando ingresos de proveedores muestreados, discusiones de canal con integradores y una lógica simple de precio medio de venta por volumen para empaquetados comunes, como precios por dispositivo, por sitio o por rendimiento de datos. Cuando las divulgaciones de los proveedores no separaban claramente el análisis de IoT de las carteras de análisis más amplias, gestionamos esa brecha aplicando claves de asignación validadas a partir de entrevistas e indicios de la combinación de ingresos por producto, y luego sometiendo los resultados a pruebas de estrés frente a las tendencias de gasto en TI y conectividad regionales.

Para la previsión, utilizamos principalmente un análisis de escenarios respaldado por una regresión multivariante ligera, de modo que el crecimiento esté vinculado a factores que se mueven con el mercado, como la inversión en automatización industrial, las tasas de migración a la nube y el impacto de la regulación de datos en las decisiones de alojamiento, junto con los ciclos de implementación empresarial. Los supuestos se revisaron con profesionales del sector para que la curva final refleje la rapidez con la que los pilotos se convierten en implementaciones a escala y la velocidad con la que se normalizan los precios a medida que aumentan los volúmenes.

Validación de datos y ciclo de actualización

La validación se realizó en varios pasos para que los valores atípicos no se filtraran en el conjunto de datos final. Los resultados del modelo se compararon con señales independientes, como los envíos de dispositivos conectados, la expansión de la infraestructura en la nube y las tasas de crecimiento reportadas de software y servicios, y luego se revisaron nuevamente las mayores discrepancias a nivel de los datos de entrada.

Antes de la aprobación final, los hallazgos fueron revisados por otro analista para confirmar definiciones, coherencia de unidades, tratamiento de la moneda y alineación de años, seguido de una revisión final para detectar cualquier error aritmético o lógico. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, incluidos cambios importantes de precios, cambios en el empaquetado de plataformas o cambios en la implementación impulsados por la regulación. Justo antes de la entrega, realizamos una rápida revalidación para que los clientes reciban la vista más actual disponible.

Estimación del mercado de análisis de IoT de Mordor Intelligence comparada con otras estimaciones publicadas

Es común ver diferentes cifras del mercado de análisis de IoT en estudios públicos, incluso cuando utilizan etiquetas similares. La dispersión generalmente proviene de lo que se cuenta como ingresos de análisis de IoT, cómo se tratan las suscripciones y servicios en la nube, y qué año se utiliza como ancla para la moneda y la inflación.

Al monitorear las ofertas incluidas y el momento de actualización, Mordor Intelligence vincula el modelo a software y servicios gestionados que procesan directamente los datos de dispositivos de IoT, lo que evita que el gasto adyacente, como el BI genérico, infle los totales, y también evita mezclar análisis móviles que no son de IoT.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 49.36 mil millones de USD (2026) | |

| Consultoría global A | 42.22 mil millones de USD (2025) | Utiliza un año base diferente, y la publicación no separa claramente el análisis de IoT de los paquetes de análisis empresarial más amplios, lo que puede alterar qué se cuenta y cuándo se convierte la moneda. |

| Casa de investigación sectorial B | 44.41 mil millones de USD (2025) | Parte de una base de 2025 y aplica una ventana de previsión más larga, y su alcance se apoya en vistas segmentadas que pueden tratar el empaquetado de servicios y software de manera diferente entre las implementaciones. |

Al leer estas cifras en conjunto, la principal conclusión es que las pequeñas decisiones de alcance y el anclaje del año pueden crear una brecha visible en el tamaño de mercado reportado. Nuestro enfoque mantiene el dimensionamiento trazable a partidas de ingresos claras, aplica una sincronización de moneda coherente y luego verifica nuevamente los totales con la retroalimentación de proveedores y compradores, de modo que la estimación sea repetible y práctica de defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de análisis de IoT para 2031?

Se espera que el mercado alcance USD 131,12 mil millones en 2031, expandiéndose a una CAGR del 21,58%.

¿Qué región lidera actualmente en la adopción de análisis de IoT?

Asia-Pacífico representa el 35,86% de los ingresos globales y es la de mayor crecimiento con una CAGR del 22,84%.

¿Por qué los servicios superan a las soluciones en crecimiento?

Las empresas externalizan los análisis a proveedores especializados para superar la escasez de talento, impulsando el segmento de servicios a una CAGR del 23,12%.

¿Cuánto pueden reducir los programas de mantenimiento predictivo las averías de equipos?

Las empresas con uso intensivo de activos reportan un 70% menos de paradas no planificadas tras implementar el mantenimiento predictivo impulsado por IoT.

¿Qué marcos de seguridad están fomentando la adopción de análisis nativos de la nube?

Las arquitecturas de confianza cero y los análisis de amenazas integrados de proveedores como Microsoft Azure están aliviando las preocupaciones sobre la seguridad de los datos.

¿Cuál es el principal obstáculo regulatorio para los despliegues globales de análisis de IoT?

Las reglas de soberanía de datos alineadas con el RGPD pueden aumentar los costos de los proyectos hasta en un 25% debido a los requisitos de localización.

Última actualización de la página el: