Tamaño y Participación del Mercado de Pruebas de IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de IoT por Mordor Intelligence

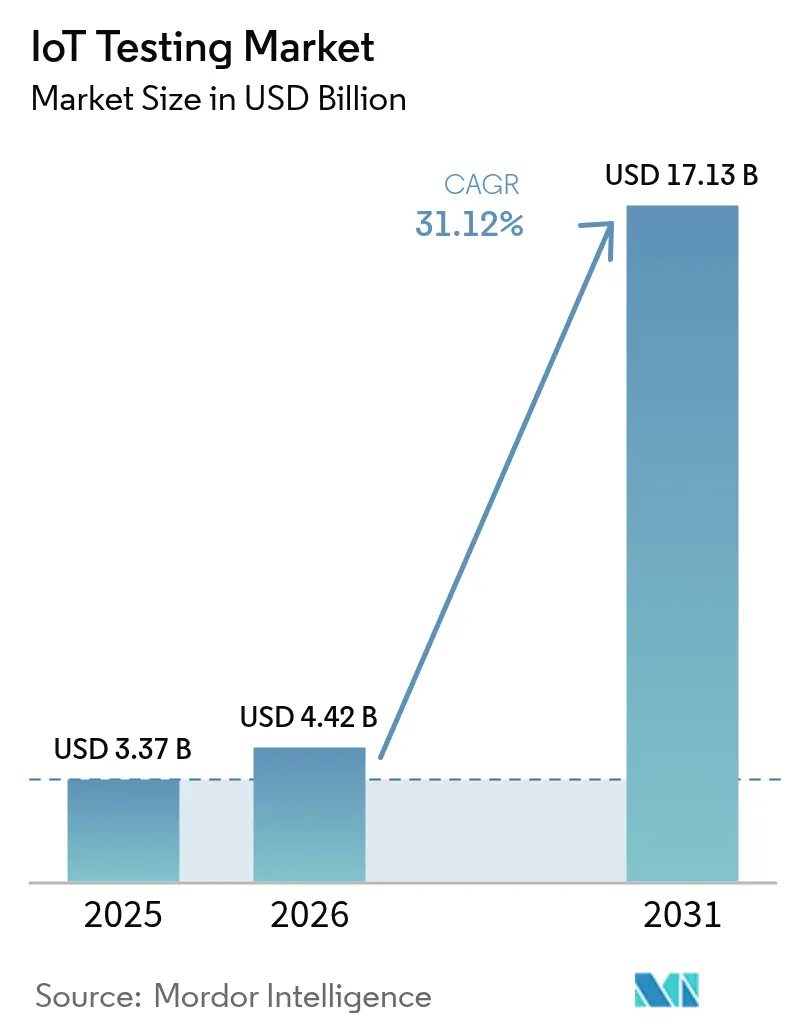

El tamaño del Mercado de Pruebas de IoT en 2026 se estima en USD 4,42 mil millones, creciendo desde el valor de 2025 de USD 3,37 mil millones con proyecciones para 2031 que muestran USD 17,13 mil millones, creciendo a una CAGR del 31,12% durante 2026-2031.

Esta rápida expansión refleja el aumento de los objetivos de transformación digital, mandatos de ciberseguridad más estrictos y el creciente universo de puntos de conexión conectados que ahora permean los entornos industriales y de consumo. Las empresas están migrando de modelos de validación reactivos a predictivos porque un solo fallo de dispositivo puede paralizar líneas de producción, desencadenar incidentes de seguridad e incurrir en sanciones regulatorias de millones. Los requisitos de baja latencia derivados del 5G y la computación en el borde están intensificando la demanda de bancos de pruebas capaces de capturar variaciones de rendimiento a nivel de milisegundos en cargas de trabajo de misión crítica. Al mismo tiempo, los entornos de gemelos digitales están reduciendo los costos de hardware al permitir que los desarrolladores modelen ciclos de vida completos de dispositivos en software, manteniendo la trazabilidad con las condiciones del mundo real.

Conclusiones Clave del Informe

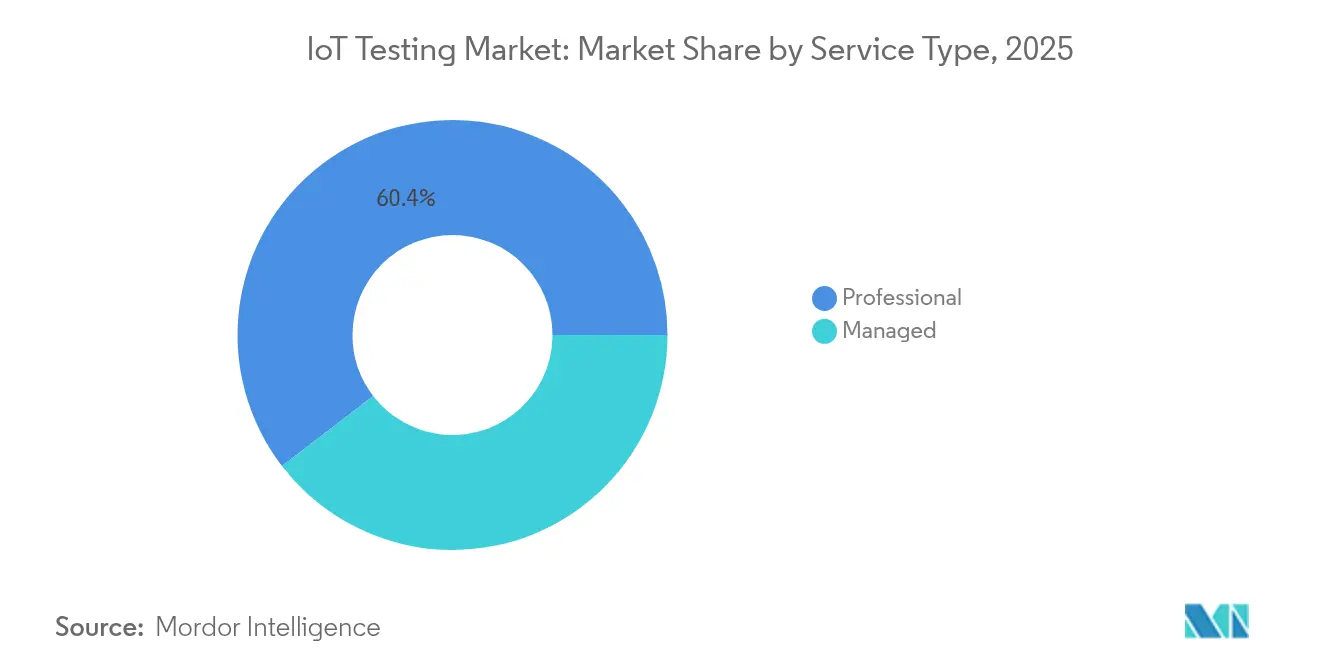

- Por tipo de servicio, los servicios profesionales representaron el 60,42% de la participación del mercado de pruebas de IoT en 2025, mientras que se proyecta que los servicios gestionados se expandan a una CAGR del 18,15% hasta 2031.

- Por tipo de prueba, las pruebas funcionales lideraron con una participación de ingresos del 26,85% en 2025; se prevé que las pruebas de seguridad crezcan a una CAGR del 21,95% hasta 2031.

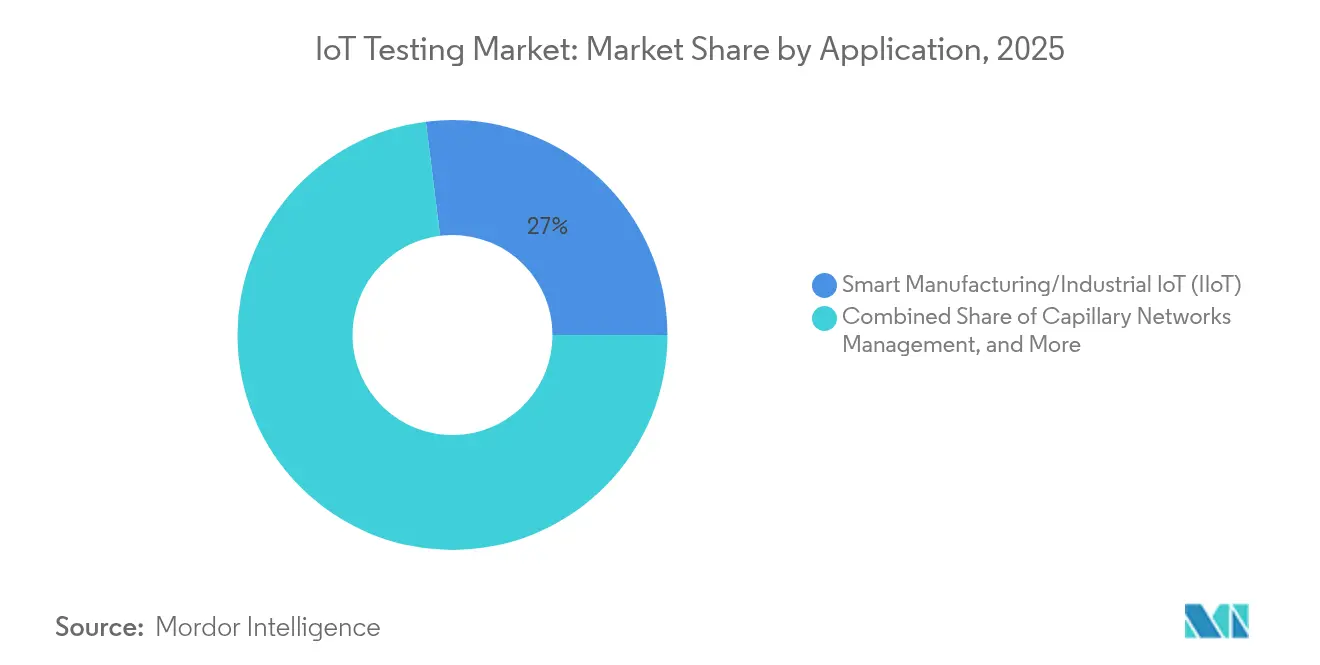

- Por aplicación, la manufactura inteligente/IoT industrial capturó el 26,98% del tamaño del mercado de pruebas de IoT en 2025, mientras que la telemática vehicular avanza a una CAGR del 22,35% hasta 2031.

- Por industria de usuario final, la manufactura representó el 27,55% de la participación de ingresos en 2025; se espera que la salud registre la CAGR más rápida del 18,95% hasta 2031.

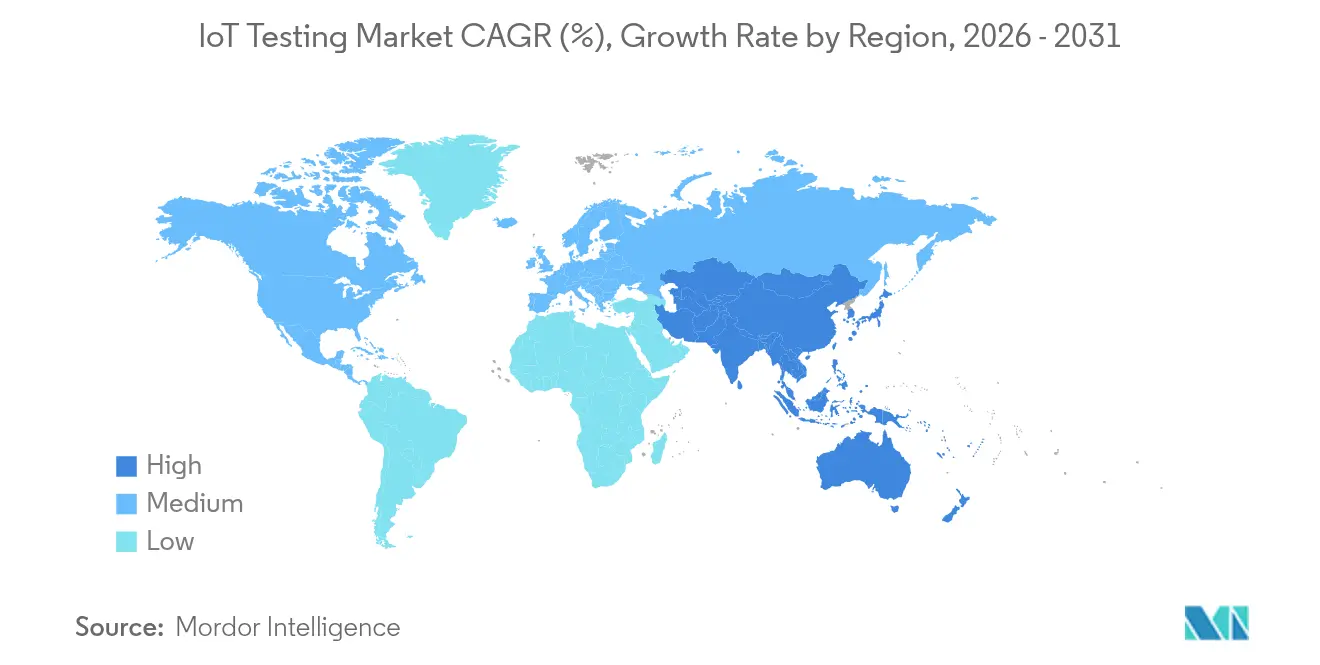

- Por región, América del Norte lideró con el 38,12% de los ingresos en 2025, y se prevé que Asia Pacífico crezca a una CAGR del 15,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de IoT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión en puntos de conexión de IoT conectados | +8.20% | Global, con Asia Pacífico liderando la densidad de despliegue | Mediano plazo (2-4 años) |

| Escalada de regulaciones de seguridad y privacidad | +6.80% | Europa y América del Norte, expandiéndose hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia DevOps y canalizaciones de pruebas continuas | +5.40% | América del Norte y Europa, enfocado en empresas | Mediano plazo (2-4 años) |

| Casos de uso de baja latencia impulsados por 5G/computación en el borde | +4.90% | Global, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión en Puntos de Conexión de IoT Conectados

China reportó 2,57 mil millones de terminales de IoT activos en agosto de 2024, subrayando el cambio de escala que ahora impulsa matrices de pruebas exponencialmente más grandes[1]China Daily, "Los Terminales de IoT de China Superan los 2.500 Millones," chinadaily.com.cn. Una sola fábrica inteligente puede combinar sensores Zigbee, pasarelas LoRaWAN y robots 5G RedCap, lo que obliga a los equipos de validación a garantizar la interoperabilidad perfecta en cada permutación de protocolo. Hyundai y Samsung ya han demostrado líneas de producción privadas 5G RedCap que exigen verificación de latencia inferior a 10 milisegundos. A medida que proliferan las flotas de generaciones mixtas, cada nuevo SKU de dispositivo multiplica las combinaciones que deben certificarse, lo que obliga a las empresas a invertir en marcos de automatización de pruebas unificados capaces de escalar sin sacrificar la cobertura. El mercado de pruebas de IoT debe, por tanto, admitir módulos 4G heredados y puntos de conexión 5G futuros en un entorno configurable.

Escalada de Regulaciones de Seguridad y Privacidad

A partir de agosto de 2025, la Directiva de Equipos de Radio de la Unión Europea obliga a que todo producto conectado a internet supere pruebas de conformidad de ciberseguridad antes de su venta. La serie armonizada EN 18031 prescribe ahora casos de prueba de protección de red, privacidad de datos y prevención del fraude, ampliando las cargas de trabajo de cumplimiento mucho más allá de las verificaciones funcionales. En la región del Golfo, el registro biométrico obligatorio de SIM en Arabia Saudita y los Emiratos Árabes Unidos está reformando los protocolos de pruebas de conectividad. Las empresas que no pueden contar con experiencia interna en seguridad están externalizando cada vez más la validación, orientando la demanda hacia proveedores de servicios gestionados dentro del mercado de pruebas de IoT.

Cambio hacia DevOps y Canalizaciones de Pruebas Continuas

La adopción de DevOps está trasladando la validación de IoT de fases de proyecto discretas a canalizaciones continuas alineadas con cada confirmación de código. Ford integra modelos de gemelos digitales de activos de gestión de edificios en su campus de Dearborn, generando réplicas de sensores en tiempo real para ejecuciones de regresión automatizadas[2]Ford Motor Company, "Los Gemelos Digitales Impulsan la Optimización Energética," corporate.ford.com. Las "pruebas como código" aplican principios de infraestructura como código para que los ingenieros puedan crear bancos de pruebas en la nube idénticos bajo demanda, ejecutar escenarios en paralelo y recibir métricas de aprobación o fallo en horas. Estas eficiencias reducen el tiempo de comercialización y ayudan al mercado de pruebas de IoT a alinearse con las hojas de ruta de productos ágiles en los sectores automotriz, de salud y de servicios públicos.

Casos de Uso de Baja Latencia Impulsados por 5G/Computación en el Borde

Investigadores en Múnich midieron una latencia de 5G New Radio independiente por debajo de 7 milisegundos, pero los despliegues en producción deben validar el rendimiento bajo escenarios de congestión, traspaso y fallo de nodo en el borde. Azure Private 5G Core ahora ofrece a los clientes industriales un segmento de red en contenedores más un conjunto de pruebas complementario que refleja las cargas de tráfico en tiempo real antes del despliegue. Esta fusión de disciplinas de telecomunicaciones y TI pone un nuevo énfasis en pruebas sincronizadas de radio, transporte y capa de aplicación, extendiendo el mercado de pruebas de IoT más allá de las métricas de dispositivos tradicionales hacia una validación holística del sistema.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad creciente de dispositivos/protocolos | -4.60% | Global, aguda en entornos de múltiples proveedores | Corto plazo (≤ 2 años) |

| Falta de estándares globales de interoperabilidad | -3.80% | Fragmentado entre regiones e industrias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Creciente de Dispositivos/Protocolos

Los despliegues contemporáneos combinan sensores Wi-Fi 6E, balizas Bluetooth 5.4, medidores LoRaWAN, rastreadores NB-IoT y módems 5G RedCap, cada uno con herramientas distintas. Se proyecta que el contenido de semiconductores automotrices alcance USD 1.200 por automóvil para 2030, duplicando los puntos de validación en unidades de control y pasarelas de telemática. Cada nuevo protocolo se apila sobre la matriz existente, alargando los ciclos de prueba y desafiando a los laboratorios con recursos limitados. A menos que la automatización, la virtualización y la priorización habilitada por IA reduzcan los tiempos de ciclo, esta complejidad podría ralentizar el gasto dentro del mercado de pruebas de IoT.

Falta de Estándares Globales de Interoperabilidad

Las directrices ETSI EN 303 645, las directrices US NIST 8259A y los estándares emergentes de ciudades inteligentes chinas divergen, lo que obliga a los proveedores multinacionales a certificar dispositivos idénticos tres veces por separado. Las pruebas redundantes inflan los costos, extienden las fechas de lanzamiento y limitan la capacidad de las pymes para escalar internacionalmente. Las iniciativas de armonización están en marcha, aunque la fragmentación a corto plazo continúa amortiguando las economías de escala para el mercado de pruebas de IoT.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Profesionales Impulsan Validaciones Complejas

Los servicios profesionales dominaron los ingresos de 2025 con una participación del 60,42% a medida que las empresas recurrieron a especialistas externos para necesidades multifacéticas de protocolo, seguridad y cumplimiento. Su fortaleza proviene de equipos con amplia experiencia en pruebas de conformidad cibernética 5G, RedCap y de la UE. Sin embargo, se prevé que los servicios gestionados aumenten un 18,15% anual porque los fabricantes y operadores de flotas prefieren contratos de suscripción que garanticen capacidad de laboratorio las 24 horas del día, los 7 días de la semana. HCL Technologies reportó ingresos de USD 13.300 millones en el ejercicio fiscal 2024, atribuyendo un fuerte crecimiento a sus carteras de pruebas gestionadas. Esta transición está redefiniendo los modelos de entrega en todo el mercado de pruebas de IoT y ampliando la demanda de centros de validación totalmente externalizados.

Se proyecta que el tamaño del mercado de pruebas de IoT para servicios gestionados salte de USD 1.330 millones en 2025 a USD 3.630 millones para 2031, reflejando la pronunciada curva de complejidad que favorece a los laboratorios externos dedicados. Los integradores de sistemas globales están invirtiendo en granjas de dispositivos accesibles de forma remota para que los clientes puedan encolar pruebas en cualquier momento sin enviar hardware.

Por Tipo de Prueba: Las Pruebas de Seguridad Emergen como Líder de Crecimiento

La validación funcional retuvo la mayor participación de ingresos del 26,85% en 2025 porque los proyectos aún comienzan con verificaciones de conectividad y flujo de datos. Sin embargo, se espera que las pruebas de seguridad registren una CAGR del 21,95% hasta 2031. El mercado de pruebas de IoT debe ahora ejecutar simulaciones de penetración, análisis de integridad de firmware y evaluaciones de canales cifrados alineados con EN 18031 y las presentaciones previas a la comercialización de la Administración de Alimentos y Medicamentos de los Estados Unidos. Applus+ abrió un nuevo laboratorio cibernético europeo en 2024 para acelerar la demanda de certificación ETSI 303 645.

Los servicios de seguridad por sí solos podrían capturar el 30,20% de la participación del mercado de pruebas de IoT para 2031 a medida que las multas regulatorias impulsen a los fabricantes de dispositivos a incorporar la validación en cada compilación. En paralelo, las pruebas de estrés de rendimiento y de traspaso de red siguen siendo críticas para los escenarios 5G URLLC, manteniéndolas relevantes, aunque no con un crecimiento tan rápido.

Por Aplicación: La Telemática Vehicular Acelera por Encima de la Manufactura

Las aplicaciones de manufactura inteligente/IoT industrial representaron el 26,98% de los ingresos de 2025 gracias al comprobado retorno de inversión en reducción de tiempos de inactividad y mantenimiento predictivo. Thyssenkrupp Materials documentó una caída del 52% en paradas no planificadas una vez que se puso en marcha el monitoreo de equipos conectados, lo que subraya por qué las fábricas priorizan una cobertura de pruebas exhaustiva. Sin embargo, la telemática vehicular registra una CAGR vertiginosa del 22,35%, impulsada por los despliegues de eSIM y los mandatos de actualización inalámbrica en Europa y América del Norte. La integración de Geotab con el Grupo Volkswagen es un ejemplo de los volúmenes de datos y las capas de seguridad que ahora requieren validación.

En consecuencia, el tamaño del mercado de pruebas de IoT asignado a aplicaciones automotrices podría superar los USD 4.380 millones para 2031, incorporando las estrictas cláusulas de ciberseguridad ISO 21434 y UNECE R155 en las rutinas habituales de laboratorio.

Por Industria de Usuario Final: La Salud Interrumpe el Liderazgo de la Manufactura

La manufactura representó el 27,55% de la demanda de 2025 a medida que los programas de Industria 4.0 maduraron, integrando sensores en cintas transportadoras, robots y sistemas de almacén. Sin embargo, el monitoreo remoto de pacientes y los tratamientos conectados significan que la salud está preparada para expandirse a una CAGR del 18,95%. El proyecto Monit4Healthy combina la fusión de múltiples sensores con análisis en el borde para el seguimiento continuo de signos vitales y ejemplifica la profundidad de validación ahora esencial para los dispositivos médicos.

Este cambio señala una mayor supervisión regulatoria, desde la guía de ciberseguridad de la Administración de Alimentos y Medicamentos de los Estados Unidos hasta el Reglamento de Dispositivos Médicos de la Unión Europea, lo que obliga a los fabricantes de equipos originales del sector salud a contratar socios especializados dentro de la industria de pruebas de IoT para el soporte de cumplimiento durante todo el ciclo de vida.

Análisis Geográfico

América del Norte lideró con el 38,12% de los ingresos en 2025 a medida que las empresas adoptaron canalizaciones DevOps que integran las pruebas desde el diseño hasta la producción. La iniciativa SmartSA de San Antonio demuestra pilotos de nivel municipal donde cada sensor de poste de alumbrado debe superar las puertas de interoperabilidad y seguridad antes del despliegue en campo. El mercado de pruebas de IoT se beneficia de ecosistemas de certificación establecidos y clientes bien financiados en los sectores aeroespacial, automotriz y de automatización industrial.

Se prevé que Asia Pacífico registre la CAGR más rápida del 15,32%. La red troncal de 10 Gbps de Xiong'an en China y los pilotos de vehículo-carretera-nube de Pekín elevan la demanda de laboratorios de conformidad a gran escala. La Sociedad 5.0 de Japón y el fondo nacional de ciudades inteligentes de Corea del Sur de USD 101 millones están añadiendo miles de dispositivos que deben perfilarse bajo las reglas de telecomunicaciones y privacidad específicas de la región. El tamaño del mercado de pruebas de IoT en Asia Pacífico podría superar los USD 5.230 millones para 2031 a medida que los proveedores locales integren la automatización nativa en la nube.

Europa mantiene un sólido crecimiento anclado en su postura de prioridad normativa. Las cláusulas de ciberseguridad de la Directiva de Equipos de Radio exigen que laboratorios de terceros realicen pruebas de penetración antes del marcado CE. Los despliegues de contadores inteligentes alcanzaron el 60% para electricidad y el 45% para gas en 2023, impulsando un trabajo de validación sostenido para los proveedores de servicios públicos. Los operadores de telecomunicaciones nórdicos están abriendo laboratorios compartidos de IoT 5G, ejemplificados por las instalaciones de Telenor en Karlskrona que ofrecen a los fabricantes de dispositivos globales acceso de conexión directa a las redes suecas. Estos marcos garantizan que el mercado de pruebas de IoT en Europa siga siendo centrado en el cumplimiento y resiliente.

Panorama regulatorio

El cumplimiento en materia de ciberseguridad y privacidad está emergiendo como una puerta de acceso al mercado primaria para los productos conectados, ampliando el alcance obligatorio de las pruebas más allá de las verificaciones de RF y funcionales básicas hacia la garantía de software, la gestión de vulnerabilidades y la conformidad a nivel de sistema. En Europa, las disposiciones de ciberseguridad de la Directiva de Equipos de Radio referenciadas en el informe entran en vigor a partir de agosto de 2025 para los equipos de radio conectados a internet, ancladas en la serie EN 18031 que prescribe casos de prueba de protección de red, privacidad y prevención de fraude. La Ley de Resiliencia Cibernética de la UE (Reglamento 2024/2847) también introduce requisitos horizontales de ciberseguridad para productos con elementos digitales, con obligaciones de notificación de incidentes y vulnerabilidades que entran en vigor a partir del 11 de septiembre de 2026. Esto incrementa la necesidad de pruebas de seguridad y documentación listas para presentar evidencia en los componentes de dispositivo, aplicación y nube.

En Estados Unidos, las bases federales de ciberseguridad para dispositivos IoT continúan formalizándose a través de la guía del NIST que referencian los programas de adquisición y garantía. En junio de 2026, el NIST publicó el borrador público inicial de la SP 800-213r1 (período de comentarios abierto hasta el 24 de agosto de 2026), actualizando cómo se enmarcan los requisitos de ciberseguridad de los productos IoT para las agencias federales y sus proveedores. Esto también refuerza la demanda de métodos y artefactos de prueba de seguridad repetibles. El Reino Unido reforzó su postura mediante el Reglamento de Equipos de Radio (Enmienda) (Irlanda del Norte) de 2025 (en vigor desde el 16 de diciembre de 2025), alineando los requisitos esenciales de ciberseguridad para equipos de radio con las normas EN 18031-1/-2/-3, lo que aumenta el papel de los laboratorios de prueba acreditados y los conjuntos de pruebas armonizados en los flujos de trabajo de salida al mercado.

Análisis de la cadena de valor

La cadena de valor de las pruebas de IoT abarca a los fabricantes de dispositivos y módulos, los proveedores de chipsets de conectividad y pilas de protocolos, los fabricantes de equipos de prueba (RF, OTA, emulación de red y seguridad), los proveedores de herramientas de nube y DevOps, y los laboratorios de pruebas independientes y organismos de certificación. Los organismos de normalización y los ecosistemas de certificación configuran los planes de prueba y los criterios de aceptación, incluidos los marcos e indicadores de evaluación de la ITU-T e ISO/IEC, así como programas del sector como GCF que formalizan los pasos de certificación de productos finales. En enero de 2026, la ITU-T aprobó la Recomendación Q.4080, un marco para la prueba y el monitoreo de dispositivos y redes IoT, y ISO/IEC publicó la norma ISO/IEC 30187:2026 (mayo de 2026), que define indicadores de evaluación para sistemas IoT y ayuda a compradores y laboratorios a alinear la validación de rendimiento, fiabilidad y seguridad.

En el segmento intermedio, el diseño de soluciones y la integración combinan cada vez más bancos de prueba de gemelos digitales, automatización de CI/CD y granjas de dispositivos con capacidades inalámbricas y OTA especializadas para nuevas conectividades. Las asociaciones entre proveedores de instrumentación y especialistas del ecosistema aceleran la preparación de pruebas para normas emergentes, incluidas Anritsu y Bluetest (julio de 2025) en medición OTA para dispositivos IoT 5G RedCap, y Anritsu con Microwave Vision Group (agosto de 2025) en pruebas OTA para dispositivos IoT y móviles de redes no terrestres. En el segmento final, el cumplimiento y la certificación impulsan la demanda recurrente mediante servicios gestionados y organizaciones de prueba reconocidas, con laboratorios que traducen normas (por ejemplo, ETSI EN 303 645 y especificaciones de seguridad IoT asociadas) en flujos de trabajo repetibles de conformidad, interoperabilidad y pruebas de penetración necesarios para los ciclos de lanzamiento de los OEM en implementaciones industriales, automotrices y de edificios inteligentes.

Panorama Competitivo

El mercado de pruebas de IoT está moderadamente fragmentado. IBM, Keysight Technologies, HCL Technologies y Accenture encabezan el nivel global, con carteras diversificadas de pruebas de dispositivos, redes y aplicaciones. Keysight transformó el panorama en marzo de 2025 al adquirir Spirent Communications por USD 1.460 millones y luego desinvertir los activos de Ethernet y seguridad de Spirent a VIAVI Solutions por USD 410 millones para obtener la aprobación regulatoria. Esta maniobra consolida los activos de pruebas 5G, en la nube y automotrices bajo un mismo paraguas, acelerando la demanda de plataformas integradas.

Los proveedores ahora compiten en automatización impulsada por IA que reduce el tiempo de generación de escenarios. Rohde & Schwarz patentó un motor con reconocimiento de contexto que selecciona automáticamente los conjuntos de pruebas requeridos basándose en los patrones de tráfico detectados, apuntando hacia laboratorios de autooptimización. La validación de computación en el borde y la conformidad 5G RedCap son los espacios en blanco actuales donde los especialistas de nicho atraen valoraciones premium. Las empresas emergentes nativas en la nube ofrecen entornos en contenedores de pago por uso que resultan atractivos para las empresas emergentes y las pymes que no pueden financiar laboratorios de hardware dedicados. Es probable que continúen las adquisiciones a medida que los compradores buscan socios integrales capaces de atravesar las capas de dispositivos, redes, nube y aplicaciones dentro de la industria de pruebas de IoT.

Líderes de la Industria de Pruebas de IoT

Novacoast, Inc.

Keysight Technologies, Inc.

Praetorian Security, Inc.

Apica Systems

AFour Technologies Pvt. Ltd. (ACL Digital)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de etiquetado de seguridad y cumplimiento están creando un espacio en blanco para servicios de pruebas de seguridad gestionados y repetibles que agrupan evidencia, documentación y repruebas continuas a lo largo del ciclo de vida del producto. En abril de 2026, ioXt Alliance fue seleccionada como Administrador Principal del programa US Cyber Trust Mark, incorporando más dispositivos IoT de consumo a una evaluación de seguridad estructurada. Esto también genera demanda de artefactos de prueba estandarizados que los fabricantes pueden reutilizar entre modelos y versiones de firmware. La norma ISO/IEC 27404:2025 respalda aún más un enfoque orientado al etiquetado al definir un marco de etiquetado de ciberseguridad para productos IoT de consumo, lo que puede aumentar la necesidad de preparación de laboratorios, cobertura de pruebas de vulnerabilidad y documentación de conformidad en todas las regiones.

La interoperabilidad a escala también se está trasladando a los requisitos de adquisición e implementación, particularmente en edificios inteligentes y entornos comerciales donde los ecosistemas multiproveedor son comunes. En junio de 2026, la Connectivity Standards Alliance lanzó la Certificación de Seguridad de Productos 1.1, ampliando el alcance de la certificación de los dispositivos a sistemas IoT completos (incluidas aplicaciones, puertas de enlace y procesos remotos) con dos niveles de garantía. Esto amplía el alcance de pruebas abordable para los proveedores capaces de validar el comportamiento y la seguridad de extremo a extremo. Ese mismo mes, Silicon Labs demostró una red de validación Matter-over-Thread de 200 nodos en un entorno del mundo real, destacando la necesidad operativa de bancos de prueba a gran escala y realistas en cuanto al entorno que sometan a estrés las actualizaciones multidifusión, multisalto y a nivel de flota, en lugar de simples verificaciones funcionales de un solo dispositivo. Estos avances favorecen a los proveedores que pueden combinar pruebas de interoperabilidad de protocolos, garantía de seguridad del sistema y regresión automatizada en canalizaciones DevOps para flotas mixtas en implementaciones de IoT industrial, edificios inteligentes y telemática vehicular.

Desarrollos recientes del sector

- Marzo de 2026: Keysight Technologies se unió a la iniciativa de pruebas de seguridad NSS Labs AI Protection Systems (AIPS) como socio principal. Este movimiento amplía la capacidad de evaluación por terceros de los controles de seguridad relacionados con la IA utilizados en sistemas conectados y de borde, alineándose con la creciente demanda de pruebas de seguridad junto con la validación funcional y de red.

- Noviembre de 2025: Keysight Technologies informó que su Device Security Lab en Delft, Países Bajos, fue acreditado como Instalación de Evaluación de Seguridad de TI (ITSEF) bajo el Esquema de Certificación de Ciberseguridad de la UE sobre Criterios Comunes (EUCC). La acreditación refuerza el papel de Keysight en evaluaciones de dispositivos de mayor garantía y respalda a los clientes que construyen evidencia de conformidad para los requisitos europeos de ciberseguridad.

- Abril de 2024: Keysight Technologies añadió capacidades de prueba de criptografía poscuántica a la plataforma Keysight Inspector, incluidas pruebas para el algoritmo Dilithium. Esto amplió la cobertura de validación de seguridad para dispositivos conectados de ciclo de vida largo, donde la agilidad criptográfica se está convirtiendo en parte de la gestión de riesgos y la planificación de cumplimiento de los productos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de pruebas de IoT se define como los ingresos obtenidos de los servicios que validan y verifican dispositivos conectados, puertas de enlace, redes y el software de soporte, de modo que las soluciones IoT funcionen según lo previsto en condiciones reales.

Exclusiones del alcance: Esta dimensión excluye los costos de control de calidad internos que no se facturan como ingresos por pruebas, y también excluye la subcontratación general de TI que no es específica del trabajo de pruebas de IoT.

Descripción general de la segmentación

- Por Tipo de Servicio

- Profesional

- Gestionado

- Por Tipo de Prueba

- Pruebas Funcionales

- Pruebas de Rendimiento

- Pruebas de Red

- Pruebas de Compatibilidad

- Pruebas de Seguridad

- Pruebas de Usabilidad

- Por Aplicación

- Edificios Inteligentes y Automatización del Hogar

- Gestión de Redes Capilares

- Servicios Públicos Inteligentes (Energía / Agua)

- Telemática Vehicular y Vehículos Conectados

- Manufactura Inteligente / IoT Industrial (IIoT)

- Por Industria de Usuario Final

- Comercio Minorista

- Manufactura

- Salud

- Energía y Servicios Públicos

- TI y Telecomunicaciones

- Gobierno y Ciudades Inteligentes

- Transporte y Logística

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del modelo y alinear los términos comunes empleados en el trabajo de calidad y garantía de IoT. Consultamos fuentes públicas como la guía del NIST sobre seguridad IoT, material de la FCC y ETSI vinculado a las comunicaciones de dispositivos, resúmenes de normas ISO e IEC, e indicadores de la ITU y la OCDE sobre conectividad y adopción digital.

Para mantener el modelo fundamentado, también revisamos informes anuales de empresas, presentaciones a inversores y comunicados de prensa confiables para entender cómo se empaquetan las pruebas (gestionadas frente a profesionales) y dónde es más fuerte la demanda por sector. Se utilizó de forma selectiva una suscripción de pago que cubre datos financieros de empresas, junto con una base de datos de patentes independiente, para validar las tendencias de crecimiento y evitar omitir líneas de servicio clave. Estas fuentes son ilustrativas, y también se revisaron muchos otros documentos públicos para apoyar la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con proveedores de servicios de pruebas, integradores de sistemas, equipos de plataformas IoT y usuarios finales que contratan pruebas para productos conectados. Cubrimos señales de demanda en Asia-Pacífico, EMEA y América para poder contrastar los supuestos sobre adopción, precios e intensidad de pruebas con lo que los equipos realmente presupuestan y entregan.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 13% | Asia-Pacífico: 42% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 43% | EMEA: 31% |

| Actores más pequeños: 20% | Gerentes: 44% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo, donde el gasto general en software y garantía digital se filtró hasta las pruebas específicas de IoT mediante ratios de adopción e intensidad por sector y región, y luego se dividió en ingresos por servicios gestionados y profesionales. Para mantener los totales realistas, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como rangos de precio por contrato muestreados, señales de capacidad de entrega y consolidaciones a partir de un conjunto limitado de divulgaciones de ingresos de proveedores.

Las entradas clave incluyeron el crecimiento de dispositivos y conexiones IoT, el ritmo de implementación empresarial de productos conectados, la proporción de proyectos que requieren pruebas de seguridad e interoperabilidad, la frecuencia típica de ciclos de prueba tras actualizaciones de firmware, y las diferencias regionales en salarios y tarifas de facturación que modifican los precios de los servicios. Las previsiones se apoyaron en análisis de escenarios, en los que se variaron el crecimiento de dispositivos, la presión regulatoria y las tendencias de incidentes de seguridad, para luego validarse frente a las expectativas de expertos antes de finalizar la curva prospectiva. Cuando faltaban desgloses directos por proveedor, las brechas se resolvieron utilizando referencias de pares dentro del mismo tipo de servicio y ajustando por la combinación regional y sectorial para que el precio implícito se mantuviera coherente.

Validación de datos y ciclo de actualización

Los resultados se triangularon a través de múltiples señales, incluido el gasto en pruebas implícito por implementación de IoT activa, verificaciones de la combinación de tipos de servicio y comparaciones a nivel regional con los presupuestos de transformación digital. Cuando una cifra se salía de los rangos esperados, revisamos nuevamente los supuestos sobre adopción, precios o alcance del servicio y, cuando fue necesario, volvimos a contactar a los encuestados para confirmar si se había producido un cambio real en el mercado.

Antes de la aprobación final, el modelo pasa por una revisión de varios pasos en la que otro analista verifica fórmulas, coherencia de unidades y lógica interanual para detectar errores desde el principio. El informe se actualiza anualmente, y eventos materiales como cambios regulatorios importantes o cambios sustanciales en los requisitos de seguridad de IoT desencadenan actualizaciones provisionales. Justo antes de la entrega, se realiza una revisión final para que las cifras reflejen los datos disponibles más recientes.

Tamaño del mercado de pruebas de IoT de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas sobre pruebas de IoT pueden parecer muy dispares porque las empresas no siempre contabilizan los mismos servicios, períodos de tiempo o categorías de gasto de los compradores, incluso cuando la etiqueta del tema es idéntica. Las diferencias también surgen de cómo cada modelo trata la progresión de precios y con qué frecuencia se actualizan los supuestos a medida que cambian los volúmenes de dispositivos y las necesidades de seguridad.

El principal factor de discrepancia es si las herramientas de prueba y los ingresos más amplios por control de calidad de software se combinan en el total, mientras que Mordor Intelligence contabiliza únicamente los ingresos por servicios de pruebas de IoT vinculados a actividades de prueba definidas (por ejemplo, pruebas funcionales, de rendimiento, de red, de compatibilidad, de usabilidad y de seguridad), y luego valida los precios y la combinación mediante verificaciones primarias antes de fijar la base de 2026.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,42 mil millones de USD (2026) | |

| Rastreador de mercado global A | 2,15 mil millones de USD (2025) | Utiliza un año base anterior y a menudo reporta totales de estilo "precio de fábrica" que pueden subestimar los ingresos exclusivos de servicios cuando las pruebas gestionadas se agrupan bajo servicios de TI más amplios, lo que desplaza el gasto contabilizado fuera de las líneas de pruebas de IoT dedicadas. |

| Mesa de investigación del sector B | 2,18 mil millones de USD (2025) | Parte de un año base diferente y puede aplicar supuestos de expansión agresivos en un horizonte más largo, mientras que las diferencias en el alcance del servicio y la combinación regional pueden mantener los totales a corto plazo más bajos que un modelo anclado en los precios de contratación actuales y la intensidad de las pruebas. |

La tabla muestra que la selección del año y lo que se contabiliza como pruebas de IoT explican la mayor parte de la dispersión. Al mantener el alcance ligado a los servicios de pruebas de IoT facturados y contrastar el resultado con señales de adopción, precios y combinación de servicios, la cifra final se mantiene trazable a insumos que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pruebas de IoT?

El tamaño del mercado de pruebas de IoT es de USD 4.420 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de pruebas de IoT?

Se proyecta que registre una CAGR del 31,12%, alcanzando USD 17.130 millones para 2031.

¿Qué modelo de servicio se está expandiendo más rápido?

Se prevé que los servicios gestionados crezcan a una CAGR del 18,15% a medida que las empresas externalizan el trabajo de validación complejo.

¿Por qué las pruebas de seguridad están ganando impulso?

Los mandatos de ciberseguridad, como la Directiva de Equipos de Radio de la Unión Europea, exigen la conformidad obligatoria, impulsando una CAGR del 21,95% para las pruebas de seguridad.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se espera que Asia Pacífico avance a una CAGR del 15,32%, respaldada por programas de ciudades inteligentes a gran escala en China, Japón y Corea del Sur.

¿Cómo influirá el 5G en la demanda de pruebas de IoT?

El 5G y la computación en el borde introducen objetivos de latencia inferiores a 10 milisegundos, lo que obliga a invertir en bancos de pruebas avanzados que simulen la dinámica de red del mundo real.

Última actualización de la página el: