Tamaño y Participación del Mercado de Gestión de Dispositivos IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Dispositivos IoT por Mordor Intelligence

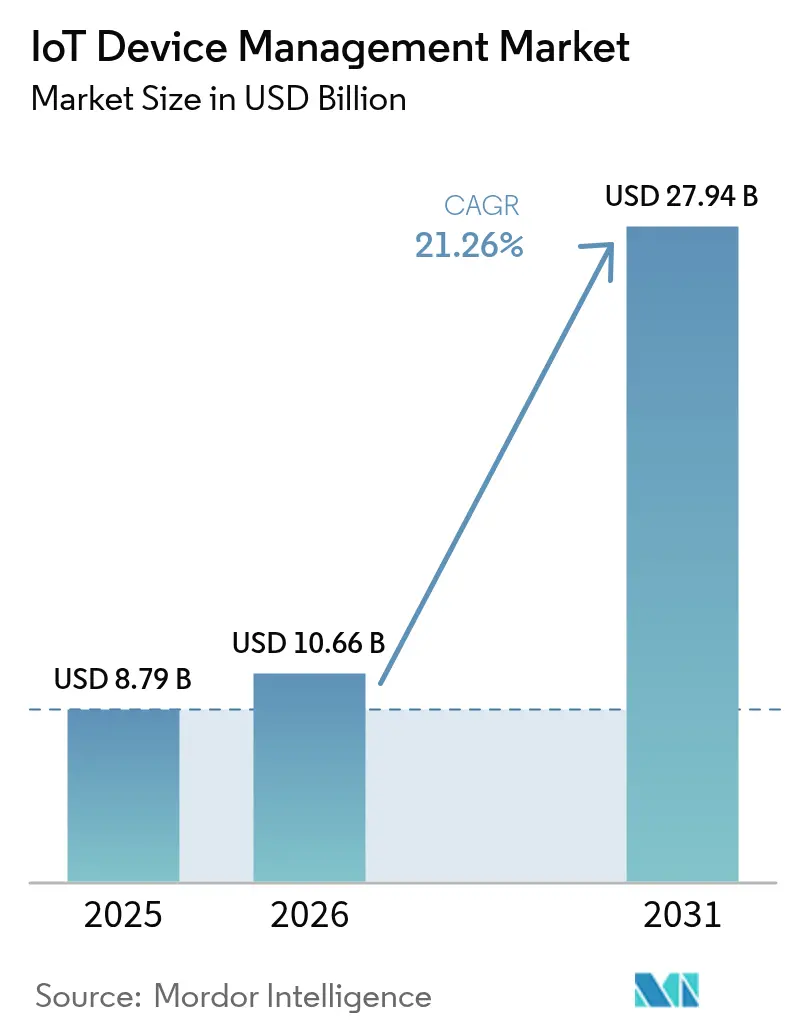

El tamaño del Mercado de Gestión de Dispositivos IoT fue valorado en USD 8,79 mil millones en 2025 y se estima que crecerá desde USD 10,66 mil millones en 2026 para alcanzar USD 27,94 mil millones para 2031, a una CAGR del 21,26% durante el período de pronóstico (2026-2031).

La expansión del parque de dispositivos, el despliegue de redes 5G y la maduración de las arquitecturas de computación en el borde están llevando a las empresas de enfoques reactivos de reparación ante fallos hacia una gestión del ciclo de vida predictiva y orquestada por inteligencia artificial. La seguridad integrada se ha convertido en un factor de compra decisivo a medida que los marcos regulatorios se endurecen y los volúmenes de ataques mensuales superan los 5.000. América del Norte lidera en implementaciones actuales, mientras que Asia Pacífico se escala más rápidamente a medida que los gobiernos financian programas de ciudades inteligentes y automatización industrial. La intensidad competitiva está aumentando a medida que los proveedores de nube a hiperescala, los especialistas industriales y las empresas emergentes nativas del borde convergen en plataformas unificadas de chip a nube.

Conclusiones Clave del Informe

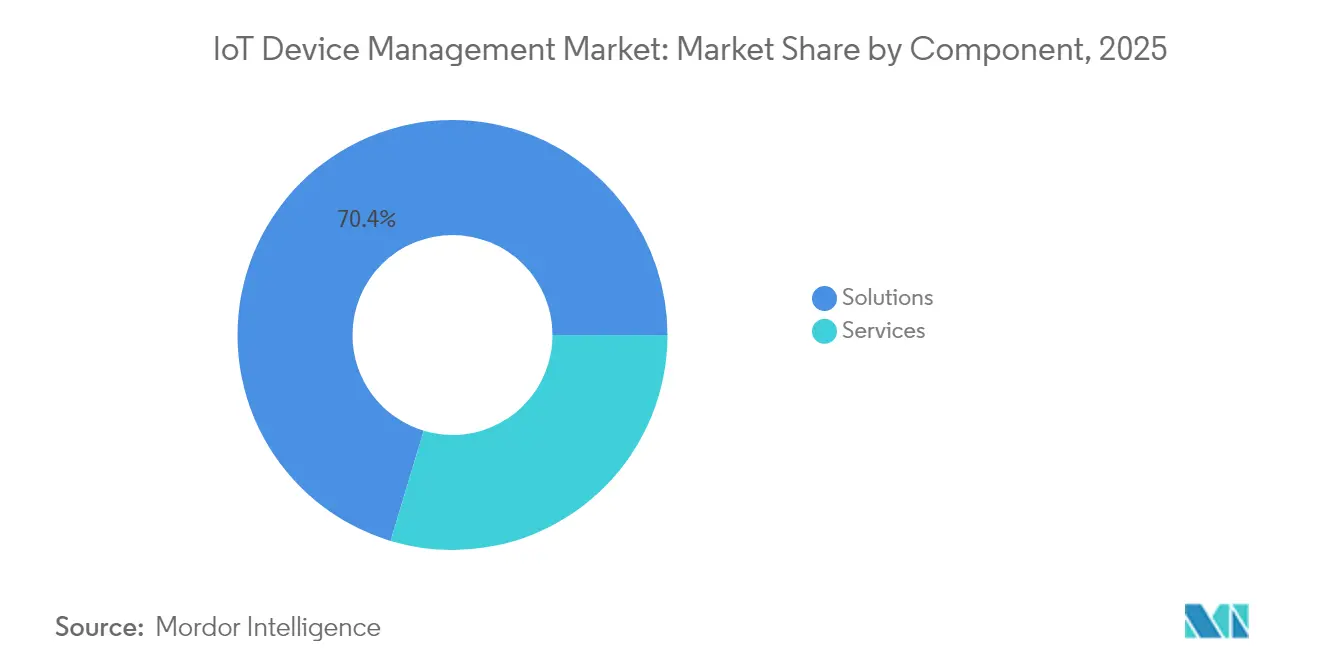

- Por componente, las Soluciones retuvieron el 70,35% de la participación en ingresos en 2025, mientras que los Servicios se están expandiendo a una CAGR del 22,10% hasta 2031.

- Por tipo de implementación, la Nube mantuvo el 67,85% de la participación del mercado de Gestión de Dispositivos IoT en 2025, aunque las arquitecturas nativas del borde avanzan a una CAGR del 26% hasta 2031.

- Por conectividad, las tecnologías Celulares representaron el 45,80% del tamaño del mercado de Gestión de Dispositivos IoT en 2025; los protocolos LPWAN son los de más rápido crecimiento con una CAGR del 23,70%.

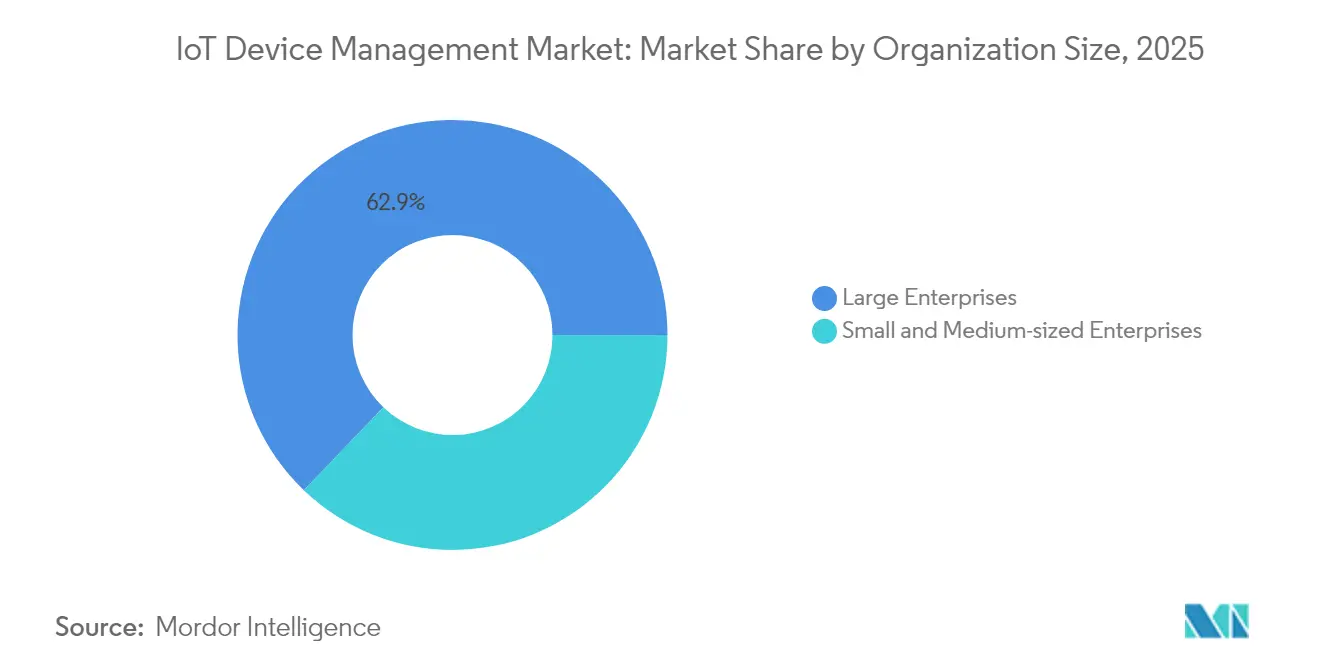

- Por tamaño de organización, las grandes empresas lideraron con una participación del 62,85% en 2025; las pymes están aumentando la adopción a una CAGR del 22% hasta 2031.

- Por vertical de usuario final, la Manufactura capturó el 24,35% de la participación en ingresos en 2025, mientras que se prevé que las Ciudades Inteligentes y la Seguridad Pública crezcan a una CAGR del 22,60%.

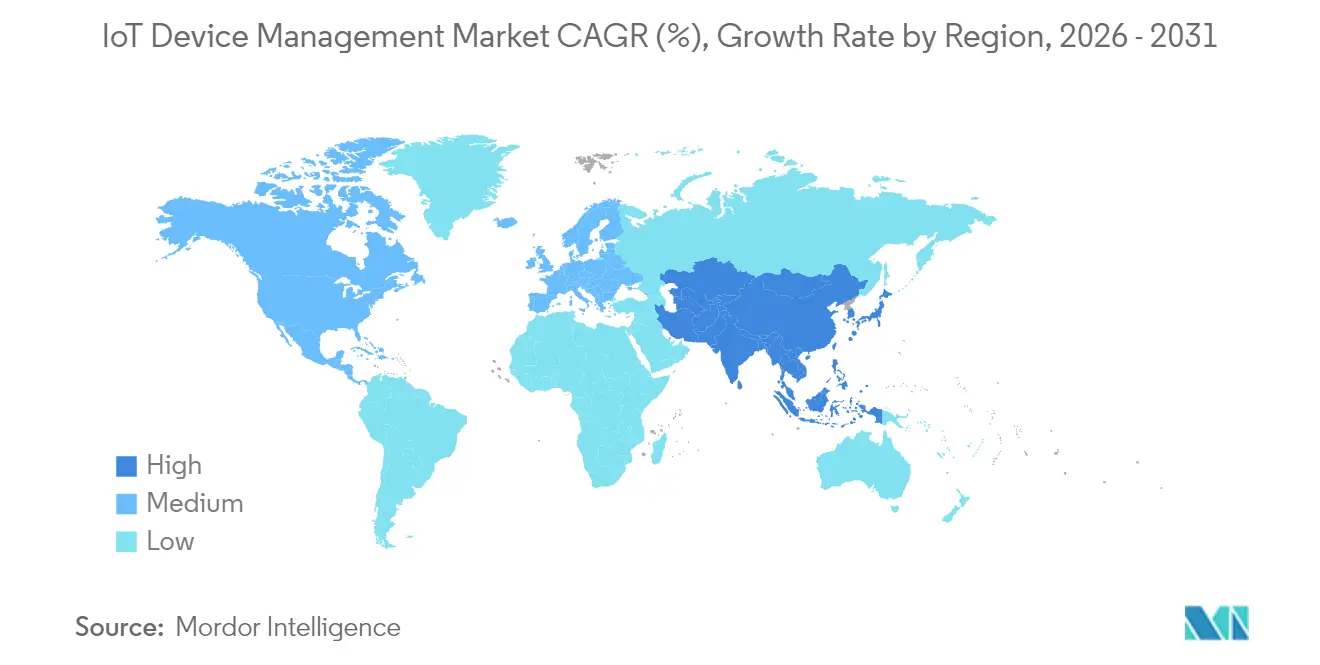

- Por geografía, América del Norte representó el 31,75% de la participación en ingresos en 2025, mientras que Asia Pacífico está en camino de expandirse a una CAGR del 24,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Dispositivos IoT

Análisis de Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Proliferación de puntos de conexión IoT | +4.20% | Global (APAC liderando) | Mediano plazo (2-4 años) |

| Mandatos de seguridad y cumplimiento normativo | +3.80% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Convergencia borde-nube | +3.10% | Global | Mediano plazo (2-4 años) |

| Despliegues de 5G y LPWAN | +2.90% | Núcleo APAC; desbordamiento hacia MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Puntos de Conexión IoT que Impulsa la Demanda de Gestión del Ciclo de Vida

El número de dispositivos conectados a nivel mundial superará los 75.000 millones de unidades para 2030, desbordando los modelos tradicionales de supervisión de TI y elevando la orquestación centralizada como un requisito a nivel directivo. Las plantas de fabricación despliegan actualmente miles de sensores heterogéneos que exigen aprovisionamiento automatizado, observabilidad continua y gestión de firmware por vía inalámbrica (OTA). Los equipos de ingeniería de plataformas están estandarizando plantillas de automatización y líneas base de seguridad con el fin de armonizar parques de múltiples proveedores y garantizar la auditabilidad en todas las jurisdicciones.

Mandatos Reforzados de Seguridad y Cumplimiento Normativo para Parques de Dispositivos

La Ley de Resiliencia Cibernética de la UE, promulgada en 2024, exige principios de diseño seguro desde el origen, listas de materiales de software y gestión continua de vulnerabilidades, con multas por incumplimiento de hasta EUR 15 millones. Las directivas paralelas en Estados Unidos y Japón, combinadas con un promedio de 5.200 ataques mensuales a los puntos de conexión IoT, están orientando a los compradores hacia plataformas que incorporan arquitecturas de confianza cero y detección de amenazas en tiempo real. Thales informa que el 55% de las organizaciones sitúa actualmente la seguridad IoT entre sus tres principales riesgos empresariales.

Transición Borde-Nube que Requiere OTA Unificado y Diagnósticos Remotos

Los casos de uso sensibles a la latencia, como la robótica colaborativa y los vehículos guiados autónomos, procesan datos localmente pero aún requieren la aplicación centralizada de políticas. Microsoft Azure IoT Edge permite ejecutar cargas de trabajo en contenedores en la capa del equipo, mientras sincroniza configuración, telemetría y actualizaciones OTA con la nube. Los parches "delta" compactos reducen el ancho de banda hasta en un 90%, prolongando la vida útil de las baterías en sensores remotos.

Despliegues de 5G y LPWAN que Habilitan Volúmenes de Conexión a Hiperescala

El segmentado de red 5G proporciona ancho de banda determinista y baja latencia para aplicaciones críticas, mientras que las variantes LPWAN como LoRaWAN y NB-IoT ofrecen alcance de área amplia y bajo consumo energético para la infraestructura de ciudades inteligentes. Cisco prevé que las comunicaciones masivas de tipo máquina representarán el 52% del tráfico 5G para 2030. LORIOT proyecta que los enlaces LPWAN no celulares superarán en número a las conexiones M2M heredadas 2G/3G para 2026, reforzando la necesidad de planos de gestión agnósticos al protocolo.

Análisis de Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Estándares de interoperabilidad fragmentados | -2.10% | Global | Mediano plazo (2-4 años) |

| Restricciones transfronterizas de soberanía de datos | -1.80% | UE-EE. UU.-APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Interoperabilidad Fragmentados

Aunque iniciativas como Matter y OPC UA promueven esquemas comunes, la ausencia de marcos universales en los dominios industrial, de consumo y municipal obliga a las empresas a gestionar múltiples portales de gestión de dispositivos. Un estudio de MDPI señala que el 67% de las implementaciones con múltiples proveedores aún dependen de API a medida, lo que incrementa los costos de integración y alarga el tiempo de obtención de valor[1]MDPI, "Desafíos en la Interoperabilidad IoT," mdpi.com.

Restricciones Transfronterizas de Soberanía de Datos

El RGPD, la Ley de Protección de Datos Personales Digitales de India y la Ley de Seguridad Cibernética de China imponen reglas de residencia que requieren pasarelas de borde o lagos de datos dentro de la región, lo que complica la visibilidad global del parque de dispositivos. Los fabricantes multinacionales deben implementar a menudo instancias segmentadas regionalmente de sus plataformas de gestión de dispositivos, elevando los gastos operativos y complicando los flujos de trabajo de firma de firmware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Maduración de la Plataforma Estimula la Adopción de Servicios

Las Soluciones mantuvieron una participación dominante del 70,35% en 2025, respaldada por módulos de seguridad, aprovisionamiento y analítica. El segmento está en camino de alcanzar una CAGR del 21,90% a medida que las empresas rediseñan activos heredados en marcos nativos de nube impulsados por políticas. Los módulos de gestión de seguridad son la subcategoría de mayor dinamismo, lo que refleja la presión normativa incesante. Los Servicios, con un 29,65%, están avanzando en términos de crecimiento (CAGR del 22,10%) a medida que las modernizaciones de activos heredados requieren integración de sistemas y gestión como servicio. Los servicios gestionados resuenan en las pymes que carecen de equipos de ingeniería propios, mientras que los servicios profesionales impulsan despliegues complejos en múltiples plantas. La convergencia de ambos componentes señala la comoditización a nivel de plataforma central y desplaza la diferenciación hacia aceleradores verticales y copilotos de inteligencia artificial.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Implementación: Las Arquitecturas Nativas del Borde Ganan Participación

La Nube sigue dominando con una participación del 67,85% en 2025, pero las cargas de trabajo críticas en cuanto a latencia están impulsando el cómputo hacia plantas de fabricación, subestaciones de servicios públicos y armarios de borde vial. Se prevé que las implementaciones nativas del borde registren una CAGR del 26%, impulsadas por nodos MEC 5G y pasarelas equipadas con GPU. Los planos híbridos combinan la escalabilidad global de la nube con el control local determinista, garantizando la gobernanza de firmware y la detección de anomalías incluso durante interrupciones del enlace de retorno. La inferencia de inteligencia artificial en el borde reduce el tráfico de datos brutos de retorno hasta en un 75%, reduciendo la huella de carbono y disminuyendo las tarifas de operadoras. Los proveedores están incorporando tiempos de ejecución compatibles con Kubernetes, habilitando canales de integración y entrega continua (CI/CD) de estilo DevOps para firmware OTA y actualizaciones de contenedores.

Por Tecnología de Conectividad: El Impulso de LPWAN se Acelera

Los enlaces celulares (2G/4G/5G) constituyeron el 45,80% de todos los puntos de conexión gestionados en 2025, beneficiándose de una cobertura global y garantías de nivel de servicio. Sin embargo, las alternativas LPWAN LoRaWAN, NB-IoT y Sigfox son el grupo de más rápido crecimiento con una CAGR del 23,70%, ya que ofrecen alcance de varios kilómetros, vida útil de batería de varios años y módulos por menos de USD 1. La adquisición de Senet por parte de Netmore en febrero de 2025 duplicó su cobertura LoRa en América del Norte, señalando una consolidación hacia redes LoRaWAN públicas de cobertura nacional. Las plataformas de gestión de dispositivos deben ahora seleccionar automáticamente los portadores óptimos en función del perfil de consumo energético, la carga útil de datos y la tarifa.

Por Tamaño de Organización: La Democratización se Extiende a las Pymes

Aunque las grandes empresas mantuvieron el 62,85% de los ingresos de 2025, las pequeñas y medianas empresas se están acelerando a una CAGR del 22%. Los paneles de orquestación de bajo código, los complementos de seguridad por suscripción y los módulos LTE-M precertificados están reduciendo las barreras de entrada. Más del 40% de las empresas con ingresos inferiores a USD 50 millones citan la escasez de competencias como su principal obstáculo; los servicios gestionados llave en mano y las plantillas de autoservicio mitigan esa restricción. El cambio amplía el total de unidades del mercado potencial y anima a los proveedores a escalonar los modelos de precios según el tamaño del parque y los niveles de acuerdo de nivel de servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Usuario Final: Las Inversiones en Ciudades Inteligentes Superan a la Industria 4.0

La Manufactura lideró con una participación del 24,35% en 2025, reflejando décadas de modernización de SCADA y PLC. Sin embargo, los presupuestos de digitalización municipal están impulsando una CAGR del 22,60% en Ciudades Inteligentes y Seguridad Pública, a medida que los urbanistas despliegan iluminación adaptativa, telemetría de gestión de residuos y redes de videovigilancia con visión artificial. El transporte, la salud y la energía siguen siendo adoptantes sólidos, ya que cada sector combate el riesgo de tiempo de inactividad y las auditorías regulatorias. La agricultura está emergiendo: los pilotos de agricultura de precisión que utilizan sensores de suelo LoRaWAN redujeron el consumo de agua un 18% en los ensayos de campo de 2024 realizados en el Valle Central de California.

Análisis Geográfico

América del Norte capturó el 31,75% de los ingresos en 2025, aprovechando los maduros ecosistemas de nube y la adopción temprana en los sectores aeroespacial, automotriz y de salud. La financiación federal para la resiliencia de la red inteligente y la Estrategia Nacional de Ciberseguridad estimulan aún más las actualizaciones de plataformas. Asia Pacífico es el principal motor de crecimiento, expandiéndose a una CAGR del 24,10% a medida que los gobiernos subvencionan la automatización de fábricas y los despliegues de ciudades inteligentes. IDC proyecta 38.900 millones de dispositivos conectados en la región para 2030, sustentados por despliegues generalizados de 5G autónomo que simplifican el aprovisionamiento de SIM.

China domina los volúmenes absolutos, aunque India e Indonesia registran un crecimiento de dos dígitos a medida que las operadoras activan redes NB-IoT en los corredores industriales. Los fabricantes de equipos originales japoneses y surcoreanos están incorporando módulos eSIM/iSIM para facilitar la intermediación de conectividad posventa, impulsando la demanda regional de consolas de gestión independientes de la operadora. Europa mantiene una participación sustancial debido al RGPD y a la Ley de Resiliencia Cibernética, que obligan a aplicar regímenes rigurosos de parcheo de vulnerabilidades. Estos mandatos favorecen a los proveedores que ofrecen mapeo de dependencias y canales OTA verificables criptográficamente.

Las regiones emergentes de Oriente Medio y África están saltando directamente de M2M heredado a la adopción de LoRaWAN aumentado por satélite para la telemetría de campos petrolíferos y la medición remota de servicios públicos. La curva de adopción de América del Sur está ligada a la liberalización del espectro y a los programas de modernización de servicios públicos, con Brasil pilotando proyectos de infraestructura de medición avanzada (AMI) que cubren seis millones de medidores inteligentes. En todas las geografías, los requisitos de nube soberana están impulsando los planos de control localizados, fomentando asociaciones entre los grandes proveedores de nube globales y los operadores de centros de datos locales.

Panorama regulatorio

Las implementaciones de gestión de dispositivos IoT están cada vez más determinadas por normas horizontales de ciberseguridad y programas de etiquetado que exigen controles demostrables de seguridad desde el diseño en los procesos de incorporación, identidad, actualizaciones y gestión de vulnerabilidades. En la Unión Europea, la Ley de Resiliencia Cibernética (Reglamento (UE) 2024/2847) entró en vigor el 10 de diciembre de 2024, estableciendo requisitos básicos para productos con elementos digitales; sus obligaciones de notificación de vulnerabilidades e incidentes comienzan el 11 de septiembre de 2026, lo que impulsa a proveedores y propietarios de dispositivos hacia una gestión continua de vulnerabilidades y canales de parcheo OTA auditables.

En Estados Unidos, la norma de Etiquetado de Ciberseguridad de la FCC para Internet de las Cosas entró en vigor el 29 de agosto de 2024, y ioXt Alliance fue seleccionada como Administrador Principal del programa U.S. Cyber Trust Mark, con vigencia a partir del 13 de abril de 2026, reforzando las prácticas de etiquetado de seguridad y aseguramiento para productos conectados. Los organismos de normalización también están proporcionando puntos de referencia de cumplimiento utilizados en compras y aseguramiento, incluyendo la norma ISO/IEC 27404:2025 (publicada en octubre de 2025) sobre etiquetado de ciberseguridad para IoT de consumo y el NIST IR 8259 Rev. 1 (finalizado en abril de 2026), que describe las actividades fundamentales de ciberseguridad IoT para fabricantes y que se traducen en requisitos a nivel de flota de dispositivos, como la acreditación segura, la gobernanza de actualizaciones y los flujos de respuesta ante vulnerabilidades.

Análisis de la cadena de valor

La cadena de valor de la gestión de dispositivos IoT abarca proveedores de silicio y módulos, fabricantes de dispositivos OEM/ODM, proveedores de conectividad, infraestructura de nube y de borde, proveedores de plataformas de gestión de dispositivos, y especialistas en seguridad e identidad que permiten la confianza de dispositivos a gran escala. Las asociaciones muestran cómo se están agrupando las capacidades: T-Mobile, Thales y SIMPL IoT lanzaron un enfoque de conectividad basado en eSIM alineado con GSMA SGP.22/32 (marzo de 2025), mientras que Peridio y Keyfactor se asociaron para automatizar la gestión del ciclo de vida de certificados junto con las actualizaciones de firmware (marzo de 2025), estrechando el vínculo entre la identidad del dispositivo y las operaciones OTA.

Aguas abajo, la entrega de soluciones depende cada vez más de integradores y proveedores de servicios gestionados para operativizar la incorporación de flotas, la observabilidad y el cumplimiento en entornos heterogéneos. Colaboraciones como Cumulocity con Device Authority (marzo de 2025) y CyberArk con Device Authority y Microsoft (marzo de 2025) muestran que la capa de seguridad se está convirtiendo en una dependencia central de la gestión de dispositivos, integrando la autenticación, los controles de acceso privilegiado y la aplicación de políticas en el plano de gestión. Para los ecosistemas de consumo y hogar inteligente, DigiCert y Panasonic Industry Europe alinearon Device Trust Manager con PAN-MaX para acelerar los flujos de certificación Matter (mayo de 2025), lo que indica que los servicios de certificación y confianza se están incorporando al ciclo de vida de la gestión de dispositivos como parte de la comercialización y el escalado.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, aunque la consolidación está en marcha. El Cuadrante Mágico 2024 de Gartner sitúa a AWS, Microsoft e IBM en el cuadrante de Líderes, extendiendo cada uno la gestión de dispositivos con inteligencia artificial nativa y capacidades de gemelo digital. La adquisición de Memfault por parte de Nordic Semiconductor por USD 165 millones en junio de 2025 creó el primer proveedor de silicio que ofrece una plataforma integrada de ciclo de vida de chip a nube, presionando a los rivales de MCU para emular una integración vertical similar[3]Nordic Semiconductor, "Nordic adquiere Memfault," nordicsemi.com.

La diferenciación está pasando de la orquestación de conectividad básica hacia OTA seguro, remediación de anomalías basada en inteligencia artificial y aceleradores verticales. PTC aprovecha su plataforma ThingWorx, junto con Microsoft Azure, para ofrecer kits industriales listos para usar optimizados para mejoras de la eficiencia general de los equipos (OEE)[4]PTC, "ThingWorx y Azure Fortalecen el IoT Industrial," ptc.com. Aeris Communications introdujo IoT Watchtower en febrero de 2025, combinando conectividad celular con detección de intrusiones basada en agentes en el dispositivo, dirigida a fabricantes de equipos originales que requieren cumplimiento NIST desde el primer momento.

Los especialistas nativos del borde como EdgeIQ promueven la orquestación de "flujo de trabajo como código" que trata los dispositivos como objetos de software de primera clase, ofreciendo control de acceso basado en roles de grano grueso y motores de reglas orientados a eventos. Los grandes fabricantes de hardware Advantech y Huawei Technologies incorporan tiempos de ejecución Kubernetes ligeros en las pasarelas, habilitando canales de integración y entrega continua (CICD) de estilo DevOps dentro de entornos de tecnología operativa heredada. La narrativa competitiva gira ahora en torno a quién puede ofrecer una gobernanza fluida e impulsada por políticas en conjuntos de chips, redes y zonas regulatorias heterogéneos.

Líderes de la Industria de Gestión de Dispositivos IoT

Microsoft

Smith Micro Software

Advantech

Bosch.IO

IBM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La incorporación impulsada por la seguridad y la configuración estandarizada están creando espacio en blanco para plataformas que pueden hacer que la identidad del dispositivo, el aprovisionamiento seguro y la gobernanza OTA sean repetibles en flotas multiproveedor y entornos OT. La norma IEC 62541-21:2026 (publicada en enero de 2026) añade requisitos de configuración de seguridad para la incorporación de dispositivos dentro de OPC UA, brindando a los compradores industriales una base más clara y normalizada para solicitar controles de incorporación y ciclo de vida interoperables en lugar de integraciones a medida.

Otra oportunidad reside en la gestión de puntos terminales con recursos limitados y heterogéneos mediante flujos de trabajo de actualización y confianza de nivel empresarial, donde los microcontroladores y las flotas mixtas de RTOS/Linux históricamente han quedado a la zaga en gobernanza OTA y evidencia de cumplimiento. Northern.tech amplió Mender para admitir microcontroladores en actualizaciones OTA seguras (mayo de 2026), lo que señala una inversión de proveedores en la gestión de actualizaciones para dispositivos con recursos limitados dentro de equipos industriales e infraestructura inteligente. Las interfaces de plataforma también están evolucionando hacia operaciones habilitadas por agentes, con Digi International integrando un agente de IA (DANI) en Digi Remote Manager (junio de 2026) y Kajeet lanzando SentinelOS como una capa operativa lista para agentes (junio de 2026), ampliando los casos de uso abordables para la gestión de dispositivos hacia diagnósticos automatizados, ejecución de flujos de trabajo y soporte para la toma de decisiones operativas a través de API y patrones de integración modernos.

Desarrollos recientes del sector

- Abril de 2026: Microsoft renovó la vista previa pública de Azure IoT Hub y Azure Device Registry, fortaleciendo la identidad estandarizada de dispositivos y mejorando los flujos de trabajo de gestión en el portal de Azure. La actualización también amplió el soporte del SDK de IoT Hub y del Servicio de Aprovisionamiento de Dispositivos, incluida la renovación de certificados iniciada por el dispositivo, alineando la gestión de dispositivos con operaciones de confianza X.509 más automatizadas a gran escala.

- Junio de 2025: Nordic Semiconductor adquirió Memfault, creando una pila de ciclo de vida más integrada de chip a nube que vincula los dispositivos embebidos con la observabilidad de flotas y la gestión de firmware. El acuerdo acercó a los proveedores de silicio a controlar las operaciones de dispositivos posteriores a la implementación, aumentando la presión competitiva sobre las plataformas independientes y los ecosistemas de MCU para integrar análisis de fallos, OTA y diagnósticos.

- Diciembre de 2024: Trasna adquirió IoTerop, añadiendo capacidades de gestión de dispositivos basadas en estándares y experiencia en torno a protocolos IoT abiertos. La medida respaldó una mayor interoperabilidad y herramientas de ciclo de vida en flotas de dispositivos heterogéneas, particularmente donde los compradores prefieren la alineación con estándares en lugar de API a medida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca el software y los servicios utilizados para incorporar, configurar, supervisar, actualizar y proteger los puntos terminales IoT conectados a lo largo de su ciclo de vida, incluidas las herramientas que ayudan a mantener saludables las flotas de dispositivos después de su implementación.

Exclusiones de alcance: excluimos los servicios generales de conectividad IoT y las tarifas de infraestructura en la nube no relacionadas cuando no se venden como parte del trabajo de gestión de dispositivos.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Gestión de Seguridad

- Aprovisionamiento e Incorporación de Dispositivos

- Actualizaciones de Firmware y Software OTA

- Supervisión y Diagnósticos Remotos

- Gestión de Datos y Analítica

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Tipo de Implementación

- Nube

- En Premisas

- Híbrido

- Nativo del Borde

- Por Tecnología de Conectividad

- Celular (2G/3G/4G/5G)

- LPWAN (NB-IoT, LoRaWAN, Sigfox)

- Wi-Fi/Bluetooth

- Satélite y Otros

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Vertical de Usuario Final

- Manufactura

- Transporte y Logística

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Ciudades Inteligentes y Seguridad Pública

- Agricultura

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el marco del mercado y recopilar señales medibles que puedan verificarse nuevamente durante las entrevistas. Hicimos referencia a tipos de fuentes públicas como los indicadores de la UIT sobre el crecimiento de dispositivos conectados, las estadísticas de la economía digital de la OCDE, las publicaciones del NIST sobre prácticas de ciberseguridad IoT, la información de la FCC sobre espectro y autorización de dispositivos, y los materiales de la Comisión Europea sobre resiliencia cibernética y requisitos de seguridad de dispositivos.

También revisamos informes anuales de empresas y presentaciones para inversores, documentación de productos, casos de estudio de clientes, prensa tecnológica de renombre y sitios web de asociaciones que rastrean la adopción de IoT en industrias como manufactura, servicios públicos y transporte. Las suscripciones de pago se utilizaron solo cuando fue necesario para obtener datos financieros estandarizados de empresas, anuncios de contratos y búsquedas de patentes que ayudan a verificar quién vende funciones de gestión de dispositivos y cómo están cambiando las carteras. Las fuentes de investigación documental mencionadas aquí son ilustrativas, y se utilizaron referencias adicionales para recopilar datos, validar supuestos y aclarar dudas.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar por qué pagan realmente los compradores y qué se cuenta como gestión de dispositivos frente al gasto adyacente en plataformas IoT o conectividad. Hablamos con propietarios de soluciones, socios de entrega, equipos de programas empresariales de IoT e implementadores del canal en APAC, EMEA y América, de modo que el modelo refleje las diferencias en densidad de dispositivos, necesidades de seguridad y preferencias de implementación.

Las aportaciones de estas conversaciones se utilizaron para confirmar las tasas de adopción de servicios, las estructuras de precios habituales (por dispositivo, por sitio o por nivel) y el ritmo al que las flotas de dispositivos se expanden después de que los pilotos pasan a producción.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 18% | APAC: 41% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 27% | EMEA: 34% |

| Actores más pequeños: 20% | Gerentes: 55% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde el crecimiento de los puntos terminales IoT y las señales de adopción empresarial se utilizan para reconstruir el conjunto de gasto abordable para las operaciones del ciclo de vida de los dispositivos, y luego se filtra según la frecuencia con la que se utiliza la gestión centralizada para esas flotas. El total se corrobora posteriormente con comprobaciones selectivas de abajo hacia arriba, como el precio de muestra por dispositivo gestionado, los recuentos típicos de dispositivos por caso de uso y la exposición de ingresos de los proveedores a las funciones de gestión de dispositivos.

Algunas variables influyen sustancialmente en el modelo, incluyendo la base instalada de puntos terminales IoT gestionados, la proporción de implementaciones que requieren aprovisionamiento seguro y actualizaciones remotas de firmware, las preferencias de implementación en la nube frente a las locales, la combinación entre suscripciones de software e implementaciones lideradas por servicios, y la duración promedio de los contratos de servicios gestionados. Cuando las divulgaciones de los proveedores no separan la gestión de dispositivos de otras ofertas cercanas, la división se estima mediante el mapeo de productos, las descripciones del alcance de los servicios y las proporciones de asignación derivadas de entrevistas, y luego se vuelve a verificar frente a los patrones de crecimiento de segmentos reportados.

Para el pronóstico, se utiliza un análisis de escenarios de modo que las curvas de adopción puedan ajustarse en función del impulso normativo en materia de seguridad, los ciclos de gasto empresarial y el ritmo de las expansiones de IoT industrial. Los supuestos se ajustan utilizando rangos de consenso derivados de la retroalimentación de las entrevistas, y el crecimiento a corto plazo se verifica frente a las implementaciones a gran escala anunciadas y los planes de expansión de flotas de dispositivos compartidos por los compradores.

Validación de datos y ciclo de actualización

Los resultados se validan mediante varias comprobaciones que buscan discrepancias entre los totales del modelo y las señales de mercado independientes, como el impulso de envíos de dispositivos, la actividad de programas empresariales de IoT y los patrones de ingresos por suscripción reportados por los proveedores. Las variaciones importantes desencadenan llamadas de seguimiento y una segunda revisión de los supuestos sobre precios, adopción de servicios y combinación regional, y el conjunto de datos es revisado luego por otro analista antes de su aprobación final.

El informe se actualiza en un ciclo anual, con actualizaciones intermedias añadidas cuando se producen eventos importantes, como cambios normativos relevantes, cambios significativos de producto o movimientos de precios visibles en las estructuras contractuales comunes. Antes de la entrega, se completa una revisión final para que las cifras reflejen la información pública más reciente y las aportaciones confirmadas de las entrevistas.

Tamaño del mercado de gestión de dispositivos IoT de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la gestión de dispositivos IoT pueden parecer muy dispares porque el mismo presupuesto del comprador se etiqueta de forma diferente en cada estudio. Las diferencias suelen originarse en lo que se incluye dentro de la gestión de dispositivos, en qué año se toma como punto de partida y en si los precios están vinculados a los puntos terminales gestionados o a paquetes de software IoT más amplios.

Algunas estimaciones incorporan capas de plataforma IoT más amplias, como la habilitación de aplicaciones, la gestión de conectividad y la analítica, que se sitúan junto a la gestión de dispositivos en las implementaciones empresariales. En Mordor Intelligence, el valor se contabiliza únicamente para las funciones de registro, supervisión, seguridad, configuración y actualización de dispositivos (además de los servicios profesionales y gestionados relacionados), y los ingresos de plataformas adyacentes se excluyen para evitar el doble conteo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,66 mil millones de USD (2026) | |

| Publicación del sector A | 3,54 mil millones de USD (2023) | Utiliza un año base anterior y parece aplicar una visión de alcance de pago más estrecha que hace hincapié en los módulos de supervisión y seguridad de dispositivos, lo que puede subestimar las implementaciones con alto componente de servicios y los contratos gestionados de varios años. |

| Informe de consultoría B | 2,20 mil millones de USD (2022) | Ancla la estimación a un año inicial más pequeño y puede tratar la gestión de dispositivos principalmente como licencias de software, lo que puede omitir la implementación y los servicios gestionados que los compradores suelen incluir dentro del programa de ciclo de vida del dispositivo. |

La tabla muestra que la mayor parte de la dispersión se explica por las decisiones de alcance y la selección del año base, seguidas de cómo se anualizan las tarifas recurrentes para el precio por dispositivo. Al mantener visibles y fáciles de verificar variables como la base de puntos terminales gestionados, la combinación de software frente a servicios y la preferencia de implementación, la cifra final se mantiene rastreable y práctica para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Gestión de Dispositivos IoT?

El mercado se sitúa en USD 10,66 mil millones en 2026 y se prevé que crezca hasta USD 27,94 mil millones para 2031.

¿Qué región está creciendo más rápido en soluciones de gestión de dispositivos IoT?

Asia Pacífico está en camino de expandirse a una CAGR del 24,10% hasta 2031, impulsada por la financiación de ciudades inteligentes y los despliegues de automatización industrial.

¿Por qué están ganando terreno las implementaciones nativas del borde?

Las aplicaciones sensibles a la latencia y las normas de soberanía de datos en premisas están impulsando el cómputo más cerca de los dispositivos, lo que resulta en una CAGR del 26% para las arquitecturas nativas del borde.

¿Cómo están afectando las regulaciones de seguridad a la demanda de plataformas?

Marcos como la Ley de Resiliencia Cibernética de la UE exigen una gestión continua de vulnerabilidades y sanciones de hasta EUR 15 millones, lo que lleva a las empresas a preferir plataformas con características de seguridad de confianza cero integradas.

¿Qué tecnología de conectividad está creciendo más rápido?

Los protocolos LPWAN, en particular LoRaWAN y NB-IoT, están creciendo a una CAGR del 23,70% debido a su perfil de largo alcance y bajo consumo energético, adecuado para sensores de ciudades inteligentes e industriales.

¿Qué movimientos estratégicos están redefiniendo el panorama competitivo?

La adquisición de Memfault por parte de Nordic Semiconductor, la compra de Senet por parte de Netmore y el lanzamiento de IoT Watchtower por parte de Aeris Communications ejemplifican la consolidación hacia plataformas integradas y seguras de chip a nube.

Última actualización de la página el: