Tamaño y participación del mercado de Narrowband IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de Narrowband IoT por Mordor Intelligence

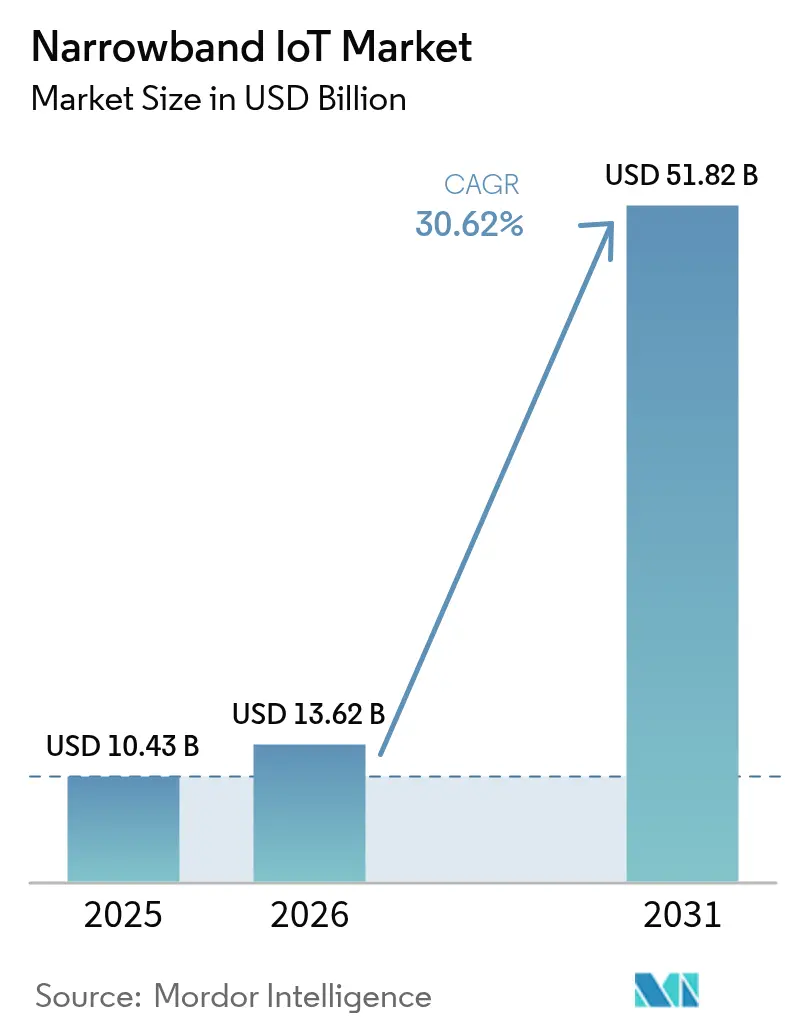

El tamaño del mercado de Narrowband IoT en 2026 se estima en USD 13,62 mil millones, creciendo desde el valor de 2025 de USD 10,43 mil millones con proyecciones para 2031 que muestran USD 51,82 mil millones, creciendo a una CAGR del 30,62% entre 2026 y 2031.

Este crecimiento refleja la convergencia de la demanda de dispositivos de consumo ultrabajo de energía, la infraestructura inteligente ordenada por los gobiernos y el uso estratégico de enlaces satelitales que amplían la cobertura más allá de las huellas terrestres. Los operadores priorizan las eficiencias espectrales de banda de guarda y las rutas de migración a 5G NR-RedCap que protegen las inversiones a largo plazo mientras amplían las carteras de servicios. La fragmentación técnica entre los principales proveedores de infraestructura sigue siendo un obstáculo, sin embargo, la caída de los precios de los módulos y las duraciones de batería que se aproximan a los 10 años continúan desbloqueando aplicaciones de alto volumen en servicios públicos, logística y agricultura. El mercado de NB-IoT está, por lo tanto, avanzando desde implementaciones centradas en la red hacia una escala impulsada por dispositivos a medida que los ASP de módulos caen por debajo de USD 3,00.

Conclusiones clave del informe

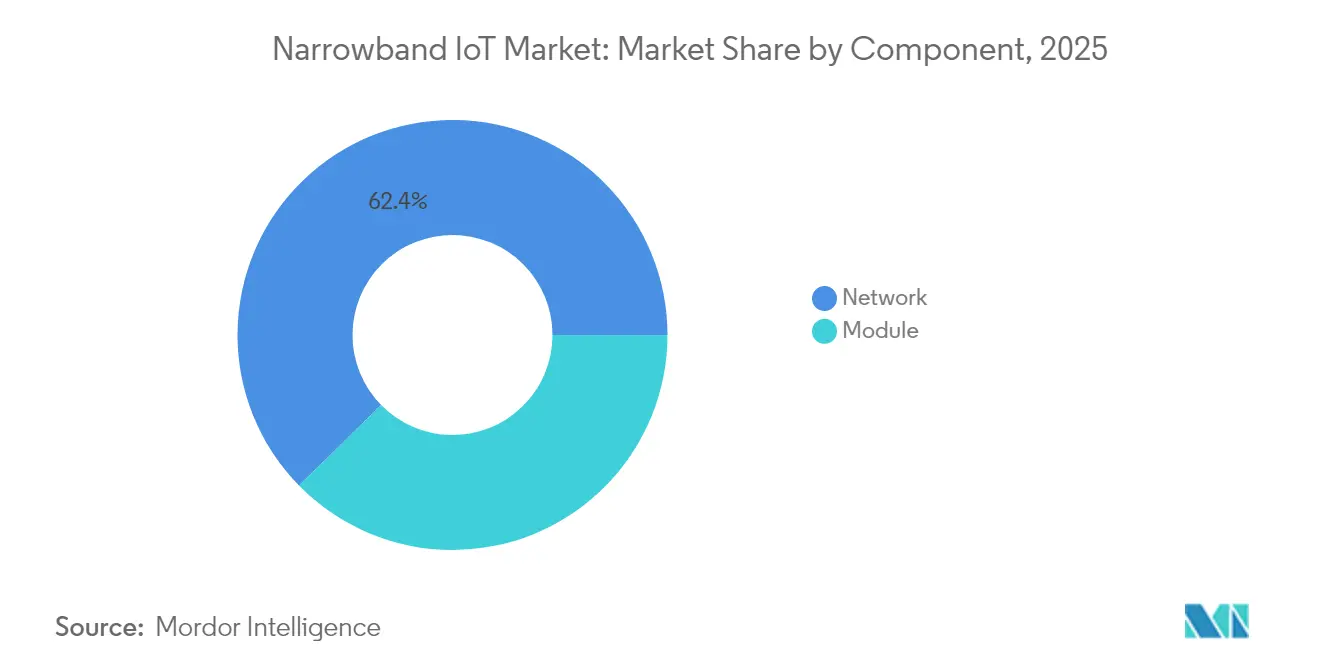

- Por componente, la infraestructura de red lideró con una participación de ingresos del 62,35% en 2025, mientras que los módulos están previstos para crecer a una CAGR del 32,55% hasta 2031.

- Por despliegue, las configuraciones independientes mantuvieron el 46,65% de la participación del mercado de NB-IoT en 2025; las soluciones de banda de guarda están en camino de alcanzar una CAGR del 34,10% hasta 2031.

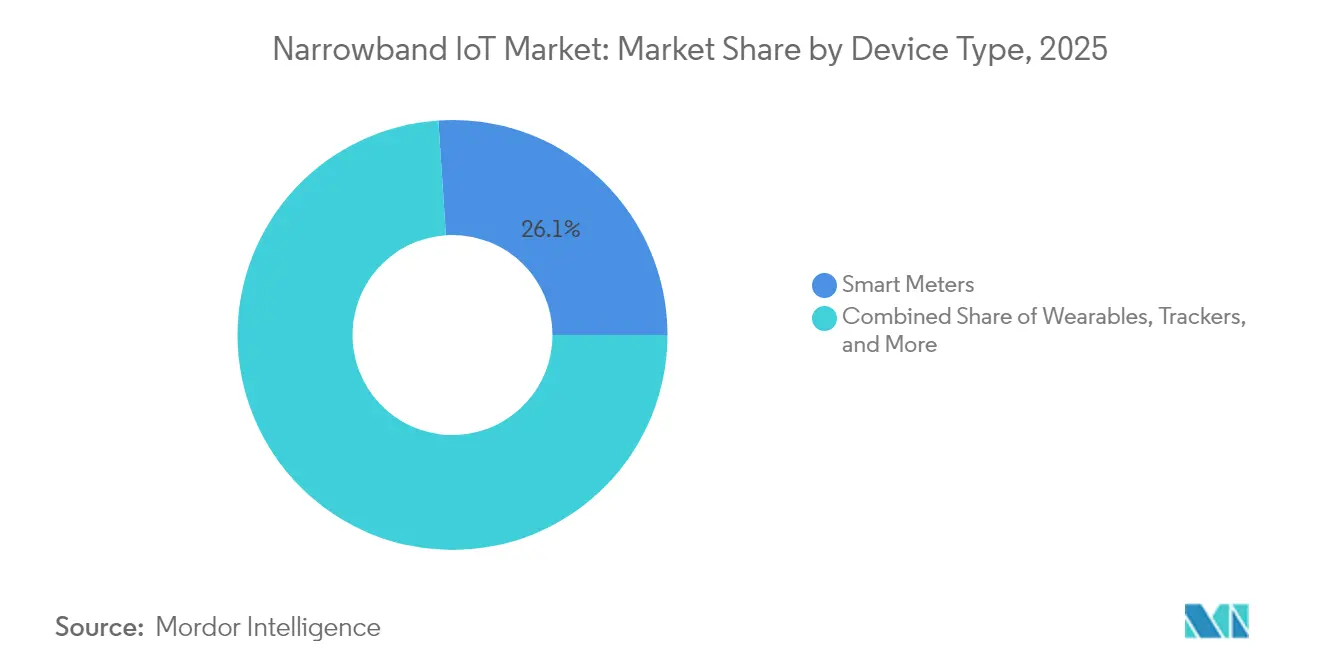

- Por tipo de dispositivo, los medidores inteligentes representaron el 26,05% del tamaño del mercado de NB-IoT en 2025, y se prevé que los rastreadores se expandan a una CAGR del 32,12% hasta 2031.

- Por aplicación, energía y servicios públicos capturaron el 28,25% de los ingresos en 2025, mientras que agricultura y ganadería están posicionadas para alcanzar una CAGR del 32,40% hasta 2031.

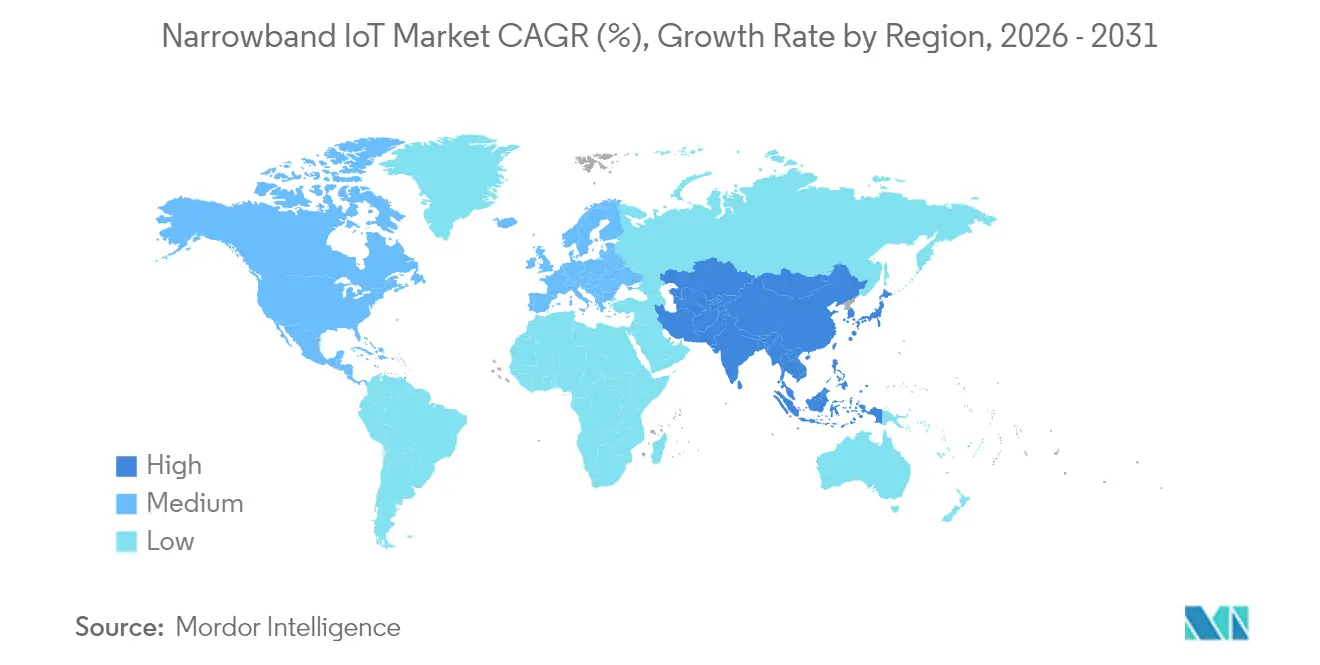

- Regionalmente, Asia Pacífico representó el 51,75% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 33,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado global de Narrowband IoT

Análisis del impacto de los impulsores*

| Impulsor | Impacto (%) en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El consumo ultrabajo de energía extiende la vida útil de la batería | +4.20% | Global, mayor intensidad en APAC y Europa | Mediano plazo (2–4 años) |

| Caída de los ASP de módulos de NB-IoT por debajo de USD 3 | +6.80% | Global, especialmente APAC y África | Corto plazo (≤ 2 años) |

| Implementaciones de LPWAN ordenadas por el gobierno para medición inteligente | +5.10% | Europa, América del Norte, Australia | Mediano plazo (2–4 años) |

| Incentivos gubernamentales para la agricultura inteligente y la digitalización | +3.90% | Núcleo APAC, Australia, mercados selectos de la UE | Largo plazo (≥ 4 años) |

| NB-IoT aumentado por satélite para activos remotos | +2.7% | Global, marítimo, minería y agricultura remota | Largo plazo (≥ 4 años) |

| Continuidad de la hoja de ruta 5G NR-RedCap | +1.8% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El consumo ultrabajo de energía extiende la vida útil de la batería

Los dispositivos pueden operar hasta 10 años con una sola batería aprovechando eDRX, PSM y Transmisión Temprana de Datos que en conjunto reducen el consumo de energía y la latencia[1]Cavli Wireless, "Modos de ahorro de energía de NB-IoT explicados," cavliwireless.com. Las pruebas de campo muestran que los Recursos de Enlace Ascendente Preconfigurados reducen el consumo de energía 2,5 veces y prolongan la vida útil de la batería 1,6 veces bajo tráfico denso. Este perfil de consumo transforma la economía de los servicios públicos porque el reemplazo de baterías a menudo supera el costo del hardware. El soporte para 50.000 dispositivos por celda añade escala sin comprometer la durabilidad, validando la adopción del mercado de NB-IoT en la medición remota.

Caída de los ASP de módulos de NB-IoT por debajo de USD 3, posibilitando la adopción masiva

La escala de fabricación y los chipsets integrados redujeron los precios promedio de los módulos por debajo de USD 3,00, desbloqueando sectores sensibles al costo como la detección ambiental y el rastreo de activos. Las tarifas de suscripción también han caído a USD 0,50 por mes, otorgando a las propuestas del mercado de NB-IoT paridad con las alternativas LPWAN sin licencia[2]2Smart, "Planes de conectividad NB-IoT de bajo costo," 2smart.com. Los módems de modo mundial ahora ofrecen soporte de bandas globales, lo que permite a los fabricantes de equipos originales certificar una vez y distribuir en todo el mundo, acelerando los volúmenes de dispositivos en regiones emergentes.

Implementaciones de LPWAN ordenadas por el gobierno para medición inteligente

Las normas de eficiencia energética de la UE y el Programa de Conectividad en Granjas de Australia de USD 30 millones garantizan una demanda constante de implementaciones de NB-IoT en medición de agua y electricidad. La ventaja de cobertura de 20 dB de NB-IoT frente a GSM garantiza que los medidores en sótanos se comuniquen de manera confiable sin repetidores. Los plazos obligatorios ofrecen a los proveedores certeza de volumen, sosteniendo el mercado de NB-IoT a lo largo de horizontes de implementación plurianuales.

Incentivos gubernamentales para la agricultura inteligente y la digitalización rural

El programa Granjas del Futuro de Australia de USD 48 millones y el Ensayo de IoT en Granjas de Victoria de USD 10 millones subsidian sensores para monitoreo de suelo, agua y ganado. El programa europeo 5GAGRIHUB también financia proyectos piloto de agricultura de precisión. La cobertura profunda y las baterías de larga duración son adecuadas para parcelas remotas donde la energía y el backhaul son escasos, ampliando la penetración del mercado de NB-IoT en las economías rurales.

Análisis del impacto de las restricciones*

| Restricción | Impacto (%) en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia de LTE-M y LPWAN sin licencia | -3.40% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| El ancho de banda de enlace descendente limitado dificulta las actualizaciones OTA | -2.10% | Global | Mediano plazo (2–4 años) |

| El espectro fragmentado complica el roaming global | -1.9% | Global | Mediano plazo (2–4 años) |

| Modelos de reparto de ingresos no probados | -1.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de LTE-M y LPWAN sin licencia (LoRa, Sigfox)

El cierre de NB-IoT por parte de AT&T y la migración a LTE-M pone de relieve la preferencia de los operadores por tasas de datos más altas y mejor movilidad al dar servicio a activos en movimiento. La previsión de 1.300 millones de conexiones de LoRa para 2030 subraya el atractivo de las redes privadas para las empresas que necesitan control total. Este doble frente competitivo reduce el enfoque del mercado de NB-IoT a casos de uso estacionarios y de cobertura profunda, a menos que se materialicen mejoras en el rendimiento.

El ancho de banda de enlace descendente limitado dificulta las actualizaciones de firmware OTA

El límite de 250 kbps de NB-IoT dificulta la entrega de parches de seguridad para dispositivos industriales, lo que obliga a implementar ventanas de actualización escalonadas que prolongan la exposición al riesgo. Las redes densas agravan las colisiones y los LPWAN competidores ahora ofrecen modos de actualización por difusión que reducen drásticamente los tiempos de transferencia. Los operadores prueban CoAP/UDP para optimizar el ancho de banda, aunque el techo estructural sigue siendo un freno para la adopción en segmentos de ciudades inteligentes que requieren actualizaciones frecuentes de firmware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: la infraestructura de red impulsa los ingresos actuales

La infraestructura de red generó el 62,35% de los ingresos de 2025 a medida que los operadores actualizaron núcleos y radios para soportar una densidad masiva de dispositivos. Este gasto refleja la fase inicial del mercado de NB-IoT cuando la construcción de cobertura y capacidad supera los volúmenes de dispositivos. Sin embargo, se proyecta que los módulos se componen a una tasa anual del 32,55% hasta 2031 a medida que la caída de los ASP desplace el valor hacia los fabricantes de equipos originales. Los SoC integrados reducen el costo de los materiales y simplifican la certificación, permitiendo precios inferiores a USD 3,00 que catalizan implementaciones de alto volumen. Los servicios de núcleo 5G basados en consumo de asociaciones en la nube permiten a los operadores diferir el gasto de capital, alterando la combinación de gasto hacia módulos y análisis de backend durante el período de pronóstico.

Una cadena de suministro madura ahora ofrece diseños de referencia de chipsets y paquetes de antena llave en mano, reduciendo las barreras para los nuevos participantes. La industria de NB-IoT pivota así de la expansión de capacidad a la habilitación de aplicaciones, subrayando una transición gradual de ingresos desde la infraestructura hacia dispositivos y servicios de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por despliegue: el modo independiente lidera a pesar de la aceleración de la banda de guarda

Las implementaciones independientes mantuvieron el 46,65% de los ingresos en 2025 porque los usuarios de servicios públicos e industriales prefieren un rendimiento predecible en espectro dedicado. La campaña nacional de medidores inteligentes de China reforzó esta preferencia, anclando el crecimiento inicial del mercado de NB-IoT en operadores independientes. Las estrategias de banda de guarda se están acelerando a una CAGR del 34,10% a medida que los operadores recuperan los búferes LTE no utilizados, alineándose con la política europea que prioriza la eficiencia espectral. Las opciones en banda actúan como soluciones intermedias donde las bandas de guarda son escasas, equilibrando la cobertura con la coexistencia del tráfico heredado.

Los operadores modelan cada vez más el valor del espectro frente a la densidad esperada de dispositivos, impulsando la adopción de banda de guarda en mercados de escala moderada. Por el contrario, las aplicaciones de misión crítica retienen diseños independientes debido a los beneficios de aislamiento. Esta dualidad persistirá, dando forma a combinaciones de implementación específicas de cada región que maximizan tanto el rendimiento como la utilización de activos.

Por tipo de dispositivo: los medidores inteligentes dominan mientras los rastreadores crecen con fuerza

Los medidores inteligentes capturaron el 26,05% de la participación del mercado de NB-IoT en 2025, ya que los plazos regulatorios exigieron implementaciones a nivel nacional. La profunda penetración en interiores y las baterías de larga duración abordan las instalaciones en sótanos que son poco prácticas para el 5G de mayor frecuencia. Sin embargo, los rastreadores están preparados para una CAGR del 32,12% porque los módulos aumentados por satélite desbloquean la logística global, el monitoreo de vida silvestre y la visibilidad de activos remotos. Los dispositivos ponibles adoptan NB-IoT para ampliar la vida útil de los monitores de salud, mientras que las alarmas aprovechan un enlace ascendente confiable durante las emergencias.

Los fabricantes de dispositivos añaden huellas de múltiples modos y compatibles por pines que permiten a los clientes alternar entre NB-IoT, RedCap y LTE-M a medida que evoluciona la disponibilidad del servicio. Esta flexibilidad mitiga las preocupaciones sobre el bloqueo tecnológico y amplía la base direccionable del mercado de NB-IoT más allá de la medición fija.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: las empresas de servicios de energía lideran mientras la agricultura acelera

Energía y servicios públicos generaron el 28,25% de los ingresos de 2025, impulsados por la infraestructura de medición avanzada y los objetivos de modernización de la red eléctrica. La cobertura en bóvedas subterráneas juega con las fortalezas de NB-IoT, mientras que los largos ciclos de vida se alinean con los horizontes de planificación de los servicios públicos. Se prevé que los sensores de agricultura y ganadería escalen un 32,40% anual hasta 2031, a medida que los programas de subsidios reduzcan los gastos de capital para el monitoreo remoto de suelos y rebaños. Las redes de iluminación, estacionamiento y medioambiente de las ciudades inteligentes también se expanden de manera constante, respaldadas por iniciativas municipales de clima y seguridad.

Los operadores de transporte adoptan NB-IoT terrestre-satelital híbrido para la telemetría de contenedores fuera de las huellas celulares, reduciendo la pérdida de carga y agilizando las aduanas. Las fábricas industriales emplean sensores de vibración y temperatura para detectar fallas de manera temprana, reduciendo el tiempo de inactividad. Las unidades de venta minorista automáticas integran módulos de bajo costo que concilian el inventario automáticamente, demostrando la versatilidad del mercado de NB-IoT en distintos sectores verticales.

Análisis geográfico

Asia Pacífico representó el 51,75% de los ingresos en 2025, gracias a los 890 millones de conexiones gestionadas de China Mobile y una tasa de penetración del 5G del 90% lograda en 2023. La política industrial y las enormes licitaciones del sector público crean canales de demanda predecibles que fomentan la escala de los proveedores. India y Japón están pilotando actualmente proyectos nacionales de medidores inteligentes, posicionándolos como motores de crecimiento secundarios dentro de la región. A medida que las implementaciones independientes maduran, los operadores pivota hacia la optimización de banda de guarda para acomodar el creciente número de dispositivos sin nuevas subastas de espectro.

América del Norte enfrenta una reorientación estratégica tras la salida de AT&T del mercado de NB-IoT, aunque T-Mobile y Verizon continúan respaldando huellas nacionales, resultando en un panorama competitivo mixto. Las subvenciones gubernamentales de infraestructura para la actualización de medidores de agua y gas compensan parcialmente el riesgo de consolidación. Los ensayos emergentes de RedCap proporcionan una narrativa de preparación para el futuro que podría estabilizar los compromisos de los operadores a mediano plazo.

Europa mantiene un crecimiento constante anclado en mandatos regulatorios para la eficiencia energética y el monitoreo ambiental. Los operadores integran NB-IoT en los acuerdos de roaming transfronterizo a pesar del espectro fragmentado, mientras que las implementaciones de banda de guarda maximizan los escasos activos de frecuencias sub-1 GHz. Los proyectos público-privados en conservación, como el seguimiento de especies en peligro de extinción de Vodafone, demuestran casos de uso de impacto social que sostienen la adopción.

Panorama competitivo

La incompatibilidad entre proveedores de Ericsson y Huawei creó múltiples variantes de software que complican las implementaciones multinacionales y elevan los costos de integración. Este cisma técnico le da a LoRa y LTE-M una apertura donde la simplicidad y la continuidad del roaming tienen alta prioridad. Los mercados de infraestructura chinos siguen siendo en gran parte domésticos, lo que permite a Huawei, ZTE y China Mobile dictar las especificaciones, mientras que los operadores occidentales diversifican los proveedores para protegerse contra el bloqueo.

La estrategia ahora enfatiza la conectividad híbrida. Las colaboraciones entre Quectel-Skylo y OQ Technology-Transatel proporcionan una conmutación por error NTN sin interrupciones, garantizando la continuidad del servicio en desiertos, océanos y rutas polares. Los proveedores de módulos lanzan diseños RedCap compatibles por pines que preservan las certificaciones actuales de NB-IoT al tiempo que ofrecen rutas de actualización futuras. Los operadores prueban servicios de núcleo 5G basados en consumo que reducen los costos de entrada para las empresas de servicios públicos y municipios más pequeños, democratizando el mercado de NB-IoT para los proveedores de servicios de segundo nivel.

La competencia de precios se intensifica en la capa de silicio. El módem de modo mundial de MediaTek socava a los titulares, mientras que la serie industrial IQ de Qualcomm apunta a casos de uso en entornos extremos. Las hojas de ruta de chipsets ahora incluyen motores de inferencia de IA que habilitan la detección de anomalías en el dispositivo, reduciendo el tráfico de enlace ascendente y compensando las restricciones de rendimiento. El efecto combinado es un mercado de concentración moderada donde los ciclos de innovación y la flexibilidad multimodo superan a la escala bruta.

Líderes de la industria de Narrowband IoT

Huawei Technologies Co., Ltd

Ericsson Corporation

Qualcomm Technologies

AT&T Inc

Verizon Communications Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Qualcomm introdujo el módem-RF X85 5G con un procesador de IA integrado para una conectividad IoT eficiente.

- Febrero de 2025: MediaTek presentó el módem M90 5G-Advanced con soporte satelital para dispositivos IoT.

- Diciembre de 2024: Quectel y Skylo presentaron el primer módulo NTN para NB-IoT aumentado por satélite.

- Noviembre de 2024: AT&T confirmó el cierre de la red NB-IoT en el primer trimestre de 2025 y la migración a LTE-M.

Alcance del informe del mercado global de Narrowband IoT

NarrowBand-Internet-of-Things (NB-IoT) es una tecnología de área amplia y bajo consumo (LPWA) basada en estándares que fue creada para habilitar una variedad de nuevos dispositivos y aplicaciones de IoT. NB-IoT mejora drásticamente el consumo de energía de los dispositivos de usuario, la capacidad del sistema y la eficiencia espectral, particularmente en cobertura profunda. Para una amplia gama de escenarios de uso, se puede admitir una duración de batería de más de diez años.

El mercado de Narrowband IoT está segmentado por componente (red, módulo), por despliegue (independiente, en banda, banda de guarda), por tipo de dispositivo (dispositivos ponibles, rastreador, medidor inteligente, iluminación inteligente, alarma y detector, y otros), por aplicación (ciudades inteligentes, transporte y logística, energía y servicios públicos, comercio minorista, agricultura y otros), y geografía (América del Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemania, Francia, Resto de Europa], Asia Pacífico [India, China, Japón, Resto de Asia Pacífico], América Latina [Brasil, Argentina, Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Resto de Oriente Medio y África]). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Red | Red troncal |

| Red de acceso radioeléctrico (RAN) | |

| Módulo | Chipsets de banda base |

| SoC integrados |

| Independiente |

| En banda |

| Banda de guarda |

| Dispositivos ponibles | Dispositivos ponibles para el sector salud |

| Dispositivos ponibles de consumo | |

| Rastreadores | Rastreadores logísticos |

| Medidores inteligentes | Medidores de electricidad |

| Medidores de gas y agua | |

| Iluminación inteligente | |

| Alarmas y detectores | Detectores de humo |

| Alarmas de intrusión |

| Ciudades inteligentes |

| Transporte y logística |

| Energía y servicios públicos |

| Comercio minorista y vending |

| Agricultura y ganadería |

| Automatización industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por componente | Red | Red troncal | |

| Red de acceso radioeléctrico (RAN) | |||

| Módulo | Chipsets de banda base | ||

| SoC integrados | |||

| Por despliegue | Independiente | ||

| En banda | |||

| Banda de guarda | |||

| Por tipo de dispositivo | Dispositivos ponibles | Dispositivos ponibles para el sector salud | |

| Dispositivos ponibles de consumo | |||

| Rastreadores | Rastreadores logísticos | ||

| Medidores inteligentes | Medidores de electricidad | ||

| Medidores de gas y agua | |||

| Iluminación inteligente | |||

| Alarmas y detectores | Detectores de humo | ||

| Alarmas de intrusión | |||

| Por aplicación | Ciudades inteligentes | ||

| Transporte y logística | |||

| Energía y servicios públicos | |||

| Comercio minorista y vending | |||

| Agricultura y ganadería | |||

| Automatización industrial | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de NB-IoT?

El tamaño del mercado de NB-IoT alcanzó USD 13,62 mil millones en 2026 y se proyecta que llegue a USD 51,82 mil millones en 2031.

¿Qué región lidera la adopción de NB-IoT?

Asia Pacífico posee una participación de ingresos del 51,75% gracias a implementaciones a gran escala en China y políticas industriales favorables.

¿Por qué es importante que los precios de los módulos caigan por debajo de USD 3,00?

Los módulos de menos de USD 3,00 reducen el costo total del dispositivo, haciendo que NB-IoT sea viable para aplicaciones de alto volumen en agricultura, rastreo y ciudades inteligentes.

¿Cómo afectará 5G NR-RedCap a las inversiones en NB-IoT?

RedCap proporciona una ruta de actualización que reutiliza el espectro e infraestructura de NB-IoT, asegurando a los compradores una compatibilidad a largo plazo.

¿Qué modo de despliegue está creciendo más rápido?

Se prevé que las implementaciones de banda de guarda se expandan a una CAGR del 34,10% entre 2026 y 2031, a medida que los operadores reutilizan las frecuencias de búfer LTE no utilizadas.

¿Cómo mejora la cobertura de NB-IoT el aumento satelital?

Los módulos de NB-IoT habilitados por satélite llenan las brechas de conectividad en zonas marítimas, mineras y de agricultura remota donde las redes terrestres están ausentes.

Última actualización de la página el: