Tamaño y participación del mercado de seguros IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

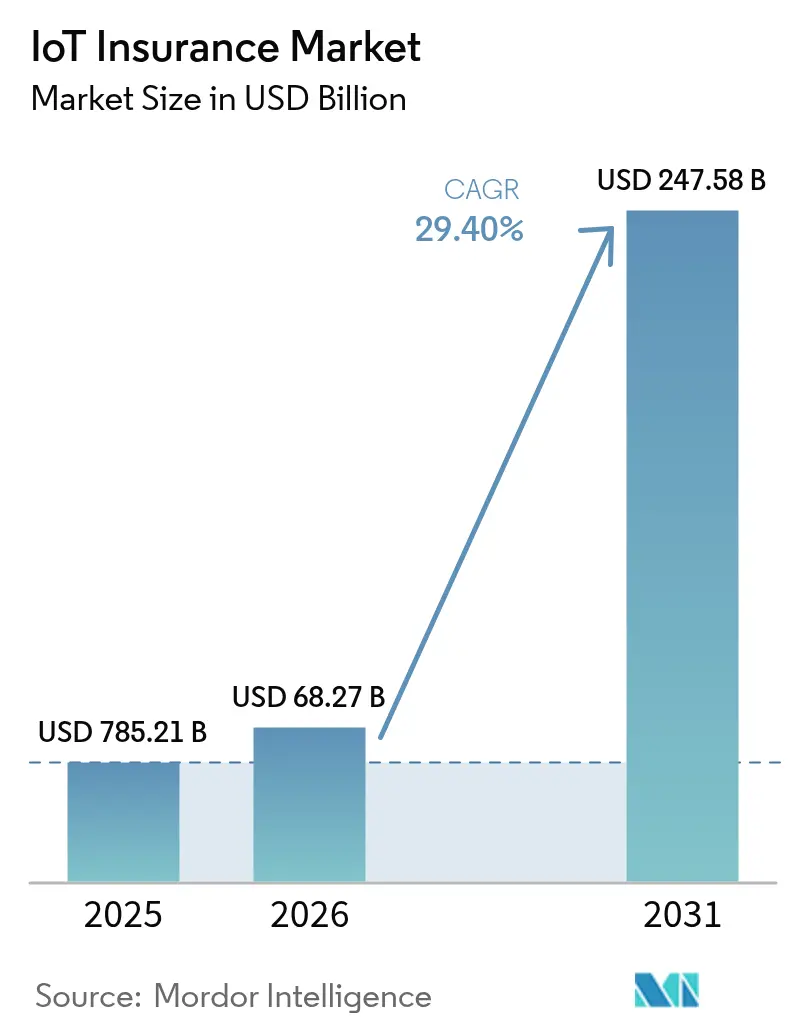

| Tamaño del Mercado (2026) | 68.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 247.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.40% CAGR |

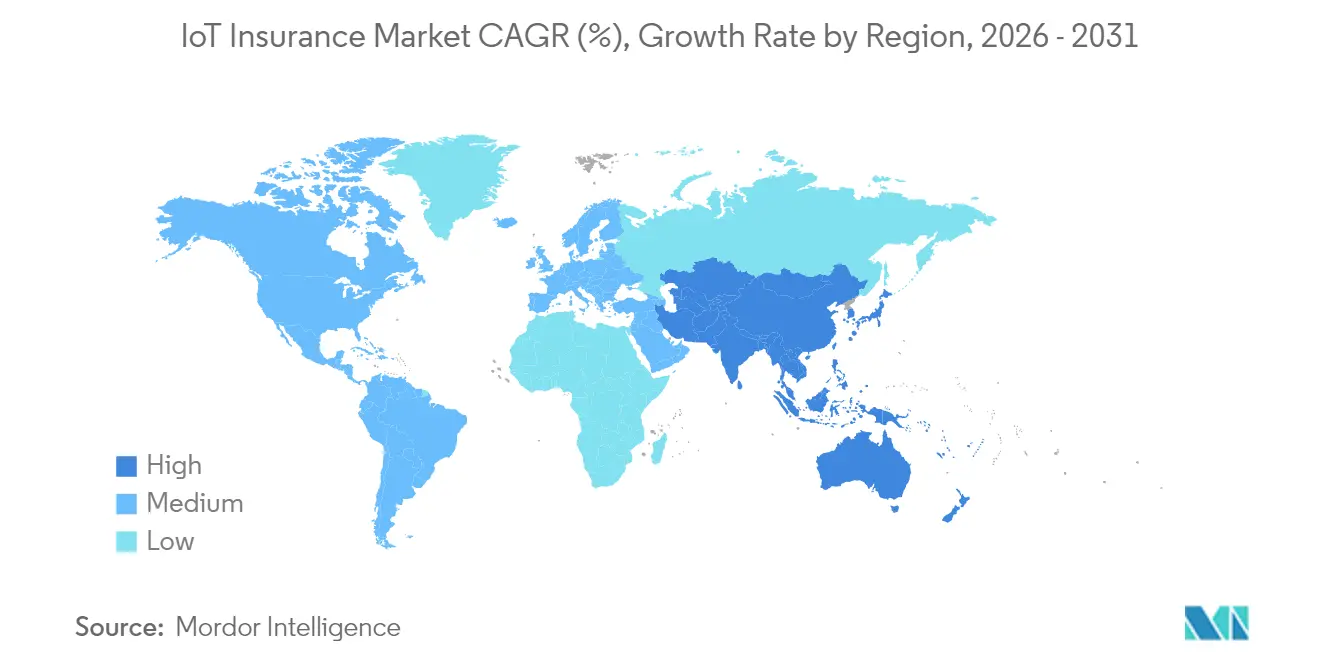

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

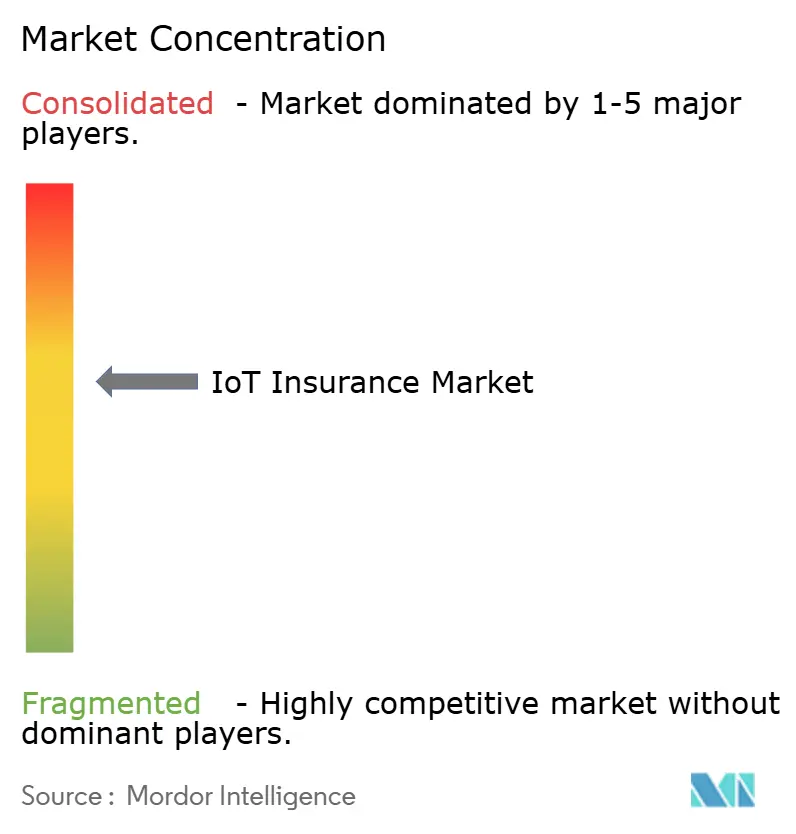

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de seguros IoT por Mordor Intelligence

El tamaño del mercado de seguros IoT fue valorado en USD 52,78 mil millones en 2025 y se estima que crecerá desde USD 68,27 mil millones en 2026 hasta alcanzar USD 247,58 mil millones en 2031, a una CAGR del 29,40% durante el período de previsión (2026-2031). La telemetría continua proveniente de vehículos conectados, dispositivos para hogar inteligente, dispositivos vestibles y sensores industriales está desplazando la transferencia de riesgo desde el reembolso de siniestros hacia la prevención de pérdidas en tiempo real. La caída en los precios de los sensores, la cobertura confiable de redes celulares y LPWAN, y los mandatos de fijación de precios basados en datos en jurisdicciones clave aceleran conjuntamente la adopción. [1]Telnyx, "El futuro de la tecnología IoT: tendencias a observar en 2025," telnyx.com

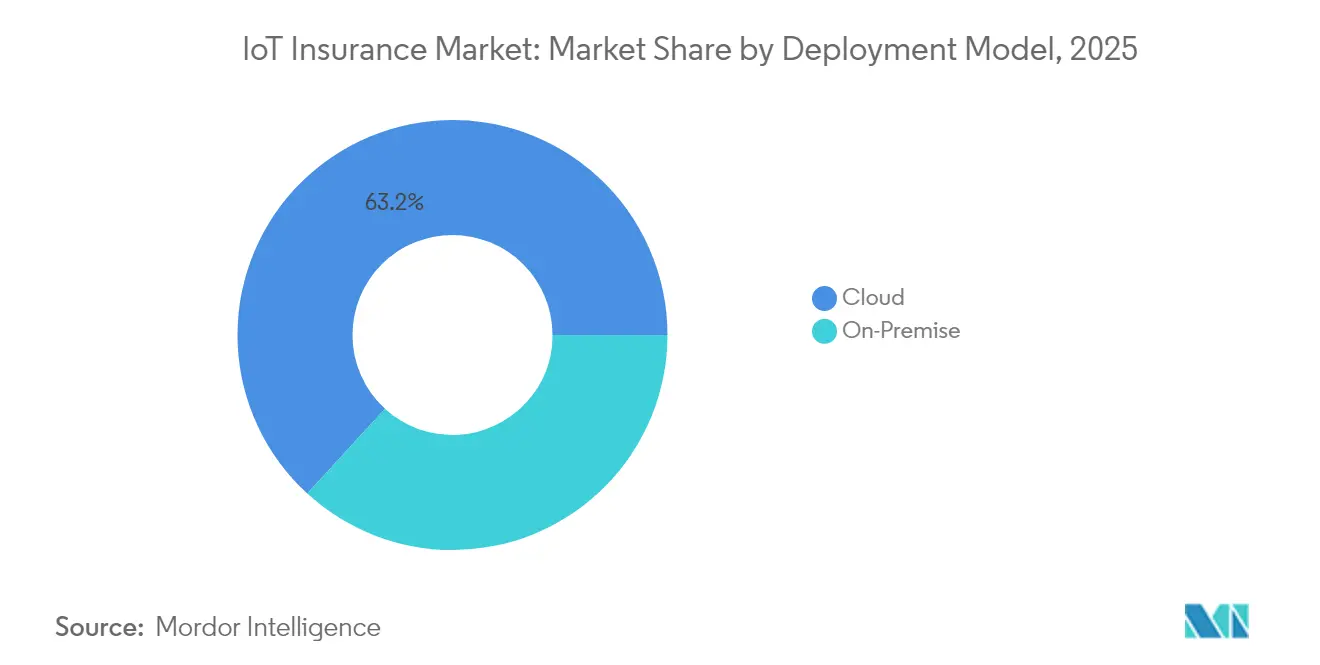

Los modelos de implementación en la nube concentran el 63,7% de la participación del mercado de seguros IoT en 2024 y se expanden a una CAGR del 33,8%, ya que las aseguradoras priorizan la computación elástica frente a los centros de datos locales intensivos en capital. Los productos de daños patrimoniales y de responsabilidad civil aún representan el 48,3% de los ingresos, aunque los suscriptores de vida registran la CAGR más rápida del 35,1% al incorporar analítica de dispositivos vestibles en la suscripción. La telemática vehicular ostenta una participación del 44,1%, pero el auge de los dispositivos vestibles con un crecimiento del 34,1% confirma que datos biométricos más ricos están redefiniendo los modelos actuariales. A nivel regional, América del Norte lidera con el 37,8% de los ingresos, mientras que la CAGR del 34,5% de Asia-Pacífico señala un inminente cambio en el peso geográfico. La intensidad competitiva es moderada; los operadores establecidos como Munich Re y Zurich están adquiriendo insurtech centradas en datos, mientras que los nuevos entrantes especializados aprovechan la profundidad analítica para atender segmentos verticales de nicho. Los obstáculos persistentes incluyen la exposición a la ciberseguridad, la integración con sistemas heredados y la desviación en los datos de los sensores; sin embargo, los pioneros con arquitecturas resilientes de nube y borde disfrutan de considerables ventajas de primer movedor.

Conclusiones clave del informe

- Por modelo de implementación, las plataformas en la nube aseguraron el 63,20% de la participación del mercado de seguros IoT en 2025; las implementaciones en nube híbrida crecen a una CAGR del 32,60% hasta 2031.

- Por línea de seguros, daños patrimoniales y de responsabilidad civil dominó con el 47,80% de los ingresos en 2025, mientras que se prevé que los productos de vida se expandan a una CAGR del 33,20% hasta 2031.

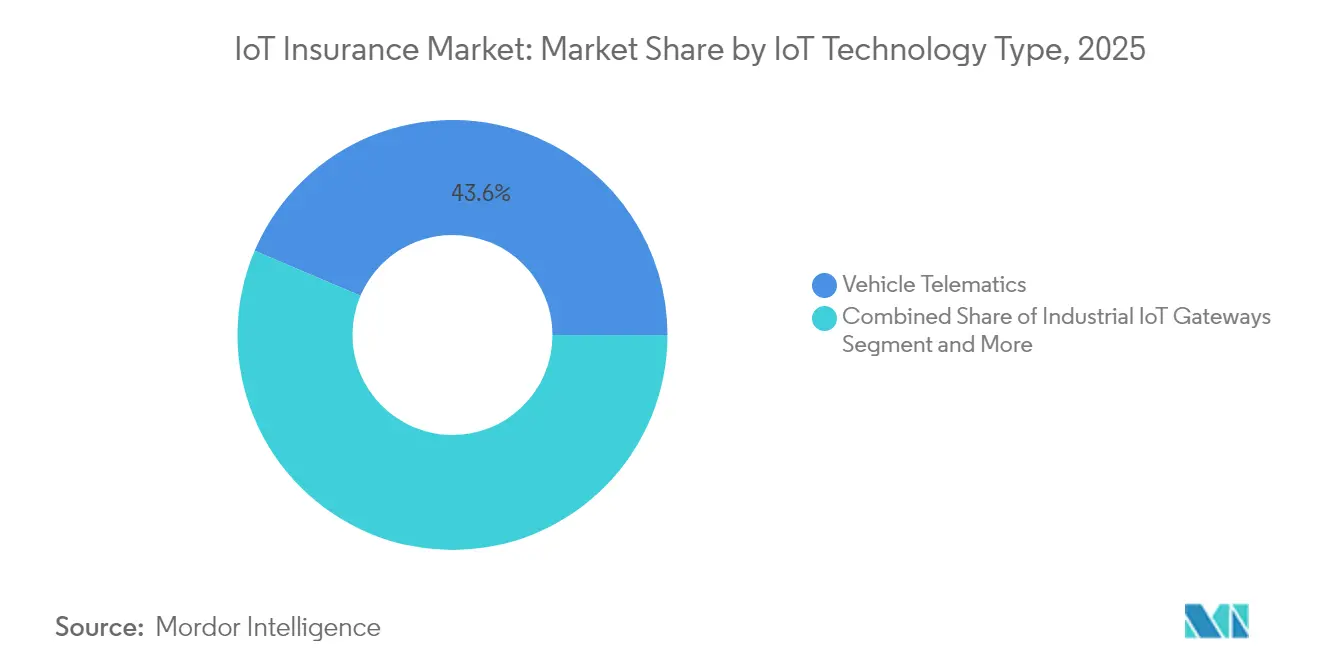

- Por tecnología IoT, la telemática vehicular representó el 43,60% de la participación del tamaño del mercado de seguros IoT en 2025 y enfrenta el crecimiento más rápido proveniente de los dispositivos vestibles, que avanzan a una CAGR del 32,80%.

- Por industria de usuario final, el sector automotriz retuvo el 33,00% de los ingresos en 2025; se proyecta que el sector sanitario crezca a una CAGR del 31,60% gracias al monitoreo continuo de métricas de salud.

- Por geografía, América del Norte lideró con el 37,20% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 33,00%, lo que refleja la rápida digitalización y la liberalización regulatoria.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de seguros IoT

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Proliferación del seguro basado en el uso (UBI) | +8.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de sensores para hogar inteligente e industriales | +6.8% | América del Norte y UE → Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reducción del coste del hardware IoT y la conectividad | +5.4% | Global | Corto plazo (≤ 2 años) |

| Presión regulatoria para la fijación de precios basada en datos | +4.1% | UE y estados seleccionados de EE. UU. | Mediano plazo (2-4 años) |

| Productos paramétricos de daños patrimoniales y de responsabilidad civil basados en disparadores | +3.7% | Global | Largo plazo (≥ 4 años) |

| Demanda de datos de cartera en tiempo real por parte de los reaseguradores | +2.8% | Principales centros de reaseguro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación del seguro basado en el uso (UBI)

El UBI habilitado por telemática está redefiniendo las primas de automóviles personales y comerciales, ya que el comportamiento real del conductor en tiempo real reemplaza los factores demográficos estáticos. Progressive registró USD 6.684 millones en primas netas durante febrero de 2025, un incremento interanual del 17% impulsado principalmente por las pólizas de telemática, que ahora representan el 18% de su cartera. Los operadores de flotas replican esas ganancias; un proveedor de transporte de lujo redujo su gasto en seguros en un 15% tras implementar la suite de operaciones conectadas de Samsara, lo que confirma el apetito empresarial por la puntuación de comportamiento granular. [2]StockTitan, "Cómo la plataforma de IA de Samsara transformó esta flota de transporte de lujo," stocktitan.net El reconocimiento de patrones impulsado por IA predice además maniobras propensas a colisiones, lo que permite una orientación proactiva que reduce la frecuencia de siniestros y, en última instancia, disminuye los índices de siniestralidad para las aseguradoras.

Adopción de sensores para hogar inteligente e industriales

Las fugas de agua, los incendios y los fallos de equipos representan la mayoría de las pérdidas en propiedades e instalaciones industriales; los sensores de bajo coste abordan estos problemas al alertar a los usuarios y aseguradoras antes de que los daños escalen. State Farm ha distribuido 2 millones de sensores Ting de detección de incendios eléctricos, reportando una reducción del 80% en los siniestros relacionados en 700.000 hogares conectados. En entornos comerciales, la suite de analítica Relayr de HSB incrementa los ingresos de los socios de mantenimiento de ascensores en un 12% mediante el mantenimiento predictivo que previene la interrupción del negocio. Las aseguradoras equiparan estas ganancias preventivas con descuentos en primas que oscilan entre el 5% y el 20% para fomentar una adopción más amplia de dispositivos.

Rápida reducción del coste del hardware IoT y la conectividad

Las suscripciones celulares IoT globales superarán los 3 mil millones en 2027 a medida que las economías de escala y los conjuntos de chips especializados reduzcan el coste unitario y el consumo energético. Solo Qualcomm generó más de USD 1.000 millones en chips IoT en 2024, lo que demuestra la madurez comercial del silicio de propósito específico. Innovaciones como las eSIM simplifican la incorporación de dispositivos, mientras que los sensores sin batería minimizan el mantenimiento en campo. Estas curvas de costes desbloquean el acceso para las pymes que históricamente carecían de capital para emplear controles de riesgo telemétricos, ampliando el mercado de seguros IoT potencial.

Presión regulatoria para la fijación de precios basada en datos

La legislación está exigiendo un uso transparente de los datos y una ciberseguridad robusta como requisitos previos para la suscripción habilitada por IoT. La Ley de Datos de Europa obliga a los fabricantes a garantizar la portabilidad de datos fácil de usar a partir de enero de 2024, eliminando una barrera de larga data para los ecosistemas de sensores multimarca. La SB 354 de California codifica el consentimiento del consumidor y limita el intercambio secundario de datos, impulsando a las aseguradoras hacia la analítica basada en permisos. Los plazos estrictos en torno a la notificación de brechas y la seguridad de los productos incentivan la inversión en hardware y arquitecturas de nube seguras por diseño, acelerando el crecimiento basado en la confianza.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Privacidad de datos y vulnerabilidad cibernética | -4.3% | Global, más estricta en UE y CA | Corto plazo (≤ 2 años) |

| Integración con sistemas de núcleo heredado | -3.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Desviación en la fiabilidad de los datos de los sensores | -2.8% | Uso industrial global | Largo plazo (≥ 4 años) |

| Escrutinio antimonopolio de los datos OEM–asegurador | -1.9% | Automotriz en EE. UU. y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exposición a la privacidad de datos y la ciberseguridad

Una interrupción informática global en julio de 2024 afectó a 8,5 millones de sistemas e infligió pérdidas económicas de entre USD 10.000 y 15.000 millones, lo que pone de manifiesto el riesgo sistémico de los dispositivos interconectados. Zurich enumera las amenazas cibernéticas entre los cinco principales riesgos que enfrentan los fabricantes de electrónica, advirtiendo que el firmware comprometido puede desencadenar pérdidas en cascada tanto para las aseguradoras como para los asegurados. El cumplimiento de la próxima Ley de Resiliencia Cibernética de Europa puede costar a los proveedores no conformes hasta EUR 15 millones en sanciones, lo que genera fricción en la adopción, pero ofrece una ventaja competitiva para las empresas que construyen arquitecturas seguras desde el principio.

Complejidad de la integración con el núcleo heredado

Muchas aseguradoras globales aún operan sistemas de pólizas basados en COBOL que no pueden ingerir flujos de datos IoT de alta velocidad. Los proyectos de modernización a menudo abarcan varios años y presupuestos de cientos de millones, lo que produce brechas de capacidad a corto plazo entre los nuevos entrantes digitales y las aseguradoras tradicionales. Los enfoques híbridos de "higuera estranguladora" que envuelven los núcleos heredados con microservicios están emergiendo como caminos pragmáticos; sin embargo, la curva de aprendizaje sigue retrasando los despliegues escalables de IoT, especialmente dentro de las aseguradoras multirramo establecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de implementación: la infraestructura en la nube domina la transformación digital

Los entornos en la nube controlan el 63,20% del mercado de seguros IoT y se expandirán a una CAGR del 30,70%, elevando el tamaño del mercado de seguros IoT para las plataformas en la nube a USD 166,31 mil millones en 2031. La computación elástica, la apertura de API y los parches de seguridad gestionados liberan a las aseguradoras de mantener centros de datos intensivos en capital. La nube de operaciones conectadas de Samsara alcanzó USD 1.458 millones en ARR en el cuarto trimestre de 2025, lo que ilustra cómo las arquitecturas de telemetría escalables se traducen en adopción empresarial.

Las implementaciones locales persisten en jurisdicciones fuertemente reguladas o donde las leyes de soberanía de datos prohíben el procesamiento en el extranjero. Aun así, las certificaciones de seguridad como FedRAMP High e ISO 27018 han reducido el riesgo percibido de las nubes de múltiples inquilinos, lo que impulsa la migración gradual desde los servidores locales. Los nodos de borde se integran cada vez más en las arquitecturas de nube, garantizando una latencia ultrabaja para la cobertura de vehículos autónomos mientras la analítica centralizada refina los algoritmos de fijación de precios. A medida que los modelos híbridos maduran, las aseguradoras ganan flexibilidad situacional sin comprometer la supervisión actuarial centralizada.

Nota: Las participaciones de cada segmento individual están disponibles con la adquisición del informe

Por línea de seguros: el liderazgo en daños patrimoniales y de responsabilidad civil enfrenta la disrupción del seguro de vida

Las líneas de daños patrimoniales y de responsabilidad civil representan el 47,80% de los ingresos de 2025, lo que constituye el mayor tamaño del mercado de seguros IoT por clase de producto. Los sensores para hogar inteligente e industriales ofrecen una evitación tangible de pérdidas, lo que convierte a los daños patrimoniales y de responsabilidad civil en los primeros adoptantes naturales. Sin embargo, los suscriptores de vida están creciendo a una CAGR del 33,20%; aprovechan los datos continuos de dispositivos vestibles para refinar los supuestos de mortalidad e incentivar el comportamiento saludable a través de primas dinámicas.

Las líneas comerciales incorporan cada vez más el IoT industrial en la compensación laboral, donde el mantenimiento predictivo reduce la frecuencia de lesiones. El cambio de la gestión retrospectiva de siniestros a la analítica preventiva comprime los índices combinados y atrae a los reaseguradores que buscan una telemetría de cartera demostrable. A largo plazo, la agrupación entre líneas —como la combinación de pólizas de vida, automóvil y hogar en torno a una única suite de sensores— borrará los límites históricos entre productos y recompensará a las plataformas centradas en datos.

Por tipo de tecnología IoT: la madurez de la telemática vehicular se encuentra con la innovación en dispositivos vestibles

La telemática vehicular contribuyó con el 43,60% de la participación del mercado de seguros IoT en 2025 y sigue siendo fundamental para la fijación de precios basada en el uso. Los mandatos de ELD consolidados en América del Norte y Europa han creado una sólida base instalada de dispositivos, lo que permite a las aseguradoras aplicar la puntuación de riesgo a escala. Sin embargo, los dispositivos vestibles y los dispositivos de salud exhiben una CAGR del 32,80%, lo que confirma un giro hacia la suscripción impulsada por biometría donde la prevención de pérdidas se correlaciona directamente con el cambio de comportamiento sostenido.

Los sensores para hogar inteligente reducen notablemente los siniestros por fugas de agua e incendios eléctricos, ganando tracción entre los propietarios atraídos por las alertas instantáneas y los descuentos en las pólizas. Las pasarelas industriales canalizan métricas de equipos en tiempo real hacia modelos de mantenimiento predictivo que reducen la interrupción del negocio. Los sensores ambientales respaldan la cobertura paramétrica; por ejemplo, los medidores de inundaciones remotos activan automáticamente los pagos para proteger a las pymes contra la volatilidad climática extrema, fortaleciendo la confianza del cliente a través de la liquidación rápida de siniestros.

Nota: Las participaciones de cada segmento individual están disponibles con la adquisición del informe

Por industria de usuario final: la madurez del sector automotriz impulsa la innovación en el sector sanitario

Las flotas automotrices y las líneas personales representaron el 33,00% de los ingresos en 2025, sustentadas por décadas de evolución de la telemática. En 2025, la aseguradora japonesa Aioi Nissay Dowa lanzó una aplicación de telemática orientada al turismo para mejorar la seguridad vial y estimular los viajes regionales. Sin embargo, el sector sanitario es el de más rápido crecimiento con una CAGR del 31,60%, ya que las aseguradoras aprovechan los datos continuos de glucosa, frecuencia cardíaca y sueño para construir modelos de mortalidad dinámicos e incentivos para la atención preventiva.

Los mercados residenciales capitalizan los descuentos por sensores de fugas de agua e incendios, mientras que las instalaciones industriales implementan sondas de vibración y temperatura para reducir drásticamente los tiempos de inactividad no programados, que a menudo cuestan millones por interrupción. Los proyectos de logística e infraestructura pública aprovechan los rastreadores de carga y el monitoreo de la salud estructural para reducir las pérdidas en tránsito y prolongar la vida útil de los activos. La ventaja competitiva futura radica en la síntesis de señales de múltiples dominios en automoción, hogar, salud y activos comerciales para generar un gráfico de riesgo holístico a nivel del cliente.

Análisis geográfico

La participación del 37,20% en los ingresos de América del Norte en 2025 se deriva de regulaciones de telemática bien establecidas y una amplia aceptación por parte de los consumidores. El despliegue masivo de sensores Ting por parte de State Farm y el crecimiento del 18% en pólizas vigentes de Progressive ilustran un amplio cambio hacia propuestas de valor mediadas por sensores. Los reguladores canadienses están adaptando las leyes de privacidad AIDA y CPPA para equilibrar la innovación con la soberanía del consumidor, fomentando una adopción gradual pero constante de dispositivos.

Europa experimenta un crecimiento cohesionado a través de la Ley de Datos de la UE y la próxima Ley de Resiliencia Cibernética, que estandarizan la seguridad de los dispositivos y el intercambio de datos en los 27 estados miembros. La Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA) señala que el 17% de las aseguradoras ya ofrecen seguros de automóvil vinculados al IoT y espera que la penetración aumente a medida que los marcos de cumplimiento generen confianza en el consumidor. Alemania, Francia y el Reino Unido encabezan la adopción, mientras que los miembros más recientes de la UE se benefician de los fondos de cohesión que amplían la cobertura de banda ancha necesaria para los masivos despliegues de IoT.

Asia-Pacífico registra una CAGR del 33,00%, impulsada por el incremento del techo de IED de India al 100%, que atrae capital multinacional, y las directrices de la NFRA de China que delinean reglas de IA y gobernanza de datos. Las flotas de Australia y Nueva Zelanda aumentarán de 1,6 millones de unidades de telemática en 2023 a 2,7 millones en 2028, consolidando el dominio regional del sector automotriz. Japón lleva a cabo pilotos incrementales de IA generativa dentro de aseguradoras como Mitsui Sumitomo para complementar culturas de riesgo meticulosas, evitando así cambios operativos abruptos.

América Latina y Oriente Medio y África siguen siendo incipientes pero prometedores. La mejora de la cobertura 5G en México y el régimen de seguro abierto de Brasil deberían acortar el retraso en la adopción. Los países del Consejo de Cooperación del Golfo invierten en megaproyectos de ciudades inteligentes donde las redes de sensores integrados se articulan naturalmente con la cobertura IoT comercial para infraestructura, propiedad y líneas cibernéticas.

Panorama competitivo

El mercado de seguros IoT equilibra la profundidad de las aseguradoras tradicionales con la agilidad de las insurtech respaldadas por capital de riesgo. La adquisición de Next Insurance por parte de Munich Re integra la suscripción digital en su filial ERGO y refleja una estrategia más amplia de los reaseguradores para asegurar flujos de datos de cartera en tiempo real. Travelers finalizó una adquisición de USD 435 millones de Corvus para reforzar la experiencia en ciberseguridad, combinando aún más la suscripción de telemática y ciberseguridad.

Las asociaciones superan a las fusiones y adquisiciones directas para muchas aseguradoras. Allianz Partners se unió al fabricante de cascos Cosmo Connected para incorporar la cobertura de micromovilidad en cascos conectados en el punto de venta. Bamboo Insurance distribuye gratuitamente los sensores Ting de Whisker Labs, lo que ilustra cómo los subsidios de dispositivos convierten la evitación de riesgos en fidelización. Nuevas empresas como Descartes Underwriting se centran en modelos paramétricos que transfieren el riesgo de inundación a través de densas redes de sensores desplegadas por socios como Previsico, atendiendo a los segmentos de pymes poco atendidos.

La carrera por la propiedad intelectual se intensifica en torno a la ingestión de datos de sensores, la analítica predictiva y la automatización instantánea de siniestros. Las solicitudes de patentes tanto de aseguradoras como de fabricantes de chips subrayan el valor estratégico de controlar algoritmos únicos que traducen la telemetría bruta en recomendaciones de fijación de precios y evitación de pérdidas. A medida que el coste del hardware de telemetría cae, la diferenciación sostenible pivota cada vez más en la profundidad analítica, el alcance del ecosistema y la confianza en la marca.

Líderes del sector de seguros IoT

Octo Telematics S.p.A.

Cambridge Mobile Telematics, Inc.

Geotab Inc.

CalAmp Corp.

Samsara Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Soracom y Marubeni crearon una empresa conjunta para escalar la conectividad IoT global que sustenta las aplicaciones de seguros en múltiples industrias.

- Abril de 2025: Bamboo Insurance lanzó el programa Ting, distribuyendo sensores de prevención de incendios de Whisker Labs a 5.000 propietarios de viviendas.

- Marzo de 2025: Munich Re completó la adquisición de Next Insurance para acelerar los productos habilitados por IoT dentro de ERGO.

- Marzo de 2025: Selective Insurance integró Ting en su catálogo de servicios de valor añadido para propietarios de viviendas.

- Febrero de 2025: Allianz Partners colaboró con Cosmo Connected para incorporar el seguro de micromovilidad directamente en cascos conectados.

- Enero de 2025: Aioi Nissay Dowa Insurance lanzó una aplicación de telemática en Okayama dirigida a turistas extranjeros para mejorar la seguridad vial.

Alcance del informe global del mercado de seguros IoT

El seguro conectado mediante IoT ha abierto un nuevo alcance para las compañías de seguros y también para los proveedores de soluciones IoT. Las empresas pueden utilizar sensores para monitorear el estado de un riesgo asegurado y analizarlo a lo largo de toda la cadena de valor del seguro.

El mercado de seguros IoT está segmentado por industria de usuario final (comercio minorista y comercial, residencial (hogares inteligentes), automotriz, industrial, sanitario) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Nube |

| Local |

| Daños patrimoniales y de responsabilidad civil |

| Vida |

| Salud |

| Líneas comerciales |

| Telemática vehicular |

| Sensores para hogar inteligente |

| Dispositivos vestibles y de salud |

| Pasarelas IoT industriales |

| Sensores ambientales y paramétricos |

| Comercio minorista y comercial |

| Residencial (hogares inteligentes) |

| Automotriz |

| Industrial |

| Sanitario |

| Infraestructura pública |

| Logística y navegación |

| Otras industrias de usuario final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por modelo de implementación | Nube | ||

| Local | |||

| Por línea de seguros | Daños patrimoniales y de responsabilidad civil | ||

| Vida | |||

| Salud | |||

| Líneas comerciales | |||

| Por tipo de tecnología IoT | Telemática vehicular | ||

| Sensores para hogar inteligente | |||

| Dispositivos vestibles y de salud | |||

| Pasarelas IoT industriales | |||

| Sensores ambientales y paramétricos | |||

| Por industria de usuario final | Comercio minorista y comercial | ||

| Residencial (hogares inteligentes) | |||

| Automotriz | |||

| Industrial | |||

| Sanitario | |||

| Infraestructura pública | |||

| Logística y navegación | |||

| Otras industrias de usuario final | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de seguros IoT?

El mercado de seguros IoT está valorado en USD 68,27 mil millones en 2026 y se proyecta que alcance USD 247,58 mil millones en 2031.

¿Qué modelo de implementación crece más rápidamente?

Las plataformas en la nube lideran con una participación del 63,20% en 2025 y una CAGR del 30,70%, ya que admiten el procesamiento de datos en tiempo real sin grandes gastos de capital.

¿Por qué el seguro de vida es la línea de más rápido crecimiento?

Los sensores de dispositivos vestibles suministran datos biométricos continuos que permiten primas personalizadas, impulsando los productos de vida a una CAGR del 33,20%.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico avanza a una CAGR del 33,00% debido a la rápida adopción digital y las reglas de inversión extranjera liberalizadas en mercados como India y China.

¿Cómo reducen los dispositivos conectados las pérdidas en seguros?

Los sensores detectan anomalías —como exceso de velocidad, fugas de agua o fallos eléctricos— en tiempo real, lo que permite tomar medidas preventivas que reducen la frecuencia y la gravedad de los siniestros.

¿Cuáles son los principales obstáculos para la adopción de seguros IoT?

Las amenazas de ciberseguridad, las estrictas leyes de privacidad de datos y la compleja integración con los sistemas heredados de administración de pólizas siguen siendo los principales desafíos.

Última actualización de la página el: