Tamaño y participación del mercado de IoT en la construcción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

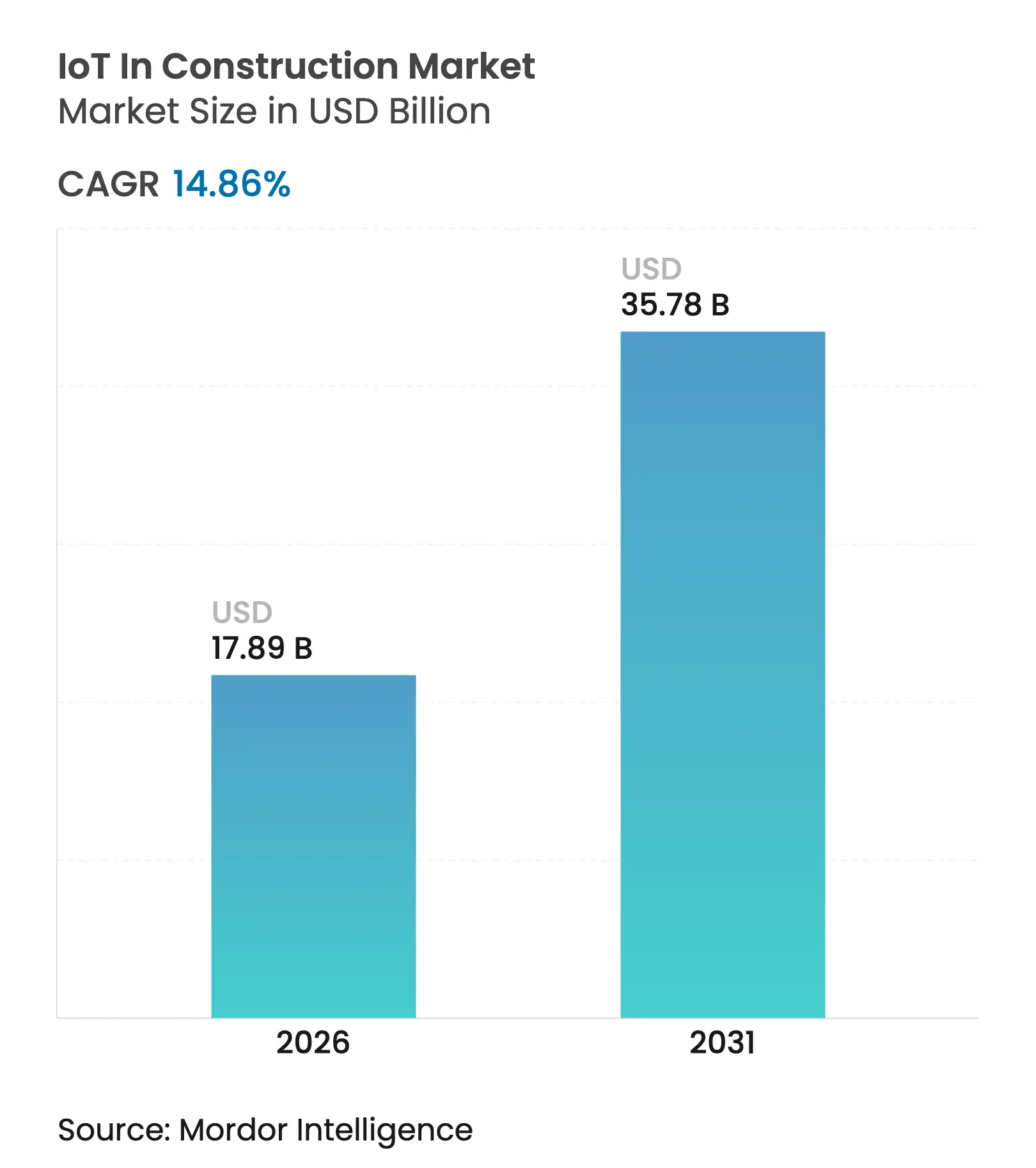

| Tamaño del Mercado (2026) | 17.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.86% CAGR |

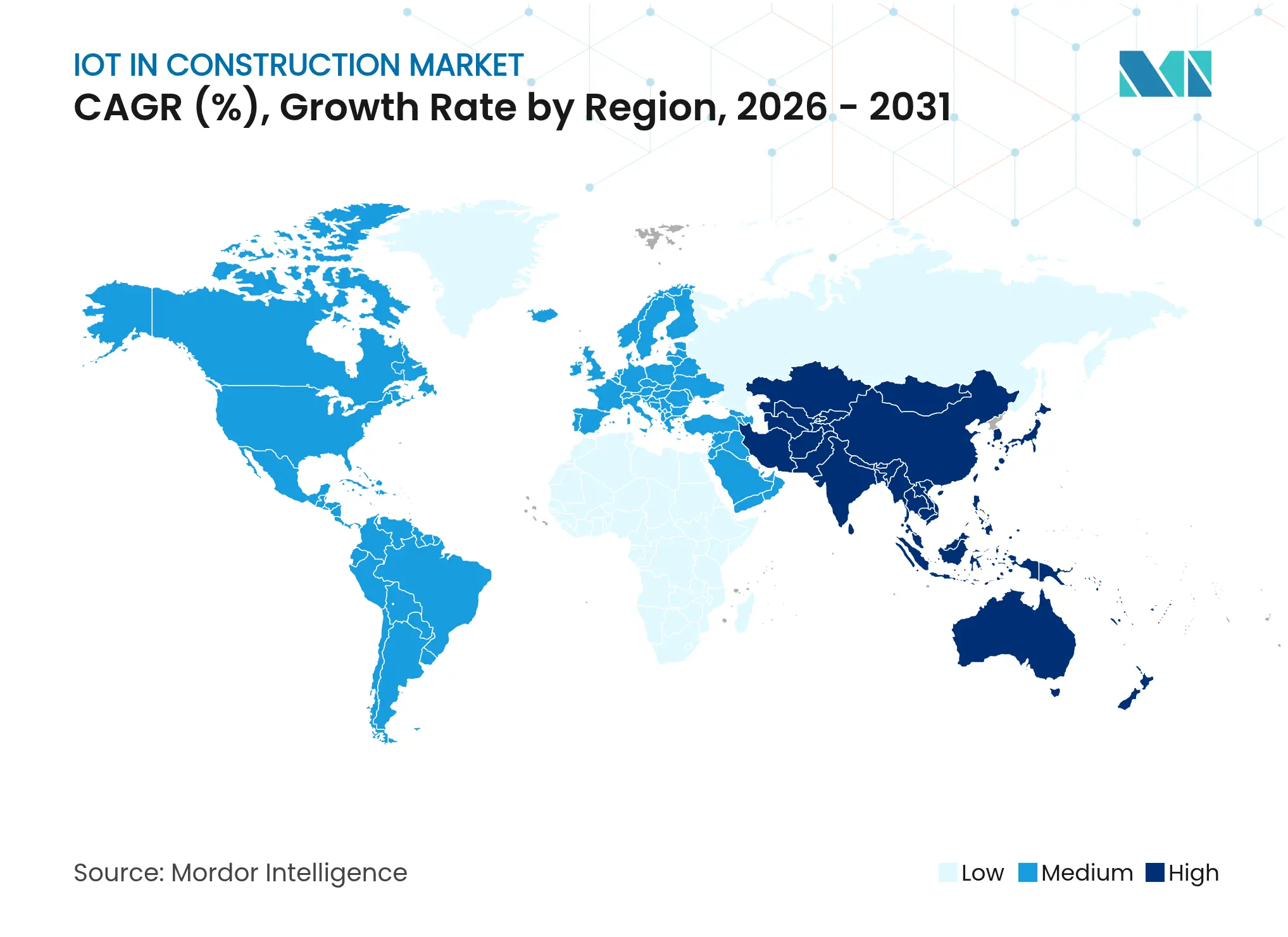

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

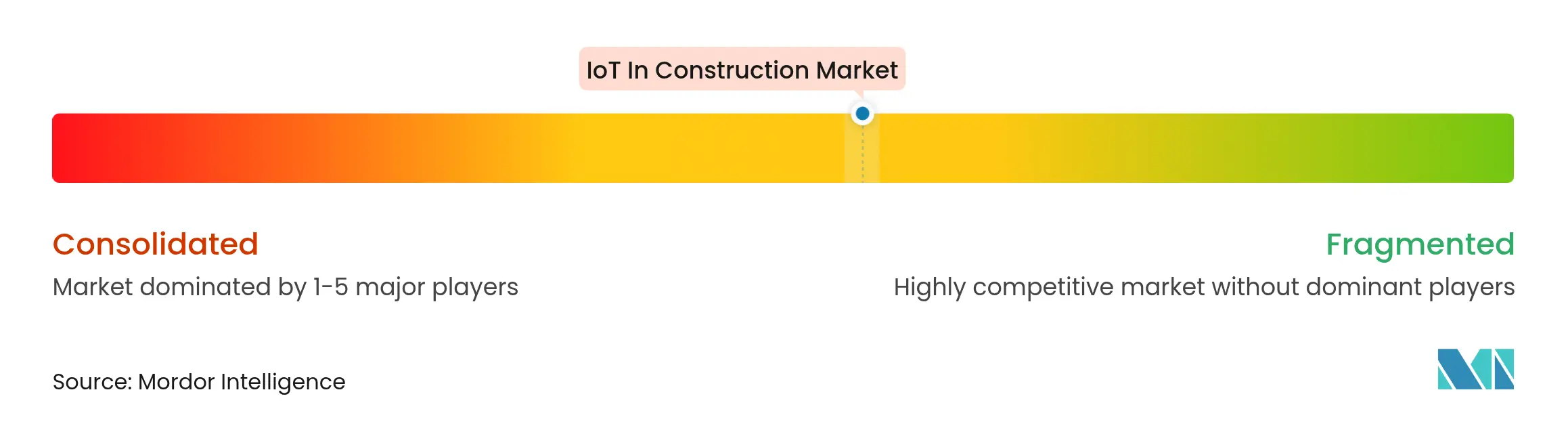

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de IoT en la construcción por Mordor Intelligence

Se espera que el tamaño del mercado de IoT en la construcción crezca de USD 15,58 mil millones en 2025 a USD 17,89 mil millones en 2026 y se prevé que alcance USD 35,78 mil millones en 2031 a una CAGR del 14,86% durante 2026-2031. La expansión se sustenta en tres fuerzas que se refuerzan mutuamente: el despliegue de la conectividad 5G, la maduración de las arquitecturas de computación en el borde y una caída sostenida en los precios de los sensores. En conjunto, estos elementos permiten a los contratistas analizar grandes volúmenes de datos en tiempo casi real, automatizar los calendarios de mantenimiento y cumplir con los mandatos cada vez más estrictos de seguimiento de emisiones de carbono. La reducción de los costos de hardware es especialmente importante para los constructores de nivel medio, ya que reduce la inversión inicial necesaria para modernizar activos más antiguos. Las plataformas de análisis de seguridad son otro catalizador poderoso, ya que ayudan a las empresas a reducir las tasas de incidentes mientras recopilan datos que reducen las primas de seguros entre un 10 y un 15% en los sitios monitoreados. La presión competitiva también impulsa la adopción: fabricantes de equipos como Caterpillar y especialistas en tecnología como Trimble están incorporando conectividad en sus productos principales, convirtiendo la maquinaria tradicional en plataformas ricas en datos.

Conclusiones clave del informe

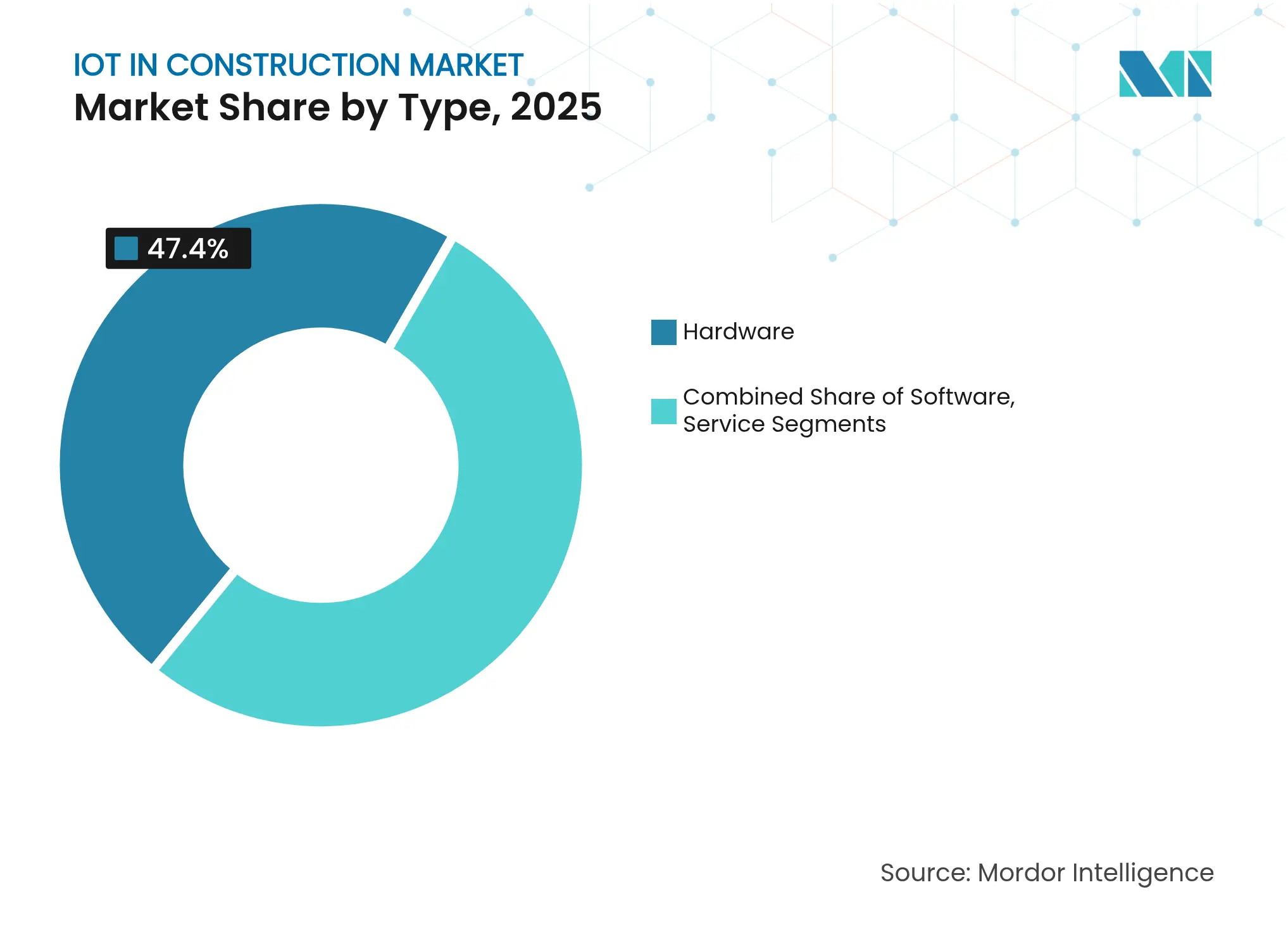

- Por componente, el hardware capturó el 47,40% de la participación del mercado de IoT en la construcción en 2025; se proyecta que los servicios crecerán a una CAGR del 17,55% hasta 2031.

- Por modo de implementación, las soluciones en la nube lideraron con una participación de ingresos del 52,40% en 2025, mientras que el mismo segmento tiene previsto expandirse a una CAGR del 19,05% hasta 2031.

- Por usuario final, las aplicaciones comerciales e industriales representaron el 61,25% del tamaño del mercado de IoT en la construcción en 2025; el uso residencial se acelera a una CAGR del 19,85% hasta 2031.

- Por geografía, América del Norte representó el 38,10% del tamaño del mercado de IoT en la construcción en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 19,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de IoT en la construcción

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Análisis mejorado de seguridad en el sitio de trabajo | +2.8% | América del Norte, UE | Mediano plazo (2-4 años) |

| Seguimiento de activos en tiempo real y mantenimiento predictivo | +3.2% | Global, más fuerte en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Despliegue de 5G y computación en el borde en los sitios de obra | +2.5% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Registro obligatorio de emisiones de carbono en proyectos | +1.9% | UE, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reducción del costo de los sensores de gemelos digitales para empresas de nivel medio | +2.1% | Global | Corto plazo (≤ 2 años) |

| Descuentos en primas de seguros para sitios monitoreados con IoT | +1.7% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Análisis mejorado de seguridad en el sitio de trabajo

Los dispositivos portátiles de IoT y los sensores ambientales capturan continuamente datos sobre ruido, polvo, movimiento y proximidad. Las plataformas analizan estos flujos y alertan a los supervisores en cuestión de segundos, reduciendo las tasas de incidentes y creando registros de seguridad auditables que las compañías de seguros ahora reconocen con reducciones de primas.[1]AXA XL, "Seguridad en el sitio de obra conectado y beneficios de seguros," axaxl.com Los usuarios reportan menos lesiones con tiempo perdido y un análisis más rápido de la causa raíz, lo que refuerza el argumento comercial a favor del equipamiento de seguridad conectado.

Seguimiento de activos en tiempo real y mantenimiento predictivo

Vincular los sensores de IoT a modelos de aprendizaje automático permite a los contratistas dar servicio a los equipos según su estado en lugar de seguir calendarios fijos. La red global de Trackunit, con más de 1 millón de máquinas conectadas, demuestra cómo el diagnóstico remoto puede reducir el tiempo de inactividad entre un 20 y un 25% y los gastos de mantenimiento en un 18%.[2]Cisco, "Trackunit amplía el IoT global en la construcción," cisco.com Los mismos datos de telemetría respaldan la elaboración de informes de emisiones, ayudando a las empresas a cumplir con los nuevos requisitos regulatorios sobre consumo de combustible y tiempo de inactividad.

Despliegue de 5G y computación en el borde en los sitios de obra

Las redes de quinta generación soportan grandes cargas de sensores con latencias medidas en milisegundos de un solo dígito, lo que permite el uso de equipos autónomos y herramientas de colaboración inmersiva. El "sitio inteligente" de Beijing de China Construction despliega gafas de inteligencia artificial habilitadas para 5G y dispositivos portátiles de monitoreo de salud para aumentar la productividad entre un 15 y un 20% mediante el intercambio de datos de baja latencia.[3]KHL, "El sitio de construcción inteligente de Beijing utiliza 5G," khl.com Las pasarelas de borde preprocesan en el sitio los datos de video de alto volumen y LiDAR, minimizando los cuellos de botella de ancho de banda.

Registro obligatorio de emisiones de carbono en proyectos

Los organismos públicos exigen cada vez más la divulgación en tiempo real de las emisiones en los sitios de construcción. Turner Construction utilizó sensores conectados para ahorrar 9.583 galones de diésel y evitar 97,85 toneladas métricas de CO₂ en un proyecto universitario en California. El flujo de datos alimenta paneles de control de ESG y registros en cadena de bloques que preservan las trazas de auditoría para reguladores e inversores.

Análisis del impacto de las restricciones*

| Restricción | ( ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de implementación y modernización | -2.4% | Global, pymes | Corto plazo (≤ 2 años) |

| Responsabilidades en materia de seguridad de datos y privacidad | -1.8% | Global, estricto en la UE | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad entre sensores y equipos | -1.5% | Global | Mediano plazo (2-4 años) |

| Escasez de habilidades en análisis de datos de IoT en los sitios de obra | -2.1% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de implementación y modernización

Aunque los precios de los sensores han bajado, la integración completa requiere pasarelas, conectividad y configuración de software que a menudo duplica los presupuestos cuando los equipos heredados deben adaptarse. Los modelos de financiamiento, como las suscripciones escalonadas de Trimble, distribuyen los costos a lo largo del tiempo, pero los desembolsos de capital siguen siendo un obstáculo para los pequeños contratistas.

Responsabilidades en materia de seguridad de datos y privacidad

Una superficie de ataque más amplia acompaña a cada nuevo dispositivo conectado. Las brechas relacionadas con IoT aumentaron un 25% en los sectores industriales, y las redes móviles y temporales comunes en los sitios de construcción aumentan la exposición. También surgen problemas de privacidad con los dispositivos portátiles que rastrean la biometría de los trabajadores, lo que genera costos de cumplimiento adicionales bajo regulaciones como el RGPD.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: la base de hardware impulsa la innovación en software

El hardware capturó el 47,40% de la participación del mercado de IoT en la construcción en 2025, respaldado por sensores ambientales, dispositivos portátiles, etiquetas de activos y hardware de computación en el borde que forman la capa esencial de recopilación de datos. La sólida base refleja la necesidad del sector de contar con dispositivos robustecidos capaces de soportar polvo, vibraciones y temperaturas extremas. El software reclamó aproximadamente el 32,85% y se centra en análisis, gemelos digitales y orquestación de flujos de trabajo, traduciendo datos brutos en información procesable para planificadores y gestores de sitios. Los servicios, aunque representan el 19,75%, avanzan más rápidamente a una CAGR del 17,55% a medida que los contratistas externalizan la integración, la gestión y la ciencia de datos a proveedores especializados. Trimble obtiene ahora el 75% de sus ingresos de software y servicios, lo que subraya el cambio hacia modelos de suscripción que suavizan el flujo de caja y reducen el riesgo inicial.

Los proveedores de hardware incorporan cada vez más servicios gestionados, posicionándose como socios integrales en lugar de proveedores de componentes. El resultado es una alineación más estrecha de los incentivos: los proveedores obtienen ingresos recurrentes mientras los clientes reciben garantías de rendimiento vinculadas al tiempo de actividad o al ahorro energético. Los módulos de inteligencia artificial integrados en los paquetes de servicios automatizan el ajuste de parámetros y generan alertas predictivas, reforzando el argumento del retorno de la inversión y ampliando el mercado general de IoT en la construcción. Esta interacción entre activos físicos e inteligencia en la nube mantiene a la industria de IoT en la construcción en una pronunciada curva de innovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modo de implementación: el dominio de la nube acelera la transformación digital

Las plataformas en la nube mantuvieron una participación del 52,40% en 2025 y al mismo tiempo registraron la tasa de crecimiento más alta con una CAGR del 19,05%, lo que ilustra un giro decisivo hacia sistemas escalables e independientes de la ubicación. La gestión remota se volvió de importancia crítica durante la pandemia, lo que llevó a empresas como Swinerton a trasladar completamente en línea los flujos de trabajo de documentos y los gemelos digitales, eliminando así los desplazamientos de los clientes y reduciendo los ciclos de revisión. Las soluciones locales aún gestionan el 47,60% de las cargas de trabajo, preferidas por las grandes empresas con políticas de seguridad propietarias o conectividad a Internet limitada en ciertos sitios.

El mercado se orienta ahora hacia arquitecturas híbridas: los archivos de diseño confidenciales permanecen en servidores locales mientras que los motores de análisis se activan en la nube para procesar datos de telemática. Reality Cloud Studio de Hexagon combina la visualización basada en web con procesamiento opcional en el borde para tareas sensibles a la latencia. La computación en el borde complementa así a la nube, permitiendo respuestas en milisegundos para máquinas autónomas sin sacrificar los conocimientos a nivel macro que solo el análisis escalable puede proporcionar. Estos acuerdos flexibles amplían el tamaño del mercado de IoT en la construcción al reducir el costo de cambio para las empresas que aún operan centros de datos en sus instalaciones.

Por usuario final: el dominio comercial se encuentra con la aceleración residencial

Los proyectos comerciales e industriales controlaron el 61,25% del tamaño del mercado de IoT en la construcción en 2025, impulsados por obras de infraestructura complejas, grandes presupuestos de capital y métricas de productividad claras que justifican el gasto en tecnología. Los campus corporativos, las plantas de fabricación y los centros de transporte ya rastrean flotas de equipos pesados, monitorean la salud estructural y optimizan el uso de energía. Los contratistas generales como Skanska y Turner formalizan presupuestos de innovación y miden los retornos, dando escala y longevidad a sus programas piloto.

La adopción residencial, aunque menor con un 38,75%, crece a una CAGR del 19,85% a medida que las expectativas de los hogares inteligentes se trasladan a las especificaciones de nuevas construcciones. Los promotores integran el control climático, la detección de intrusiones y el monitoreo de fugas durante la construcción, reduciendo los costos de modernización para los propietarios. La convergencia entre el IoT de consumo y la tecnología de los sitios de obra difumina las categorías tradicionales y aporta un poder de compra en volumen que reduce aún más los precios de los sensores. A medida que los constructores del mercado medio incorporan estas características en las viviendas multifamiliares, el mercado de IoT en la construcción gana amplitud y resiliencia. La tendencia también siembra una nueva capa de servicios para los contratos de mantenimiento posteriores a la entrega, reforzando el perfil de ingresos a largo plazo para los proveedores de tecnología.

Análisis geográfico

América del Norte mantuvo el liderazgo con una participación del 38,10% en el mercado de IoT en la construcción en 2025, gracias a los primeros despliegues de 5G, marcos legales claros y una sólida colaboración entre fabricantes de equipos y empresas de software. Los principales proveedores de servicios en la nube alojan datos en centros distribuidos regionalmente, facilitando el cumplimiento de las regulaciones estatales. Las aseguradoras con sede en los Estados Unidos promueven activamente la mitigación de riesgos habilitada por IoT, acelerando aún más la adopción.

Asia-Pacífico avanza a una CAGR del 19,25% hasta 2031, la trayectoria de crecimiento regional más rápida, impulsada por grandes proyectos de urbanización y estrategias nacionales de apoyo en China, India y los miembros de la ASEAN. Los megaproyectos de infraestructura adoptan paquetes de sensores para gestionar los ciclos de vida de los activos, mientras que los organismos gubernamentales estandarizan los formatos de datos que fomentan la competencia entre proveedores y la reducción de precios. Los proveedores de tecnología locales representan ahora una proporción creciente de los despliegues, adaptando las soluciones a los idiomas y regulaciones locales.

Europa muestra una expansión constante a medida que el Pacto Verde del bloque exige una contabilidad rigurosa del carbono. Los constructores despliegan medidores conectados y registros verificados en cadena de bloques para cumplir con los requisitos de licitación pública. Mientras tanto, Oriente Medio y África siguen siendo mercados incipientes, pero muestran una demanda creciente a medida que los corredores de transporte multimillonarios y los programas de ciudades inteligentes especifican IoT desde el inicio del proyecto. En conjunto, estas dinámicas garantizan que el mercado de IoT en la construcción mantenga una diversificación geográfica, reduciendo la exposición a las recesiones regionales.

Panorama competitivo

La competencia se intensifica a medida que los fabricantes tradicionales de equipos convergen con los proveedores de software especializados. Caterpillar, Komatsu y Volvo incorporan módulos de telemática como equipamiento estándar, transformando la maquinaria pesada en nodos de datos móviles. Trimble persigue una agenda de "Conectar y Escalar" que vincula el hardware de campo con el análisis en la nube y registra USD 2,03 mil millones en ingresos recurrentes anuales, lo que demuestra el apetito del mercado por los modelos de suscripción. Hexagon prepara una escisión de USD 1,578 mil millones de su unidad de Inteligencia del Ciclo de Vida de Activos, lo que señala confianza en las plataformas especializadas centradas en los flujos de trabajo de construcción.

Innovadores más pequeños como Converge y Brickeye abordan puntos de dolor específicos —el curado del concreto y el monitoreo ambiental, respectivamente— y luego se expanden a través de asociaciones con empresas establecidas. La interoperabilidad de las plataformas se ha convertido en el principal campo de batalla: los constructores exigen una integración perfecta entre los paneles de control de programación, control de costos, seguridad y sostenibilidad. En consecuencia, las API abiertas y los centros de datos neutros distinguen a los líderes del mercado de los ecosistemas cerrados.

Líderes de la industria de IoT en la construcción

Trimble Inc.

Caterpillar Inc.

Hexagon AB (Leica Geosystems)

Komatsu Ltd. (SmartConstruction)

Hilti Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Trimble lanza paquetes de suscripción escalonados para la construcción conectada.

- Septiembre de 2024: Leica Geosystems presenta la antena inteligente GNSS GS05 para topografía.

- Agosto de 2024: SAP e Hilti integran soluciones de gestión del ciclo de vida del producto basadas en la nube.

- Febrero de 2024: Netmore adquiere Senet para ampliar la red LoRa para IoT en la construcción.

Alcance del informe global del mercado de IoT en la construcción

Los dispositivos de IoT pueden contribuir a la transformación digital al permitir que las empresas de software de construcción accedan a datos en tiempo real. La información permite obtener conocimientos más rápidos y precisos y una mejor gestión. La transformación digital también permite la automatización de tareas que consumen mucho tiempo.

El mercado de IoT en la construcción está segmentado por tipo (hardware, software, servicios), por usuario final (comercial, residencial), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Local |

| Nube |

| Comercial e industrial |

| Residencial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por tipo | Hardware | ||

| Software | |||

| Servicios | |||

| Por modo de implementación | Local | ||

| Nube | |||

| Por usuario final | Comercial e industrial | ||

| Residencial | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de IoT en la construcción?

El mercado se sitúa en USD 17,89 mil millones en 2026, con un valor previsto de USD 35,78 mil millones en 2031.

¿Qué región lidera la adopción de IoT en la construcción?

América del Norte tiene la mayor participación con el 38,10%, respaldada por una cobertura 5G avanzada y regulaciones favorables.

¿Qué modo de implementación crece más rápido?

Las soluciones en la nube se expanden a una CAGR del 19,05% a medida que los contratistas priorizan la accesibilidad remota y la escalabilidad flexible.

¿Cómo influye el análisis de seguridad en el crecimiento del mercado?

Los sensores portátiles y ambientales reducen las tasas de incidentes y disminuyen las primas de seguros, contribuyendo con un impacto positivo del 2,8% en la CAGR prevista.

Última actualización de la página el: