Tamaño y Participación del Mercado de Software de Gestión de Viajes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.57 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Viajes por Mordor Intelligence

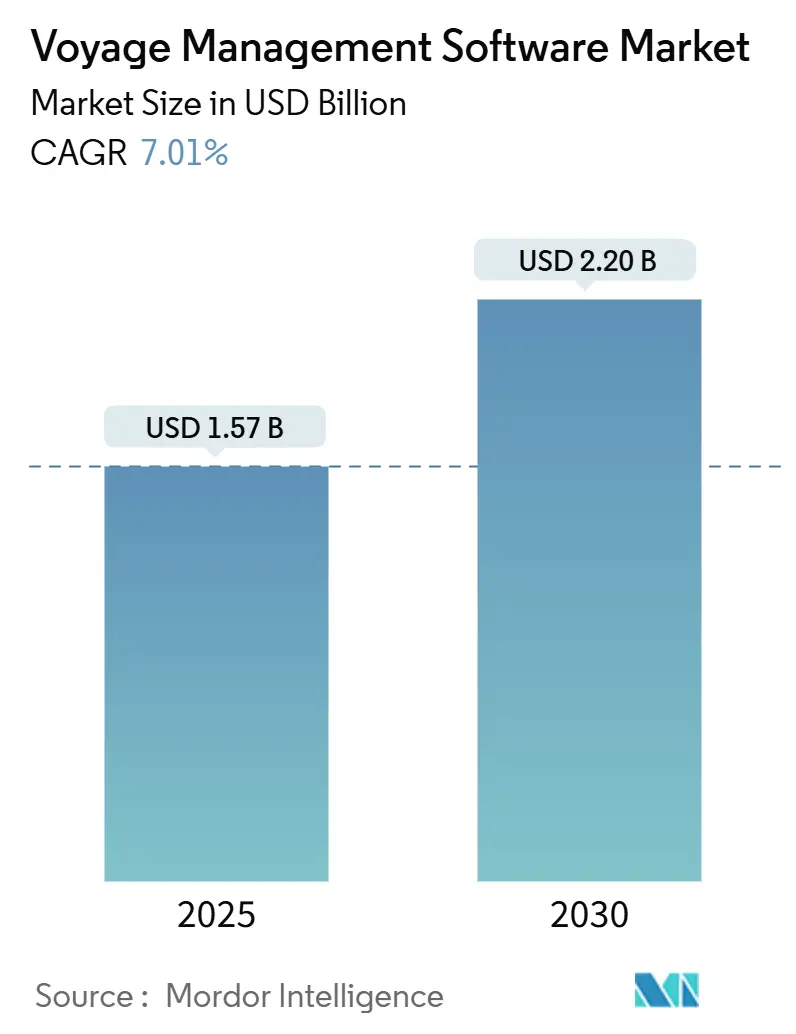

El tamaño del mercado de software de gestión de viajes se sitúa en USD 1,57 mil millones en 2025 y se prevé que se expanda hasta USD 2,20 mil millones en 2030, registrando una CAGR del 7,01% durante el período. Esto sitúa firmemente al mercado de software de gestión de viajes en una trayectoria ascendente constante impulsada por las normas obligatorias de descarbonización, los volátiles costos de combustible y la necesidad de inteligencia operativa en tiempo real. Los operadores están acelerando la implementación de software para cumplir con el Indicador de Intensidad de Carbono de la IMO, el Sistema de Comercio de Emisiones de la UE y un conjunto cada vez mayor de mandatos nacionales de informes digitales. Los proveedores responden incorporando inteligencia artificial, arquitecturas nativas en la nube y modelos de negocio SaaS integrados que reducen el costo total de propiedad y acortan los tiempos de implementación. La consolidación está ganando impulso a través de adquisiciones de alto perfil que agrupan el enrutamiento meteorológico, la optimización del combustible y los informes de cumplimiento en plataformas unificadas. La mitigación del riesgo cibernético y la promesa del análisis predictivo continúan dando forma a las prioridades de inversión a medida que las flotas persiguen resultados medibles de ahorro de combustible mientras limitan la exposición a incidentes de ransomware.

Conclusiones Clave del Informe

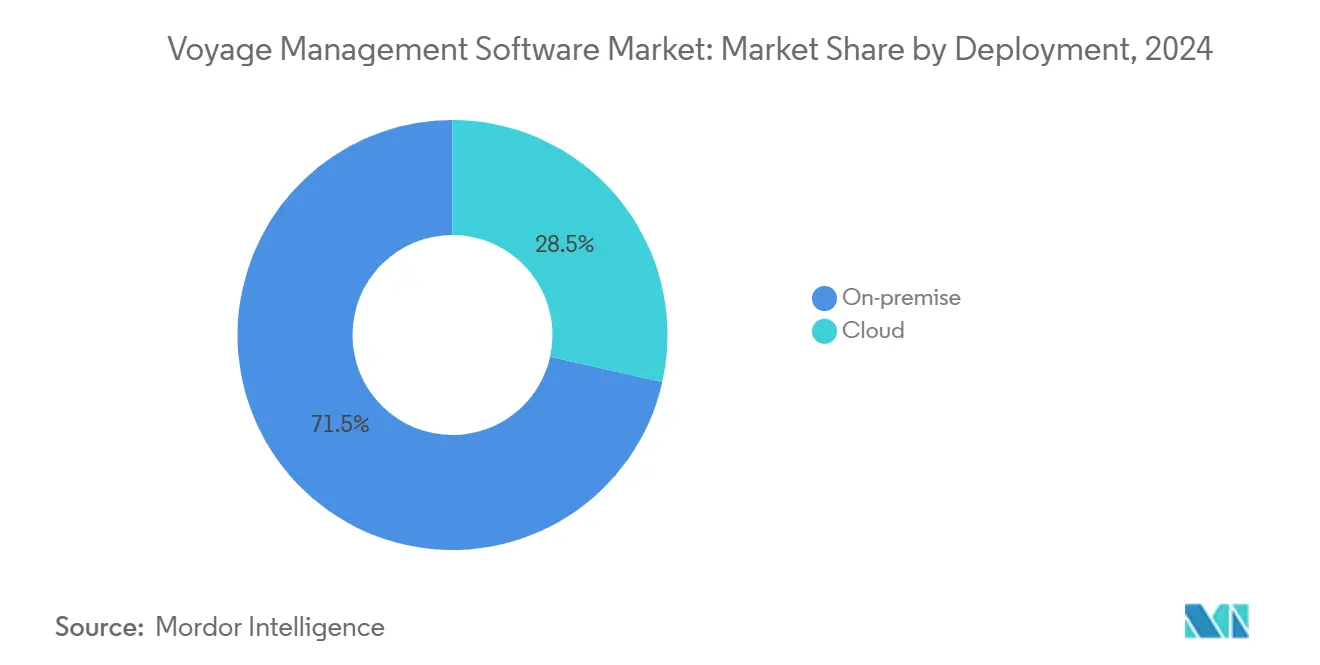

- Por implementación, las instalaciones locales representaron el 71,5% de la participación del mercado de software de gestión de viajes en 2024, mientras que las plataformas en la nube avanzan a una CAGR del 9,0% hasta 2030, lo que refleja el acelerado cambio del mercado hacia la economía SaaS.

- Por función, la planificación de viajes lideró con el 51,8% del tamaño del mercado de software de gestión de viajes en 2024; se proyecta que el análisis post-viaje se expanda a una CAGR del 7,9% hasta 2030 a medida que las flotas priorizan las revisiones de rendimiento basadas en datos.

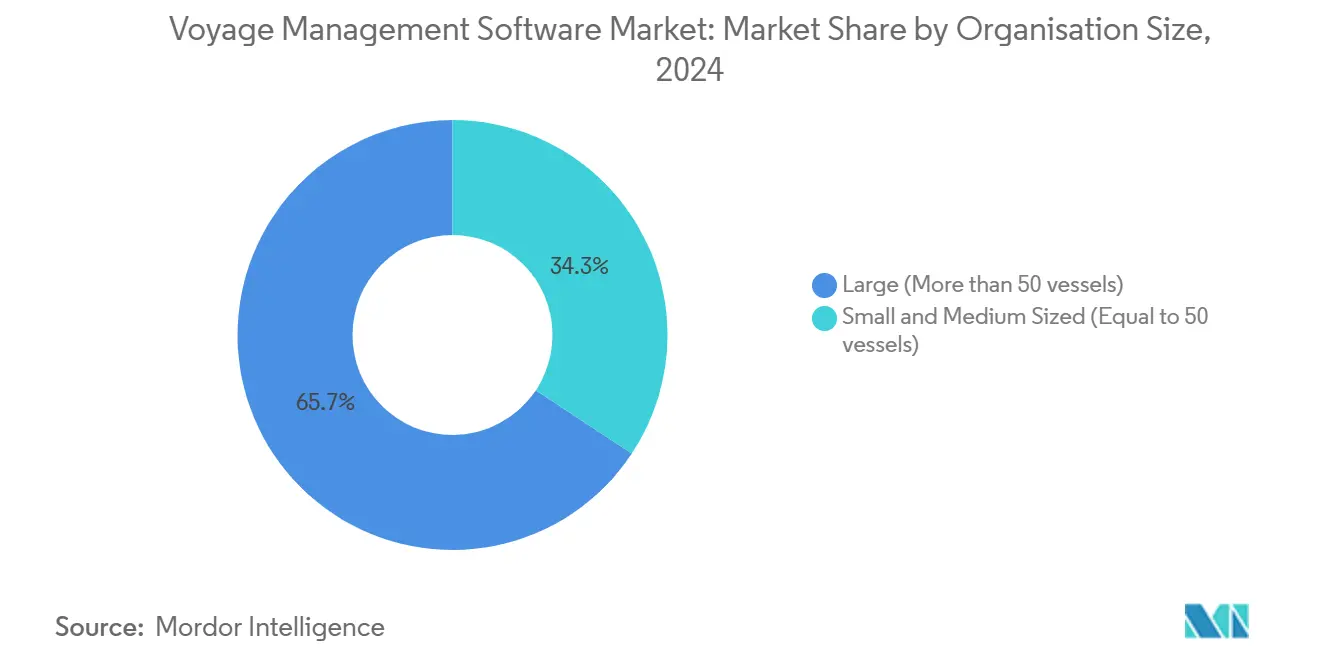

- Por tamaño de organización, las flotas que operan más de 50 embarcaciones mantuvieron el 65,7% de la participación del tamaño del mercado de software de gestión de viajes en 2024, mientras que se prevé que los propietarios pequeños y medianos crezcan a una CAGR del 8,6% respaldados por ofertas basadas en suscripción.

- Por tipo de embarcación, los portacontenedores capturaron el 28,6% de la participación de ingresos en 2024, mientras que los buques de GNL/GLP están proyectados para crecer a una CAGR del 7,4% debido a las necesidades especializadas de manejo de carga y optimización del gas de evaporación.

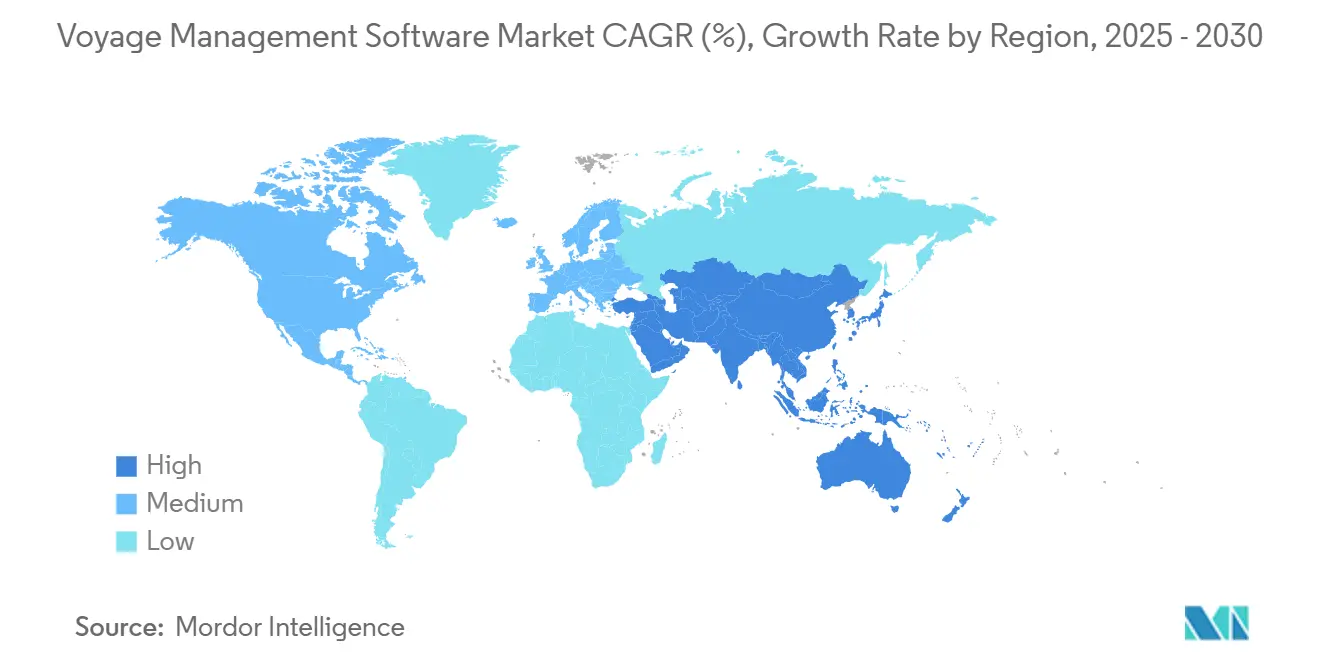

- Por geografía, América del Norte mantuvo el 37,4% de la participación del mercado de software de gestión de viajes en 2024; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,2% respaldada por el impulso de digitalización de flotas de China y las políticas de puertos inteligentes de Singapur.

Tendencias e Información del Mercado Global de Software de Gestión de Viajes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La optimización de rutas en tiempo real reduce el consumo de combustible de los buques | +1.8% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes requisitos de cumplimiento del ECDIS y la e-Navegación de la IMO | +1.2% | Global, cumplimiento obligatorio | Corto plazo (≤ 2 años) |

| Plataformas SaaS integradas que reemplazan sistemas heredados independientes | +1.5% | América del Norte y Europa liderando, APAC siguiendo | Mediano plazo (2-4 años) |

| Las arquitecturas de microservicios nativas en la nube reducen el costo total de propiedad | +1.0% | Global, más rápido en mercados desarrollados | Largo plazo (≥ 4 años) |

| Optimización de la puntuación CII impulsada por IA | +0.9% | UE y América del Norte primero, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Análisis de cumplimiento de garantías de rendimiento de pólizas de fletamento | +0.7% | Centros globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Optimización de Rutas en Tiempo Real Reduce el Consumo de Combustible de los Buques

El combustible representa entre el 50% y el 60% del costo operativo del viaje, por lo que la capacidad de recalibrar una ruta en respuesta al clima en vivo, la congestión portuaria y los diferenciales de precios del combustible genera un retorno rápido de la inversión. Wayfinder de Sofar Ocean ofrece ahorros de combustible del 3% al 15% combinando modelos meteorológicos de alta resolución, datos de sensores distribuidos y flujos de tráfico AIS, lo que resulta en pronósticos un 70% más precisos para usuarios como Eagle Bulk y Star Bulk. Los gestores de flotas integran cada vez más estos motores de enrutamiento dinámico directamente en los terminales ECDIS del puente y los paneles de control en tierra para que los capitanes y operadores compartan una lógica de optimización idéntica. Las ganancias financieras se amplifican cuando la navegación lenta se alinea con una puntuación de intensidad de carbono más baja bajo los umbrales CII de la IMO. A medida que los servicios satelitales de Órbita Terrestre Baja reducen la latencia, la optimización en tiempo real está evolucionando de ajustes de rumbo diarios a horarios, estrechando el vínculo entre la economía del viaje y la precisión del software.

Crecientes Requisitos de Cumplimiento del ECDIS y la e-Navegación de la IMO

El reglamento SOLAS V/19 exige Sistemas de Visualización de Cartas Electrónicas e Información para buques de pasajeros de más de 500 GT y buques de carga de más de 3.000 GT en viajes internacionales, con las últimas normas de rendimiento de 2022 que exigen una integración más profunda del sistema.[1]Organización Marítima Internacional, "Normas de Rendimiento para Sistemas de Visualización de Cartas Electrónicas e Información (ECDIS)," imo.orgLos reguladores ahora exigen actualizaciones continuas de cartas, registro automático de posición y alertas de contorno de seguridad, todo lo cual impulsa a los propietarios hacia suites de viaje totalmente integradas que agilizan la planificación de travesías, el monitoreo de rutas y los informes post-viaje. El Foro Marítimo Internacional de Compañías Petroleras enumera las averías del ECDIS entre los riesgos de seguridad críticos, subrayando la necesidad de software robusto y competencia de la tripulación. Los proveedores responden con servicios de gestión de cartas basados en la nube que ofrecen actualizaciones globales de ENC y mantienen registros de auditoría inmutables en flotas enteras, simplificando las auditorías de cumplimiento y las inspecciones del Estado rector del puerto.

Plataformas SaaS Integradas que Reemplazan Sistemas Heredados Independientes

El cambio de aplicaciones aisladas a bordo hacia ecosistemas SaaS unificados simplifica los flujos de datos, elimina la reintroducción manual y reduce los gastos generales de mantenimiento. BASSnet Web 3.0 de BASS Software, lanzado en enero de 2025, integra módulos de planificación de viajes, sistema de gestión de mantenimiento, seguridad y tripulación dentro de una única interfaz de navegador mientras incorpora IA para la detección de anomalías. Los precios por suscripción eliminan la necesidad de grandes desembolsos de capital y las actualizaciones automáticas de versiones contrarrestan la obsolescencia tecnológica. Estas ventajas resuenan entre los propietarios pequeños y medianos que carecían del ancho de banda de TI para ejecutar complejas infraestructuras locales. A medida que las sociedades de clasificación como ABS y DNV certifican soluciones en la nube, las preocupaciones sobre la soberanía de los datos y la cobertura del seguro cibernético están disminuyendo, reforzando la curva de adopción de SaaS.

Optimización de la Puntuación del Indicador de Intensidad de Carbono CII Impulsada por IA

A partir de enero de 2024, los buques calificados con D durante tres años consecutivos o E en un solo año deben adoptar planes de acción correctiva, intensificando la demanda de software que pueda diagnosticar y remediar el bajo rendimiento del CII. Cassandra de DeepSea Technologies obtiene la Aprobación de Tipo de DNV para el control autónomo de velocidad y se implementa en toda la flota por Eastern Pacific Shipping, demostrando que la IA puede ajustar continuamente la configuración del acelerador, el trimado y la ruta para ofrecer perfiles de emisiones conformes. La tecnología analiza datos de sensores de alta frecuencia y patrones históricos para predecir los resultados de carbono específicos del viaje, luego recomienda intervenciones que superan a los modelos basados en reglas. A medida que los gravámenes de carbono bajo el Sistema de Comercio de Emisiones de la UE elevan el costo de cada tonelada emitida, la optimización del CII genera retornos financieros directos, convirtiéndola en una prioridad a nivel de directorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad en la convergencia OT/TI | -1.3% | Global, mayor en flotas digitalmente avanzadas | Corto plazo (≤ 2 años) |

| Alto gasto de capital para modernizaciones en toda la flota en embarcaciones más antiguas | -2.1% | Global, agudo en flotas envejecidas | Mediano plazo (2-4 años) |

| Reticencia al intercambio de datos entre transportistas competidores | -0.8% | Global, más fuerte en rutas comerciales concurridas | Mediano plazo (2-4 años) |

| Limitaciones de ancho de banda en enlaces VSAT/banda L en alta mar | -0.6% | Rutas oceánicas remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en la Convergencia OT/TI

Los incidentes cibernéticos marítimos se han disparado un 900% a medida que los atacantes explotan la creciente conectividad de los sistemas de puente, motor y negocio. La Resolución MSC.428(98) de la IMO y la directiva NIS2 de la UE obligan a los propietarios a incorporar controles de riesgo cibernético dentro de los sistemas de gestión de seguridad, aunque muchas flotas carecen del personal, las herramientas y los presupuestos para el monitoreo las 24 horas del día, los 7 días de la semana. El phishing representa la mayoría de las brechas, a menudo aprovechando las cuentas de correo electrónico de la tripulación para inyectar malware en las redes de navegación o propulsión. Los ataques exitosos pueden deshabilitar las pantallas ECDIS, corromper los flujos de sensores o bloquear archivos críticos, lo que obliga a costosas desviaciones y reclamaciones de seguros. El temor resultante a la exposición ralentiza las implementaciones digitales, especialmente entre los pequeños propietarios que luchan con las primas del seguro cibernético.

Alto Gasto de Capital para Modernizaciones de Sistemas en Toda la Flota en Embarcaciones Más Antiguas

La instalación de suites de viaje modernas en buques construidos antes de 2010 frecuentemente requiere nuevos servidores, cableado y tarjetas de interfaz, lo que eleva los costos a cerca del 50% del valor residual del buque. Un estudio de Grieg Star estimó las modernizaciones de combustible de amoníaco en cerca de USD 22 millones por buque, destacando la escala del gasto en tecnología digital y verde en tonelaje envejecido. El tiempo en dique seco, las pruebas de integración y la capacitación de la tripulación se suman a la factura, mientras que los fletadores rara vez compensan directamente a los propietarios por tales mejoras. Como resultado, los propietarios priorizan los nuevos buques o los paquetes de sensores específicos en lugar de las modernizaciones de pila completa, lo que ralentiza la penetración del mercado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Transformación en la Nube en Aceleración

Las instalaciones locales dominaron el 71,5% del mercado de software de gestión de viajes en 2024, un legado de las anteriores limitaciones de ancho de banda y la preferencia del capitán por sistemas controlados localmente. Sin embargo, las plataformas en la nube están superando ese ritmo con una CAGR del 9,0% hasta 2030 a medida que las constelaciones de Órbita Terrestre Baja ofrecen latencia inferior al segundo y ancho de banda predecible. Se proyecta que el tamaño del mercado de software de gestión de viajes para implementaciones en la nube alcance USD 880 millones en 2030, subrayando la demanda de bases de código continuamente actualizadas y paneles de análisis de flotas completas.

Los primeros adoptantes aprecian las tarifas mensuales predecibles, las actualizaciones sin intervención y la capacidad de ejecutar modelos de IA en conjuntos de datos de flotas agregadas. Las implementaciones híbridas son comunes: la lógica de navegación central permanece en el puente para mayor resiliencia, mientras que los módulos de análisis de combustible e informes de emisiones se ejecutan en la nube. Los proveedores informan que las certificaciones de seguridad, la autenticación multifactor y el alojamiento en nube soberana en la UE eliminan muchas de las objeciones de soberanía de datos que ralentizaron la migración hace apenas dos años.

Por Función/Módulo: El Análisis Impulsa el Crecimiento

La planificación de viajes representó el 51,8% del tamaño del mercado de software de gestión de viajes en 2024 gracias al comprobado retorno de la inversión en ahorro de combustible. Sin embargo, el análisis post-viaje, aunque más pequeño, se está expandiendo a una CAGR del 7,9%, impulsado por las más estrictas normas de informes del Sistema de Comercio de Emisiones de la UE y el Sistema de Recopilación de Datos de la IMO que exigen conjuntos de datos granulares y auditables. Los motores de análisis ahora combinan datos de informes de mediodía con sensores de alta frecuencia y flujos meteorológicos, revelando información sobre el ensuciamiento del casco, el trimado y la eficiencia del motor auxiliar que alimentan los ciclos de mejora continua.

Los paneles de cumplimiento mapean las huellas de CO₂, CH₄ y NOₓ para cada lote de carga, apoyando los contratos de compensación de carbono y el marketing de carga verde. Los módulos de rendimiento de pólizas de fletamento rastrean el tiempo de estadía, el cumplimiento de velocidad y las desviaciones de ruta, marcando automáticamente reclamaciones o bonificaciones. A medida que los usuarios maduros avanzan hacia el mantenimiento predictivo y la planificación autónoma de viajes, los proveedores agrupan módulos de aprendizaje automático que clasifican las vibraciones anormales del motor o las turbinas que requieren limpieza, extendiendo la curva de valor más allá de la navegación.

Por Tamaño de Organización: Adopción por Parte de las PYME en Aceleración

Las flotas grandes (más de 50 embarcaciones) implementaron plataformas de extremo a extremo tempranamente, capturando el 65,7% de la participación de mercado en 2024. Su tamaño justifica equipos de TI integrados e interfaces a medida en sistemas de gestión comercial y técnica. Los propietarios pequeños y medianos con hasta 50 embarcaciones son ahora los adoptantes más rápidos con una CAGR del 8,6%, atraídos por los niveles de entrada de SaaS y las opciones de servicio gestionado que evitan la necesidad de soporte de TI a bordo.

Los proveedores ofrecen paquetes de "pago por navegación" donde los costos de licencia escalan con los días en el mar, reduciendo el riesgo de estacionalidad para los operadores de nicho. Los paneles de control en la nube simplificados abstraen la complejidad del esquema de datos de la IMO y automatizan los cálculos de entrega del Sistema de Comercio de Emisiones, permitiendo a los equipos reducidos cumplir sin contratar analistas especializados. Los modelos de financiamiento que agrupan hardware, conectividad y software en un único arrendamiento mensual reducen aún más la fricción de adopción.

Por Tipo de Embarcación del Usuario Final: Segmentos Especializados en Surgimiento

Las líneas de contenedores representaron el 28,6% de los ingresos en 2024, ya que la fiabilidad de los horarios, la optimización de las escalas portuarias y la eficiencia en la asignación de espacios exigían suites de viaje sofisticadas. Los buques de GNL/GLP, aunque más pequeños, registrarán la CAGR más alta del 7,4% porque la gestión del gas de evaporación y las verificaciones de seguridad criogénica requieren software de sensores y planificación de viajes estrechamente integrado. Se proyecta que el tamaño del mercado de software de gestión de viajes asignado a los buques de GNL/GLP se más que duplique para 2030 a medida que los volúmenes globales de comercio de GNL aumenten y la propulsión de doble combustible ascienda.[2]DNV, "FuelBoss," dnv.com

Los graneleros y los buques tanque adoptan a tasas constantes, a menudo impulsados por los requisitos de los fletadores para los informes CII. En los cruceros y los buques Ro-Pax, los indicadores clave de rendimiento de la experiencia del pasajero, como la puntualidad de llegada y el mapeo del ruido de propulsión, se incorporan a los módulos de viaje, pero la recuperación de las desaceleraciones pandémicas modera el gasto a corto plazo. Los buques de apoyo en alta mar se retrasan debido a los presupuestos de exploración moderados, pero presentan potencial de crecimiento a medida que las flotas de servicio de parques eólicos adoptan la programación de transferencia de tripulación justo a tiempo.

Análisis Geográfico

El liderazgo del 37,4% de América del Norte surge de una cobertura de banda ancha superior, un ecosistema arraigado de proveedores de tecnología marítima y una armonización temprana de normas entre la Guardia Costera de los Estados Unidos y las sociedades de clasificación. Las grandes compañías navieras que operan rutas transcontinentales dependen de paneles de control en la nube que integran los horarios del Pacífico y el Atlántico. El mercado canadiense enfatiza la optimización de rutas de hielo y el cumplimiento del código polar a medida que los volúmenes de carga ártica aumentan gradualmente, mientras que los operadores mexicanos se centran en los vínculos logísticos integrados entre puertos y corredores de camiones.

La CAGR del 8,2% de Asia-Pacífico está impulsada por la actividad de nuevas construcciones en grandes astilleros y los despliegues de puertos inteligentes respaldados por el gobierno. La red costera de la Iniciativa de la Franja y la Ruta de China incentiva a los propietarios a compartir datos de ubicación y emisiones en tiempo real con las autoridades portuarias, integrando el software de viaje en los ciclos de optimización de escalas portuarias. Singapur actúa como un faro regional, proporcionando cofinanciamiento para proyectos piloto de gemelos digitales que reducen los tiempos de espera en fondeo. Japón aprovecha su cadena de suministro tecnológica, incorporando módulos de optimización de IA en buques de GNL que hacen escala en terminales de toda Asia y Europa.

El motor regulatorio de Europa mantiene la demanda constante. El Sistema de Comercio de Emisiones de la UE, FuelEU Maritime y la Ventanilla Única Marítima crean cargas de trabajo de cumplimiento recurrentes que elevan el valor de los módulos de informes SaaS. Los propietarios del norte de Europa se apoyan en las recomendaciones de velocidad impulsadas por IA para navegar por las Zonas de Control de Emisiones, mientras que los operadores mediterráneos priorizan los recortes de costos de combustible en los tramos de larga distancia hacia Asia. Las sociedades de clasificación ubicadas en la región aceleran las aprobaciones y garantizan una rápida alineación entre las nuevas normas y las características del software.

Panorama Competitivo

La competencia es moderada pero se intensifica a medida que los actores establecidos combinan la investigación y el desarrollo orgánico con la ampliación de la cartera mediante adquisiciones. La adquisición de Ocean Technologies Group por parte de Lloyd's Register añade módulos de formación y competencia a su plataforma de optimización de viajes, capturando una mayor parte del gasto en flujos de trabajo de la tripulación.[3]LR OneOcean, "Lloyd's Register adquirirá Ocean Technologies Group," oneocean.com La fusión de ZeroNorth con Alpha Ori Technologies combina algoritmos de optimización de combustible con la gestión comercial de viajes, prometiendo un cumplimiento integrado de las pólizas de fletamento.

Kongsberg Digital se diferencia a través de su canal de datos Vessel Insight que transmite más de 1.000 parámetros del buque a la nube, desbloqueando ecosistemas de aplicaciones de terceros. Wärtsilä Voyage se apoya en su herencia de control integrado de puente y motor para diseñar gemelos digitales de flotas completas que reducen el mantenimiento no planificado. Veson Nautical tiene una fuerte penetración en los flujos de trabajo de carga comercial y ahora se asocia con especialistas en enrutamiento meteorológico para ofrecer una economía de viaje de extremo a extremo.

Los competidores emergentes despliegan IA para atacar puntos de dolor de nicho. DeepSea Technologies se centra en el control autónomo de velocidad certificado por DNV, ganando referencias en Asia. Windward expande la inteligencia marítima tras su adquisición por FTV Capital, dirigiéndose a los fletadores que necesitan predicción de tiempo estimado de llegada y puntuación de riesgo. La adquisición de CompassAir por parte de Sedna combina la automatización del correo electrónico con la gestión de tareas de viaje, prometiendo información con un solo clic en el tráfico masivo de bandejas de entrada.

Líderes de la Industria de Software de Gestión de Viajes

OrbitMI, Inc.

Dataloy Systems AS

KONGSBERG Gruppen ASA

Wärtsilä Corporation

Veson Nautical LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: GTT adquiere Danelec por EUR 194 millones, añadiendo una huella de registrador de datos de viaje y análisis de rendimiento de 17.000 embarcaciones.

- Marzo de 2025: StormGeo asegura la propiedad total de Climatempo, fortaleciendo los servicios de datos climáticos para el enrutamiento.

- Febrero de 2025: Saipem y Subsea 7 anuncian una fusión de USD 4.700 millones para formar Saipem7, agrupando 60 buques de construcción.

- Enero de 2025: BASS Software presenta el BASSnet Web 3.0 nativo en la nube con automatización de IA integrada.

Alcance del Informe Global del Mercado de Software de Gestión de Viajes

| Nube |

| Local |

| Planificación de Viajes |

| Ejecución y Monitoreo de Viajes |

| Análisis e Informes Post-Viaje |

| Cumplimiento y Gestión de Riesgos |

| Otros |

| Grande (Más de 50 embarcaciones) |

| Pequeña y Mediana (Hasta 50 embarcaciones) |

| Líneas de Contenedores |

| Graneleros |

| Buques Tanque (Petróleo y Gas, Químico) |

| Buques de GNL/GLP |

| Cruceros y Ro-Pax |

| Buques de Apoyo en Alta Mar |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Implementación | Nube | |

| Local | ||

| Por Función / Módulo | Planificación de Viajes | |

| Ejecución y Monitoreo de Viajes | ||

| Análisis e Informes Post-Viaje | ||

| Cumplimiento y Gestión de Riesgos | ||

| Otros | ||

| Por Tamaño de Organización | Grande (Más de 50 embarcaciones) | |

| Pequeña y Mediana (Hasta 50 embarcaciones) | ||

| Por Tipo de Embarcación del Usuario Final | Líneas de Contenedores | |

| Graneleros | ||

| Buques Tanque (Petróleo y Gas, Químico) | ||

| Buques de GNL/GLP | ||

| Cruceros y Ro-Pax | ||

| Buques de Apoyo en Alta Mar | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de gestión de viajes en 2025?

Está valorado en USD 1,57 mil millones con una previsión de alcanzar USD 2,20 mil millones en 2030.

¿Cuál es la CAGR esperada para las plataformas de gestión de viajes hasta 2030?

Se proyecta que el mercado crezca a una CAGR del 7,01%, impulsado por la descarbonización, las presiones de costos de combustible y la adopción integrada de SaaS.

¿Qué modelo de implementación está ganando impulso entre los armadores?

El SaaS basado en la nube avanza a una CAGR del 9,0% a medida que los propietarios aprovechan los menores costos iniciales y las actualizaciones automáticas.

¿Por qué los buques de GNL/GLP adoptan el software de viaje más rápidamente?

Los buques de gas necesitan una optimización especializada del gas de evaporación y la seguridad criogénica, lo que impulsa una CAGR del 7,4% en el gasto en software.

¿Qué región muestra la trayectoria de crecimiento más rápida?

Asia-Pacífico lidera con una CAGR del 8,2%, impulsada por la expansión de la flota de China y los programas de puertos inteligentes de Singapur.

¿Cuáles son los principales desafíos de riesgo cibernético que enfrenta la digitalización marítima?

La rápida convergencia OT/TI expone a los buques al ransomware y el phishing, haciendo que los marcos robustos de riesgo cibernético sean esenciales bajo la Resolución MSC.428(98) de la IMO.

Última actualización de la página el: