Tamaño y Participación del Mercado de Redes Ópticas y Comunicaciones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

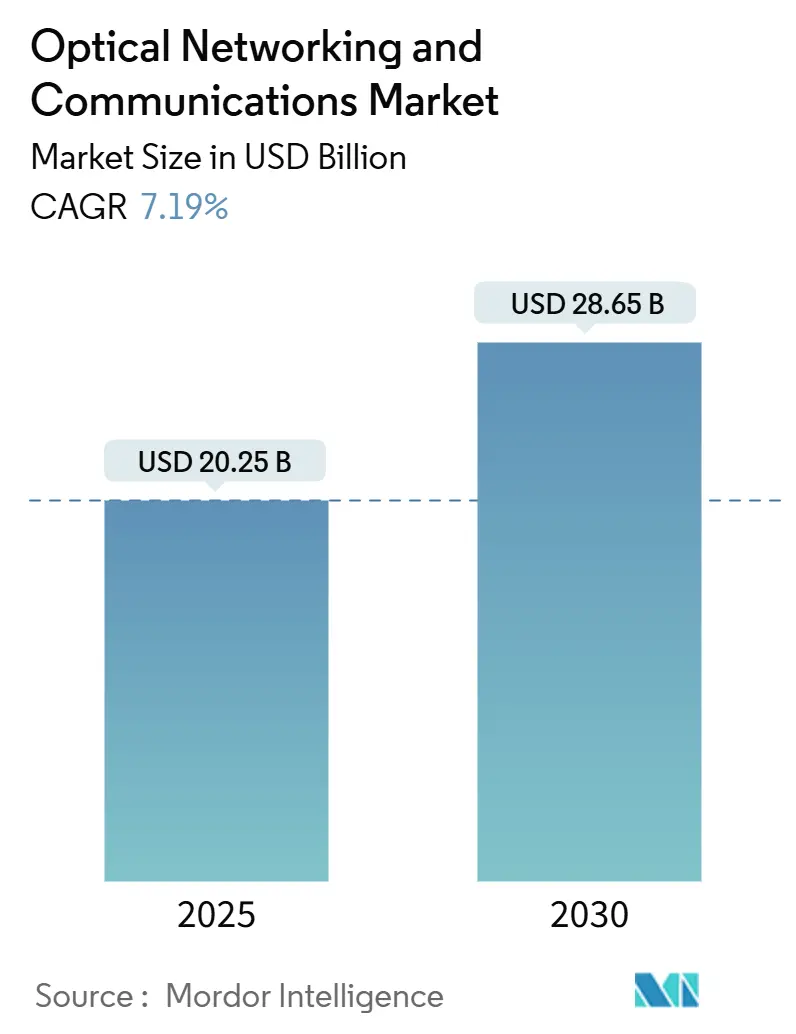

| Tamaño del Mercado (2025) | 20.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.19% CAGR |

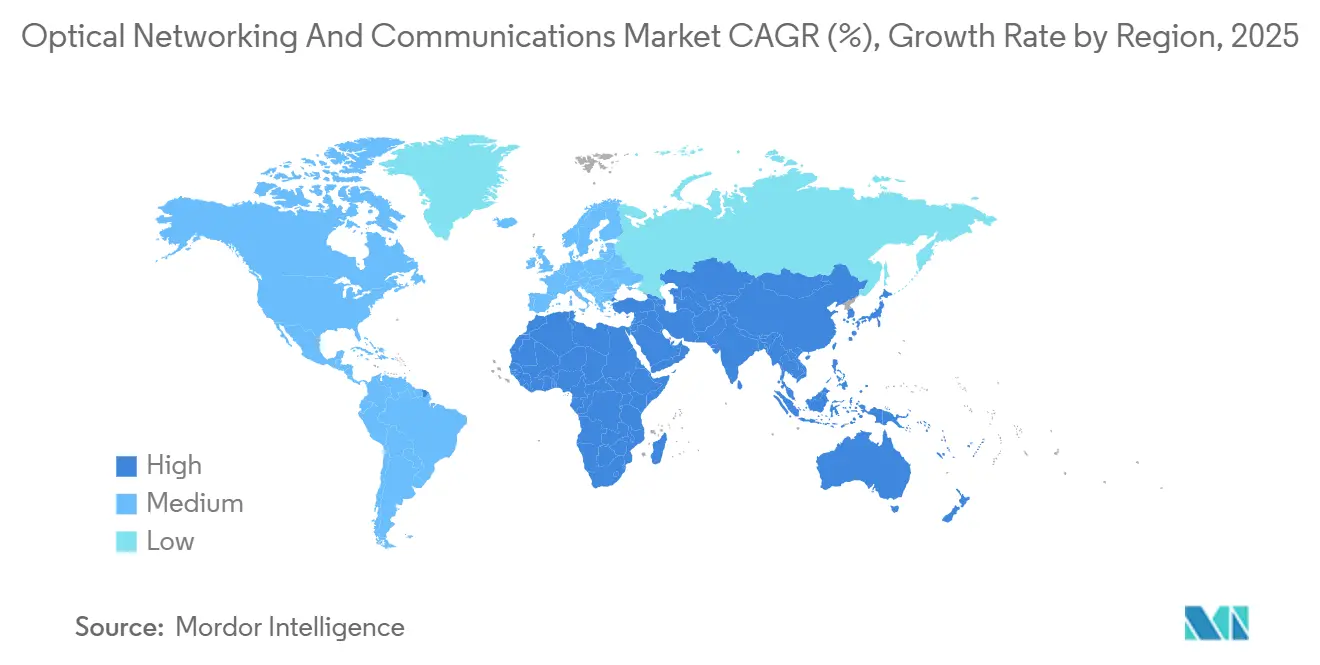

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes Ópticas y Comunicaciones por Mordor Intelligence

El tamaño del mercado de redes ópticas y comunicaciones se situó en USD 20,25 mil millones en 2025 y se prevé que alcance los USD 28,65 mil millones en 2030, avanzando a una CAGR del 7,19%. El arco de crecimiento está impulsado por las cargas de trabajo de inteligencia artificial con alta demanda de ancho de banda, las actualizaciones de interconexión de centros de datos a hiperescala y la ola de infraestructura 5G rica en fibra. Los avances en óptica coherente, como el WaveLogic 6 Extreme de Ciena Corporation, que ofrece longitudes de onda de portadora única de 1,6 Tb/s al tiempo que reduce las necesidades de energía en un 50%, refuerzan las ventajas de rendimiento por vatio. La participación de ingresos del 37,16% de Asia-Pacífico está anclada en los despliegues nacionales de fibra y el liderazgo de China en investigación de 6G. La multiplexación por división de longitud de onda (WDM) mantiene una participación del 51,46%, aunque la transmisión óptica coherente lidera la CAGR más rápida del 8,14% a medida que los operadores extraen mayor eficiencia espectral de la fibra existente. La dinámica de componentes ilustra la participación del 34,23% de los transceptores, mientras que la fibra óptica se expande más rápidamente al 7,67% a medida que los gobiernos financian la banda ancha rural. Los sistemas de más de 400 Gbps son los de mayor crecimiento con una CAGR del 8,32%, reflejando el cambio de los hiperescaladores hacia 800G y los conectables emergentes de 1,6T.

Conclusiones Clave del Informe

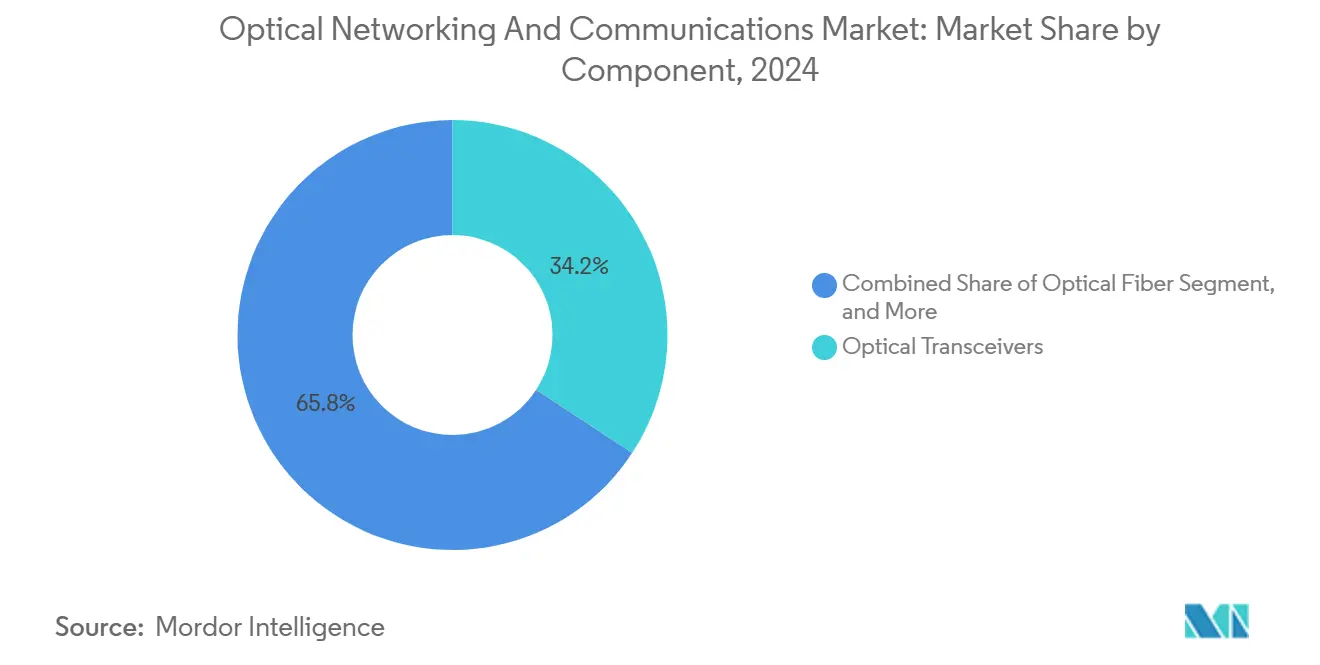

- Por componente, los transceptores ópticos lideraron con una participación de ingresos del 34,23% en 2024, mientras que se prevé que la fibra óptica se expanda a una CAGR del 7,67% hasta 2030.

- Por tecnología, la WDM representó el 51,46% de los ingresos en 2024, mientras que se proyecta que la transmisión óptica coherente crezca a una CAGR del 8,14% para 2030.

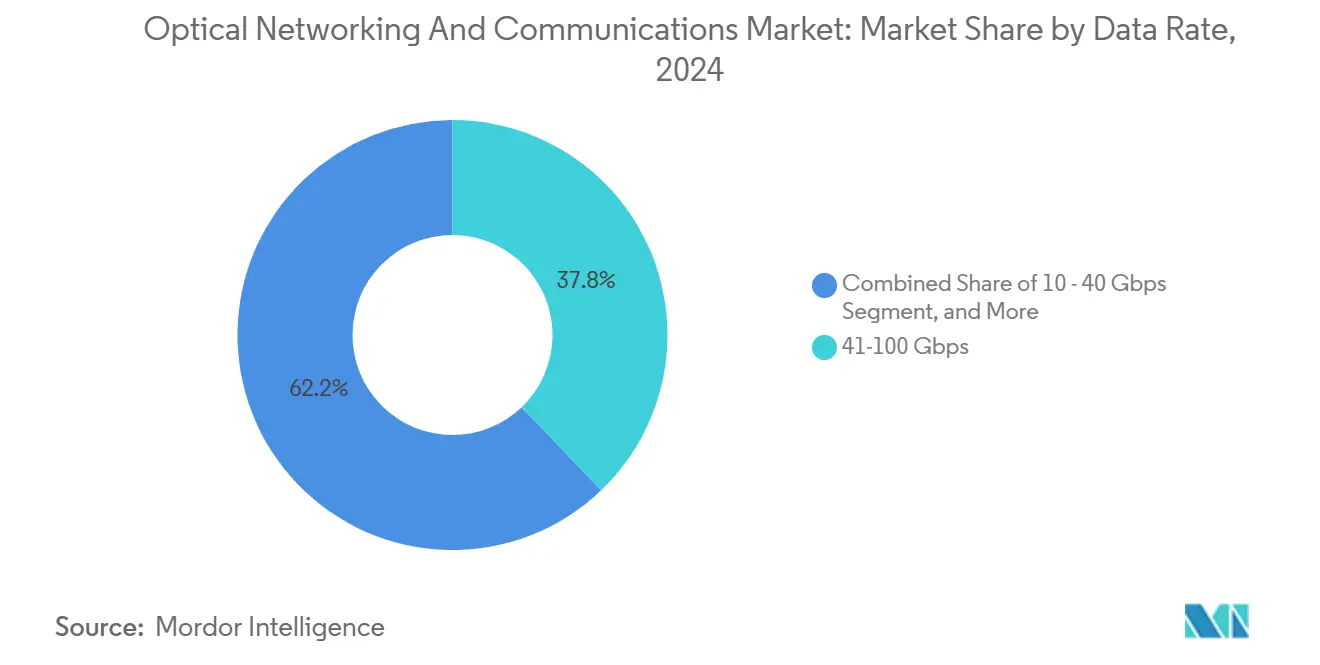

- Por tasa de datos, el segmento de 41-100 Gbps capturó una participación del 37,83% en 2024; se prevé que los sistemas por encima de 400 Gbps avancen a una CAGR del 8,32% para 2030.

- Por usuario final, los proveedores de servicios de telecomunicaciones mantuvieron una participación del 43,97% en 2024, mientras que se espera que los centros de datos en la nube y de coubicación registren una CAGR del 7,72% hasta 2030.

- Por geografía, Asia-Pacífico lideró el 37,16% de la participación del mercado de redes ópticas y comunicaciones en 2024 y se proyecta que registre una CAGR del 7,91% hasta 2030.

Tendencias e Información del Mercado Global de Redes Ópticas y Comunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de ancho de banda de interconexión de centros de datos a hiperescala | +1.8% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleración de los despliegues de fibra para backhaul y fronthaul de 5G | +1.5% | Global, liderado por Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Adopción rápida de óptica conectable coherente de 400G/800G | +1.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Proyectos nacionales de banda ancha de fibra financiados por el gobierno | +0.9% | América del Norte y Europa, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Necesidad impulsada por inteligencia artificial y aprendizaje automático de conmutación óptica intra-centro de datos de latencia ultrabaja | +0.7% | Regiones hiperescala de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sistemas de línea óptica abierta desagregados que permiten ahorros multifabricante | +0.4% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Ancho de Banda de Interconexión de Centros de Datos a Hiperescala

Los hiperescaladores proyectan un salto de tráfico séxtuple en cinco años a medida que las arquitecturas de clústeres de inteligencia artificial reemplazan los diseños centrados en CPU. Los conectables coherentes duales de 800G construidos sobre ASICs de 3 nm permiten longitudes de onda de 1,6 Tb/s que duplican la capacidad por canal y reducen los presupuestos de energía a la mitad. [1]"Telia Lithuania despliega WaveLogic 5 Extreme para el servicio de 800 Gb/s a nivel nacional," Ciena Corporation, CIENA.COM Los mayores recuentos de puertos y la conmutación de circuitos ópticos de mayor alcance minimizan la latencia entre los pods de GPU. Los mandatos de eficiencia energética impulsan un cambio desde la óptica de detección directa modulada en intensidad hacia soluciones coherentes que ofrecen bits por vatio superiores. A medida que las huellas de entrenamiento de inteligencia artificial se expanden, los operadores de red priorizan la eficiencia espectral para posponer costosas nuevas construcciones de fibra. Estas dinámicas sostienen la demanda a largo plazo de hardware coherente de vanguardia en los dominios metropolitano y de larga distancia.

Aceleración de los Despliegues de Fibra para Backhaul y Fronthaul de 5G

La densificación del 5G multiplica el número de pequeñas celdas, lo que obliga a los operadores a reemplazar los enlaces de microondas heredados por fibra capaz de transportar entre 10 y 100 veces más capacidad. El primer servicio de longitud de onda de 800 Gb/s de Lituania, impulsado por WaveLogic 5 Extreme, ejemplifica la modernización del backhaul móvil. Los modelos de RAN centralizada intensifican el tráfico de fronthaul entre las cabezas de radio remotas y las unidades de banda base, amplificando la demanda de transporte óptico de alta capacidad con sincronización precisa. Las construcciones de fibra urbana reciben vientos regulatorios favorables a medida que los gobiernos persiguen objetivos de ciudad inteligente. Los proveedores que suministran tarjetas de línea de 400G y 800G se benefician de un ciclo de actualización más corto que los ciclos de transporte tradicionales. En conjunto, los requisitos de backhaul del 5G refuerzan la visibilidad de ingresos para los proveedores de sistemas ópticos hasta mediados de la década.

Adopción Rápida de Óptica Conectable Coherente de 400G/800G

El traslado de los motores coherentes a módulos QSFP-DD y OSFP democratiza el rendimiento de alta gama para operadores más pequeños y empresas. Los circuitos protegidos de 400G de Lightpath redujeron el consumo de energía en un 80% al tiempo que preservaron una disponibilidad de cinco nueves. Los conectables estandarizados simplifican el inventario y permiten un escalado de pago por crecimiento en comparación con las tarjetas de línea propietarias. Los hiperescaladores se inclinan por los módulos de 800G y los futuros módulos de 1,6T para maximizar la densidad de unidades de bastidor en salas de datos con límite de energía. Las arquitecturas de red abiertas acogen la adopción de conectables coherentes multifabricante, moderando el costo total de propiedad y acelerando los ciclos de innovación. A medida que el liderazgo en rendimiento migra del chasis al módulo, los proveedores con integración avanzada de DSP y fotónica disfrutan de una base direccionable ampliada.

Proyectos Nacionales de Banda Ancha de Fibra Financiados por el Gobierno

Los USD 42.500 millones del programa BEAD ejemplifican cómo los fondos públicos cierran las brechas de conectividad rural. Ciena Corporation y Flex incrementan la producción doméstica de OLT conectable que satisface las cláusulas de Construir en América, Comprar en América, otorgando una ventaja competitiva a los fabricantes estadounidenses. Esquemas similares en Canadá, Alemania y Japón designan la fibra como infraestructura crítica, canalizando la contratación plurianual hacia proveedores establecidos con trayectorias de nivel operador. Los largos ciclos de amortización favorecen equipos robustos y basados en estándares sobre características de vanguardia, segmentando la demanda por clase de rendimiento. Además, el contenido doméstico obligatorio reduce el riesgo de las cadenas de suministro y fomenta los ecosistemas locales de fotónica. Estas políticas prolongan el horizonte de ingresos para los participantes del mercado de redes ópticas y comunicaciones enfocados en el acceso de banda ancha.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para actualizar redes heredadas | -1.3% | Global, particularmente agudo en mercados maduros | Largo plazo (≥ 4 años) |

| Restricciones persistentes en la cadena de suministro de circuitos integrados fotónicos | -0.8% | Global, impacto concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada en empaquetado y pruebas fotónicas | -0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor escrutinio de ciberseguridad de módulos ópticos extranjeros | -0.4% | América del Norte y Europa, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Actualizar Redes Heredadas

La modernización de los sistemas de línea óptica propietarios a menudo requiere reemplazos completos que duplican los gastos operativos durante las ventanas de migración. Los operadores financieros que persiguen ganancias de latencia en microsegundos pueden enfrentar presupuestos de red de nueve cifras. [2]"Tecnologías OTN de latencia ultrabaja que impulsan la competitividad de las corredurías," Lightwave, LIGHTWAVEONLINE.COM Los ciclos de depreciación (7-10 años) rara vez se alinean con las hojas de ruta coherentes de rápida evolución, lo que provoca resistencia de los directores financieros ante las amortizaciones anticipadas de activos. Los operadores de telecomunicaciones más pequeños tienen dificultades para obtener financiamiento en un entorno de tasas de interés en alza y desaceleración en la adopción de plataformas de próxima generación. La operación multidominios añade complejidad, ya que los equipos deben ejecutar sistemas heredados y nuevos en paralelo para salvaguardar los acuerdos de nivel de servicio. Estos vientos en contra de costos moderan las perspectivas del mercado de redes ópticas y comunicaciones, que de otro modo serían sólidas.

Restricciones Persistentes en la Cadena de Suministro de Circuitos Integrados Fotónicos

Los precios del germanio aumentaron un 75% tras las restricciones a la exportación, y el galio podría subir un 250%, lo que subraya la exposición a fuentes únicas de materiales. [3]"¿Qué impacto tiene la prohibición de exportación de materiales críticos para la óptica por parte de China?" Laser Focus World, LASERFOCUSWORLD.COM Pocas fábricas pueden procesar obleas de InP o de fotónica de silicio a escala, lo que extiende los plazos de entrega de componentes más allá de las 52 semanas. Las fricciones geopolíticas amenazan el acceso a las fundiciones contratadas, empujando a los proveedores a rediseños plurianuales en torno a sustratos alternativos. Los gobiernos responden con incentivos al estilo de la Ley CHIPS; Infinera Corporation aseguró hasta USD 93 millones para actualizaciones de fábricas en Estados Unidos. No obstante, el alivio no es inmediato, lo que prolonga el lastre sobre los envíos de equipos en el mediano plazo y frena la expansión del mercado de redes ópticas y comunicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Transceptores Anclan los Ingresos Mientras la Fibra se Acelera

Los transceptores aportaron el 34,23% de la participación del mercado de redes ópticas y comunicaciones en 2024, reflejando su papel fundamental como pasarelas electro-ópticas. Las construcciones paralelas de banda ancha gubernamental impulsan la CAGR del 7,67% de la fibra, estableciendo la columna vertebral pasiva antes de las actualizaciones de equipos activos. Se proyecta que el tamaño del mercado de redes ópticas y comunicaciones vinculado a los despliegues de fibra se componga de manera constante a medida que los proyectos rurales comiencen. Mientras tanto, los conmutadores, enrutadores y amplificadores captan la demanda incremental de la adopción de sistemas de línea abierta que separa los roles de transporte y enrutamiento. Los volúmenes de amplificadores se incrementan en rutas de ultra larga distancia, como el cable 2Africa de 45.000 km que depende de longitudes de onda de 800G. La combinación de componentes cambia gradualmente, aunque los transceptores siguen siendo la capa de mayor margen debido a la densa integración de DSP y el empaquetado fotónico avanzado.

La creciente adopción de conectables de 800G mejora los precios de venta promedio de los transceptores, amortiguando la volatilidad de volumen. Los proveedores de fibra persiguen mejoras de rendimiento en vidrio de atenuación ultrabaja para acomodar portadoras de 1,6 Tb/s. Los proveedores de tejido de conmutación añaden puertos coherentes, difuminando los límites con los equipos de transporte tradicionales. La confluencia de las tendencias de redes abiertas y los mandatos de energía orienta a los compradores hacia soluciones que optimizan los bits por vatio, impulsando la demanda de ofertas integradas de transceptor y sistema de línea. En consecuencia, el panorama de componentes equilibra el liderazgo en ingresos de los transceptores con una brisk expansión del volumen de fibra a lo largo del período de pronóstico.

Por Tecnología: La WDM Lidera pero la Óptica Coherente Innova Más Rápido

La WDM preservó una participación de ingresos del 51,46% en 2024, aprovechando los despliegues consolidados en rutas metropolitanas y de larga distancia. Sin embargo, los líderes del mercado de redes ópticas y comunicaciones favorecen cada vez más la modulación coherente para ampliar la eficiencia espectral, lo que genera una CAGR del 8,14% para los sistemas coherentes. El tamaño del mercado de redes ópticas y comunicaciones vinculado a las actualizaciones coherentes escala rápidamente a medida que los conectables de 400G/800G maduran. Las redes ópticas pasivas mantienen impulso en los despliegues de fibra hasta el hogar, mientras que SONET/SDH experimenta una puesta de sol gradual excepto donde la sincronización estricta es innegociable.

El ascenso de la óptica coherente se debe al progreso del DSP que desbloquea la conformación probabilística de constelaciones y tasas de baudios más altas sin nuevas excavaciones de fibra. Los estándares OpenZR+ y OIF-definidos 800LR aceleran la interoperabilidad multifabricante, reduciendo el bloqueo de proveedores. Por el contrario, la posición dominante de la WDM asegura una larga cola de ingresos por mantenimiento para los equipos heredados. La interacción entre los canales PAM4 optimizados en costos y los canales coherentes premium fomenta la estratificación de redes, adaptando la tecnología a la distancia de la ruta y la necesidad de capacidad. En general, los avances coherentes reconfiguran las ventajas competitivas a medida que la innovación migra de la infraestructura de la capa óptica a la experiencia en el dominio del silicio.

Por Tasa de Datos: Las Velocidades Ultra-Altas Toman la Corona del Crecimiento

El segmento de 41-100 Gbps capturó una participación de ingresos del 37,83% en 2024 gracias a los amplios despliegues metropolitanos de 100G. Sin embargo, los carriles de más de 400 Gbps registran la CAGR más rápida del 8,32%, impulsados por tarjetas de línea de 800G y los primeros prototipos de 1,6T. El tamaño del mercado de redes ópticas y comunicaciones para sistemas de >400 Gbps se dispara a medida que los clústeres de inteligencia artificial demandan rutas de tráfico este-oeste densas en ancho de banda. Los segmentos de banda media (101-400 Gbps) sirven de puente entre la adopción heredada de 100G y la de vanguardia de 800G, estabilizando los ciclos de actualización para los operadores de nivel 2.

Las pruebas de campo como la ruta de 1,6 Tb/s de 296 km de AT&T confirman la viabilidad comercial del transporte a escala de terabit. Las hojas de ruta de los proveedores apuntan a longitudes de onda de 3,2 Tb/s para finales de la década, extendiendo el escalado óptico al estilo de la ley de Moore. No obstante, los segmentos de baja velocidad persisten en las redes de acceso donde el costo supera a la capacidad. A medida que los operadores evalúan el riesgo de agotamiento de la fibra, se inclinan hacia tasas de línea más altas, reduciendo el costo operativo por bit y aplazando las obras civiles. Esta dinámica ancla la demanda sostenida de transceptores ricos en DSP que aprovechan los nodos de proceso avanzados.

Por Usuario Final: Los Centros de Datos Superan a las Telecomunicaciones Tradicionales

Los operadores de telecomunicaciones retuvieron una participación del 43,97% en 2024, aunque las instalaciones en la nube y de coubicación registran una CAGR más pronunciada del 7,72% a medida que las cargas de trabajo de inteligencia artificial reconfiguran los perfiles de tráfico. Los centros de datos favorecen los conectables coherentes que condensan 800G en cajas de pizza de 1 RU, optimizando la escasa energía de los bastidores. El tamaño del mercado de redes ópticas y comunicaciones vinculado a los campus de hiperescala se expande así más rápido que el vinculado a las huellas nacionales de telecomunicaciones. Las empresas modernizan las columnas vertebrales de campus a la nube, añadiendo volúmenes constantes pero menores. Los segmentos gubernamentales y de defensa compran por seguridad y supervivencia, sosteniendo la demanda de nicho.

La sanidad y los servicios públicos adoptan aplicaciones de telemedicina y red eléctrica inteligente que requieren latencia determinista. Las redes hospitalarias como Atlantic Health emplean rutas coherentes redundantes para imágenes médicas. La diversificación de usuarios finales reduce la ciclicidad, aunque los modelos de comercialización de los proveedores se bifurcan cada vez más entre carteras de nivel operador y centradas en centros de datos. Esta evolución de la combinación de clientes orienta la investigación y el desarrollo hacia óptica de menor consumo y mayor densidad sintonizada para enlaces de conmutador a conmutador frente a tramos de larga distancia.

Análisis Geográfico

La participación de ingresos del 37,16% y la CAGR del 7,91% de Asia-Pacífico subrayan una escala de inversión en fibra sin igual. Los despliegues metropolitanos de 400G de China Mobile y la investigación de óptica 6G de NTT encabezan el peso de innovación de la región. Los clústeres de fabricación en China y Japón comprimen los costos de hardware, reforzando la competitividad exportadora regional. India y Corea del Sur añaden potencial alcista a través de la densificación del 5G y las agendas de ciudad inteligente.

América del Norte ocupa el segundo lugar, impulsada por las expansiones de centros de datos a hiperescala y la maratón de fibra rural financiada por el programa BEAD. Las cláusulas de Construir en América, Comprar en América orientan las compras hacia plantas nacionales como la línea Flex de Ciena Corporation, fortaleciendo la soberanía de la cadena de suministro. Las pruebas de frontera, incluido el transporte de 1,6 Tb/s de AT&T, validan el apetito norteamericano por velocidades de vanguardia. Canadá y México modernizan las rutas transfronterizas, completando la demanda continental.

Europa registra un crecimiento moderado bajo el estandarte de la soberanía digital. El enlace de 1,6 Tb/s Ámsterdam-Düsseldorf de euNetworks señala la disposición de los operadores a dar el salto al rendimiento de WaveLogic 6. Alemania, el Reino Unido y Francia encabezan las construcciones de centros de datos, mientras que los mercados del este persiguen renovaciones de columna vertebral. Los objetivos regulatorios de carbono impulsan equipos coherentes energéticamente eficientes, configurando las especificaciones de adquisición.

Oriente Medio y África se benefician de megaproyectos submarinos como la cadena de 800G de 45.000 km del cable 2Africa que conecta 33 naciones. Los planos de ciudad inteligente del Golfo elevan la densidad de fibra metropolitana, mientras que los estados africanos se centran en los aterrizajes submarinos para impulsar la conectividad interior. América del Sur experimenta una modernización gradual liderada por Brasil y Chile, con oportunidades vinculadas a los aterrizajes de cables del Pacífico y el Atlántico. En conjunto, las disparidades regionales reflejan etapas diferenciales de madurez de la infraestructura digital, pero convergen en la óptica coherente como denominador común de actualización en el mercado de redes ópticas y comunicaciones.

Panorama Competitivo

La consolidación moderada se intensificó con la adquisición de Infinera Corporation por parte de Nokia por USD 2.300 millones, forjando un competidor para Ciena Corporation y Huawei. Las hojas de ruta de DSP propietarias, como la hazaña de portadora única de 1,6 Tb/s del WaveLogic 6 Extreme, ejemplifican las ventajas competitivas de innovación. Los proveedores que poseen propiedad intelectual coherente más software de plano de control ganan acuerdos de extremo a extremo, marginando a los especialistas en componentes únicos.

La inclinación estratégica hacia las estructuras de centros de datos lleva a los proveedores a añadir silicio de conmutación Ethernet o a alinearse con proyectos de computación abierta. Los sistemas de línea óptica abierta desagregados permiten a los nuevos participantes más pequeños vender ROADM de nicho o amplificadores Raman que se integran en las construcciones de los operadores. La subvención de la Ley CHIPS para Infinera Corporation destaca la determinación del gobierno de localizar las cadenas de fotónica. La geopolítica inyecta complejidad a medida que las telecomunicaciones occidentales examinan los módulos extranjeros para el cumplimiento de seguridad, beneficiando a los proveedores nacionales.

La competencia gira en torno a la eficiencia energética por Gb y la telemetría automatizada para redes autocurativas. Actores como Huawei impulsan la convergencia óptico-eléctrico-óptica, mientras que Ciena Corporation invierte en aprovisionamiento de toque cero. Las batallas por la participación de mercado se desplazan hacia la profundidad de integración vertical, la apertura del ecosistema y la localización de fábricas, configurando las evaluaciones de los compradores en todo el mercado de redes ópticas y comunicaciones.

Líderes de la Industria de Redes Ópticas y Comunicaciones

Ciena Corporation

Infinera Corporation

Lumentum Holdings Inc.

Coherent Corp.

Acacia Communications, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: AT&T realizó pruebas de 1,6 Tb/s en 296 km de fibra Newark-Filadelfia, cuadruplicando las velocidades actuales.

- Febrero de 2025: Nokia finalizó su adquisición de Infinera Corporation por USD 2.300 millones, reforzando la amplitud de la óptica coherente.

- Enero de 2025: Ciena Corporation presentó un conectable Coherent-Lite de 1,6 Tb/s dirigido a los clústeres de inteligencia artificial de los hiperescaladores.

- Enero de 2025: Ciena Corporation demostró carriles PAM4 de 448G y prototipos de 1,6T en la Cumbre OCP.

Alcance del Informe Global del Mercado de Redes Ópticas y Comunicaciones

| Transceptores Ópticos |

| Fibra Óptica |

| Conmutadores y Enrutadores Ópticos |

| Amplificadores Ópticos |

| Cables Ópticos |

| Otros Componentes |

| Multiplexación por División de Longitud de Onda (WDM) |

| Red Óptica Síncrona (SONET/SDH) |

| Canal de Fibra |

| Red Óptica Pasiva (PON) |

| Transmisión Óptica Coherente |

| Otras Tecnologías |

| Menos de 10 Gbps |

| 10 - 40 Gbps |

| 41 - 100 Gbps |

| 101 - 400 Gbps |

| Por encima de 400 Gbps |

| Proveedores de Servicios de Telecomunicaciones |

| Centros de Datos en la Nube y de Coubicación |

| Empresas |

| Gobierno y Defensa |

| Sanidad y Servicios Públicos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Transceptores Ópticos | ||

| Fibra Óptica | |||

| Conmutadores y Enrutadores Ópticos | |||

| Amplificadores Ópticos | |||

| Cables Ópticos | |||

| Otros Componentes | |||

| Por Tecnología | Multiplexación por División de Longitud de Onda (WDM) | ||

| Red Óptica Síncrona (SONET/SDH) | |||

| Canal de Fibra | |||

| Red Óptica Pasiva (PON) | |||

| Transmisión Óptica Coherente | |||

| Otras Tecnologías | |||

| Por Tasa de Datos | Menos de 10 Gbps | ||

| 10 - 40 Gbps | |||

| 41 - 100 Gbps | |||

| 101 - 400 Gbps | |||

| Por encima de 400 Gbps | |||

| Por Usuario Final | Proveedores de Servicios de Telecomunicaciones | ||

| Centros de Datos en la Nube y de Coubicación | |||

| Empresas | |||

| Gobierno y Defensa | |||

| Sanidad y Servicios Públicos | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el gasto global en redes ópticas hasta 2030?

Se proyecta que el mercado de redes ópticas y comunicaciones se expanda de USD 20.250 millones en 2025 a USD 28.650 millones en 2030, reflejando una CAGR del 7,19%.

¿Qué región contribuye más ingresos en la actualidad?

Asia-Pacífico lidera con una participación del 37,16% gracias a los despliegues de fibra a gran escala y los programas avanzados de investigación en 6G.

¿Por qué la óptica conectable coherente está ganando terreno?

Los módulos coherentes de 400G/800G proporcionan mayor eficiencia espectral y menor consumo de energía, lo que permite a los operadores aumentar la capacidad sin reemplazos completos de equipos.

¿Qué segmento de tasa de datos crece más rápidamente?

Los sistemas por encima de 400 Gbps registran la CAGR más rápida del 8,32% a medida que los hiperescaladores migran hacia 800G y los primeros enlaces de 1,6T.

¿Cómo alteró la adquisición de Infinera Corporation por parte de Nokia la competencia?

El acuerdo de USD 2.300 millones creó un competidor más fuerte para Ciena Corporation y Huawei al combinar profundas carteras de DSP coherente con un mayor alcance global.

¿Qué escasez de materiales amenaza el suministro de hardware óptico?

Las restricciones a la exportación de germanio y galio elevaron los precios y pusieron de manifiesto la dependencia de un conjunto reducido de fundiciones de circuitos integrados fotónicos.

Última actualización de la página el: