Tamaño y Participación del Mercado de Internet Satelital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

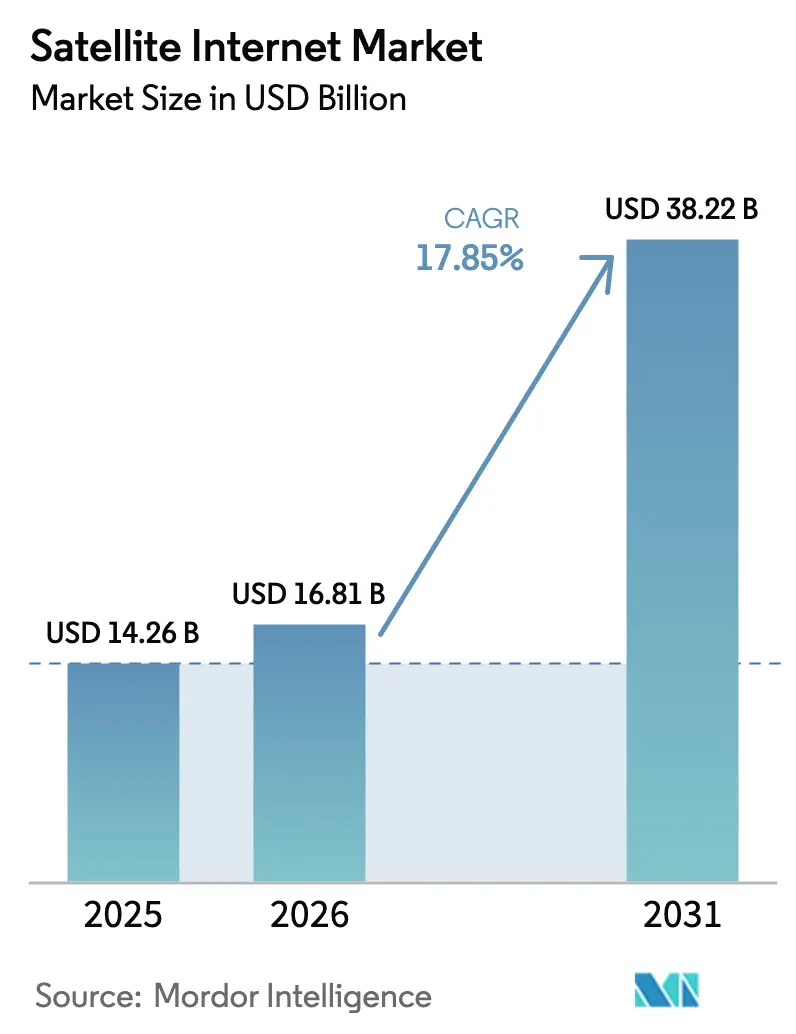

| Tamaño del Mercado (2026) | 16.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Internet Satelital por Mordor Intelligence

Se espera que el tamaño del mercado de internet satelital crezca de USD 14,26 mil millones en 2025 a USD 16,81 mil millones en 2026 y se prevé que alcance USD 38,22 mil millones en 2031 a una CAGR del 17,85% durante 2026-2031. El impulso proviene de la reducción de los costos de lanzamiento y fabricación de constelaciones en órbita terrestre baja (LEO), los mandatos de digitalización rural que incorporan subsidios públicos y la demanda empresarial de conexiones permanentes que eluden los cuellos de botella terrestres de última milla. Los operadores están desplazando la inversión de los sistemas geoestacionarios (GEO) hacia redes de múltiples órbitas que combinan activos LEO, de órbita terrestre media (MEO) y GEO para equilibrar latencia, cobertura y costo. La miniaturización del hardware y los servicios de lanzamiento verticalmente integrados han reducido los precios de los terminales y el ancho de banda, abriendo mercados anteriormente no rentables. Al mismo tiempo, la claridad regulatoria en las principales economías y los grandes programas de adquisición de clientes de defensa y aviación validan el internet satelital como infraestructura central en lugar de conectividad de respaldo de nicho.

Conclusiones Clave del Informe

- Por banda de frecuencia, la Banda Ka lideró con una participación de ingresos del 31,25% en 2025 y se proyecta que se expanda a una CAGR del 18,22% hasta 2031.

- Por tipo de conectividad, el servicio bidireccional mantuvo el 51,05% de la participación del mercado de internet satelital en 2025 y se prevé que crezca a una CAGR del 17,35% hasta 2031.

- Por industria de usuario final, el segmento comercial y empresarial capturó el 53,60% de participación en 2025, mientras que se espera que el segmento residencial registre la CAGR más rápida del 18,15% hasta 2031.

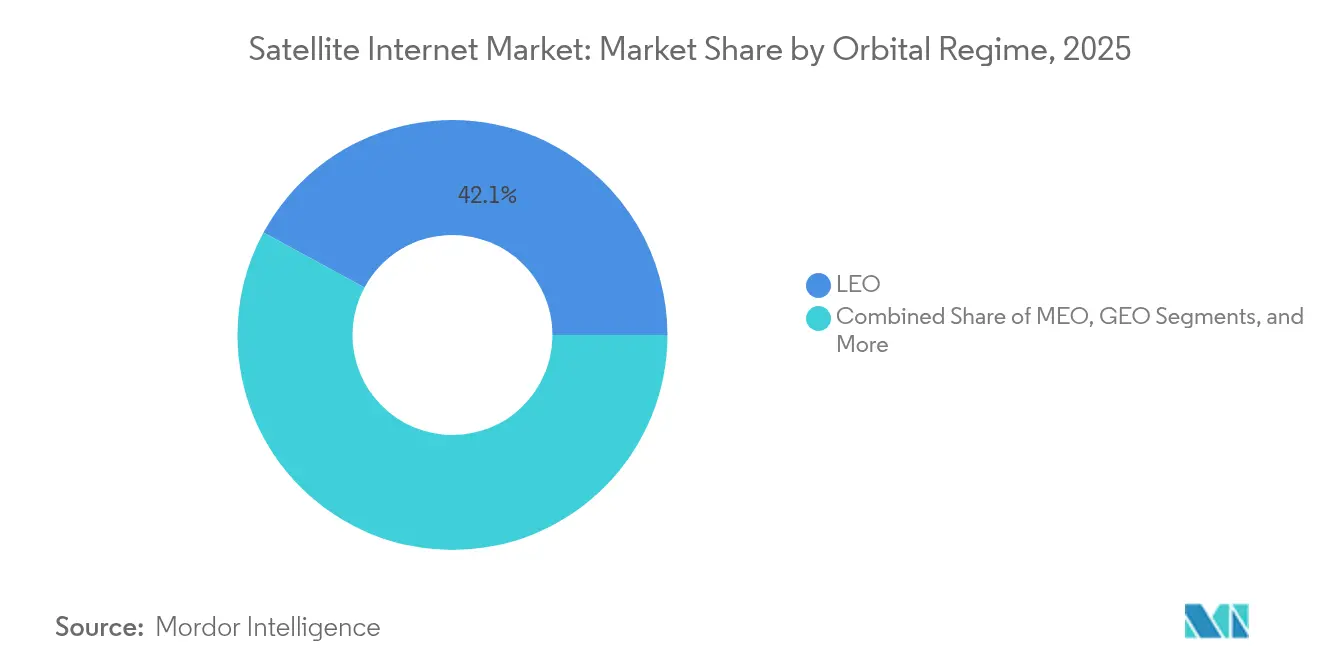

- Por régimen orbital, las constelaciones LEO representaron el 42,10% de participación en 2025 y siguen siendo el segmento de mayor crecimiento con una CAGR del 18,05%.

- Por aplicación, el backhaul y la conectividad rural de sitios celulares representaron el 37,90% de participación en 2025; se prevé que las aplicaciones de movilidad escalen a una CAGR del 18,52%.

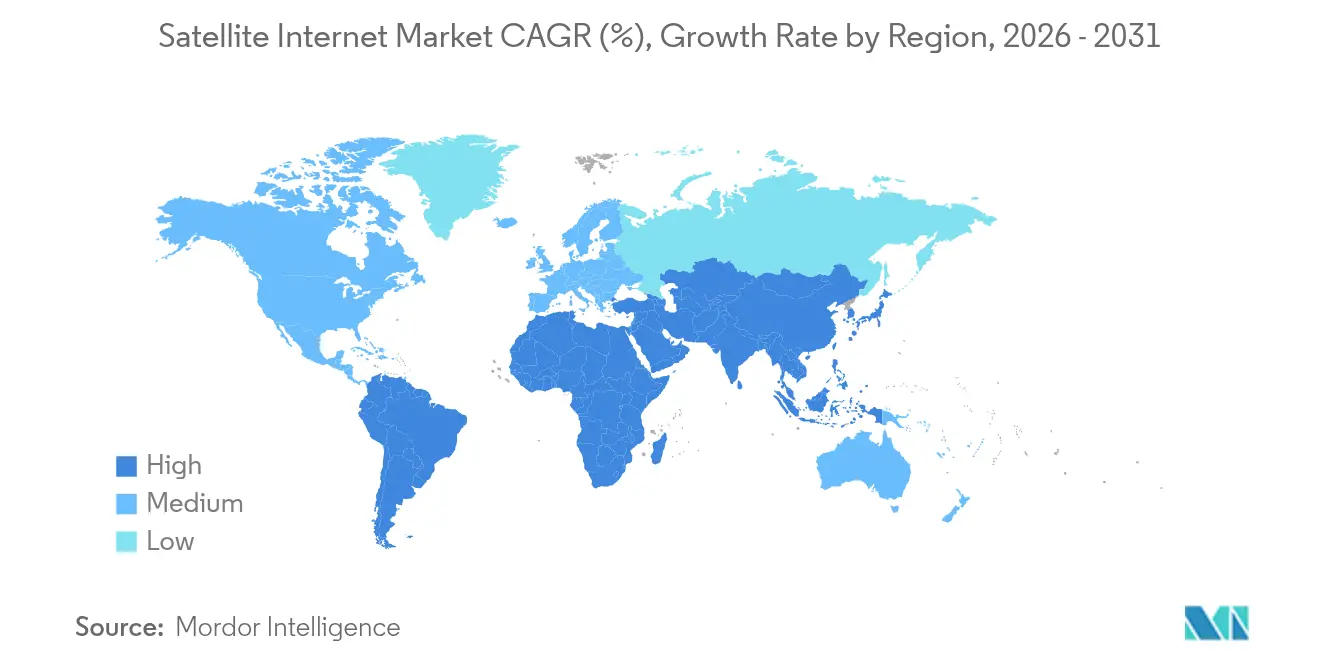

- Por geografía, América del Norte mantuvo el 34,20% de participación en 2025, mientras que Asia-Pacífico está preparada para ofrecer la CAGR más alta del 18,50% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Internet Satelital*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La aceleración del ritmo de lanzamiento LEO reduce los costos de capacidad | +3.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para la digitalización rural | +2.8% | América del Norte, Europa, mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la demanda de conectividad en vuelo | +2.1% | Global, liderado por rutas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Alianzas satelitales de dispositivo a dispositivo (D2D) con teléfonos inteligentes | +2.5% | América del Norte, en expansión hacia mercados globales | Mediano plazo (2-4 años) |

| Asociaciones de borde en la nube con hiperescaladores (AWS, Azure) | +1.9% | Global, regiones con enfoque empresarial | Largo plazo (≥ 4 años) |

| Cumplimiento de ESG marítimo que impulsa la adopción de IoT satelital | +1.4% | Rutas marítimas globales, enfoque regulatorio de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Aceleración del Ritmo de Lanzamiento LEO Reduce los Costos de Capacidad

Los lanzamientos semanales del Falcon 9 y los propulsores reutilizables han elevado los despliegues anuales globales de satélites en más del 70% desde 2018, impulsando una dramática compresión del costo por bit. Las naves V3 de Starlink ahora ofrecen alrededor de 1 Tbps de rendimiento con una latencia inferior a 5 ms, lo que permite precios que superan a muchas ofertas de fibra rural. El Project Kuiper de Amazon se unió a la competencia en abril de 2025, con el objetivo de 3.236 satélites para 2029, intensificando aún más la competencia de capacidad y precios. Las economías de escala tanto en fabricación como en lanzamiento crean un ciclo de retroalimentación: las constelaciones más grandes reducen los costos, lo que a su vez desbloquea nuevos mercados direccionables y justifica flotas aún más grandes.

Subsidios Gubernamentales para la Digitalización Rural

Los programas federales de banda ancha como USDA ReConnect y BEAD administrado por la NTIA canalizan subvenciones de miles de millones de dólares hacia regiones de difícil acceso, garantizando una demanda base para los operadores satelitales. Mandatos similares en India e Indonesia tratan la capacidad satelital como un servicio público esencial, cambiando el perfil de riesgo-recompensa del despliegue rural. Las licitaciones públicas especifican objetivos de velocidad, latencia y fiabilidad que impulsan a los proveedores a actualizar las redes, acelerando la difusión de satélites de alta capacidad de Banda Ka.

Aumento de la Demanda de Conectividad en Vuelo

United Airlines, Air France y otras aerolíneas ahora tratan la banda ancha como un elemento central de la experiencia del pasajero y el análisis operativo. Las constelaciones LEO superan a los sistemas GEO tradicionales en latencia, lo que permite aplicaciones de VPN en tiempo real, videoconferencias y mantenimiento predictivo a altitud de crucero. Los proveedores de equipos como EchoStar suministran terminales duales Ka/Ku que simplifican las modernizaciones en flotas mixtas, fomentando despliegues rápidos por parte de las aerolíneas.

Alianzas Satelitales de Dispositivo a Dispositivo con Teléfonos Inteligentes

El acuerdo de T-Mobile con Starlink y el acuerdo de AT&T con AST SpaceMobile integran enlaces satelitales directamente en teléfonos inteligentes 5G estándar, eliminando la necesidad de terminales externos. La aprobación regulatoria de las normas de cobertura suplementaria desde el espacio en los Estados Unidos demuestra que la interferencia puede gestionarse dentro de las asignaciones de espectro móvil existentes, allanando el camino para la expansión global. Los acuerdos de suministro a largo plazo brindan a los operadores visibilidad de ingresos que respalda constelaciones dimensionadas para el tráfico móvil masivo en lugar de la demanda de teléfonos satelitales de nicho.

Análisis del Impacto de las Restricciones del Mercado de Internet Satelital*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El hardware de los terminales terrestres sigue siendo sensible al precio | -2.1% | Global, particularmente en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Incertidumbre en las subastas nacionales de espectro (India, Brasil) | -1.8% | India, Brasil, otros mercados emergentes con marcos regulatorios poco claros | Mediano plazo (2-4 años) |

| Gasto de capital en mitigación de desechos orbitales – subestimado | -1.2% | Global, que afecta a todos los operadores LEO | Largo plazo (≥ 4 años) |

| Riesgo de arrastre impulsado por el ciclo solar para las constelaciones LEO – subestimado | -0.9% | Operaciones LEO globales, particularmente en órbitas de menor altitud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Hardware de los Terminales Terrestres Sigue Siendo Sensible al Precio

Un desembolso de USD 499–599 por un plato estándar de Starlink y hasta USD 2.500 por los modelos de alto rendimiento sigue representando un obstáculo significativo en las regiones de bajos ingresos. Los esquemas de subsidios ayudan, pero los operadores corren el riesgo de márgenes brutos negativos donde las tarifas mensuales del servicio no pueden amortizar el hardware dentro de un período de recuperación de 18 meses. Los proveedores de componentes limitados y los requisitos de diseño reforzado ralentizan la curva de reducción de costos en comparación con la electrónica de consumo, retrasando la adopción masiva en segmentos sensibles al precio.

Incertidumbre en las Subastas Nacionales de Espectro

Los reguladores en los mercados en crecimiento continúan debatiendo los modelos de tarifas y los protocolos de interferencia para los operadores de satélites no geoestacionarios. La propuesta de India de aplicar un gravamen del 4% sobre los ingresos brutos ajustados introdujo nuevas variables de costo, mientras que el diseño evolutivo de las subastas en Brasil deja preguntas sin respuesta sobre la coexistencia entre los servicios terrestres y satelitales. En ausencia de normas armonizadas, los operadores enfrentan procesos de licencias fragmentados, plazos más largos y mayores costos de cumplimiento que pesan sobre los calendarios de despliegue.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Internet Satelital

Por Banda de Frecuencia:

La Banda Ka Consolida su LiderazgoLa Banda Ka capturó el 31,25% de la participación del mercado de internet satelital en 2025 y se beneficia de precios por Mbps que son aproximadamente la mitad de los de las alternativas de Banda Ku. El espectro adicional de 28 GHz liberado por la FCC en 2024 amplió la capacidad utilizable, aliviando los riesgos de congestión para los usuarios empresariales y de aviación. La demanda se concentra en aplicaciones que valoran el alto rendimiento, como el backhaul en la nube y el Wi-Fi en vuelo, reforzando las economías de escala de la Banda Ka.

La competencia persiste a medida que bandas especializadas como la C, L y X mantienen posiciones en defensa, marítimo y enlaces de seguridad crítica. Aun así, la Banda K —el segmento de mayor crecimiento— representará la mayor parte de la nueva capacidad, con satélites de próxima generación que utilizan formación de haces digitales para aumentar la eficiencia espectral. A medida que los usuarios heredados evalúan los costos de migración frente a las mayores tasas de datos, los operadores están introduciendo gradualmente cargas útiles de doble banda que facilitan la transición sin comprometer la continuidad del servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Conectividad:

Los Servicios Bidireccionales DominanLos enlaces bidireccionales mantuvieron el 51,05% de participación en 2025 y se proyecta que crezcan a una CAGR del 17,35%, reflejando un giro total hacia flujos de trabajo interactivos en la nube y requisitos de carga de video. La colaboración en tiempo real, la teleingeniería y la telemetría IoT tienen una tolerancia mínima al ancho de banda asimétrico. Se prevé que el tamaño del mercado de internet satelital para los servicios bidireccionales aumente considerablemente a medida que las empresas integren puertas de enlace LEO en redes de área amplia definidas por software.

Los modelos de difusión y recepción unidireccional persisten en nichos reducidos como los feeds meteorológicos marítimos, aunque su economía unitaria se debilita en comparación con los precios dúplex en descenso. Las arquitecturas híbridas que alternan entre tráfico unidifusión y multidifusión emergen como soluciones intermedias, particularmente donde los operadores desean aprovechar los activos GEO heredados mientras aumentan la capacidad LEO.

Por Industria de Usuario Final:

Las Empresas Anclan los IngresosLos usuarios comerciales y empresariales comandaron el 53,60% de participación en 2025, subrayando el cambio del satélite de novedad para el consumidor a columna vertebral de misión crítica. Bancos, grandes petroleras y proveedores de nube están adquiriendo enlaces satelitales SD-WAN gestionados como seguro contra interrupciones terrestres. El segmento residencial registrará no obstante la CAGR más rápida del 18,15% a medida que los vales gubernamentales subsidien los terminales, ampliando el tamaño del mercado de internet satelital para los hogares rurales.

El gasto gubernamental y de defensa se mantiene estable, impulsado por el programa de capacidad comercial de USD 13 mil millones del Pentágono que asegura ancho de banda de múltiples órbitas para redes tácticas. Los operadores marítimos adoptan el IoT satelital para cumplir con las normas de reporte de intensidad de carbono, mientras que las aerolíneas evalúan modelos de Wi-Fi para pasajeros basados en suscripción que convierten la conectividad de un centro de costos a una fuente de ingresos auxiliares.

Por Régimen Orbital:

LEO Establece el Estándar de RendimientoLos satélites LEO entregaron el 42,10% de participación en 2025 y ampliarán la brecha gracias a una CAGR del 18,05%. La latencia inferior a 30 ms permite aplicaciones como los juegos multijugador y el comercio en tiempo real, anteriormente imposibles en los enlaces GEO. La industria de internet satelital también observa diseños híbridos que combinan haces amplios GEO para difusión con haces puntuales LEO para tareas de baja latencia, lo que permite a los operadores optimizar el tráfico sin duplicar la infraestructura terrestre.

Las naves MEO sirven a mercados de latencia media como la copia de seguridad empresarial, mientras que el GEO clásico sigue siendo económicamente atractivo para la distribución de video en grandes áreas de cobertura. Los operadores de constelaciones enfrentan nuevos desafíos en la evasión de desechos orbitales y la planificación de reemplazos durante períodos de mayor actividad solar, lo que impulsa la inversión en mejoras de propulsión y software automatizado de evasión de colisiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

El Backhaul Extiende la Huella TerrestreEl backhaul y la conectividad rural de sitios celulares poseían el 37,90% de participación en 2025, ya que los operadores de redes móviles aprovecharon los satélites para evitar los costos de despliegue de fibra en áreas de baja densidad. Aquí, se espera que el tamaño del mercado de internet satelital aumente de manera constante, impulsado por los mandatos de cobertura 5G que superan la economía terrestre. Los servicios gestionados de múltiples órbitas garantizan la calidad del servicio incluso cuando los enlaces individuales se degradan, ofreciendo un tiempo de actividad de nivel operador.

La movilidad lidera el crecimiento con una CAGR del 18,52% a medida que los sectores de aviación, transporte marítimo mercante y transporte terrestre convergen en la necesidad de telemetría de alto ancho de banda y servicios para pasajeros. Los equipos de respuesta a emergencias integran la copia de seguridad satelital en los planes de recuperación ante desastres, aprovechando la independencia de la tecnología respecto a los activos terrestres. Los paquetes de acceso a la nube empresarial agrupan enlaces satelitales y terrestres en suscripciones únicas, simplificando la adquisición y el cumplimiento normativo.

Análisis Geográfico

Mercado de Internet Satelital en América del Norte

América del Norte retuvo el 34,20% de la cuota en 2025 gracias a normas de licencias claras, programas públicos de banda ancha bien financiados y una sólida adopción empresarial. Starlink registró ingresos de 6.600 millones de USD en 2024 en su mercado local, reforzando la confianza en que el mercado de internet satelital puede escalar de manera sostenible en economías maduras. Las agencias federales de defensa y agricultura consolidan pedidos de capacidad plurianuales, lo que ofrece flujos de caja predecibles que incentivan la expansión de constelaciones.

Mercado de Internet Satelital en Asia-Pacífico

Asia-Pacífico es la región de mayor expansión, con una CAGR del 18,50% hasta 2031. La fragmentación geográfica en Indonesia y Filipinas hace que la fibra terrestre no sea económicamente viable, mientras que ChinaSat-26 y el proyectado ChinaSat-27 inyectan cientos de gigabits de nueva capacidad que sustenta una fijación de precios minoristas agresiva. Alianzas como la de Airtel-Starlink demuestran que los operadores de telecomunicaciones consideran el satélite como complementario y no competitivo, acelerando el despliegue rural en India y el Sudeste Asiático. La trayectoria de la región destaca la conectividad satelital como catalizador del crecimiento de la economía digital.

Mercado de Internet Satelital en EMEA

Europa sigue siendo un mercado estable de segundo nivel. Los reguladores enfatizan la soberanía digital, canalizando financiamiento hacia proyectos multiórbita autóctonos liderados por SES y Eutelsat. Los operadores regionales también se expanden hacia el exterior: Orange Africa se asocia con Eutelsat para ofrecer enlaces de 100 Mbps a comunidades desatendidas, mostrando tecnología europea en mercados emergentes. Mientras tanto, Oriente Medio y África registran una adopción acelerada, donde los gobiernos consideran el internet satelital como un puente práctico hasta que la ubicuidad de la fibra sea viable.

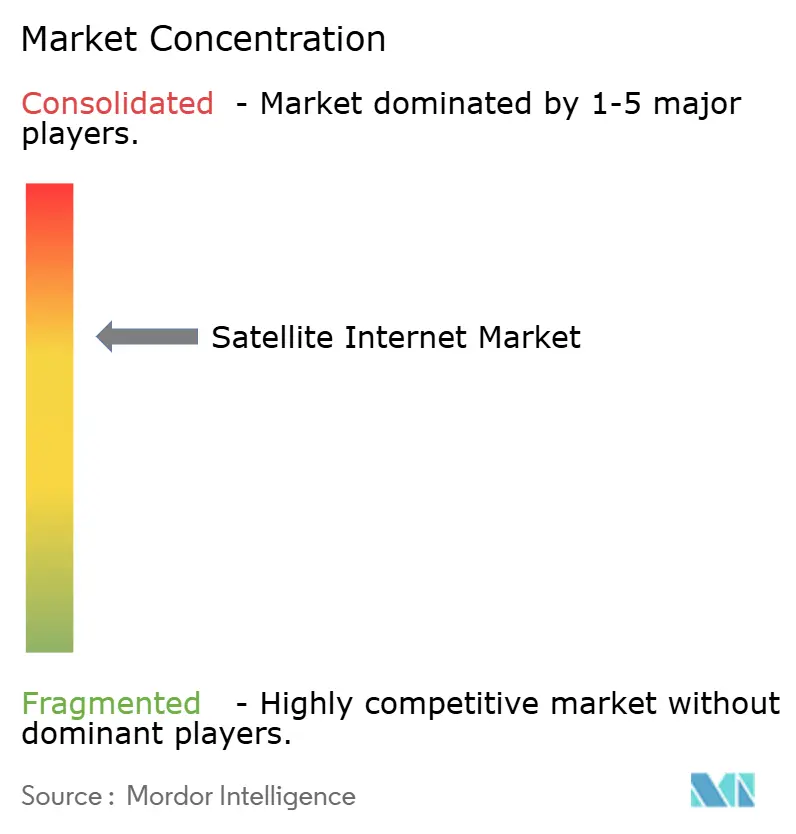

Panorama Competitivo

El modelo verticalmente integrado de SpaceX —desde la fabricación de cohetes hasta los terminales de usuario— confiere ventajas de costo y velocidad que se traducen en un dominio de primer movimiento dentro del mercado de internet satelital. Los incumbentes GEO tradicionales como Viasat (USD 4,28 mil millones en ingresos en el ejercicio fiscal 2024) y SES (USD 534 millones en ingresos en el primer trimestre de 2025) pivotan hacia arquitecturas híbridas, mezclando nuevos activos LEO con sus flotas GEO para defender las cuentas empresariales [3]Viasat Investor Relations, "Informe Anual del Ejercicio Fiscal 2024," viasat.com. Su infraestructura terrestre heredada y sus vínculos gubernamentales de larga data ofrecen aislamiento a corto plazo, pero exigen un capital considerable para mantenerse competitivos.

Los disruptores aportan estrategias diferenciadas. El Project Kuiper de Amazon se apoya en la integración en la nube y los canales empresariales, mientras que AST SpaceMobile se centra en la banda ancha móvil de dispositivo a dispositivo. La consolidación se acelera: la pendiente adquisición de Intelsat por parte de SES por USD 3,1 mil millones y la fusión de EchoStar con DISH Network tienen como objetivo agrupar espectro, telepuertos y bases de clientes para lograr economías de escala. La asignación de la banda de 17,3–17,8 GHz de la FCC a operadores no geoestacionarios subraya la intención regulatoria de fomentar la competencia garantizando al mismo tiempo la coordinación.

Persisten oportunidades en espacios no explotados. Los requisitos de reporte ESG marítimo impulsan la adopción de servicios IoT satelital, la aviación busca monetizar el Wi-Fi para pasajeros y las empresas demandan latencia de nivel nube en ubicaciones remotas. Los proveedores capaces de ofrecer servicios gestionados en múltiples órbitas y frecuencias están mejor posicionados para capturar estos grupos de ingresos adyacentes.

Líderes de la Industria de Internet Satelital

Viasat, Inc.

Hughes Network Systems, LLC

SES S.A.

Intelsat S.A.

Starlink (SpaceX)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Internet Satelital Cubiertas en este Informe

- Starlink (SpaceX)

- Viasat, Inc.

- Hughes Network Systems

- EchoStar Corp.

- SES S.A.

- Intelsat S.A.

- Eutelsat Group/OneWeb

- Telesat Canada

- Amazon - Project Kuiper

- Inmarsat (Viasat)

- Dish Network Corp.

- Comtech Satellite Network Tech.

- Gilat Satellite Networks

- Kymeta Corp.

- Avanti Communications

- Sky Perfect JSAT

- China Satcom

- Iridium Communications

- ArabSat

- SingTel Group

Desarrollos Recientes de la Industria en el Mercado de Internet Satelital

- Mayo de 2025: Airtel anunció acuerdos con SpaceX para llevar los servicios de Starlink a clientes en India y África, ampliando la cobertura satelital en mercados emergentes.

- Abril de 2025: Amazon lanzó su primer satélite operativo del Project Kuiper, iniciando el despliegue de una constelación planificada de 3.236 satélites.

- Marzo de 2025: Orange Africa y Eutelsat formaron una asociación estratégica para ofrecer banda ancha satelital de hasta 100 Mbps en África y Oriente Medio.

- Enero de 2025: Intelsat y GCI profundizaron su colaboración en Alaska añadiendo capacidad de múltiples órbitas a los servicios existentes.

Alcance del Informe del Mercado Global de Internet Satelital

El internet satelital es una conexión inalámbrica distribuida a través de múltiples antenas satelitales ubicadas tanto en la tierra como en el espacio, que proporcionan a las zonas remotas del planeta un valioso acceso a las redes principales. Esto las mantiene conectadas, brindándoles acceso a información actualizada y sistemas de comunicación.

El mercado de internet satelital está segmentado por banda de frecuencia (banda C, banda L, banda X, banda K), por conectividad (servicio bidireccional, servicio unidireccional, servicio híbrido), por usuario final (residencial, comercial, gobierno y defensa), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Banda C |

| Banda L |

| Banda X |

| Banda Ku |

| Banda Ka |

| Servicio Bidireccional |

| Recepción Unidireccional |

| Difusión Unidireccional |

| Servicio Híbrido |

| Residencial |

| Comercial y Empresarial |

| Gobierno y Defensa |

| Marítimo |

| Aviación |

| LEO |

| MEO |

| GEO |

| Servicio Gestionado Híbrido / de Múltiples Órbitas |

| Backhaul y Conectividad Rural de Sitios Celulares |

| Emergencias y Seguridad Pública |

| Movilidad |

| SD-WAN Empresarial / Acceso a la Nube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Banda de Frecuencia | Banda C | ||

| Banda L | |||

| Banda X | |||

| Banda Ku | |||

| Banda Ka | |||

| Por Tipo de Conectividad | Servicio Bidireccional | ||

| Recepción Unidireccional | |||

| Difusión Unidireccional | |||

| Servicio Híbrido | |||

| Por Industria de Usuario Final | Residencial | ||

| Comercial y Empresarial | |||

| Gobierno y Defensa | |||

| Marítimo | |||

| Aviación | |||

| Por Régimen Orbital | LEO | ||

| MEO | |||

| GEO | |||

| Servicio Gestionado Híbrido / de Múltiples Órbitas | |||

| Por Aplicación | Backhaul y Conectividad Rural de Sitios Celulares | ||

| Emergencias y Seguridad Pública | |||

| Movilidad | |||

| SD-WAN Empresarial / Acceso a la Nube | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de internet satelital?

El mercado de internet satelital se sitúa en USD 16,81 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de internet satelital?

Se proyecta que se expanda a una CAGR del 17,85%, alcanzando USD 38,22 mil millones en 2031.

¿Qué banda de frecuencia domina los despliegues actuales de internet satelital?

La Banda Ka lidera con el 31,25% de participación en ingresos en 2025 gracias a su superior rendimiento y la reducción de los precios por Mbps.

¿Por qué son críticas las constelaciones LEO para el crecimiento futuro?

Las flotas LEO ofrecen una latencia inferior a 30 ms y capacidad escalable, lo que permite aplicaciones en tiempo real que los satélites GEO tradicionales no pueden soportar.

Última actualización de la página el: