Tamaño y Participación del Mercado de Pasarelas de Aplicación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasarelas de Aplicación por Mordor Intelligence

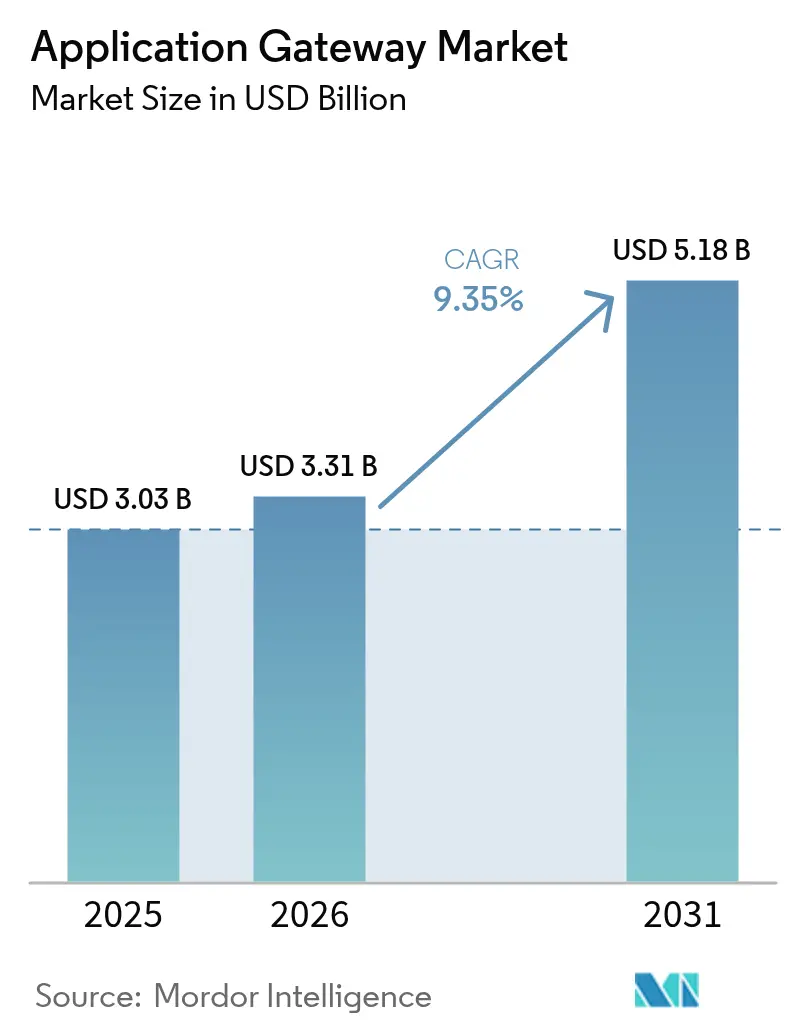

El tamaño del Mercado de Pasarelas de Aplicación se estima en USD 3,31 mil millones en 2026, creciendo desde el valor de 2025 de USD 3,03 mil millones, con proyecciones para 2031 que muestran USD 5,18 mil millones, creciendo a una CAGR del 9,35% durante 2026-2031. La trayectoria ascendente está impulsada por un marcado aumento en los ataques DDoS automatizados de Capa 7, una implementación más amplia de arquitecturas de Confianza Cero y SASE, y el acelerado despliegue de aplicaciones nativas de nube. Las empresas buscan una gestión de tráfico de baja latencia basada en políticas para entornos multinube híbridos, situando a las pasarelas de aplicación en el centro de las estrategias de seguridad y rendimiento. La creciente inversión en computación en el borde y en cifrado resistente a la computación cuántica amplía aún más la oportunidad direccionable, mientras que los modelos de servicios gestionados ayudan a las empresas a superar la escasez de talento especializado.

Conclusiones Clave del Informe

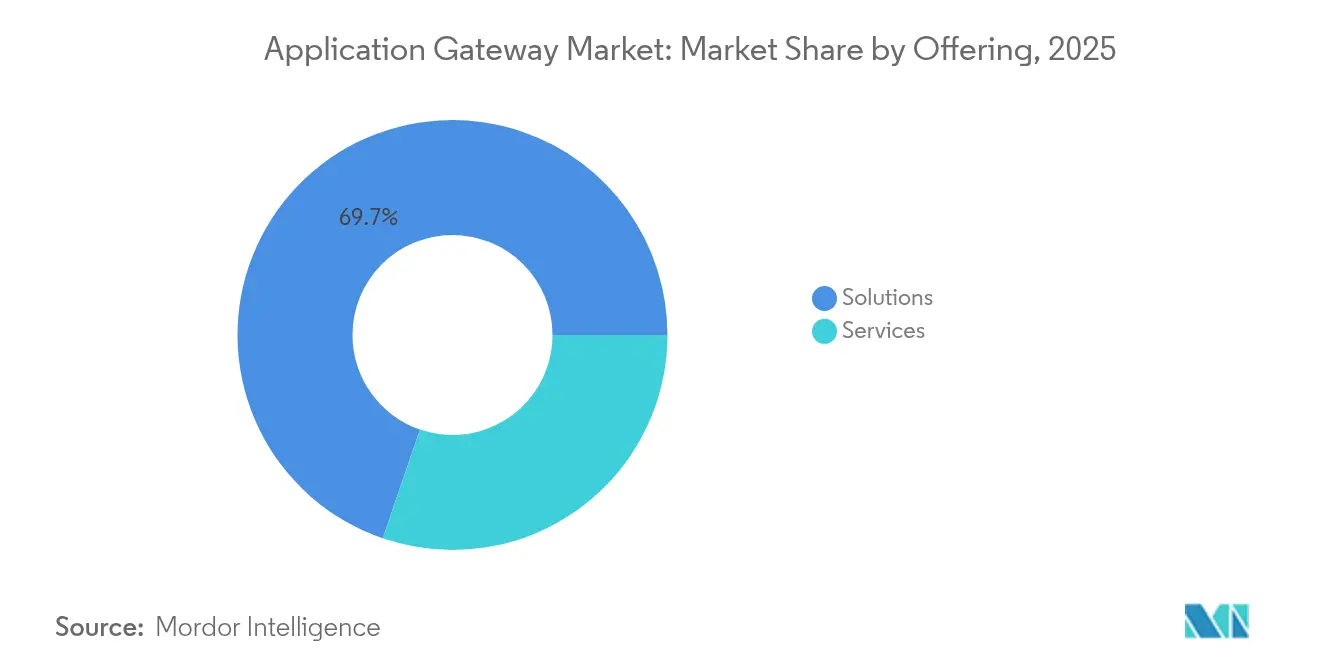

- Por oferta, las soluciones retuvieron el 69,74% de la participación de ingresos del mercado de pasarelas de aplicación en 2025, mientras que los servicios se encaminan hacia la CAGR más rápida del 12,11% hasta 2031.

- Por modo de implementación, las implementaciones en nube mantuvieron el 58,10% de la participación del mercado de pasarelas de aplicación en 2025; se proyecta que las implementaciones híbridas registren una CAGR del 10,84% para 2031.

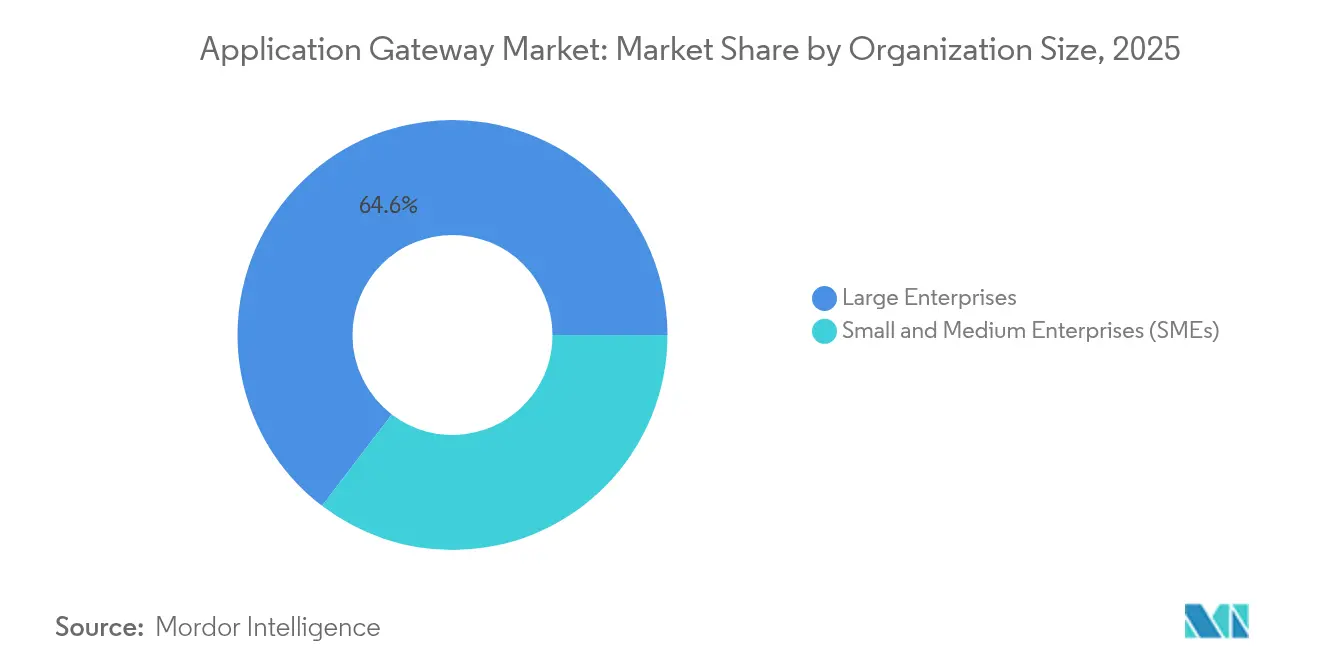

- Por tamaño de organización, las grandes empresas representaron el 64,62% del tamaño del mercado de pasarelas de aplicación en 2025, mientras que el segmento de pymes se expande a una CAGR del 12,29%.

- Por industria de usuario final, TI y telecomunicaciones generaron el 27,85% de los ingresos en 2025; se prevé que el comercio minorista y electrónico se acelere a una CAGR del 11,12% hasta 2031.

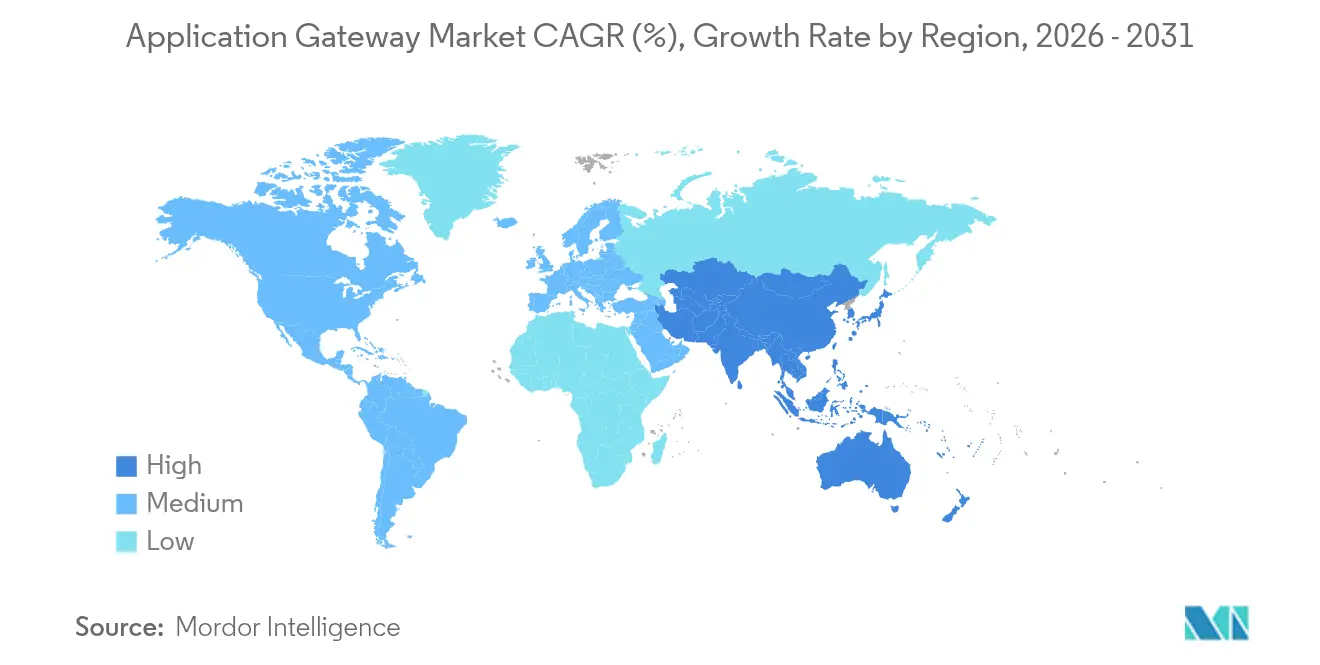

- Por geografía, América del Norte contribuyó con el 37,74% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico avance a una CAGR del 11,93% hasta 2031.

- F5, Cloudflare y Akamai representaron colectivamente algo más del 40% de los ingresos de 2024, lo que indica un entorno moderadamente consolidado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pasarelas de Aplicación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los ataques DDoS automatizados de Capa 7 y de bots | +2.1% | Global, con pico en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Transformación digital centrada en API | +1.8% | Global, liderada por América del Norte y APAC | Mediano plazo (2-4 años) |

| Transición hacia arquitecturas de Confianza Cero y SASE | +1.5% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Explosión de aplicaciones nativas de nube | +1.4% | Global, con mayor adopción en APAC | Largo plazo (≥ 4 años) |

| Demanda de computación en el borde | +1.2% | Núcleo de APAC, con extensión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| I+D en cifrado resistente a la computación cuántica | +0.8% | América del Norte y Europa, con adopción selectiva en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los ataques DDoS automatizados de Capa 7 y de bots

Los volúmenes diarios de ataques DDoS de Capa 7 alcanzaron 4.500 intentos en 2024, según la inteligencia de amenazas de Microsoft Corporation. Los atacantes ahora imitan el tráfico legítimo, lo que hace ineficaces las firmas tradicionales de Cortafuegos de Aplicaciones Web (WAF). Los proveedores responden con mitigación basada en aprendizaje automático, como el Motor DDoS de Comportamiento de Akamai, que distingue patrones anómalos en tiempo real. Las plataformas de servicios financieros y comercio electrónico sienten el impacto más agudo en los ingresos, lo que impulsa la adquisición urgente de plataformas integradas de pasarelas de aplicación que combinan análisis de comportamiento, limitación de velocidad y detección de amenazas en API.[1]Microsoft Corporation, "Comprendiendo la Amenaza Evolutiva de los Ataques DDoS en 2024," techcommunity.microsoft.com

Transformación digital centrada en API entre empresas

Para 2026, se proyecta que el 40% de las transacciones financieras fluyan a través de canales no bancarios, lo que subraya la centralidad del desarrollo orientado a API. Las pasarelas de API multinube, ilustradas por la implementación de Kong Inc. en el First Abu Dhabi Bank, unifican los microservicios y las políticas de seguridad en AWS y GCP, reduciendo la complejidad operativa. A medida que los puntos de conexión de API se multiplican, la demanda se consolida en torno a la Protección de Aplicaciones Web y API (WAAP), donde una única pasarela aplica la inspección de tráfico, la autenticación y la observabilidad.[2]Kong Inc., "Implementando una Pasarela de API Multinube en AWS y GCP," konghq.com

Rápida transición hacia arquitecturas de Confianza Cero y SASE

Las empresas se alejan de la defensa perimetral, integrando las redes y la seguridad en pilas SASE entregadas desde la nube. Palo Alto Networks Inc. ahora es compatible con RFC 9242 y RFC 9370 para VPN cuánticamente seguras, garantizando la viabilidad futura de los túneles cifrados. Casos de estudio como el de Westfield demuestran un ahorro del 60% en costos de red mediante Prisma SASE, elevando las pasarelas de aplicación a puntos de aplicación conscientes de identidad que autentican usuarios, dispositivos y contexto en cada solicitud.[3]Palo Alto Networks Inc., "La Cuenta Regresiva Cuántica: Cómo el Cifrado Híbrido Está Fortaleciendo Silenciosamente Su Navegación Web y Aplicaciones," live.paloaltonetworks.com

Explosión de aplicaciones nativas de nube

La adopción de Kubernetes y las arquitecturas sin servidor intensifican la necesidad de pasarelas capaces de descubrimiento automático de servicios, políticas como código y capacidad de escalado horizontal. F5 Distributed Cloud App Stack integra el equilibrio de carga entregado como SaaS y WAAP con flujos de trabajo de GitOps, lo que permite una configuración coherente en clústeres multinube. Las cargas de trabajo efímeras impulsan el interés en pasarelas impulsadas por API que se inician y retiran junto con los contenedores sin intervención manual.[4]F5 Inc., "Distributed Cloud App Stack," docs.cloud.f5.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de habilidades en operaciones de seguridad de pila completa | -1.3% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Problemas de interoperabilidad en entornos multinube | -0.9% | Global, con alto impacto en grandes empresas | Mediano plazo (2-4 años) |

| Compresión presupuestaria en pymes | -0.7% | Global, varía según los ciclos económicos | Corto plazo (≤ 2 años) |

| Regulaciones de privacidad emergentes | -0.5% | Europa y APAC, selectiva en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de habilidades en operaciones de seguridad de aplicaciones de pila completa

El Reino Unido registró un déficit anual de 3.500 profesionales cibernéticos cualificados en 2024. El talento con experiencia combinada en redes, seguridad de API y Confianza Cero sigue siendo escaso, lo que retrasa las implementaciones complejas de pasarelas. Los proveedores agrupan cada vez más servicios gestionados y constructores de políticas de bajo código, pero los desafíos de contratación persisten.

Problemas de interoperabilidad en entornos multinube e híbridos

Nueve de cada diez empresas citan dificultades para orquestar servicios de pasarelas específicos de proveedores dispares. Las API divergentes complican la aplicación uniforme de políticas y plantean el riesgo de dependencia del proveedor. Las capas de gestión independientes de plataforma de proveedores como F5 Inc. abordan parte del problema, aunque la estandarización integral sigue siendo difícil de alcanzar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Surgen a Pesar del Dominio de las Soluciones

Las soluciones generaron el 69,74% de los ingresos de 2025, ya que las empresas implementaron Cortafuegos de Aplicaciones Web (WAF), pasarelas de API y equilibradores de carga para contrarrestar las crecientes amenazas de Capa 7. Se proyecta que el tamaño del mercado de pasarelas de aplicación vinculado a los servicios crezca a una CAGR del 12,11%, superando el crecimiento de los productos, ya que las organizaciones externalizan configuraciones complejas multinube. Los servicios gestionados que cubren análisis de amenazas y ajuste de políticas atraen a empresas que lidian con equipos internos reducidos. Cardinal Health aprovechó los servicios profesionales en torno a F5 Advanced WAF para reducir el tráfico malicioso en un 40% al tiempo que mejoró la visibilidad.

Las empresas compran cada vez más resultados como la reducción de riesgos y el tiempo de actividad garantizado por acuerdo de nivel de servicio (SLA), en lugar de características individuales, lo que lleva a los proveedores a incluir consultoría, implementación y soporte continuo de Centro de Operaciones de Seguridad (SOC) dentro de los planes de suscripción. La facturación basada en consumo alinea el gasto con el uso, reduciendo las barreras de entrada para las pymes y desbloqueando oportunidades de venta cruzada en paquetes de Confianza Cero y SASE.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Implementación: El Híbrido Gana Impulso en Medio del Liderazgo de la Nube

La implementación en nube representó el 58,10% de los ingresos de 2025, favorecida por su escala elástica e integración nativa. Microsoft Azure Application Gateway logró un SLA del 99,95%, haciendo que los servicios de plataforma sean atractivos para las aplicaciones de nueva creación. Sin embargo, se prevé que el segmento híbrido registre la CAGR más alta del 10,84%, ya que las empresas mantienen cargas de trabajo sensibles en instalaciones locales. La participación del mercado de pasarelas de aplicación para los modelos híbridos crece a medida que las empresas buscan una orquestación de políticas uniforme desde el borde hasta el núcleo, evitando al mismo tiempo la reconfiguración de plataformas a gran escala.

Asociaciones como la de F5 Inc.–NetApp–Red Hat simplifican las redes superpuestas que abarcan centros de datos y múltiples nubes. Las empresas se apoyan en la dirección de tráfico basada en políticas para equilibrar la latencia, el cumplimiento normativo y el costo, consolidando las pasarelas como el tejido conectivo en las arquitecturas distribuidas.

Por Tamaño de Organización: La Aceleración de las Pymes Desafía el Dominio Empresarial

Las grandes empresas representaron el 64,62% del mercado de pasarelas de aplicación en 2025, gracias a sus complejas necesidades de cartera y los mandatos regulatorios. El tamaño del mercado de pasarelas de aplicación atribuible a las pymes, aunque menor, está preparado para una CAGR del 12,29% a medida que las pasarelas SaaS asequibles eliminan los elevados desembolsos de capital. El SD-WAN como Servicio de VMware ilustra paquetes personalizados que ofrecen optimización del ancho de banda y seguridad integrada para empresas con recursos limitados.

Sin embargo, las pymes enfrentan presiones presupuestarias y personal limitado; el 71% ya aloja cargas de trabajo en nubes públicas, pero carece de una gobernanza integral de pasarelas, lo que subraya una creciente oportunidad de servicios gestionados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: El Comercio Minorista Electrónico Impulsa la Seguridad del Comercio Digital

TI y telecomunicaciones impulsaron el 27,85% del gasto de 2025, beneficiándose de la demanda inherente de entrega de aplicaciones de grado operador. Se proyecta que el comercio minorista y electrónico registre la CAGR más rápida del 11,12%, ya que las plataformas omnicanal exponen extensas API que requieren seguridad granular. El sector BFSI mantiene una adopción robusta porque la integridad de las transacciones es crítica y las auditorías regulatorias son estrictas. Los proveedores de atención médica aceleran la inversión en respuesta a la orientación de la Administración de Alimentos y Medicamentos (FDA) sobre ciberseguridad de dispositivos médicos; Guardian de Medcrypt se integra con RTI Connext para proteger la autenticación y la integridad de los datos en las redes hospitalarias.

Los sectores verticales industriales —manufactura y energía— amplían la adopción para proteger las redes de Tecnología Operativa (OT) que se fusionan con los sistemas de TI bajo las iniciativas de la Industria 4.0. Los organismos gubernamentales invocan mandatos de Confianza Cero, haciendo que las pasarelas sean esenciales para el acceso centrado en el usuario a los servicios ciudadanos.

Análisis Geográfico

América del Norte mantuvo el liderazgo en ingresos con el 37,74% en 2025, respaldado por amplias infraestructuras de TI empresarial y marcos regulatorios que favorecen ciclos rápidos de renovación de seguridad. Las directivas federales sobre Confianza Cero y cifrado preparado para la era cuántica aceleran los pedidos de compra, mientras que los elevados costos de las brechas de seguridad agudizan el enfoque de la alta dirección en las protecciones de Capa 7. La región enfrenta la mayor escasez de talento en ciberseguridad, lo que empuja a los compradores hacia modelos de servicios gestionados para cerrar las brechas operativas.

Asia-Pacífico representa el bloque de expansión más rápida con una CAGR del 11,93% hasta 2031. Naciones como India, China y Japón lanzan importantes inversiones público-privadas en nube y centros de datos que impulsan la adopción de pilas avanzadas de gestión de tráfico y seguridad. Una adopción de modelos de lenguaje de inteligencia artificial del 60% entre las empresas intensifica la demanda de ancho de banda, aumentando la dependencia de las pasarelas que optimizan el tráfico este-oeste y norte-sur al tiempo que aplican la gobernanza de API. Los panoramas regulatorios fragmentados en APAC exigen motores de políticas flexibles que segmenten los requisitos de residencia de datos y privacidad por país, favoreciendo a los proveedores capaces de enrutamiento granular basado en reglas.

Europa sigue con un crecimiento constante vinculado al cumplimiento del Reglamento General de Protección de Datos (RGPD) y los mandatos de soberanía de datos. Las pasarelas de aplicación que ofrecen delimitación geográfica integrada y controles transfronterizos granulares ganan preferencia entre las empresas que lidian con interpretaciones divergentes de la ley de privacidad tras el Brexit. Las economías industriales de Alemania y Francia integran pasarelas en las redes de Tecnología Operativa (OT) para proteger la maquinaria conectada, mientras que los países nórdicos añaden cifrado resistente a la computación cuántica a los despliegues de infraestructura crítica. Los centros de datos de borde proliferan, lo que impulsa la demanda de aplicación de políticas distribuidas para mantener la latencia por debajo de 20 ms para los análisis en tiempo real.

América Latina y Oriente Medio y África siguen siendo mercados incipientes pero estratégicos. Los bancos digitales de Brasil y Arabia Saudita adoptan pasarelas nativas de nube para proteger las API de banca abierta, mientras que los despliegues de redes 5G crean un terreno fértil para los servicios de pasarelas centrados en telecomunicaciones. La escasez de talento en ciberseguridad y la volatilidad económica frenan la escala inmediata; sin embargo, los modelos de seguridad gestionada reducen los obstáculos del gasto inicial. A medida que los regímenes de cumplimiento locales maduran, los proveedores que ofrecen servicios de asesoramiento e implementación se posicionan para una adopción acelerada más allá de 2027.

Panorama Competitivo

Los proveedores establecidos persiguen la consolidación de plataformas para integrar el equilibrio de carga, WAAP y la observabilidad en un único plano de control. F5 Inc. publicó ingresos de USD 731 millones en el segundo trimestre de 2025, con los ingresos por sistemas aumentando un 27%, lo que refleja el éxito en la orquestación multinube híbrida. Cloudflare Inc. combina su red global con la experiencia en servicios gestionados de Kyndryl para ganar contratos de transformación que integran políticas de Confianza Cero en entornos multinube.

Akamai Technologies Inc. profundiza las capacidades de infraestructura en nube tras adquirir Linode y activos selectos de Edgio, añadiendo 4.200 puntos de presencia para dar soporte a cargas de trabajo de inferencia de inteligencia artificial con 3× el rendimiento y un 60% menos de latencia. Al mismo tiempo, la empresa abandonó las operaciones de Red de Distribución de Contenidos (CDN) en China, abriendo espacio para que los proveedores regionales capten clientes enfocados en el cumplimiento normativo local. Los movimientos estratégicos destacan cómo la regulación regional da forma a las tácticas de comercialización.

Los nuevos participantes disruptivos apuestan por arquitecturas orientadas a API y nativas del borde. Las empresas emergentes enfatizan políticas como código amigables para desarrolladores y detección de anomalías impulsada por inteligencia artificial. Las solicitudes de patentes revelan innovación en la conmutación de ruta de baja latencia y la dirección de tráfico de IA/ML descargada, con el objetivo de diferenciarse en rendimiento y resiliencia. La intensidad competitiva se intensifica a medida que las nubes de hiperescala amplían los servicios de pasarelas propietarios con economías incluidas en paquetes, presionando a los proveedores independientes a centrarse en estándares abiertos, observabilidad profunda y ofertas gestionadas de valor añadido.

Líderes de la Industria de Pasarelas de Aplicación

Akamai Technologies Inc.

Amazon Web Services Inc.

A10 Networks Inc.

Barracuda Networks LLC

Check Point Software Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Akamai Technologies Inc. lanzó un servicio de gestión de postura de DNS pionero en la industria con detección sin agentes y soporte de Centro de Operaciones de Seguridad (SOC) gestionado las 24 horas, los 7 días de la semana, dirigido a empresas que buscan prevención integrada y cumplimiento normativo.

- Marzo de 2025: Akamai Technologies Inc. presentó Cloud Inference, aprovechando 4.200 puntos de presencia (PoP) para ofrecer 3× mayor rendimiento y un 60% menos de latencia para cargas de trabajo de inteligencia artificial.

- Marzo de 2025: Honeywell se asoció con Verizon para integrar 5G en medidores inteligentes, añadiendo telemetría de red eléctrica en tiempo real protegida por cifrado basado en pasarelas.

- Febrero de 2025: Akamai Technologies Inc. firmó un contrato de computación en nube de USD 100 millones a varios años con una empresa tecnológica global que incluye Kubernetes gestionado y seguridad de pasarelas de aplicación.

- Enero de 2025: Akamai Technologies Inc. discontinuó los servicios de Red de Distribución de Contenidos (CDN) en China, trasladando su enfoque regional hacia carteras de seguridad en el borde.

- Diciembre de 2024: Akamai Technologies Inc. adquirió contratos de clientes y patentes selectas de Edgio, esperando ingresos adicionales de entre USD 80 y 100 millones en 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pasarelas de aplicaciones como todos los gestores de tráfico de capa 7 basados en software o dispositivos que consolidan las funciones de cortafuegos de aplicaciones web (WAF), pasarela API/WAAP, equilibrador de carga/ADC y pasarela SASE, suministrados in situ, en la nube o mediante despliegues híbridos. Estas plataformas inspeccionan, protegen y optimizan el tráfico HTTP/S y API para empresas de todos los tamaños, abarcando verticales desde BFSI a fabricación, y se valoran aquí sólo en el punto de venta del proveedor o de renovación de la suscripción según Mordor Intelligence.

Exclusiones del ámbito de aplicación: Los equilibradores de carga de capa 4 heredados, los servicios CDN puros y los concentradores VPN independientes quedan fuera de esta cobertura.

Segmentación

- Por Oferta

- Soluciones

- Cortafuegos de Aplicaciones Web (WAF)

- Pasarela de API / WAAP

- Equilibrador de Carga / Controlador de Entrega de Aplicaciones (ADC)

- Pasarela de Acceso Seguro en el Borde del Servicio (SASE)

- Servicios

- Soluciones

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Comercio Minorista y Electrónico

- Salud y Ciencias de la Vida

- Gobierno y Sector Público

- Manufactura

- Energía y Servicios Públicos

- Educación

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a directores de productos de gateway, arquitectos de MSSP y CISO de Norteamérica, Europa y Asia-Pacífico para validar los recuentos de despliegue, los plazos de transición a la nube y las curvas de erosión de precios. A continuación, encuestamos a directores de TI del mercado medio para comprobar los índices de penetración supuestos en las pymes. Estas voces cerraron lagunas de datos y anclaron supuestos de escenarios clave antes de la triangulación final.

Investigación documental

Nuestros analistas empezaron extrayendo fuentes públicas de primer nivel, como los avisos de incidentes cibernéticos del US-CERT, la base de datos de infracciones de la Agencia de Ciberseguridad de la Unión Europea (ENISA), la base de datos nacional de vulnerabilidades del NIST, los informes Top-10 de OWASP y los informes de los reguladores regionales de telecomunicaciones para dimensionar la superficie de amenazas y la base de implantación. Asociaciones comerciales como la Cloud Security Alliance y OASIS proporcionaron puntos de referencia para la adopción de arquitecturas Zero-Trust y API-first, mientras que los informes 10-K de las empresas, los informes de los inversores y determinados documentos descargados a través de Dow Jones Factiva y D&B Hoovers proporcionaron datos sobre la distribución de los ingresos y los precios medios de venta.

Se recopilaron datos complementarios de resúmenes de envíos de aduanas, familias de patentes de Questel sobre algoritmos WAAP y alertas de importación/exportación que rastrean aparatos ADC físicos. Las fuentes aquí enumeradas ilustran la amplitud del trabajo de gabinete; muchas otras publicaciones, conjuntos de datos y anuarios estadísticos también han servido de base para la recopilación de datos, las comprobaciones cruzadas y el encuadre contextual.

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente que reconstruye el conjunto de la demanda global abordable a partir del número de puntos finales web y API con acceso a Internet, la penetración media del gateway por cada 100 puntos finales y los ASP de suscripción o dispositivos predominantes. Estos resultados se someten a pruebas de estrés con roll-ups ascendentes selectivos de los ingresos declarados por los principales proveedores y comprobaciones de canal. Las variables de entrada incluyen: (1) recuentos anuales de incidentes DDoS de Capa 7, (2) proporción de cargas de trabajo migradas a la nube pública, (3) crecimiento medio del tráfico API, (4) índice de presupuesto de seguridad en la nube de las PYMES, y (5) cambios regionales de moneda. Una regresión multivariante relaciona estos factores con el gasto histórico y proyecta el futuro. El análisis de escenarios ajusta los paquetes SASE en rápido aumento.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de anomalías, revisiones por pares y comprobaciones de desviaciones frente a indicadores independientes (por ejemplo, crecimiento de la salida de CDN, emisiones de certificados SSL). Los informes se actualizan cada año, y los acontecimientos importantes provocan una rápida revalidación para que los clientes reciban la base de referencia más actualizada.

Por qué la línea de base de la pasarela de aplicaciones de Mordor goza de una amplia confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de componentes, bancos de precios y cadencias de actualización. Nuestra alineación disciplinada del alcance, la selección de controladores y el ritmo de actualización anual atenúan estas oscilaciones.

Entre los principales factores de diferenciación con respecto a otros editores se incluyen los siguientes: algunos solo contabilizan los dispositivos ADC, otros solo las pasarelas API o los complementos de seguridad CDN; varios aplican progresiones ASP planas, mientras que nosotros ajustamos la compresión de precios SaaS; y unos pocos siguen utilizando bases monetarias de 2019, mientras que nosotros convertimos los ingresos a tipos medios móviles.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 3,03 B (2025) | Inteligencia de Mordor | - |

| 2.530 MILLONES DE DÓLARES (2024) | Consultoría global A | Excluye los servicios WAAP gestionados; utiliza 2022 ASP |

| 2.780 MILLONES DE DÓLARES (2025) | Asociación sectorial B | Sólo cuenta el hardware; muestreo de PYME limitado |

La comparación muestra que el alcance combinado de software y servicios de Mordor, la conversión continua de divisas y los pasos de validación dobles proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y una lógica reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pasarelas de aplicación?

El tamaño del mercado de pasarelas de aplicación se sitúa en USD 3,31 mil millones en 2026, con una subida proyectada a USD 5,18 mil millones para 2031.

¿Qué segmento crece más rápido en el mercado de pasarelas de aplicación?

Los servicios, que abarcan las ofertas profesionales y gestionadas, exhiben la CAGR más alta del 12,11% hasta 2031.

¿Por qué los modelos de implementación híbridos están ganando terreno?

Las empresas equilibran la escalabilidad de la nube con el cumplimiento normativo en instalaciones locales, lo que impulsa una CAGR del 10,84% para los modelos híbridos que mantienen controles de seguridad uniformes en todos los entornos.

¿Cuál es el principal impulsor detrás del aumento en la adopción de pasarelas de aplicación?

El crecimiento de los ataques DDoS automatizados de Capa 7 y de bots requiere pasarelas avanzadas que combinen análisis de comportamiento y seguridad de API a escala.

¿Qué región lidera el crecimiento en el mercado de pasarelas de aplicación?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 11,93%, impulsada por inversiones a gran escala en infraestructura digital y la creciente demanda de tráfico de inteligencia artificial.

¿Qué tan consolidado está el panorama competitivo?

Los cinco principales proveedores controlan algo más del 60% de los ingresos globales, lo que refleja una consolidación moderada y un amplio espacio para los innovadores de nicho.

Última actualización de la página el: