Tamaño y Participación del Mercado de Redes Basadas en Intención

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

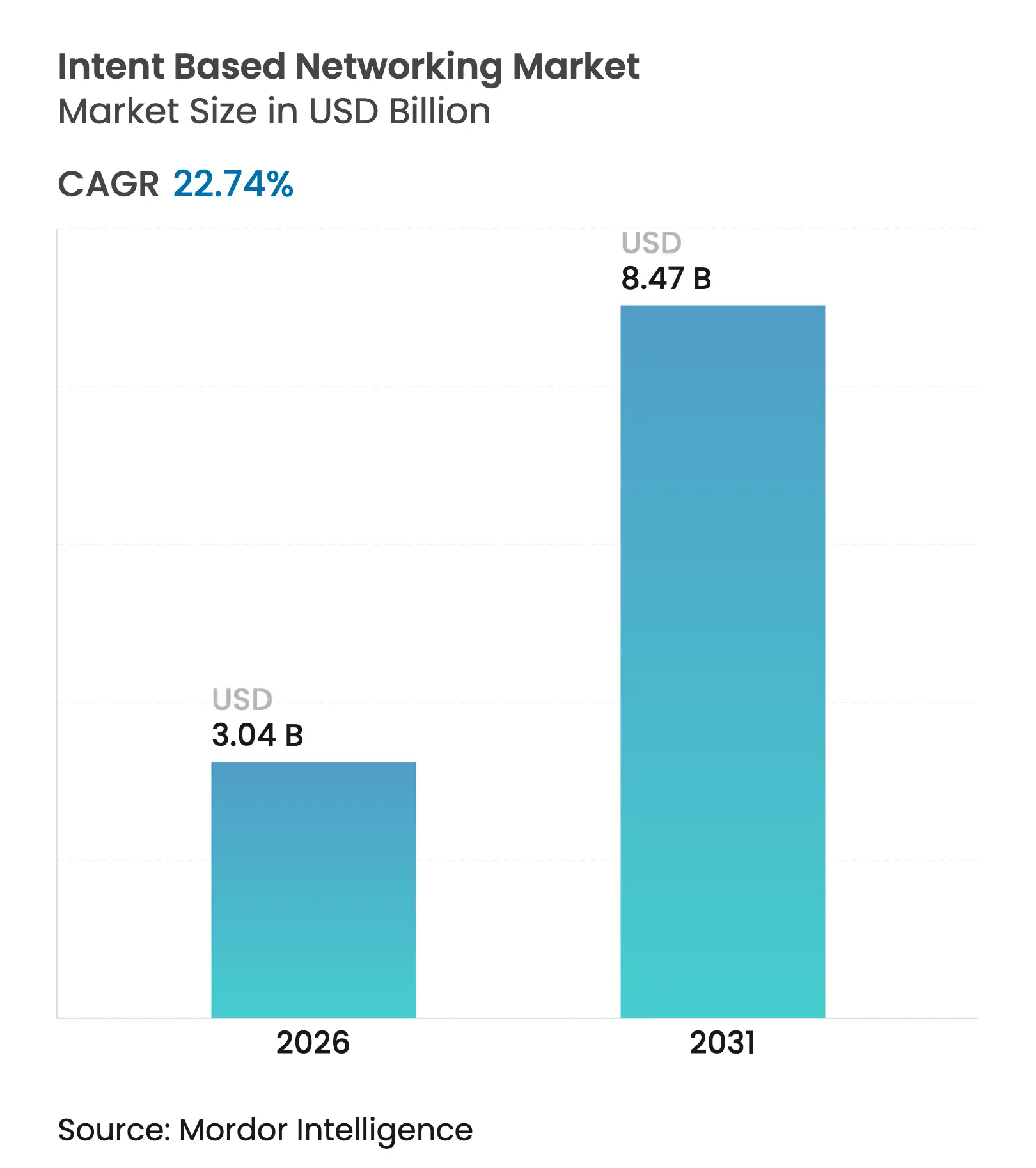

| Tamaño del Mercado (2026) | 3.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.74% CAGR |

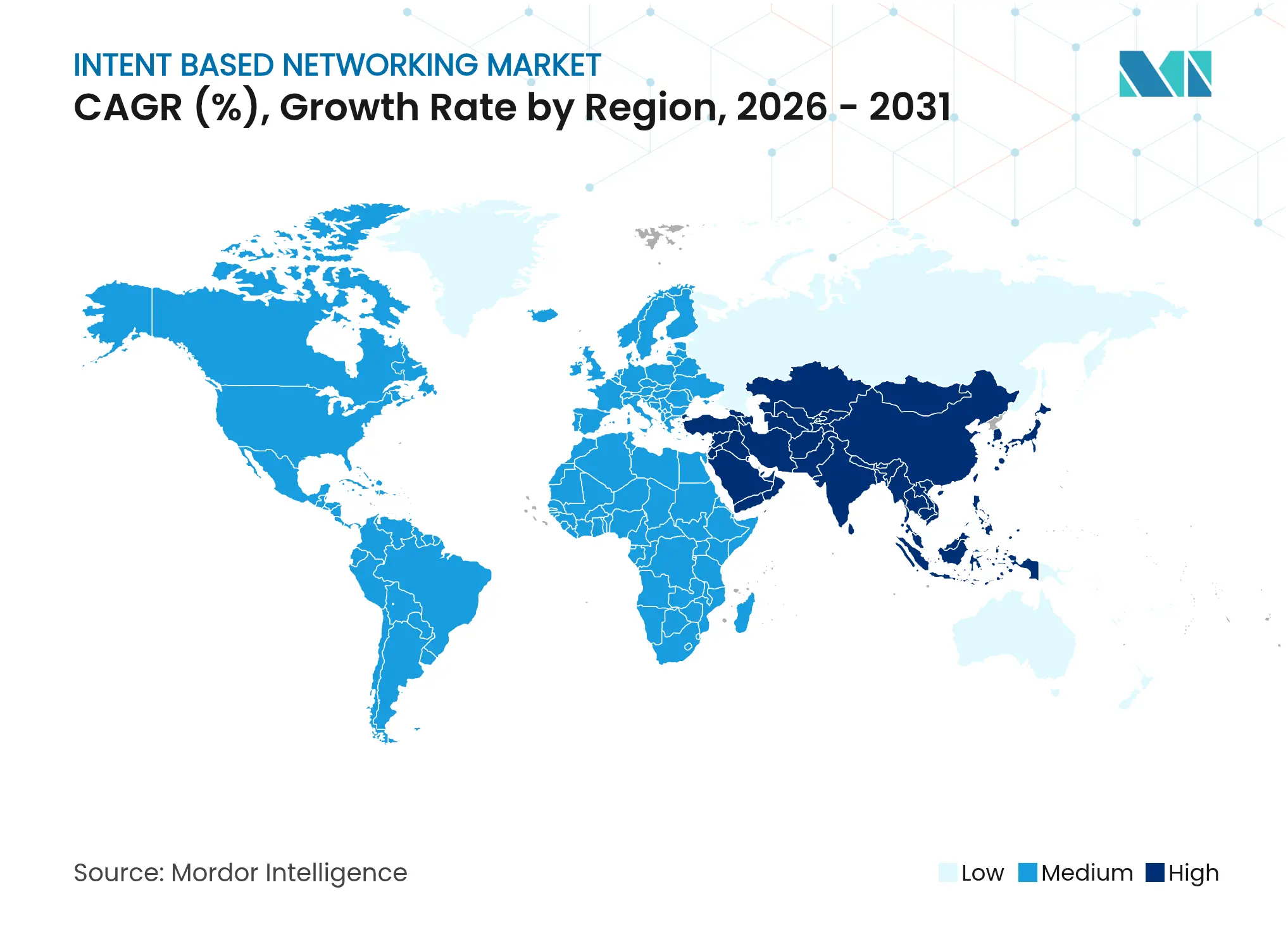

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

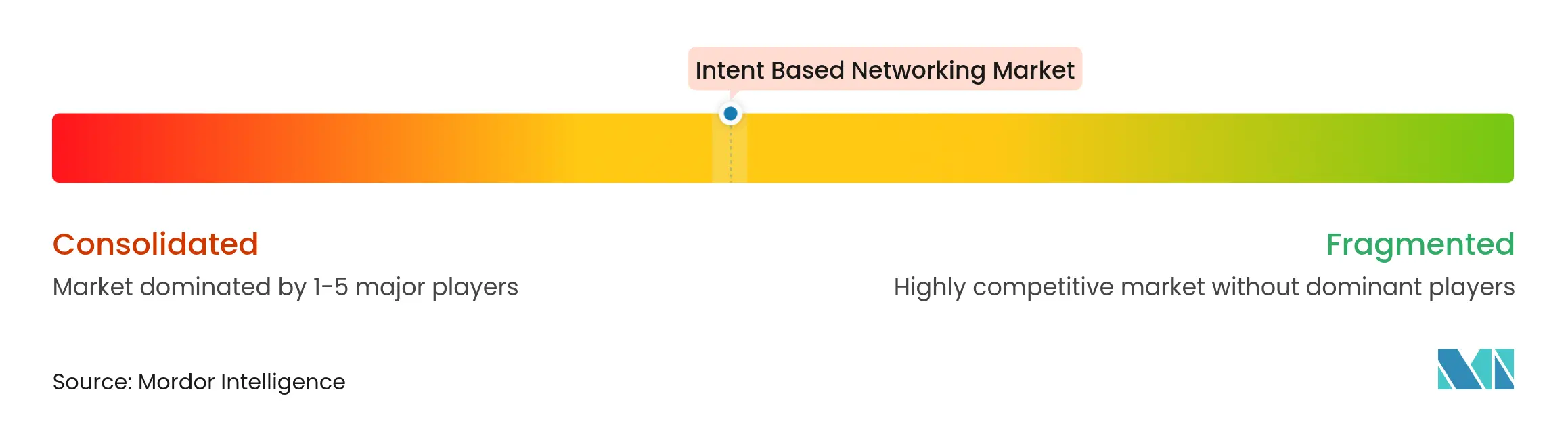

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes Basadas en Intención por Mordor Intelligence

El tamaño del mercado de redes basadas en intención fue valorado en USD 2,48 mil millones en 2025 y se estima que crecerá desde USD 3,04 mil millones en 2026 hasta alcanzar USD 8,47 mil millones en 2031, a una CAGR del 22,74% durante el período de pronóstico (2026-2031). Las empresas consideran cada vez más la red como una plataforma crítica para los ingresos en lugar de un centro de costos, y el 72% de los líderes de TI tienen la intención de implementar arquitecturas de plataforma unificada en múltiples dominios de red en los próximos dos años. Los despliegues tempranos destacan cómo la automatización predictiva, la seguridad impulsada por IA y la abstracción de políticas eliminan los cuellos de botella de configuración al tiempo que reducen el tiempo de inactividad. Los proveedores aceleran la innovación incorporando inteligencia artificial en el silicio de conmutación y el software de orquestación, lo que permite a los operadores traducir la intención empresarial de alto nivel en configuraciones de bajo nivel. Al mismo tiempo, el auge de las arquitecturas nativas de la nube, la computación en el borde y las cargas de trabajo de IA distribuidas abre nuevas oportunidades de ingresos para los proveedores de servicios que empaquetan capacidades basadas en intención como servicios gestionados.

Conclusiones Clave del Informe

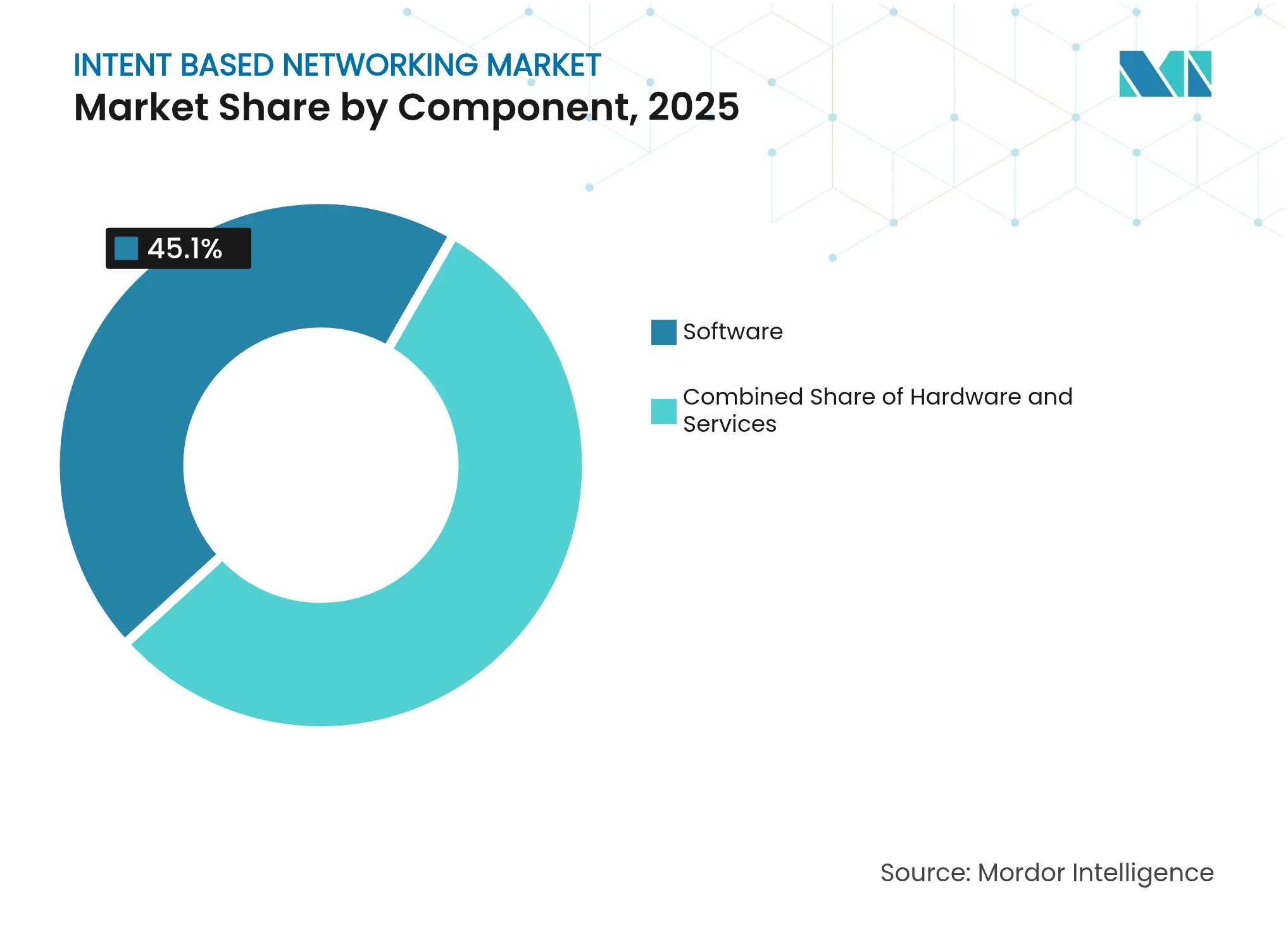

- Por componente, el software representó el 45,10% de la participación del mercado de redes basadas en intención en 2025; se proyecta que los servicios se expandirán a una CAGR del 22,18% hasta 2031.

- Por implementación, el modelo de nube lideró con el 57,65% del tamaño del mercado de redes basadas en intención en 2025, mientras que está previsto que avance a una CAGR del 24,95% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones capturaron el 31,05% de la participación del mercado de redes basadas en intención en 2025; se prevé que el uso en el sector sanitario crezca a una CAGR del 23,10% en 2031.

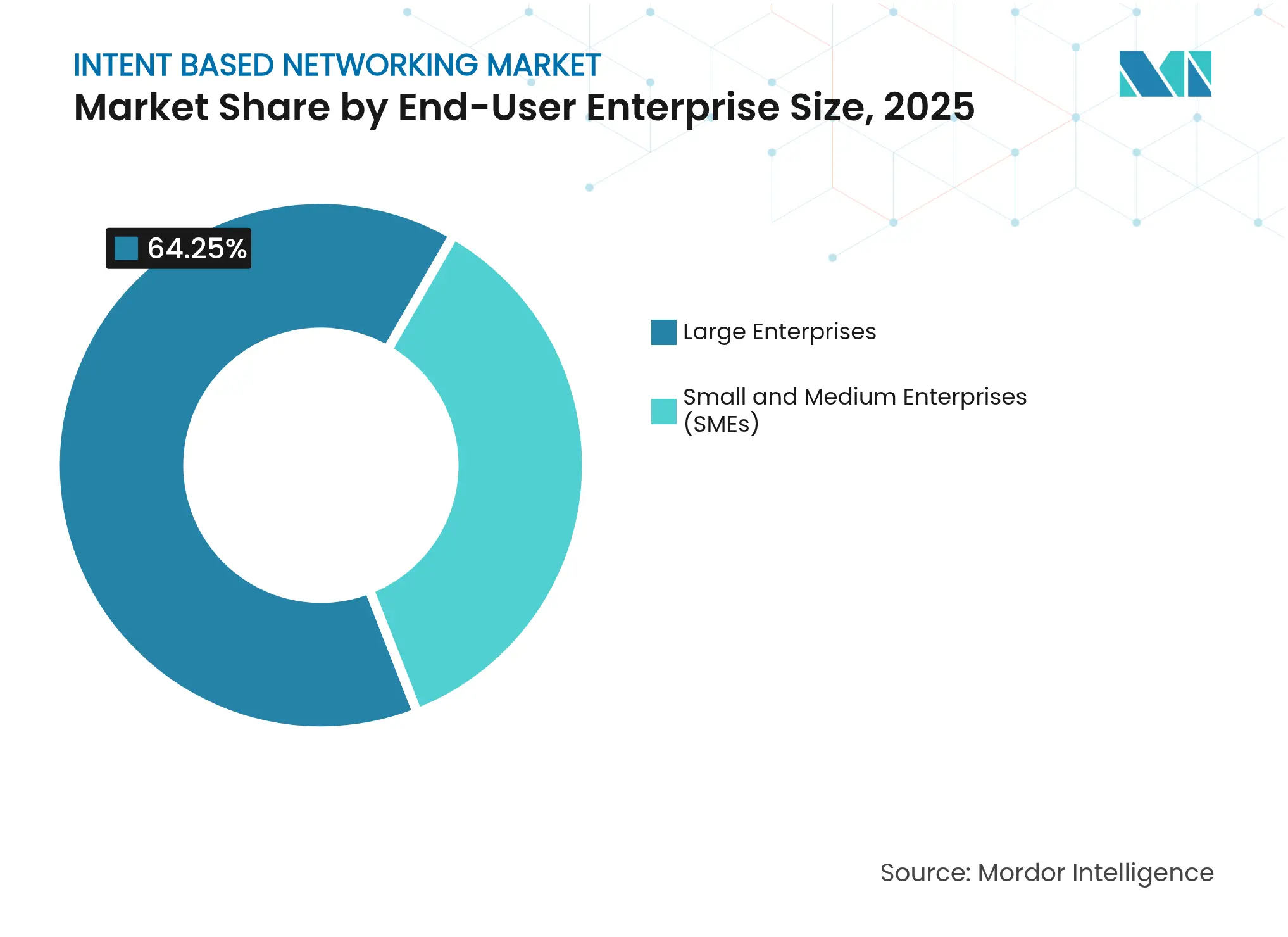

- Por tamaño de empresa de usuario final, las grandes empresas representaron el 64,25% del tamaño del mercado de redes basadas en intención en 2025, mientras que las pymes están preparadas para una CAGR del 25,90% durante el horizonte de pronóstico.

- Por dominio de red, las redes de centros de datos representaron el 41,10% del tamaño del mercado de redes basadas en intención en 2025; se espera que los despliegues de WAN/SD-WAN registren una CAGR del 26,20% hasta 2031.

- Por geografía, América del Norte lideró con el 38,20% de la participación del mercado de redes basadas en intención en 2025, mientras que se anticipa que Asia-Pacífico registre una CAGR del 21,65% en 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Redes Basadas en Intención

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de automatización de redes | +4.2% | Global | Mediano plazo (2-4 años) |

| Creciente complejidad de la red y tráfico de datos | +5.8% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia estrategias de nube primero y multinube | +3.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Políticas de intención predictiva impulsadas por IA generativa | +2.7% | América del Norte y Europa, seguimiento de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso de monetización de red como código en telecomunicaciones | +3.1% | Asia-Pacífico y operadores de nivel 1 globales | Mediano plazo (2-4 años) |

| Enrutamiento de "tráfico verde" enfocado en ESG | +1.8% | Europa lidera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Automatización de Redes

Las infraestructuras híbridas ahora abarcan centros de datos, múltiples nubes públicas y una huella de borde en expansión. Seis de cada diez líderes de TI ya planean adoptar automatización predictiva habilitada por IA que ajusta proactivamente las políticas antes de que se produzca la degradación del servicio. La red de fábricas globales de DENSO muestra el beneficio, utilizando Cisco DNA Center para orquestar actualizaciones remotas y reducir las tareas de mantenimiento rutinario de horas a minutos. A medida que más puntos finales de IoT industrial transmiten datos en tiempo real, los equipos de operaciones dependen de motores de razonamiento automático que correlacionan la telemetría, automatizan el cumplimiento y garantizan el cumplimiento de los SLA sin trabajo manual de CLI. El resultado es un cambio decisivo de los flujos de trabajo reactivos a la disponibilidad impulsada por políticas, una prioridad que sustenta el crecimiento a largo plazo en el mercado de redes basadas en intención.

Creciente Complejidad de la Red y Tráfico de Datos

El entrenamiento e inferencia de IA generativa aumenta de forma rutinaria el tráfico este-oeste y exige un transporte sin pérdidas. Meta actualizó su red troncal de enlaces de 10 GbE en 2010 a tejidos hoja-columna de 400 GbE en 2024 para mantener el rendimiento del modelo. Renovaciones arquitectónicas similares se extienden al segmento empresarial, donde los tejidos de un solo salto, los búferes ultra profundos y el equilibrio de carga con reconocimiento de flujo son ahora requisitos básicos. Los motores de búsqueda de rutas predictivas dentro de las plataformas de intención seleccionan rutas óptimas en tiempo real, evitando la congestión antes de que los usuarios noten la latencia. Estas capacidades ofrecen ganancias de eficiencia medibles, respaldando la CAGR continua del 23,25% proyectada para el mercado de redes basadas en intención.

Cambio hacia Estrategias de Nube Primero y Multinube

Para 2030, tres de cada cuatro empresas de la Unión Europea alojarán cargas de trabajo en al menos dos nubes públicas [1]Parlamento Europeo, "Programa de Política de la Década Digital 2030," europarl.europa.eu. Con la soberanía de los datos y el control de costos como prioridades, los líderes de redes exigen coherencia de políticas de extremo a extremo en instalaciones locales, colocación y enclaves en la nube. Los marcos de intención satisfacen esta necesidad abstrayendo la infraestructura heterogénea y permitiendo a los administradores aplicar una única postura de seguridad independientemente de dónde resida la aplicación. El servicio SASE gestionado de T-Mobile construido con Palo Alto Networks demuestra cómo los operadores de telecomunicaciones monetizan este requisito, combinando conectividad 5G Avanzada con enrutamiento basado en políticas para ofrecer acceso de confianza cero para fuerzas de trabajo móviles.

Políticas de Intención Predictiva Impulsadas por IA Generativa

Los modelos de lenguaje de gran escala interpretan objetivos en lenguaje natural —"Priorizar PACS de radiología sobre el Wi-Fi de invitados"— y luego sintetizan miles de comandos a nivel de dispositivo. IBM y Juniper validaron este concepto vinculando la telemetría de Mist AI con IBM watsonx, reduciendo drásticamente los tickets del servicio de asistencia inalámbrica en 44 campus y 13.000 pases de invitados [2]IBM Corporation, "IBM y Juniper amplían su asociación con IA Generativa," ibm.com. Con el tiempo, los motores de intención incorporarán KPI empresariales, recomendarán ajustes de políticas y verificarán automáticamente los resultados, desbloqueando redes de autooptimización que anticipan los cambios en la demanda. Los bucles de aprendizaje continuo refuerzan la dependencia del proveedor, ampliando aún más el potencial de ingresos a largo plazo del mercado de redes basadas en intención.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial y costo de integración | -2.8% | Los mercados emergentes son los más afectados | Corto plazo (≤ 2 años) |

| Escasez de habilidades en NetOps y SecOps | -3.4% | Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Dependencia del proveedor en tejidos de redes basadas en intención cerrados | -1.9% | Global | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre los motores de políticas de IA | -1.2% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial y Costo de Integración

Los despliegues completamente realizados combinan conmutación de alto rendimiento, software de suscripción y servicios profesionales. La evaluación de IDC de las plataformas de verificación basadas en intención registra USD 14,2 millones en beneficios anuales, sin embargo, los directores financieros siguen siendo cautelosos ante los picos de gastos de capital que llegan antes de que se materialicen las ganancias de productividad. Las pymes son particularmente sensibles al precio, incluso cuando las opciones de red como servicio entregadas en la nube convierten el gasto de capital en gastos operativos de pago por uso. La madurez en los modelos de precios de consumo es, por tanto, un factor determinante para una mayor penetración del mercado de redes basadas en intención.

Escasez de Habilidades en NetOps y SecOps

Solo el 42% de las organizaciones globales afirman actualmente que sus equipos de operaciones de red cumplen con las expectativas empresariales. En Europa, solo el 8% de las empresas se consideran preparadas para la IA, en comparación con el 15% a nivel mundial. La brecha obliga a los compradores a depender de los servicios gestionados por los proveedores, lo que aumenta los costos de ciclo de vida y ralentiza la personalización. Hasta que las universidades y los programas profesionales produzcan más talento en NetDevOps, la industria de redes basadas en intención dependerá en gran medida de la automatización para enmascarar las deficiencias humanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Liderazgo del Software Impulsa la Innovación en Servicios

Las plataformas de software generaron el 45,10% de los ingresos de 2025, subrayando su papel como núcleo de toma de decisiones del mercado de redes basadas en intención. Proporcionan visibilidad en un único panel, captura de intención y garantía de bucle cerrado que cubre los dominios de campus, centro de datos, WAN y nube. El hardware suministra la potencia de procesamiento de paquetes —especialmente a medida que los puertos de 400 GbE se vuelven convencionales—, pero el valor migra hacia los algoritmos que interpretan la telemetría en tiempo real. Los servicios, mientras tanto, se expanden más rápidamente a una CAGR del 22,18%, un patrón que destaca la creciente demanda de compromisos basados en resultados donde los proveedores asumen la responsabilidad operativa.

Los catálogos de servicios profesionales ahora incluyen planos de diseño, migraciones de entornos existentes y manuales de operaciones asistidos por IA. TCS, por ejemplo, gastó USD 29,1 mil millones en el último ejercicio fiscal para reforzar su práctica de nube y redes, lo que permite a los clientes externalizar la gestión del ciclo de vida posterior a la implementación mientras conservan el control de políticas. A medida que más cargas de trabajo se ejecutan en el borde, las empresas favorecerán los modelos de consumo que agrupan licencias de software, soporte y operaciones remotas en una tarifa mensual predecible, ampliando tanto el conjunto de ingresos como la fidelización del mercado de redes basadas en intención.

Por Implementación: La Arquitectura Nativa de la Nube Acelera la Adopción

Los despliegues en la nube capturaron el 57,65% del gasto total en 2025 y están previstos para una CAGR del 24,95%, la más rápida de cualquier modelo de entrega. Este ascenso refleja la forma en que los directores de información intercambian picos de gastos de capital por curvas de gastos operativos, aprovechan las zonas de disponibilidad global y obtienen acceso inmediato a las últimas funciones de IA. El clúster de IA Nexus HyperFabric de Cisco ilustra la tendencia, combinando silicio, óptica y gestión de SaaS en una sola suscripción para que los operadores se centren en los resultados de las políticas en lugar de en las actualizaciones a nivel de dispositivo. Las instalaciones locales siguen siendo relevantes para industrias sensibles a la soberanía de los datos, como el sector público y los servicios financieros, pero los planos de control híbridos unen cada vez más ambos mundos en un tejido operativo unificado.

En otras palabras, el tamaño del mercado de redes basadas en intención para los planos de control alojados en la nube está preparado para eclipsar a los rivales en instalaciones locales a medida que los líderes de redes buscan innovación continua. Cuanto más profundamente se integren estas plataformas con las API de los hiperescaladores, más difícil será para los competidores desplazar a los titulares, reforzando un ciclo virtuoso que impulsa un crecimiento superior al del mercado.

Por Industria de Usuario Final: TI y Telecomunicaciones Lideran el Auge del Sector Sanitario

Los operadores de TI y telecomunicaciones lideraron con el 31,05% de los ingresos de 2025 aprovechando el aprovisionamiento autónomo en las capas troncal, metropolitana y de acceso. El corte de 5G, los servicios URLLC de baja latencia y la monetización de red como código requieren cada uno un control de políticas detallado que los marcos de intención proporcionan de forma inmediata. La fabricación le sigue, ya que DENSO y otros grandes industriales modernizan las plantas con sensores inteligentes cuyo tráfico debe segmentarse y priorizarse en tiempo real.

Sin embargo, el sector sanitario avanza más rápido con una CAGR del 23,10%, impulsado por las puertas de entrada digitales, los diagnósticos ricos en telemetría y las UCI de telemedicina. El Hospital Infantil Rady demostró una transición sin interrupciones a 900 puntos de acceso habilitados con IA sin interrumpir la atención al paciente, confirmando que la conectividad permanente equivale a la seguridad clínica. A medida que los mandatos regulatorios se endurecen y los volúmenes de pacientes aumentan, el mercado de redes basadas en intención encontrará una demanda constante en hospitales, campus de ciencias de la vida y proveedores de telesalud que no pueden permitirse configuraciones incorrectas que afecten al servicio.

Por Tamaño de Empresa de Usuario Final: El Crecimiento de las Pymes Democratiza las Redes Avanzadas

Las grandes empresas generaron el 64,25% de las ventas de 2025, respaldadas por sólidos equipos de TI y acuerdos marco plurianuales con proveedores estratégicos. Sus despliegues abarcan campus, centros de datos y multinube, requiriendo una federación de políticas que solo los motores de intención de alta gama ofrecen actualmente. El compromiso presupuestario rara vez es la barrera; la complejidad de la gestión del cambio lo es. Sin embargo, los proveedores han simplificado las migraciones con gemelos digitales y modos de aplicación por etapas, reduciendo el riesgo y acortando los períodos de recuperación de la inversión.

Las pymes, mientras tanto, se expanden a una CAGR del 25,90%, la señal más clara de democratización en la industria de redes basadas en intención. Los paquetes basados en consumo agrupan hardware de conmutación, planos de control de SaaS y operaciones 24×7 en tarifas por puerto asequibles para empresas que carecen de personal de NetOps a tiempo completo. A medida que los casos de uso en el borde —desde el comercio minorista inteligente hasta las microfábricas— proliferan, estos compradores más pequeños acelerarán la penetración general del mercado optando directamente por rutas de nube autónomas en lugar de construir primero redes heredadas.

Por Dominio de Red: Dominio del Centro de Datos con Auge de WAN

Las redes de centros de datos contribuyeron con el 41,10% de la participación del mercado de redes basadas en intención en 2025, reflejando su papel como centro de control para los clústeres de entrenamiento de IA, los análisis de alto rendimiento y las aplicaciones de misión crítica. Los bucles de verificación continua dentro de estas plataformas reducen el tiempo de resolución de problemas y previenen las configuraciones incorrectas que anteriormente conducían a interrupciones costosas. A medida que las empresas modernizan sus tejidos a 400 GbE y 800 GbE, la abstracción de políticas se vuelve aún más valiosa, impulsando el tamaño del mercado de redes basadas en intención para este segmento de forma constante al alza durante el horizonte de pronóstico.

Las implementaciones de WAN y SD-WAN, aunque más pequeñas hoy en día, están previstas para registrar una rápida CAGR del 26,20% hasta 2031 a medida que las fuerzas de trabajo híbridas, los análisis en el borde y la expansión en la nube amplían el tráfico mucho más allá del perímetro de sucursal tradicional. Los controladores de WAN impulsados por intención evalúan continuamente el estado del enlace, el costo y la postura de seguridad, y luego redirigen los flujos en tiempo real para cumplir los compromisos de SLA sin intervención manual. El trabajo remoto acelera esta migración porque el tráfico de la oficina en casa ahora compite con las cargas del centro de datos corporativo, lo que obliga a los equipos de TI a automatizar la selección de rutas y las políticas de confianza cero en enlaces MPLS, banda ancha y 5G.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 38,20% de los ingresos de 2025, impulsada por agresivas inversiones en infraestructura de IA de hiperescaladores y empresas del Fortune 500. Las instituciones financieras actualizan las redes troncales de negociación de baja latencia, mientras que los proveedores de nube son pioneros en enlaces de 800 GbE que luego se extienden a las carteras empresariales. La claridad regulatoria en torno a los marcos de seguridad en la nube reduce aún más la fricción en el despliegue. Como resultado, se proyecta que el tamaño del mercado de redes basadas en intención en la región crezca de forma constante incluso cuando la penetración se acerca a la madurez.

Asia-Pacífico registra la trayectoria más vigorosa con una CAGR del 21,65% hasta 2031 gracias a iniciativas digitales a gran escala financiadas por programas soberanos. La hoja de ruta Visión 2045 de Indonesia, el Plan Empresarial Digital de Singapur y el mandato de ciudad inteligente liderado por 5G de Vietnam destinan cada uno presupuesto para servicios de transporte inteligente y gobierno electrónico que dependen de redes autónomas. Los operadores de telecomunicaciones nacionales también buscan monetizar la programabilidad de la red exponiendo API a los desarrolladores de software, un modelo que debería elevar la participación regional en el mercado de redes basadas en intención.

Europa muestra un sólido impulso bajo el Programa Europa Digital de EUR 1 billón que financia la supercomputación, la ciberseguridad y las habilidades de IA. Aunque solo el 8% de las empresas se sienten hoy preparadas para la IA, Bruselas aplica informes de sostenibilidad y objetivos de TI energéticamente eficientes que los motores de intención pueden satisfacer mediante la configuración dinámica del tráfico. En consecuencia, la región representa una atractiva oportunidad a mediano plazo donde el cumplimiento de ESG converge con la modernización de la red.

Panorama Competitivo

Los fabricantes de conmutadores establecidos se están reinventando como proveedores de plataformas nativas de IA. Cisco creó un fondo de USD 1 mil millones y se convirtió en el socio exclusivo de silicio para la suite Ethernet empresarial Spectrum-X de NVIDIA, combinando los ASIC Silicon One con telemetría de grado nube para controlar los picos este-oeste de IA. La oferta de USD 14 mil millones de HPE por Juniper incorporaría Mist AI en los tejidos Aruba CX, dando a la entidad combinada control de extremo a extremo desde el cómputo hasta la red. Si los reguladores aprueban, la cartera fusionada podría duplicar los ingresos de redes de HPE y presionar a los rivales especializados.

Arista contraataca con su Suite EOS Smart AI que unifica el equilibrio de carga de clústeres y la observabilidad centrada en trabajos, consolidando su posición dentro de los centros de datos a mega escala. En el nivel emergente, Selector aseguró USD 33 millones en financiación de Serie B para perfeccionar los algoritmos de correlación de AIOps, mientras que Ciroos.AI acumuló USD 21 millones para bots de resolución de problemas agénticos. La concentración moderada observada hoy refleja las altas barreras del silicio de conmutación, pero deja espacio para que las empresas emergentes de nube se diferencien en la velocidad del software. En conjunto, estas dinámicas garantizan una competencia vibrante y una innovación continua de productos dentro del mercado de redes basadas en intención.

Líderes de la Industria de Redes Basadas en Intención

Cisco Systems, Inc.

Juniper Networks, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

Nokia Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cisco presentó su familia de conmutadores inteligentes C9000 diseñados para entornos de campus preparados para IA.

- Mayo de 2025: Hewlett Packard Enterprise mejoró su línea HPE Aruba Networking con el conmutador de servicios distribuidos CX 10040 que duplica el rendimiento anterior.

- Marzo de 2025: Arista Networks lanzó la Suite EOS Smart AI con equilibrio de carga de clústeres y observabilidad CV UNO.

- Enero de 2025: Nokia y Openreach desplegaron una plataforma basada en intención para simplificar las operaciones de banda ancha de fibra en el Reino Unido, reduciendo la complejidad de OSS en un 85%.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de redes basadas en intención (IBN) como todo el software, la inteligencia integrada y los servicios relacionados que traducen la intención empresarial de alto nivel en políticas de red automatizadas, verifican el cumplimiento en tiempo real y se autorremedan en los dominios de campus, centro de datos, WAN y nube.

Exclusión del Alcance: Las herramientas tradicionales de automatización de redes basadas en scripts que carecen de verificación de bucle cerrado y traducción de políticas de IA/ML están excluidas.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Implementación

- Nube

- En las Instalaciones

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Gobierno y Sector Público

- Fabricación

- Sanidad

- Otras Industrias

- Por Tamaño de Empresa de Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Dominio de Red

- Campus / LAN Empresarial

- Centro de Datos

- WAN / SD-WAN

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor hablan con arquitectos de redes en hiperescaladores, directores de información en banca y sanidad, planificadores de telecomunicaciones de nivel 1 y socios de canal especializados en América del Norte, Europa y Asia-Pacífico. Estas entrevistas prueban los umbrales de adopción, los rangos de tarifas de licencia y los puntos de dolor en el despliegue, llenando las brechas de datos que las estadísticas publicadas rara vez cubren.

Investigación Documental

Comenzamos con conjuntos de datos públicos que anclan los fundamentos de la demanda: niveles de tráfico IP global de la Unión Internacional de Telecomunicaciones, estadísticas de migración a la nube empresarial de las encuestas de TIC del Censo de los EE. UU. y recuentos de penetración de dispositivos emitidos por la GSMA. Los documentos técnicos de asociaciones comerciales como los informes de orquestación de servicios de ciclo de vida de MEF y las revistas del IEEE sobre redes autónomas proporcionan contexto técnico, mientras que los análisis de patentes de Questel destacan la velocidad de innovación en los motores de intención.

Los informes anuales 10-K de las empresas, las hojas de ruta de los proveedores accedidas a través de Dow Jones Factiva y los registros de envíos aduaneros compilados en Volza ofrecen pistas detalladas sobre las tasas de incorporación de hardware, que luego se combinan con los conocimientos de precios extraídos de los perfiles de D&B Hoovers. Las fuentes citadas anteriormente son ilustrativas; muchos conjuntos de datos abiertos adicionales y repositorios de pago informaron la validación documental.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con el gasto en redes empresariales y de operadores, reconstruyendo la oportunidad de IBN aplicando tasas de penetración verificadas por dominio y vertical. Las consolidaciones ascendentes seleccionadas, las tarifas de suscripción anual muestreadas multiplicadas por los nodos instalados, sirven como barandillas. Los insumos clave incluyen los ciclos promedio de verificación de políticas por sitio, la proliferación de cargas de trabajo en la nube, la base instalada de SD-WAN y los puntos de referencia del costo del tiempo de inactividad de la red. La regresión multivariante vincula estos impulsores con la adopción histórica de IBN; un pronóstico ARIMA ponderado por escenarios proyecta los valores hasta 2030. Donde los recuentos de proveedores son parciales, los nodos faltantes se completan utilizando factores de utilización de capacidad específicos de la región validados con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de varianza de dos analistas, tras la cual las anomalías desencadenan una revisión de los supuestos de origen. Los modelos se actualizan cada año, y se emiten actualizaciones intermedias cuando eventos materiales, como adquisiciones importantes de proveedores o cambios regulatorios, alteran las curvas de demanda. Un barrido final previo a la publicación garantiza que los clientes reciban la vista calibrada más reciente.

Por Qué la Línea de Base de Redes Basadas en Intención de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas dividen el dominio de maneras distintas, convierten las monedas en fechas variables y actualizan los modelos a intervalos desiguales.

Los principales factores de brecha incluyen si las licencias adyacentes de automatización de redes están incorporadas, cuán agresivamente se proyecta la adopción de las pymes y la cadencia con la que la erosión de precios se incorpora a los pronósticos. Los números de Mordor reflejan solo plataformas de bucle cerrado habilitadas por IA, aplican precios de venta promedio regionales combinados validados trimestralmente y se basan en las divulgaciones de gasto del ejercicio fiscal más reciente; este alcance disciplinado mantiene nuestra línea de base estable pero receptiva.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,48 mil millones | ||

| USD 2,90 mil millones | Consultora Global A | Incluye suites de automatización de redes más amplias y renovaciones de licencias |

| USD 2,73 mil millones | Consultora Regional B | Agrega ingresos de servicios profesionales y gasto en automatización de 5G privado |

| USD 2,26 mil millones | Centro de Análisis de la Industria C | Excluye los despliegues de pymes y utiliza factores de erosión de precios más bajos |

Las diferencias anteriores muestran cómo un alcance ampliado o una fijación de precios alterada desplazan rápidamente los totales. Al anclar en la funcionalidad de IBN claramente definida, verificaciones de precios oportunas y un enfoque mixto descendente/ascendente, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de redes basadas en intención y a qué velocidad está creciendo?

El mercado vale USD 3,04 mil millones en 2026 y se prevé que alcance USD 8,47 mil millones en 2031, lo que refleja una CAGR del 22,74%.

¿Qué región lidera la adopción de soluciones de redes basadas en intención?

América del Norte tiene la mayor participación regional con el 38,20% en 2025, respaldada por los primeros despliegues empresariales y un considerable gasto en infraestructura de IA.

¿Qué modelo de implementación se está expandiendo más rápidamente?

Las plataformas entregadas en la nube dominan con una participación del 57,65% y avanzan a una CAGR del 24,95% a medida que las empresas favorecen las arquitecturas híbridas y multinube.

¿Qué vertical de la industria se espera que crezca más rápido?

El sector sanitario muestra la CAGR más alta con el 23,10% hasta 2031, impulsado por la telemedicina, los dispositivos conectados y las estrictas necesidades de disponibilidad en entornos clínicos.

¿Cómo influyen las pequeñas y medianas empresas en la dinámica del mercado?

Se proyecta que las pymes crezcan a una CAGR del 25,90% gracias a las suscripciones basadas en consumo que reducen los costos iniciales y los requisitos de habilidades de NetOps.

¿Cuál es la principal barrera que podría ralentizar una adopción más amplia de las redes basadas en intención?

La alta inversión inicial y la complejidad de la integración siguen siendo obstáculos clave, particularmente en los mercados en desarrollo y las organizaciones con presupuesto limitado.

Última actualización de la página el: