Tamaño y Participación del Mercado de Respuesta de Voz Interactiva

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

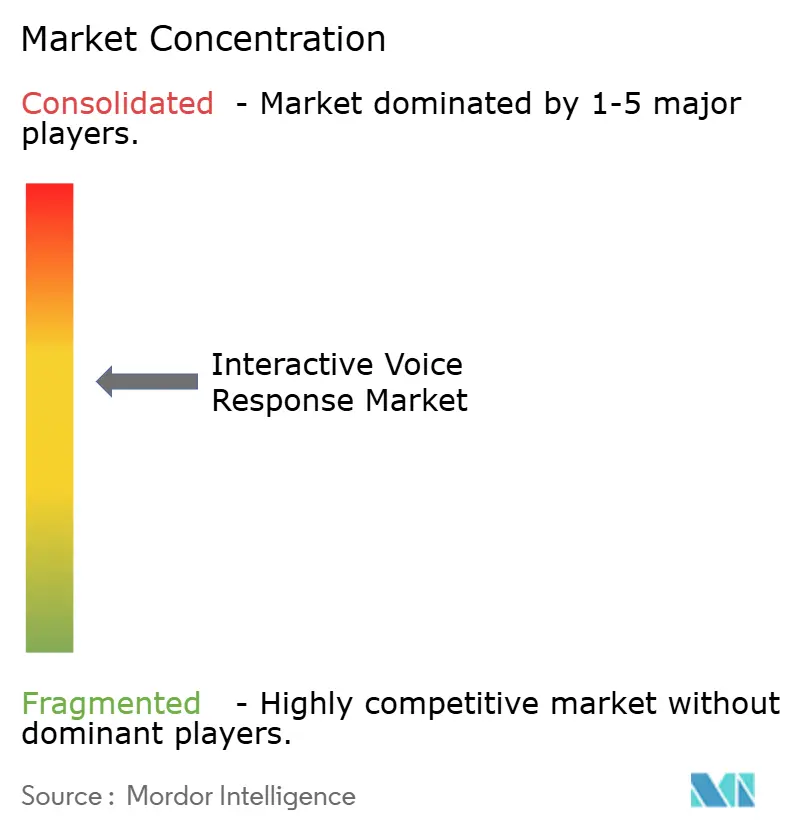

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Respuesta de Voz Interactiva por Mordor Intelligence

El mercado de respuesta de voz interactiva, o mercado de RVI, alcanza un tamaño de USD 5.390 millones en 2025 y se prevé que llegue a USD 7.070 millones en 2030, lo que refleja una CAGR del 5,56% durante el período. La demanda se expande a medida que las arquitecturas de centros de contacto nativas en la nube convergen con la inteligencia artificial conversacional y la biometría de voz, ofreciendo un menor costo total de propiedad y una mayor prevención del fraude. Las grandes empresas impulsan la adopción temprana, mientras que las pequeñas y medianas empresas aceleran el crecimiento a través de plataformas basadas en suscripción que eliminan las barreras de infraestructura. La especialización vertical se intensifica, particularmente en el triaje remoto de atención médica y la mitigación del fraude bancario, impulsando las actualizaciones de soluciones y los contratos de servicio. La dinámica competitiva se mantiene moderada, ya que los actores establecidos defienden sus bases instaladas mientras los competidores centrados en la nube introducen ofertas centradas en API y capacidades de análisis predictivo.

Conclusiones Clave del Informe

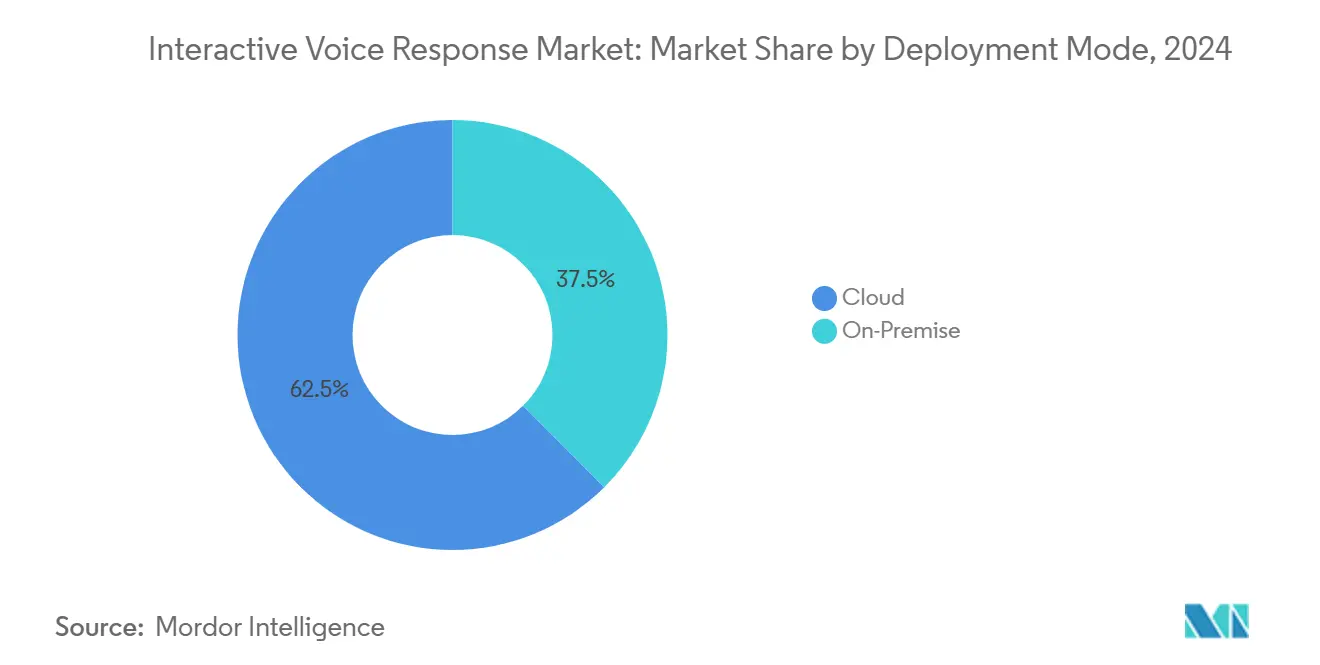

- Por modo de implementación, la nube capturó el 62,48% de la participación del mercado de respuesta de voz interactiva en 2024 y se proyecta que avance a una CAGR del 5,97% hasta 2030.

- Por tamaño de empresa, las grandes empresas capturaron el 57,91% de la participación del mercado de respuesta de voz interactiva en 2024; se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 5,89% hasta 2030, superando el crecimiento de las grandes empresas.

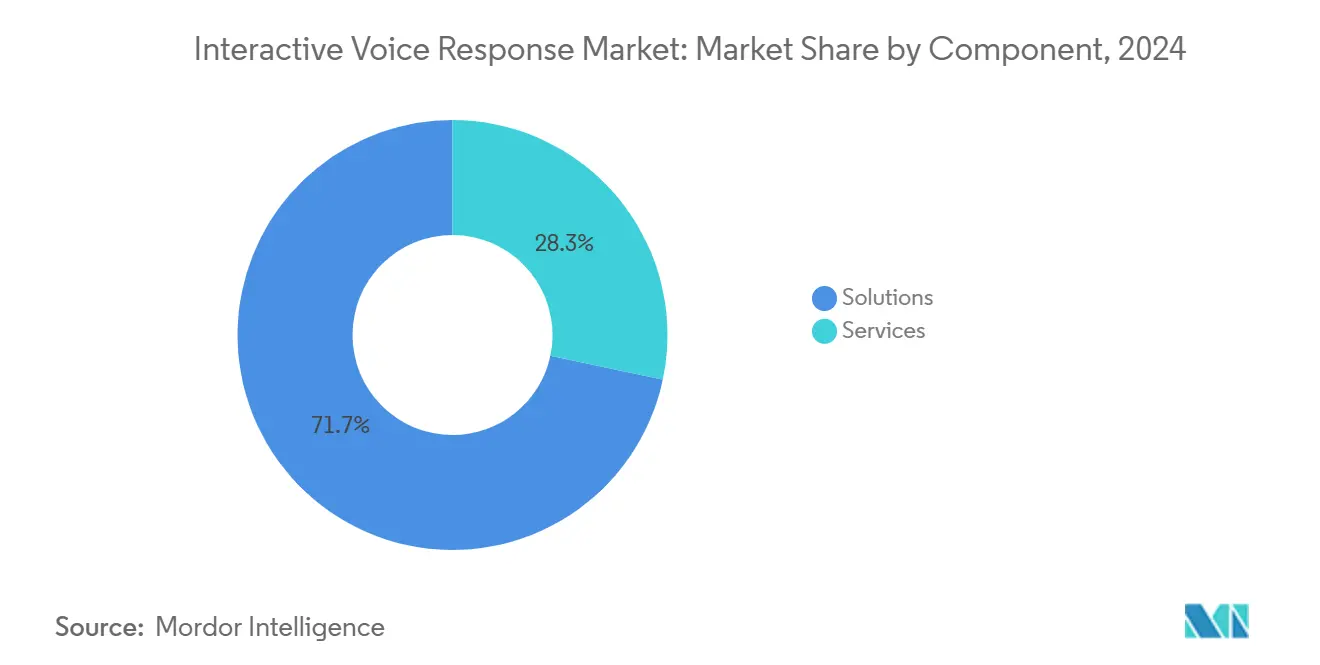

- Por componente, las soluciones capturaron el 71,68% de la participación del mercado de respuesta de voz interactiva en 2024; se espera que los servicios crezcan a una CAGR del 6,11% hasta 2030, lo que refleja la creciente demanda de experiencia en integración.

- Por industria de usuario final, Banca, Servicios Financieros y Seguros capturó el 29,68% de la participación del mercado de respuesta de voz interactiva en 2024; se prevé que la salud y las ciencias de la vida registren una CAGR del 6,73% y emerjan como el segmento vertical de más rápido crecimiento hasta 2030.

- Por industria de usuario final, América del Norte capturó el 38,17% de la participación del mercado de respuesta de voz interactiva en 2024; se proyecta que Asia Pacífico avance a una CAGR del 6,44% hasta 2030.

Tendencias e Información del Mercado Global de Respuesta de Voz Interactiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Centros de Contacto Basados en la Nube | +1.2% | Aceleración global, en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia la RVI Habilitada por Inteligencia Artificial Conversacional | +0.8% | Núcleo en América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Demanda de Autoservicio al Cliente las 24 Horas del Día, los 7 Días de la Semana | +0.9% | Global | Corto plazo (≤ 2 años) |

| Integración con Plataformas de Experiencia del Cliente Omnicanal | +1.1% | América del Norte y Europa, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción de Biometría de Voz para Autenticación | +0.7% | Global, con ganancias tempranas en el sector bancario | Mediano plazo (2-4 años) |

| Uso Creciente en el Triaje Remoto de Atención Médica | +0.6% | América del Norte y Europa, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Centros de Contacto Basados en la Nube

Las empresas continúan migrando las cargas de trabajo de RVI a plataformas en la nube porque los precios por suscripción eliminan las barreras de gasto de capital y permiten un escalado elástico durante los picos de demanda. Las organizaciones reportan un costo total de propiedad entre un 25% y un 40% menor y un acceso más rápido a los análisis de voz con inteligencia artificial tras migrar desde sistemas locales. Los proveedores de nube también ofrecen certificaciones de cumplimiento integradas que acortan los ciclos de adquisición para las industrias reguladas y admiten la administración remota, que demostró ser resiliente durante las interrupciones recientes.[1]RingCentral Investor Relations, "Presentación para Inversores de RingCentral T3 2024," investors.ringcentral.com Las empresas más pequeñas son las que más se benefician, ya que pueden implementar RVI de nivel empresarial en días en lugar de meses. La tendencia de migración se acelera en América del Norte y Europa Occidental, donde la fiabilidad de la banda ancha y la madurez de la nube son más altas. Como resultado, la adopción de la nube contribuye con el mayor impacto positivo a la CAGR pronosticada.

Transición hacia la RVI Habilitada por Inteligencia Artificial Conversacional

Los motores de lenguaje natural ahora logran una precisión de reconocimiento de intención de casi el 95% para aplicaciones entrenadas por dominio, lo que permite a los llamantes hablar en lenguaje cotidiano en lugar de utilizar menús rígidos. Las instituciones financieras que utilizan RVI conversacional desvían hasta el 60% de las consultas de los agentes y reducen el tiempo promedio de gestión en un 35%, lo que genera ahorros de costos medibles.[2]Laboratorio de Informática e Inteligencia Artificial del MIT, "Inteligencia Artificial Conversacional en Aplicaciones de Atención Médica," csail.mit.edu Los bucles de aprendizaje continuo refinan las respuestas sin necesidad de reprogramación disruptiva, lo que permite una iteración ágil de los flujos de llamadas. Las empresas superponen la detección de emociones para derivar a los llamantes frustrados a agentes en vivo, preservando los índices de satisfacción. Estas capacidades impulsan la demanda a largo plazo en América del Norte y Asia Pacífico.

Demanda de Autoservicio al Cliente las 24 Horas del Día, los 7 Días de la Semana

Las expectativas de los clientes de resolución inmediata impulsan a las organizaciones a mantener el autoservicio de voz disponible las 24 horas del día. Las empresas que amplían la RVI más allá del horario comercial reportan reducciones del 40% en el personal fuera de horario, manteniendo al mismo tiempo los niveles de servicio.[3]Salesforce, "Informe sobre el Estado del Servicio 2024," salesforce.com Las marcas globales utilizan modelos de seguimiento del sol, lo que permite a los llamantes de cualquier zona horaria acceder a asistencia automatizada sin incurrir en costos laborales adicionales. Los proveedores de atención médica aprovechan una RVI siempre activa para la programación de citas y la renovación de recetas, liberando a los médicos para que se concentren en la atención de mayor valor. La disponibilidad permanente también fortalece los planes de continuidad del negocio, ya que los flujos de trabajo automatizados continúan funcionando durante las interrupciones locales. Este impulsor ejerce una influencia a corto plazo a medida que las empresas compiten por cumplir con los crecientes estándares de servicio.

Integración con Plataformas de Experiencia del Cliente Omnicanal

La RVI moderna opera como un nodo en pilas unificadas de experiencia del cliente que incluyen chat, correo electrónico y mensajería en redes sociales. La transferencia de contexto sin interrupciones entre canales aumenta las tasas de resolución en la primera llamada en aproximadamente un 25% y reduce las puntuaciones de esfuerzo del cliente en un 30%. Las integraciones con los sistemas de gestión de relaciones con los clientes proporcionan a los agentes historiales completos de interacción, lo que permite un enrutamiento personalizado. Los análisis correlacionan los patrones de voz con el comportamiento digital para orientar las campañas de divulgación proactiva. Las empresas de América del Norte y Europa lideran la adopción, con implementaciones en Asia Pacífico que crecen a medida que aumenta la madurez omnicanal. Este impulsor de integración amplía materialmente los ingresos por software y servicios vinculados a proyectos de optimización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad en el Procesamiento de Lenguaje Natural Multilingüe | -0.7% | Global, especialmente en Asia Pacífico y Europa | Largo plazo (≥ 4 años) |

| Preferencia Creciente de los Consumidores por el Soporte Digital en Primer Lugar | -0.9% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Regulaciones de Privacidad de Datos y Soberanía | -0.5% | Europa y América del Norte, con repercusión global | Corto plazo (≤ 2 años) |

| Bloqueo de Gasto de Capital Local en Instalaciones para Grandes Empresas | -0.4% | Global, concentrado en mercados establecidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad en el Procesamiento de Lenguaje Natural Multilingüe

La alternancia de códigos y la variación dialectal degradan el rendimiento del reconocimiento de voz, lo que obliga a los proveedores de servicios a mantener modelos de lenguaje separados que aumentan los costos. Las brechas de rendimiento generan experiencias inconsistentes, particularmente en el Sudeste Asiático y partes de Europa, donde los llamantes a menudo mezclan idiomas en una sola interacción. Las empresas a menudo recurren a las entradas del teclado numérico, diluyendo así el valor de la inteligencia artificial conversacional. La recopilación de datos para dialectos poco representados requiere muchos recursos y está sujeta a regulaciones de privacidad. El obstáculo técnico ralentiza la expansión a largo plazo de la RVI en mercados lingüísticamente diversos.

Preferencia Creciente de los Consumidores por el Soporte Digital en Primer Lugar

Los clientes de la generación Millennial y la Generación Z prefieren el chat, la mensajería y los portales de autoservicio a las llamadas de voz, lo que desafía el uso tradicional de las RVI. Las encuestas muestran que el 73% de los millennials optan por canales no de voz para resolver problemas, lo que lleva a las empresas a desviar presupuestos hacia los chatbots. La reducción del volumen de llamadas puede debilitar el retorno de la inversión de las nuevas implementaciones de RVI. Las empresas deben equilibrar las inversiones entre canales para evitar alienar a los grupos demográficos de mayor edad que aún dependen de la voz. Esta restricción ejerce una presión a mediano plazo sobre las trayectorias de crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Infraestructura en la Nube Impulsa la Evolución del Mercado

Los modelos en la nube capturaron el 62,48% del mercado de respuesta de voz interactiva en 2024, ya que las empresas priorizaron la flexibilidad operativa y el financiamiento de gastos operativos. Este dominio refleja el atractivo económico de los precios por suscripción, el mantenimiento de hardware reducido y los lanzamientos rápidos de funciones entregados a través del software como servicio. Los minoristas, las emisoras y las plataformas de educación en línea aprecian la capacidad de escalar puertos dinámicamente durante las promociones o los eventos en vivo, garantizando la continuidad del servicio sin necesidad de un sobreaprovisionamiento costoso. Los proveedores incluyen certificaciones de cumplimiento como SOC 2 e ISO 27001, acelerando los ciclos de adquisición para las industrias reguladas que de otro modo tendrían que enfrentarse a auditorías prolongadas.

Las implementaciones locales persisten en sectores fuertemente regulados donde la soberanía de los datos o las integraciones heredadas requieren control local. Los bancos y las agencias gubernamentales a menudo conservan el equipo de telefonía existente, superponiendo puertas de enlace seguras que se conectan con motores de análisis en la nube para el reconocimiento de voz y la clasificación de llamadas. Los modelos híbridos emergen como compromisos pragmáticos, manteniendo los datos confidenciales en las instalaciones mientras se descarga el tráfico menos regulado a los nodos en la nube. Esta arquitectura admite estrategias de migración por fases que minimizan el tiempo de inactividad y protegen las inversiones realizadas, lo que explica la participación continua, aunque en declive, de las soluciones locales dentro del mercado de respuesta de voz interactiva.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes se Acelera Gracias a la Accesibilidad de la Nube

Las grandes empresas mantuvieron una participación de mercado del 57,91% en 2024, aprovechando equipos de TI dedicados para personalizar flujos de llamadas complejos, implementar biometría de voz e integrar bases de datos de gestión de relaciones con los clientes. Las empresas multinacionales a menudo operan implementaciones de múltiples inquilinos que admiten la localización de idiomas y la segmentación regulatoria entre jurisdicciones. Los grandes volúmenes de personal en los centros de contacto también justifican la inversión en análisis avanzados de gestión de la fuerza laboral integrados en los paquetes de RVI premium.

Las pequeñas y medianas empresas ganan impulso con una CAGR proyectada del 5,89% hasta 2030, impulsadas por paneles de configuración sin código y aprovisionamiento rápido a través de portales web. Los niveles de suscripción alinean la capacidad con la demanda estacional, eliminando la necesidad de costos de sobreaprovisionamiento. Las plantillas prediseñadas para la reserva de citas o el seguimiento de pedidos permiten al personal no técnico implementar en días, democratizando el acceso a la funcionalidad de nivel empresarial. Las clínicas comunitarias, los asesores financieros boutique y las tiendas de comercio electrónico de nicho aprovechan estas capacidades para competir en experiencia del cliente sin incurrir en costos de infraestructura pesados, ampliando el mercado de respuesta de voz interactiva al que se puede acceder.

Por Componente: El Crecimiento de los Servicios Refleja la Complejidad de la Implementación

Las soluciones de software representaron el 71,68% de los ingresos de 2024, ya que los motores de lenguaje natural, los algoritmos de enrutamiento y los paneles de análisis forman el núcleo de las capacidades modernas de RVI. La innovación continua de software, particularmente en los módulos de inteligencia artificial conversacional, impulsa los ingresos recurrentes por licencias y actualizaciones, manteniendo el dominio del segmento de soluciones dentro del mercado de respuesta de voz interactiva. Los proveedores enfatizan las API para desarrolladores y las arquitecturas de microservicios que permiten la activación incremental de funciones, facilitando la gestión ágil del cambio para las empresas que desean pilotar nuevos casos de uso antes de la implementación completa.

Se espera que los ingresos por servicios se expandan a una CAGR del 6,11% hasta 2030, a medida que la complejidad de la integración se profundiza con los marcos omnicanal, la automatización de procesos robóticos y las capas de seguridad. Los equipos de servicios profesionales mapean la lógica del flujo de llamadas a los procesos de negocio, garantizando el cumplimiento normativo y optimizando las tasas de contención. Los servicios gestionados proporcionan monitoreo las 24 horas del día, reentrenamiento del modelo de voz y escalado de capacidad, ofreciendo a las empresas con recursos limitados estructuras de costos predecibles. Los clientes del mercado medio, en particular, dependen de las ofertas gestionadas para compensar su escaso talento en TI, reforzando así la demanda de servicios en todas las regiones del mercado de respuesta de voz interactiva.

Por Industria de Usuario Final: La Atención Médica Emerge como Líder de Crecimiento

Los sectores de banca, servicios financieros y seguros retuvieron el 29,68% del mercado de respuesta de voz interactiva en 2024, ya que las instituciones utilizaron la RVI para consultas de saldo, autenticación de transacciones y alertas de fraude. La biometría de voz combate aproximadamente USD 11.000 millones en fraude de voz anual, reduciendo los pasos de verificación manual y agilizando los recorridos del cliente. Los mandatos regulatorios para canales de servicio accesibles consolidan aún más el papel de la RVI dentro de las operaciones bancarias principales.

Se prevé que el sector de la salud y las ciencias de la vida crezca a una CAGR del 6,73% hasta 2030, impulsado por la expansión de la telesalud y el monitoreo remoto de pacientes. Las líneas de RVI realizan evaluaciones preliminares de síntomas, clasifican las llamadas y coordinan la renovación de recetas, aliviando la carga de trabajo de los médicos y ampliando el alcance hacia las zonas rurales. Los hospitales integran la RVI con plataformas de registros de salud electrónicos para actualizar los calendarios de citas en tiempo real, minimizando las tasas de inasistencia. El impulso de la pandemia hacia la atención virtual consolidó el financiamiento para tales iniciativas, posicionando a la atención médica como el segmento vertical de más rápida expansión en el mercado de respuesta de voz interactiva.

Análisis Geográfico

América del Norte comandó el 38,17% de los ingresos de 2024, beneficiándose de ecosistemas de centros de contacto maduros y regulaciones codificadas que prescriben comunicaciones accesibles. Las empresas estadounidenses aprovechan los marcos avanzados de lenguaje natural y la seguridad biométrica de voz, logrando altas tasas de contención mientras cumplen con los requisitos de la Ley de Estadounidenses con Discapacidades. Las instituciones canadienses implementan sistemas de RVI bilingüe en inglés y francés para cumplir con las leyes federales de idiomas, demostrando la personalización regional dentro del mercado de respuesta de voz interactiva. La claridad regulatoria fomenta la confianza en la migración a la nube, acelerando la adopción de plataformas mejoradas con inteligencia artificial.

La región de Asia Pacífico exhibe la CAGR regional más alta del 6,44% hasta 2030, impulsada por los mandatos de gobierno digital y la amplia penetración móvil. Las empresas en India e Indonesia implementan RVI multilingüe para manejar dialectos diversos a escala, aunque la variación lingüística pone a prueba los modelos de voz actuales. El sector financiero de China integra la RVI con ecosistemas de superaplicaciones, lo que permite a los llamantes navegar desde los menús de voz al chat dentro de la aplicación sin perder el contexto. Las agencias gubernamentales de todo el Sudeste Asiático lanzan líneas directas ciudadanas para los servicios sociales, ampliando aún más la base del mercado de respuesta de voz interactiva.

Europa experimenta un crecimiento moderado a medida que el Reglamento General de Protección de Datos y la próxima Ley de Inteligencia Artificial imponen estrictas obligaciones de gobernanza de datos. Las empresas seleccionan proveedores con credenciales de cumplimiento demostrables, inclinando la adquisición hacia proveedores establecidos con sólidos controles de privacidad. Alemania y el Reino Unido lideran la adopción en manufactura y finanzas, respectivamente, mientras que las empresas de servicios públicos escandinavas implementan RVI para automatizar las actualizaciones de interrupciones en regiones remotas. Los mercados del sur de Europa dependen de las implementaciones en la nube para sortear las limitaciones de capital, manteniendo al mismo tiempo centros de datos locales para cumplir con los requisitos de soberanía.

Panorama Competitivo

El mercado de respuesta de voz interactiva está moderadamente concentrado. Genesys, Avaya y Cisco mantienen bases instaladas significativas a través de amplias carteras que abarcan hardware de telefonía y software en la nube, creando altos costos de cambio. Twilio, Five9 y RingCentral desafían a los actores establecidos ofreciendo API centradas en el desarrollador y facturación basada en el uso que resuenan con las empresas nativas digitales y las pequeñas empresas por igual. La diferenciación depende de la calidad de la inteligencia artificial conversacional, la apertura de la plataforma y los conjuntos de herramientas de cumplimiento vertical, en lugar del enrutamiento básico de llamadas.

Las fusiones y adquisiciones están demostrando un cambio hacia la automatización de flujos de trabajo y el análisis. La adquisición de Acqueon por parte de Five9 en 2024 añadió participación proactiva y orquestación del recorrido del cliente, mientras que la compra de LiveVox por parte de NICE amplió el alcance en el mercado medio. Las asociaciones, como la alineación de Avaya con Microsoft Azure, infunden capacidades adicionales de inteligencia artificial, lo que señala la colaboración en el ecosistema como una cobertura contra el rápido cambio tecnológico. Las solicitudes de patentes en autenticación biométrica de voz y puntuación de sentimiento emocional subrayan la inversión continua en seguridad y optimización de la experiencia.

Las empresas emergentes que aprovechan los modelos de lenguaje de gran escala introducen tensión competitiva al ofrecer RVI conversacional llave en mano que puede entrenarse con datos empresariales en cuestión de horas. Sin embargo, se enfrentan a obstáculos para obtener certificaciones regulatorias e integrar la telefonía a gran escala. Como resultado, los participantes del mercado persiguen modelos cooperativos, integrando motores de inteligencia artificial emergentes en plataformas establecidas, para equilibrar la velocidad de innovación con la fiabilidad de nivel empresarial. El panorama se caracteriza así por una combinación de consolidación y asociación destinada a mantener la relevancia en los diversos segmentos del mercado de respuesta de voz interactiva.

Líderes de la Industria de Respuesta de Voz Interactiva

Genesys Telecommunications Laboratories Inc.

Avaya LLC

Cisco Systems Inc.

NICE Ltd.

Five9 Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: NICE formó una alianza estratégica con Amazon Web Services para codesarrollar modelos de voz de RVI multilingüe optimizados para idiomas con pocos recursos, con el objetivo de expandirse en Asia Pacífico y África.

- Julio de 2025: Avaya lanzó su Suite CX Generativa, integrando modelos de lenguaje de gran escala en la RVI para ofrecer respuestas dinámicas y transcripciones automáticas de resúmenes de llamadas directamente en los registros de gestión de relaciones con los clientes.

- Marzo de 2025: Twilio completó la adquisición de LumenVox por USD 95 millones, añadiendo autenticación biométrica de voz avanzada y detección de fraude en tiempo real a su plataforma de voz programable.

- Enero de 2025: Genesys presentó su RVI Composer 2.0 nativa en la nube, que permite el diseño conversacional mediante arrastrar y soltar y pruebas en vivo que reducen el tiempo de implementación de nuevos flujos de llamadas en un 40%.

Alcance del Informe Global del Mercado de Respuesta de Voz Interactiva

El Informe del Mercado de Respuesta de Voz Interactiva está Segmentado por Modo de Implementación (Local y Nube), Tamaño de Empresa (Pequeñas y Medianas Empresas, y Grandes Empresas), Componente (Soluciones y Servicios), Industria de Usuario Final (Banca, Servicios Financieros y Seguros, Telecomunicaciones, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Servicios Públicos y Energía, Sector Público), y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Soluciones |

| Servicios |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Servicios Públicos y Energía |

| Sector Público |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Servicios Públicos y Energía | |||

| Sector Público | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de respuesta de voz interactiva para 2030?

Se prevé que alcance los USD 7.070 millones, respaldado por una CAGR del 5,56%.

¿Qué modo de implementación se expande más rápidamente dentro de las soluciones de respuesta de voz interactiva?

Las implementaciones en la nube están creciendo rápidamente, capturando una participación del 62,48% en 2024 y avanzando a una CAGR del 5,97%.

¿Por qué los proveedores de atención médica invierten en respuesta de voz interactiva?

Utilizan la RVI para la programación de citas, la renovación de recetas y la evaluación remota de síntomas, impulsando una CAGR del 6,73% en el segmento vertical.

¿Qué mercado regional está creciendo más rápidamente?

Asia Pacífico lidera con una CAGR del 6,44%, impulsada por los programas de gobierno digital y los requisitos de servicio multilingüe.

¿Cómo están diferenciando los proveedores sus ofertas de RVI?

Los proveedores se centran en la precisión de la inteligencia artificial conversacional, la seguridad biométrica de voz y los módulos de cumplimiento vertical para destacarse en un panorama moderadamente concentrado.

¿Cuál es el principal desafío que limita la adopción de RVI multilingüe?

La precisión disminuye al manejar la alternancia de códigos y los dialectos regionales, lo que aumenta la complejidad de la implementación y los costos de mantenimiento.

Última actualización de la página el: