Tamaño y Participación del Mercado de API de Conversión de Voz a Texto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.23% CAGR |

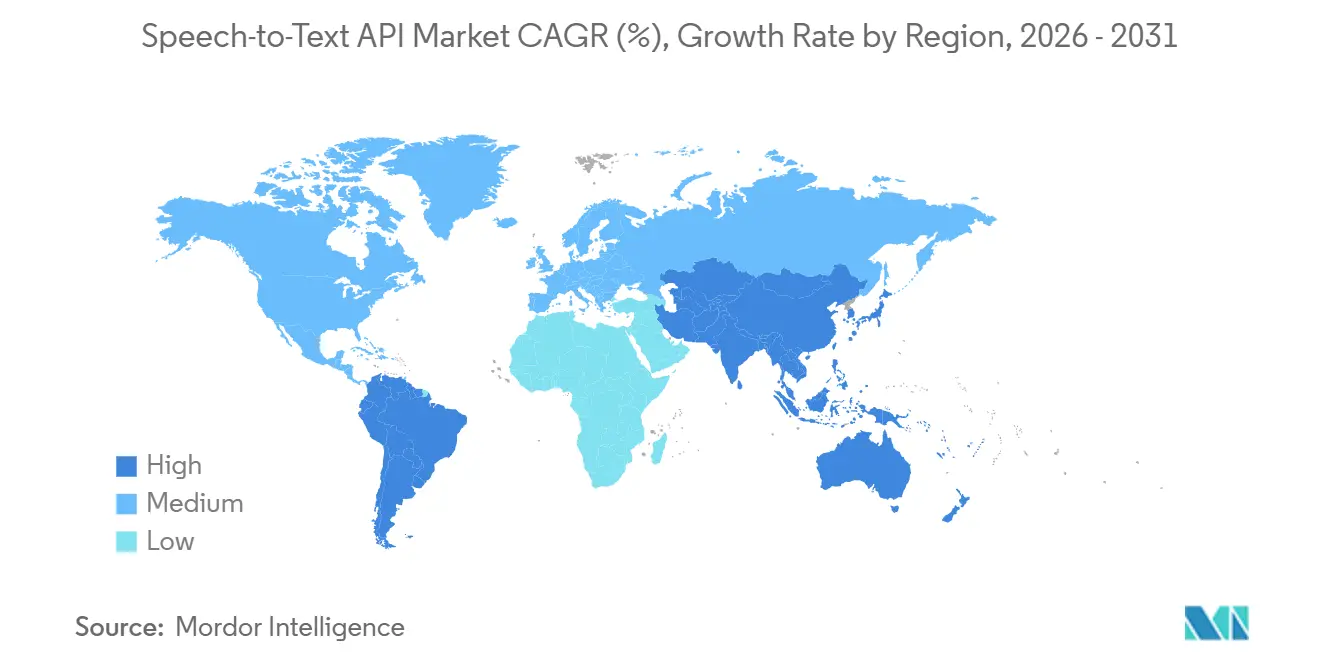

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

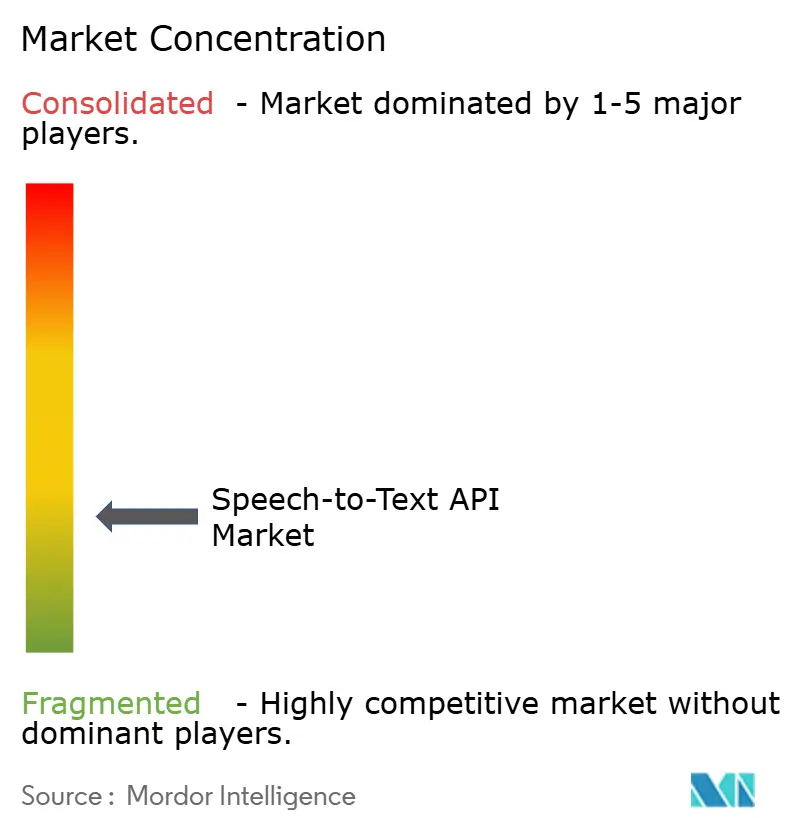

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de API de Conversión de Voz a Texto por Mordor Intelligence

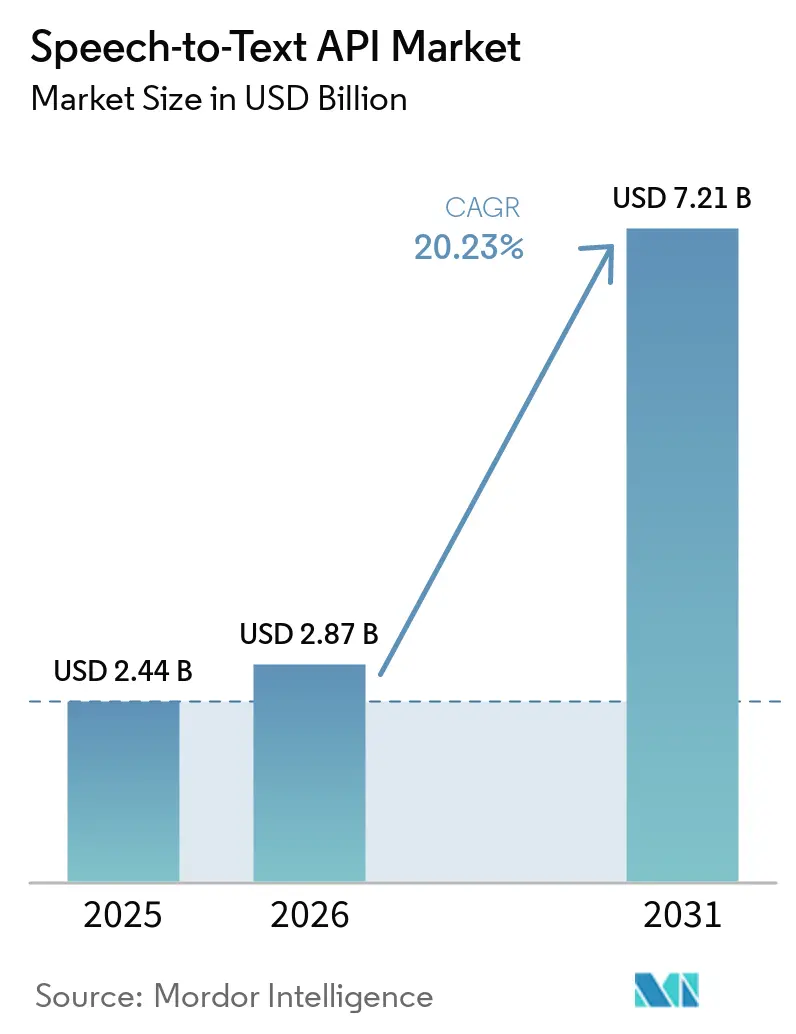

El tamaño del mercado de API de conversión de voz a texto fue valorado en USD 2.44 mil millones en 2025 y se estima que crecerá desde USD 2.87 mil millones en 2026 hasta alcanzar USD 7.21 mil millones en 2031, a una CAGR del 20.23% durante el período de pronóstico (2026-2031). El cambio fundamental detrás de esta expansión es el papel de las API de conversión de voz a texto como capa de entrada para los sistemas de IA agéntica, donde el razonamiento posterior, la automatización y la calidad de las respuestas dependen de una captura de audio rápida y precisa. El mercado de API de conversión de voz a texto también se beneficia de un mayor gasto empresarial en IA conversacional, un uso más amplio en producción de agentes de voz y una creciente demanda de transcripción en tiempo real en reuniones, flujos de trabajo de servicios e interacciones con clientes. La presión competitiva va más allá de la transcripción independiente porque los proveedores están empaquetando cada vez más el reconocimiento de voz, el razonamiento y la conversión de texto a voz en pilas de voz unificadas que pueden reformar la estructura de precios y contratos en el mercado de API de conversión de voz a texto. Al mismo tiempo, los compradores están otorgando mayor importancia a la latencia, el soporte multilingüe, el control de implementación y la preparación para el cumplimiento normativo, lo que está cambiando los criterios de selección de proveedores en todo el mercado de API de conversión de voz a texto. Estas condiciones continúan creando espacio para el crecimiento, pero también elevan el listón para los proveedores que necesitan demostrar fiabilidad en entornos regulados, entornos ruidosos y despliegues empresariales a gran escala.

Conclusiones Clave del Informe

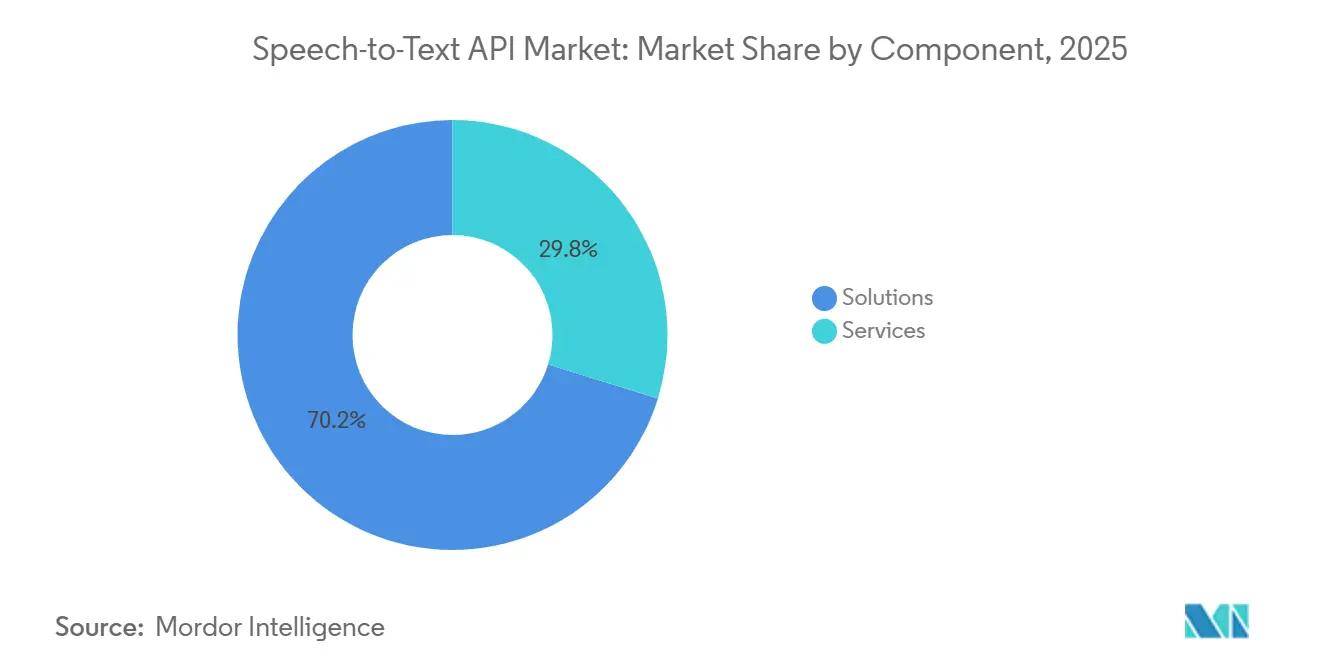

- Por componente, las soluciones representaron el 70.23% de los ingresos del mercado de API de conversión de voz a texto en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 21.78% hasta 2031.

- Por modelo de implementación, la implementación basada en la nube capturó el 59.11% de los ingresos del mercado de API de conversión de voz a texto en 2025, mientras que se proyecta que la nube híbrida y soberana avanzará a una CAGR del 22.43% hasta 2031.

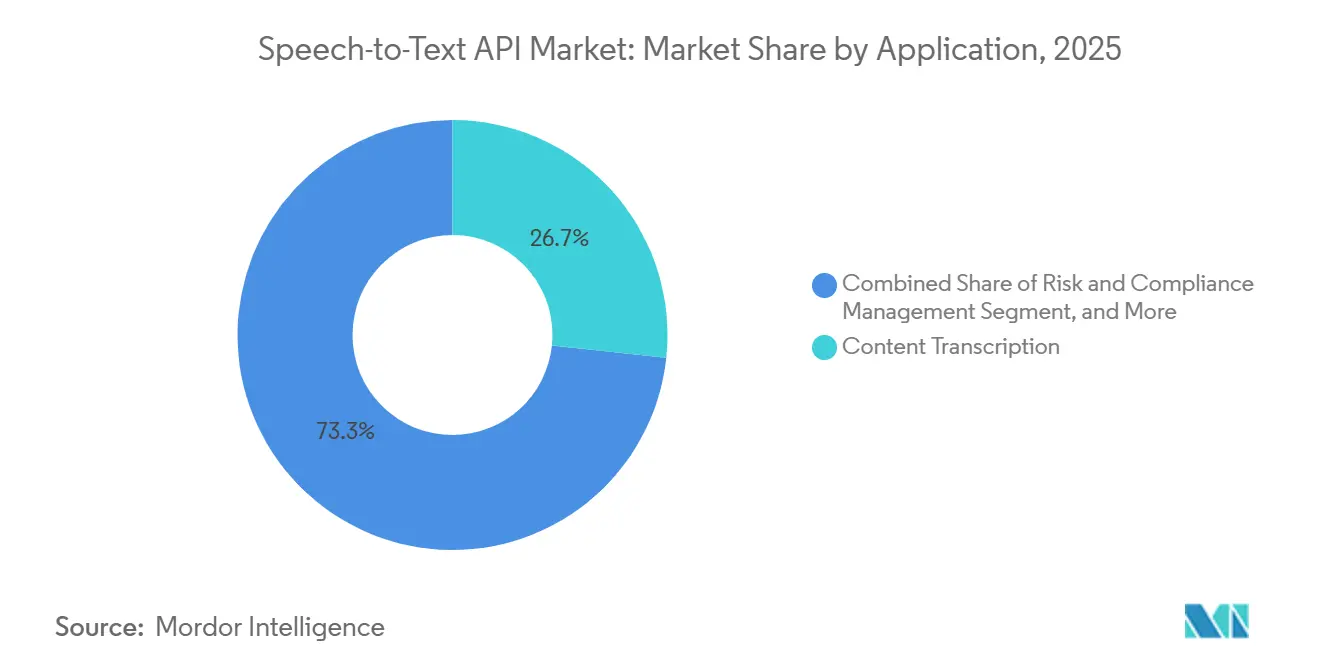

- Por aplicación, la transcripción de contenido representó el 26.68% de la participación del tamaño del mercado de API de conversión de voz a texto en 2025, mientras que se proyecta que la automatización de flujos de trabajo habilitada por voz y la generación de notas se expandirán a una CAGR del 22.78% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones representaron el 18.88% de los ingresos en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida registrarán la CAGR más alta del 23.71% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 51.91% de los ingresos del mercado de API de conversión de voz a texto en 2025, mientras que se proyecta que las pequeñas y medianas empresas crecerán a una CAGR del 21.98% hasta 2031.

- Por geografía, América del Norte representó el 32.44% de la participación del mercado de API de conversión de voz a texto en 2025, mientras que se proyecta que Asia-Pacífico se expandirá a una CAGR del 22.66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de API de Conversión de Voz a Texto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Empresarial Creciente de IA Conversacional y Agentes de Voz | +4.8% | Global, mayor atracción en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Necesidad Creciente de Transcripción en Tiempo Real en Centros de Contacto y Reuniones | +3.9% | Global, concentrado en América del Norte, UE, núcleo de APAC, India, Australia, Japón | Corto plazo (≤ 2 años) |

| Requisitos de Latencia Inferior a 300 Milisegundos para Agentes de Voz en Producción | +3.2% | Global, concentración de primeros adoptantes en América del Norte y UE | Mediano plazo (2-4 años) |

| Expansión de Modelos de Voz Multilingües y Ajustados por Dominio | +2.8% | Núcleo de APAC, Oriente Medio y África, América del Sur, con desbordamiento hacia despliegues multilingües de la UE | Mediano plazo (2-4 años) |

| Cumplimiento de Accesibilidad y Subtitulado en Medios Digitales | +2% | América del Norte y UE, con adopción en etapa temprana en APAC | Corto plazo (≤ 2 años) |

| Nube Soberana y Opciones Regionales de Residencia de Datos que Desbloquean la Demanda Regulada | +1.6% | UE, Oriente Medio y África, India, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Empresarial Creciente de IA Conversacional y Agentes de Voz

El gasto empresarial ha ido más allá de la experimentación, y ese cambio está apoyando directamente el mercado de API de conversión de voz a texto. Una encuesta de febrero de 2026 realizada por Rasa encontró que el 67% de los responsables de la toma de decisiones empresariales estaban expandiendo o escalando activamente programas de IA conversacional en sectores como finanzas, atención médica, comercio minorista, gobierno y telecomunicaciones, lo que apunta a ciclos de implementación en producción más rápidos para sistemas habilitados por voz.[1]Rasa, "Informe sobre el Estado de la IA Conversacional 2026," Rasa, rasa.com El mismo informe también citó datos de McKinsey que mostraban que el 88% de las empresas utilizaban regularmente la IA generativa para al menos 1 función empresarial, un aumento de 10 puntos porcentuales interanual, lo que respalda un cambio más amplio del presupuesto de software hacia flujos de trabajo habilitados por IA. Dentro de esa transición, los agentes de voz se están convirtiendo en un patrón de implementación estándar porque el reconocimiento de voz es el punto de partida para los sistemas de enrutamiento, resumen y toma de acciones en el mercado de API de conversión de voz a texto. Esto también aumenta los costos de cambio porque una empresa que estandariza en una única capa de voz a menudo extiende esa elección a través de flujos de trabajo de orquestación, monitoreo y cumplimiento normativo en el mercado de API de conversión de voz a texto. La asociación entre Deepgram e IBM anunciada en febrero de 2026 muestra cómo los proveedores buscan una distribución duradera al integrar capacidades de voz directamente dentro de las plataformas de agentes empresariales en lugar de vender la transcripción como una utilidad separada.

Necesidad Creciente de Transcripción en Tiempo Real en Centros de Contacto y Reuniones

El mercado de API de conversión de voz a texto también está creciendo porque la transcripción en tiempo real se está convirtiendo en una herramienta operativa central en los centros de contacto y las reuniones empresariales. Los compradores ya no se centran únicamente en la revisión retrospectiva de llamadas, porque la transcripción en vivo respalda la orientación de agentes, las verificaciones de calidad automatizadas, el monitoreo de cumplimiento y el resumen posterior a la llamada mientras la interacción aún está activa. Este cambio es importante porque el procesamiento en tiempo real cambia el valor comercial de la transcripción de un registro de back-office a una capa de control de flujo de trabajo en vivo dentro del mercado de API de conversión de voz a texto. Los flujos de trabajo de reuniones están evolucionando en la misma dirección, donde la transcripción se utiliza para construir una memoria organizacional con capacidad de búsqueda en lugar de simples notas de reunión. El lanzamiento en abril de 2026 por parte de Otter.ai de su Motor de Conocimiento Conversacional muestra cómo los datos de voz se están convirtiendo en un contexto empresarial estructurado que puede conectarse con otras herramientas del lugar de trabajo y ampliar el valor de cada interacción grabada. Como resultado, los proveedores que carecen de rendimiento de transmisión en tiempo real están perdiendo terreno en el mercado de API de conversión de voz a texto porque los procesos de solicitud empresarial tratan cada vez más la transcripción de baja latencia como un requisito básico en lugar de una función avanzada.

Requisitos de Latencia Inferior a 300 Milisegundos para Agentes de Voz en Producción

La latencia se ha convertido en uno de los filtros técnicos más claros en el mercado de API de conversión de voz a texto porque los sistemas de voz necesitan una respuesta casi instantánea para sentirse utilizables en conversaciones reales. Si la transcripción llega demasiado lentamente, el resto de la pila de voz también se ralentiza, lo que hace que el servicio al cliente, el enrutamiento de llamadas y la asistencia automatizada se sientan poco naturales. Por eso el mercado de API de conversión de voz a texto está evolucionando hacia modelos e infraestructuras que pueden ofrecer salida de transmisión con un retraso muy bajo, incluso cuando la precisión sigue siendo alta en condiciones difíciles. El Universal-3 Pro Streaming de AssemblyAI, lanzado en mayo de 2026, se posicionó en torno a una latencia de extremo a extremo inferior a 200 milisegundos con una tasa de error de palabras del 8.14% en inglés, lo que muestra cómo los proveedores compiten en velocidad y calidad de reconocimiento al mismo tiempo. Microsoft también destacó la eficiencia del modelo y la precisión multilingüe en su introducción de MAI-Transcribe-1 en abril de 2026, lo que muestra que las principales plataformas están mejorando tanto el rendimiento como el rendimiento a medida que aumenta la escala de implementación.[2]Microsoft AI, "Reconocimiento de Voz de Última Generación con MAI-Transcribe-1," Microsoft AI, microsoft.ai El resultado es un mercado de API de conversión de voz a texto donde los proveedores sin arquitecturas de transmisión diseñadas específicamente para este fin enfrentan límites en su capacidad para ganar contratos de producción en tiempo real.

Expansión de Modelos de Voz Multilingües y Ajustados por Dominio

La cobertura multilingüe está pasando de ser una función premium a un criterio de compra básico en el mercado de API de conversión de voz a texto. Las empresas globales necesitan sistemas de voz que puedan manejar múltiples idiomas, acentos y habla en idiomas mixtos en flujos de trabajo de servicio al cliente, gobierno y comunicación interna. El lanzamiento en abril de 2026 por parte de Deepgram de Flux Multilingual, con detección automática de idioma y cambio de código en tiempo real en 10 idiomas, refleja cómo los proveedores comerciales están respondiendo a esa demanda en el mercado de API de conversión de voz a texto. En el lado de la investigación, el Canary-1B-v2 de NVIDIA mostró que el reconocimiento de voz multilingüe eficiente en 25 idiomas también puede admitir escenarios de implementación en el borde y privados, lo que amplía el conjunto de cargas de trabajo direccionables más allá de la inferencia en la nube pública.[3]arXiv, "Canary-1B-v2 y Parakeet-TDT-0.6B-v3, Modelos Eficientes y de Alto Rendimiento para ASR y AST Multilingüe," arXiv, arxiv.org El ajuste específico por dominio se está desarrollando en paralelo porque los modelos generales aún tienen dificultades con el vocabulario médico, regulatorio o específico de una región, y eso abre espacio para proveedores especializados en el mercado de API de conversión de voz a texto. Esto es especialmente relevante en árabe y otros entornos comerciales menos estandarizados, donde los actores locales aún pueden competir eficazmente ofreciendo cobertura de idiomas y opciones de implementación que los proveedores globales no ofrecen de manera consistente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Degradación de la Precisión en Acentos, Cambio de Código, Ruido y Conversaciones Cruzadas | -2.0% | Global, más grave en África, Asia del Sur, Oriente Medio, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Privacidad de Datos de Voz, Seguridad y Cargas de Cumplimiento | -1.7% | UE, EE. UU. y sectores regulados a nivel global | Mediano plazo (2-4 años) |

| Límites de la Ley de IA de la UE sobre la Inferencia de Emociones que Reducen el Potencial Alcista del Análisis de Voz | -1.1% | UE, con efectos precedentes para el Reino Unido y los mercados regulados de APAC | Largo plazo (≥ 4 años) |

| Volatilidad del Costo de la Infraestructura de GPU e IA que Presiona los Precios de la API | -0.8% | Global, más agudo para los proveedores de API puros sin cómputo propio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Degradación de la Precisión en Acentos, Cambio de Código, Ruido y Conversaciones Cruzadas

Las brechas de precisión siguen siendo un límite real en el mercado de API de conversión de voz a texto, especialmente fuera de las condiciones de audio en inglés limpio. La investigación presentada en las actas de la EACL 2026 a través del benchmark AfriVox mostró que las tasas de error de palabras aumentaron considerablemente en conjuntos de evaluación con acentos diversos, incluido el inglés con acento indio y africano, lo que confirma que el rendimiento en producción puede divergir significativamente de las afirmaciones de los proveedores en sus benchmarks. El cambio de código añade otra capa de dificultad, y la investigación de arXiv sobre el habla mixta en mandarín-inglés mostró que los modelos de la familia Whisper aún podían registrar tasas de error mixtas superiores al 60% en tareas de benchmark incluso cuando funcionaban bien con audio monolingüe. Para las empresas en India, el Sudeste Asiático, Oriente Medio y África, esto significa que el mercado de API de conversión de voz a texto aún conlleva riesgo de ejecución cuando el tráfico real contiene acentos no estándar, hablantes superpuestos o cambios de idioma a mitad de oración. Estas brechas a menudo obligan a los compradores a añadir revisión humana, capas de posprocesamiento o alcances de implementación más estrechos, lo que debilita el argumento de rentabilidad para el despliegue a gran escala en el mercado de API de conversión de voz a texto. Hasta que el rendimiento multilingüe y robusto ante acentos mejore de manera más consistente, esta restricción seguirá dando forma a la evaluación de proveedores y la confianza de los compradores.

Privacidad de Datos de Voz, Seguridad y Cargas de Cumplimiento

El cumplimiento normativo sigue siendo un punto de fricción importante en el mercado de API de conversión de voz a texto porque los datos de voz a menudo contienen información personal, sensible o regulada. Los equipos de adquisiciones en atención médica, servicios financieros, gobierno y entornos de colaboración empresarial necesitan claridad sobre la ubicación del procesamiento, la retención, la eliminación, los subcontratistas y los controles de auditoría antes de que la implementación pueda avanzar. Ese requisito ralentiza la incorporación porque el mercado de API de conversión de voz a texto no solo vende precisión del modelo, sino también confianza, documentación y disciplina operativa. Esta es una de las razones por las que las opciones de implementación soberana y privada están ganando importancia, ya que los grandes proveedores de nube han continuado expandiendo la infraestructura controlada por región para cargas de trabajo reguladas en Europa y otras jurisdicciones sensibles. Los casos de uso en atención médica enfrentan un obstáculo adicional porque los compradores esperan protección contractual formal en torno a la información del paciente, lo que eleva el listón para los proveedores que buscan escalar en esa parte del mercado de API de conversión de voz a texto. A medida que las expectativas de cumplimiento se endurecen, es probable que los proveedores sin sólidas credenciales de auditoría, flexibilidad de implementación y procesos transparentes de manejo de datos enfrenten ciclos de ventas más largos y un acceso más limitado a contratos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Lideran los Ingresos Mientras los Servicios Escalan con la Complejidad

Las soluciones representaron el 70.23% de los ingresos en 2025, lo que muestra que las API de inferencia de modelos, las licencias de SDK y las suscripciones de plataforma siguieron siendo el motor comercial principal del mercado de API de conversión de voz a texto. Esta dominancia refleja dónde siguen estando la mayoría de los presupuestos de los compradores, porque las empresas primero adquieren acceso a modelos de reconocimiento, puntos de conexión de transmisión y funciones básicas de la plataforma antes de expandirse hacia un trabajo de implementación más profundo. La capa de soluciones también se beneficia del uso recurrente porque cada carga de trabajo en producción, ya sea en reuniones, centros de contacto o automatización de flujos de trabajo, genera un consumo recurrente de API dentro del mercado de API de conversión de voz a texto. El lanzamiento de MAI-Transcribe-1 por parte de Microsoft en abril de 2026 reforzó ese punto al destacar tasas de error de palabras promedio más bajas en 25 idiomas, precios por hora más bajos y mayor velocidad de procesamiento por lotes que el enfoque Azure Fast anterior, lo que mejora la economía de las cargas de trabajo de transcripción de alto volumen. A medida que mejora la eficiencia del modelo, los proveedores pueden reducir los precios unitarios mientras amplían el número de casos de uso que siguen siendo comercialmente atractivos en el mercado de API de conversión de voz a texto.

Se proyecta que los servicios se expandirán a una CAGR del 21.78% hasta 2031, lo que indica que la complejidad empresarial está aumentando incluso a medida que las API principales se vuelven más fáciles de acceder. El crecimiento está vinculado a implementaciones reguladas, ajuste de dominio, compromisos de tiempo de actividad, documentación de cumplimiento y soporte de arquitectura, todo lo cual va más allá del aprovisionamiento básico de API. En la práctica, muchos compradores necesitan un envoltorio de servicios alrededor de la tecnología porque la implementación en producción a menudo incluye adaptación de vocabulario, configuración de seguridad, integración de flujos de trabajo y diseño de gobernanza. La asociación de Speechmatics en enero de 2026 con Sully.ai para la transcripción autónoma enfocada en atención médica ilustra cómo los servicios gestionados pueden situarse sobre un motor de voz para ofrecer flujos de trabajo clínicos con diferentes modos de implementación, incluidas opciones locales y de nube privada. Esto significa que la industria de API de conversión de voz a texto no está alejándose de las soluciones, sino que está añadiendo más valor de servicio a las implementaciones donde el costo del fracaso es alto.

Por Modelo de Implementación: La Nube Lidera Mientras las Opciones Híbridas y Soberanas Ganan Terreno

La implementación basada en la nube capturó el 59.11% de los ingresos en 2025, y ese liderazgo refleja la facilidad de integración, la facturación basada en el uso y la accesibilidad para desarrolladores que ayudaron a escalar el mercado de API de conversión de voz a texto. La nube pública sigue siendo el punto de entrada más sencillo para los compradores que desean una implementación rápida sin construir su propia infraestructura de voz. También admite la experimentación a niveles de compromiso más bajos, lo que ha sido importante para los equipos de producto y las empresas digitales que ingresan al mercado de API de conversión de voz a texto. Aun así, se proyecta que la nube híbrida y soberana crecerá a una CAGR más rápida del 22.43% hasta 2031, lo que muestra que la preferencia de implementación está cambiando a medida que se expande el uso en producción. La encuesta empresarial de Rasa de 2026 encontró que el 63% de los líderes de IA preferían arquitecturas híbridas, mientras que solo el 17% prefería la implementación completamente basada en la nube, lo que se alinea con una mayor demanda de los compradores de control sobre las cargas de trabajo sensibles.

Las implementaciones locales y en nube privada siguen siendo estratégicamente importantes donde la localización de datos, la política de seguridad interna o la regulación sectorial limitan el uso de infraestructura compartida. En esos entornos, el modelo de implementación se convierte en parte de la decisión de compra en lugar de un detalle técnico posterior a la venta en el mercado de API de conversión de voz a texto. La expansión de la nube soberana de Microsoft en Europa y la iniciativa de Nube Soberana Europea de AWS muestran que los proveedores de infraestructura están invirtiendo para desbloquear la demanda de los sectores gubernamentales y críticos que antes no podían adoptar fácilmente los servicios de voz en la nube pública. Esa tendencia respalda un cambio más amplio en el mercado de API de conversión de voz a texto, donde la escala de la nube sigue siendo importante, pero la propiedad de la flexibilidad de implementación se está convirtiendo en un diferenciador competitivo más fuerte. A medida que aumenta el escrutinio del cumplimiento normativo, es probable que los proveedores que puedan atender entornos de nube pública, híbrida y privada se mantengan mejor posicionados en los sectores regulados.

Por Tamaño de Organización: Las Grandes Empresas Aportan Profundidad de Ingresos Mientras las PYMES Impulsan el Crecimiento del Uso

Las grandes empresas representaron el 51.91% de los ingresos en 2025, lo que muestra que los contratos de múltiples puestos, los grandes volúmenes de llamadas y los requisitos formales de servicio siguen siendo el ancla del mercado de API de conversión de voz a texto. Estos compradores a menudo necesitan diarización de hablantes, manejo de audio multicanal, vocabulario personalizado, registros de auditoría y soporte garantizado, lo que impulsa el gasto hacia proveedores con plataformas maduras y equipos de entrega. El tamaño de estas implementaciones también hace que las empresas sean importantes para la visibilidad de los ingresos porque el uso está vinculado a procesos empresariales continuos en lugar de experimentación a corto plazo. El informe de Rasa de 2026, que citó datos de McKinsey que mostraban el uso regular de IA generativa por parte de las empresas en funciones empresariales, respalda la opinión de que las grandes organizaciones continúan incorporando herramientas de IA en las operaciones cotidianas. En el mercado de API de conversión de voz a texto, eso generalmente se traduce en una integración más profunda con mesas de servicio, sistemas de reuniones, capas de análisis y flujos de trabajo de cumplimiento.

Se proyecta que las pequeñas y medianas empresas se expandirán a una CAGR del 21.98% hasta 2031, y ese crecimiento refleja una menor barrera de entrada en el mercado de API de conversión de voz a texto. Los precios basados en el consumo, la incorporación de autoservicio y la documentación amigable para desarrolladores han facilitado que las empresas más pequeñas prueben e implementen funciones de voz sin grandes compromisos iniciales. El modelo de acceso orientado a desarrolladores de AssemblyAI, incluidos los créditos destacados en su resumen de 2026, respalda este grupo más amplio de experimentación y trabajo de producción temprana. Aun así, el crecimiento de las PYMES no es puramente una historia de demanda porque las opciones de código abierto están mejorando y pueden limitar el gasto a largo plazo en API alojadas en ciertos volúmenes. Esto crea un panorama mixto para el mercado de API de conversión de voz a texto, donde los clientes más pequeños aumentan la amplitud del uso, pero los proveedores aún necesitan demostrar suficiente rendimiento, conveniencia y valor de gobernanza para mantener a esos clientes sin que opten por el autoalojamiento a medida que las cargas de trabajo escalan.

Por Aplicación: La Transcripción de Contenido Mantiene el Liderazgo Mientras la Automatización de Flujos de Trabajo Gana Peso Estratégico

La transcripción de contenido representó el 26.68% de los ingresos por aplicación en 2025, lo que la mantiene como el caso de uso más grande en el mercado de API de conversión de voz a texto. La categoría sigue siendo grande porque ya está integrada en la producción de medios, el descubrimiento legal, los flujos de trabajo de podcasts, las comunicaciones archivadas y los procesos de subtitulado que requieren una conversión confiable de voz a texto. Su escala proviene de la profundidad del flujo de trabajo y el volumen de uso constante en lugar de precios premium, lo que significa que es importante pero también más expuesta a la presión de la mercantilización dentro del mercado de API de conversión de voz a texto. El lanzamiento de disponibilidad general de Chirp 3 por parte de Google Cloud en noviembre de 2025, con diarización de hablantes, detección automática de idioma, adaptación del habla y eliminación de ruido, muestra cómo los proveedores de plataformas continúan fortaleciendo la pila de transcripción central para cargas de trabajo multilingües y de grado de producción. Los requisitos de accesibilidad también respaldan este segmento porque la demanda de subtitulado se extiende más allá de las empresas de medios hacia entornos de comunicación pública, educativa y empresarial.

Se proyecta que la automatización de flujos de trabajo habilitada por voz y la generación de notas se expandirán a una CAGR del 22.78% hasta 2031, convirtiéndola en el área de aplicación de más rápido crecimiento en el mercado de API de conversión de voz a texto. Este segmento es importante porque la transcripción ya no se trata como el producto final, sino que se convierte en el desencadenante de resúmenes, actualizaciones de CRM, indicadores de cumplimiento, acciones de programación y creación de notas estructuradas. En ese modelo, el valor del reconocimiento de voz aumenta porque alimenta sistemas operativos en lugar de producir una transcripción estática. El lanzamiento en abril de 2026 por parte de Otter.ai de su Motor de Conocimiento Conversacional ilustra cómo los proveedores están intentando convertir las interacciones habladas en conocimiento organizacional con capacidad de búsqueda y resultados de trabajo conectados. El mercado de API de conversión de voz a texto se está moviendo, por lo tanto, hacia aplicaciones donde la captura de lenguaje, la extracción de contexto y la automatización del siguiente paso se encuentran en el mismo flujo de trabajo, lo que eleva la importancia estratégica del rendimiento en tiempo real y la calidad de la integración.

Por Industria de Usuario Final: TI y Telecomunicaciones Lidera Mientras la Atención Médica Construye el Mayor Impulso

TI y telecomunicaciones representaron el 18.88% de los ingresos en 2025, lo que refleja el papel del sector como comprador directo y habilitador de infraestructura para el mercado de API de conversión de voz a texto. Los proveedores de tecnología, los proveedores de servicios, las plataformas de comunicaciones y los operadores de telecomunicaciones implementan el reconocimiento de voz en el servicio al cliente, las herramientas internas y el desarrollo de productos. Esto crea un gasto concentrado porque las mismas organizaciones que construyen o revenden servicios digitales también consumen API de voz en sus propias operaciones. Sus requisitos a menudo se centran en la escala, el tiempo de actividad, la profundidad de integración y el manejo multilingüe, lo que los convierte en compradores de referencia importantes en el mercado de API de conversión de voz a texto. La posición del segmento también importa estratégicamente porque estos compradores influyen en la adopción posterior a través de los productos y plataformas que exponen a los usuarios empresariales.

Se proyecta que la atención médica y las ciencias de la vida se expandirán a una CAGR del 23.71% hasta 2031, convirtiéndola en el segmento de usuario final de más rápido crecimiento en el mercado de API de conversión de voz a texto. El crecimiento está siendo impulsado por la transcripción ambiental, la automatización de la documentación clínica y los flujos de trabajo de admisión de pacientes, donde la captura de voz reduce directamente la carga administrativa y ayuda a estructurar los registros. Speechmatics y Sully.ai destacaron esta dirección en enero de 2026 a través de una asociación enfocada en atención médica construida en torno a agentes autónomos y flujos de trabajo de transcripción clínica. El mismo anuncio señaló un sólido rendimiento del modelo médico en precisión y recuperación de palabras clave médicas, lo que refuerza que el uso clínico depende más de la precisión del dominio que de las puntuaciones genéricas de benchmark. BFSI, gobierno, educación, medios, comercio minorista y viajes siguen siendo partes relevantes de la industria de API de conversión de voz a texto, pero la atención médica es donde el cumplimiento normativo, el valor del flujo de trabajo y las ganancias de productividad medibles se están combinando de manera más clara actualmente.

Análisis Geográfico

América del Norte representó el 32.44% de los ingresos globales en 2025, lo que le otorga la mayor posición regional en el mercado de API de conversión de voz a texto. La región se beneficia de una densa concentración de proveedores de API, compradores de software empresarial, adopción de tecnología de atención médica e implementación temprana en producción de herramientas de comunicación habilitadas por IA. La competencia de precios es especialmente visible aquí porque los principales proveedores lanzaron nuevos modelos de voz y productos de transmisión en rápida sucesión, lo que aumentó la elección del comprador y la presión sobre los márgenes al mismo tiempo. El lanzamiento de GPT-Realtime-Whisper por parte de OpenAI en mayo de 2026 a USD 0.017 por minuto añadió a esa presión de precios y mostró cómo las ofertas de voz integradas están influyendo en las expectativas de los compradores en el mercado de API de conversión de voz a texto. América del Norte también sigue siendo un ancla de demanda importante para la transcripción ambiental clínica y la inteligencia de reuniones empresariales, lo que ayuda a sostener tanto el volumen de uso como la demanda de funciones premium.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 22.66% hasta 2031, convirtiéndola en el bloque regional de más rápido crecimiento en el mercado de API de conversión de voz a texto. La demanda está siendo moldeada por la diversidad lingüística, los programas de digitalización gubernamental y la externalización de centros de contacto a gran escala en países como India, Filipinas y Malasia. La región también pone mayor énfasis en los idiomas localizados, el habla en idiomas mixtos y la flexibilidad de implementación, lo que da a los proveedores regionales espacio para competir con los grandes proveedores globales en el mercado de API de conversión de voz a texto. La expansión de iFLYTEK en 2026 en el Sudeste Asiático, incluida una mayor capacidad en Singapur y un posicionamiento de IA soberana localizada, refleja que la demanda de implementaciones alineadas regionalmente y soporte de idiomas continúa aumentando.

Europa desempeña un papel importante pero más complejo en el mercado de API de conversión de voz a texto porque la demanda sigue siendo sólida mientras las expectativas de cumplimiento continúan aumentando. Las opciones de infraestructura soberana y controlada por región de Microsoft y AWS están ayudando a los proveedores a abordar las preocupaciones empresariales sobre el manejo de datos, la residencia y el control de adquisiciones. Oriente Medio y África muestra una oportunidad emergente en Arabia Saudita y los Emiratos Árabes Unidos, donde la demanda de IA en idioma árabe y las prioridades de implementación soberana están fortaleciendo los casos de uso regionales en el mercado de API de conversión de voz a texto. América del Sur también está ganando impulso, especialmente en la automatización de centros de contacto y los flujos de trabajo de servicios financieros, a medida que las ofertas localizadas y las asociaciones regionales facilitan la implementación de voz para los compradores empresariales.

Panorama Competitivo

El mercado de API de conversión de voz a texto tiene una estructura competitiva de tres capas compuesta por hiperescaladores, proveedores empresariales de IA establecidos y especialistas nativos en voz. Los hiperescaladores como Alphabet, Amazon y Microsoft se benefician de la infraestructura propia, los amplios ecosistemas de desarrolladores y la capacidad de agrupar funciones de voz con servicios de IA adyacentes. Los proveedores establecidos como IBM, Baidu e iFLYTEK aportan alcance empresarial, familiaridad regional o fortalezas específicas de idioma que aún importan en entornos con procesos de adquisición intensivos. Los especialistas como Deepgram, AssemblyAI, Speechmatics y Soniox compiten más directamente en latencia, calidad de reconocimiento, experiencia del desarrollador y rendimiento específico del flujo de trabajo. En todo el mercado de API de conversión de voz a texto, el principal cambio competitivo es hacia pilas de voz integradas donde la transcripción, el razonamiento y la salida de voz se ofrecen juntos, lo que puede reducir el poder de fijación de precios de los servicios de transcripción independientes.

OpenAI reforzó ese cambio en mayo de 2026 cuando lanzó GPT-Realtime-Whisper, GPT-Realtime-2 y GPT-Realtime-Translate, colocando el reconocimiento de voz en tiempo real dentro de una oferta de agente de voz más amplia en lugar de venderlo solo como una utilidad separada. AssemblyAI respondió con Universal-3 Pro Streaming, Medical Mode y una API de Agente de Voz de tarifa plana, lo que muestra que los proveedores especializados están defendiendo su posición a través de menor latencia, ajuste vertical y modelos de precios más simples. Microsoft añadió MAI-Transcribe-1 a su pila de IA más amplia y vinculó el modelo a productos como Copilot Voice y Teams, lo que muestra cómo la integración de plataformas se ha convertido en una ventaja de distribución importante en el mercado de API de conversión de voz a texto. IBM también amplió las capacidades de voz en watsonx Orchestrate a través de integraciones de socios, lo que subraya que las plataformas de orquestación se están convirtiendo en puertas de entrada importantes para la adopción de voz.

Incluso con una mayor presión de integración, el mercado de API de conversión de voz a texto todavía tiene áreas de oportunidad en implementaciones reguladas, documentación médica, entornos de nube soberana y cobertura de idiomas con pocos recursos. Los proveedores que pueden combinar auditabilidad, soporte de implementación privada y sólido rendimiento de transmisión aún pueden obtener precios diferenciados cuando los compradores necesitan más que una transcripción de bajo costo. Nuance ya no opera como una fuerza competitiva independiente porque sus activos de voz ya han sido absorbidos por Microsoft, lo que significa que un perfil de proveedor separado sobreestimaría el número de actores independientes. Ese cambio hace que la comparación independiente sea más relevante entre los proveedores más nuevos como Cohere y otras plataformas especializadas que se dirigen a casos de uso empresariales donde el control de implementación y la flexibilidad del modelo siguen siendo importantes.

Líderes de la Industria de API de Conversión de Voz a Texto

-

Alphabet Inc.

-

Amazon.com, Inc.

-

Microsoft Corporation

-

International Business Machines Corporation

-

Deepgram, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: OpenAI lanzó GPT-Realtime-Whisper el 7 de mayo de 2026, un modelo de conversión de voz a texto en transmisión con un precio de USD 0.017 por minuto, junto con GPT-Realtime-2, razonamiento de clase GPT-5, USD 32 por 1 millón de tokens de entrada de audio, y GPT-Realtime-Translate con soporte para más de 70 idiomas de entrada, entrando en competencia directa con Deepgram y AssemblyAI para canalizaciones de agentes de voz en tiempo real; Deutsche Telekom y Zillow se encuentran entre los primeros socios de producción.

- Mayo 2026: AssemblyAI lanzó Universal-3 Pro Streaming el 1 de mayo de 2026, logrando una tasa de error de palabras del 8.14% en inglés, la más baja entre los principales proveedores de transmisión, con una latencia de extremo a extremo inferior a 200 milisegundos; la empresa lanzó simultáneamente un Modo Médico que reduce las entidades médicas omitidas en más del 20%, y una API de Agente de Voz a USD 4.50 por hora fija, aproximadamente 4 veces más barata que la API en tiempo real de OpenAI.

- Abril 2026: Deepgram recaudó USD 130 millones en una ronda de financiación Serie C con una valoración de USD 1.300 millones y simultáneamente lanzó Flux Multilingual, el primer modelo de reconocimiento de voz conversacional multilingüe con cambio de código en tiempo real en 10 idiomas.

- Abril 2026: Otter.ai lanzó su Motor de Conocimiento Conversacional el 28 de abril de 2026, incorporando la funcionalidad de cliente MCP que permite la búsqueda empresarial en herramientas externas, Chat de IA y Otter para Escritorio. La empresa había superado los USD 100 millones en ingresos recurrentes anuales en 2025.

Alcance del Informe del Mercado Global de API de Conversión de Voz a Texto

El Mercado de API de Conversión de Voz a Texto incluye API basadas en la nube y locales que convierten el audio hablado en texto escrito para aplicaciones como transcripción, subtitulado, comandos de voz y automatización de centros de llamadas. Cubre soluciones de transcripción tanto en tiempo real como por lotes utilizadas por desarrolladores y empresas para integrar el reconocimiento de voz en aplicaciones, flujos de trabajo y plataformas digitales.

El Informe del Mercado de API de Conversión de Voz a Texto está Segmentado por Componente (Software y Servicios), Modelo de Implementación (Basado en la Nube, Local, Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Transcripción de contenido, Gestión de centros de contacto y clientes, Generación de subtítulos y leyendas, Detección y prevención de fraudes, Gestión de riesgos y cumplimiento, Automatización de flujos de trabajo habilitada por voz y generación de notas), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Atención Médica y Ciencias de la Vida, Medios y Entretenimiento, Comercio Minorista y Electrónico, Gobierno y Defensa, Educación, Viajes y Hospitalidad) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Basado en la Nube |

| Local y Nube Privada |

| Nube Híbrida y Soberana |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Transcripción de Contenido |

| Gestión de Centros de Contacto y Clientes |

| Generación de Subtítulos y Leyendas |

| Detección y Prevención de Fraudes |

| Gestión de Riesgos y Cumplimiento |

| Automatización de Flujos de Trabajo Habilitada por Voz y Generación de Notas |

| TI y Telecomunicaciones |

| BFSI |

| Atención Médica y Ciencias de la Vida |

| Medios y Entretenimiento |

| Comercio Minorista y Electrónico |

| Gobierno y Defensa |

| Educación |

| Viajes y Hospitalidad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Software | |

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modelo de Implementación | Basado en la Nube | |

| Local y Nube Privada | ||

| Nube Híbrida y Soberana | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Transcripción de Contenido | |

| Gestión de Centros de Contacto y Clientes | ||

| Generación de Subtítulos y Leyendas | ||

| Detección y Prevención de Fraudes | ||

| Gestión de Riesgos y Cumplimiento | ||

| Automatización de Flujos de Trabajo Habilitada por Voz y Generación de Notas | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Atención Médica y Ciencias de la Vida | ||

| Medios y Entretenimiento | ||

| Comercio Minorista y Electrónico | ||

| Gobierno y Defensa | ||

| Educación | ||

| Viajes y Hospitalidad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de API de conversión de voz a texto?

El mercado de API de conversión de voz a texto fue valorado en USD 2.44 mil millones en 2025, alcanzó USD 2.87 mil millones en 2026 y se proyecta que alcanzará USD 7.21 mil millones en 2031 a una CAGR del 20.23%.

¿Qué modelo de implementación está creciendo más rápido en las API de conversión de voz a texto?

La nube híbrida y soberana es el modelo de implementación de más rápido crecimiento, con una CAGR proyectada del 22.43% hasta 2031, a medida que las empresas buscan mayor control sobre los datos y el cumplimiento normativo.

¿Por qué la atención médica se está convirtiendo en un área de crecimiento importante para las API de reconocimiento de voz?

Se proyecta que la atención médica y las ciencias de la vida crecerán al 23.71% hasta 2031 porque los proveedores están utilizando herramientas de voz para la documentación clínica, la transcripción ambiental y los flujos de trabajo de admisión de pacientes.

¿Qué área de aplicación se está expandiendo más rápido?

Se espera que la automatización de flujos de trabajo habilitada por voz y la generación de notas registren el crecimiento más rápido con una CAGR del 22.78%, lo que refleja el cambio de la transcripción simple a flujos de trabajo de voz orientados a la acción.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se proyecta que Asia-Pacífico crecerá más rápido al 22.66% hasta 2031, respaldado por la demanda multilingüe, los programas de gobierno digital y la gran actividad de externalización de centros de contacto.

¿Cuáles son los principales riesgos que los compradores deben vigilar al seleccionar un proveedor?

Los principales riesgos son la pérdida de precisión en el habla con acento o ruidosa, los errores de cambio de código, las obligaciones de privacidad de datos y la necesidad de opciones de implementación conformes en entornos regulados.

Última actualización de la página el: