Tamaño y Participación del Mercado de Streaming Interactivo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

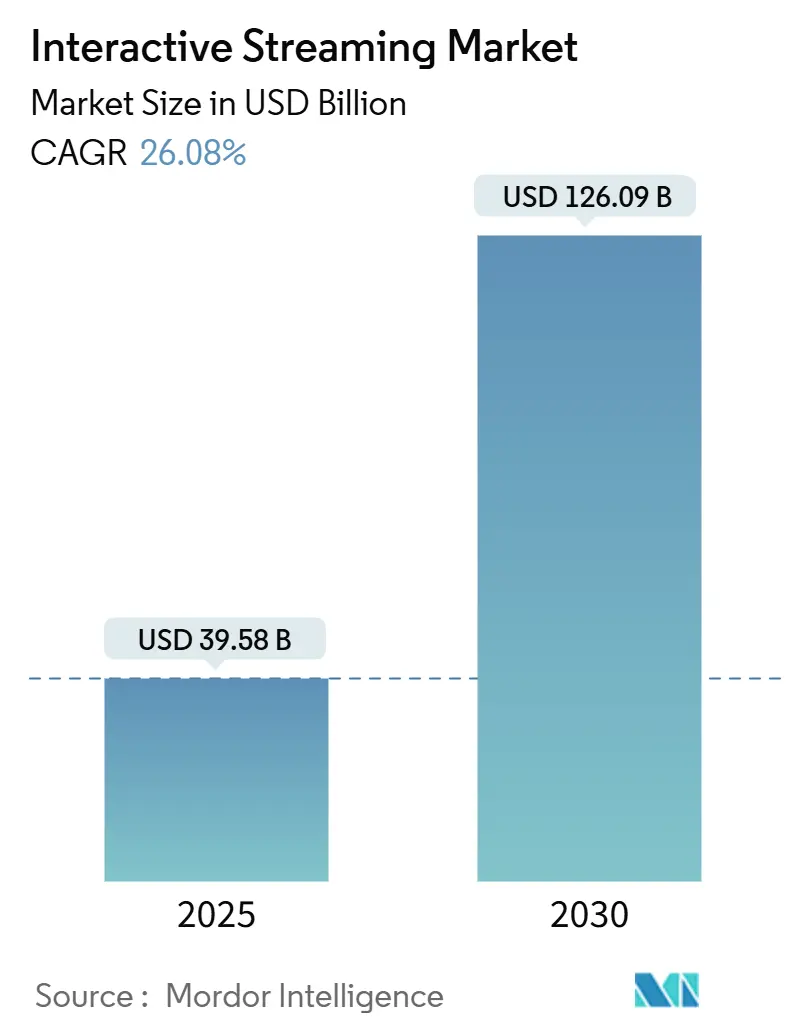

| Tamaño del Mercado (2025) | 39.58 Mil millones de dólares |

| Tamaño del Mercado (2030) | 126.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 26.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Streaming Interactivo por Mordor Intelligence

El tamaño del mercado de streaming interactivo alcanzó USD 39,58 mil millones en 2025 y se prevé que se expanda a una CAGR del 26,08% hasta USD 126,09 mil millones en 2030, lo que refleja un cambio decisivo de la visualización pasiva a la participación en tiempo real. La rápida comercialización de los juegos en la nube, las oportunidades de monetización en la economía de creadores y la adopción empresarial de asambleas virtuales constituyen los principales motores de demanda. Las actualizaciones de red ancladas en 5G independiente y la computación en el borde reducen la latencia de extremo a extremo y permiten experiencias de calidad de consola en prácticamente cualquier dispositivo. Al mismo tiempo, los proveedores de plataformas invierten en inteligencia artificial para añadir superposiciones personalizadas que profundizan el compromiso y generan nuevas fuentes de ingresos. La dinámica competitiva se intensifica a medida que los editores de videojuegos, los operadores de telecomunicaciones, los proveedores de nube y las empresas de software audiovisual convergen en los mismos grupos de valor. La atención regulatoria sobre la moderación de contenidos y la seguridad de los usuarios aumenta los costos de cumplimiento, pero también fomenta el desarrollo de características diferenciadas que generan confianza en jurisdicciones altamente reguladas.

Conclusiones Clave del Informe

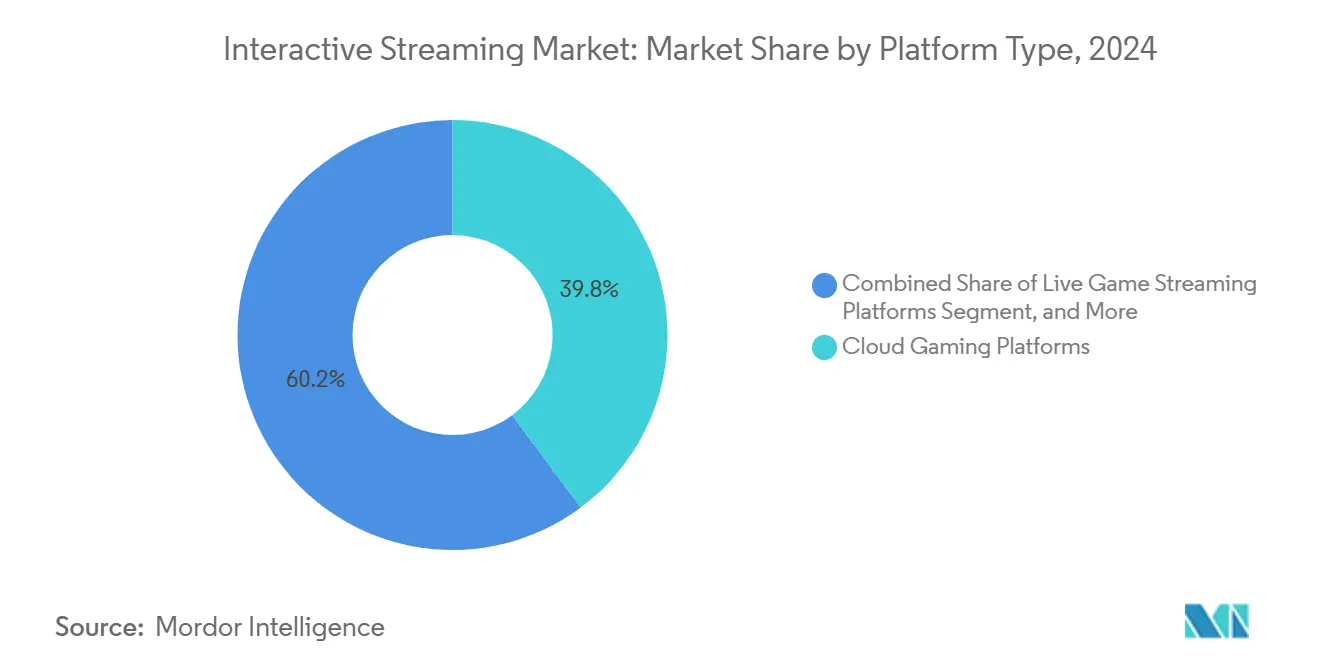

- Por tipo de plataforma, las plataformas de juegos en la nube lideraron la participación del mercado de streaming interactivo con el 39,83% en 2024, registrando la CAGR más rápida del 27,11% hasta 2030.

- Por tipo de contenido, los juegos mantuvieron la posición principal con el 45,87% del tamaño del mercado de streaming interactivo en 2024; se proyecta que el contenido deportivo crezca a una CAGR del 27,19% hasta 2030.

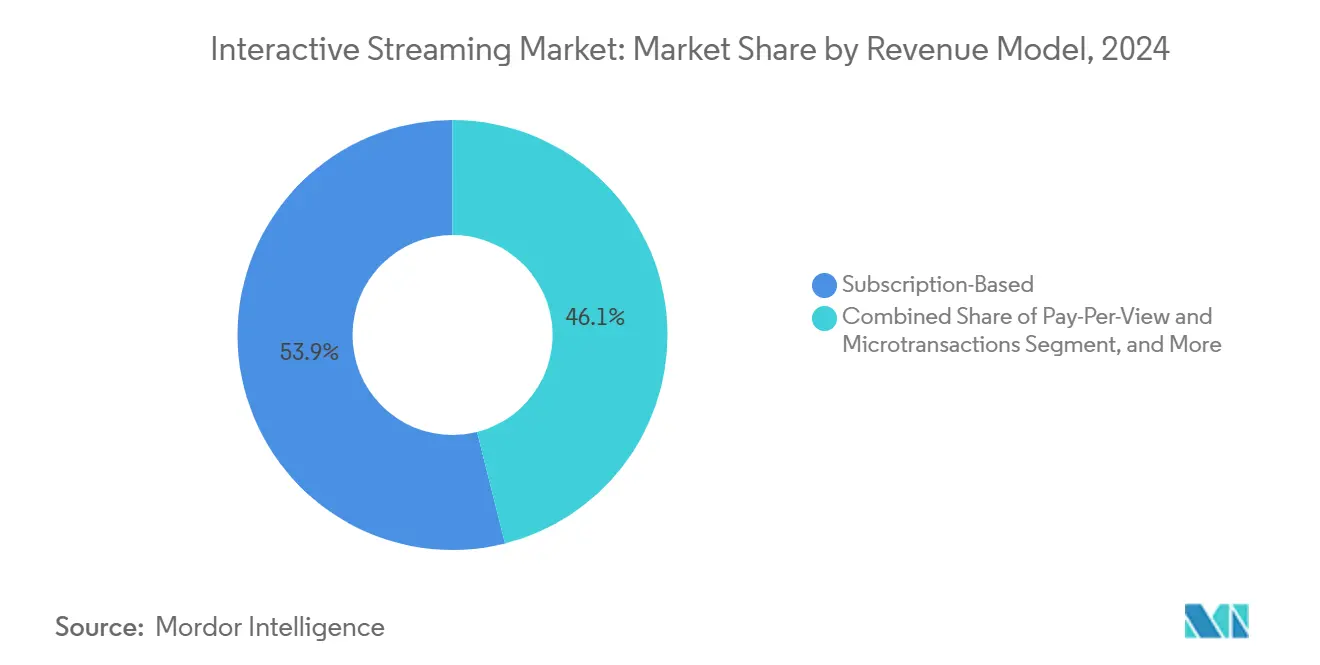

- Por modelo de ingresos, los planes de suscripción representaron el 53,92% del tamaño del mercado de streaming interactivo en 2024; se espera que el pago por visión y las microtransacciones registren la CAGR más alta del 26,89% durante el período de pronóstico.

- Por tipo de dispositivo, los teléfonos inteligentes representaron el 36,93% del tamaño del mercado de streaming interactivo en 2024, mientras que se proyecta que los auriculares de RV y RA avancen a una CAGR del 27,04% hasta 2030.

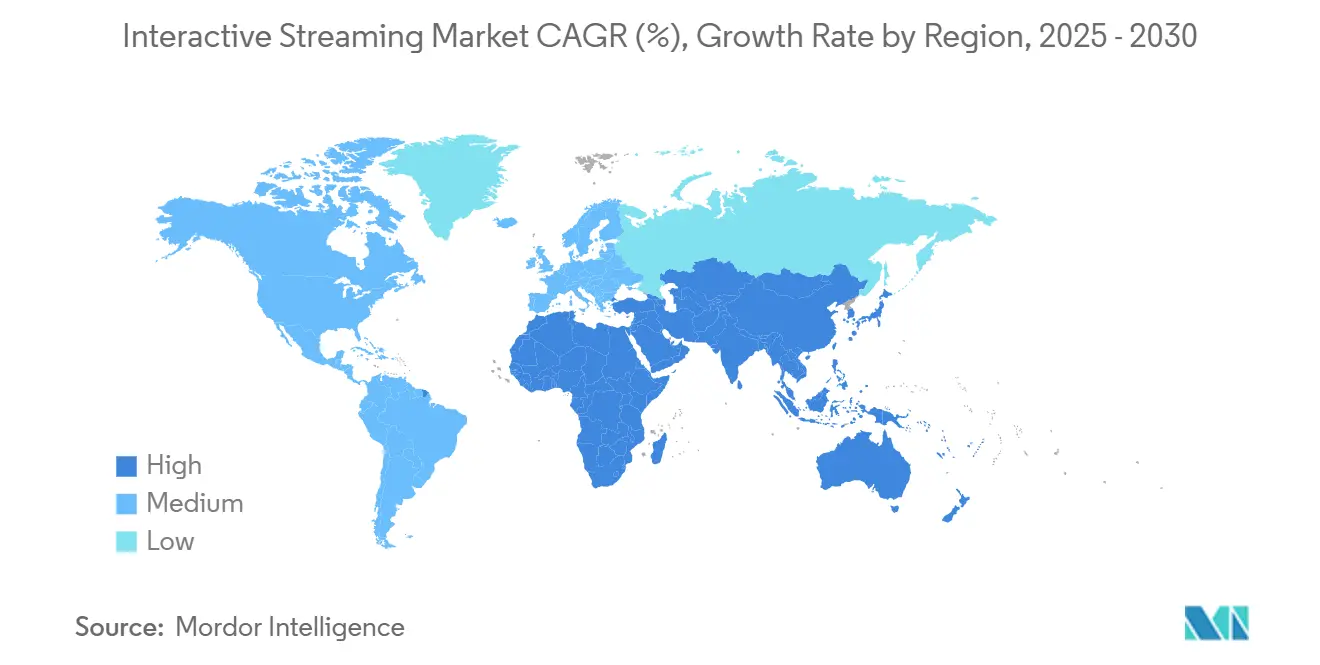

- América del Norte representó el 34,18% del tamaño del mercado de streaming interactivo en 2024; la región de Asia-Pacífico exhibe el crecimiento más rápido, con una CAGR del 27,11% hasta finales de la década.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Streaming Interactivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Juegos en la Nube | +6.2% | Global, con ganancias tempranas en América del Norte y los mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la Monetización de la Economía de Creadores | +5.8% | Global, concentrado en América del Norte, Europa y Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Proliferación de Redes 5G que Mejoran las Experiencias de Baja Latencia | +4.9% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de IA Generativa para Superposiciones Interactivas en Tiempo Real | +3.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico desarrollado | Largo plazo (≥ 4 años) |

| Creciente Preferencia de la Generación Z por el Contenido Participativo | +3.2% | Global, con mayor concentración en América del Norte y mercados urbanos | Corto plazo (≤ 2 años) |

| Adopción Empresarial de Asambleas y Eventos Virtuales Interactivos | +2.4% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Juegos en la Nube

Los operadores de telecomunicaciones están utilizando la segmentación de red 5G independiente para garantizar tasas de datos estables para los juegos en la nube, como lo demuestra el lanzamiento al consumidor de 5G+ Gaming de Deutsche Telekom en 2024.[1]Deutsche Telekom AG, "Gamescom 2024: Deutsche Telekom Presenta Innovación 5G para Juegos en la Nube Móviles," telekom.com Los operadores regionales invierten en centros de datos en el borde equipados con GPU de alto rendimiento, lo que permite a las plataformas transmitir títulos de calidad de consola sin hardware local. Esta arquitectura comprime el ciclo de actualización para los consumidores y amplía el alcance potencial a usuarios que no pueden costear consolas dedicadas. A medida que más operadores monetizan niveles diferenciados de calidad de servicio, los editores aseguran nuevos modelos de distribución que reducen la logística física al tiempo que impulsan los ingresos recurrentes.

Auge de la Monetización de la Economía de Creadores

Goldman Sachs proyecta que la base global de creadores crecerá de 67 millones en 2025 a 107 millones en 2030, superando el crecimiento de la publicidad digital. Las plataformas interactivas ofrecen herramientas para suscripciones, regalos virtuales, integración de mercancía y segmentos de marca dentro de un único feed. Los análisis avanzados orientan los niveles de precios, mientras que la generación automatizada de clips reduce los costos de producción y aumenta la frecuencia de publicación. Los efectos de red se intensifican cuando los principales creadores atraen audiencias más grandes, lo que a su vez impulsa un mayor gasto por espectador y anima a más creadores a ingresar al ecosistema.

Proliferación de Redes 5G que Mejoran las Experiencias de Baja Latencia

Asia-Pacífico alcanzó una cobertura poblacional del 62% para 5G en 2024, frente al 3% en 2020, respaldada por la participación de operadores en el programa GSMA Open Gateway.[2]GSMA, "La Economía Móvil de Asia-Pacífico 2024," gsma.com Las API de red expuestas proporcionan a los servicios de streaming información de nivel operador sobre el ancho de banda y la ubicación, lo que permite la adaptación dinámica de la tasa de bits. Los servicios mejorados de enlace ascendente y multidifusión en las versiones 5G-Advanced reducen aún más los tiempos de ida y vuelta que son críticos para los juegos multijugador y las sesiones de visualización sincronizadas. Sin embargo, las ventajas se concentran en las zonas urbanas, lo que refuerza la necesidad de nodos en el borde localizados en las regiones emergentes.

Integración de IA Generativa para Superposiciones Interactivas en Tiempo Real

El Semantic Kernel de Microsoft ahora admite transmisión por WebSocket y WebRTC, lo que permite a los agentes conversacionales superponer comentarios o asistencia directamente sobre el contenido en vivo. Marcos como StreamMind procesan diálogos de video a 100 FPS en GPU individuales, abriendo la puerta a narrativas adaptativas que cambian según el sentimiento de la audiencia. Las plataformas monetizan a través de bienes virtuales generados por IA, ubicaciones de anuncios ultrapersonalizadas y chatbots moderados que mejoran la higiene de la comunidad. A largo plazo, las superposiciones generativas en tiempo real reducen los costos de producción de contenido al tiempo que mantienen niveles de compromiso más altos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación del Costo del Ancho de Banda en Mercados Emergentes | -2.8% | Mercados emergentes de Asia-Pacífico, África, América Latina | Mediano plazo (2-4 años) |

| Carga de Cumplimiento en Moderación de Contenidos y Seguridad | -1.9% | Global, con mayor impacto en los mercados de la UE y el Reino Unido | Corto plazo (≤ 2 años) |

| Regulaciones de Monetización Fragmentadas entre Regiones | -1.4% | Global, que afecta particularmente a las plataformas transfronterizas que operan en la UE, Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento del Consumo de Energía de los Nodos en el Borde | -0.9% | Global, con impacto concentrado en regiones con altos costos de energía (Europa, Asia-Pacífico desarrollado) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación del Costo del Ancho de Banda en Mercados Emergentes

Los datos de la UIT muestran que los planes de datos móviles de 10 GB cuestan el 26,3% del ingreso mensual en las economías de bajos ingresos, frente al 0,7% en los mercados de altos ingresos.[3]Unión Internacional de Telecomunicaciones, "La Asequibilidad de los Servicios de TIC 2023," itu.int Los altos costos unitarios reducen la duración de las sesiones y limitan la adopción de juegos en la nube en regiones donde el gasto del consumidor ya es limitado. Los operadores responden ofreciendo tarifa cero para plataformas específicas; sin embargo, tales iniciativas a menudo enfrentan escrutinio regulatorio. Las plataformas invierten en códecs avanzados, limitación dinámica de contenido y almacenamiento en caché de activos descargables para reducir las tasas de bits requeridas mientras preservan la calidad de la experiencia.

Carga de Cumplimiento en Moderación de Contenidos y Seguridad

La Ley de Servicios Digitales de la UE exige informes públicos de transparencia que detallan los volúmenes de moderación automatizada y humana, con una cadencia semestral y un período de retención de cinco años. La Ley de Seguridad en Línea del Reino Unido impone sanciones civiles de hasta GBP 782.500 por infracciones y requiere configuraciones de seguridad predeterminadas para menores. La generación de contenido en tiempo real complica el cumplimiento, ya que los filtros deben funcionar simultáneamente en video, audio y chat. Los proveedores más pequeños enfrentan costos generales desproporcionadamente más altos, lo que impulsa la consolidación del mercado en torno a empresas que pueden amortizar los costos de gobernanza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: Los Juegos en la Nube Extienden su Liderazgo

Las plataformas de juegos en la nube contribuyeron con el 39,83% de los ingresos en 2024, respaldadas por asociaciones con operadores que subvencionan el ancho de banda en ofertas combinadas. Se espera que este liderazgo se amplíe, ya que el segmento crece a una CAGR del 27,11% hasta 2030 y captura una mayor participación del tamaño del mercado de streaming interactivo. Las consolas también actúan como fuentes de transmisión, pero el enfoque centrado en la nube elimina las barreras de hardware, impulsando una adopción más rápida en los segmentos de consumidores emergentes. Las empresas de telecomunicaciones utilizan bibliotecas de juegos exclusivas y niveles de segmentación premium para vender planes 5G de mayor valor, entrelazando el ARPU móvil con el compromiso de contenido. Durante el período de pronóstico, los servicios de transmisión de juegos en vivo mantienen su fidelidad a través de comunidades de creadores, aunque su tasa de crecimiento es inferior a la de los juegos en la nube debido a una menor monetización incremental por espectador. Las plataformas orientadas a empresas ganan participación al incorporar herramientas de cumplimiento solicitadas por corporaciones globales, alineándose con el auge de las asambleas virtuales.

Los datos históricos indican que los juegos en la nube, que alguna vez fueron un mercado de nicho, se aceleraron significativamente cuando los umbrales de latencia de red cayeron por debajo de los 40 ms. El lanzamiento en 2024 de la segmentación 5G para juegos de Deutsche Telekom validó el interés de los operadores en servicios diferenciados. La supervisión regulatoria sigue siendo moderada para el juego en sí, pero aumenta cuando las plataformas atienden a menores, lo que requiere controles parentales sólidos tanto en las ofertas B2C como B2B. A medida que los hiperescaladores expanden sus zonas en el borde regionales, las plataformas de juegos en la nube se centrarán en lograr mejoras de latencia por debajo de los 20 ms, difuminando aún más la distinción entre el juego local y el transmitido.

Por Tipo de Contenido: Los Juegos se Mantienen, los Deportes Surgen

El contenido de juegos dominó la participación del mercado de streaming interactivo, representando el 45,87% en 2024, lo que refleja ecosistemas arraigados que integran chat, propinas y torneos de deportes electrónicos. Sin embargo, se prevé que los deportes registren la CAGR más rápida del 27,19%. Los titulares de derechos experimentan con transmisiones de múltiples cámaras, superposiciones de estadísticas personalizadas y votación de la audiencia sobre los ángulos de comentario. Estas características aumentan el tiempo de visualización promedio y abren vías de apuestas en transmisión en mercados regulados. La educación y los eventos corporativos continúan expandiéndose sobre la base del creciente aprendizaje híbrido y la demanda de comunicaciones empresariales. Los programas de entretenimiento combinan elementos guionizados con la participación de la audiencia, respaldados por herramientas de IA que ajustan las tramas en tiempo real.

La polinización cruzada entre categorías de contenido se intensifica a medida que las plataformas de juegos licencian transmisiones deportivas y los radiodifusores deportivos adoptan programas de fidelización gamificados. El cumplimiento varía: las transmisiones deportivas deben adherirse a las reglas de apagón regional, los eventos corporativos deben cumplir con las regulaciones de divulgación y los juegos dirigidos a audiencias más jóvenes requieren una verificación de edad más estricta. Esta complejidad de segmentación impulsa las inversiones de las plataformas en gestión granular de derechos y funciones de geolocalización en tiempo real.

Por Modelo de Ingresos: Las Suscripciones como Base, las Microtransacciones se Aceleran

Las suscripciones representaron el 53,92% de los ingresos de 2024 y siguen siendo la columna vertebral porque ofrecen flujos de caja predecibles que financian la adquisición de contenido. Sin embargo, el pago por visión y las microtransacciones muestran una CAGR del 26,89%, aprovechando las compras impulsivas como regalos virtuales, emoticonos premium y aspectos de tiempo limitado. La publicidad genera ingresos estables a medida que mejora la precisión de la segmentación mediante el uso de datos de comportamiento de primera parte e IA contextual. Los modelos híbridos dominan la hoja de ruta estratégica, permitiendo a los usuarios probar funciones básicas de forma gratuita mientras convierten a los usuarios avanzados a través de beneficios escalonados.

La diversidad de monetización protege contra la presión regulatoria sobre cualquier fuente de ingresos única. Por ejemplo, varias jurisdicciones están considerando limitar el gasto de menores en artículos virtuales, lo que lleva a las plataformas a mejorar sus flujos de trabajo de consentimiento parental. Al mismo tiempo, las leyes de privacidad de datos en Europa están impulsando una mayor dependencia de los anuncios contextuales. Es probable que el tamaño del mercado de streaming interactivo, capturado por los ingresos transaccionales, se expanda a medida que los creadores agrupan mercancía física y entradas a eventos directamente dentro de las sesiones en vivo.

Por Tipo de Dispositivo: Teléfonos Inteligentes Omnipresentes, RV en Ascenso

Los teléfonos inteligentes generaron el 36,93% de los ingresos de la plataforma en 2024 y se espera que sigan siendo dominantes, ya que integran a la perfección el consumo de contenido con capacidades de transmisión sencillas a través de cámaras integradas. La proliferación de la cobertura 5G de banda media hace viable la transmisión en alta resolución incluso fuera de las zonas Wi-Fi. Los PCs y portátiles siguen siendo vitales para los creadores que requieren software y periféricos profesionales. Los televisores inteligentes están ganando participación de mercado a medida que las aplicaciones de streaming nativas introducen funciones interactivas, como encuestas en pantalla y compras basadas en códigos QR.

Los auriculares de RV y RA, aunque parten de una base más pequeña, registran una CAGR del 27,04%, impulsados por dispositivos de realidad mixta que superponen datos holográficos sobre eventos del mundo real. IDC espera que los volúmenes de auriculares superen los 9,5 millones de unidades en 2025, con dispositivos de realidad mixta capturando más del 70% del mercado para 2028. La interactividad en entornos tridimensionales aumenta las demandas de ancho de banda y computación, lo que lleva a las plataformas a pre-renderizar escenas de fondo en la nube mientras transmiten solo las interacciones incrementales del usuario.

Análisis Geográfico

América del Norte representó el 34,18% de los ingresos de 2024 y disfruta de una madurez de red que respalda aplicaciones avanzadas sensibles a la latencia. Los despliegues de computación en el borde por parte de operadores como Verizon, combinados con zonas de disponibilidad regional de hiperescaladores, reducen los tiempos de ida y vuelta para los juegos en la nube a menos de 25 ms en las principales áreas metropolitanas. El gasto empresarial sustenta un flujo de ingresos B2B constante porque casi todas las grandes empresas integran video en vivo en los flujos de trabajo de comunicación. El enfoque regulatorio se centra en la responsabilidad de las plataformas, pero la profundidad del mercado permite a los principales proveedores amortizar los costos de cumplimiento.

Asia-Pacífico muestra la CAGR más alta del 27,11%, impulsada por el amplio despliegue de 5G y la demografía juvenil. Se espera que los despliegues nacionales impulsen la cobertura 5G al 62% de la población para 2024, aunque los costos de adopción siguen siendo un obstáculo en las economías emergentes. Operadores como Singtel aceleran la adopción regional de GPU como Servicio para localizar el cómputo y mejorar la experiencia del usuario, mientras que los fabricantes de teléfonos inteligentes incluyen pases de juegos para fomentar la adopción. Los niveles de precios que comprimen las tasas de datos sin dañar visiblemente la calidad ayudan a superar las brechas de asequibilidad.

Europa se beneficia de la regulación de derechos digitales que fomenta la innovación al tiempo que protege a los usuarios. La expansión del centro de datos de TIM por EUR 130 millones (USD 147 millones) en las afueras de Roma ilustra cómo la inversión en infraestructura local satisface los requisitos de soberanía de datos. La Ley Europea de Libertad de los Medios de Comunicación y la Ley de Servicios Digitales establecen plantillas de cumplimiento coherentes que, aunque rigurosas, agilizan las operaciones transfronterizas para las plataformas preparadas para invertir en gobernanza. Este equilibrio sostiene un crecimiento constante de usuarios y atrae a clientes empresariales que requieren certificación bajo los estándares de datos de la UE.

Panorama Competitivo

La concentración del mercado es moderada. Los editores de videojuegos tradicionales, los operadores de telecomunicaciones y los proveedores de nube a hiperescala persiguen la misma audiencia, lo que lleva a alianzas y adquisiciones. Los operadores integran planes de tarifa cero para fidelizar a los suscriptores. Los proveedores de nube agrupan créditos de GPU para atraer a los desarrolladores que crean superposiciones interactivas. Los actores establecidos en juegos están añadiendo herramientas de creación de contenido de formato corto para retener a las audiencias que migran a dispositivos móviles. Los nuevos disruptores se centran en la personalización impulsada por IA que recomienda clips o genera compañeros sintéticos, diferenciando sus ofertas sin grandes bibliotecas de contenido.

Los movimientos estratégicos destacan la integración vertical. Deutsche Telekom combinó la segmentación de red con un catálogo de juegos exclusivo para vender niveles 5G premium de mayor valor. Los centros de datos en el borde de TIM acercan el cómputo a los espectadores italianos, permitiendo una latencia inferior a 20 ms para eventos empresariales. Microsoft invierte en regiones de nube en África para asegurar mejoras de latencia que eventualmente beneficiarán las experiencias del consumidor. El cumplimiento regulatorio ahora da forma a las hojas de ruta de productos; las plataformas que incorporan API de moderación en tiempo real y verificación de edad granular ganan posición competitiva en Europa y el Reino Unido.

Durante el período de pronóstico, se espera que las asociaciones entre fabricantes de teléfonos inteligentes y plataformas se profundicen, con aplicaciones interactivas preinstaladas incluidas en los planes de datos. Es probable que se produzca una consolidación entre los proveedores de nivel medio que no pueden absorber los crecientes costos de gobernanza, lo que los llevará a asociarse con líderes de infraestructura para compartir herramientas de cumplimiento.

Líderes de la Industria del Streaming Interactivo

Amazon.com Inc.

DouYu International Holdings Limited

Huya Inc.

Bigo Technology Pte. Ltd.

Caffeine Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Zoom actualizó su plataforma de Eventos con traducción en vivo impulsada por IA en 30 idiomas y avatares inmersivos personalizables, posicionando el servicio para conferencias híbridas y asambleas a gran escala.

- Septiembre de 2025: Tencent Games y China Mobile completaron la segmentación de red en el borde 5G-Advanced a nivel nacional para juegos en la nube, reduciendo la latencia promedio a 15 ms en 50 ciudades de la China continental.

- Junio de 2025: Microsoft lanzó un nivel xCloud Premium que ofrece transmisiones 4K a 120 FPS a través de nuevas Zonas en el Borde de Azure en 15 áreas metropolitanas, incluido en Game Pass Ultimate a un precio de suscripción más alto.

- Abril de 2025: Twitch introdujo anuncios comprables interactivos que permiten a los espectadores votar en tiempo real y completar compras sin salir de la transmisión, debutando en canales seleccionados de EE. UU. antes de un lanzamiento global a finales de año.

Alcance del Informe Global del Mercado de Streaming Interactivo

El Informe del Mercado de Streaming Interactivo está Segmentado por Tipo de Plataforma (Plataformas de Juegos en la Nube, Plataformas de Transmisión de Juegos en Vivo, Plataformas de Entretenimiento de Video Interactivo, Plataformas de Streaming Interactivo para Aprendizaje Electrónico, Plataformas de Streaming Interactivo Empresarial), Tipo de Contenido (Juegos, Deportes, Programas de Entretenimiento, Educación, Eventos Corporativos), Modelo de Ingresos (Basado en Suscripción, Con Soporte Publicitario, Pago por Visión y Microtransacciones, Híbrido), Tipo de Dispositivo (Teléfonos Inteligentes, Televisores Inteligentes, PCs y Portátiles, Consolas de Videojuegos, Auriculares de RV y RA), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas de Juegos en la Nube |

| Plataformas de Transmisión de Juegos en Vivo |

| Plataformas de Entretenimiento de Video Interactivo |

| Plataformas de Streaming Interactivo para Aprendizaje Electrónico |

| Plataformas de Streaming Interactivo Empresarial |

| Juegos |

| Deportes |

| Programas de Entretenimiento |

| Educación |

| Eventos Corporativos |

| Basado en Suscripción |

| Con Soporte Publicitario |

| Pago por Visión y Microtransacciones |

| Híbrido |

| Teléfonos Inteligentes |

| Televisores Inteligentes |

| PCs y Portátiles |

| Consolas de Videojuegos |

| Auriculares de RV y RA |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Plataforma | Plataformas de Juegos en la Nube | ||

| Plataformas de Transmisión de Juegos en Vivo | |||

| Plataformas de Entretenimiento de Video Interactivo | |||

| Plataformas de Streaming Interactivo para Aprendizaje Electrónico | |||

| Plataformas de Streaming Interactivo Empresarial | |||

| Por Tipo de Contenido | Juegos | ||

| Deportes | |||

| Programas de Entretenimiento | |||

| Educación | |||

| Eventos Corporativos | |||

| Por Modelo de Ingresos | Basado en Suscripción | ||

| Con Soporte Publicitario | |||

| Pago por Visión y Microtransacciones | |||

| Híbrido | |||

| Por Tipo de Dispositivo | Teléfonos Inteligentes | ||

| Televisores Inteligentes | |||

| PCs y Portátiles | |||

| Consolas de Videojuegos | |||

| Auriculares de RV y RA | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de streaming interactivo?

El tamaño del mercado de streaming interactivo es de USD 39,58 mil millones en 2025.

¿A qué velocidad crecerá el streaming interactivo hasta 2030?

Se proyecta que los ingresos agregados aumenten a una CAGR del 26,08% hasta USD 126,09 mil millones en 2030.

¿Qué tipo de plataforma crece más rápidamente?

Las plataformas de juegos en la nube registran la CAGR más alta del 27,11% gracias a la segmentación 5G y los despliegues de centros de datos en el borde.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida expansión de la cobertura 5G, la gran demografía juvenil y los ecosistemas emergentes de pago móvil impulsan una CAGR regional del 27,11%.

¿Cómo monetizan las plataformas más allá de las suscripciones?

Las microtransacciones, los regalos virtuales, la mercancía y los modelos de precios híbridos diversifican los ingresos y reducen el riesgo de abandono.

¿Qué problemas de cumplimiento afectan más a los proveedores?

La moderación de contenido en tiempo real, los informes de transparencia bajo la Ley de Servicios Digitales de la UE y las obligaciones de seguridad infantil bajo la Ley de Seguridad en Línea del Reino Unido añaden costos operativos significativos.

Última actualización de la página el: