Tamanho e Participação do Mercado de Sistemas de Acionamento Integrado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

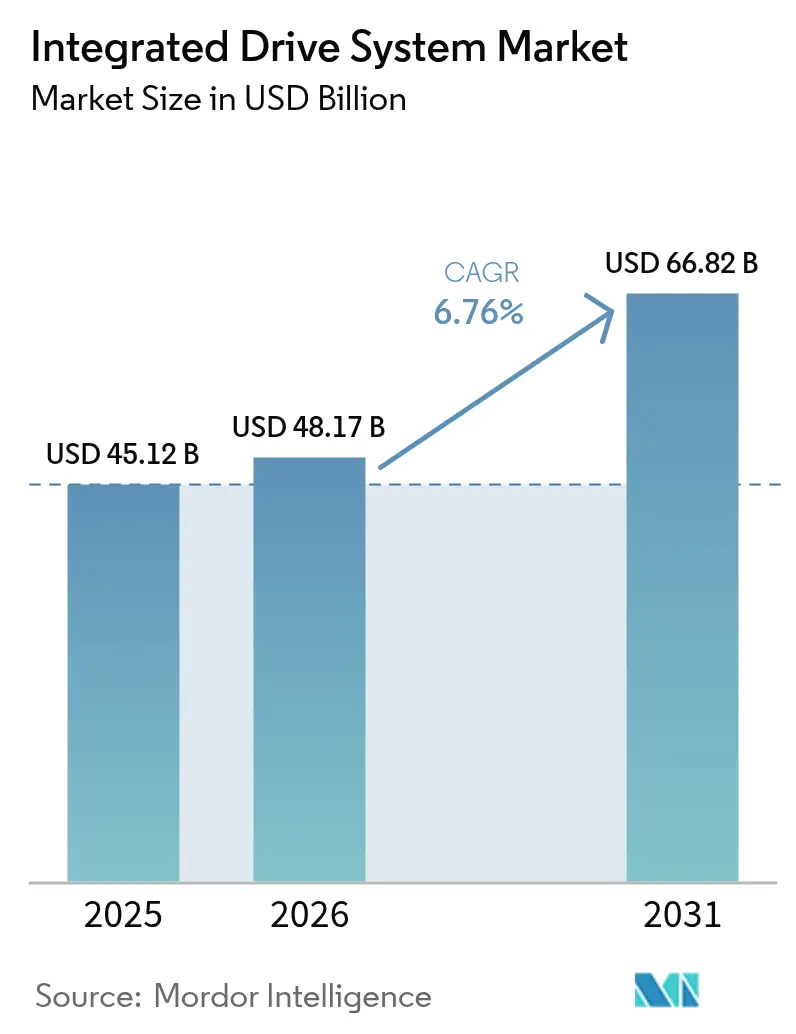

| Tamanho do Mercado (2026) | 48.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.76% CAGR |

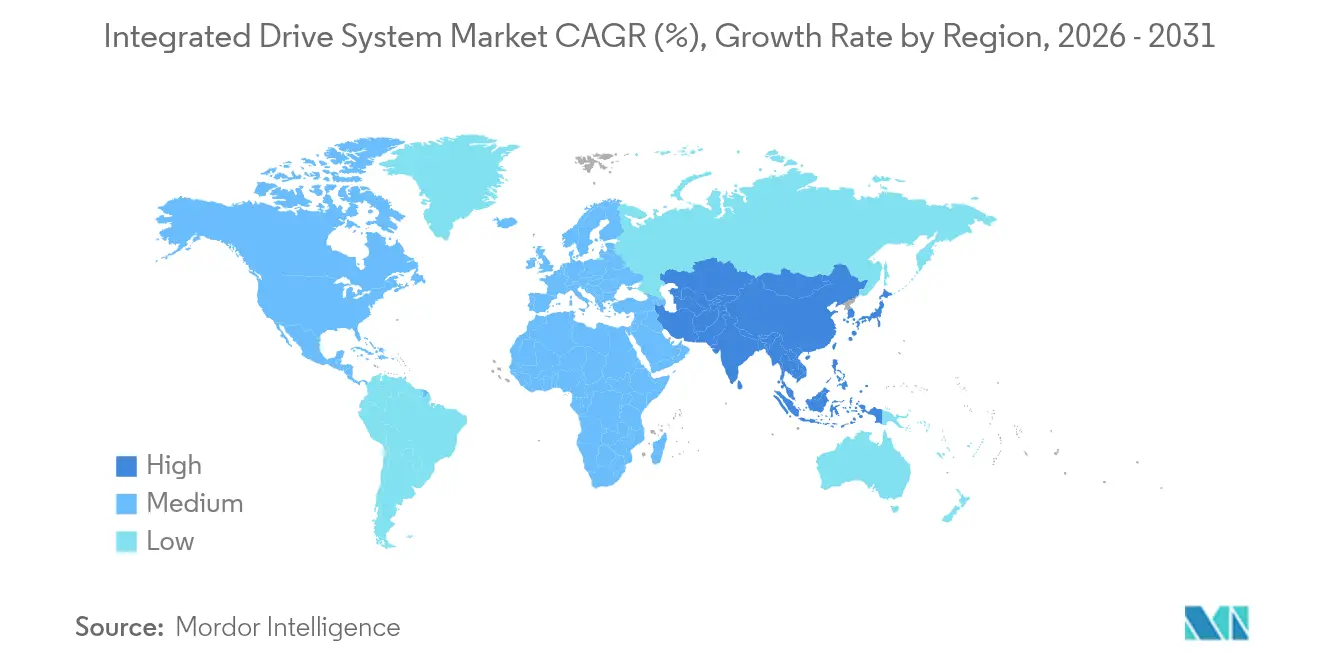

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

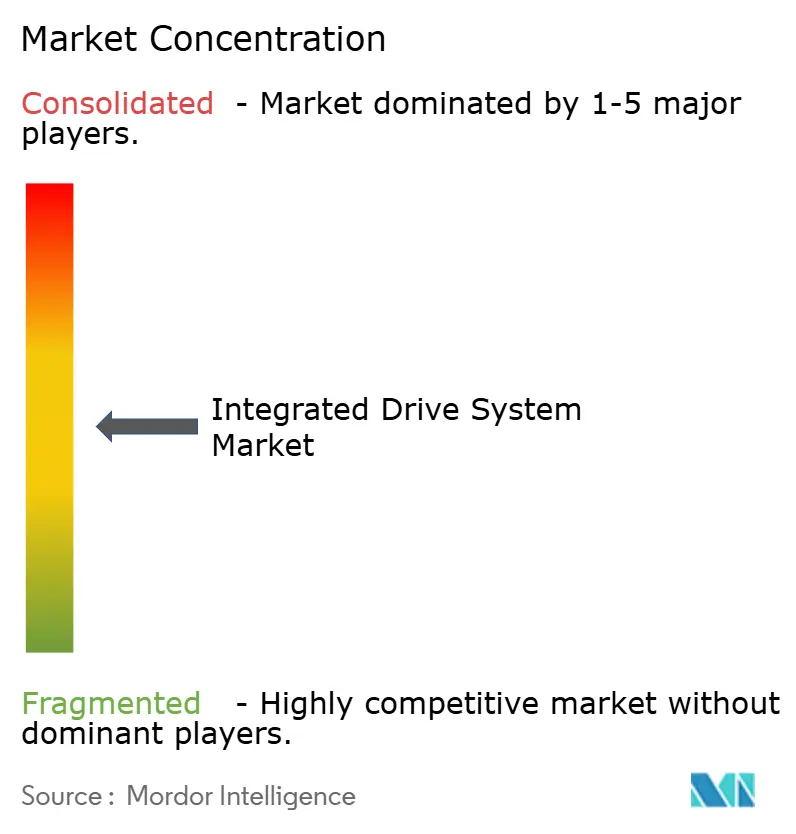

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Acionamento Integrado por Mordor Intelligence

O tamanho do mercado de sistemas de acionamento integrado em 2026 é estimado em USD 48,17 bilhões, crescendo a partir do valor de 2025 de USD 45,12 bilhões, com projeções para 2031 indicando USD 66,82 bilhões, crescendo a uma CAGR de 6,76% no período 2026-2031. A crescente digitalização no âmbito dos programas da Indústria 4.0, a eletrificação do transporte e o enrijecimento das normas globais de eficiência energética sustentam essa progressão. A demanda é reforçada pelas atualizações de fábricas impulsionadas pelo reshoring na América do Norte, pelos mandatos de motores IE4 da UE e pelo boom de automação da Ásia-Pacífico. Os fabricantes estão optando por pacotes integrados de trem de força que reduzem o tempo de comissionamento, aumentam a eficiência global dos equipamentos (OEE) e simplificam a conformidade com os padrões de eficiência em nível de sistema. Os serviços ligados à manutenção preditiva e aos gêmeos digitais estão se expandindo rapidamente, refletindo uma transição dos gastos de capital para modelos baseados em resultados. A intensidade competitiva é moderada porque os grandes incumbentes combinam escala de P&D, presença global e alcance de pós-venda, embora desafiantes regionais na China e na Coreia do Sul estejam ampliando a gama de produtos e pressionando os preços.

Principais Conclusões do Relatório

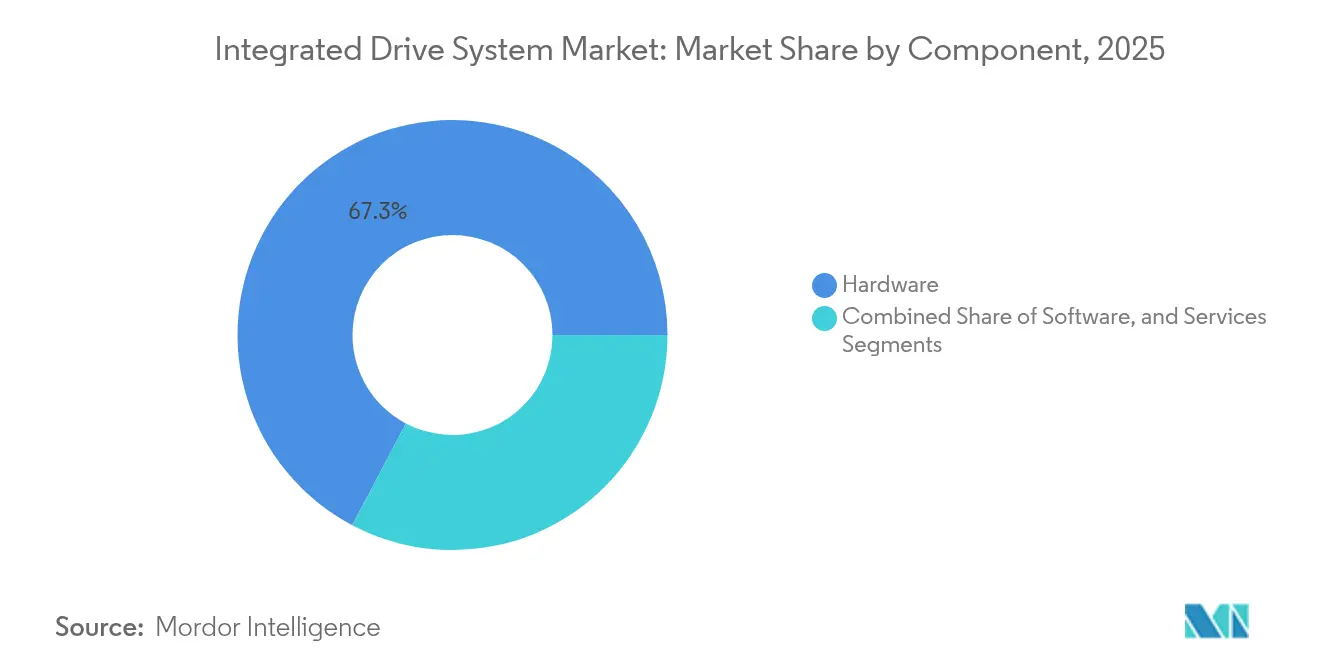

- Por componente, o hardware capturou 67,28% da participação de mercado de sistemas de acionamento integrado em 2025; os serviços estão projetados para se expandir a uma CAGR de 8,55% até 2031.

- Por tecnologia de acionamento, os acionamentos CA lideraram com 53,74% de participação de receita em 2025, enquanto os acionamentos servo/de movimento estão previstos para crescer a uma CAGR de 8,18% até 2031.

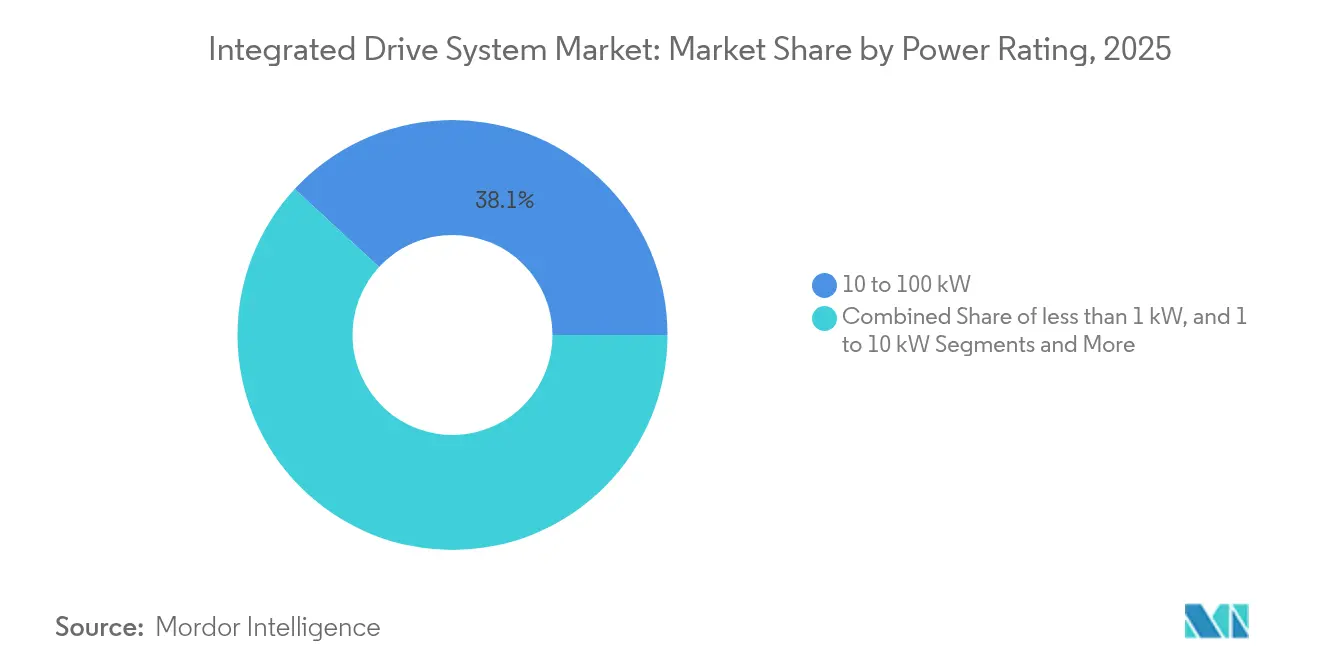

- Por classificação de potência, a faixa de 10-100 kW representou 38,12% da participação no tamanho do mercado de sistemas de acionamento integrado em 2025; o segmento de menos de 1 kW avança a uma CAGR de 7,45% até 2031.

- Por usuário final, o setor automotivo dominou com 27,12% de participação de mercado em 2025; o setor farmacêutico registra a CAGR mais rápida de 7,88% até 2031.

- Por geografia, a Ásia-Pacífico deteve 40,62% do mercado de sistemas de acionamento integrado em 2025 e avança a uma CAGR de 8,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Acionamento Integrado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Transição para a Indústria 4.0 e mandatos de eficiência energética | +1.2% | UE, China, repercussão global | Médio prazo (2-4 anos) |

| Demanda por maior OEE e redução de paradas não planejadas | +0.9% | América do Norte, UE, APAC | Curto prazo (≤ 2 anos) |

| Eletrificação do trem de força de VE puxando acionamentos elétricos integrados | +1.5% | China, UE, América do Norte | Longo prazo (≥ 4 anos) |

| Boom de automação em economias emergentes | +1.1% | Núcleo APAC, América Latina, MEA | Médio prazo (2-4 anos) |

| IA de borda embarcada habilitando manutenção preditiva | +0.8% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Armários de acionamento modulares "plug-and-produce" | +0.7% | Centros globais de manufatura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transição para a Indústria 4.0 e mandatos de eficiência energética

Os roteiros da Indústria 4.0 e as regras de motores IE4 da UE para classes de 75-200 kW obrigam as fábricas a avaliar sistemas completos de acionamento de energia em vez de motores isolados. As classificações da IEC 61800-9-2 reforçam essa tendência ao avaliar o desempenho do sistema. Os fabricantes que visam reduções de carbono cada vez mais retrofitam acionamentos que aproveitam calor residual de baixa qualidade ou integram unidades de ciclo Rankine orgânico, uma prioridade para a base industrial dos EUA que gera 1.180 TBtu desse calor anualmente. O programa de padrões de semicondutores automotivos da China, cobrindo 30 tipos de dispositivos até 2025, fortalece os ecossistemas locais de sistemas de acionamento. A análise habilitada por IA embutida nos acionamentos permite que os operadores atendam aos limites regulatórios de eficiência enquanto melhoram o rendimento, aprimorando o caso de negócio para soluções totalmente integradas.

Demanda por maior OEE e redução de paradas não planejadas

As paralisações não planejadas custam aos fabricantes norte-americanos intensivos em energia cerca de USD 50 bilhões por ano. [1]MDPI, "Manutenção preditiva em indústrias de uso intensivo de energia," mdpi.comOs acionamentos integrados com diagnósticos embutidos de vibração, temperatura e assinatura de corrente reduzem o tempo de diagnóstico e aumentam a disponibilidade dos ativos. A ferramenta de nuvem Trendex da ABB para acionamentos de moinhos sem engrenagem reduz pela metade a latência de detecção de falhas em aplicações de mineração em rocha dura. No processamento de metais pesados, uma atualização SINAMICS da Siemens aumentou o tempo de atividade da Century Aluminum em mais de 50% e acrescentou 300.000 libras de produção diária. Módulos de sensores de IA de borda, como o i3 Micro da TDK, reduzem o cabeamento, acelerando as implantações de manutenção preditiva. À medida que os ganhos de OEE se traduzem diretamente em EBITDA, os líderes sênior de operações priorizam cada vez mais programas de retrofit que centralizam motor, inversor e análise em um único gabinete.

Eletrificação do trem de força de VE puxando acionamentos elétricos integrados

A demanda dos OEMs por eixos elétricos compactos impulsiona o mercado de sistemas de acionamento integrado à medida que arquiteturas de maior tensão entram em produção em série. A unidade EVSys800 da ZF une motor, inversor e caixa de câmbio em um pacote de 74 kg, entregando operação contínua a 800 V e 276 cv. O projeto Xin1 da AISIN visa uma redução de 50% no volume para eixos elétricos de segunda geração até 2025, antecipando espaço sob a carroceria mais restrito e limites de custo mais rigorosos. A Lei Especial sobre Veículos Futuros da Coreia do Sul, que visa 4,5 milhões de veículos de emissão zero nas estradas até 2030, ancora mandatos de fornecimento local que favorecem fornecedores de acionamento com manufatura regional. [2]Invest Korea, "Iniciativas de veículos futuros da Coreia," investkorea.orgA lógica integrada de frenagem regenerativa pode estender a autonomia de condução em 15-20%, um diferencial competitivo em mercados com redes de recarga esparsas. Os fornecedores que combinam inversores de carboneto de silício, motores com imãs reduzidos e gestão de energia definida por software têm potencial para capturar maior valor de conteúdo por veículo.

Boom de automação em economias emergentes

A Ásia-Pacífico representou USD 6,6 bilhões em vendas de robôs industriais em 2022, o triplo do volume da Alemanha, sinalizando uma elevação estrutural na penetração de sistemas de acionamento. Conglomerados chineses como Midea e Inovance oferecem pacotes integrados competitivos em preço, comprimindo as margens dos incumbentes globais. As iniciativas domésticas de acionamento CNC da Coreia do Sul corroem ainda mais a participação de importações anteriormente detida por fornecedores japoneses. Sites de alimentos e bebidas adotam acionamentos modulares para automatizar a paletização repetitiva sob restrições de higiene. [3]OMRON, Soluções para a indústria de alimentos e bebidas,

industrial.omron.euA automação incremental financiada por meio de arrendamentos operacionais reduz as barreiras de capex para PMEs, ampliando a base endereçável do mercado de sistemas de acionamento integrado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto capex e complexidade do ciclo de vida | -0.8% | PMEs globais, mercados emergentes | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade entre fornecedores | -0.6% | Plantas com fornecedores mistos em todo o mundo | Curto prazo (≤ 2 anos) |

| Expansão da superfície de ataque de cibersegurança | -0.5% | América do Norte, UE | Médio prazo (2-4 anos) |

| Escassez de talentos para comissionamento | -0.4% | APAC, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto capex e complexidade do ciclo de vida

Os pacotes integrados custam mais antecipadamente do que os componentes discretos, às vezes dobrando os orçamentos de projetos para PMEs. O custo total de propriedade se estende a engenharia, treinamento e patches de segurança que podem equivaler a duas ou três vezes o desembolso em hardware ao longo dos ciclos de vida. Os obstáculos de financiamento são mais expressivos nas economias emergentes, onde as taxas de juros elevam os limites de retorno. A complexidade da análise de causa raiz dentro de gabinetes multifuncionais pode prolongar o tempo de inatividade, pois são necessários ferramentas de diagnóstico especializadas e peças de reposição. Os executivos, portanto, escalonam os investimentos ou negociam contratos inclusivos de serviço para suavizar o fluxo de caixa.

Lacunas de interoperabilidade entre fornecedores

Os barramentos de campo proprietários e os modelos de dados complicam a expansão do sistema em instalações brownfield. Gateways personalizados podem adicionar 25-30% aos custos de integração, comprometendo as metas de economia de energia. A falta de formatos padronizados de manutenção preditiva também restringe as implantações de análise em frotas mistas. As alianças do setor continuam a pressionar por interfaces abertas, mas a adoção varia, prolongando a incerteza para os compradores que orçam vidas úteis de ativos de dez anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Hardware com Aceleração dos Serviços

O hardware assegurou 67,28% da participação de mercado de sistemas de acionamento integrado em 2025, pois motores, inversores e conjuntos de engrenagens formam a espinha dorsal de capital das linhas de automação. Os serviços, no entanto, superam todas as outras categorias, registrando uma CAGR de 8,55% até 2031, impulsionados pela crescente demanda por contratos de manutenção preditiva e otimização por gêmeos digitais. Os fornecedores de hardware agrupam software de análise para proteger as bases instaladas e converter vendas transacionais em fluxos de receita ao longo do ciclo de vida.

A ascensão dos serviços reflete o foco do cliente em métricas de tempo de atividade e energia por unidade. Grupos de mineração que adotam os painéis de gerenciamento de frota da ABB reduzem as paradas não programadas e melhoram a segurança por meio de diagnósticos em tempo real compartilhados. Os OEMs aproveitam as APIs de nuvem para monetizar dados de saúde do motor, enquanto plantas menores optam por níveis de assinatura que evitam grandes desembolsos de capital. Essas dinâmicas reposicionam os serviços como uma cunha estratégica de diferenciação no mercado de sistemas de acionamento integrado.

Por Tecnologia de Acionamento: Acionamentos CA Lideram com Sistemas Servo em Expansão

As plataformas de CA entregaram 53,74% da receita em 2025, graças à versatilidade e às cadeias de suprimentos maduras que reduzem o preço por quilowatt. Os pacotes servo e centrados em movimento, embora menores, registram uma CAGR de 8,18% até 2031, impulsionados por robótica, manufatura aditiva e linhas de embalagem de precisão que exigem repetibilidade inferior ao milímetro.

A colaboração da Siemens com OEMs de robôs simplifica a integração servo, permitindo a programação unificada de células de múltiplos eixos. Os interruptores de carboneto de silício reduzem as perdas térmicas, ajudando os acionamentos servo a avançar para ciclos de trabalho mais elevados, antes limitados às variantes CA. A crescente adoção de cobôs em plantas de bens de consumo acelera essa mudança, preparando o terreno para que as soluções servo conquistem as posições consolidadas dos acionamentos CA no tamanho do mercado de sistemas de acionamento integrado para tarefas intensivas em movimento.

Por Classificação de Potência: Dominância da Faixa Intermediária com Crescimento dos Micro-Acionamentos

As máquinas classificadas entre 10-100 kW representaram 38,12% do tamanho do mercado de sistemas de acionamento integrado em 2025, refletindo o uso intenso em bombas, ventiladores e transportadores. O momentum de crescimento agora está nos micro-acionamentos de menos de 1 kW, com uma CAGR de 7,45%, habilitados por sensores inteligentes e controle distribuído que favorecem atuadores pequenos e em rede.

Os módulos ultracompactos da TDK integram sensação, processamento e comunicação sem fio em invólucros do tamanho de um punho, ideais para robótica móvel. A automação de armazéns e os veículos guiados automatizados implantam dezenas de acionamentos de baixa potência por local, escalando o volume rapidamente. Na outra extremidade, as unidades de alta potência de mais de 100 kW continuam essenciais para compressores e laminadores, mas crescem modestamente em razão da intensidade de capital.

Por Indústria Usuária Final: Liderança do Setor Automotivo com Momentum Farmacêutico

As plantas automotivas detiveram 27,12% de participação em 2025, dominadas por oficinas de pintura, linhas de carroceria bruta e células de produção de eixos elétricos que favorecem conjuntos motor-inversor estreitamente integrados. O setor farmacêutico lidera o crescimento com uma CAGR de 7,88%, impulsionado por rigorosos requisitos de validação e pela transição para lotes de medicina personalizada que necessitam de perfis de movimento flexíveis.

Estudos da ISPE mostram que os biorreatores de uso único e as linhas de fabricação contínua dependem de acionamentos servo para trocas que preservam a esterilidade. As carcaças de aço inoxidável para uso alimentar e as classificações IP69K transbordam do setor farmacêutico para o de alimentos e bebidas, ampliando o segmento endereçável. A mineração, os metais e os serviços públicos de água sustentam a demanda de base por meio de mandatos de retrofit energético, reforçando um mix de receita diversificado no mercado de sistemas de acionamento integrado.

Análise Geográfica

A Ásia-Pacífico comandou 40,62% da participação de mercado de sistemas de acionamento integrado em 2025 e avança a uma CAGR de 8,62%, impulsionada pelas metas de densidade de robótica da China e pelos programas domésticos de CNC da Coreia do Sul. Os incentivos governamentais delineados no 14º Plano Quinquenal da China dobram a penetração de robôs até 2025, garantindo visibilidade de longo prazo para os pedidos de acionamento. As unidades de acionamento de precisão desenvolvidas localmente na Coreia do Sul reduzem a dependência de importações e fomentam capacidades de exportação. O renascimento dos semicondutores no Japão revitaliza a demanda por eixos de movimento com precisão nanométrica em litografia e embalagem.

A América do Norte ocupa o segundo lugar em receita, à medida que o reshoring, a extensão da vida útil dos ativos e os padrões federais de eficiência de motores incentivam atualizações. O campus da ABB em Wisconsin, no valor de USD 100 milhões, sublinha o compromisso dos fornecedores com a fabricação regional e cadeias de suprimentos mais curtas. Os avisos da CISA elevam a cibersegurança à prioridade de nível de diretoria, acelerando as compras de acionamentos com inicialização segura e comunicações criptografadas. Os retrofits de recuperação de calor residual na indústria pesada acrescentam demanda incremental por estágios de potência de alta eficiência.

O caminho da Europa é estruturado por regulamentações vinculantes de motores IE4 e regras de ecodesign que visam reduzir o consumo de eletricidade de ventiladores em 31 TWh anualmente. A Siemens registrou lucro por ação recorde de EUR 10,54 (USD 11,3) no quarto trimestre de 2024, destacando a robusta demanda por automação. O impulso renovável da região estimula pedidos de acionamentos conversores HVDC e sistemas auxiliares para energia eólica offshore. Os mercados emergentes no Oriente Médio, África e América Latina adotam acionamentos integrados na mineração e infraestrutura, avançando de implantações piloto para implantações em escala à medida que os instrumentos de financiamento amadurecem.

Cenário Competitivo

O mercado de sistemas de acionamento integrado apresenta consolidação moderada. Os principais fornecedores comandam bases instaladas consideráveis, mas sua participação combinada permanece abaixo dos limites de oligopólio, pois os novos entrantes regionais escalam. A ABB expandiu a capacidade doméstica com a planta de Wisconsin enquanto adquiria o portfólio de conversores de 40 GW da Gamesa Electric, fortalecendo a profundidade da conversão de energia renovável. A Siemens adquiriu a unidade de acionamentos industriais da ebm-papst, adicionando módulos alimentados a bateria para robôs móveis, um nicho de crescimento rápido. O negócio Motivair da Schneider Electric aprimora o know-how de resfriamento líquido para aplicações em centros de dados, ampliando as soluções de gestão térmica.

Os fornecedores chineses aproveitam a escala do mercado doméstico, incentivos governamentais e preços competitivos para erodir a participação nas classes de potência de médio porte. Sua ascensão pressiona os fabricantes ocidentais a se diferenciarem por meio de software, cibersegurança e serviços de domínio. Os registros de propriedade intelectual em torno de conjuntos de imãs e canais de resfriamento ilustram a inovação contínua na eletromecânica central.

A robustez em cibersegurança é um novo campo de batalha. Os fornecedores integram a conformidade com a IEC 62443 e a detecção de anomalias em tempo real no firmware para tranquilizar os compradores avessos ao risco. Os modelos de serviço evoluem para contratos baseados em resultados, nos quais os fornecedores garantem disponibilidade ou economia de energia, inclinando a concorrência para aqueles com capacidades de análise de dados e equipes de campo globais. Oportunidades de espaço em branco persistem em sistemas farmacêuticos validados e acionamentos selados para uso alimentar, segmentos com altas barreiras regulatórias que os players de nicho podem explorar.

Líderes da Indústria de Sistemas de Acionamento Integrado

-

ABB Ltd.

-

Schneider Electric SE

-

Siemens AG

-

Rockwell Automation, Inc.

-

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A ABB publicou seu Conjunto de Relatórios Anuais 2024, citando uma redução de 78% nas emissões de escopos 1-2 desde 2019 e 66 megatoneladas de emissões de clientes evitadas, reforçando o posicionamento de sustentabilidade.

- Fevereiro de 2025: A Schneider Electric registrou receitas de EUR 9,3 bilhões (USD 10,0 bilhões) no terceiro trimestre de 2024, com a divisão de Sistemas, incluindo acionamentos integrados, crescendo 19% organicamente impulsionada pelo momentum de centros de dados.

- Dezembro de 2024: A ABB concordou em adquirir o braço de eletrônica de potência da Gamesa Electric, adicionando 40 GW de conversores instalados e aprofundando as ofertas de energia renovável.

- Dezembro de 2024: A Sulzer apresentou a destilação eletrificada VoltaSplit, prometendo uma redução de até 90% de CO2 em relação a caldeiras a vapor ao substituir todo o calor por eletricidade.

Escopo do Relatório Global do Mercado de Sistemas de Acionamento Integrado

Os sistemas de acionamento integrado são utilizados para melhorar a eficiência da produção industrial na otimização das funções de componentes, como engrenagens e motores. A crescente necessidade de conservação de energia está levando a uma maior adoção de sistemas de acionamento integrado entre as indústrias usuárias finais. O mercado foi analisado segmentando-o em hardware e software com base na oferta e em sua subsequente aplicação nas diversas indústrias usuárias finais.

| Hardware |

| Software |

| Serviços |

| Acionamentos Integrados CA |

| Acionamentos Integrados CC |

| Acionamentos Integrados Servo / de Movimento |

| Acionamentos Integrados de Frequência Variável |

| Menos de 1 kW |

| 1 – 10 kW |

| 10 – 100 kW |

| Mais de 100 kW |

| Automotivo |

| Petróleo e Gás |

| Alimentos e Bebidas |

| Mineração e Metais |

| Farmacêutico |

| Químico |

| Água e Águas Residuais |

| Outros (Papel e Celulose, Têxteis, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| ASEAN | |

| Oceania | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tecnologia de Acionamento | Acionamentos Integrados CA | |

| Acionamentos Integrados CC | ||

| Acionamentos Integrados Servo / de Movimento | ||

| Acionamentos Integrados de Frequência Variável | ||

| Por Classificação de Potência | Menos de 1 kW | |

| 1 – 10 kW | ||

| 10 – 100 kW | ||

| Mais de 100 kW | ||

| Por Indústria Usuária Final | Automotivo | |

| Petróleo e Gás | ||

| Alimentos e Bebidas | ||

| Mineração e Metais | ||

| Farmacêutico | ||

| Químico | ||

| Água e Águas Residuais | ||

| Outros (Papel e Celulose, Têxteis, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Oceania | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de acionamento integrado?

O mercado está em USD 48,17 bilhões em 2026 e está projetado para atingir USD 66,82 bilhões até 2031, exibindo uma CAGR de 6,76%.

Qual categoria de componente está crescendo mais rapidamente?

Os serviços, incluindo ofertas de manutenção preditiva e gêmeos digitais, registram a CAGR mais rápida de 8,55% até 2031, à medida que os fabricantes buscam garantias de tempo de atividade.

Por que a Ásia-Pacífico é o maior mercado regional?

As metas de densidade de robótica da China, os programas domésticos de CNC da Coreia do Sul e os investimentos em semicondutores do Japão impulsionam coletivamente uma participação de 40,62% e a CAGR mais rápida de 8,62% na região.

Como os acionamentos integrados suportam os veículos elétricos?

Os eixos elétricos integrados unem motores, inversores e conjuntos de engrenagens para economizar espaço, reduzir peso e permitir uma extensão de autonomia de 15-20% por meio da lógica de frenagem regenerativa, fortalecendo a eficiência do trem de força de VE.

Quais são as principais restrições à adoção?

O alto capex, os problemas de interoperabilidade, os riscos de cibersegurança e a escassez de talentos para comissionamento juntos reduzem a CAGR prevista em aproximadamente 2,3 pontos percentuais.

Página atualizada pela última vez em: