Tamaño y Participación del Mercado de Variadores de Frecuencia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

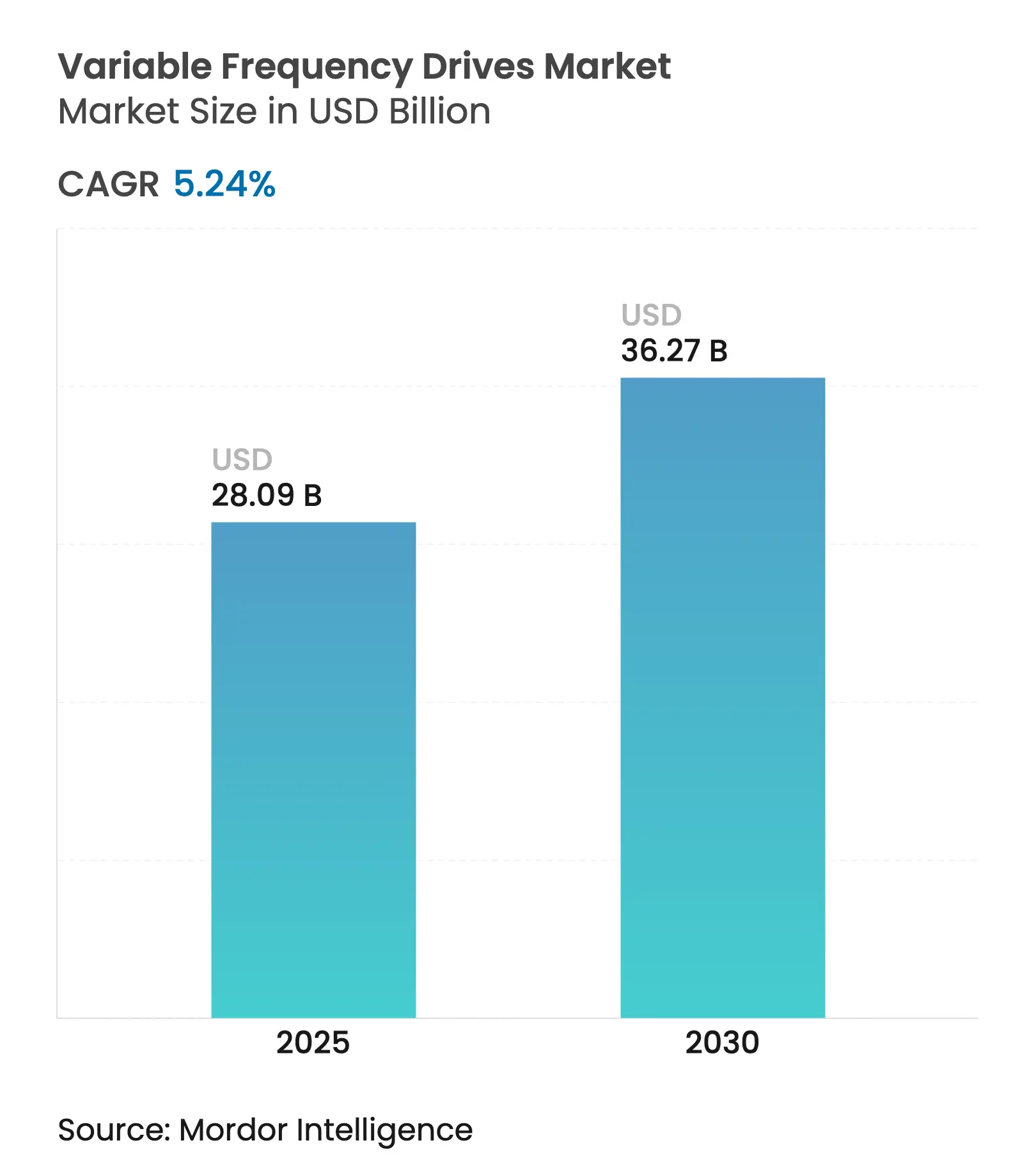

| Tamaño del Mercado (2025) | 28.09 Mil millones de dólares |

| Tamaño del Mercado (2030) | 36.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.24% CAGR |

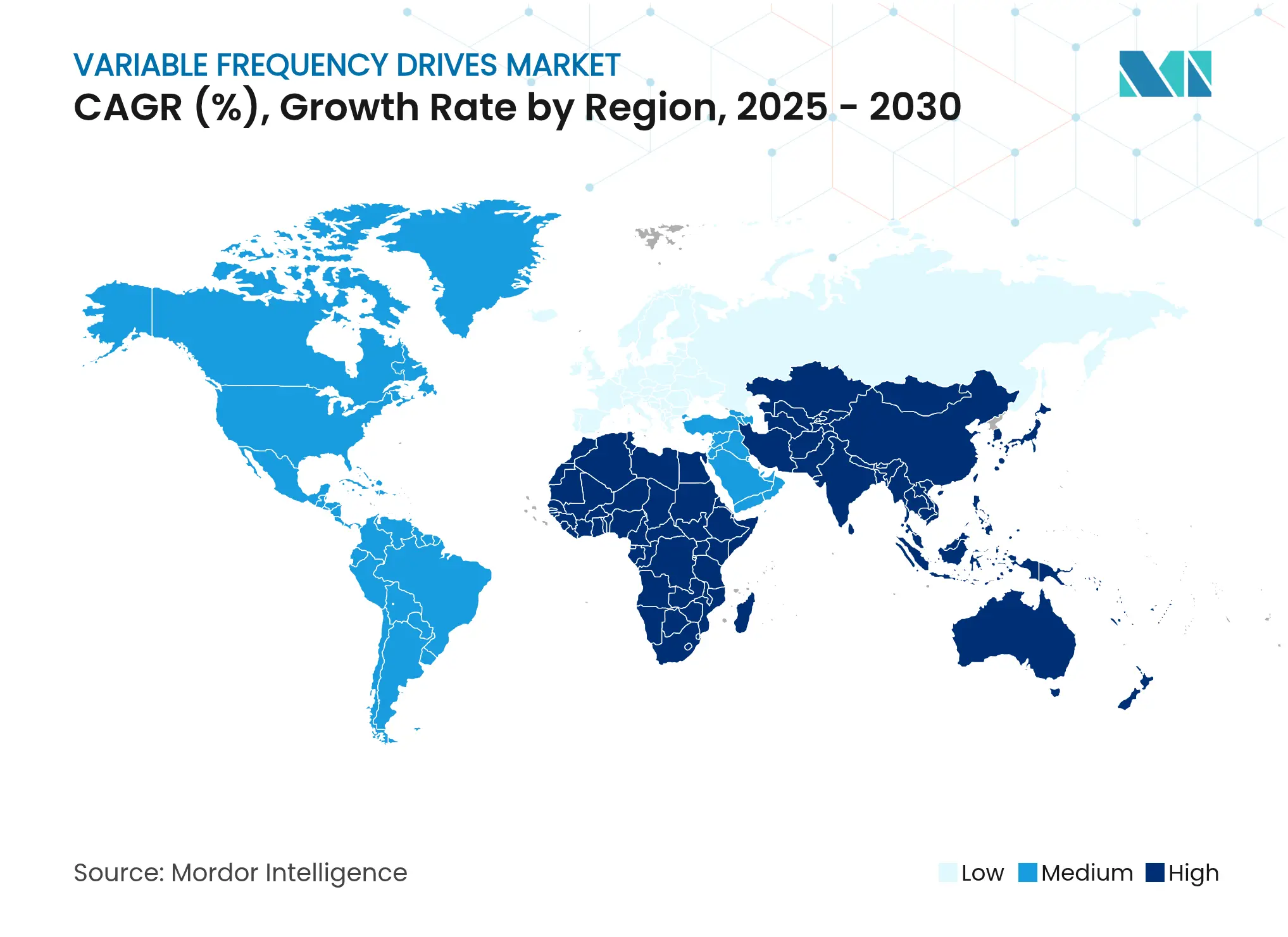

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

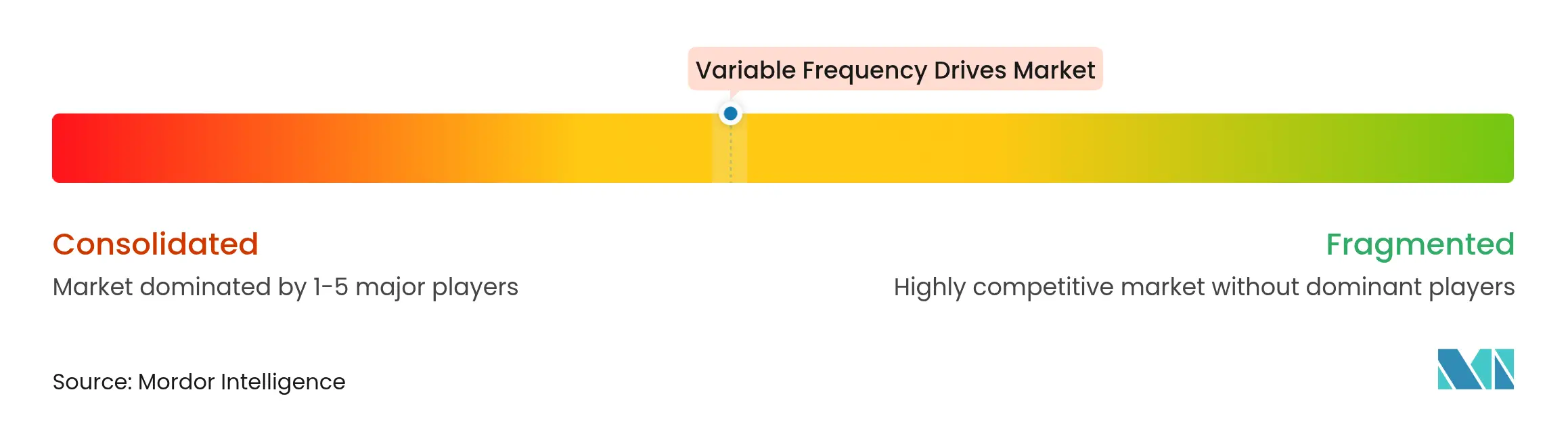

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Variadores de Frecuencia por Mordor Intelligence

El tamaño del mercado global de variadores de frecuencia fue valorado en USD 28,09 mil millones en 2025 y se prevé que alcance los USD 36,27 mil millones en 2030, avanzando a una CAGR del 5,24%. La fuerte presión normativa para la eficiencia a nivel de motor, los rápidos retornos de inversión derivados del ahorro energético y la migración hacia líneas de producción digitalizadas han ampliado de manera constante la base de adopción. La demanda se mantuvo resiliente incluso cuando los ciclos de gasto de capital se ajustaron, dado que las modernizaciones con variadores de frecuencia ofrecen un alivio inmediato en los costos de electricidad en plantas de uso intensivo de energía. Los proyectos de actualización de voltaje medio en minería y metales, las construcciones de plantas de desalinización en Oriente Medio y los mandatos de eficiencia en sistemas HVAC en edificios comerciales ampliaron colectivamente la oportunidad direccionable. Los proveedores que incorporaron Ethernet, funciones de ciberseguridad y dispositivos de conmutación de carburo de silicio en sus carteras protegieron los márgenes y desbloquearon ingresos por servicios. Los vientos en contra relacionados con la escasez de chips de SiC/GaN y los mayores costos de cumplimiento de compatibilidad electromagnética moderaron ligeramente el crecimiento de los envíos, aunque no descarrilaron la tendencia de inversión en eficiencia a largo plazo.

Conclusiones Clave del Informe

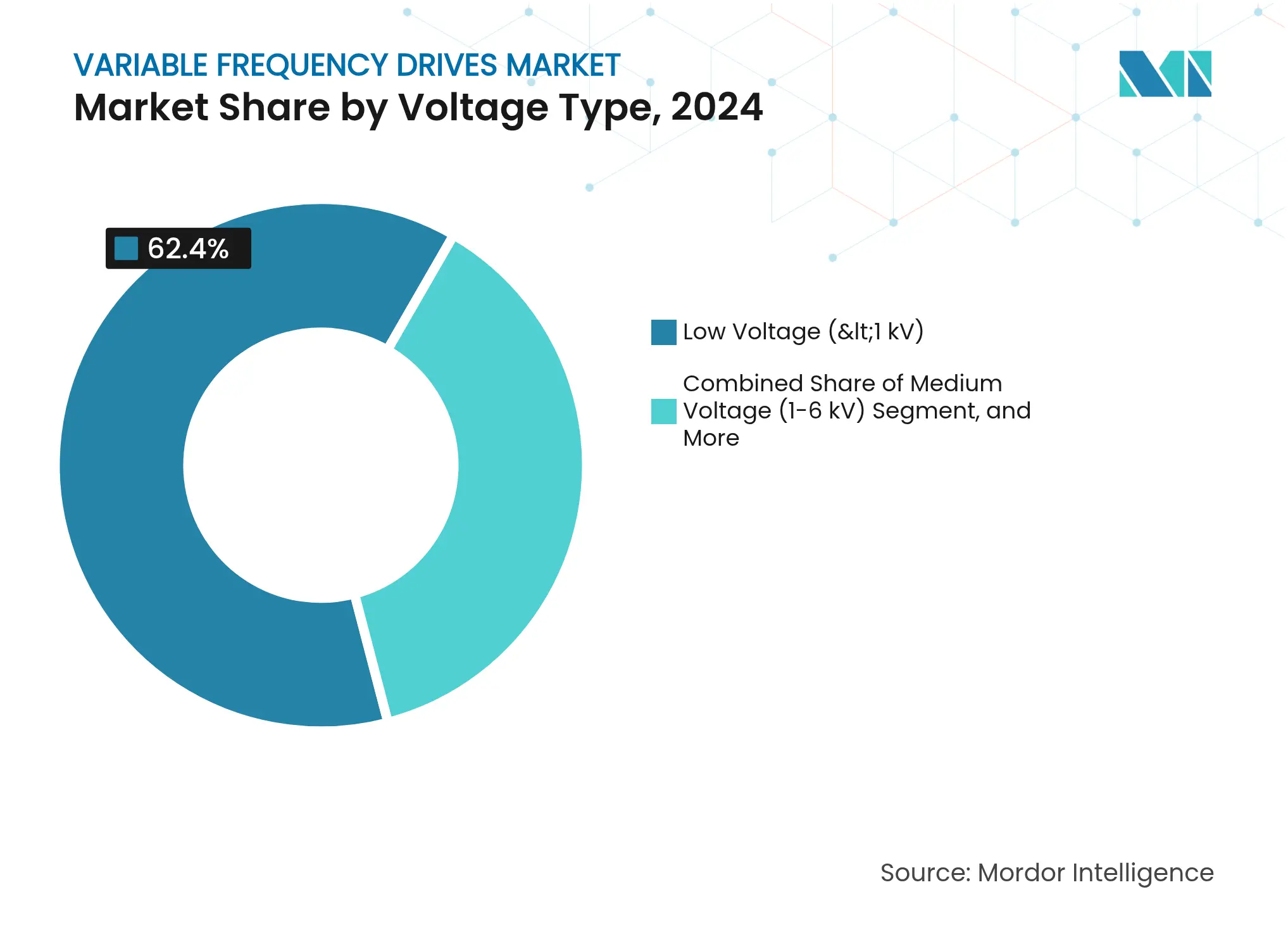

- Por tipo de voltaje, los productos de bajo voltaje representaron el 62,4% de la participación del mercado de variadores de frecuencia en 2024, mientras que se proyecta que las unidades de voltaje medio registren la CAGR más rápida del 6,8% hasta 2030.

- Por clasificación de potencia, los micro variadores por debajo de 20 kW representaron el 40,3% del tamaño del mercado de variadores de frecuencia en 2024 y se espera que se expandan a una CAGR del 7,2% hasta 2030.

- Por tipo de variador, los variadores de CA dominaron con una participación de ingresos del 82,6% en 2024; se espera que el segmento servo/vectorial registre una CAGR del 7,5% durante el mismo período.

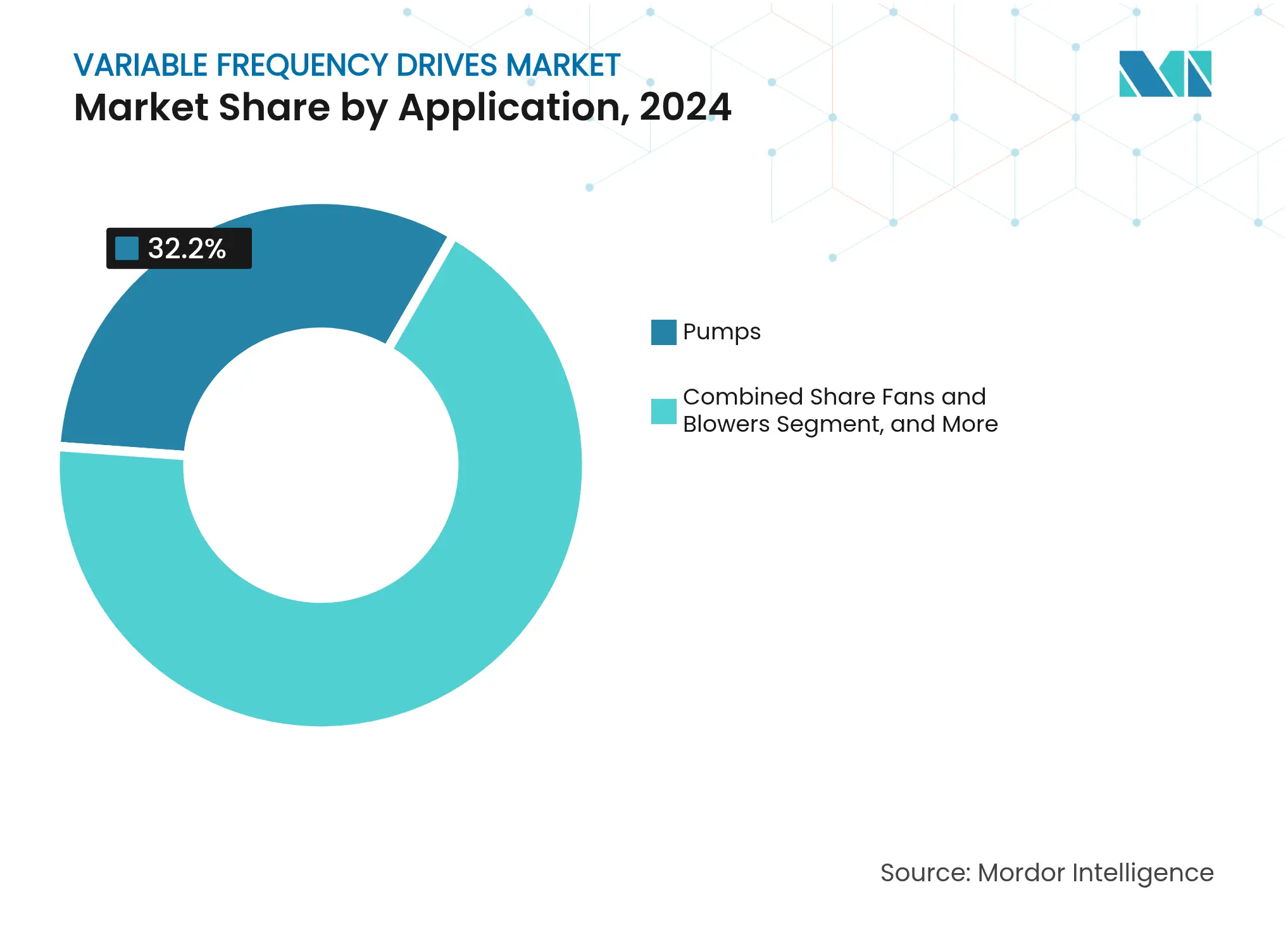

- Por aplicación, las bombas capturaron el 32,2% de los ingresos de 2024, mientras que se prevé que las instalaciones de HVAC crezcan más rápidamente con una CAGR del 7,8% hasta 2030.

- Por usuario final, la infraestructura y los edificios lideraron con una participación de ingresos del 28,2% en 2024, pero el tratamiento de agua y aguas residuales avanza a una CAGR del 8,6%.

- Por región, Asia-Pacífico representó el 46,3% de las ventas de 2024; el bloque de Oriente Medio y África está en camino de alcanzar la CAGR más alta del 7,3% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Variadores de Frecuencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plantas de procesos nativas digitales que demandan optimización energética a nivel de motor | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Normas obligatorias de eficiencia de par variable en los sectores de HVAC y agua | +0.9% | Núcleo en APAC, expansión hacia MEA | Corto plazo (≤ 2 años) |

| Aumento de motores habilitados con Ethernet de baja latencia para modernizaciones de la Industria 4.0 | +0.8% | América del Norte y UE, con expansión hacia centros de fabricación de APAC | Mediano plazo (2-4 años) |

| Rápida construcción de infraestructura de desalinización y reutilización de agua (enfoque en Oriente Medio) | +0.7% | Oriente Medio como mercado primario, impacto secundario en regiones con estrés hídrico | Largo plazo (≥ 4 años) |

| Electrificación de flotas de minería subterránea | +0.5% | Regiones mineras globales, concentradas en Australia, Chile, Canadá | Largo plazo (≥ 4 años) |

| Tarifas eléctricas vinculadas a la inflación que aceleran el retorno de inversión en modernizaciones con variadores de frecuencia | +0.6% | Global, con mayor impacto en regiones dependientes de la importación de energía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plantas de procesos nativas digitales que demandan optimización energética a nivel de motor

Las plantas diseñadas digitalmente dependían de análisis predictivos integrados en los variadores de frecuencia modernos para alinear la carga del motor con los programas de producción y los precios de electricidad en tiempo real. La plataforma PowerFlex 755TS de Rockwell Automation, por ejemplo, incorporó análisis en el borde y logró reducciones en el tiempo de inactividad al mismo tiempo que recortó el consumo de energía en líneas de múltiples motores. [1]Rockwell Automation, "Tecnología VFD Inteligente | Allen-Bradley," rockwellautomation.com Las instalaciones de fabricación de semiconductores y las instalaciones farmacéuticas lideraron la adopción porque el rendimiento depende de un control preciso de la velocidad y de una conectividad de servicio ininterrumpida.

Normas obligatorias de eficiencia de par variable en los sectores de HVAC y agua

La legislación sobre eficiencia hizo que la integración de variadores de frecuencia fuera ineludible en bombas y unidades de tratamiento de aire. La norma de bombas circuladoras del Departamento de Energía de los Estados Unidos para 2028 exigió en la práctica motores de conmutación electrónica combinados con variadores sofisticados. En anticipación, fabricantes de equipos originales como Trane firmaron acuerdos de compra plurianuales con Danfoss para garantizar el suministro de variadores de frecuencia conformes.

Aumento de motores habilitados con Ethernet de baja latencia para modernizaciones de la Industria 4.0

Los fabricantes modernizaron las líneas heredadas con variadores compatibles con EtherCAT que actualizan los comandos del motor cada 62 µs, lo que permite el movimiento sincronizado en celdas de empaque de alta velocidad y de selección y colocación. La última versión del Sinamics S210 de Siemens añadió compatibilidad con EtherNet/IP, destacando la importancia que se otorga a la conectividad abierta.

Rápida construcción de infraestructura de desalinización y reutilización de agua

Las megaplantas de Oriente Medio, como la instalación de ósmosis inversa Shuqaiq 3 en Arabia Saudita, con capacidad de 450.000 m³/día, incorporaron múltiples variadores de voltaje medio para gestionar trenes de bombas de presión variable. Los circuitos de recuperación de energía exigían un control preciso del par, lo que impulsó a los proveedores a diseñar carcasas resistentes a la corrosión y topologías redundantes para una disponibilidad de 24 × 7.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de cumplimiento de interferencia electromagnética/armónicos por encima de la clase 690 V | -0.8% | Global, con mayor impacto en la UE debido a normas más estrictas | Mediano plazo (2-4 años) |

| Restricción del gasto de capital en servicios públicos del mundo en desarrollo | -0.6% | África Subsahariana, Sudeste Asiático, América Latina | Corto plazo (≤ 2 años) |

| Gasto en refuerzo de ciberseguridad que retrasa los ciclos de renovación de variadores heredados | -0.4% | Sectores industriales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez persistente de chips de SiC/GaN de grado para electrónica de potencia | -0.7% | Global, con impacto agudo en los segmentos de variadores de alto rendimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costos de cumplimiento de interferencia electromagnética/armónicos por encima de 690 V

Los costos de cumplimiento relacionados con la interferencia electromagnética y la distorsión armónica aumentaron considerablemente después de que los reguladores endurecieran los límites de la norma IEEE 519 para instalaciones por encima de 690 V. Los proyectos de voltaje medio ahora requieren reactores sobredimensionados, transformadores multipulso y tendidos de cables apantallados, lo que añade gastos de materiales, puesta en marcha e ingeniería que pueden elevar el costo instalado del variador en más del 15%. Los fabricantes más pequeños se ven afectados de manera desproporcionada porque los gastos generales de diseño y certificación deben distribuirse entre volúmenes de envío más bajos, lo que puede disuadir a nuevos participantes y acelerar la consolidación.

Escasez persistente de chips de SiC/GaN de grado para electrónica de potencia

A nivel de componentes, la escasez persistente de dispositivos de carburo de silicio y nitruro de galio ha prolongado los plazos de entrega de los módulos de variadores de alto rendimiento de doce a veinticuatro semanas. Los fabricantes de automóviles y los proveedores de centros de datos a hiperescala acaparan las asignaciones prioritarias, lo que obliga a los fabricantes de variadores industriales a pagar precios premium o a rediseñar productos en torno a conmutadores de silicio convencionales que sacrifican eficiencia y velocidad de conmutación. [2]OnSemi, "onsemi adquirirá tecnología SiC JFET…," onsemi.com Esta restricción ralentiza la innovación, eleva el riesgo de inventario y complica las estrategias de precios a largo plazo para toda la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Voltaje: El Dominio del Bajo Voltaje Enfrenta la Aceleración del Voltaje Medio

Las unidades de bajo voltaje por debajo de 1 kV siguieron siendo el caballo de batalla, controlando transportadores, mezcladoras y ventiladores de HVAC en plantas pequeñas y medianas. En 2024 capturaron el 62,4% de los ingresos, anclando el mercado de variadores de frecuencia. La instalación rentable, la abundante experiencia de los integradores y los amplios catálogos de proveedores sostuvieron la participación. Paralelamente, las expansiones de plantas existentes en acerías y minas subterráneas desplazaron las adquisiciones hacia soluciones de 1–6 kV, impulsando el segmento de voltaje medio a una CAGR del 6,8%. Las minas que actualizaron a redes de 995 V seleccionaron variadores diseñados específicamente para limitar los tendidos de cables y mejorar la estabilidad del voltaje.

Se prevé que el tamaño del mercado de variadores de frecuencia para equipos de voltaje medio alcance los USD 10,4 mil millones en 2030, beneficiándose de la inyección de energías renovables, que eleva los requisitos del código de red para la mitigación de armónicos. Los proveedores respondieron con carcasas resistentes a arcos eléctricos y diseños modulares de frente activo que reducen la distorsión armónica total por debajo del 3%. Los productos de alto voltaje por encima de 6 kV atendieron proyectos de nicho de bombeo hidroeléctrico y laminadores; su adopción se mantuvo limitada por precios premium y complejidad de instalación.

Por Clasificación de Potencia: Los Micro Variadores Lideran el Crecimiento en Aplicaciones Distribuidas

Los micro variadores por debajo de 20 kW registraron la CAGR más alta del 7,2% a medida que las fábricas adoptaron el control distribuido, incorporando pequeños motores en robots móviles autónomos y subsistemas de edificios inteligentes. Los envíos en volumen aumentaron en paralelo con la zonificación de HVAC rica en sensores y los alimentadores de procesamiento de alimentos. Los modelos de baja potencia (20–200 kW) aún sustentaron el 40,3% de los ingresos de 2024, demostrando ser indispensables para bombas centrífugas y ventiladores axiales en servicios públicos químicos y de agua.

Los desarrolladores ampliaron la capacidad de los disipadores de calor y cambiaron a diodos de SiC para elevar los límites de operación ambiental por encima de los 60 °C, un diferenciador crítico en los campos solares del desierto. La participación del mercado de variadores de frecuencia para clases de alta potencia por encima de 600 kW se mantuvo por debajo del 5%, aunque cada venta generó considerables flujos de ingresos posventa a través de acuerdos de servicio a largo plazo que cubren relés de módulos de potencia y auditorías de filtros de armónicos.

Por Tipo de Variador: Los Variadores de CA Mantienen el Dominio Mientras las Aplicaciones Servo se Aceleran

Los variadores de inducción de CA ofrecieron un equilibrio confiable entre robustez y costo, manteniendo una participación del 82,6% en los envíos de 2024 en el mercado de variadores de frecuencia. Los proveedores integraron modos de autoajuste y ahorro de energía, ayudando a los operadores a reducir las pérdidas en marcha en vacío. Los productos servo y vectoriales registraron una CAGR del 7,5% porque las líneas de empaque, ensamblaje de electrónica e impresión digital exigían tiempos de respuesta inferiores a 1 ms. La actualización del Sinamics S210 de Siemens amplió la banda de potencia a 7 kW, ampliando la elegibilidad para máquinas multieje coordinadas.

Los ingenieros de aplicaciones combinaron cada vez más los variadores servo con motores lineales y sistemas de pórtico para lograr un posicionamiento sin holgura. La demanda de variadores de CC se consolidó en un negocio de reemplazo centrado en secciones heredadas de máquinas de papel y extrusoras especiales. Las topologías multinivel avanzaron en el almacenamiento hidroeléctrico por bombeo, ofreciendo bajos armónicos sin filtros externos, aunque su precio premium restringió una difusión más amplia.

Por Aplicación: Las Bombas Lideran Mientras los Sistemas HVAC Muestran el Mayor Crecimiento

Las bombas representaron el 32,2% de la facturación de 2024, anclando firmemente el mercado de variadores de frecuencia. Los incentivos de eficiencia energética en los servicios públicos de agua municipales favorecieron las modernizaciones con variadores de frecuencia que ofrecieron hasta un 45% de ahorro en electricidad frente a la regulación por válvula de estrangulamiento. Sin embargo, las instalaciones de HVAC representaron el segmento de más rápido crecimiento con una CAGR del 7,8%, impulsadas por códigos de construcción más estrictos en Europa y estructuras tarifarias crecientes que acortan los períodos de recuperación de la inversión. Una planta de servicios de alimentos en los Estados Unidos reportó casi un 60% de ahorro en energía de refrigeración tras instalar bombas de enfriadores y ventiladores de torres controlados por variadores.

Las aplicaciones de ventiladores y sopladores avanzaron de manera constante a medida que los fabricantes de equipos de salas limpias especificaron modelos de bajos armónicos para proteger la producción sensible de semiconductores. Las aplicaciones de compresores y transportadores siguieron, respaldadas por firmware de mantenimiento predictivo que detecta el desgaste de rodamientos mucho antes de una falla catastrófica, aumentando el tiempo de actividad en las líneas de embotellado de bebidas.

Por Industria de Usuario Final: La Infraestructura Lidera Mientras el Tratamiento de Agua se Acelera

Los edificios comerciales, estadios y centros de transporte consumieron la mayor cantidad absoluta de variadores, lo que se tradujo en una participación de ingresos del 28,2% en 2024. Los programas de recomisionamiento sustituyeron los ventiladores de velocidad constante por paquetes inteligentes de variadores de frecuencia que se adaptaban automáticamente a los datos de ocupación recopilados por sensores IoT. Un impulso paralelo se acumuló en el segmento de agua y aguas residuales, que se espera registre una CAGR del 8,6% hasta 2030 a medida que los servicios públicos enfrentaron facturas de energía crecientes y límites de efluentes más estrictos. Los variadores ajustaron la velocidad de las bombas a los patrones de demanda diurna, reduciendo los eventos de desbordamiento y reduciendo a la mitad los costos de aireación.

Los productores de alimentos y bebidas aumentaron el gasto en variadores de frecuencia para cumplir con las regulaciones de higiene que requieren perfiles de aceleración suaves para evitar el golpe de ariete y el estrés en las tuberías. Mientras tanto, los operadores mineros probaron el sistema de asistencia de trolebús eMine de ABB combinado con variadores de transportadores sin engranajes, con el objetivo de lograr reducciones del 50% en las emisiones de CO₂ para 2035.

Análisis Geográfico

Mercado de Variadores de Frecuencia en América del Norte

Asia-Pacífico mantuvo el liderazgo con el 46,3% de los ingresos de 2024, respaldado por las plantas de electrodomésticos automatizadas de China y los esquemas de incentivos vinculados a la producción de India que fomentaron las modernizaciones de eficiencia de motores. Campeones locales como VEICHI escalaron las ventas de exportación al incorporar pasarelas en la nube para monitoreo continuo, reforzando la competitividad de costos regional. [3]VEICHI Electric, "Fabricante líder de automatización industrial en China," veichi.com Los programas de reembolso gubernamentales y las políticas obligatorias de motores IE3 en varios estados de la ASEAN sostuvieron la demanda de referencia, mientras que las fábricas de semiconductores en Taiwán y Corea del Sur aceleraron los pedidos de variadores servo.

Oriente Medio y África registraron la perspectiva de CAGR más alta del 7,3% a medida que los proyectos soberanos de desalinización y la electrificación minera en el cinturón de cobre demandaron variadores de voltaje medio robustos con alta protección contra la penetración. El hito de Shuqaiq 3 de ACCIONA destacó cómo los imperativos de seguridad hídrica generan contratos de variadores de bombas de varios megavatios. Los servicios públicos africanos, aunque con restricciones de capital, recurrieron a instituciones de financiamiento para el desarrollo para financiar actualizaciones de tratamiento de agua ricas en variadores de frecuencia, amplificando los libros de pedidos regionales.

América del Norte y Europa registraron un crecimiento constante en los ciclos de reemplazo a medida que las instalaciones más antiguas se acercaban al final de su vida útil y los códigos de eficiencia más estrictos obligaban a las actualizaciones. Los esquemas de reembolso de servicios públicos y los objetivos corporativos de ESG aceleraron la adopción, especialmente donde el aumento de tarifas se alineó con objetivos agresivos de descarbonización. Las plantas europeas de pulvimetalurgia optaron por variadores de frente activo para cumplir con las cuotas de armónicos, mientras que las plantas químicas del Medio Oeste de los Estados Unidos aprovecharon la volatilidad del precio del gas natural modulando la carga del motor con algoritmos predictivos de variadores de frecuencia. Los requisitos de refuerzo de ciberseguridad extendieron los plazos de evaluación de ofertas, aunque en última instancia ampliaron los ingresos por servicios para los proveedores que ofrecen paquetes de gestión de parches y renovación de certificados de seguridad.

Panorama Competitivo

Principales Empresas en el Mercado de Variadores de Frecuencia

El mercado de variadores de frecuencia se mantuvo moderadamente consolidado: los cinco principales proveedores controlaron aproximadamente el 45% de los ingresos globales de 2024. ABB, Siemens, Rockwell Automation, Schneider Electric y Danfoss preservaron su participación actualizando las hojas de ruta tecnológicas de carburo de silicio y ampliando las capas de servicios digitales. Los participantes chinos disputaron los segmentos sensibles al precio con micro variadores compactos de montaje en placa de circuito impreso, presionando a los titulares a localizar la fabricación.

Las asociaciones con fabricantes de equipos originales alteraron el equilibrio competitivo. El acuerdo exclusivo de Danfoss para suministrar variadores con la marca de los enfriadores de techo de Trane aseguró volúmenes plurianuales. [4]Supply House Times, "Danfoss suministrará variadores HVAC a Trane," supplyht.com Rockwell Automation amplió su base instalada mediante el lanzamiento del marco 7 del PowerFlex 755TS, que incorporó una capacidad de 500 Hp (355 kW) en una huella un 75% más pequeña para facilitar la modernización. Siemens señaló una reorientación de su cartera al explorar la venta de su división de motores Innomotics, una transacción que podría reconfigurar las posiciones competitivas si ABB, WEG o Nidec avanzan con ofertas.

Las líneas de la carrera tecnológica se endurecieron en torno a los módulos de potencia de SiC/GaN, los análisis en tiempo real y las certificaciones de ciberseguridad. La adquisición por parte de OnSemi de activos de SiC JFET añadió escala de propiedad intelectual que los proveedores de variadores más pequeños tienen dificultades para replicar. Las solicitudes de patentes sobre enfriamiento de doble cara y ensamblaje de módulos sin unión de hilos sugirieron mayores ganancias de eficiencia y fiabilidad en el corto plazo.

Líderes de la Industria de Variadores de Frecuencia

ABB Ltd.

Siemens AG

Schneider Electric SE

Danfoss A/S

Rockwell Automation Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Rockwell Automation lanza los variadores Allen-Bradley PowerFlex 755TS marco 7A con tecnología TotalFORCE. El nuevo variador de frecuencia amplía el rango de potencia hasta 500 Hp (355 kW) y proporciona una solución de montaje en panel para aplicaciones de alta potencia.

- Septiembre de 2024: Danfoss India presenta los variadores de frecuencia iC2 e iC7 en Pune y Bombay. El variador iC2 puede mejorar la eficiencia en un 40%, mientras que el variador iC7 ofrece soluciones para optimizar los procesos desde el control hasta el empaque.

Alcance del Informe Global del Mercado de Variadores de Frecuencia

Un variador de frecuencia (VFD, por sus siglas en inglés) es un controlador de motor que acciona un motor eléctrico cambiando la frecuencia y el voltaje de su suministro de energía. El variador de frecuencia también puede controlar la aceleración y desaceleración del motor durante el arranque o la parada, respectivamente. Aunque el variador controla el voltaje y la frecuencia de la energía suministrada al motor, a menudo se denomina control de velocidad, ya que el resultado es un ajuste de la velocidad del motor. Los variadores de frecuencia (VFD) se combinan con motores eléctricos para monitorear la velocidad de los motores. El mercado estudiado está segmentado por Tipos de Voltaje como Bajo Voltaje, Voltaje Medio y Alto Voltaje, entre diversas Industrias de Usuario Final como Infraestructura, Procesamiento de Alimentos, Energía y Potencia, Minería y Metales, Pulpa y Papel en múltiples geografías. Además, el impacto de las tendencias macroeconómicas en el mercado también está cubierto en el alcance del estudio.

El mercado de variadores de frecuencia está segmentado por tipo de voltaje (bajo voltaje, voltaje medio y alto voltaje), industria de usuario final (infraestructura, procesamiento de alimentos, energía y potencia, minería y metales, pulpa y papel) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Reino Unido, Francia, resto de Europa), Asia-Pacífico (China, Japón, India, resto de Asia-Pacífico) y resto del mundo). El tamaño del mercado y los pronósticos se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Bajo Voltaje (< 1 kV) |

| Voltaje Medio (1-6 kV) |

| Alto Voltaje (> 6 kV) |

| Micro (< 20) |

| Baja (20-200) |

| Media (200-600) |

| Alta (> 600) |

| Variadores de CA |

| Variadores de CC |

| Variadores Servo / Vectoriales |

| Variadores Multinivel y de Matriz |

| Bombas |

| Ventiladores y Sopladores |

| Compresores |

| Transportadores |

| Sistemas HVAC |

| Extrusoras y Mezcladoras |

| Infraestructura y Edificios |

| Procesamiento de Alimentos y Bebidas |

| Generación de Energía y Potencia |

| Petróleo, Gas y Petroquímicos |

| Minería y Metales |

| Pulpa y Papel |

| Agua y Aguas Residuales |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Voltaje | Bajo Voltaje (< 1 kV) | ||

| Voltaje Medio (1-6 kV) | |||

| Alto Voltaje (> 6 kV) | |||

| Por Clasificación de Potencia (kW) | Micro (< 20) | ||

| Baja (20-200) | |||

| Media (200-600) | |||

| Alta (> 600) | |||

| Por Tipo de Variador | Variadores de CA | ||

| Variadores de CC | |||

| Variadores Servo / Vectoriales | |||

| Variadores Multinivel y de Matriz | |||

| Por Aplicación | Bombas | ||

| Ventiladores y Sopladores | |||

| Compresores | |||

| Transportadores | |||

| Sistemas HVAC | |||

| Extrusoras y Mezcladoras | |||

| Por Industria de Usuario Final | Infraestructura y Edificios | ||

| Procesamiento de Alimentos y Bebidas | |||

| Generación de Energía y Potencia | |||

| Petróleo, Gas y Petroquímicos | |||

| Minería y Metales | |||

| Pulpa y Papel | |||

| Agua y Aguas Residuales | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Variadores de Frecuencia?

Se espera que el tamaño del Mercado de Variadores de Frecuencia alcance los USD 27,98 mil millones en 2025 y crezca a una CAGR del 5,02% para llegar a USD 35,74 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Variadores de Frecuencia?

En 2025, se espera que el tamaño del Mercado de Variadores de Frecuencia alcance los USD 27,98 mil millones.

¿Quiénes son los actores clave en el Mercado de Variadores de Frecuencia?

Eaton Corporation PLC, ABB Ltd., Crompton Greaves Ltd, Honeywell International Inc. y Rockwell Automations Inc. son las principales empresas que operan en el Mercado de Variadores de Frecuencia.

¿Cuál es la región de más rápido crecimiento en el Mercado de Variadores de Frecuencia?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Variadores de Frecuencia?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Variadores de Frecuencia.

¿Qué años cubre este Mercado de Variadores de Frecuencia y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Variadores de Frecuencia se estimó en USD 26,58 mil millones. El informe cubre el tamaño histórico del mercado de Variadores de Frecuencia para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Variadores de Frecuencia para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: