Tamaño y Participación del Mercado de IMU de Alto Rendimiento

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 28.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 38.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IMU de Alto Rendimiento por Mordor Intelligence

Se espera que el tamaño del mercado de IMU de Alto Rendimiento alcance los USD 28,22 mil millones en 2025 y se proyecta que crezca hasta USD 38,46 mil millones en 2030, avanzando a una CAGR del 6,39%. El impulso proviene de agendas superpuestas de modernización de defensa, la expansión de lanzamientos espaciales comerciales y el aumento de los niveles de autonomía en la robótica automotriz e industrial. Los sensores de grado de navegación y de grado táctico son ahora indispensables cuando la denegación de GPS, los entornos hostiles o la precisión de posicionamiento por debajo del metro impactan significativamente en los resultados de las misiones, lo que garantiza que las cadenas de adquisición se mantengan resilientes a pesar de las fluctuaciones macroeconómicas. Los integradores de sistemas priorizan soluciones inerciales llave en mano que comprimen los plazos de calificación, mientras que los proveedores invierten en capacidad de fibra óptica y ASIC integrada verticalmente para proteger los márgenes. Los regímenes de control de exportaciones continúan fragmentando las cadenas de suministro globales, impulsando a Asia-Pacífico y Europa hacia la producción autóctona y ecosistemas tecnológicos paralelos.

Conclusiones Clave del Informe

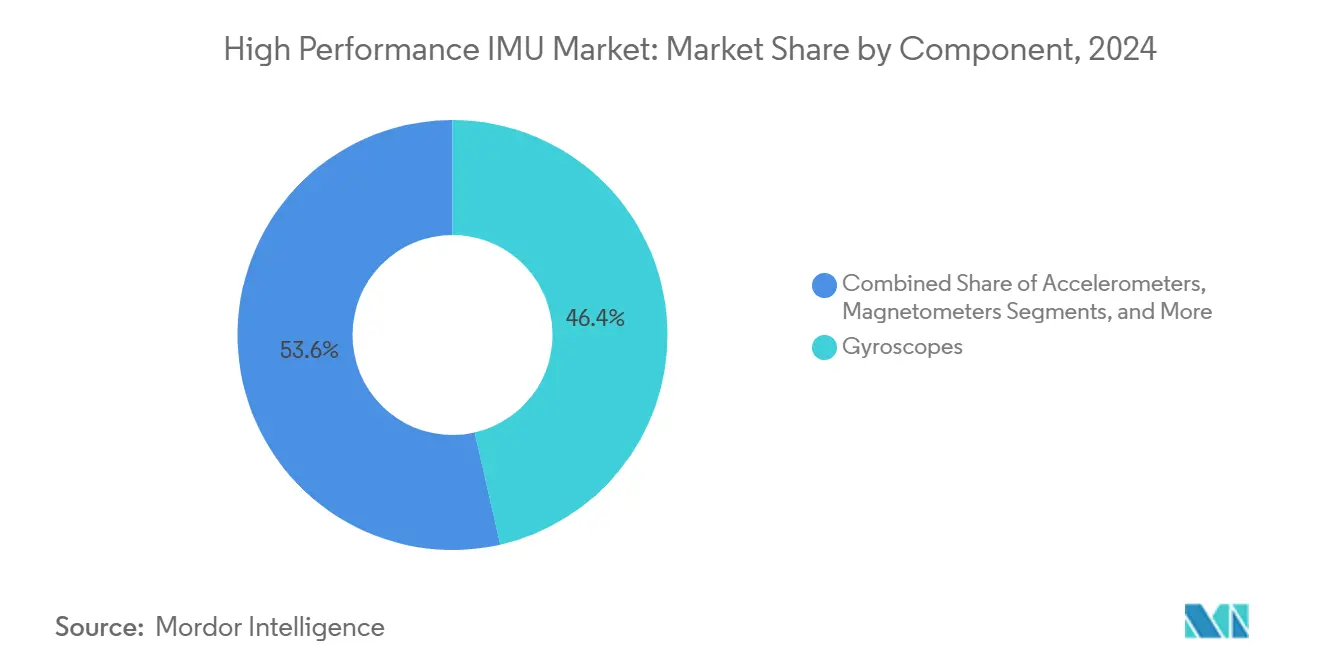

- Por componente, los giroscopios lideraron con una participación de ingresos del 46,44% en 2024, mientras que se prevé que los magnetómetros se expandan a una CAGR del 7,29% hasta 2030.

- Por tecnología, el giroscopio de fibra óptica representó el 32,39% de los ingresos en 2024, mientras que se espera que el giroscopio resonador hemisférico registre la tasa de crecimiento más rápida del 6,88% hasta 2030.

- Por grado, los sensores de navegación capturaron el 41,74% de las ventas en 2024; sin embargo, se proyecta que los sensores tácticos crezcan a una CAGR del 7,63% hasta 2030.

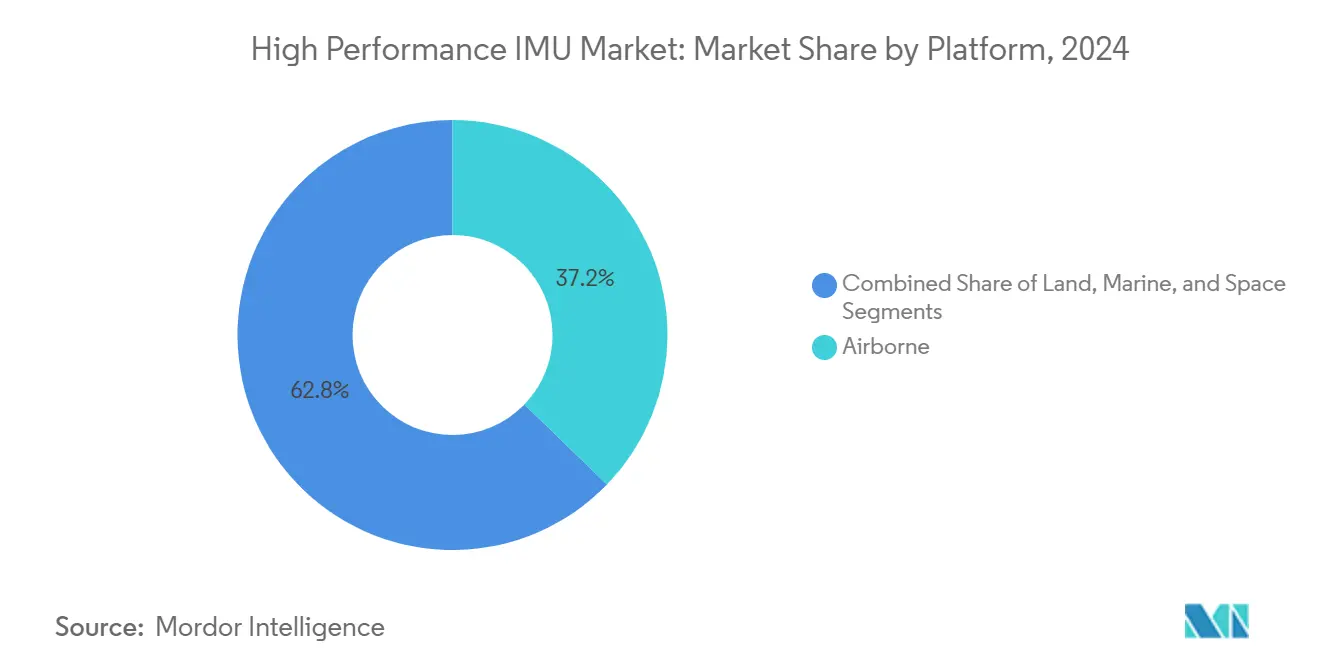

- Por plataforma, los activos aéreos representaron el 37,23% de la facturación de 2024, mientras que se espera que las aplicaciones espaciales crezcan a una CAGR del 7,19% durante el período de pronóstico.

- Por industria de usuario final, el sector aeroespacial y de defensa contribuyó con el 44,61% de la demanda de 2024, mientras que el sector automotriz está en camino de alcanzar una CAGR del 8,10% hasta 2030.

- Por geografía, América del Norte comandó una participación de ingresos del 38,49% en 2024; sin embargo, se espera que la región de Asia-Pacífico se acelere a una CAGR del 7,80% hasta 2030.

Tendencias e Información del Mercado Global de IMU de Alto Rendimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de IMU de grado de navegación en naves espaciales comerciales | +1.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Programas acelerados de modernización de defensa en todo el mundo | +1.4% | Global, liderado por América del Norte, Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Mayores requisitos de autonomía en la robótica industrial | +0.9% | Núcleo en Asia-Pacífico, con extensión a Europa y América del Norte | Mediano plazo (2–4 años) |

| Adopción creciente de tecnología HRG para perforación de precisión en petróleo y gas | +0.7% | Global, con énfasis en Oriente Medio y América del Norte en alta mar | Largo plazo (≥ 4 años) |

| Surgimiento de conceptos de drones en enjambre que requieren IMU de alta gama en miniatura | +0.6% | Defensa en América del Norte y Europa, comercial en Asia-Pacífico | Mediano plazo (2–4 años) |

| Advenimiento de IMU mejoradas cuánticamente que ofrecen navegación con denegación de GPS | +0.4% | Centros de investigación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de IMU de Grado de Navegación en Naves Espaciales Comerciales

Los proveedores de lanzamientos comerciales están desplegando miles de satélites anualmente, y cada carga útil requiere múltiples unidades inerciales para el control de actitud y el mantenimiento de órbita. Las misiones de Starlink por sí solas consumen grandes volúmenes de sensores de grado de navegación con estabilidad de sesgo por debajo del segundo de arco, lo que obliga a los proveedores a adoptar un rendimiento de producción de estilo automotriz. Los esfuerzos de miniaturización en vehículos, como el Electron de Rocket Lab, liberan masa de aviónica para las cargas útiles, elevando aún más la demanda de IMU.[1]Rocket Lab, "Hoja de Datos del Vehículo de Lanzamiento," rocketlabusa.com Los conjuntos inerciales redundantes en el New Glenn de Blue Origin reflejan los crecientes requisitos de certificación para vuelos tripulados, confirmando que los sensores robustos siguen siendo obligatorios incluso en una era de constelaciones LEO proliferadas. El cambio de la fabricación a medida en lotes pequeños a la producción a escala comprime los plazos de calificación y ejerce presión sobre las estructuras de costos, aunque simultáneamente amplía el mercado total accesible para los proveedores del mercado de IMU de Alto Rendimiento.

Programas Acelerados de Modernización de Defensa en Todo el Mundo

Los ministerios de defensa aceleraron la inversión en vehículos de planeo hipersónico, aeronaves de combate colaborativas y sistemas terrestres autónomos que deben operar en teatros de operaciones con GPS en disputa. El presupuesto del año fiscal 2025 de los Estados Unidos reserva USD 1.800 millones para el Dominio Aéreo de Próxima Generación, incorporando IMU de grado táctico en alas no tripuladas. El Ejército Popular de Liberación de China está escalando armas de planeo equipadas con HRG a tasas de producción superiores a 50 unidades por año, mientras que la iniciativa Atmanirbhar Bharat de India impulsa los giroscopios de láser de anillo producidos internamente hacia el caza Tejas Mk2. La respuesta europea al conflicto en Ucrania impulsa pedidos urgentes de municiones merodeadoras, elevando los pedidos pendientes de sensores inerciales en Thales y Safran. En consecuencia, el mercado de IMU de Alto Rendimiento experimenta una tracción sostenida a corto plazo derivada de los esfuerzos de modernización de defensa.

Mayores Requisitos de Autonomía en la Robótica Industrial

Los robots colaborativos que operan en entornos no estructurados requieren una precisión de pose a nivel de centímetros, que no está fácilmente disponible en los MEMS de grado de consumo. Amazon Robotics desplegó más de 750.000 robots móviles en 2024, cada uno equipado con IMU para mantener la localización cuando la visión o el lidar fallan. La fabricación de precisión para compuestos aeroespaciales o obleas de semiconductores depende igualmente de giroscopios con inestabilidad de sesgo inferior a 1 grado por hora. Las normas ISO 8373 e ISO 10218 exigen sensado redundante en movimientos críticos para la seguridad, incorporando el rendimiento de la IMU directamente en el cumplimiento normativo. Estas especificaciones se traducen en una clara oportunidad de volumen para los proveedores de grado táctico que se esfuerzan por equilibrar el costo con la precisión, reforzando el crecimiento del mercado de IMU de Alto Rendimiento.

Adopción Creciente de Tecnología HRG para Perforación de Precisión en Petróleo y Gas

Los operadores de perforación direccional prefieren los sensores HRG por su bajo consumo de energía, tolerancia a las vibraciones y precisión de azimut cercana a 0,1 grados en entornos hostiles de fondo de pozo. Schlumberger reportó un 12% menos de tiempo no productivo tras desplegar herramientas equipadas con HRG en el Mar del Norte.[2]Schlumberger Limited, "Informe Anual 2024," slb.com La inmunidad a la interferencia magnética es decisiva en pozos multilaterales donde las herramientas de levantamiento magnético pierden integridad. Halliburton y Baker Hughes ampliaron la capacidad de HRG para satisfacer la demanda de Oriente Medio en proyectos de recuperación mejorada de petróleo. La alta economía de la tasa diaria de plataformas del sector petrolero respalda precios premium, dando a los proveedores de HRG posiciones rentables incluso mientras persiguen casos de uso en el espacio y la defensa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro de fibras ópticas especiales | -0.8% | Global, agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Altos costos de calibración y pruebas que limitan la adopción masiva | -0.6% | Global, pronunciado en los segmentos automotriz e industrial sensibles al costo | Mediano plazo (2–4 años) |

| Regulaciones de control de exportaciones sobre sensores de grado táctico | -0.5% | Global, fragmentando las cadenas de suministro de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Desafíos de deriva térmica en IMU de alta gama basadas en MEMS | -0.4% | Global, que limita la adopción en robótica automotriz e industrial | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro de Fibras Ópticas Especiales

La producción de giroscopios de fibra óptica depende de la fibra que mantiene la polarización, que se produce en menos de diez plantas en todo el mundo, creando fallos de punto único que surgieron en 2024 cuando la demanda del espacio comercial y la defensa alcanzó su punto máximo. Los plazos de entrega se duplicaron a 26 semanas cuando Corning y Fujikura enfrentaron techos de capacidad.[3]Corning Incorporated, "Descripción General de Materiales Especiales," corning.com Los clientes de defensa luego insistieron en relocalizar el trefilado de fibra para cumplir con las reglas de contenido nacional, una transición que reduce temporalmente la producción y eleva los costos. Dada la dominancia de la tecnología FOG en los sistemas de grado de navegación, cualquier interrupción de la fibra repercute en los programas aéreos, marinos y espaciales, limitando el potencial alcista del mercado de IMU de Alto Rendimiento hasta que nuevas torres de trefilado entren en funcionamiento.

Altos Costos de Calibración y Pruebas que Limitan la Adopción Masiva

Cada unidad de grado de navegación requiere ejecuciones en mesa de velocidad multieje y ciclos térmicos, que pueden totalizar 40 horas de tiempo de máquina, inmovilizando bancos de prueba de capital por valor de USD 2 millones. En los pilotos automotrices de bajo volumen, la calibración por sí sola puede superar los USD 500 por sensor, chocando con los techos de lista de materiales objetivo de los fabricantes de automóviles. Sin compromisos firmes de volumen, los fabricantes de sensores dudan en invertir en celdas de prueba automatizadas que podrían amortizar los costos. El estancamiento resultante dificulta la penetración de dispositivos de grado táctico en sectores sensibles al costo, restringiendo así el crecimiento a corto plazo del mercado de IMU de Alto Rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Giroscopios Continúan Proporcionando la Referencia Central

Los giroscopios generaron el 46,44% de los ingresos de 2024, subrayando su papel fundamental como columna vertebral de la tasa angular en aviación, navegación marítima y guía de misiles. Los magnetómetros se están expandiendo a una CAGR del 7,29%. Los giroscopios de láser de anillo dominan en aeronaves ágiles que necesitan un arranque rápido, mientras que los giroscopios de fibra óptica sustentan los buques navales que valoran la estabilidad de sesgo a largo plazo. Los acelerómetros complementan estos dispositivos midiendo la fuerza específica para la navegación por estima, y los magnetómetros se están convirtiendo rápidamente en un estándar en los marcos de fusión de sensores automotrices destinados a la autonomía de Nivel 4. Los elementos auxiliares de temperatura y presión, aunque menores en la participación de la lista de materiales, mejoran la compensación de deriva y ayudan a los proveedores a cumplir con los requisitos ASIL-D.

Los ensamblajes híbridos emergentes combinan giroscopios MEMS para la eficiencia de costos con giroscopios ópticos para la precisión, una vía que Analog Devices demostró en prototipos de 2024 para clientes automotrices de Nivel 1. El aumento del 22% interanual de Honeywell en los envíos de giroscopios para aviación comercial demuestra que los programas de instalación en línea y de modernización continúan requiriendo grandes lotes, incluso cuando los proveedores apuntan a nuevos compradores industriales. Estas tendencias mantienen al mercado de IMU de Alto Rendimiento como parte integral de las plataformas de movimiento tanto heredadas como de próxima generación.

Por Tecnología: El HRG Gana Terreno en Misiones Sensibles a la Energía

La tecnología de giroscopio de fibra óptica retuvo una participación del 32,39% en 2024 debido a su madurez; sin embargo, el giroscopio resonador hemisférico se está expandiendo a una CAGR del 6,88%, ya que los constructores de naves espaciales y los ingenieros del sector petrolero priorizan el bajo consumo de energía y la superior resiliencia a las vibraciones. Los giroscopios de láser de anillo siguen siendo críticos para los misiles de maniobra rápida, a pesar de su sensibilidad al ruido acústico, mientras que los giroscopios MEMS satisfacen a los compradores industriales impulsados por el precio donde la precisión por debajo de un grado es suficiente. La financiación de investigación en sensores de rotación cuánticos señala posibilidades de disrupción a largo plazo, aunque los despliegues comerciales siguen estando a varios años de distancia.

Las unidades FOG de Safran guían las misiones lunares Artemis de la NASA, destacando la incomparable estabilidad de sesgo del FOG para viajes al espacio profundo. Por el contrario, Northrop Grumman redujo el consumo de energía en un 60% al desplegar una unidad basada en HRG para cubesats, convirtiendo al HRG en un fuerte contendiente para las redes LEO proliferadas. Este panorama multifacético garantiza que ninguna tecnología única capture todo el mercado de IMU de alto rendimiento, manteniendo una competencia saludable y especialización en diversos casos de uso.

Por Grado: Los Sensores Tácticos se Multiplican en las Flotas No Tripuladas

Los dispositivos de grado de navegación aseguraron el 41,74% de los ingresos en 2024, gracias a las estrictas demandas de precisión en la aviación comercial y las flotas navales. Las unidades de grado táctico, sin embargo, se proyecta que crezcan al 7,63% a medida que las fuerzas armadas utilizan cada vez más municiones merodeadoras, pequeños UAS y vehículos terrestres no tripulados que requieren estabilidad por debajo de un grado para misiones que duran horas, no días. Los sensores de grado industrial están diseñados para la automatización de fábricas y los robots de logística, cuyos ciclos de localización abarcan minutos, mientras que los sensores de grado comercial se utilizan principalmente en electrónica de consumo.

El programa de Fuegos de Precisión Orgánicos Montados del Cuerpo de Marines de los Estados Unidos y el dron Harop de Israel Aerospace Industries ilustran cómo el rendimiento de grado táctico puede cumplir con los puntos de referencia de precisión sin imponer costos de grado de navegación. La adopción dentro de los AGV industriales evidencia aún más el desbordamiento hacia los dominios civiles, fortaleciendo el mercado de IMU de alto rendimiento a medida que las especificaciones tácticas convergen con la adopción sensible al precio.

Por Plataforma: Los Despliegues Espaciales se Aceleran en la Ola de Constelaciones

Los sistemas aéreos representaron el 37,23% de la facturación de 2024, reflejando la extensa flota global de aeronaves de ala fija, rotativas y no tripuladas. Sin embargo, las plataformas espaciales avanzarán a una CAGR del 7,19%, impulsadas por mega-constelaciones, misiones en la superficie lunar y la proliferación de pequeños satélites. Los vehículos terrestres y los robots industriales dependen de IMU robustecidas para soportar choques y variaciones de temperatura, mientras que los buques marinos exigen estabilidad de sesgo a largo plazo para mantener las operaciones sumergidas.

Los lanzamientos de SpaceX que ponen en órbita más de sesenta satélites por misión ejemplifican cómo la economía de las constelaciones se convierte en grandes volúmenes de adquisición inercial. Honeywell suministra IMU de grado de navegación para OneWeb, y la cápsula Orion de la NASA valida aún más el espacio como un caso de uso premium.[4]Honeywell International, "Presentación para Inversores Aeroespaciales 2024," honeywell.com Estos desarrollos consolidan la demanda orbital como un impulsor clave del crecimiento del mercado de IMU de alto rendimiento.

Por Industria de Usuario Final: La Autonomía Automotriz se Convierte en el Adoptante más Rápido

El sector aeroespacial y de defensa mantuvo una participación del 44,61% en 2024, mientras que el sector automotriz lideró el crecimiento con una CAGR del 8,10% a medida que los programas piloto de Nivel 3 y Nivel 4 transitaron hacia la producción en serie. La seguridad funcional ISO 26262 impone el sensado redundante, impulsando a los fabricantes de automóviles a integrar dispositivos de grado táctico para la navegación operativa en caso de fallo cuando el GNSS no está disponible. La automatización industrial, la exploración marina y la perforación de petróleo y gas completan nichos adicionales, cada uno valorando envolventes de rendimiento específicos que los sensores premium pueden satisfacer.

El Full Self-Driving de Tesla y el Ultra Cruise de General Motors utilizan ambos datos inerciales de alta precisión para mantener una precisión lateral por debajo del metro, demostrando que la autonomía vehicular se ha convertido en un nodo de demanda creíble y escalable. A medida que la producción aumenta, este sector diversificará los flujos de ingresos para los proveedores históricamente dependientes de la defensa, elevando la oportunidad a largo plazo en el mercado de IMU de alto rendimiento.

Análisis Geográfico

América del Norte retiene su liderazgo tecnológico con una participación de mercado del 38,49% en 2024. Los robustos presupuestos federales de defensa, la cadencia de lanzamientos espaciales comerciales que supera las 100 misiones y un vibrante ecosistema de movilidad aérea avanzada se traducen conjuntamente en una adquisición constante de unidades de grado de navegación y de grado táctico. Canadá añade proyectos navales y aeroespaciales, mientras que las plantas de ensamblaje automotriz de México incorporan IMU optimizadas en costo en plataformas ADAS. Las vías de certificación de la Administración Federal de Aviación para vehículos eVTOL requieren conjuntos inerciales redundantes, creando una nueva oportunidad doméstica en el mercado de IMU de alto rendimiento.

Asia-Pacífico está preparada para la CAGR más rápida del 7,80%. China expande los programas autónomos submarinos y de planeo hipersónico, mientras que los mandatos de indigenización de India canalizan negocios hacia los fabricantes de giroscopios nacionales. Los gigantes de la automatización de fábricas de Japón instalan unidades de grado táctico en robots colaborativos, y el Hyundai de Corea del Sur acelera los despliegues de Nivel 3 que necesitan localización a nivel de centímetros. Los compromisos de submarinos AUKUS de Australia incorporan sensores de grado de navegación en las cadenas de adquisición regionales, reforzando el impulso de la demanda de la región.

Europa equilibra la urgencia de defensa con la destreza industrial. El conflicto en curso en el continente impulsa nuevos pedidos de municiones merodeadoras y actualizaciones de vehículos blindados que especifican IMU de grado táctico. La estrategia de independencia Galileo de la Unión Europea impulsa la integración de sensores capaces de fusión de múltiples constelaciones. En Oriente Medio, Arabia Saudita y los Emiratos Árabes Unidos importan dispositivos de grado táctico para sistemas aéreos no tripulados, aprovechando los acuerdos de compensación para adquirir conocimientos de ensamblaje local. América del Sur está experimentando un resurgimiento en las entregas de aviación de Embraer, lo que resulta en una demanda modesta pero creciente de unidades de grado de navegación. Colectivamente, estas narrativas regionales diversifican la trayectoria de crecimiento del mercado de IMU de alto rendimiento y mitigan el riesgo de una sola región.

Panorama Competitivo

Una concentración moderada define la matriz de proveedores. Honeywell, Northrop Grumman y Collins Aerospace anclan los canales de grado de navegación a través de trefilados de fibra integrados verticalmente, líneas de ASIC y calibración probada en campo. Los competidores de tamaño mediano Safran, Thales y KVH Industries atienden nichos tácticos e industriales, mientras que los recién llegados Advanced Navigation y VectorNav aprovechan la innovación en MEMS para ofrecer precios más bajos que los proveedores heredados en los mercados de drones en enjambre y pequeños satélites.

Los movimientos estratégicos se centran en la seguridad de la cadena de suministro y las áreas adyacentes. La adquisición interna de fibra de Northrop Grumman en 2024 redujo el costo del FOG en un 18%, demostrando el apalancamiento de los márgenes. El impulso de Honeywell hacia el sector automotriz apunta a USD 500 millones en ingresos inerciales para 2028, señalando sus aspiraciones transversales. Safran se asoció con Exail para combinar carteras de FOG y HRG adaptadas a las compensaciones de defensa europeas. Las empresas emergentes buscan espacios en blanco en diseños mejorados cuánticamente y ultraminiaturizados, aunque los obstáculos de certificación y las clasificaciones ITAR continúan favoreciendo a los titulares establecidos. Esta interacción posiciona al mercado de IMU de alto rendimiento para una expansión constante pero disputada a medida que los proveedores compiten por alinear rendimiento, costo y cumplimiento normativo.

Líderes de la Industria de IMU de Alto Rendimiento

Honeywell International Inc.

Northrop Grumman Corporation

Safran SA

Collins Aerospace (Raytheon Technologies Corporation)

Analog Devices Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Northrop Grumman ganó un contrato de la Marina de los Estados Unidos por USD 240 millones para entregar IMU de grado de navegación para submarinos balísticos de la clase Columbia durante cinco años.

- Agosto de 2024: Safran adquirió una planta de fibra óptica especial en Francia por EUR 85 millones (USD 93 millones) para asegurar el suministro de FOG y satisfacer el 40% de las necesidades internas de fibra para 2026.

- Abril de 2024: Advanced Navigation recibió un contrato de la Fuerza de Defensa de Australia por USD 15 millones para suministrar IMU de grado táctico para vehículos submarinos autónomos.

- Marzo de 2024: Analog Devices presentó un prototipo de IMU híbrida MEMS-óptica orientada a la autonomía vehicular de Nivel 4.

Alcance del Informe Global del Mercado de IMU de Alto Rendimiento

El Mercado de IMU de Alto Rendimiento abarca unidades de medición inercial de vanguardia diseñadas para navegación precisa, posicionamiento y seguimiento de movimiento en sectores como aeroespacial, defensa, automotriz, marino y robótica industrial.

El Informe del Mercado de IMU de Alto Rendimiento está Segmentado por Componente (Giroscopios, Acelerómetros, Magnetómetros, Otros Componentes), Tecnología (Giroscopio de Láser de Anillo, Giroscopio de Fibra Óptica, MEMS, HRG, Otras), Grado (Navegación, Táctico, Industrial, Comercial), Plataforma (Aéreo, Terrestre, Marino, Espacial), Industria de Usuario Final (Automatización Industrial, Aeroespacial y Defensa, Automotriz, Marino, Petróleo y Gas, Otras), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Giroscopios |

| Acelerómetros |

| Magnetómetros |

| Otros Componentes |

| Giroscopio de Láser de Anillo (RLG) |

| Giroscopio de Fibra Óptica (FOG) |

| Sistemas Microelectromecánicos (MEMS) |

| Giroscopio Resonador Hemisférico (HRG) |

| Otras Tecnologías |

| Grado de Navegación |

| Grado Táctico |

| Grado Industrial |

| Grado Comercial |

| Aéreo |

| Terrestre |

| Marino |

| Espacial |

| Automatización Industrial |

| Aeroespacial y Defensa |

| Automotriz |

| Marino |

| Petróleo y Gas |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Giroscopios | |

| Acelerómetros | ||

| Magnetómetros | ||

| Otros Componentes | ||

| Por Tecnología | Giroscopio de Láser de Anillo (RLG) | |

| Giroscopio de Fibra Óptica (FOG) | ||

| Sistemas Microelectromecánicos (MEMS) | ||

| Giroscopio Resonador Hemisférico (HRG) | ||

| Otras Tecnologías | ||

| Por Grado | Grado de Navegación | |

| Grado Táctico | ||

| Grado Industrial | ||

| Grado Comercial | ||

| Por Plataforma | Aéreo | |

| Terrestre | ||

| Marino | ||

| Espacial | ||

| Por Industria de Usuario Final | Automatización Industrial | |

| Aeroespacial y Defensa | ||

| Automotriz | ||

| Marino | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la demanda de sensores inerciales proveniente de constelaciones espaciales comerciales?

Se proyecta que las aplicaciones espaciales registren una CAGR del 7,19% hasta 2030, impulsadas por mega-constelaciones que lanzan docenas de satélites por mes.

¿Qué tecnología está ganando participación en plataformas con restricciones de energía?

Las unidades de giroscopio resonador hemisférico avanzan a una CAGR del 6,88% a medida que las naves espaciales y las herramientas del sector petrolero favorecen su bajo consumo de energía.

¿Por qué las IMU de grado táctico son populares en los sistemas de defensa no tripulados?

Proporcionan una precisión por debajo de un grado adecuada para misiones de varias horas y cuestan menos que las unidades de grado de navegación, ajustándose a los presupuestos de drones desechables y municiones merodeadoras.

¿Qué limita la adopción de IMU de alta gama en los programas automotrices?

Los altos costos de calibración y pruebas aún superan los objetivos de lista de materiales de los fabricantes de automóviles, aunque la nueva infraestructura de pruebas automatizadas puede reducir los gastos con el tiempo.

Última actualización de la página el: