Taille et parts du marché des systèmes d'entraînement intégrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.17 Milliards de dollars |

| Taille du Marché (2031) | 66.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

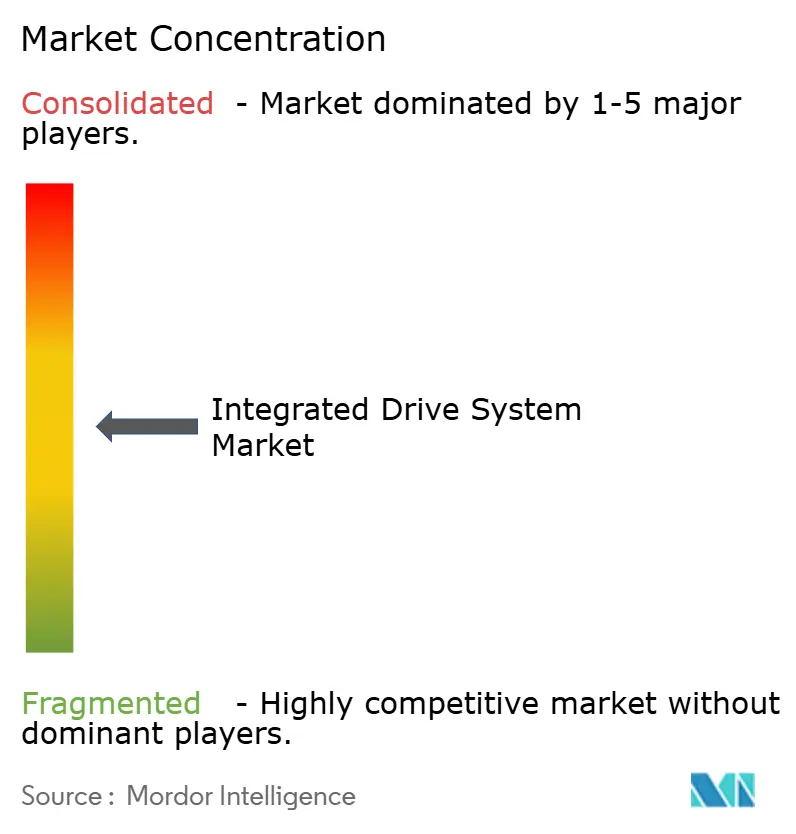

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des systèmes d'entraînement intégrés par Mordor Intelligence

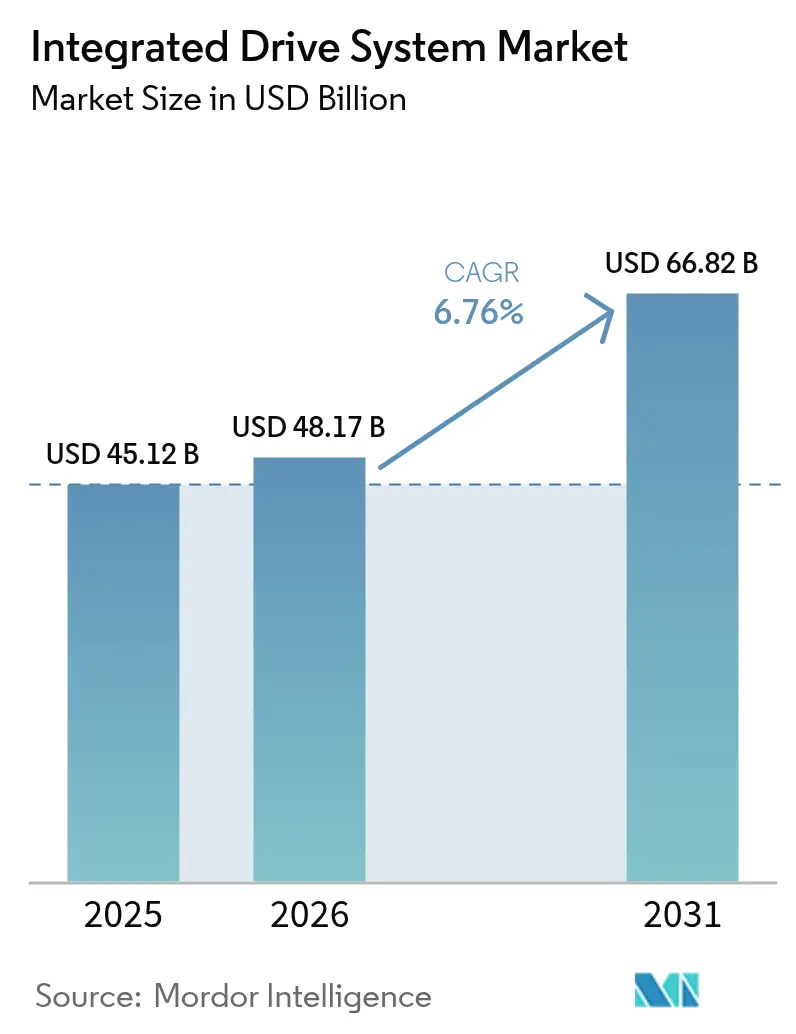

La taille du marché des systèmes d'entraînement intégrés en 2026 est estimée à 48,17 milliards USD, en progression par rapport à la valeur de 2025 de 45,12 milliards USD, avec des projections pour 2031 affichant 66,82 milliards USD, soit une croissance à un TCAC de 6,76 % sur la période 2026-2031. La numérisation croissante dans le cadre des programmes Industrie 4.0, l'électrification des transports et le renforcement des réglementations mondiales en matière d'efficacité énergétique sous-tendent cette progression. La demande est renforcée par les modernisations d'usines liées au rapatriement industriel en Amérique du Nord, les mandats IE4 de l'UE pour les moteurs, et l'essor de l'automatisation en Asie-Pacifique. Les fabricants optent pour des ensembles de groupes motopropulseurs intégrés qui réduisent les délais de mise en service, augmentent l'efficacité globale des équipements (OEE) et simplifient la conformité aux normes d'efficacité au niveau système. Les services liés à la maintenance prédictive et aux jumeaux numériques se développent rapidement, reflétant une transition des dépenses d'investissement vers des modèles basés sur les résultats. L'intensité concurrentielle est modérée car les grands acteurs établis combinent une échelle de R&D, une présence mondiale et une portée après-vente, bien que les challengers régionaux en Chine et en Corée du Sud élargissent leur gamme de produits et exercent une pression sur les prix.

Principaux enseignements du rapport

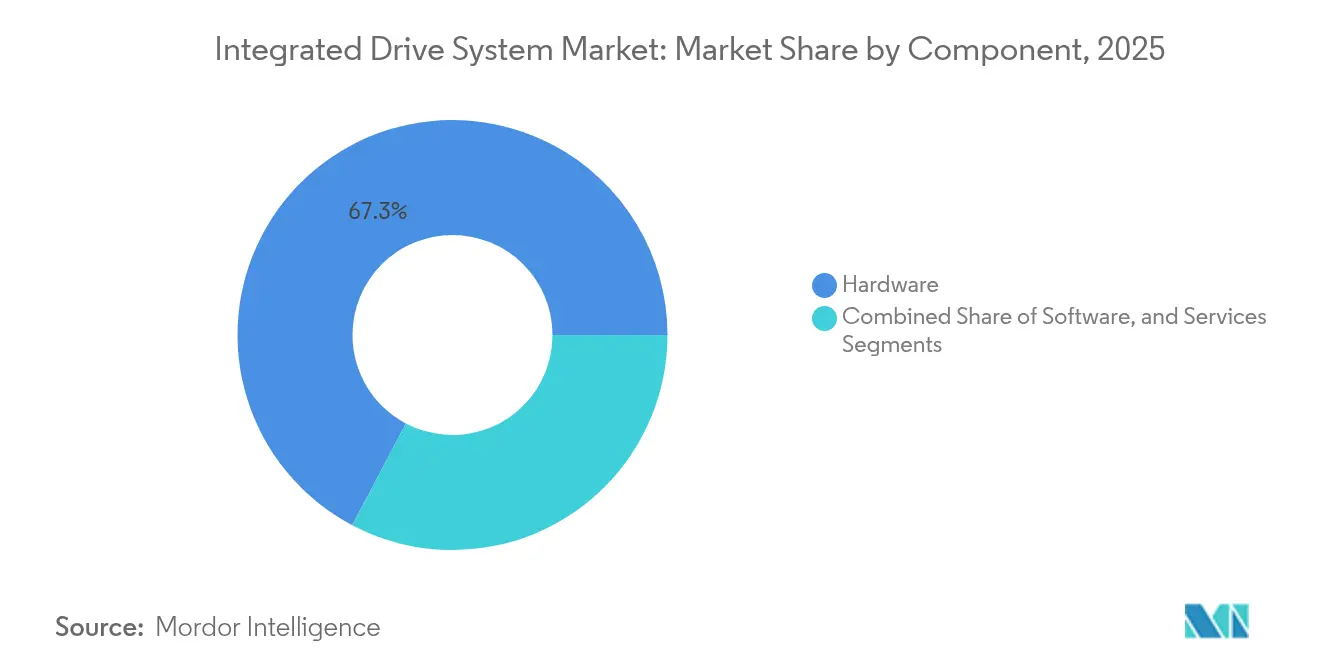

- Par composant, le matériel a capté 67,28 % des parts du marché des systèmes d'entraînement intégrés en 2025 ; les services devraient progresser à un TCAC de 8,55 % jusqu'en 2031.

- Par technologie d'entraînement, les entraînements CA ont dominé avec une part de revenus de 53,74 % en 2025, tandis que les entraînements servo/de mouvement devraient croître à un TCAC de 8,18 % jusqu'en 2031.

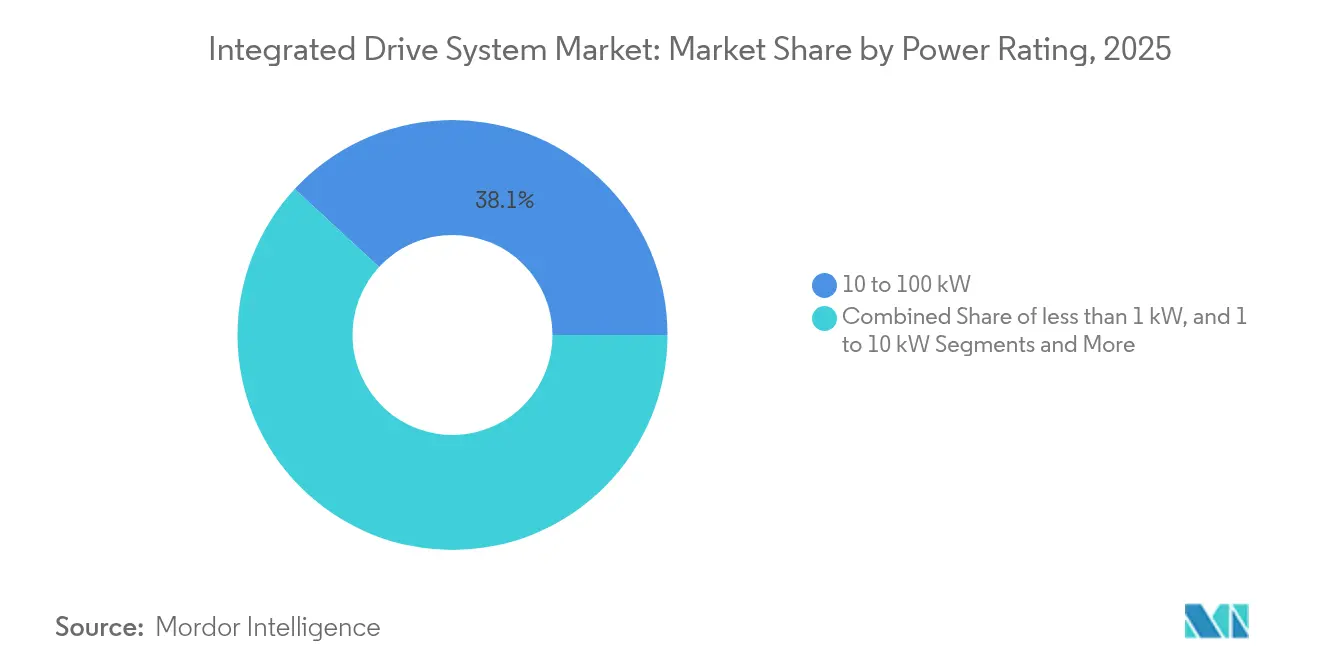

- Par puissance nominale, la tranche 10-100 kW représentait 38,12 % de la taille du marché des systèmes d'entraînement intégrés en 2025 ; le segment <1 kW progresse à un TCAC de 7,45 % jusqu'en 2031.

- Par utilisateur final, l'automobile a dominé avec une part de marché de 27,12 % en 2025 ; le secteur pharmaceutique enregistre le TCAC le plus rapide de 7,88 % jusqu'en 2031.

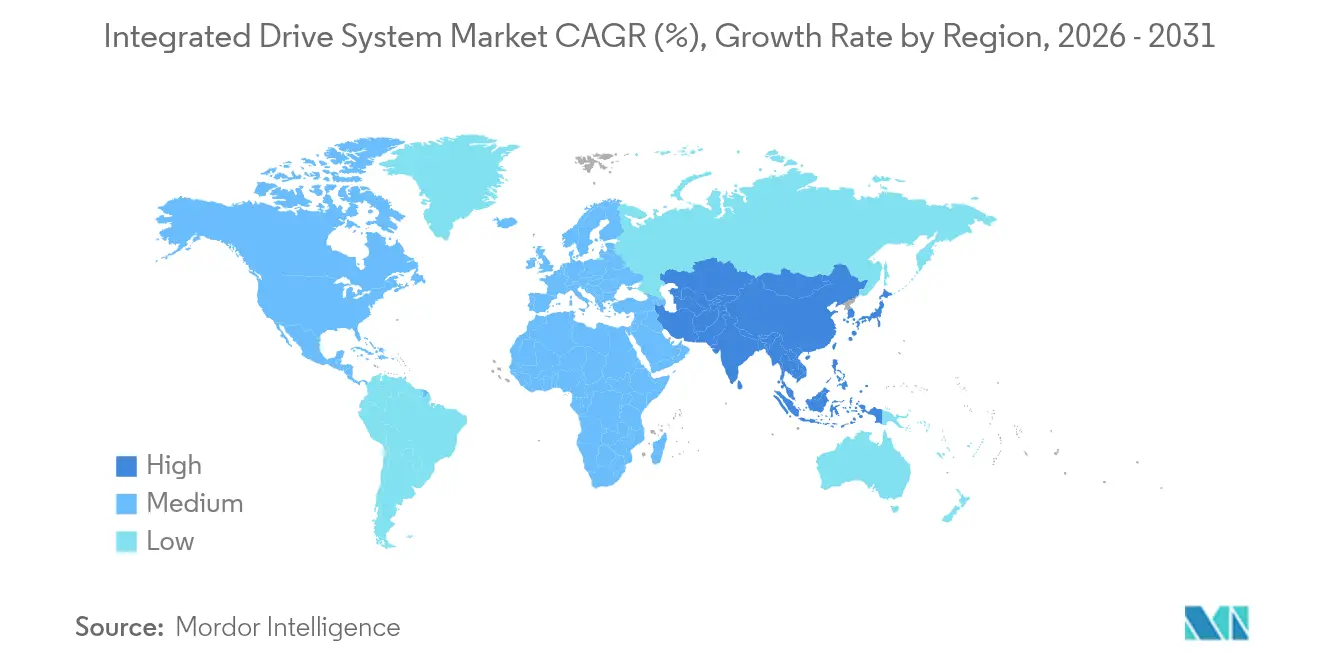

- Par géographie, l'Asie-Pacifique détenait 40,62 % du marché des systèmes d'entraînement intégrés en 2025 et progresse à un TCAC de 8,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'entraînement intégrés

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers l'Industrie 4.0 et les mandats d'efficacité énergétique | +1.2% | UE, Chine, répercussions mondiales | Moyen terme (2-4 ans) |

| Demande d'une OEE plus élevée et réduction des temps d'arrêt non planifiés | +0.9% | Amérique du Nord, UE, Asie-Pacifique | Court terme (≤ 2 ans) |

| Électrification du groupe motopropulseur des véhicules électriques stimulant les entraînements électriques intégrés | +1.5% | Chine, UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Essor de l'automatisation dans les économies émergentes | +1.1% | Cœur Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| L'IA de périphérie embarquée permettant la maintenance prédictive | +0.8% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Armoires d'entraînement modulaires « plug-and-produce » | +0.7% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers l'Industrie 4.0 et les mandats d'efficacité énergétique

Les feuilles de route de l'Industrie 4.0 et les règles IE4 de l'UE pour les moteurs de 75-200 kW obligent les usines à évaluer les systèmes complets d'entraînement de puissance plutôt que les moteurs autonomes. Les classifications IEC 61800-9-2 renforcent cette tendance en évaluant les performances au niveau système. Les fabricants ciblant des réductions d'émissions de carbone procèdent de plus en plus à des modernisations d'entraînements qui récupèrent la chaleur résiduelle de basse qualité ou intègrent des unités à cycle de Rankine organique, une priorité pour la base industrielle américaine qui génère 1 180 TBtu d'une telle chaleur chaque année. Le programme de normes pour les semi-conducteurs automobiles de la Chine, couvrant 30 types de dispositifs d'ici 2025, renforce les écosystèmes locaux de systèmes d'entraînement. Les analyses basées sur l'IA intégrées aux entraînements permettent aux opérateurs d'atteindre les seuils d'efficacité réglementaires tout en améliorant le débit, renforçant l'argument commercial en faveur de solutions entièrement intégrées.

Demande d'une OEE plus élevée et réduction des temps d'arrêt non planifiés

Les arrêts non planifiés coûtent aux fabricants américains à forte intensité énergétique près de 50 milliards USD chaque année. [1]MDPI, "La maintenance prédictive dans les industries à forte intensité énergétique," mdpi.comLes entraînements intégrés dotés de diagnostics intégrés de vibration, thermiques et de signature de courant réduisent le temps de dépannage et améliorent la disponibilité des actifs. L'outil cloud Trendex d'ABB pour les entraînements de broyeurs sans engrenages divise par deux la latence de détection des pannes dans les applications minières en roche dure. Dans le traitement des métaux lourds, une modernisation SINAMICS de Siemens a amélioré le taux de disponibilité de Century Aluminum de plus de 50 % et ajouté 300 000 livres de production quotidienne. Les modules de capteurs à IA de périphérie tels que le i3 Micro de TDK réduisent le câblage, accélérant le déploiement de la maintenance prédictive. Comme les gains d'OEE se traduisent directement en EBITDA, les responsables opérationnels seniors accordent de plus en plus la priorité aux programmes de modernisation qui centralisent le moteur, l'onduleur et les analyses dans une seule enceinte.

Électrification du groupe motopropulseur des véhicules électriques stimulant les entraînements électriques intégrés

La demande des équipementiers pour des essieux électriques compacts stimule le marché des systèmes d'entraînement intégrés à mesure que des architectures à haute tension entrent en production en série. L'unité EVSys800 de ZF réunit moteur, onduleur et boîte de vitesses dans un ensemble de 74 kg offrant un fonctionnement continu à 800 V et 276 ch. Le projet Xin1 d'AISIN vise une réduction de volume de 50 % pour les essieux électriques de deuxième génération d'ici 2025, anticipant des contraintes d'encombrement sous caisse et des plafonds de coûts plus stricts. La loi spéciale coréenne sur les véhicules du futur, visant 4,5 millions de véhicules zéro émission sur les routes d'ici 2030, ancre des mandats d'approvisionnement local qui favorisent les fournisseurs d'entraînements disposant d'une fabrication régionale. [2]Invest Korea, "Les initiatives coréennes en matière de véhicules du futur," investkorea.orgLa logique de freinage régénératif intégrée peut étendre l'autonomie de conduite de 15 à 20 %, un facteur de différenciation concurrentiel sur les marchés disposant de réseaux de recharge peu denses. Les fournisseurs qui combinent des onduleurs au carbure de silicium, des moteurs à aimants réduits et une gestion d'énergie définie par logiciel sont en mesure de capter une valeur de contenu par véhicule plus élevée.

Essor de l'automatisation dans les économies émergentes

L'Asie-Pacifique représentait 6,6 milliards USD de ventes de robots industriels en 2022, soit le triple du volume de l'Allemagne, signalant une hausse structurelle de la pénétration des systèmes d'entraînement. Les conglomérats chinois tels que Midea et Inovance proposent des ensembles intégrés compétitifs en termes de prix, comprimant les marges des acteurs mondiaux établis. Les initiatives nationales coréennes en matière d'entraînements CNC érodent davantage la part d'importation précédemment détenue par les fournisseurs japonais. Les sites agroalimentaires adoptent des entraînements modulaires pour automatiser la palettisation répétitive dans le respect des contraintes d'hygiène. [3]OMRON, Solutions pour l'industrie agroalimentaire,

industrial.omron.euL'automatisation progressive financée par crédit-bail opérationnel abaisse les barrières de dépenses d'investissement pour les PME, élargissant la base adressable du marché des systèmes d'entraînement intégrés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et complexité du cycle de vie | -0.8% | PME mondiales, marchés émergents | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité entre fournisseurs | -0.6% | Usines multi-fournisseurs dans le monde entier | Court terme (≤ 2 ans) |

| Expansion de la surface d'attaque en cybersécurité | -0.5% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Pénurie de talents en mise en service | -0.4% | Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et complexité du cycle de vie

Les ensembles intégrés coûtent plus cher à l'avance que les composants discrets, doublant parfois les budgets de projet pour les PME. La propriété totale s'étend à l'ingénierie, à la formation et aux correctifs de sécurité qui peuvent représenter deux à trois fois le coût du matériel sur l'ensemble du cycle de vie. Les obstacles au financement sont les plus importants dans les économies émergentes où les taux d'intérêt élèvent les seuils de rentabilité. La complexité de l'analyse des causes profondes au sein d'enceintes multifonctions peut prolonger les temps d'arrêt car des outils de diagnostic et des pièces spécialisés sont nécessaires. Les dirigeants échelonnent donc les investissements ou négocient des contrats incluant des services pour lisser la trésorerie.

Lacunes d'interopérabilité entre fournisseurs

Les bus de terrain propriétaires et les modèles de données compliquent l'expansion du système dans les installations existantes. Les passerelles personnalisées peuvent ajouter 25 à 30 % aux coûts d'intégration, compromettant les objectifs d'économies d'énergie. L'absence de formats standardisés de maintenance prédictive limite également le déploiement d'analyses à l'échelle de flottes mixtes. Les alliances industrielles continuent de pousser en faveur d'interfaces ouvertes, mais l'adoption varie, prolongeant l'incertitude pour les acheteurs qui budgétisent des durées de vie d'actifs de dix ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Dominance du matériel avec accélération des services

Le matériel a sécurisé 67,28 % des parts du marché des systèmes d'entraînement intégrés en 2025, les moteurs, onduleurs et trains d'engrenages constituant l'ossature capitalistique des lignes d'automatisation. Les services, cependant, surpassent toutes les autres catégories, enregistrant un TCAC de 8,55 % jusqu'en 2031 grâce à la demande croissante de contrats de maintenance prédictive et d'optimisation par jumeaux numériques. Les fournisseurs de matériel regroupent des logiciels d'analyse pour protéger leurs bases installées et convertir les ventes transactionnelles en flux de revenus sur le cycle de vie.

L'essor des services reflète l'accent mis par les clients sur les indicateurs de disponibilité et d'énergie par unité. Les groupes miniers adoptant les tableaux de bord de gestion de flotte d'ABB réduisent les arrêts non planifiés et améliorent la sécurité grâce aux diagnostics en temps réel partagés. Les équipementiers exploitent les API cloud pour monétiser les données de santé des moteurs, tandis que les usines de plus petite taille souscrivent à des niveaux d'abonnement évitant les importantes dépenses d'investissement. Ces dynamiques repositionnent les services comme un levier stratégique de différenciation au sein du marché des systèmes d'entraînement intégrés.

Par technologie d'entraînement : Entraînements CA en tête avec une montée en puissance des systèmes servo

Les plateformes CA ont généré 53,74 % des revenus en 2025 grâce à leur polyvalence et à des chaînes d'approvisionnement matures qui réduisent le prix par kilowatt. Les ensembles servo et axés sur le mouvement, bien que plus petits, enregistrent un TCAC de 8,18 % jusqu'en 2031, soutenus par la robotique, la fabrication additive et les lignes d'emballage de précision nécessitant une répétabilité inférieure au millimètre.

La collaboration de Siemens avec les équipementiers de robots rationalise l'intégration servo, permettant une programmation unifiée des cellules multi-axes. Les interrupteurs au carbure de silicium réduisent les pertes thermiques, aidant les entraînements servo à passer à des cycles de travail plus élevés autrefois limités aux variantes CA. L'adoption croissante de cobots dans les usines de biens de consommation accélère cette transition, préparant le terrain pour que les solutions servo grignotent les positions CA bien établies au sein de la taille du marché des systèmes d'entraînement intégrés pour les tâches à forte intensité de mouvement.

Par puissance nominale : Dominance de la plage intermédiaire avec croissance des micro-entraînements

Les machines évaluées à 10-100 kW représentaient 38,12 % de la taille du marché des systèmes d'entraînement intégrés en 2025, reflétant une utilisation intensive dans les pompes, les soufflantes et les convoyeurs. L'élan de croissance repose désormais sur les micro-entraînements <1 kW à un TCAC de 7,45 %, rendu possible par les capteurs intelligents et la commande distribuée qui favorisent les actionneurs petits et en réseau.

Les modules ultra-compacts de TDK intègrent la détection, le calcul et le sans-fil dans des empreintes de la taille d'un poing, idéales pour la robotique mobile. L'automatisation des entrepôts et les véhicules à guidage automatique déploient des dizaines d'entraînements basse puissance par site, augmentant rapidement les volumes. À l'autre extrémité, les unités haute puissance >100 kW restent essentielles pour les compresseurs et les laminoirs, mais croissent modestement en raison de l'intensité capitalistique.

Par industrie utilisatrice finale : Leadership de l'automobile avec dynamique pharmaceutique

Les usines automobiles détenaient une part de 27,12 % en 2025, dominées par les ateliers de peinture, les lignes de caisse en blanc et les cellules de production d'essieux électriques qui privilégient des ensembles moteur-onduleur étroitement intégrés. Les produits pharmaceutiques occupent la première place en matière de croissance avec un TCAC de 7,88 %, propulsés par des exigences de validation strictes et le passage aux lots de médicaments personnalisés nécessitant des profils de mouvement flexibles.

Les études de l'ISPE montrent que les bioréacteurs à usage unique et les lignes de fabrication en continu s'appuient sur des entraînements servo pour des changements de format préservant la stérilité. Les boîtiers en acier inoxydable alimentaire et les indice de protection IP69K débordent du secteur pharmaceutique vers l'alimentation et les boissons, élargissant le segment adressable. Les secteurs minier, métallurgique et des services des eaux maintiennent une demande de base grâce aux mandats de modernisation énergétique, renforçant un mix de revenus diversifié sur l'ensemble du marché des systèmes d'entraînement intégrés.

Analyse géographique

L'Asie-Pacifique commandait 40,62 % des parts du marché des systèmes d'entraînement intégrés en 2025 et progresse à un TCAC de 8,62 %, soutenue par les objectifs de densité robotique de la Chine et les programmes nationaux d'entraînements CNC de la Corée du Sud. Les incitations gouvernementales décrites dans le 14e Plan quinquennal de la Chine doublent la pénétration des robots d'ici 2025, assurant une visibilité à long terme pour les commandes d'entraînements. Les entraînements de précision d'origine coréenne réduisent la dépendance aux importations et favorisent les capacités d'exportation. La renaissance des semi-conducteurs au Japon revitalise la demande d'axes de mouvement à précision nanométrique dans la lithographie et l'emballage.

L'Amérique du Nord se classe deuxième par revenu, car le rapatriement industriel, l'extension de la durée de vie des actifs et les normes fédérales d'efficacité des moteurs encouragent les modernisations. Le campus du Wisconsin d'ABB, d'une valeur de 100 millions USD, souligne l'engagement des fournisseurs envers la fabrication régionale et des chaînes d'approvisionnement plus courtes. Les avis de la CISA élèvent la cybersécurité au rang de priorité au niveau du conseil d'administration, accélérant les achats d'entraînements dotés d'un démarrage sécurisé et de communications chiffrées. Les modernisations de récupération de chaleur résiduelle dans l'industrie lourde ajoutent une demande supplémentaire pour des étages de puissance à haute efficacité.

La trajectoire de l'Europe est encadrée par des réglementations contraignantes sur les moteurs IE4 et des règles d'écoconception visant à réduire la consommation d'électricité des ventilateurs de 31 TWh par an. Siemens a affiché un BPA record de 10,54 EUR (11,3 USD) au quatrième trimestre 2024, mettant en évidence une demande d'automatisation robuste. La poussée vers les énergies renouvelables dans la région stimule les commandes de variateurs de convertisseurs HVDC et de systèmes auxiliaires pour l'éolien offshore. Les marchés émergents au Moyen-Orient, en Afrique et en Amérique latine adoptent des entraînements intégrés dans les secteurs minier et infrastructurel, passant des déploiements pilotes à grande échelle à mesure que les instruments de financement arrivent à maturité.

Paysage concurrentiel

Le marché des systèmes d'entraînement intégrés présente une consolidation modérée. Les principaux fournisseurs disposent de bases installées considérables, mais leur part combinée reste en deçà des seuils d'oligopole à mesure que les entrants régionaux se développent. ABB a élargi sa capacité nationale avec l'usine du Wisconsin tout en acquérant le portefeuille de convertisseurs 40 GW de Gamesa Electric, renforçant sa profondeur dans la conversion des énergies renouvelables. Siemens a racheté l'unité d'entraînements industriels d'ebm-papst, ajoutant des modules alimentés par batteries pour les robots mobiles, un créneau à forte croissance. L'accord de Schneider Electric avec Motivair renforce son savoir-faire en refroidissement liquide pour les applications de centres de données, élargissant les solutions de gestion thermique.

Les fournisseurs chinois exploitent l'échelle du marché intérieur, les incitations étatiques et des prix compétitifs pour éroder la part dans les classes de puissance intermédiaires. Leur montée en puissance pousse les fabricants occidentaux à se différencier par le logiciel, la cybersécurité et les services de domaine. Les dépôts de propriété intellectuelle autour des réseaux d'aimants et des canaux de refroidissement illustrent l'innovation continue dans l'électromécanique de base.

La robustesse en matière de cybersécurité est un nouveau champ de bataille. Les fournisseurs intègrent la conformité IEC 62443 et la détection d'anomalies en temps réel dans le micrologiciel pour rassurer les acheteurs réfractaires au risque. Les modèles de service évoluent vers des contrats basés sur les résultats où les fournisseurs garantissent la disponibilité ou les économies d'énergie, orientant la concurrence vers ceux qui disposent de capacités d'analyse de données et d'équipes terrain mondiales. Des opportunités d'espaces blancs persistent dans les systèmes pharmaceutiques validés et les entraînements étanches de qualité alimentaire, des segments aux barrières réglementaires élevées que les acteurs de niche peuvent exploiter.

Leaders du secteur des systèmes d'entraînement intégrés

-

ABB Ltd.

-

Schneider Electric SE

-

Siemens AG

-

Rockwell Automation, Inc.

-

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : ABB a publié sa suite de rapports annuels 2024, citant une réduction de 78 % des émissions de portées 1 et 2 depuis 2019 et 66 mégatonnes d'émissions clients évitées, renforçant son positionnement en matière de durabilité.

- Février 2025 : Schneider Electric a affiché des revenus de 9,3 milliards EUR (10,0 milliards USD) pour le troisième trimestre 2024, avec la division Systèmes, incluant les entraînements intégrés, en hausse de 19 % en organique grâce à la dynamique des centres de données.

- Décembre 2024 : ABB a accepté d'acquérir la branche électronique de puissance de Gamesa Electric, ajoutant 40 GW de convertisseurs installés et approfondissant ses offres en énergie renouvelable.

- Décembre 2024 : Sulzer a introduit la distillation électrifiée VoltaSplit, promettant jusqu'à 90 % de réduction de CO2 par rapport aux chaudières à vapeur en substituant toute la chaleur par de l'électricité.

Portée du rapport mondial sur le marché des systèmes d'entraînement intégrés

Les systèmes d'entraînement intégrés sont utilisés pour améliorer l'efficacité de la production industrielle en optimisant les fonctions des composants, tels que les engrenages et les moteurs. Le besoin croissant d'économies d'énergie conduit à une adoption plus large des systèmes d'entraînement intégrés parmi les industries utilisatrices finales. Le marché a été analysé en le segmentant en matériel et logiciel sur la base de l'offre et leur application ultérieure dans les différentes industries utilisatrices finales.

| Matériel |

| Logiciel |

| Services |

| Entraînements intégrés CA |

| Entraînements intégrés CC |

| Entraînements intégrés servo / de mouvement |

| Entraînements intégrés à fréquence variable |

| < 1 kW |

| 1 – 10 kW |

| 10 – 100 kW |

| > 100 kW |

| Automobile |

| Pétrole et gaz |

| Alimentation et boissons |

| Mines et métaux |

| Pharmaceutique |

| Chimique |

| Eau et eaux usées |

| Autres (pâte à papier et papier, textiles, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| ASEAN | |

| Océanie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par technologie d'entraînement | Entraînements intégrés CA | |

| Entraînements intégrés CC | ||

| Entraînements intégrés servo / de mouvement | ||

| Entraînements intégrés à fréquence variable | ||

| Par puissance nominale | < 1 kW | |

| 1 – 10 kW | ||

| 10 – 100 kW | ||

| > 100 kW | ||

| Par industrie utilisatrice finale | Automobile | |

| Pétrole et gaz | ||

| Alimentation et boissons | ||

| Mines et métaux | ||

| Pharmaceutique | ||

| Chimique | ||

| Eau et eaux usées | ||

| Autres (pâte à papier et papier, textiles, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Océanie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes d'entraînement intégrés ?

Le marché s'établit à 48,17 milliards USD en 2026 et devrait atteindre 66,82 milliards USD d'ici 2031, affichant un TCAC de 6,76 %.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les services, notamment les offres de maintenance prédictive et de jumeaux numériques, affichent le TCAC le plus rapide de 8,55 % jusqu'en 2031, les fabricants recherchant des garanties de disponibilité.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Les objectifs de densité robotique de la Chine, les programmes nationaux d'entraînements CNC de la Corée du Sud et les investissements dans les semi-conducteurs du Japon stimulent collectivement une part de 40,62 % et le TCAC le plus rapide de 8,62 % dans la région.

Comment les entraînements intégrés soutiennent-ils les véhicules électriques ?

Les essieux électriques intégrés fusionnent moteurs, onduleurs et trains d'engrenages pour économiser l'espace, réduire le poids et permettre une extension de l'autonomie de 15 à 20 % grâce à la logique de freinage régénératif, renforçant l'efficacité du groupe motopropulseur des véhicules électriques.

Quels sont les principaux freins à l'adoption ?

Les dépenses d'investissement élevées, les problèmes d'interopérabilité, les risques en matière de cybersécurité et la pénurie de talents en mise en service réduisent collectivement le TCAC prévisionnel d'environ 2,3 points de pourcentage.

Dernière mise à jour de la page le: