統合ドライブシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

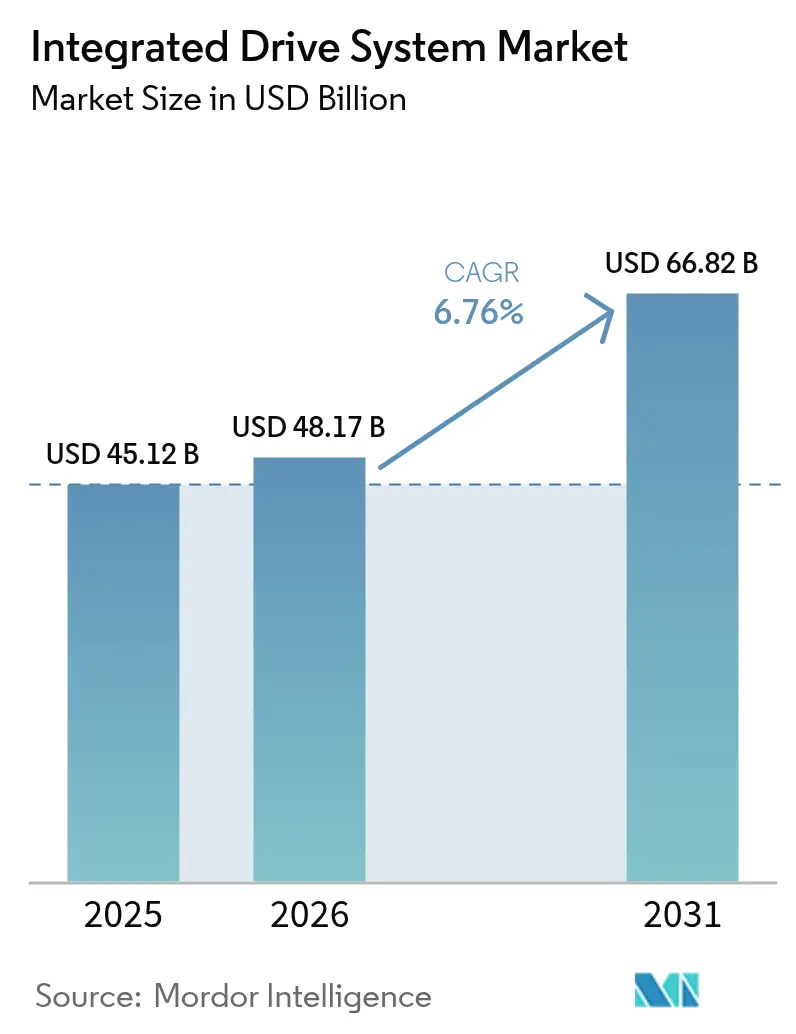

| 市場規模 (2026) | 48.17 十億米ドル |

| 市場規模 (2031) | 66.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.76% CAGR |

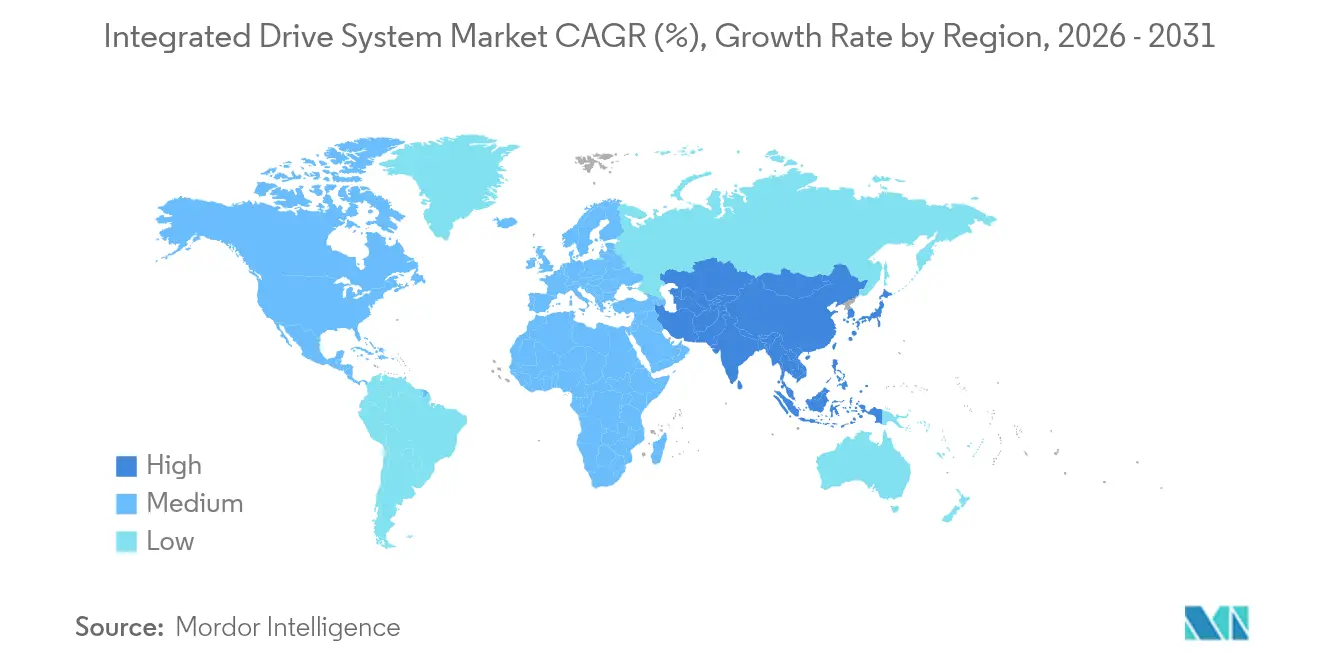

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

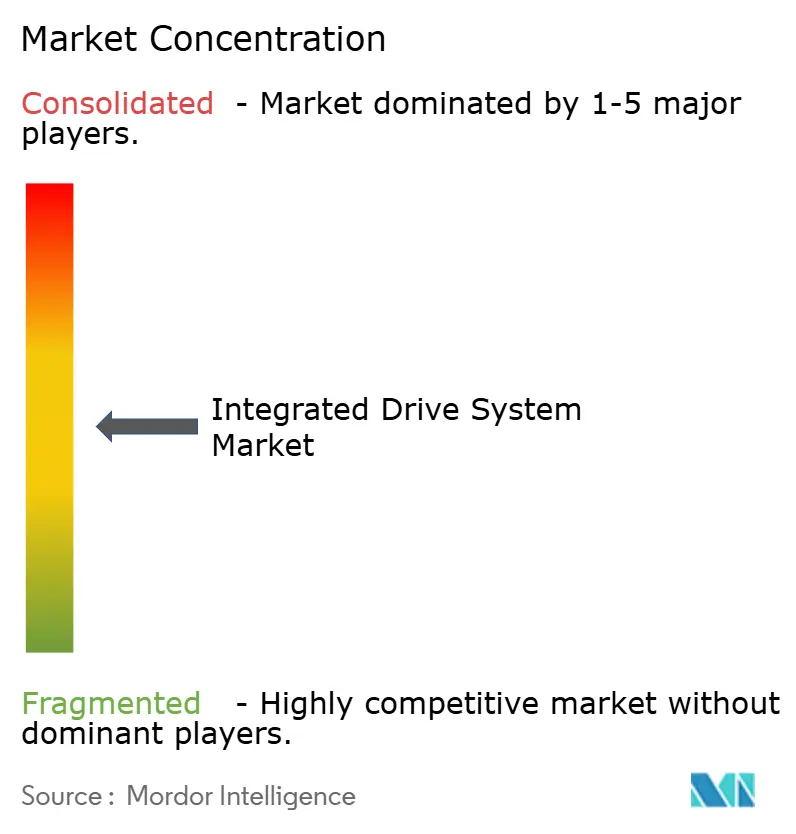

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる統合ドライブシステム市場分析

2026年の統合ドライブシステム市場規模は480億1,700万米ドルと推定され、2025年の451億2,000万米ドルから成長しており、2026年から2031年にかけて年平均成長率6.76%で拡大し、2031年には668億2,000万米ドルに達する見込みです。インダストリー4.0プログラムの下での急速なデジタル化、輸送の電動化、および世界的なエネルギー効率規制の強化がこの進展を支えています。北米における製造回帰主導の工場アップグレード、EUのIE4モーター規制、およびアジア太平洋地域の自動化急増が需要を後押ししています。メーカーは、試運転時間を短縮し、設備総合効率(OEE)を向上させ、システムレベルの効率基準への適合を簡素化する統合パワートレインパッケージを選択しています。予知保全とデジタルツインに関連するサービスは急速に拡大しており、設備投資から成果ベースモデルへの移行を反映しています。大手既存企業がR&Dの規模、グローバルな拠点、およびアフターセールスのリーチを組み合わせているため競争強度は中程度ですが、中国および韓国の地域競合他社が製品の幅を広げ、価格を圧迫しています。

主要レポートの要点

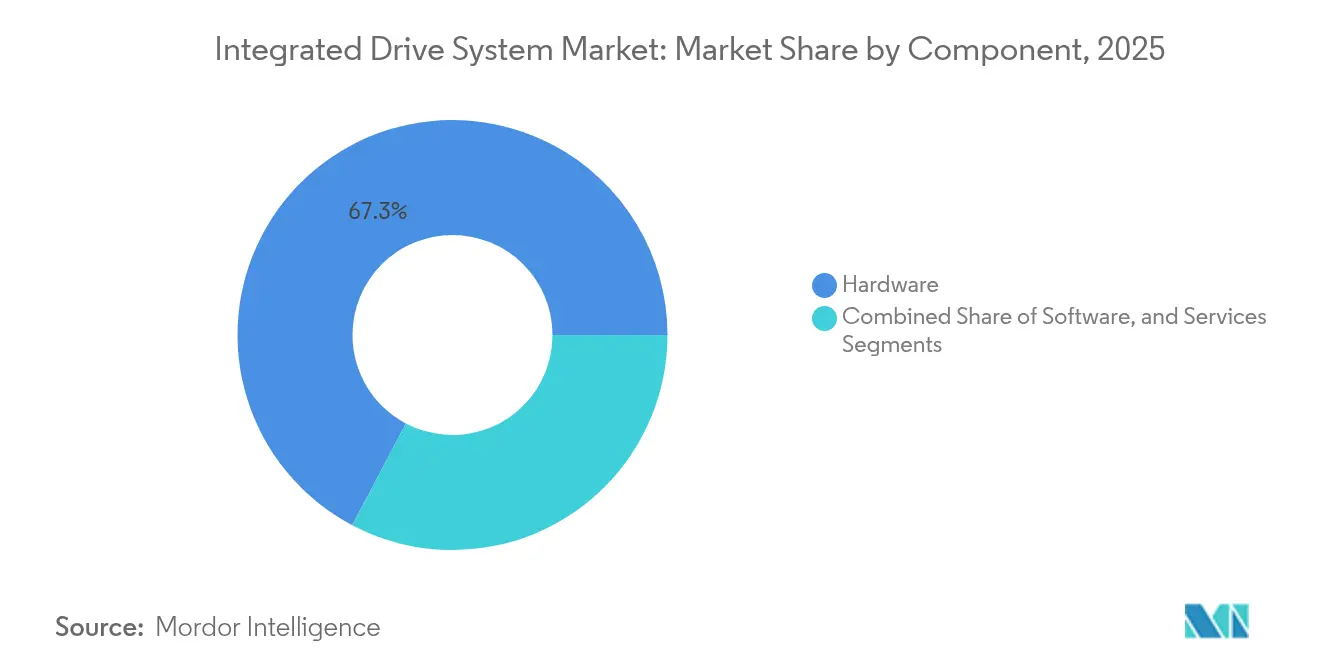

- コンポーネント別では、ハードウェアが2025年の統合ドライブシステム市場シェアの67.28%を占め、サービスは2031年までに年平均成長率8.55%で拡大する見込みです。

- ドライブ技術別では、ACドライブが2025年の売上シェアの53.74%をリードし、サーボ/モーションドライブは2031年にかけて年平均成長率8.18%で成長すると予測されています。

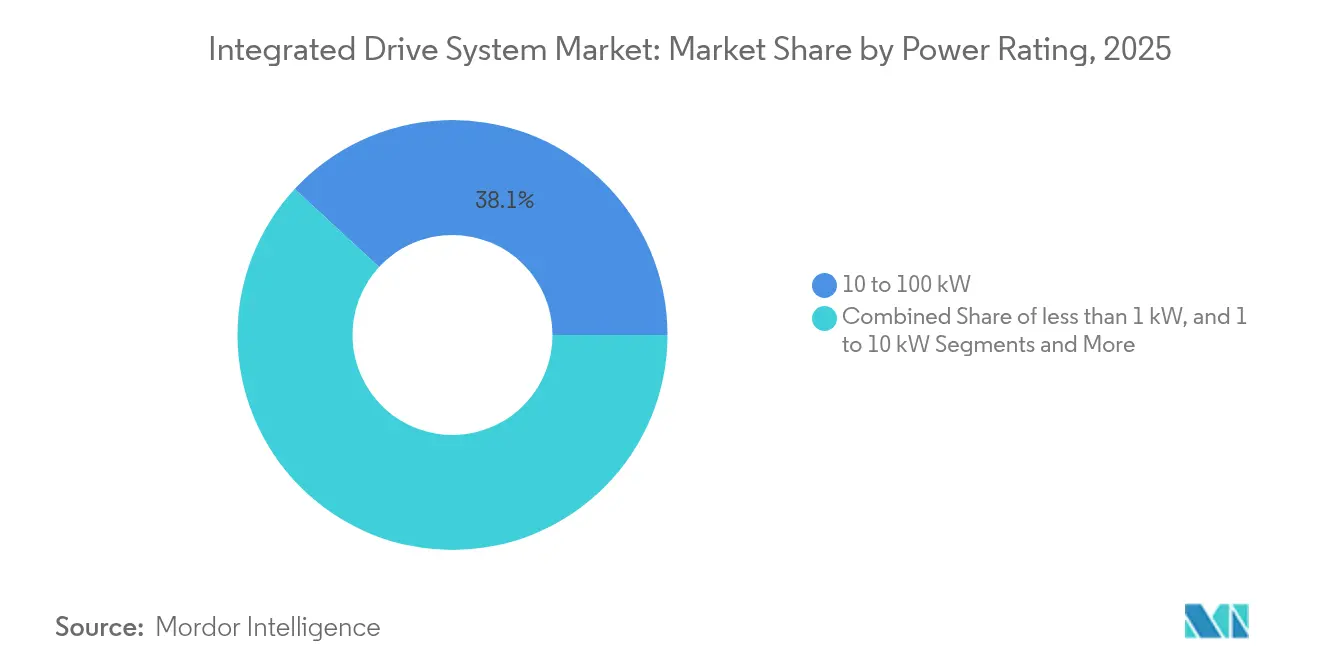

- 定格出力別では、10~100kW帯が2025年の統合ドライブシステム市場規模の38.12%を占め、1kW未満のセグメントが2031年までに年平均成長率7.45%で進展しています。

- エンドユーザー別では、自動車が2025年の市場シェアの27.12%で支配的であり、医薬品が2031年まで最速の年平均成長率7.88%を記録しています。

- 地域別では、アジア太平洋が2025年の統合ドライブシステム市場の40.62%を占め、2031年にかけて年平均成長率8.62%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の統合ドライブシステム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インダストリー4.0へのシフトとエネルギー効率規制 | +1.2% | EU、中国、グローバルへの波及 | 中期(2~4年) |

| 高いOEEと計画外ダウンタイム削減への需要 | +0.9% | 北米、EU、アジア太平洋 | 短期(2年以内) |

| 統合電動ドライブを牽引するEVパワートレインの電動化 | +1.5% | 中国、EU、北米 | 長期(4年以上) |

| 新興経済圏における自動化ブーム | +1.1% | アジア太平洋中核、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| 予知保全を可能にする組み込みエッジAI | +0.8% | 北米、EU、アジア太平洋 | 中期(2~4年) |

| 「プラグ・アンド・プロデュース」モジュール式ドライブキャビネット | +0.7% | 世界の製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0へのシフトとエネルギー効率規制

インダストリー4.0のロードマップと75~200kWクラスを対象とするEUのIE4モーター規制により、工場はスタンドアロンモーターではなく完全なパワードライブシステム全体を評価することが求められています。IEC 61800-9-2の分類はシステム性能を評価することでこのトレンドを強化しています。炭素削減を目指すメーカーは、低品位廃熱を回収したり有機ランキンサイクルユニットを統合したドライブを後付けするケースが増えており、これは年間1,180テラBTUの廃熱を発生させる米国産業界にとっての優先事項です。2025年までに30品目のデバイスタイプをカバーする中国の自動車半導体規格プログラムは、国内のドライブシステムエコシステムを強化しています。ドライブに組み込まれたAI対応アナリティクスにより、オペレーターはスループットを改善しながら規制上の効率基準を満たすことができ、完全統合ソリューションのビジネスケースを高めています。

高いOEEと計画外ダウンタイム削減への需要

計画外停止により、エネルギー集約型の米国メーカーは年間約500億米ドルのコストを被っています。[1]MDPI、「エネルギー集約型産業における予知保全」、mdpi.com振動、熱、および電流シグネチャー診断を内蔵した統合ドライブは、トラブルシューティング時間を短縮し、資産の可用性を向上させます。ABBのギアレス製粉機ドライブ向けTrendexクラウドツールは、硬岩採掘アプリケーションにおける故障発見の遅延を半減させます。重金属加工分野では、SiemensのSINAMICSアップグレードがCentury Aluminumの稼働時間を50%以上向上させ、1日当たり300,000ポンドの生産量増加をもたらしました。TDKのi3マイクロのようなエッジAIセンサーモジュールは配線を削減し、予知保全の展開を加速します。OEEの向上がEBITDAに直結するため、上級オペレーション責任者はモーター、インバーター、およびアナリティクスを単一エンクロージャーに集約する改修プログラムを優先するケースが増えています。

統合電動ドライブを牽引するEVパワートレインの電動化

コンパクトなeアクスルへのOEM需要が、より高い電圧アーキテクチャーの量産参入とともに統合ドライブシステム市場を牽引しています。ZFのEVSys800ユニットは、モーター、インバーター、およびギアボックスを74kgのパッケージに統合し、800V連続動作と276馬力を実現します。AISINのXin1プロジェクトは、2025年までに第2世代eアクスルの体積を50%削減することを目標とし、より厳しいアンダーボディスペースとコスト上限を見込んでいます。2030年までに450万台のゼロエミッション車を路上に普及させることを目指す韓国の「将来モビリティに関する特別法」は、地域製造拠点を持つドライブサプライヤーを優遇する地元調達規制を定めています。[2]Invest Korea、「韓国の未来モビリティイニシアチブ」、investkorea.org統合回生ブレーキロジックは走行距離を15~20%延長でき、充電インフラが乏しい市場では競争上の差別化要因となります。炭化ケイ素インバーター、マグネット削減モーター、およびソフトウェア定義エネルギー管理を組み合わせたサプライヤーは、より高い車両コンテンツ価値を獲得できる立場にあります。

新興経済圏における自動化ブーム

アジア太平洋地域は2022年の産業用ロボット売上高で66億米ドルを占め、ドイツの3倍の規模となり、ドライブシステム普及率の構造的な上昇を示しています。美的集団やInovanceなどの中国コングロマリットは価格競争力のある統合パッケージを提供し、グローバル大手企業の利益率を圧迫しています。韓国の国内CNCドライブ推進策は、かつて日本サプライヤーが保有していた輸入シェアをさらに侵食しています。食品・飲料サイトは衛生上の制約の中で繰り返しのパレタイジングを自動化するためにモジュール式ドライブを採用しています。[3]OMRON、食品・飲料産業ソリューション

、industrial.omron.euオペレーティングリースで資金調達するインクリメンタルな自動化は中小企業の設備投資障壁を下げ、統合ドライブシステム市場の対象基盤を広げています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い設備投資とライフサイクルの複雑性 | -0.8% | 世界の中小企業、新興市場 | 中期(2~4年) |

| ベンダー間の相互運用性ギャップ | -0.6% | 世界中の混在ベンダー工場 | 短期(2年以内) |

| サイバーセキュリティの攻撃対象領域の拡大 | -0.5% | 北米、EU | 中期(2~4年) |

| 試運転技術者の不足 | -0.4% | アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資とライフサイクルの複雑性

統合パッケージは個別コンポーネントよりも初期コストが高く、中小企業のプロジェクト予算を倍増させる場合があります。総所有コストは、エンジニアリング、トレーニング、およびセキュリティパッチにまで及び、ライフサイクル全体でハードウェア支出の2~3倍に達することがあります。新興経済圏では金利が回収期間の閾値を引き上げるため、資金調達のハードルが最も高くなります。多機能エンクロージャー内の根本原因分析の複雑性は、専門的な診断ツールと部品が必要となるためダウンタイムを長引かせる可能性があります。そのためエグゼクティブは投資を段階的に実施するか、キャッシュフローを平準化するためにサービス包括型契約を交渉します。

ベンダー間の相互運用性ギャップ

プロプライエタリなフィールドバスとデータモデルは、ブラウンフィールド施設でのシステム拡張を複雑にしています。カスタムゲートウェイは統合コストを25~30%増加させ、エネルギー削減目標を損なう可能性があります。標準化された予知保全フォーマットの欠如も、混在フリート全体でのアナリティクス展開を制限しています。業界アライアンスはオープンインターフェースの推進を続けていますが、採用状況はまちまちであり、10年間の資産寿命を予算化するバイヤーにとって不確実性が長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス加速を伴うハードウェアの優位性

ハードウェアは2025年の統合ドライブシステム市場シェアの67.28%を占め、モーター、インバーター、およびギアセットが自動化ラインの資本的基盤を形成しています。しかしサービスは他のすべてのカテゴリーを上回り、予知保全とデジタルツイン最適化契約への需要の高まりを受け、2031年にかけて年平均成長率8.55%を記録しています。ハードウェアベンダーはアナリティクスソフトウェアをバンドルして既存顧客基盤を保護し、一時的な販売をライフサイクル収益ストリームへと転換しています。

サービスの急増は、稼働時間とエネルギー消費量指標に対する顧客の関心を反映しています。ABBのフリート管理ダッシュボードを採用した採掘グループは、リアルタイム共有診断により計画外停止を削減し、安全性を向上させています。OEMはクラウドAPIを活用してモーターの健全性データを収益化する一方、中小規模の工場は大きな設備投資を回避するサブスクリプションティアを利用しています。こうした動向により、統合ドライブシステム市場内でサービスが差別化のための戦略的な楔として再定義されています。

注記: 個別セグメントの全シェアはレポート購入時に入手可能

ドライブ技術別:ACドライブがリードし、サーボシステムが急成長

ACプラットフォームは汎用性と成熟したサプライチェーンにより1キロワット当たりの価格を低下させ、2025年の売上高の53.74%を占めました。サーボおよびモーション中心のパッケージは規模こそ小さいものの、サブミリメートルの繰り返し精度を必要とするロボティクス、アディティブマニュファクチャリング、および精密包装ラインに牽引され、2031年にかけて年平均成長率8.18%を記録しています。

Siemensのロボットメーカーとの協業はサーボ統合を効率化し、多軸セルの統合プログラミングを可能にしています。炭化ケイ素スイッチは熱損失を削減し、サーボドライブがかつてACバリアントに限られていたより高いデューティサイクルへと移行することを支援しています。民生品工場におけるコボットの採用増加がこのシフトを加速させ、統合ドライブシステム市場規模において、モーション集約型タスクでサーボソリューションが定着したACの地位を切り崩す舞台を整えています。

定格出力別:マイクロドライブ成長を伴う中範囲の優位性

10~100kW定格の機械は2025年の統合ドライブシステム市場規模の38.12%を占め、ポンプ、ブロワー、およびコンベヤー全般での大量使用を反映しています。成長の勢いは現在、スマートセンサーと分散制御により小型ネットワーク化アクチュエーターを優遇する1kW未満のマイクロドライブに移っており、年平均成長率7.45%を示しています。

TDKの超小型モジュールは、握り拳大のフットプリントにセンシング、コンピューティング、およびワイヤレスを統合しており、モバイルロボティクスに最適です。倉庫自動化および無人搬送車は1サイト当たり数十台の低電力ドライブを展開し、急速に出荷量を拡大させています。一方、100kW超の高電力ユニットはコンプレッサーや圧延機に欠かせない存在であり続けますが、資本集約性のため緩やかな成長にとどまっています。

注記: 個別セグメントの全シェアはレポート購入時に入手可能

エンドユーザー産業別:医薬品の勢いを伴う自動車のリーダーシップ

自動車工場は2025年の市場シェアの27.12%を占め、モーターインバーターセットを緊密に統合することを好む塗装ライン、ボディ・イン・ホワイトライン、およびeアクスル生産セルに支配されています。医薬品は年平均成長率7.88%で成長リーグのトップに立ち、厳格なバリデーション要件と、柔軟なモーションプロファイルを必要とするパーソナライズド医薬品バッチへのシフトに牽引されています。

ISPEの調査では、シングルユースバイオリアクターと連続製造ラインが、滅菌を維持した切り替えのためにサーボドライブに依存していることが示されています。食品グレードのステンレスハウジングとIP69K定格が医薬品から食品・飲料に波及し、対象セグメントを拡大しています。採掘、金属、および水道事業はエネルギー改修規制を通じて基礎的な需要を維持し、統合ドライブシステム市場全体で多様化した収益ミックスを強化しています。

地域分析

アジア太平洋地域は2025年の統合ドライブシステム市場シェアの40.62%を占め、中国のロボット密度目標と韓国の国内CNCプログラムに支えられ、年平均成長率8.62%で進展しています。中国の第14次五カ年計画に盛り込まれた政府インセンティブは、2025年までにロボット普及率を2倍にし、ドライブ受注の長期的な視界を確保しています。韓国の国産精密ドライブは輸入依存度を低下させ、輸出競争力を育成しています。日本の半導体産業の復興は、リソグラフィーおよびパッケージング分野でのナノメートル精度モーション軸への需要を活性化しています。

北米は売上高において2位を占め、製造回帰、資産寿命延長、および連邦モーター効率基準がアップグレードを促進しています。ABBのウィスコンシン州における1億米ドルのキャンパスは、サプライヤーの地域製造とサプライチェーン短縮へのコミットメントを示しています。米国サイバーセキュリティ・インフラストラクチャセキュリティ庁(CISA)の勧告は、サイバーセキュリティを取締役会レベルの優先事項に引き上げ、セキュアブートと暗号化通信を備えたドライブの購入を加速させています。重工業における廃熱回収の改修は、高効率電力段への増分需要を加付けています。

欧州の経路は、ファン電力使用量を年間31TWhを削減することを目標とする拘束力のあるIE4モーター規制とエコデザイン規則によって形成されています。Siemensは2024年第4四半期に1株当たり利益10.54ユーロ(11.3米ドル)という過去最高を記録し、堅調な自動化需要を浮き彫りにしています。同地域の再生可能エネルギー推進は、HVDCコンバータードライブと洋上風力補助システムへの受注を刺激しています。中東、アフリカ、およびラテンアメリカの新興市場では、採掘やインフラ分野での統合ドライブの採用が、資金調達手段の成熟とともにパイロットから本格展開へと進展しています。

競争環境

統合ドライブシステム市場は中程度の集約を示しています。大手サプライヤーは相当規模の既存顧客基盤を保有していますが、地域参入企業の規模拡大に伴い、上位企業の合算シェアはオリゴポリーの閾値を下回っています。ABBはウィスコンシン州工場で国内生産能力を拡大する一方、Gamesa Electricの40GWのコンバーターポートフォリオを買収し、再生可能エネルギー変換の深度を強化しました。Siemensはebm-papstの産業ドライブ部門を買収し、急成長ニッチであるモバイルロボット向けバッテリー駆動モジュールを追加しました。Schneider ElectricのMotivairdealはデータセンターアプリケーション向けの液体冷却ノウハウを強化し、熱管理ソリューションを拡充しました。

中国ベンダーは国内市場の規模、政府のインセンティブ、および競争力のある価格設定を活用して中範囲電力クラスでのシェアを侵食しています。彼らの台頭は、西側メーカーにソフトウェア、サイバーセキュリティ、およびドメインサービスによる差別化を迫っています。磁石アレイや冷却チャンネルに関する知的財産申請は、コア電気機械分野での継続的なイノベーションを示しています。

サイバーセキュリティの堅牢性は新たな競争領域となっています。ベンダーはリスク回避的なバイヤーを安心させるために、ファームウェア内にIEC 62443準拠とリアルタイム異常検知を統合しています。サービスモデルはサプライヤーが可用性またはエネルギー削減を保証するアウトカムベース契約へと進化しており、データアナリティクス能力とグローバルフィールドチームを持つ企業に向けて競争が傾いています。バリデーション済み医薬品システムや食品グレードシール型ドライブには、規制上の参入障壁が高くニッチプレーヤーが活用できる高規制セグメントとして、ホワイトスペースの機会が残っています。

統合ドライブシステム業界リーダー

ABB Ltd.

Schneider Electric SE

Siemens AG

Rockwell Automation, Inc.

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ABBは2024年アニュアルレポートスイートを公表し、2019年以来78%のスコープ1・2排出量削減と、顧客の6,600万トンの排出量回避を引用し、サステナビリティのポジショニングを強化しました。

- 2025年2月:Schneider Electricは2024年第3四半期の売上高が93億ユーロ(100億米ドル)であったことを報告し、統合ドライブを含むシステム部門はデータセンターの勢いに乗って19%のオーガニック成長を達成しました。

- 2024年12月:ABBはGamesa Electricのパワーエレクトロニクス部門の買収に合意し、40GWの設置済みコンバーターを追加して再生可能エネルギー向けの提供を深化させました。

- 2024年12月:Sulzerは電動蒸留技術VoltaSplitを発表し、すべての熱を電力に置き換えることで蒸気ボイラーと比較して最大90%のCO2削減を実現することを約束しました。

世界の統合ドライブシステム市場レポートの調査範囲

統合ドライブシステムは、ギアやモーターなどのコンポーネントの機能を最適化することにより、産業生産の効率を向上させるために使用されます。エネルギー保全の必要性の高まりが、エンドユーザー産業における統合ドライブシステムのより高い採用につながっています。市場は、提供内容の基準においてハードウェアとソフトウェアにセグメント化され、各エンドユーザー産業における後続のアプリケーションの観点から分析されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| AC統合ドライブ |

| DC統合ドライブ |

| サーボ/モーション統合ドライブ |

| 可変周波数統合ドライブ |

| 1kW未満 |

| 1~10kW |

| 10~100kW |

| 100kW超 |

| 自動車 |

| 石油・ガス |

| 食品・飲料 |

| 採掘・金属 |

| 医薬品 |

| 化学 |

| 水・廃水 |

| その他(パルプ・紙、繊維など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| ASEAN | |

| オセアニア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| ドライブ技術別 | AC統合ドライブ | |

| DC統合ドライブ | ||

| サーボ/モーション統合ドライブ | ||

| 可変周波数統合ドライブ | ||

| 定格出力別 | 1kW未満 | |

| 1~10kW | ||

| 10~100kW | ||

| 100kW超 | ||

| エンドユーザー産業別 | 自動車 | |

| 石油・ガス | ||

| 食品・飲料 | ||

| 採掘・金属 | ||

| 医薬品 | ||

| 化学 | ||

| 水・廃水 | ||

| その他(パルプ・紙、繊維など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| オセアニア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主な質問

統合ドライブシステム市場の現在の規模は?

市場は2026年に480億1,700万米ドルに達しており、2031年までに668億2,000万米ドルに達すると予測され、年平均成長率6.76%を示しています。

最も成長が速いコンポーネントカテゴリーは何ですか?

予知保全とデジタルツインの提供を含むサービスは、メーカーが稼働時間の保証を求める中、2031年にかけて最速の年平均成長率8.55%を記録しています。

なぜアジア太平洋が最大の地域市場なのですか?

中国のロボット密度目標、韓国の国内CNCプログラム、および日本の半導体投資が相まって、同地域で40.62%のシェアと最速の年平均成長率8.62%をもたらしています。

統合ドライブは電気自動車をどのように支援しますか?

統合eアクスルはモーター、インバーター、およびギアセットを統合してスペースを節約し、重量を削減し、回生ブレーキロジックにより15~20%の航続距離延長を可能にし、EVパワートレインの効率を強化します。

採用に対する主な抑制要因は何ですか?

高い設備投資、相互運用性の問題、サイバーセキュリティリスク、および試運転技術者の不足が相まって、予測CAGRを約2.3パーセントポイント引き下げています。

最終更新日: