Tamaño y Participación del Mercado de Software de Seguros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Seguros por Mordor Intelligence

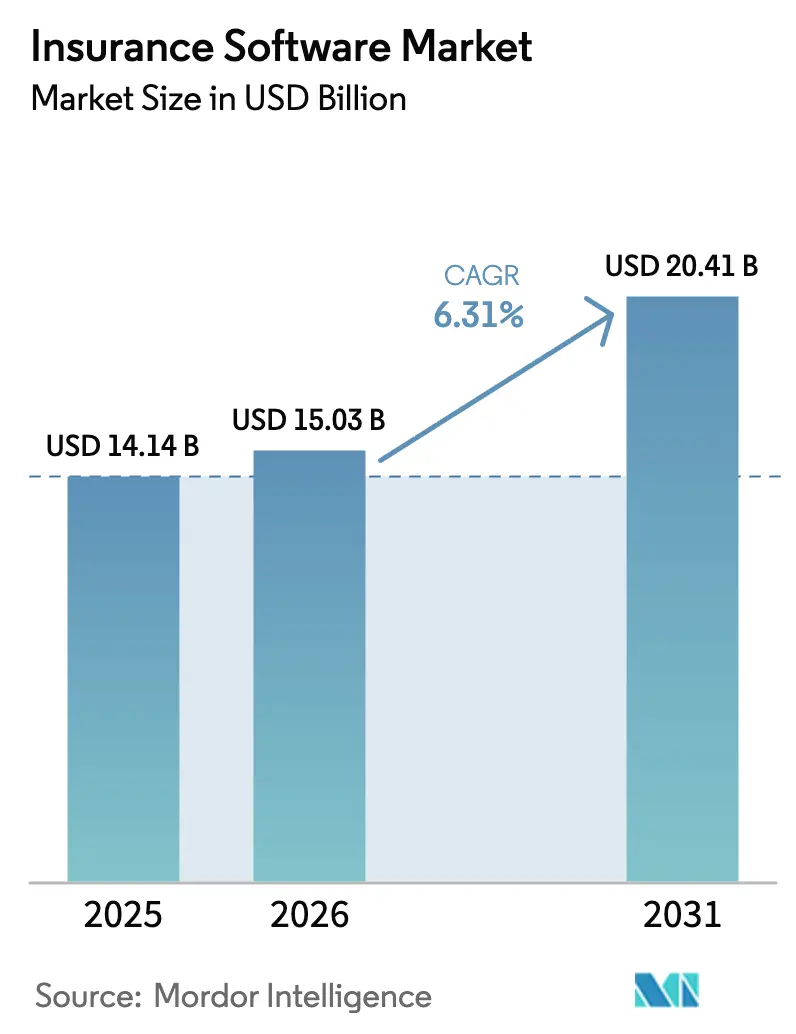

El tamaño del Mercado de Software de Seguros fue valorado en USD 14,14 mil millones en 2025 y se estima que crecerá desde USD 15,03 mil millones en 2026 hasta alcanzar USD 20,41 mil millones en 2031, a una CAGR del 6,31% durante el período de pronóstico (2026-2031).

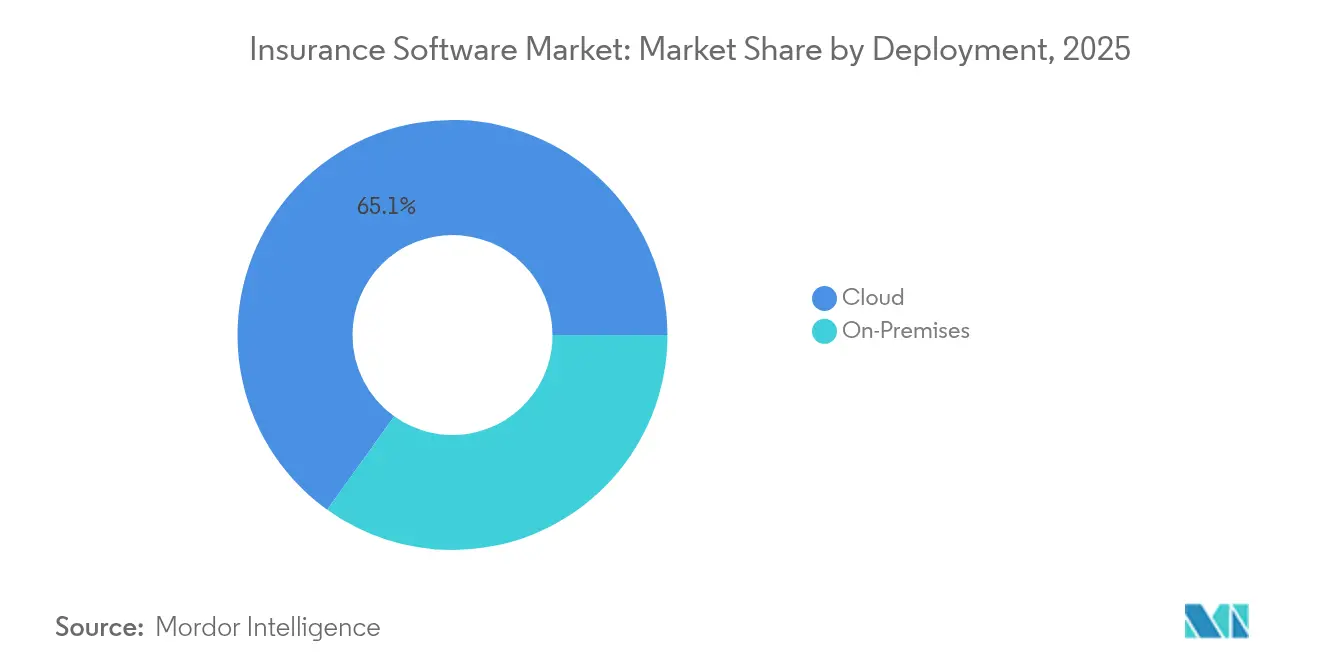

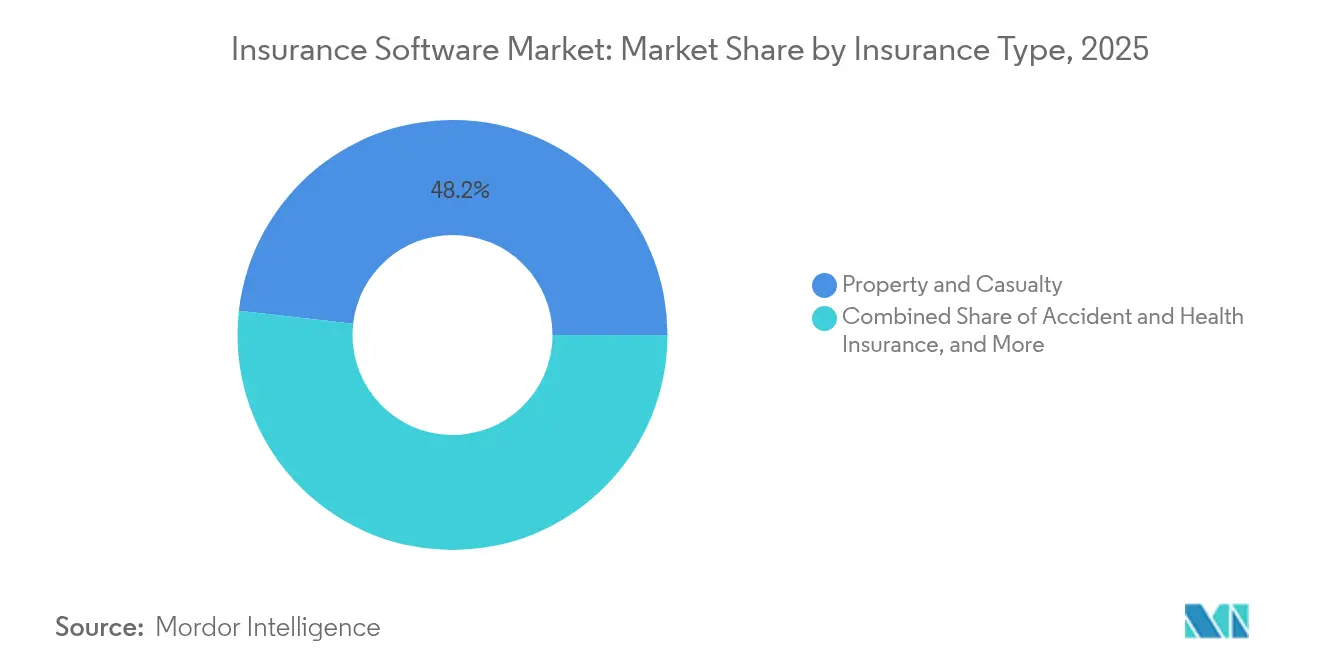

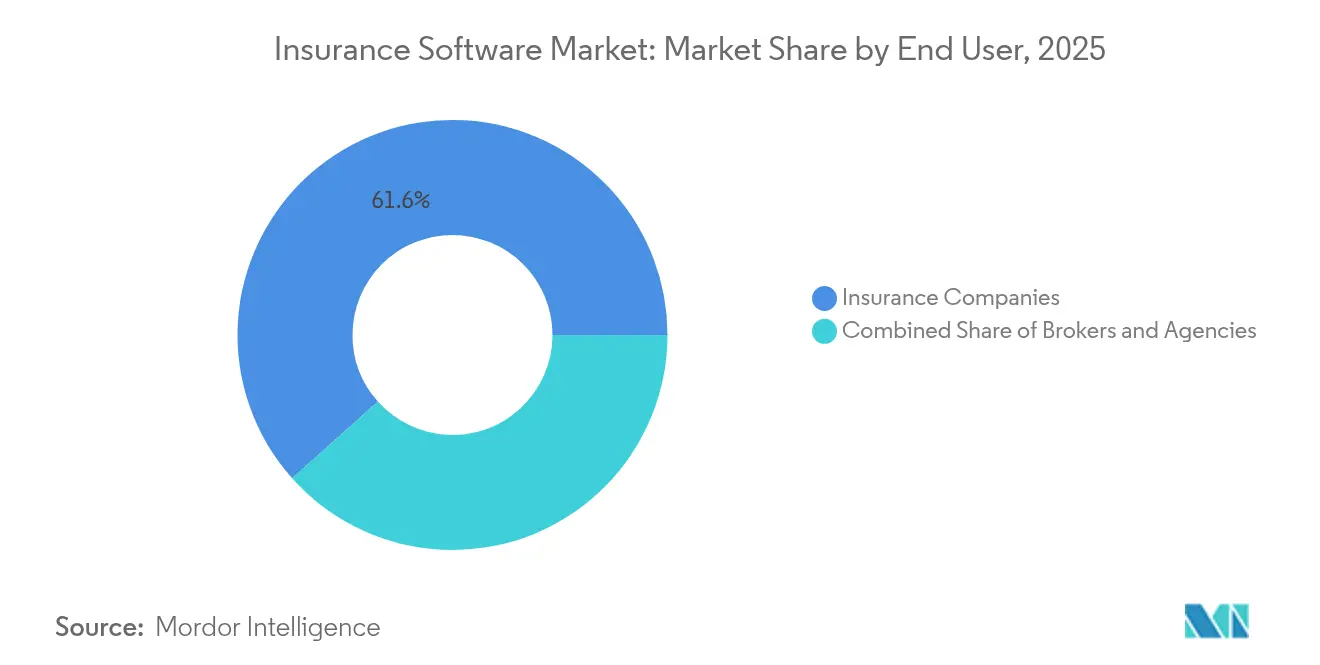

El crecimiento está impulsado por el cambio de las aseguradoras desde actualizaciones incrementales de TI hacia una renovación integral de plataformas que admite precios en tiempo real, distribución integrada e informes de cumplimiento continuo. La implementación nativa en la nube ya representa el 65,7% de los ingresos actuales y, con una CAGR del 10,5%, ampliará su ventaja a medida que los adoptantes tardíos migren desde mainframes obsoletos. Las soluciones de propiedad y accidentes (PyA) dominan el gasto de 2024 con una participación del 48,8%, pero los sistemas de salud y accidentes crecen más rápido con una CAGR del 12,3% impulsada por los mandatos de participación pospandemia. El capital privado ha invertido más de USD 6 mil millones en proveedores desde 2024, acelerando los ciclos de entrega de funcionalidades e intensificando la competencia de precios. A nivel regional, América del Norte aporta los mayores presupuestos, aunque la expansión de dos dígitos de Asia-Pacífico destaca una ventaja de mercado virgen para implementaciones con prioridad en API y dispositivos móviles.

Conclusiones Clave del Informe

- Por implementación, la entrega en la nube lideró con el 65,10% de la participación del mercado de software de seguros en 2025; se proyecta que el mismo modelo se expanda a una CAGR del 10,26% hasta 2031.

- Por tipo de seguro, el segmento de PyA representó el 48,20% del tamaño del mercado de software de seguros en 2025, mientras que las soluciones de accidentes y salud registran la CAGR más alta del 11,85% hasta 2031.

- Por usuario final, las compañías de seguros concentraron el 61,60% de la participación en ingresos en 2025; las plataformas de corredores registran la CAGR más rápida del 7,92% hasta 2031.

- Por geografía, América del Norte representó el 38,35% de los ingresos globales en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 10,45% entre 2026 y 2031.

- Guidewire, Duck Creek y Applied Systems generaron conjuntamente USD 918 millones en ingresos recurrentes anuales en 2024, representando una participación combinada del 15,85% en el mercado de software de seguros.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Seguros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de plataformas nativas en la nube | +1.8% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Automatización de suscripción y gestión de siniestros impulsada por IA | +1.2% | Núcleo en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia seguros basados en el uso y seguros integrados | +0.9% | Núcleo en Asia-Pacífico, en expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia APIs en tiempo real | +0.7% | Europa y América del Norte con normativas estrictas | Mediano plazo (2-4 años) |

| Consolidaciones respaldadas por capital privado de proveedores principales | +0.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de análisis de riesgo climático | +0.4% | Global; enfoque en economías vulnerables al clima | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La adopción de plataformas nativas en la nube acelera la transformación digital

Las aseguradoras consideran ahora la migración a la nube como un requisito competitivo, no como un ejercicio de reducción de costos. Lincoln Financial Group completó un cambio a la nube en dos años que redujo los costos de licencias de software y acortó los tiempos de ciclo entre un 20% y un 30%, al tiempo que creó canalizaciones flexibles de DevOps.[1]Lincoln Financial Group, "Lincoln Financial Group Completes Cloud Modernization," newsroom.lfg.com La suite en la nube de Guidewire ya da soporte a más de 570 aseguradoras en todo el mundo e incrementó los ingresos por suscripción un 35% en el segundo trimestre de 2025. Las arquitecturas en la nube permiten la ingesta de datos en tiempo real, esencial para la fijación dinámica de precios y la distribución integrada, como se observa en la solución de pólizas de Duck Creek, que ofrece actualizaciones quincenales mediante herramientas de bajo código. La economía de infraestructura variable derivada de estas implementaciones libera capital para iteraciones rápidas de productos que los mainframes heredados no pueden igualar.

Creciente enfoque de las aseguradoras en la suscripción y automatización de siniestros impulsadas por IA

La inteligencia artificial ha avanzado de la fase piloto a la producción en suscripción, detección de fraudes y resolución de siniestros. La versión Las Leñas de Guidewire incorpora modelos de aprendizaje automático que reducen la revisión de solicitudes de días a minutos. El AI-Smart Underwriter de LTIMindtree en ServiceNow acelera la evaluación de riesgos al tiempo que reduce a la mitad las cargas administrativas. Salesforce ofrece ahora componentes de IA prediseñados para la administración de pólizas que aumentan las tasas de procesamiento directo para aseguradoras de nivel medio. UnderwritingPro v14 de Sapiens combina análisis predictivo con portales de agentes, reduciendo los costos de procesamiento hasta en un 40% y aumentando la satisfacción del cliente.[2]Departamento de Servicios Financieros del Estado de Nueva York, "23 NYCRR 500 Requisitos de Ciberseguridad," dfs.ny.gov

Cambio hacia productos de seguros basados en el uso y seguros integrados

La cobertura se acerca cada vez más al punto de compra. Smartpay y Chubb lanzaron el primer seguro integrado de Japón para transacciones de Compra Ahora Paga Después, abriendo nuevos segmentos juveniles. Zendrive impulsa programas de automóviles basados en el uso que fijan el precio del riesgo a partir de señales de conducción en tiempo real captadas por sensores móviles. Chubb Studio se ha integrado con socios de comercio electrónico y banca para llegar a más de 100 millones de clientes en Asia y América Latina, demostrando las ventajas de escala para la distribución con prioridad en API. Estos modelos exigen arquitecturas abiertas y orientadas a eventos que los sistemas heredados no pueden ofrecer.

Impulso regulatorio hacia el cumplimiento en tiempo real y las API de informes

Normativas como la Ley de Resiliencia Operativa Digital de Europa y la Ley Modelo de Seguridad de Datos de Seguros de la NAIC exigen informes automatizados de incidentes y monitoreo continuo. La DORA obliga a las aseguradoras europeas a mapear las cadenas de suministro de TIC y probar la resiliencia cibernética a partir de 2025. Al menos 22 estados de EE. UU. han adoptado el modelo de la NAIC, imponiendo notificaciones de brechas en 72 horas. La normativa 23 NYCRR 500 de Nueva York exige autenticación multifactor y presentaciones anuales de cumplimiento.[3]Fuente: Sapiens International, "Notas de la Versión UnderwritingPro v14," sapiens.com El cumplimiento de mandatos superpuestos impulsa la demanda de marcos de gobernanza integrados incorporados en las plataformas principales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las migraciones de sistemas principales heredados siguen siendo complejas | -1.1% | Global; agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Obstáculos de ciberseguridad y soberanía de datos | -0.8% | Europa y América del Norte con normativas más estrictas | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en insurtech | -0.6% | Global; grave en América del Norte | Largo plazo (≥ 4 años) |

| Las fusiones y adquisiciones de aseguradoras retrasan las decisiones de renovación de TI | -0.3% | América del Norte y Europa de forma selectiva | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las migraciones de sistemas principales heredados siguen siendo complejas y costosas

Muchas aseguradoras aún operan mainframes de 20 años de antigüedad que carecen de API y presentan riesgos de conversión de datos. Los campos de datos de pólizas de vida se cuentan por miles, lo que hace que las migraciones limpias sean propensas a errores y a pruebas prolongadas. Equisoft señala que el temor a la interrupción mantiene a algunas aseguradoras de vida en sistemas de pólizas heredados, incluso cuando los competidores ganan agilidad con soluciones basadas en reglas. Equilibrar la continuidad operativa con los calendarios de sustitución por fases infla los presupuestos y ralentiza el tiempo de obtención de valor.

Las regulaciones de ciberseguridad y soberanía de datos se endurecen

Las aseguradoras deben simultáneamente protegerse contra el creciente ransomware y cumplir con las normas de privacidad específicas de cada región. La ley modelo de la NAIC obliga a las aseguradoras a mantener programas documentados de seguridad de la información e informar incidentes en un plazo de tres días. La DORA extiende la supervisión a los proveedores de nube, exigiendo implementaciones resilientes en múltiples regiones. La designación Clase A de Nueva York ahora obliga a las aseguradoras más grandes a implementar monitoreo continuo de amenazas y mantener funciones de auditoría interna. Los proveedores de nube sin centros de datos en la región quedan descalificados, lo que limita los grupos de proveedores y eleva los costos de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La dominancia de la nube se acelera

La implementación en la nube capturó el 65,10% de los ingresos de 2025, equivalente a la mayor porción del mercado de software de seguros. Al mismo tiempo, se prevé que registre una CAGR del 10,26%, convirtiéndola tanto en la incumbente como en el motor de crecimiento. La ventaja en el tamaño del mercado de software de seguros surge porque la infraestructura elástica admite calificación en tiempo real, configuración de bajo código y lanzamientos de funcionalidades quincenales que las instalaciones locales no pueden igualar. Los modelos de suscripción convierten el CapEx fijo en OpEx variable, liberando presupuestos para la innovación. Guidewire Cloud reportó un crecimiento del 35% en suscripciones respaldado por 570 aseguradoras activas, mientras que Active Delivery de Duck Creek muestra cómo las actualizaciones automáticas mantienen a las aseguradoras siempre actualizadas. Las instalaciones locales persisten para líneas reguladas como la compensación laboral, donde las normas de soberanía de datos aún dificultan la adopción de la nube, aunque su participación continúa erosionándose a medida que los hiperescaladores obtienen certificaciones de cumplimiento en jurisdicciones adicionales.

Las migraciones a la nube también sustentan los lanzamientos de seguros integrados, porque los minoristas y las plataformas de movilidad exigen conexiones con prioridad en API que pueden activarse en semanas. Las aseguradoras que operan núcleos en la nube reportan ciclos de lanzamiento que representan una cuarta parte de los de las instalaciones heredadas, lo que les permite probar microproductos de nicho sin riesgo de costos irrecuperables. Además, los proveedores agrupan el alojamiento en la nube con cadenas de herramientas de DevSecOps y pruebas de penetración continuas, compensando parcialmente las nuevas cargas de cumplimiento cibernético. Como resultado, los arquitectos empresariales ahora clasifican la portabilidad y el procesamiento de flujos de eventos entre los principales criterios de selección de proveedores, reforzando el ciclo virtuoso para una mayor adopción de la nube en el mercado de software de seguros.

Por Tipo de Seguro: El liderazgo de PyA se encuentra con la innovación de AyS

Los sistemas de propiedad y accidentes representaron el 48,20% de los ingresos de 2025, asegurando la posición vertical más grande en el mercado de software de seguros. La complejidad de múltiples líneas, los altos volúmenes de siniestros y los estrictos requisitos de informes regulatorios consolidan el gasto continuo en PyA. Por el contrario, las plataformas de accidentes y salud crecen a una CAGR del 11,85% hasta 2031, la más rápida de todos los segmentos. Los programas de bienestar, la integración de telesalud y los mandatos digitales impulsados por la pandemia atraen nuevos presupuestos de TI hacia esta línea. En consecuencia, las aplicaciones de accidentes y salud incrementarán su participación en el tamaño del mercado de software de seguros más rápido que cualquier otro segmento durante el período de pronóstico.

La continua dominancia de PyA se ve reforzada por el modelado de catástrofes impulsado por el clima y los programas de automóviles basados en el uso que requieren ingesta de datos a escala de petabytes. Los proveedores incorporan puntuación predictiva para la exposición a incendios forestales o inundaciones y ofrecen clasificación de siniestros asistida por IA para controlar los índices de siniestralidad. En el ámbito de la salud, las conexiones API con dispositivos portátiles y plataformas de beneficios farmacéuticos permiten la participación en tiempo real, mientras que los motores de reglas personalizan los beneficios para cada cohorte. La adopción de software de vida y rentas vitalicias también está aumentando, especialmente en Asia, donde las clases medias en crecimiento demandan productos de acumulación de riqueza gestionados a través de aplicaciones móviles. El resultado es un perfil de demanda diversificado pero sinérgico que mantiene a los proveedores de múltiples líneas por delante de los proveedores especializados.

Por Usuario Final: Los corredores impulsan la aceleración digital

Las propias aseguradoras generaron el 61,60% del gasto total de 2025, lo que refleja el control sobre las decisiones de administración de pólizas principales. Sin embargo, el canal de corredores es el grupo comprador de más rápido crecimiento con una CAGR del 7,92%. La prospección impulsada por IA, la cotización instantánea y las renovaciones automatizadas son esenciales para los intermediarios que defienden sus márgenes frente a las aseguradoras de venta directa al consumidor. El módulo de Automatización de Marketing de Applied Systems aumentó la productividad de renovaciones de la Agencia MacCormack en un 47%, demostrando un retorno de inversión tangible. A medida que emergen nuevos modelos de asesoría como servicio, los corredores requerirán CRM, gestión de comisiones y conectividad con calificadores comparativos, ampliando el mercado de software de seguros direccionable.

Los presupuestos de TI de las aseguradoras siguen siendo mayores en términos absolutos; sin embargo, sus cronogramas de programas plurianuales generan un crecimiento anual más lento. Las grandes aseguradoras priorizan las migraciones a la nube, los motores de contabilidad NIIF 17 y las actualizaciones de resiliencia cibernética, todos intensivos en capital y secuenciales. Los corredores, por el contrario, implementan complementos de SaaS en trimestres, impulsando una mayor velocidad para los proveedores que pueden demostrar períodos de recuperación cortos. Las agencias y los agentes generales administradores ocupan el término medio, integrando herramientas del ciclo de vida de pólizas con plataformas de generación de clientes potenciales para preservar la fidelización de clientes.

Análisis Geográfico

América del Norte sigue siendo el mayor comprador regional, representando el 38,35% de los ingresos globales de 2025. Las aseguradoras canalizan presupuestos hacia programas de migración a la nube que desmantelan mainframes de décadas de antigüedad, cumplen con la Ley Modelo de Seguridad de Datos de Seguros de la NAIC y satisfacen las normas 23 NYCRR 500 de Nueva York sobre autenticación multifactor y notificaciones de brechas en 72 horas. La selección de proveedores favorece las suites establecidas con aceleradores de integración probados, como lo ilustra el ingreso recurrente anual de USD 918 millones de Guidewire en 2024.

Asia-Pacífico ofrece el crecimiento más rápido, registrando una CAGR del 10,45% hasta 2031. El aumento de los ingresos disponibles y los entornos regulatorios favorables permiten a las aseguradoras lanzar productos centrados en API que agrupan cobertura con aplicaciones de comercio electrónico, movilidad o bienestar. Cuando Chubb Studio se integró con una superaplicación del Sudeste Asiático, obtuvo exposición a decenas de millones de nuevos usuarios. El retorno de China a la expansión de primas y el crecimiento del 9% en seguros de vida de India orientan a los proveedores a localizar interfaces y cumplir con las normas de residencia de datos en territorio nacional.

Las perspectivas de Europa están moldeadas por la DORA, que formaliza las obligaciones de gestión de riesgos de TIC y las pruebas continuas a partir de 2025. Las aseguradoras invierten en observabilidad, evaluación de proveedores externos y manuales centralizados de gestión de incidentes. Mientras tanto, América Latina y África se aceleran desde una base baja a medida que los reguladores introducen marcos de aceptación de pólizas digitales y firma electrónica que eliminan los cuellos de botella basados en papel. Las aseguradoras en estas regiones a menudo seleccionan sistemas en la nube agrupados con servicios gestionados para compensar la escasez de habilidades, lo que ilustra los vectores de crecimiento diversos pero complementarios dentro del mercado de software de seguros.

Panorama Competitivo

El mercado de software de seguros está moderadamente fragmentado. Los proveedores de suites completas como Guidewire, Duck Creek y Sapiens disfrutan de altas tasas de renovación porque cambiar los sistemas principales implica transformaciones de varios años. Guidewire por sí solo da servicio a más de 570 aseguradoras y generó USD 918 millones en ingresos recurrentes en 2024. Duck Creek, adquirida por Vista Equity Partners por USD 2.600 millones en 2024, utiliza el respaldo del capital privado para acelerar la entrega de su hoja de ruta en la nube. Applied Systems domina el software de gestión de corredores y se está expandiendo hacia la prospección impulsada por IA que automatiza el diseño de campañas.

Los disruptores de nicho como Socotra, BriteCore y Zendrive se especializan en distribución integrada, pólizas como código o puntuación telemática. Si bien obtienen ventajas de velocidad, la escala sigue siendo un obstáculo, lo que los convierte en objetivos de adquisición atractivos para plataformas más grandes que buscan profundidad en soluciones puntuales. Los gigantes tecnológicos también buscan cargas de trabajo de seguros: Copilot para Office de Microsoft automatiza la correspondencia de siniestros, mientras que Salesforce integra pólizas y facturación dentro de su Financial Services Cloud. Oracle y SAP persiguen actualizaciones de administración principal utilizando bases de datos en memoria para satisfacer los requisitos de linaje de datos de NIIF 17 y DORA.

El capital privado ha comprometido más de USD 6 mil millones desde 2024, impulsando una estrategia de consolidación que agrupa módulos complementarios y busca sinergias de venta cruzada. El acuerdo pendiente de Vista por USD 1.300 millones para Itel destaca el sostenido apetito por proveedores del mercado medio que ofrecen motores de riesgo especializados. La consolidación comprime los precios en módulos maduros como la facturación, pero inyecta capital para inversiones en nuevos mercados en análisis climático o suscripción con IA generativa, agudizando la intensidad competitiva en todos los niveles del mercado de software de seguros.

Líderes de la Industria de Software de Seguros

Guidewire Software, Inc.

Duck Creek Technologies

Applied Systems

Insurity

Majesco

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Vista Equity Partners está cerca de completar la adquisición de Acumatica Inc. por USD 2 mil millones para ampliar su cartera de software empresarial.

- Junio de 2025: Datasite adquiere Grata dentro de una inversión de USD 500 millones por parte de CapVest Partners para mejorar las soluciones de flujo de trabajo de fusiones y adquisiciones impulsadas por IA.

- Marzo de 2025: HDI Global Insurance Company selecciona Guidewire PolicyCenter en Guidewire Cloud para aumentar la eficiencia, comenzando con líneas de responsabilidad general.

- Febrero de 2025: Qantev e INSTANDA anuncian una asociación para modernizar la distribución, las operaciones y los siniestros de vida y salud mediante herramientas impulsadas por IA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de seguros como todas las plataformas y suites comerciales estándar que permiten a las aseguradoras, agentes generales gestores y corredores administrar pólizas, tarifar y suscribir riesgos, procesar siniestros, gestionar la facturación y analizar datos en los ramos de vida, propiedad y accidentes, accidentes personales y salud. La valoración registra los ingresos de los proveedores por licencias, suscripciones y mantenimiento contabilizados para estas funciones principales en 2025, expresados en USD.

Exclusiones del alcance: no contabilizamos el código a medida desarrollado por equipos de TI internos ni los ingresos procedentes de módulos de banca, patrimonio o fintech más amplio no relacionados con seguros.

Descripción general de la segmentación

- Por Implementación

- Nube

- Local

- Por Tipo de Seguro

- Seguro de Vida

- Seguro de Accidentes y Salud

- Seguro de Propiedad y Accidentes

- Otros Tipos

- Por Usuario Final

- Compañías de Seguros

- Corredores

- Agencias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Diversas conversaciones con directores de suscripción, CIOs regionales, proveedores de administración de pólizas e inversores en insurtech en América del Norte, Europa y Asia nos ayudaron a someter a prueba de estrés el alcance del servicio, los precios de venta promedio y la combinación de implementación. Los cuestionarios de seguimiento por correo electrónico capturaron los cambios en la cuota de la nube, los retrasos en la implementación y los precios de renovación esperados, lo que nos permitió conciliar las áreas grises que dejaban las fuentes de escritorio.

Investigación documental

Los analistas de Mordor extrajeron primero las cifras base de fuentes públicas como los archivos estatutarios de la NAIC, los informes de Solvencia de la EIOPA y la base de datos sigma de Swiss Re, que publican flujos de primas que señalan la demanda de software. A continuación, revisamos las series de adopción tecnológica publicadas por el Insurance Information Institute, los resúmenes de tendencias de siniestros de ISO y los datos de patentes de Questel que muestran hacia dónde se dirige el desarrollo de productos. El color complementario provino de los informes 10-K de las empresas, las presentaciones para inversores y los documentos de consulta regulatoria que analizan las normas de migración a la nube. Estas fuentes sentaron las bases factuales; sin embargo, son meramente ilustrativas; durante la recopilación de datos y las verificaciones cruzadas se consultaron muchas publicaciones adicionales.

El segundo análisis sincronizó los insumos macroeconómicos, incluidos los rastreadores de gasto en TI del PIB de la OCDE y de Gartner, con indicadores de segmento como las estadísticas de telemática de Marklines para pólizas de automóvil basadas en el uso y los índices de pérdidas por riesgo cibernético de Asia Metal, lo que nos proporcionó una visión integral antes de la validación primaria.

Dimensionamiento del mercado y previsión

Un modelo de conversión de arriba hacia abajo del fondo de primas al gasto en TI ancla la línea base de 2025. Aplicamos el gasto histórico de las aseguradoras en software como proporción de las primas devengadas, ajustado por las tasas de penetración de la nube, el volumen de siniestros digitales y la complejidad promedio de las pólizas. Las verificaciones de abajo hacia arriba —consolidaciones de ingresos de proveedores y muestras de tarifa de licencia × base instalada— moderaron los totales. Los principales impulsores rastreados incluyen: proporción de pólizas procesadas a través de núcleos en la nube, número de siniestros digitales por cada mil pólizas, ratios de gasto de capital de las aseguradoras, plazos de modernización regulatoria y crecimiento regional de primas. Una regresión multivariante combinada con análisis de escenarios proyecta estas variables hasta 2030; el consenso de expertos refinó las previsiones atípicas y cubrió las brechas de datos donde la cobertura de abajo hacia arriba era escasa.

Ciclo de validación de datos y actualización

Antes de la aprobación final, los investigadores senior repitieron las pruebas de varianza frente a métricas independientes, señalaron anomalías superiores al tres por ciento y volvieron a consultar las fuentes cuando fue necesario. El modelo se actualiza cada año, con revisiones intermedias activadas por fusiones significativas, perturbaciones regulatorias o variaciones materiales de divisas, lo que garantiza que los clientes siempre reciban la visión más reciente y verificada.

Por qué nuestra línea base de software de seguros merece confianza

Las cifras publicadas suelen diferir porque las empresas incluyen plataformas digitales más amplias, agrupan servicios o aplican curvas de precios agresivas en la nube. El alcance disciplinado de Mordor y su actualización anual ayudan a los ejecutivos a comparar elementos equivalentes y planificar presupuestos con confianza.

Los principales factores de divergencia incluyen la diferente inclusión de servicios profesionales, las tarifas de personalización únicas, las distintas hipótesis de adopción de la nube y los puntos de conversión de divisas que varían según los calendarios.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 14,14 B (2025) | Mordor Intelligence | - |

| USD 116,16 B (2025) | Global Consultancy A | Agrupa servicios de TI y consultoría junto con software, utiliza un factor de incremento agresivo en la nube |

| USD 4,56 B (2024) | Trade Journal B | Rastrea únicamente el software de ramos especiales y excluye los módulos de vida y salud |

| USD 3,81 B (2024) | Research Boutique C | Contabiliza contratos de licencia en las instalaciones, omite las renovaciones de SaaS y los proveedores asiáticos |

En conjunto, la comparación muestra cómo la amplitud del alcance, la inclusión de servicios y la frecuencia de actualización pueden hacer variar los totales en un factor superior a diez. Según Mordor Intelligence, nuestro conjunto de variables transparente y nuestras verificaciones repetibles ofrecen un punto de partida equilibrado en el que los equipos de estrategia pueden confiar sin tener que cuestionar supuestos ocultos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de seguros?

El mercado se sitúa en USD 15,03 mil millones en 2026 y se proyecta que alcance USD 20,41 mil millones en 2031.

¿Qué modelo de implementación crece más rápido?

La entrega en la nube lidera con una participación de ingresos del 65,10% y una CAGR del 10,26% hasta 2031.

¿Qué línea de seguros muestra la tasa de crecimiento más alta?

El software de accidentes y salud registra la expansión más rápida con una CAGR del 11,85% debido a los mandatos de atención médica con prioridad digital.

¿Por qué los corredores son compradores importantes de software de seguros?

Los corredores adoptan la prospección basada en IA y las renovaciones automatizadas, impulsando una CAGR del 7,92% en su gasto en software mientras defienden sus márgenes frente a los canales directos.

¿Qué región añadirá los mayores ingresos incrementales para 2031?

Asia-Pacífico, con una expansión del 10,45% de CAGR, contribuirá con el mayor crecimiento absoluto debido a las implementaciones en mercados vírgenes y la adopción de seguros integrados.

Última actualización de la página el: