Tamaño y Cuota del Mercado de Análisis de Seguros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 53.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 132.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.69% CAGR |

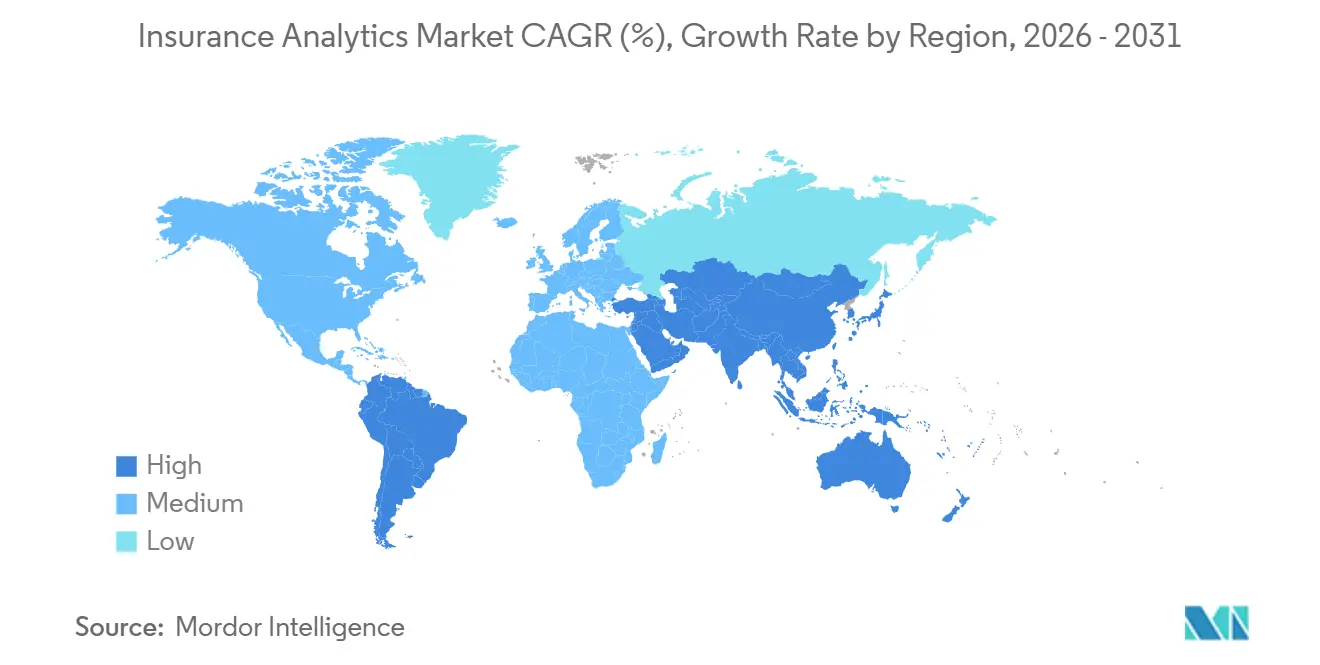

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

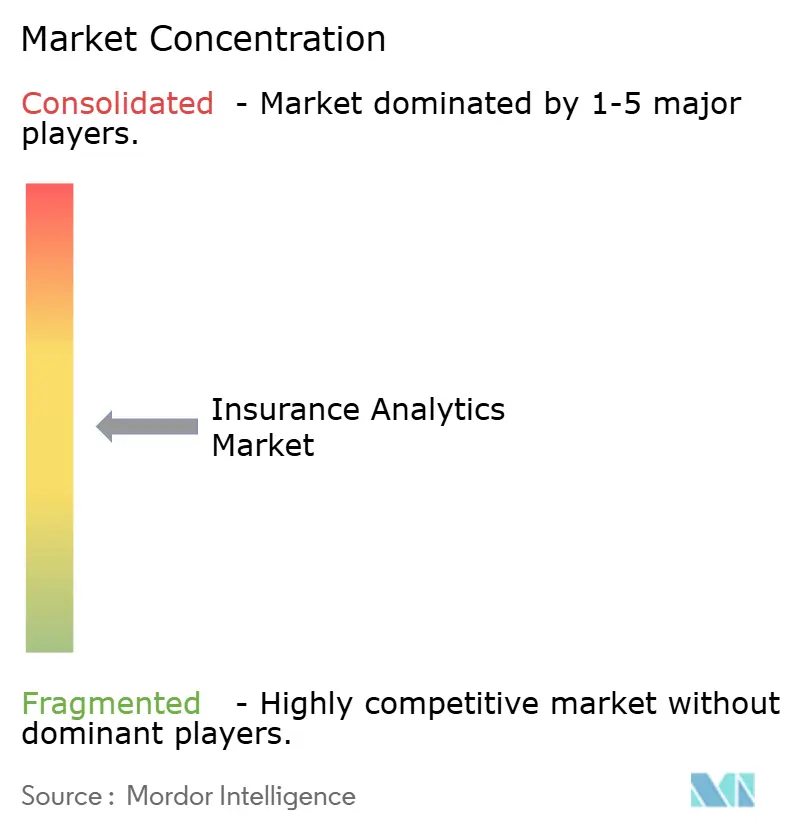

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Seguros por Mordor Intelligence

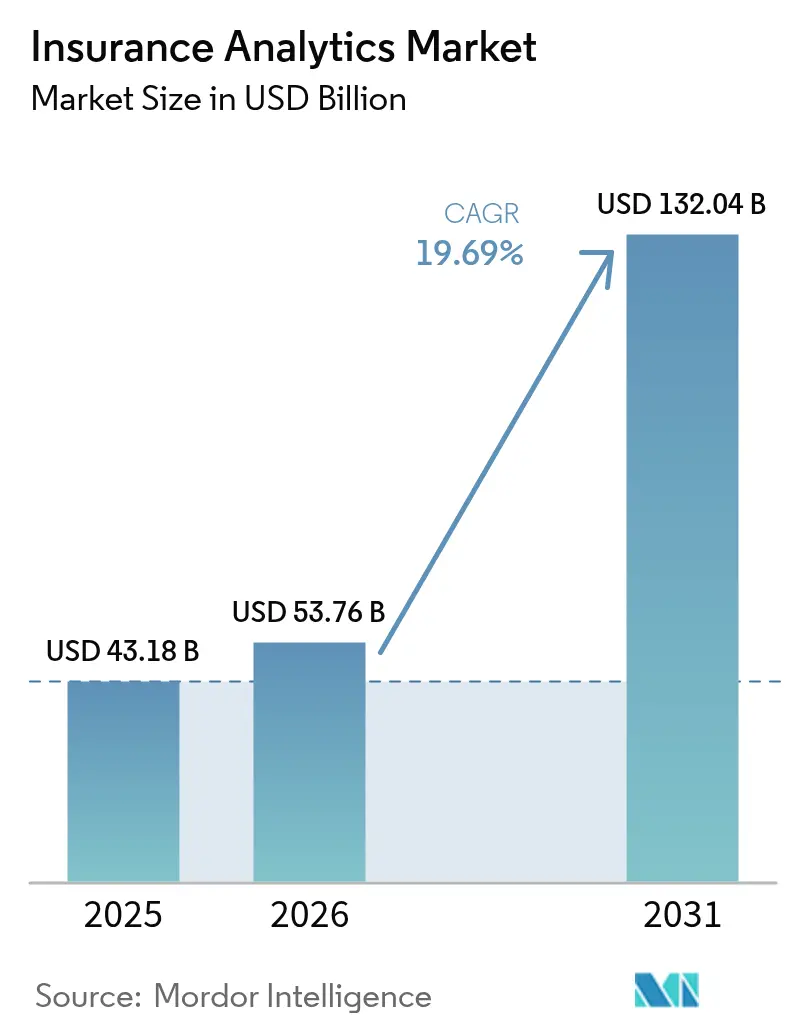

Se espera que el tamaño del mercado de análisis de seguros aumente de USD 43,18 mil millones en 2025 a USD 53,76 mil millones en 2026 y alcance USD 132,04 mil millones en 2031, creciendo a una CAGR del 19,69% durante 2026-2031. La adopción es más sólida donde las aseguradoras combinan la elasticidad de la nube con flujos de datos en tiempo real, lo que permite a los suscriptores fijar el precio de los riesgos extremos que superan las tablas actuariales heredadas. La inteligencia artificial generativa ahora resume narrativas de pérdidas y automatiza la suscripción de baja complejidad, reduciendo los tiempos de procesamiento de semanas a minutos. La volatilidad climática, el ransomware y las asociaciones de seguros integrados están intensificando la demanda de señales de riesgo granulares y actualizadas continuamente, mientras que los estrictos mandatos de soberanía de datos impulsan a las aseguradoras a incorporar el cumplimiento normativo en los flujos de análisis. Los proveedores que agrupan explicabilidad, pruebas de sesgo y reentrenamiento de modelos están, por tanto, ganando grandes contratos plurianuales, especialmente en América del Norte y Asia-Pacífico.

Conclusiones Clave del Informe

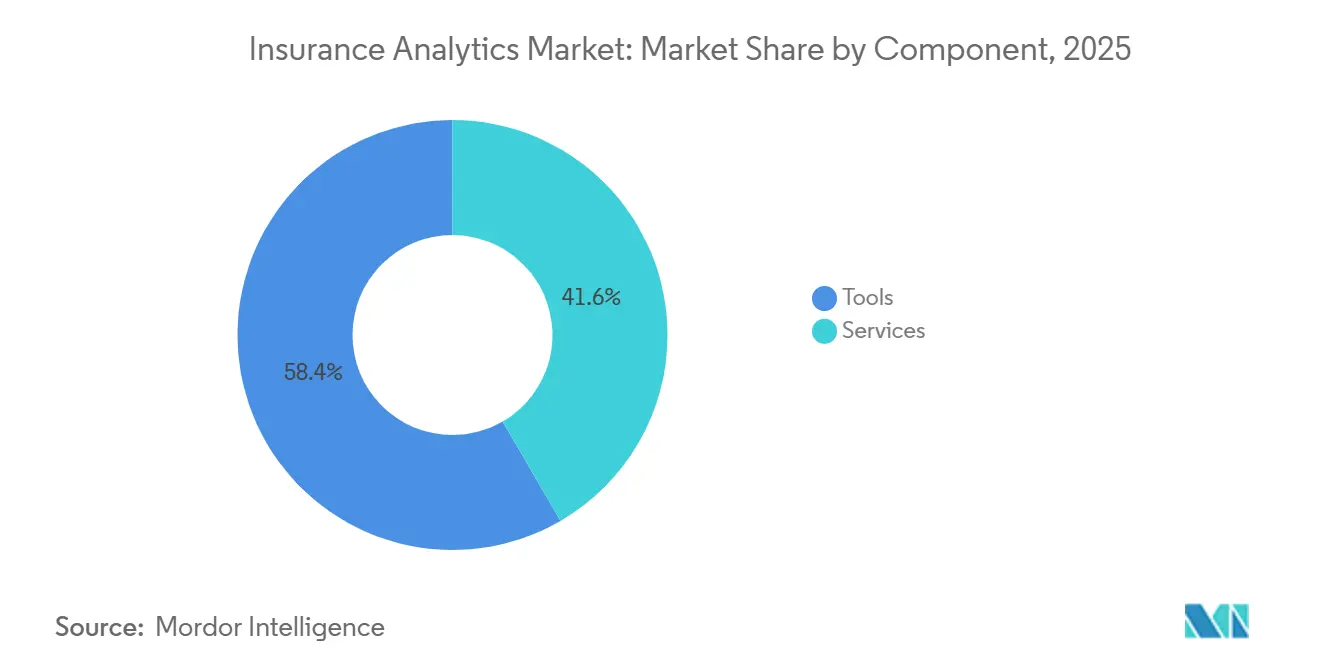

- Por componente, las herramientas capturaron el 58,37% de la cuota del mercado de análisis de seguros en 2025; se proyecta que los servicios se expandirán a una CAGR del 20,55% hasta 2031.

- Por aplicación empresarial, la gestión de siniestros lideró con una cuota de ingresos del 31,29% en 2025, mientras que se prevé que la detección y prevención del fraude avance a una CAGR del 20,95% hasta 2031.

- Por modo de implementación, las instalaciones en la nube representaron el 64,29% del tamaño del mercado de análisis de seguros en 2025 y están creciendo a una CAGR del 20,13% hasta 2031.

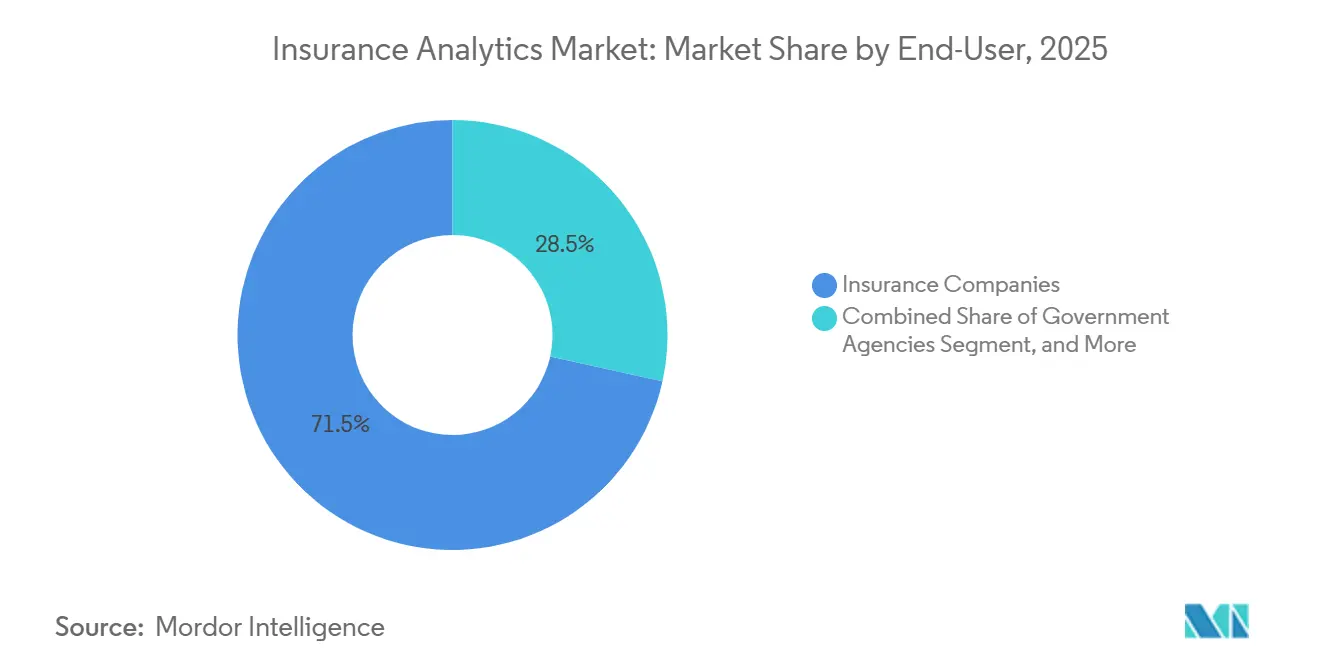

- Por usuario final, las compañías de seguros mantuvieron el 71,54% del gasto en 2025; los administradores externos y los corredores muestran el crecimiento más rápido con un 20,71% hasta 2031.

- Por línea de seguros, los seguros de propiedad y accidentes contribuyeron con una cuota del 38,73% en 2025, mientras que las líneas especializadas se están expandiendo a una CAGR del 19,99% hasta 2031.

- Por tamaño de organización, las grandes empresas dominaron con una cuota del 66,69% en 2025; las pequeñas y medianas empresas están creciendo a una CAGR del 20,06% hasta 2031.

- Por técnica de análisis, los modelos descriptivos mantuvieron una cuota del 40,01% en 2025, pero el análisis prescriptivo está avanzando a una CAGR del 20,45% hasta 2031.

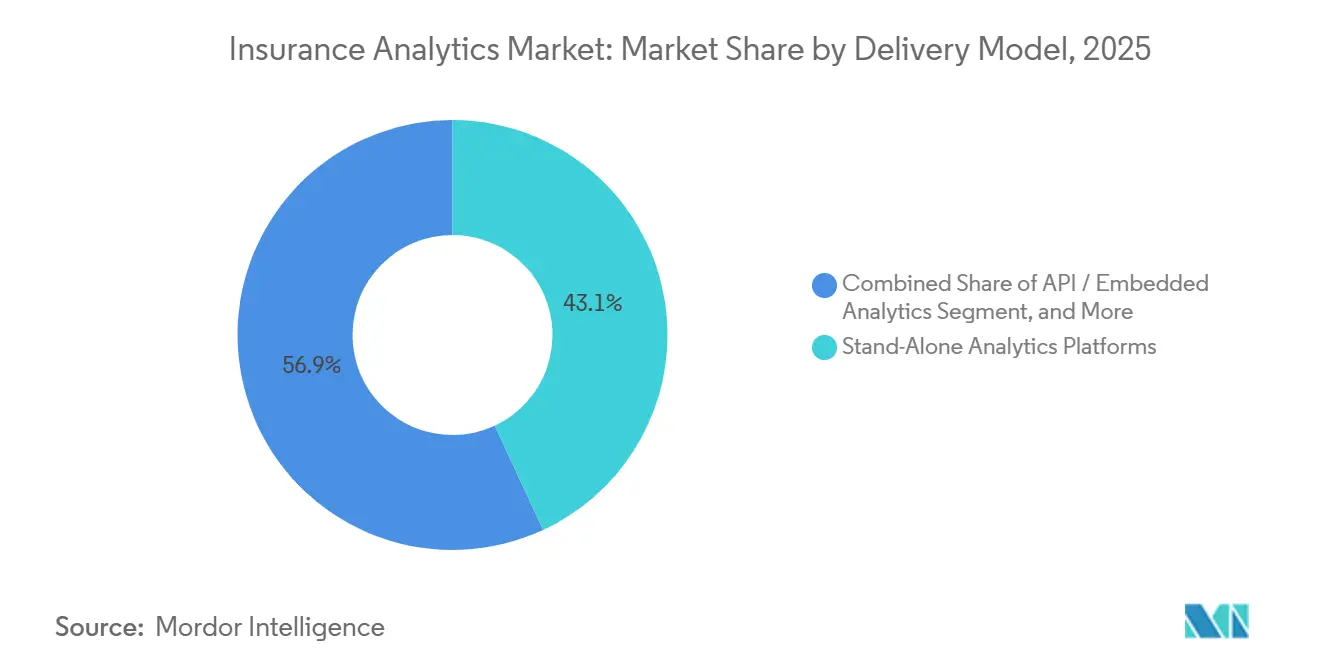

- Por modelo de entrega, las plataformas independientes lideraron con una cuota del 43,06% en 2025; se proyecta que el análisis mediante API e integrado crecerá a una CAGR del 20,78% hasta 2031.

- Por fuente de datos, los registros internos empresariales representaron una cuota del 54,44% en 2025, mientras que los flujos de IoT y telemática están creciendo a una CAGR del 20,73% hasta 2031.

- Por geografía, América del Norte comandó una cuota del 37,54% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 21,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de Seguros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Adopción de Tecnologías Avanzadas | +5.2% | Global, con concentración temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la Competencia entre Aseguradoras | +3.8% | Global, particularmente intenso en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente Volumen de Flujos de Datos Internos y Externos | +4.1% | Global, con efecto de desbordamiento desde la adopción de IoT en Asia-Pacífico hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Demandas de Cuantificación del Riesgo Climático | +2.9% | Global, agudo en regiones costeras y agrícolas de todos los continentes | Largo plazo (≥ 4 años) |

| Automatización de Suscripción Impulsada por IA Generativa | +3.5% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Análisis de Microseguros Paramétricos para Regiones Vulnerables al Clima | +1.7% | África, Asia del Sur, América Latina, con programas piloto en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Adopción de Tecnologías Avanzadas

Las aseguradoras están incorporando aprendizaje automático, procesamiento del lenguaje natural y visión por computadora en todo el ciclo de vida de las pólizas para reducir los índices de costos y perfeccionar la predicción de pérdidas. Los modelos de reconocimiento óptico de caracteres preentrenados ingieren paquetes de pólizas históricas, desbloqueando características de cola larga que mejoran las previsiones de gravedad de siniestros. Las aseguradoras de nivel medio ahora acceden a modelos avanzados a través de mercados en la nube, evitando prolongados ciclos de contratación de científicos de datos. Deloitte proyecta que dichas implementaciones podrían desbloquear entre USD 80 mil millones y USD 160 mil millones en valor anual para las líneas de propiedad y accidentes para 2032. Las aseguradoras europeas enfrentan un impulso adicional de la Ley de IA de la UE, que clasifica los motores de fijación de precios como de alto riesgo y exige explicabilidad, impulsando la demanda de conjuntos de herramientas preparados para auditoría.[1]Comisión Europea, "Marco Regulatorio sobre IA," DIGITAL-STRATEGY.EC.EUROPA.EU

Creciente Volumen de Flujos de Datos Internos y Externos

Los sensores de IoT, las imágenes satelitales, las API meteorológicas y los feeds de banca abierta ahora se sitúan junto a los datos de pólizas tradicionales, creando almacenes a escala de petabytes que superan la capacidad de los almacenes de datos heredados. Swiss Re observó que el 82% de los suscriptores comerciales utilizaron al menos una fuente de datos alternativa en 2025, frente al 61% apenas dos años antes. El monitoreo de activos en tiempo real desplaza la prevención de pérdidas de la inspección periódica a la alerta continua, lo que reduce la frecuencia y acelera el pago cuando ocurren eventos. El aumento en el volumen de datos impulsa a las aseguradoras a adoptar almacenamiento de objetos en la nube, controles de calidad automatizados y etiquetado de consentimiento detallado alineado con el RGPD y la Ley de Privacidad del Consumidor de California. Las empresas que dominan la fusión de múltiples fuentes capturan ventaja competitiva al detectar interrupciones en la cadena de suministro o anomalías climáticas localizadas semanas antes que los rezagados.

Demandas de Cuantificación del Riesgo Climático

El aumento de las pérdidas por incendios forestales, inundaciones y huracanes ha hecho que las tablas actuariales retrospectivas sean poco fiables. La Asociación de Ginebra registró siniestros catastróficos que superaron los USD 100 mil millones por cuarto año consecutivo en 2025.[2]Asociación de Ginebra, "Cambio Climático y Seguros," GENEVAASSOCIATION.ORG Los modelos prospectivos ahora ingieren trayectorias de temperatura del IPCC, proyecciones del nivel del mar y cambios en las precipitaciones, lo que permite a las aseguradoras someter a pruebas de estrés sus carteras bajo escenarios de 1,5 °C a 3 °C. Los productos paramétricos que se activan según la velocidad del viento o el volumen de lluvia aceleran la recuperación en economías vulnerables al clima, reduciendo el riesgo moral y la fricción en los ajustes. Los reguladores están codificando la divulgación; la orientación de la IAIS exige exposiciones climáticas cuantificadas en las presentaciones anuales de solvencia, impulsando la inversión hacia análisis de escenarios sofisticados.

Automatización de Suscripción Impulsada por IA Generativa

Los modelos de lenguaje de gran escala resumen historiales médicos, informes policiales y declaraciones de reclamantes en segundos, entregando borradores de puntuaciones de riesgo a los suscriptores. Los primeros pilotos en aseguradoras de EE. UU. redujeron los tiempos de tramitación de pólizas de baja complejidad en un 70%, liberando a los expertos para centrarse en exposiciones más complejas. Guidewire y Google Cloud integraron IA generativa en los sistemas centrales en enero de 2026, señalando la adopción generalizada. La adopción está moderada por la carga de gobernanza: las aseguradoras deben registrar los prompts, versionar los modelos y monitorear la deriva para satisfacer las normas de gestión del riesgo de modelos. Los proveedores que ofrecen registros de auditoría integrados, detección de sesgos y funciones de reversión están, por tanto, ampliando su cuota de cartera más rápido que los proveedores de chatbots independientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Privacidad de Datos y Gobernanza | -2.4% | Europa y América del Norte como núcleo, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alta Preocupación por la Ciberseguridad y las Violaciones de Datos | -1.9% | Global, con mayor escrutinio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgo de Opacidad en la Explicabilidad de Modelos de IA en la Fijación de Precios Regulada | -1.3% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Datos Sintéticos para el Modelado de Eventos Raros | -0.8% | Global, particularmente agudo para líneas especializadas y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Privacidad de Datos y Gobernanza

El RGPD, la Ley de Privacidad del Consumidor de California y las leyes modelo de seguridad de la NAIC obligan a las aseguradoras a gestionar el consentimiento, la eliminación y la notificación de brechas dentro de plazos estrictos. Las aseguradoras europeas destinan alrededor del 4,2% de sus presupuestos de TI al mapeo de linaje y las evaluaciones de impacto en la privacidad, impulsando el gasto en plataformas de gobernanza. El artículo 22 del RGPD permite a los tomadores de seguros optar por no participar en decisiones totalmente automatizadas, lo que obliga a flujos de trabajo híbridos con intervención humana que ralentizan el procesamiento directo. Las transferencias de datos transfronterizas añaden fricción tras la invalidación del Escudo de Privacidad UE-EE. UU., obligando a las aseguradoras a redactar cláusulas contractuales estándar y salvaguardias complementarias antes de exportar datos.

Alta Preocupación por la Ciberseguridad y las Violaciones de Datos

Los ataques de ransomware a los sistemas de siniestros han forzado el procesamiento manual y la exposición a litigios. IBM estimó el costo promedio de una brecha para los servicios financieros en USD 6,08 millones en 2025, con la detección y escalada absorbiendo el 38% del total. Los reguladores añaden presión económica: la EIOPA impuso multas por EUR 47 millones (USD 53 millones) durante 2025 por fallos de cifrado y notificaciones tardías.[3]EIOPA, "Directrices de Gobernanza de IA," EIOPA.EUROPA.EU Las aseguradoras están implementando arquitecturas de confianza cero, autenticación multifactor y pruebas de penetración continuas, pero la expansión de los ecosistemas de API amplía la superficie de ataque. Esta restricción modera la adopción a corto plazo de mercados de análisis abiertos y retrasa las migraciones a la nube en jurisdicciones altamente reguladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad de los Modelos

Las herramientas comandaron el 58,37% de los ingresos de 2025 porque las aseguradoras valoraron los paneles de control configurables y los conectores prediseñados. Sin embargo, la creciente demanda de ajuste fino de IA generativa, generación de datos sintéticos y auditorías de sesgo impulsa los servicios a una CAGR del 20,55%. Las principales consultoras alinean sus honorarios con los ahorros en el índice de pérdidas, agrupando manuales de investigación de fraude y triaje de siniestros de extremo a extremo. La presión regulatoria de la Ley de IA de la UE intensifica la necesidad de evaluaciones de conformidad por terceros.

Los proveedores de servicios cubren la brecha de talento que el 63% de las aseguradoras cita como un obstáculo de contratación, según una encuesta de McKinsey de 2025. Incorporan equipos multidisciplinarios que combinan ingenieros de datos con actuarios, garantizando una implementación conforme. Mientras tanto, las plataformas independientes siguen siendo relevantes para los casos de uso de soberanía de datos, ofreciendo planos de nube privada que se expanden hacia clústeres de GPU públicos para picos de modelado de catástrofes. El mercado de análisis de seguros continúa equilibrando las decisiones de construir versus comprar a medida que las aseguradoras sopesan la personalización frente a la velocidad.

Por Aplicación Empresarial: La Detección de Fraude Avanza Rápidamente

La gestión de siniestros lideró con una cuota del 31,29% en 2025, reflejando los motores de reglas heredados y décadas de modernización incremental. Sin embargo, la detección y prevención del fraude avanza a una CAGR del 20,95%, impulsada por el análisis de grafos que expone redes de accidentes simulados y la IA que detecta la sobrefacturación. La Coalición Contra el Fraude en Seguros estima las pérdidas en EE. UU. en USD 308 mil millones anuales, lo que convierte la inversión en análisis en una propuesta fácil de vender a los consejos de administración.[4]Coalición Contra el Fraude en Seguros, "Estadísticas Anuales de Fraude," INSURANCEFRAUD.ORG

El procesamiento del lenguaje natural escanea las notas de los ajustadores en busca de contradicciones, mientras que la visión por computadora detecta la manipulación de imágenes. Shift Technology y FRISS ilustran el impulso de los proveedores, recaudando rondas de capital considerables para globalizar sus ofertas. Los módulos de gestión de riesgos y optimización de procesos siguen de cerca, automatizando las verificaciones de adecuación de reservas y enrutando las cotizaciones sencillas a motores de emisión instantánea. En todas las funciones, el mercado de análisis de seguros recompensa la puntuación en tiempo real que reduce los costos de pérdidas incluso cuando aumenta la complejidad de los siniestros.

Por Modo de Implementación: El Dominio de la Nube Refleja la Economía Elástica

Las implementaciones en la nube representaron una cuota del 64,29% en 2025 y se mantienen en una trayectoria de crecimiento del 20,13% hasta 2031. El cómputo elástico permite a las aseguradoras activar miles de trabajadores de modelos de catástrofes horas antes de que un huracán toque tierra y luego desactivarlos tras el evento. La expansión de Guidewire con Google Cloud en 2026 ejemplifica los movimientos de los proveedores para certificar el cifrado, los controles de acceso y los registros de auditoría que satisfacen las leyes modelo de la NAIC.

Los entornos locales sobreviven donde persisten las normas de localización de datos o los vínculos con mainframes. Las topologías híbridas son comunes: la información de identificación personal sensible reside en nubes privadas mientras que las cargas de trabajo de imágenes con uso intensivo de GPU se ejecutan en regiones públicas. Las pequeñas y medianas empresas se inclinan por las suites de software como servicio que agrupan análisis, facturación y CRM, eliminando las barreras de inversión de capital. La gobernanza de costos en múltiples nubes y la latencia entre nubes plantean desafíos emergentes para el mercado de análisis de seguros, impulsando a los proveedores hacia pilas de observabilidad unificadas.

Por Usuario Final: Los Corredores y Administradores Externos Adoptan el Análisis Multiaseguradora

Las compañías de seguros absorbieron el 71,54% del gasto de 2025, aprovechando los datos de pérdidas propios para refinar los índices combinados. Sin embargo, los administradores externos y los corredores están escalando sus presupuestos de análisis al 20,71% a medida que pasan de las comparaciones en hojas de cálculo a la agregación de cotizaciones impulsada por API. Applied Systems y proveedores similares transmiten tarifas de aseguradoras en tiempo real a los portales de corredores, fortaleciendo la retención de clientes.

Los organismos gubernamentales adoptan la detección de anomalías para los esquemas públicos, aunque sus presupuestos están por detrás de los del sector privado. Las aseguradoras intensifican la inversión para contrarrestar a los competidores de seguros integrados que amenazan la economía de los canales directos. Mientras tanto, los corredores aprovechan los modelos de abandono de clientes y las alertas predictivas de renovación para defender sus ingresos por comisiones. La industria de análisis de seguros se expande, por tanto, a lo largo de toda la cadena de valor, no solo dentro de las entidades suscriptoras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Línea de Seguros: Los Modelos Especializados Llenan las Brechas de Datos

Las líneas de propiedad y accidentes mantuvieron una cuota del 38,73% en 2025 gracias a la telemática establecida y el modelado de catástrofes. Las líneas especializadas, incluidas las de ciberseguridad, directores y funcionarios, y coberturas climáticas paramétricas, avanzan a una CAGR del 19,99% a medida que las aseguradoras elaboran modelos a medida donde las curvas de pérdidas históricas apenas existen. El análisis de agregación de CyberCube cuantifica los escenarios de impacto de ransomware, permitiendo a los reaseguradores limitar las exposiciones a la baja.

El automóvil sigue siendo la sublínea individual más grande a medida que proliferan los programas de pago según el uso, con el 70% de las aseguradoras de automóviles personales de EE. UU. planeando la expansión de la telemática en 2026. Los microseguros paramétricos abordan a los pequeños agricultores expuestos al clima en Asia del Sur y África, utilizando índices de lluvia de feeds satelitales para activar los siniestros. A medida que aumenta la varianza climática, el tamaño del mercado de análisis de seguros asignado al modelado especializado continúa creciendo.

Por Tamaño de Organización: Las Plataformas en la Nube Democratizan el Análisis

Las grandes empresas representaron el 66,69% del gasto de 2025, reflejando carteras globales y estrictas exigencias de solvencia. No obstante, las pequeñas y medianas empresas crecen al 20,06% a medida que las ofertas de software como servicio ofrecen paneles de control prescriptivos sin la carga de infraestructura. Salesforce Financial Services Cloud integra modelos de aprendizaje automático en flujos de trabajo estándar, permitiendo a las aseguradoras regionales implementar puntuaciones de fraude en días, no en meses.

La escasez de talento empuja a las pequeñas y medianas empresas hacia los servicios gestionados donde los proveedores asumen la ingeniería de datos y el reentrenamiento de modelos. Las grandes aseguradoras, por el contrario, persiguen ventajas competitivas propietarias fusionando imágenes satelitales y décadas de texto de siniestros no estructurado. El mercado de análisis de seguros es testigo así de una convergencia: la democratización de la nube reduce las brechas de capacidad incluso cuando las megaaseguradoras persiguen la diferenciación a través de conjuntos de datos exclusivos.

Por Técnica de Análisis: Los Motores Prescriptivos Toman el Centro del Escenario

Los paneles de control descriptivos poseían una cuota del 40,01% en 2025, ya que los grupos de finanzas y siniestros requerían informes consolidados. Los motores prescriptivos, sin embargo, registran una CAGR del 20,45% al automatizar la asignación de capital, la estructuración de reaseguros y la asignación de ajustadores. Los módulos de optimización de IBM traducen las probabilidades de gravedad en ajustes de reservas en minutos.

El análisis de diagnóstico se sitúa en el medio, utilizando la descomposición de varianza de causa raíz para identificar los picos en el índice de pérdidas. El modelado predictivo sustenta ambos extremos, alimentando puntuaciones de probabilidad a los solucionadores prescriptivos. Las salvaguardias regulatorias limitan los cambios de precios totalmente autónomos, obligando a la aprobación humana para las propuestas de tarifas sugeridas. Aun así, el mercado de análisis de seguros recompensa a las aseguradoras que convierten el conocimiento en acción más rápidamente.

Por Modelo de Entrega: Las Arquitecturas con Prioridad en API Reducen la Latencia

Las suites independientes generaron el 43,06% de los ingresos en 2025, ofreciendo cuadernos de trabajo profundos, catálogos de modelos y orquestación. Sin embargo, el análisis mediante API e integrado sube al 20,78% a medida que los suscriptores prefieren las puntuaciones de riesgo junto a las pantallas de pólizas en lugar de en portales separados. Gartner espera que el 58% de las aseguradoras integren al menos un microservicio analítico dentro de los sistemas centrales para 2027.

La entrega integrada reduce el cambio de contexto y acelera la adopción, pero puede limitar la flexibilidad de los algoritmos personalizados. Las plataformas independientes siguen siendo indispensables para los entornos de prueba de ciencia de datos y la experimentación entre líneas. El mercado de análisis de seguros sostiene así una demanda dual: widgets integrados de bajo código para la velocidad y estudios de alto rendimiento para la experimentación competitiva.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Datos: La Telemática y el IoT Transforman la Fijación de Precios Basada en el Comportamiento

Los datos empresariales internos aún forman el 54,44% del volumen de fuentes, impulsando las bases actuariales. Los feeds de IoT y telemática, sin embargo, se expanden al 20,73% a medida que las aseguradoras pivotan hacia la suscripción basada en el comportamiento. Arity procesó más de 500 mil millones de millas de datos de conducción en 2025, alimentando puntuaciones de riesgo en tiempo real a docenas de aseguradoras.

Los sensores del hogar conectado ahora alertan a los tomadores de seguros sobre fugas e intrusiones, previniendo pérdidas y habilitando descuentos en primas. El enriquecimiento de terceros, como los registros de crédito y propiedad, mejora la segmentación pero genera preocupaciones sobre sesgos bajo la orientación de la NAIC. Las fluctuaciones en la calidad de los datos debidas a la deriva y manipulación de sensores requieren flujos de limpieza de anomalías. En consecuencia, la industria de análisis de seguros destina presupuestos crecientes a herramientas de operaciones de datos y gobernanza que mantienen los flujos de entrada en un nivel apto para la toma de decisiones.

Análisis Geográfico

América del Norte retuvo el 37,54% de los ingresos de 2025, anclada por infraestructuras de nube maduras y las proactivas leyes modelo de ciberseguridad de la NAIC. Las aseguradoras de EE. UU. implementan IA generativa para el triaje de pólizas, mientras que el estatuto de equidad algorítmica de Colorado exige herramientas de explicabilidad en tiempo real. La base de aseguradoras concentrada de Canadá enfatiza la eficiencia operativa sobre la proliferación de productos, mientras que el mandato de seguro de automóvil de México impulsa la adopción de telemática a pesar de regímenes de privacidad más laxos.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 21,01%, impulsado por los nuevos participantes digitales en China, India y el Sudeste Asiático. El entorno regulatorio de pruebas de Singapur acelera los pilotos de IA, y la inversión a gran escala de China en reconocimiento facial y chatbots extiende el análisis a un grupo de clientes potenciales que supera los 1.400 millones. La autorización de India para productos de automóvil basados en el uso y de agricultura paramétrica desbloquea vastas poblaciones desatendidas. La avanzada infraestructura de nube en Australia y Singapur contrasta con la escasez de habilidades y la conectividad irregular en los mercados emergentes de la ASEAN, configurando curvas de adopción heterogéneas.

Europa contribuye con una cuota de mediados de los veinte por ciento, guiada por el RGPD y la clasificación de alto riesgo de los algoritmos de seguros por parte de la Ley de IA. Alemania, el Reino Unido, Francia e Italia dominan el gasto a medida que las aseguradoras buscan aprobaciones de modelos internos de Solvencia II. La divergencia posterior al Brexit permite a las empresas del Reino Unido experimentar bajo un régimen de IA proporcionado, posiblemente ganando velocidad sobre sus pares de la UE. América del Sur, Oriente Medio y África ocupan colectivamente una porción de bajos dos dígitos, pero crecen a medida que los gobiernos impulsan la inclusión financiera y el seguro de riesgo climático. Brasil aprovecha el análisis satelital para las coberturas de cultivos, mientras que los países del Golfo infunden datos de IoT de ciudades inteligentes en la suscripción de propiedades.

Panorama Competitivo

El mercado de análisis de seguros sigue siendo moderadamente fragmentado. Los gigantes tecnológicos IBM, Oracle, SAP, Microsoft integran el análisis en extensas suites de pólizas, facturación y siniestros, utilizando amplias bases de cuentas para vender módulos adicionales. Los proveedores especializados Guidewire, Verisk, Shift Technology se diferencian con modelos específicos del dominio, referencias de catástrofes y grafos de fraude. Los integradores de consultoría Accenture, Cognizant, DXC agrupan estrategia, implementación y análisis gestionado bajo contratos de participación en ganancias que vinculan los honorarios a la mejora del índice combinado.

La asociación de Guidewire con Google Cloud en enero de 2026 añade resumen de documentos mediante IA generativa nativo en su suite central, reduciendo el procesamiento manual en un estimado del 40%. La adquisición por parte de Verisk en 2025 de una empresa emergente de modelado climático dota a las aseguradoras de propiedad y accidentes de herramientas de escenarios prospectivos que se integran con las compras de reaseguros. El contrato plurianual de Palantir con un reasegurador muestra la demanda de fusión de datos para la gestión de exposiciones a nivel de grupo.

Los espacios en blanco incluyen plataformas de microseguros paramétricos para pequeños agricultores y motores de datos sintéticos que replican impactos de granizo o ransomware sin exponer registros de clientes reales. Los insurgentes financiados por capital de riesgo como CyberCube y DataRobot aseguran posiciones ofreciendo agregación de ciberseguros lista para usar o aprendizaje automático automatizado. Los proveedores que incluyen artefactos regulatorios —tarjetas de modelos, paneles de control de sesgos, informes de conformidad— ganan ventaja a medida que se acerca el plazo de 2026 de la Ley de IA de la UE.

Líderes de la Industria de Análisis de Seguros

IBM Corporation

Oracle Corporation

SAP SE

SAS Institute Inc.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Guidewire Software amplió su asociación con Google Cloud para integrar IA generativa en las plataformas de suscripción y siniestros, reduciendo los tiempos de revisión rutinaria en un 40%.

- Diciembre de 2025: Shift Technology recaudó USD 220 millones en financiación de la Serie E para escalar el análisis de fraude en Asia-Pacífico y mejorar las herramientas de investigación generativa.

- Noviembre de 2025: Microsoft lanzó Fabric para Seguros, una arquitectura de casa de lago que integra modelos de Azure AI para la predicción de abandono, el fraude y la fijación dinámica de precios.

- Octubre de 2025: Verisk Analytics adquirió una empresa emergente de modelado de riesgo climático por USD 180 millones para reforzar las capacidades de análisis de escenarios.

Alcance del Informe del Mercado Global de Análisis de Seguros

El Mercado de Análisis de Seguros está experimentando un crecimiento significativo impulsado por la creciente adopción por parte de los proveedores de seguros de herramientas y tecnologías de análisis avanzado para mejorar la toma de decisiones, mejorar la experiencia del cliente y optimizar la eficiencia operativa. La integración de la inteligencia artificial (IA), el aprendizaje automático (AA) y el análisis de macrodatos está impulsando la innovación en la industria, permitiendo a las aseguradoras evaluar mejor los riesgos, detectar el fraude y personalizar las ofertas.

El Informe del Mercado de Análisis de Seguros está segmentado por Componente (Herramientas, Servicios), Aplicación Empresarial (Gestión de Siniestros, Gestión de Riesgos, Detección y Prevención del Fraude, Optimización de Procesos, Gestión de Clientes y Personalización), Modo de Implementación (Local, Nube), Usuario Final (Compañías de Seguros, Organismos Gubernamentales, Administradores Externos, Corredores y Consultorías), Línea de Seguros (Vida y Salud, Propiedad y Accidentes, Automóvil, Líneas Especializadas), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Técnica de Análisis (Descriptivo, Diagnóstico, Predictivo, Prescriptivo), Modelo de Entrega (Plataformas Independientes, Integrado en el Sistema Central, API/Integrado), Fuente de Datos (Empresa Interna, Terceros Externos, IoT y Telemática, Banca Abierta y Datos Alternativos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Herramientas |

| Servicios |

| Gestión de Siniestros |

| Gestión de Riesgos |

| Detección y Prevención del Fraude |

| Optimización de Procesos |

| Gestión de Clientes y Personalización |

| Local |

| Nube |

| Compañías de Seguros |

| Organismos Gubernamentales |

| Administradores Externos, Corredores y Consultorías |

| Vida y Salud |

| Propiedad y Accidentes |

| Automóvil |

| Líneas Especializadas |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Análisis Descriptivo |

| Análisis de Diagnóstico |

| Análisis Predictivo |

| Análisis Prescriptivo |

| Plataformas de Análisis Independientes |

| Análisis Integrado en el Sistema Central |

| Análisis mediante API e Integrado |

| Datos Empresariales Internos |

| Datos de Terceros Externos |

| Datos de IoT y Telemática |

| Datos de Banca Abierta y Alternativos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Herramientas | |

| Servicios | ||

| Por Aplicación Empresarial | Gestión de Siniestros | |

| Gestión de Riesgos | ||

| Detección y Prevención del Fraude | ||

| Optimización de Procesos | ||

| Gestión de Clientes y Personalización | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Usuario Final | Compañías de Seguros | |

| Organismos Gubernamentales | ||

| Administradores Externos, Corredores y Consultorías | ||

| Por Línea de Seguros | Vida y Salud | |

| Propiedad y Accidentes | ||

| Automóvil | ||

| Líneas Especializadas | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Técnica de Análisis | Análisis Descriptivo | |

| Análisis de Diagnóstico | ||

| Análisis Predictivo | ||

| Análisis Prescriptivo | ||

| Por Modelo de Entrega | Plataformas de Análisis Independientes | |

| Análisis Integrado en el Sistema Central | ||

| Análisis mediante API e Integrado | ||

| Por Fuente de Datos | Datos Empresariales Internos | |

| Datos de Terceros Externos | ||

| Datos de IoT y Telemática | ||

| Datos de Banca Abierta y Alternativos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de análisis de seguros en 2026?

Se proyecta que el tamaño del mercado de análisis de seguros alcanzará USD 53,76 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se prevé que se expanda a una CAGR del 19,69% de 2026 a 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico avanza a una CAGR anual del 21,01%, el ritmo más rápido entre todas las regiones.

¿Qué área de aplicación muestra el mayor crecimiento?

La detección y prevención del fraude es el caso de uso de más rápido crecimiento con una CAGR del 20,95% hasta 2031.

¿Por qué los servicios superan a las herramientas?

Las aseguradoras externalizan la validación de modelos, la creación de datos sintéticos y las auditorías de cumplimiento, impulsando los ingresos por servicios al 20,55% de CAGR.

¿Qué modelo de implementación domina los nuevos proyectos?

Las implementaciones en la nube lideran con una cuota del 64,29% en 2025 y continúan creciendo rápidamente gracias al cómputo elástico y la economía de pago por uso.

Última actualización de la página el: