Tamaño y Participación del Mercado de Seguros de Término

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

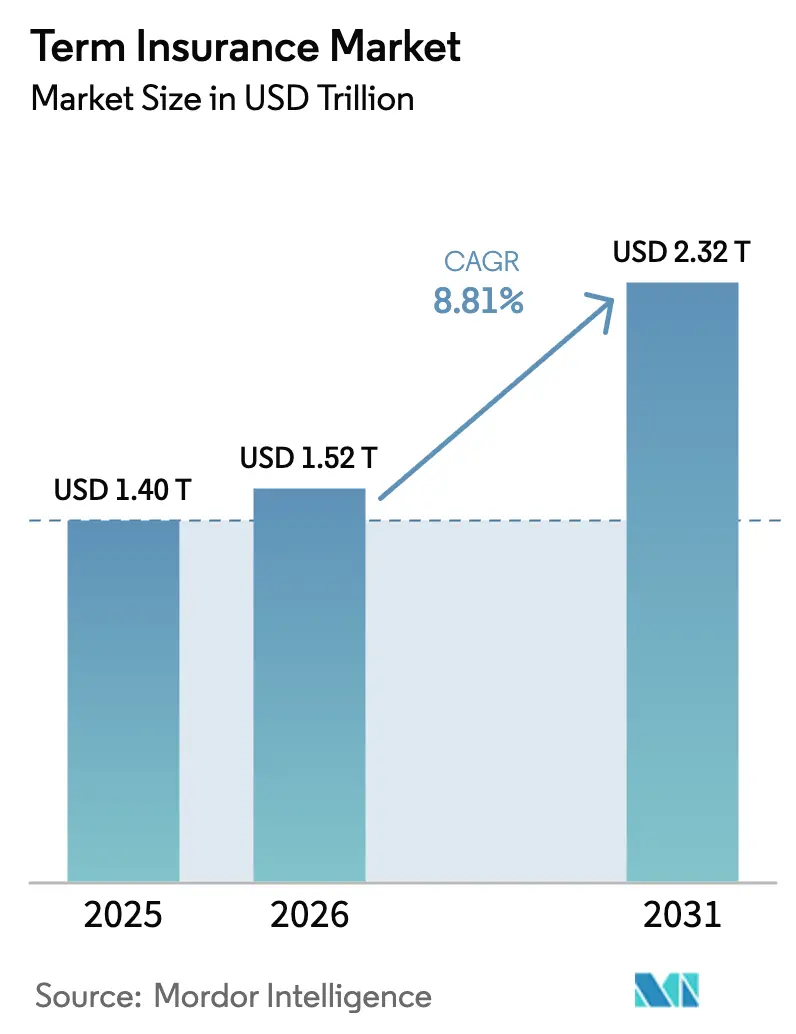

| Tamaño del Mercado (2026) | 1.52 Billones de dólares |

| Tamaño del Mercado (2031) | 2.32 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Término por Mordor Intelligence

El tamaño del mercado de seguros de término fue valorado en USD 1,40 billones en 2025 y se estima que crecerá desde USD 1,52 billones en 2026 hasta alcanzar USD 2,32 billones en 2031, a una CAGR del 8,81% durante el período de pronóstico (2026-2031). La digitalización continua, el creciente bienestar de la clase media en Asia-Pacífico y África, y las normas fiscales favorables en América del Norte y Europa sustentan esta trayectoria. Los portales directos al consumidor se están expandiendo a una CAGR del 16,20% a medida que los hábitos de compra de autoservicio se extienden desde la banca minorista hacia la protección de vida. La suscripción habilitada por dispositivos portátiles y las microcobertura integradas amplían la demanda direccionable al tiempo que reducen los costos de adquisición. Mientras tanto, las aseguradoras responden a las presiones de bajos rendimientos rediseñando la gestión de capital, asociándose con reaseguradoras y enfocándose en productos exclusivos de protección que conllevan garantías de inversión limitadas.

Conclusiones Clave del Informe

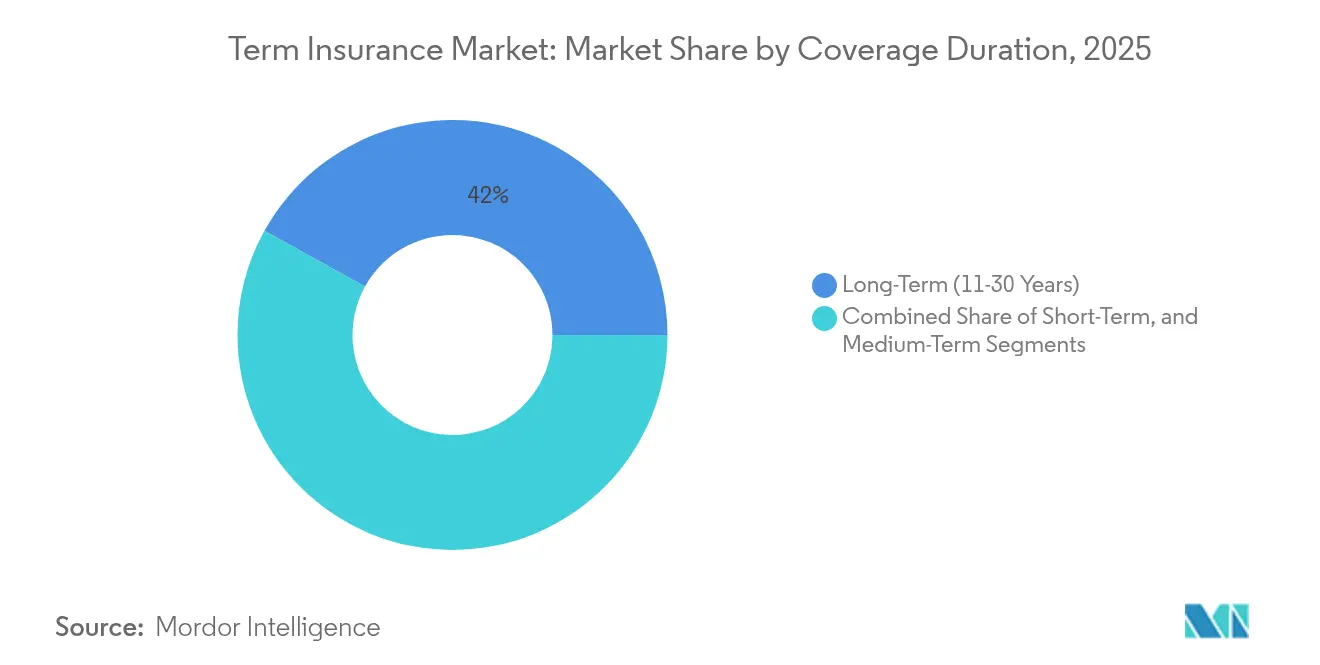

- Por duración de cobertura, las pólizas a largo plazo (11–30 años) representaron el 41,95% de la participación del mercado de seguros de término en 2025, mientras que las coberturas a corto plazo (≤5 años) están creciendo a una CAGR del 8,28% hasta 2031.

- Por grupo de edad, el segmento de 31–45 años representó el 37,15% del tamaño del mercado de seguros de término en 2025; el segmento de 18–30 años registra el crecimiento más rápido con una CAGR del 9,62%.

- Por distribución, los agentes independientes retuvieron el 52,95% de la participación del mercado de seguros de término en 2025, aunque los canales directos al consumidor registran una CAGR del 15,85%.

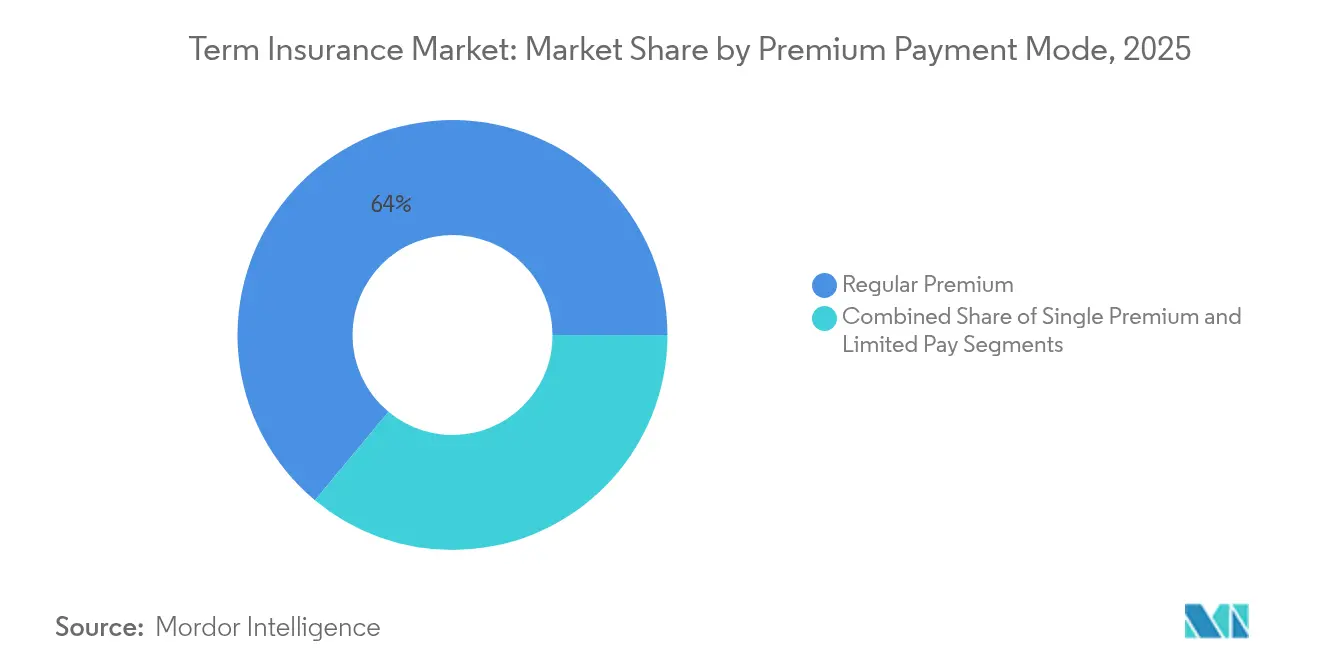

- Por modalidad de pago, los planes de prima regular dominaron con el 63,95% de participación del tamaño del mercado de seguros de término en 2025; los productos de prima única lideran el impulso de crecimiento.

- Por usuario final, la cobertura individual representó el 71,85% del tamaño del mercado de seguros de término en 2025 y está creciendo a una CAGR del 8,74% hasta 2031.

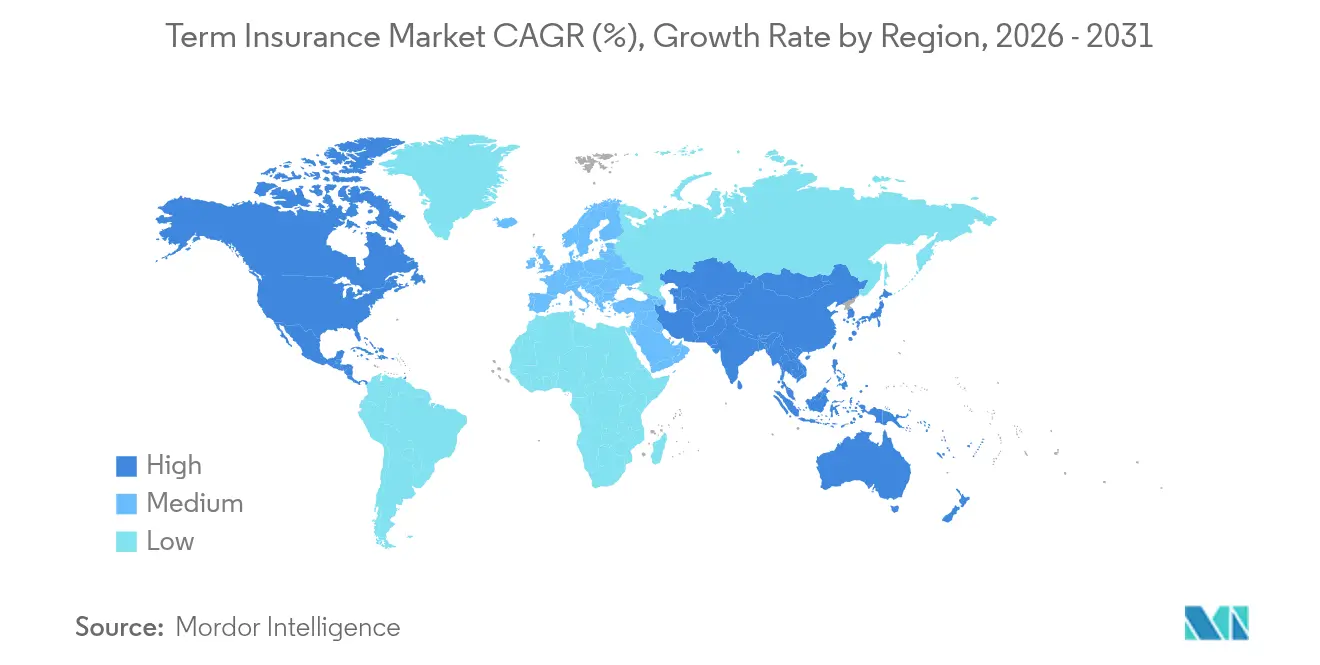

- Por geografía, América del Norte lideró con el 33,72% de participación en ingresos en 2025, mientras que Asia-Pacífico registra la CAGR más alta del 9,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguros de Término

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge pospandémico en la compra digital de pólizas de término de bajo costo | +1.8% | Global con concentraciones en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los ingresos de la clase media y brecha de protección en APAC emergente y África | +2.1% | Núcleo en Asia-Pacífico; extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Lanzamientos de seguros integrados por parte de fintechs y superaplicaciones | +1.5% | Global; adopción temprana en Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Suscripción acelerada mediante datos de salud en tiempo real y dispositivos portátiles | +1.2% | América del Norte y UE; expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Regulaciones fiscalmente eficientes para la planificación de jubilación y legado | +0.9% | UE y América del Norte; mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor disponibilidad de microcobertura a término a través de agencias de gestión general insurtech | +1.3% | Global con enfoque en mercados emergentes | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge pospandémico en la compra digital de pólizas de término de bajo costo

Los puntos de venta directos al consumidor se aceleraron una vez que los canales de venta presenciales cerraron durante los confinamientos. La experiencia convenció tanto a las aseguradoras como a los clientes de que las coberturas de vida simples pueden cotizarse, suscribirse y vincularse completamente en línea en cuestión de minutos. El lanzamiento de la plataforma de HealthGuard Insurance Solutions en enero de 2025 ilustra el enfoque integral que compara las tarifas de múltiples aseguradoras y vincula la cobertura en tiempo real[1]HealthGuard Insurance Solutions, "Lanzamiento del mercado de seguros de vida en línea integral," healthguard.com. Los compradores más jóvenes aprecian la transparencia y la ausencia de presión, por lo que las tasas de conversión en línea se mantienen altas. Las aseguradoras que combinan interfaces sin fricciones con análisis de datos sólidos ahora adquieren asegurados a un costo menor que las redes de agentes. El desafío consiste en evitar la comoditización basada en precios envolviendo las coberturas con beneficios de bienestar o programas de fidelización.

Aumento de los ingresos de la clase media y brecha de protección en APAC emergente y África

Una clase media en rápido crecimiento en Asia-Pacífico y partes de África está traduciendo mayores ingresos disponibles en primeras compras de cobertura de vida. La penetración del seguro de vida en muchos mercados latinoamericanos se mantuvo por debajo del 15% en 2024, lo que pone de relieve el potencial latente para la protección básica contra riesgos. China Pacific Insurance registró RMB 228.842 millones (USD 31.800 millones) en primas de vida durante los primeros 11 meses de 2024, respaldado por el crecimiento salarial y la urbanización. Las aseguradoras deben equilibrar la asequibilidad con márgenes de riesgo sólidos, ya que las tablas de precios occidentales estándar a menudo sobrevaloran los riesgos de los mercados emergentes. Las microcobertura de emisión simplificada y los pagos móviles están cerrando esta brecha. El potencial a largo plazo sigue siendo mayor donde los reguladores promueven el seguro inclusivo y otorgan desgravaciones fiscales sobre coberturas de monto mínimo.

Lanzamientos de seguros integrados por parte de fintechs y superaplicaciones

Integrar la cobertura a término dentro de los pagos digitales o los recorridos de comercio electrónico ofrece protección instantánea en el momento de necesidad. La inversión de USD 13 millones de PayPal Ventures en Olé Life subraya el interés de las fintechs en agrupar la protección con las transacciones financieras. Las superaplicaciones en el Sudeste Asiático ofrecen coberturas de vida con un solo clic cuando los usuarios reservan viajes o transfieren dinero, aprovechando datos de comportamiento enriquecidos para completar previamente las solicitudes. El modelo integrado reduce drásticamente los costos de distribución, permitiendo primas unitarias tan bajas como USD 5 anuales por muerte accidental. La complejidad regulatoria es su principal obstáculo, ya que exige licencias conjuntas o intermediarios autorizados en cada jurisdicción. El éxito depende de divulgaciones transparentes que aseguren la confianza del usuario mientras mantienen los recorridos del usuario sin fricciones.

Suscripción acelerada mediante datos de salud en tiempo real y dispositivos portátiles

La inteligencia artificial y los sensores portátiles acortan la suscripción de semanas a minutos. Un motor de precalificación recientemente patentado por Insurance Software Automation redujo los tiempos de colocación en un 15% y aumentó las tasas de emisión en un 25% en pruebas piloto. Los flujos de datos continuos permiten una puntuación de riesgo dinámica que recompensa los estilos de vida saludables con descuentos en primas. Los asegurados más jóvenes aceptan compartir datos a cambio de precios personalizados, aunque los reguladores aplican estrictos protocolos de consentimiento y almacenamiento. Las aseguradoras obtienen una mejor selección y menores índices de siniestralidad, pero deben articular límites claros sobre el uso de datos. La adopción generalizada podría eventualmente realinear las tablas actuariales con las tendencias biométricas en tiempo real en lugar de los promedios históricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de precios comoditizados y plataformas de comparación de tarifas | -1.4% | Global, especialmente en mercados maduros | Corto plazo (≤ 2 años) |

| Entorno prolongado de bajos rendimientos que presiona los colchones de capital de las aseguradoras | -1.1% | Global, más pronunciado en la UE y Japón | Mediano plazo (2–4 años) |

| Percepción persistente de "demasiado caro" entre la Generación Z y los grupos de bajos ingresos | -0.8% | Global, concentrado en regiones desarrolladas | Largo plazo (≥ 4 años) |

| Normas de privacidad de datos que limitan la suscripción basada en datos de comportamiento | -0.6% | UE y América del Norte; extendiéndose a nivel mundial | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Presión de precios comoditizados y plataformas de comparación de tarifas

Los agregadores en línea han convertido la cobertura de vida en un producto transparente donde las primas se muestran una al lado de la otra. Los consumidores se benefician de la competencia, pero la continua revisión de precios reduce los márgenes de suscripción dentro de las clases de riesgo estándar. La feroz rivalidad de precios alienta a algunos operadores a relajar los umbrales de suscripción para mantener el volumen, lo que aumenta las posibles pérdidas por selección adversa. Como contramedida, las empresas añaden asesoramiento de bienestar, liquidación acelerada de siniestros o cláusulas adicionales flexibles para diferenciarse por valor en lugar de solo por costo. La rentabilidad a largo plazo depende de crear ecosistemas de servicios que hagan que el cambio sea inconveniente a pesar de las diferencias marginales de precio.

Entorno prolongado de bajos rendimientos que presiona los colchones de capital de las aseguradoras

Las tasas de interés sostenidamente bajas deprimen los rendimientos de inversión que históricamente subsidiaban los riesgos de mortalidad. Con los rendimientos de los bonos rezagados, las aseguradoras aumentan su dependencia del superávit de suscripción, presionando hacia un endurecimiento de la selección de riesgos y aumentos de primas. Swiss Re estimó que las interrupciones en la cadena de suministro le cuestan a las empresas USD 184 millones anuales, lo que subraya los choques externos que comprimen aún más la solvencia[2]Insurance Business, "China Pacific Insurance registra un crecimiento estable de primas en 2024," insurancebusinessmag.com. El fortalecimiento de reservas para garantías heredadas inmoviliza capital que podría financiar el crecimiento de nuevas pólizas. Algunos operadores transfieren carteras cerradas a consolidadores para liberar capital, aunque los márgenes persistentemente reducidos mantienen la disciplina de precios ajustada. Un aumento de tasas aliviaría la presión, pero la planificación estratégica asume rendimientos moderados durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Duración de Cobertura: Los Productos a Corto Plazo Impulsan la Innovación

Las pólizas a largo plazo captaron el 41,95% del mercado de seguros de término en 2025, lo que refleja la demanda de cobertura predecible que se alinea con los compromisos hipotecarios y de cuidado infantil. Los productos a corto plazo avanzan a una CAGR del 8,28% hasta 2031 a medida que los consumidores favorecen la protección flexible alineada con los ciclos de trabajo independiente. Los plazos a mediano plazo funcionan como soluciones de transición cuando las etapas de vida cambian más rápido que las trayectorias profesionales tradicionales.

El crecimiento a corto plazo proviene de las agencias de gestión general insurtech que integran activadores paramétricos en aplicaciones móviles, ofreciendo pagos instantáneos tras eventos definidos. SafeGuard360 de Guardian Life agrupa vida, discapacidad y cuidado a largo plazo en una sola póliza, lo que indica cómo los diseños híbridos difuminan los límites de los segmentos. La evolución sugiere que los segmentos de duración fija pueden desvanecerse a medida que las cláusulas adicionales modulares permitan a los asegurados reescalar la cobertura sin una nueva suscripción prolongada. Las aseguradoras que dominan la fijación de precios basada en datos de microtérminos ahora influyen en los estándares más amplios del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: La Adopción Juvenil Acelera la Transformación Digital

El segmento de 31–45 años retuvo el 37,15% de participación del mercado de seguros de término en 2025, reflejando el pico de formación de hogares y obligaciones de deuda. El grupo de 18–30 años se está expandiendo a una CAGR del 9,62%, impulsado por ofertas integradas dentro de superaplicaciones y ecosistemas de compra ahora y paga después. Los grupos demográficos de mayor edad continúan con una adopción constante para la planificación patrimonial, pero rara vez generan picos de volumen.

Los compradores nativos digitales esperan cotizaciones instantáneas, precios transparentes y servicio centrado en el chat. Una encuesta reveló que el 96% de la Generación Z investiga la cobertura de vida en línea, mientras que el 84% prefiere las ofertas integradas en el momento de la compra de un automóvil. Las aseguradoras ganadoras combinan el bienestar gamificado con incrementos flexibles de suma asegurada que se adaptan a medida que aumentan los ingresos. La lealtad de este segmento dará forma al valor de vida del cliente, lo que hace que la adquisición temprana sea crítica. Las aseguradoras lentas en rediseñar los recorridos del cliente corren el riesgo de ceder relevancia en el mercado durante décadas.

Por Canal de Distribución: La Disrupción Digital Remodela los Modelos de Ventas

Los agentes independientes aún entregaron el 52,95% de los ingresos del mercado de seguros de término en 2025 gracias al asesoramiento de confianza para necesidades complejas. Sin embargo, los portales directos al consumidor registran una CAGR del 15,85% a medida que la compra autogestionada se normaliza en todos los grupos demográficos. La bancaseguros se expande de manera constante mediante la venta cruzada a través de relaciones bancarias existentes, mientras que los programas de afinidad aprovechan la modernización de los beneficios para empleadores.

La asociación de Canada Life con CapIntel muestra cómo los operadores establecidos digitalizan herramientas comparativas tanto para asesores como para clientes minoristas. Está surgiendo un equilibrio multicanal donde la orientación humana coexiste con la dirección algorítmica. Las aseguradoras asignan presupuestos de marketing de forma dinámica, dirigiendo las pólizas de alta suma hacia los agentes y las coberturas más simples en línea. La línea divisoria ya no es solo el tipo de producto, sino la confianza del comprador, el tamaño del ticket y la personalización requerida.

Por Modalidad de Pago de Prima: El Crecimiento de la Prima Única Señala la Acumulación de Riqueza

Los contratos de prima regular dominaron el 63,95% de los pagos del mercado de seguros de término en 2025, adaptándose a la presupuestación predecible del hogar. La adopción de prima única crece rápidamente entre los clientes adinerados que prefieren la activación inmediata de la cobertura y la reducción de tareas administrativas. Los diseños de pago limitado atraen a los planificadores que buscan finalizar las obligaciones de prima antes de la jubilación.

La acumulación de riqueza en las clases medias emergentes y los segmentos de mayor patrimonio neto impulsa la asequibilidad de los pagos únicos. El Seguro de Vida Vitalicio de Voya permite a los empleados convertir el seguro de término grupal en cobertura individual con beneficios de vida opcionales, combinando la flexibilidad de pago con la continuidad de la protección. Las aseguradoras refinan los motores actuariales para capturar primas únicas mientras garantizan la alineación del riesgo a lo largo del plazo de la póliza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Cobertura Individual Mantiene el Dominio

Las pólizas individuales representaron el 71,85% del mercado de seguros de término en 2025, lo que refleja las necesidades de personalización que los planes grupales rara vez abordan plenamente. Los planes grupales crecen a través de la modernización de recursos humanos a medida que los empleadores amplían los paquetes de bienestar y protección.

LIMRA proyecta un optimismo cauteloso para la cobertura de vida en el lugar de trabajo en 2025, señalando que las opciones de cláusulas adicionales personalizadas pueden impulsar la adopción por parte de los empleados. Las aseguradoras que diseñan ofertas grupales modulares que los empleados pueden ampliar a costo personal disfrutan de una mayor penetración. No obstante, la toma de decisiones individual sigue siendo fundamental, especialmente en regiones donde el trabajo independiente limita el acceso a los beneficios corporativos.

Análisis Geográfico

América del Norte registró el 33,72% de participación del mercado de seguros de término en 2025, respaldada por redes de distribución maduras, aseguradoras bien capitalizadas y tratamientos fiscales favorables para los beneficios por fallecimiento. El crecimiento se apoya en mejoras de productos como cláusulas adicionales de beneficios en vida y suscripción acelerada, en lugar de demanda de nuevos participantes en el mercado. La desinversión de USD 2.300 millones de Legal & General de su plataforma de seguros de término en Estados Unidos a favor de Meiji Yasuda en febrero de 2025 subraya la consolidación que reenfoca las carteras al tiempo que señala el atractivo continuo para los participantes extranjeros.

Asia-Pacífico registra la CAGR más alta del 9,63%, impulsada por la urbanización, la inflación salarial y el fomento regulatorio de la protección de riesgos. China Life encabezó las aseguradoras regionales con un crecimiento de capitalización de mercado del 9% hasta USD 99.500 millones en el segundo trimestre de 2024. La bancaseguros sigue siendo un canal fundamental, como lo demuestra la alianza de AIA Vietnam con HSBC, que otorga acceso inmediato a sucursales. La localización del lenguaje de los productos y las herramientas digitales de verificación de identidad son requisitos previos para el crecimiento en múltiples jurisdicciones, dada la divergencia de los marcos regulatorios.

Europa, Oriente Medio y África muestran trayectorias dispares. Los mercados de la UE se benefician de los marcos de Solvencia II y el pasaporte transfronterizo que permiten economías de escala, aunque el moderado crecimiento del PIB modera la expansión de las primas. Oriente Medio muestra solo el 0,2% de penetración del seguro de vida a pesar del proyectado crecimiento del PIB del 2,1% para 2024, lo que revela un margen estructural. Las primas de vida y no vida de África de USD 60.190 millones en 2020, de las cuales Sudáfrica representó el 67,5%, destacan la concentración pero apuntan al potencial continental latente. Las aseguradoras que invierten temprano en la incorporación digital para clientes con historial crediticio limitado pueden superar las limitaciones de las sucursales heredadas.

Panorama Competitivo

El mercado de seguros de término está moderadamente concentrado, ya que los operadores globales establecidos defienden su participación mientras las insurtechs especializadas se abren paso en nichos. Allianz, AXA y Prudential combinan décadas de datos de mortalidad con alcance omnicanal para mantener el poder de fijación de precios. Al mismo tiempo, los nativos digitales como Lemonade o Ethos emplean suscripción con inteligencia artificial y recorridos exclusivamente móviles que resuenan con los compradores millennials.

Las prioridades estratégicas convergen en la integración tecnológica, la expansión de asociaciones y la optimización del capital. El motor de aprendizaje automático patentado de Allstate que adapta la orientación de vida vinculada a la conducción ilustra cómo los operadores establecidos aprovechan la ciencia de datos para renovar sus propuestas. Las alianzas con reaseguradoras, como el acuerdo de USD 9.700 millones de Protective Life con Resolution Life en marzo de 2025, liberan excedente para el crecimiento al tiempo que reducen el riesgo de larga duración. En los mercados emergentes, los modelos cooperativos con operadoras de telecomunicaciones o billeteras digitales desbloquean segmentos de difícil acceso donde las aseguradoras puras carecen de distribución integrada.

Las oportunidades de espacio en blanco permanecen en las microcobertura a término para trabajadores independientes, los productos híbridos de protección e inversión para millennials adinerados, y las cláusulas adicionales vinculadas al bienestar que monetizan los datos de comportamiento. Las barreras de entrada al mercado siguen siendo significativas debido a los requisitos de capital de solvencia y la confianza en la marca, aunque los participantes digitales ágiles aún pueden ganarse la lealtad de los clientes en nichos desatendidos. El éxito descansa en orquestar recorridos digitales fluidos sin sacrificar el rigor actuarial ni el cumplimiento regulatorio.

Líderes de la Industria de Seguros de Término

New York Life Insurance Company

Northwestern Mutual Life Insurance Company

MetLife Inc.

Prudential Financial Inc.

Massachusetts Mutual Life Insurance Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Allianz, BlackRock y T&D Holdings acordaron adquirir Viridium Group por EUR 3.500 millones (USD 3.800 millones), impulsando las capacidades de consolidación de carteras cerradas.

- Febrero de 2025: Legal & General vendió sus negocios de seguros de vida a término en Estados Unidos, Banner Life y William Penn, a Meiji Yasuda por USD 2.300 millones, formando una asociación estratégica entre Estados Unidos y Japón.

- Febrero de 2025: Securian Financial introdujo Eclipse Accumulator II, un seguro de vida universal indexado, añadiendo nuevos índices mientras mantiene bajos cargos por gastos.

- Enero de 2025: AmeriLife adquirió Crump Life Insurance Services, obteniendo acceso a 31.000 profesionales financieros y USD 13.000 millones en primas colocadas anuales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de seguros de término como todas las pólizas de vida de período fijo e independientes cuyas primas adquieren únicamente protección pura contra mortalidad. Queda excluido cualquier contrato que incorpore inversiones, ahorros o características de devolución de prima. La cobertura abarca contratos individuales y grupales vendidos a través de canales digitales directos, intermediados, de bancaseguros y en el lugar de trabajo en seis regiones.

Exclusión del alcance: las cláusulas adicionales de término decreciente vinculadas a hipotecas y las coberturas de vida crediticia agrupadas con préstamos quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Duración de Cobertura

- Corto Plazo (Menos de 5 Años)

- Mediano Plazo (6-10 Años)

- Largo Plazo (11-30 Años)

- Por Grupo de Edad

- 18-30 Años

- 31-45 Años

- 46-60 Años

- 60 Años o Más

- Por Canal de Distribución

- Directo al Consumidor / En Línea

- Agentes y Corredores Independientes

- Bancaseguros

- Afinidad / Lugar de Trabajo

- Por Modalidad de Pago de Prima

- Prima Única

- Prima Regular

- Pago Limitado

- Por Usuario Final

- Individual

- Grupal

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence conversaron con directores de suscripción, actuarios de reaseguradoras, fundadores de insurtechs y directores de corredurías en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los tamaños de los tickets digitales, los umbrales emergentes de suscripción basada en datos de salud y los patrones reales de caducidad, llenando vacíos que los documentos por sí solos no podían cubrir.

Investigación Documental

Comenzamos extrayendo datos de las declaraciones de solvencia de los reguladores, las Estadísticas de Seguros de la OCDE, los libros de primas sigma de Swiss Re y las divulgaciones de reaseguradoras que dividen las primas por línea de producto. Los informes anuales, los formularios 10-K y las presentaciones para inversores de las veinte principales aseguradoras proporcionaron sumas aseguradas promedio, índices de caducidad y distribuciones por canal, mientras que organismos del sector como la Federación Global de Asociaciones de Seguros aportaron datos granulares de distribución. Las herramientas de suscripción, incluidas D&B Hoovers para información financiera y Dow Jones Factiva para señales de noticias, ayudaron a verificar los cambios de precios y los movimientos de fusiones y adquisiciones. Las fuentes enumeradas son ilustrativas; muchos conjuntos de datos abiertos adicionales informaron las cifras de referencia y las verificaciones narrativas.

Dimensionamiento del Mercado y Pronóstico

El modelo comienza con las primas de primer año y de renovación de seguros de término reportadas por país (de arriba hacia abajo). Luego las reconciliamos con las tasas de prima promedio muestreadas multiplicadas por los recuentos de pólizas en vigor recopilados a través de consolidaciones de aseguradoras y verificaciones de canales (de abajo hacia arriba) para validar los totales. Las variables clave incluyen las tasas de penetración en los hogares, el ingreso disponible per cápita, el valor nominal mediano, la participación digital de las nuevas ventas y los precios de reaseguro vinculados a la mortalidad. Los pronósticos combinan la regresión multivariante con el análisis de escenarios para que el crecimiento de los ingresos y la adopción digital impulsen la elasticidad de las primas, mientras que las tendencias de mortalidad y caducidad validadas por expertos moderan el potencial alcista. Donde los datos de las aseguradoras eran incompletos, las medias móviles de tres años de los registros regulatorios cubrieron las deficiencias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos niveles, las señales de anomalías desencadenan un nuevo contacto con los encuestados y los modelos se actualizan anualmente. Se emiten actualizaciones intermedias cuando los eventos regulatorios o macroeconómicos mueven las primas en más de tres puntos porcentuales.

Por Qué la Línea de Base de Seguros de Término de Mordor es Incomparable en Fiabilidad

Las estimaciones publicadas a menudo divergen porque los proveedores seleccionan cestas de productos, bases de divisas y cadencias de actualización desiguales, lo que hace que los totales varíen antes de que comience cualquier pronóstico.

Los principales factores de brecha incluyen la incorporación de ingresos de vida crediticia y cláusulas adicionales por parte de algunos editores, años base anteriores que permanecen sin ajustar por inflación y la validación limitada de los volúmenes directos al consumidor fuera de los Estados Unidos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,40 billones (2025) | ||

| USD 2,05 billones (2025) | Consultora Global A | Combina vida crediticia y cláusulas adicionales hipotecarias; se basa en datos regulatorios de fuente única |

| USD 1,14 billones (2024) | Revista Especializada B | Año base anterior sin normalización de tipo de cambio o inflación; omite los canales digitales de Asia |

| USD 1,26 billones (2025) | Centro de Análisis de Mercado C | Contabiliza solo 25 países, dejando los mercados emergentes sin modelar |

En resumen, la disciplinada selección de alcance, el modelado de doble vía y la actualización anual de Mordor Intelligence ofrecen una línea de base equilibrada y transparente que vincula cada dólar con primas observables y pasos repetibles, brindando a los tomadores de decisiones confianza en nuestras cifras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de término?

El mercado de seguros de término está valorado en USD 1,52 billones en 2026 y se proyecta que alcance USD 2,32 billones en 2031.

¿Qué región está creciendo más rápido en la protección de vida a término?

Asia-Pacífico lidera el campo con una CAGR del 9,63% hasta 2031, impulsada por el aumento de los ingresos de los hogares y la regulación favorable.

¿Cómo están afectando los canales digitales a las ventas de seguros de término?

Las plataformas directas al consumidor se están expandiendo a una CAGR del 15,85%, reduciendo los costos de adquisición y satisfaciendo la demanda de los compradores de opciones de autoservicio.

¿Qué grupo de edad muestra el mayor crecimiento en la adopción?

Los consumidores de entre 18 y 30 años están comprando a una CAGR del 9,62% a medida que el seguro integrado dentro de las fintechs y las superaplicaciones simplifica la compra.

¿Cuáles son las mayores restricciones al crecimiento del mercado?

La comoditización de precios en los sitios de comparación y el prolongado entorno de bajos rendimientos que presiona el capital de las aseguradoras limitan la expansión a corto plazo.

¿Están volviéndose más populares las pólizas de prima única?

Sí. El crecimiento en la acumulación de riqueza y la demanda de cobertura inmediata están impulsando una adopción más rápida de los planes de término de prima única, especialmente entre los clientes adinerados.

Última actualización de la página el: