Tamaño y Participación del Mercado de Cereales Instantáneos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

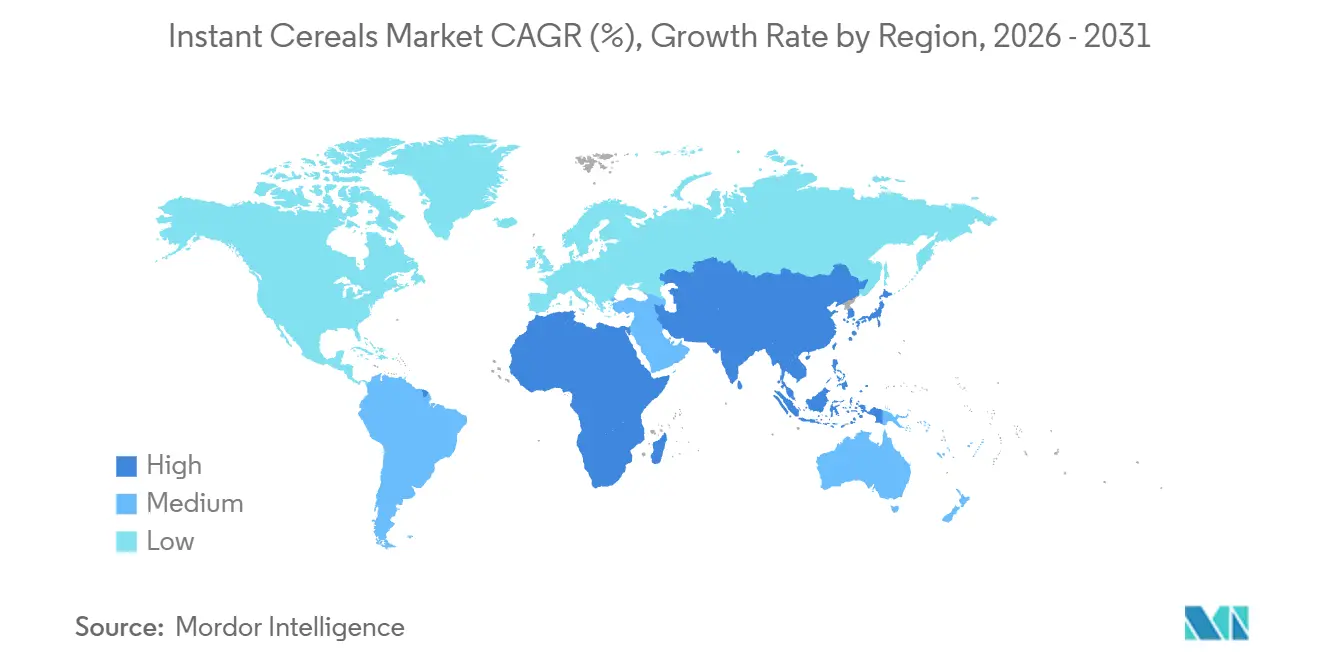

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cereales Instantáneos por Mordor Intelligence

Se espera que el tamaño del mercado de cereales instantáneos aumente de USD 23.130 millones en 2025 a USD 24.270 millones en 2026 y alcance USD 30.860 millones en 2031, creciendo a una CAGR del 4,92% durante 2026-2031. La creciente demanda de desayunos convenientes, la rápida urbanización en Asia-Pacífico y los mandatos más estrictos de reducción de azúcar están reformulando las carteras de productos y las estrategias de precios en todo el mercado de cereales instantáneos. La reformulación habilitada por tecnología está acelerando los lanzamientos de granos integrales y alto contenido proteico, mientras que las marcas de venta directa al consumidor están erosionando la participación de los actores establecidos al ofrecer opciones sin gluten y bajas en carbohidratos a precios premium. La consolidación entre los actores multinacionales busca economías de escala para gestionar los mayores costos de cumplimiento normativo, y el gasto de capital se orienta hacia los centros de extrusión de Asia-Pacífico. La volatilidad de los precios de las materias primas sigue siendo un factor determinante para los márgenes, aunque los precios favorables de la avena en 2026 están amortiguando los gastos de reformulación.

Conclusiones Clave del Informe

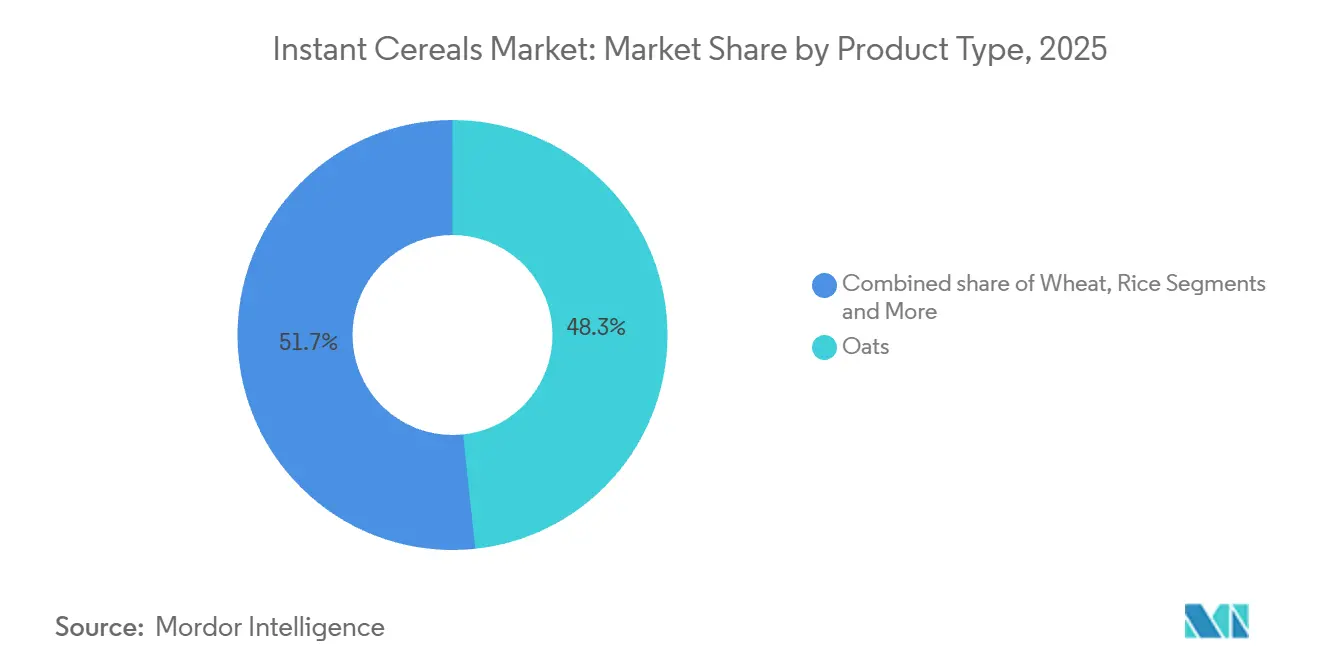

- Por tipo de producto, la avena capturó el 48,31% de la participación del mercado de cereales instantáneos en 2025, mientras que se prevé que los cereales a base de maíz crezcan a una CAGR del 5,26% hasta 2031.

- Por sabor, las variantes con sabor mantuvieron una participación del 70,92% en 2025; se prevé que las líneas sin sabor crezcan a una CAGR del 6,08% hasta 2031.

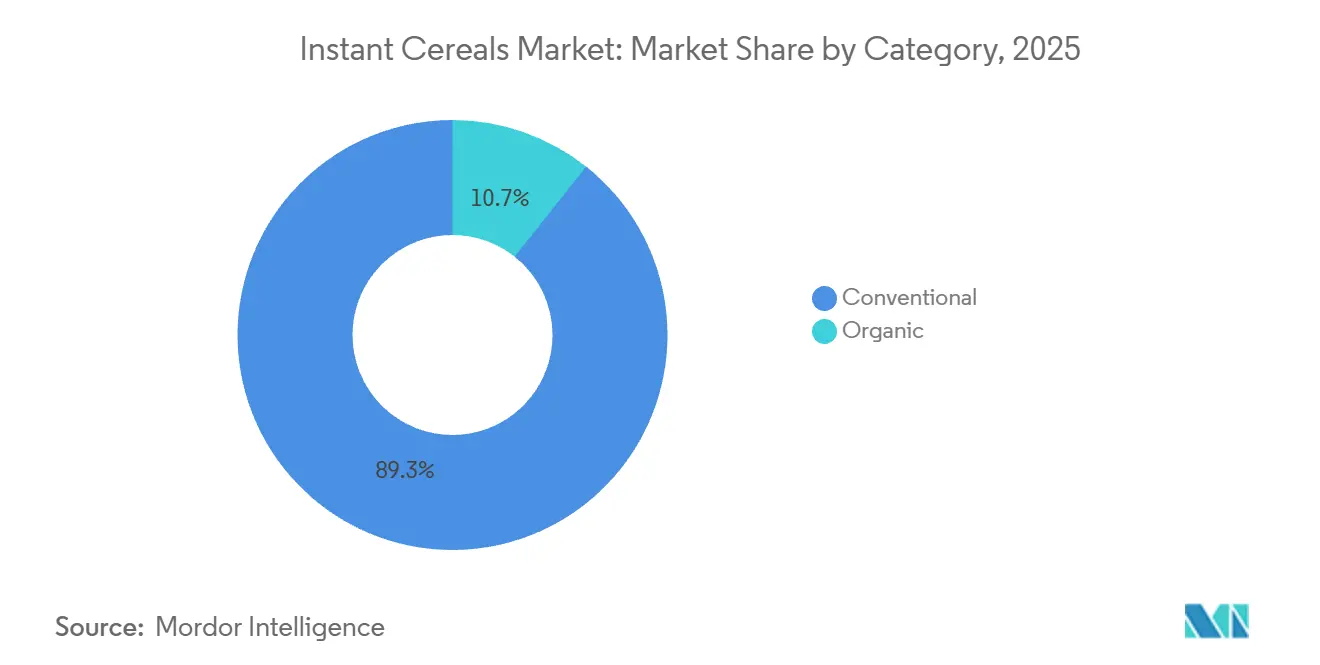

- Por categoría, los productos convencionales representaron el 89,32% de la participación en 2025, mientras que se proyecta que los productos orgánicos se expandan a una CAGR del 6,73%.

- Por canal de distribución, los supermercados/hipermercados lideraron con una participación del 44,76% en 2025; las tiendas minoristas en línea están preparadas para una CAGR del 5,82%.

- Por geografía, América del Norte contribuyó con una participación de ingresos del 35,88% en 2025, y se prevé que Asia-Pacífico crezca a la CAGR más rápida del 6,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cereales Instantáneos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de desayunos convenientes y para llevar | +1.2% | Global, con mayor intensidad en los centros urbanos de Asia-Pacífico y las áreas metropolitanas de América del Norte | Corto plazo (≤ 2 años) |

| Creciente enfoque en la salud con formulaciones de granos integrales y alto contenido proteico | +0.9% | América del Norte y Europa (impulso regulatorio), Asia-Pacífico (bienestar aspiracional) | Mediano plazo (2-4 años) |

| Introducción de nuevos sabores, ingredientes de origen vegetal y personalizaciones regionales | +0.7% | Asia-Pacífico (formatos de papilla localizados), América Latina (sabores de frutas tropicales), América del Norte (mezclas proteicas) | Mediano plazo (2-4 años) |

| Mayor disponibilidad para diversas preferencias dietéticas | +0.5% | Global, con ganancias tempranas en América del Norte (sin gluten, vegano), Europa (cumplimiento del etiquetado de alérgenos) | Largo plazo (≥ 4 años) |

| Avances en tecnología de procesamiento de alimentos | +0.4% | Global, concentrado en centros de fabricación (América del Norte, Europa, China) | Largo plazo (≥ 4 años) |

| Influencia de la urbanización y los estilos de vida modernos | +1.0% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y África, América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque en la Salud con Formulaciones de Granos Integrales y Alto Contenido Proteico

La demanda de los consumidores por opciones de desayuno funcionales ha catalizado una tendencia fundamental de reformulación en toda la industria de cereales instantáneos, con fabricantes que posicionan cada vez más sus productos como vehículos de nutrientes esenciales en lugar de simples alimentos de conveniencia. El énfasis del Departamento de Agricultura de los Estados Unidos en que la mitad del consumo de granos sea de granos integrales ha creado vientos regulatorios favorables, mientras que la investigación que demuestra que el consumo de cereales para el desayuno se correlaciona con una mayor ingesta de vitaminas y minerales proporciona validación científica para las declaraciones de propiedades saludables[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Haz que la Mitad de tus Granos sean Granos Integrales", myplate.gov. El movimiento de fortificación con proteínas ha ganado especial tracción entre los grupos demográficos más jóvenes. Esta estrategia de posicionamiento saludable se extiende más allá de las proteínas para abarcar la mejora de la fibra, con fabricantes que aprovechan las tecnologías de extracción de β-glucano para maximizar los beneficios de reducción del colesterol que proporcionan declaraciones de propiedades saludables aprobadas por la FDA para los productos a base de avena. La convergencia del apoyo regulatorio, la validación científica y la demanda de los consumidores crea un ciclo de autorrefuerzo que posiciona las formulaciones orientadas a la salud como el principal motor de crecimiento para los segmentos de mercado premium.

Demanda de Desayunos Convenientes y para Llevar

En las megaciudades de Asia-Pacífico, donde muchos trabajadores enfrentan desplazamientos que superan los 90 minutos, la urbanización está reduciendo el tiempo disponible para la preparación del desayuno. Esto ha llevado a un aumento en la popularidad de los formatos de papilla instantánea en porciones individuales, que pueden rehidratarse en menos de tres minutos. Este rápido tiempo de rehidratación está respaldado por estudios revisados por pares, que destacan la rehidratación optimizada de una bebida de cereal instantáneo en tan solo 2,73 segundos. Además, la medida del Departamento de Agricultura de los Estados Unidos de permitir las compras en línea con el programa SNAP en más de 390 cadenas minoristas para 2025 ha hecho que los cereales instantáneos sean más accesibles para las familias de bajos ingresos. Este cambio ha eliminado efectivamente un obstáculo de distribución anterior que había limitado las ventas de avena instantánea premium a tiendas físicas especializadas. Mientras tanto, las iniciativas de PepsiCo, como el Quaker Bowl of Growth en India y Quaker Qrece en Guatemala y México, muestran cómo los gigantes globales están personalizando los tamaños de las porciones y los sabores para resonar con los hábitos de desayuno locales. Este enfoque no solo aprovecha los canales de distribución establecidos, sino que también reduce los riesgos asociados con la reformulación de productos.

Introducción de Nuevos Sabores, Ingredientes de Origen Vegetal y Personalizaciones Regionales

La innovación en sabores ha evolucionado más allá de los perfiles tradicionales como la canela y el arce. Los fabricantes ahora infunden proteínas de origen vegetal, microalgas e ingredientes específicos de cada región para diferenciar sus productos. Un estudio de 2025 destacó que agregar solo un 1% de Spirulina platensis a los copos de cereal instantáneo a base de sorgo obtuvo una notable puntuación de aceptación sensorial de 6,06 sobre 7 entre niños de 10 a 12 años. Esta formulación presentó un impresionante perfil nutricional, aportando un 12,56% de proteínas y un 4,68% de fibra dietética por cada 100 gramos. El producto Quaker Oat "Rice" de PepsiCo en Brasil muestra una profunda comprensión de las preferencias locales, adaptando su producto para que se asemeje estrechamente al arroz en textura y apariencia. En Indonesia, las evaluaciones sensoriales indicaron una clara preferencia de los consumidores por las alternativas de leche vegetal elaboradas con arroz rojo y sorgo blanco sobre las derivadas del salvado de arroz. Esta perspectiva apunta al potencial de los sustitutos lácteos a base de cereales para rivalizar con la avena instantánea tradicional, siempre que estén adaptados a los gustos locales. General Mills causó revuelo en noviembre de 2025 con el lanzamiento de sus cereales de grano perenne Kernza, un movimiento que subraya su compromiso con la sostenibilidad y que atrae a los consumidores con conciencia ecológica dispuestos a invertir en agricultura regenerativa.

Mayor Disponibilidad para Diversas Preferencias Dietéticas

La rápida urbanización en los mercados de Asia-Pacífico ha transformado los patrones de consumo del desayuno, con las comidas matutinas tradicionales a base de arroz siendo reemplazadas por opciones de cereales convenientes que se alinean con los horarios de trabajo modernos. En 2024, el 35% de la población total de India vivía en ciudades, mostrando un aumento en la urbanización de más del 4% en la última década[2]Fuente: The World Bank Group, "Población urbana (% de la población total) - India", data.worldbank.org. La investigación indica que la urbanización influye en el consumo de alimentos a través de múltiples factores más allá de los ingresos, incluida la accesibilidad a los alimentos, las limitaciones de tiempo y la exposición a los patrones dietéticos occidentales. Este efecto es particularmente evidente en mercados como China e India, donde el aumento de los ingresos disponibles se alinea con la mejora de las capacidades de distribución en cadena de frío para los productos de desayuno envasados. Los consumidores urbanos muestran una mayor disposición a pagar precios premium por productos que ofrecen beneficios para la salud y conveniencia. La tendencia de urbanización crea efectos compuestos: las mejoras en infraestructura permiten una distribución más amplia de los productos, mientras que los cambios culturales hacia los hábitos de desayuno occidentales amplían el mercado. Esto posiciona la penetración en los mercados urbanos como la principal estrategia de crecimiento para los fabricantes internacionales de cereales instantáneos en las economías emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio del contenido de azúcar y regulaciones sobre Alimentos con Alto Contenido de Grasas, Azúcar y Sal (HFSS) | -0.9% | América del Norte y la Unión Europea, con expansión a otras regiones | Corto plazo (≤ 2 años) |

| Competencia de opciones alternativas | -1.1% | Global, particularmente intensa en los mercados desarrollados | Mediano plazo (2-4 años) |

| Altos costos de materias primas | -0.8% | Global, con impacto agudo en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Percepciones de calidad relacionadas con el alto procesamiento | -0.5% | Mercados desarrollados con alta conciencia sobre la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio del Contenido de Azúcar y Regulaciones sobre Alimentos con Alto Contenido de Grasas, Azúcar y Sal (HFSS)

La presión regulatoria en torno al contenido de azúcar se ha intensificado a nivel mundial, con la implementación por parte del Reino Unido de las restricciones publicitarias sobre alimentos HFSS vigentes desde octubre de 2025, que sirven como indicador de tendencias regulatorias más amplias que podrían reformular las formulaciones de productos y las estrategias de marketing en toda la industria de cereales instantáneos. Las regulaciones del Reino Unido imponen un horario de restricción a las 21:00 horas para la publicidad televisiva y prohibiciones completas de publicidad en línea para los productos que superen umbrales específicos de azúcar, grasa y sal, lo que impacta directamente en los enfoques tradicionales de marketing de cereales para el desayuno[3]Fuente: Departamento de Salud y Atención Social del Reino Unido, "Restricción de la publicidad de alimentos o bebidas menos saludables en televisión y en línea: productos en el ámbito de aplicación", gov.uk. El entorno regulatorio ha creado un mercado bifurcado donde los productos conformes obtienen ventajas competitivas en los canales regulados, mientras que las formulaciones tradicionales enfrentan crecientes restricciones de distribución. La tendencia regulatoria se extiende más allá del azúcar para abarcar modelos de perfilado nutricional más amplios que evalúan los productos de manera holística, creando complejidad para los fabricantes que deben equilibrar las preferencias de sabor, el cumplimiento normativo y las consideraciones de costos, al tiempo que mantienen el posicionamiento de marca y la lealtad del consumidor en un entorno cada vez más regulado.

Competencia de Opciones Alternativas de Desayuno

Los cereales instantáneos enfrentan una creciente competencia del yogur, los tazones de batidos, las barras de cereales y los productos para llevar de cafeterías, que ofrecen una conveniencia similar con beneficios nutricionales únicos. En América del Norte, el mercado de cereales calientes disminuyó un 3,7% interanual hasta USD 1.930 millones en las 52 semanas que finalizaron el 28 de diciembre de 2025, ya que los consumidores se inclinaron hacia el yogur griego y los batidos de proteínas que proporcionan más proteínas por caloría sin necesidad de preparación. Quaker Oats, a pesar de generar más de USD 1.000 millones en ventas, registró una caída de ingresos del 5,8%, lo que pone de relieve el impacto de estas alternativas. En Europa, los productos de panadería para llevar como los croissants y los pasteles salados están reduciendo el consumo de cereales, especialmente entre los consumidores más jóvenes que prefieren la indulgencia sobre la nutrición. Las barras de cereales y los muffins, que no requieren leche ni agua caliente, contribuyeron a una disminución de GBP 78 millones en las ventas en el Reino Unido de cereales básicos como los copos de maíz y el muesli en un año. En Asia-Pacífico, los desayunos tradicionales como el congee en China, el idli en India y el nasi lemak en Malasia siguen siendo culturalmente dominantes, lo que limita el crecimiento de los cereales instantáneos fuera de las ciudades. Para competir, los fabricantes de cereales instantáneos deben ofrecer mejor sabor, nutrición o sostenibilidad en comparación con las opciones de desayuno tradicionales y modernas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Avena Ancla el Mercado, el Maíz Gana Terreno con la Tendencia Sin Gluten

En 2025, la avena mantuvo una participación del 48,31% en el mercado de cereales instantáneos, impulsada por su asociación con la salud cardíaca y los beneficios de los granos integrales. Bob's Red Mill reportó un aumento de ventas del 6,4%, alcanzando USD 132,86 millones al 28 de diciembre de 2025, impulsado por el lanzamiento de su producto Overnight Protein Oats con 10 gramos de proteína por porción. Quaker Oats introdujo la avena Protein Standard en la primavera de 2025, dirigida a los entusiastas del fitness que buscan beneficios para la recuperación muscular. Los precios de la avena cayeron a USD 3,12 por bushel en enero de 2026 desde USD 3,92 en 2023-2024, lo que redujo los costos de reformulación para los fabricantes. El consumo anual de avena en Finlandia de 30 a 34 kilogramos por persona destaca la importancia cultural de la avena en los desayunos nórdicos. Sin embargo, las regulaciones HFSS que penalizan la avena con sabor azucarado están empujando a los productores hacia opciones sin sabor o endulzadas naturalmente.

Se proyecta que los cereales instantáneos a base de maíz crezcan a una CAGR del 5,26% de 2026 a 2031, la más rápida entre todos los tipos, debido a su atractivo sin gluten y apto para personas con alergias. La investigación muestra que agregar un 20% de quinoa a 650 rpm de extrusión mejora las proteínas y la fibra mientras mantiene la textura, lo que respalda los cereales funcionales a base de maíz. El maíz encaja bien con los platos tradicionales como el atole de México y el congee del Sudeste Asiático, fácilmente adaptados a formatos instantáneos. En enero de 2026, el precio promedio del año de mercado del maíz fue de USD 4,10 por bushel, manteniéndose competitivo en costos frente al trigo (USD 5,01) y el arroz (USD 13,60 por quintal). La mejora de las cadenas de suministro, las exportaciones, la logística y el almacenamiento han impulsado la disponibilidad del maíz, reduciendo los riesgos observados en 2021-2022. Las innovaciones en sabores, como las mezclas dulce-saladas y las influencias de la cocina global, están ayudando a los cereales a base de maíz a atraer a los consumidores más jóvenes que buscan variedad en las opciones de desayuno.

Por Sabor: Las Variantes con Sabor Dominan, las Sin Sabor Aumentan por el Giro hacia la Salud

En 2025, los cereales instantáneos con sabor mantuvieron una participación de mercado del 70,92%, impulsada por la demanda de los consumidores de variedad y la conveniencia de las opciones pre-endulzadas. Post Consumer Brands lanzó OREO PUFFS en enero de 2025, aprovechando su marca de confitería para atraer a los consumidores más jóvenes. De manera similar, Kellogg's introdujo High Protein Bites en abril de 2025, ofreciendo 13-14 gramos de proteína para competir con las barras de proteínas. Sin embargo, los cereales con sabor enfrentan desafíos como el límite de 6 gramos de azúcar añadida del Departamento de Agricultura de los Estados Unidos para los cereales del Programa de Alimentación para Niños y Adultos, lo que obliga a reformulaciones con edulcorantes no nutritivos o porciones más pequeñas. Además, las restricciones publicitarias HFSS en el Reino Unido y Escocia limitan las promociones de cereales con alto contenido de azúcar durante las horas pico y en los espacios minoristas más destacados.

Los cereales instantáneos sin sabor están creciendo a una CAGR del 6,08% de 2026 a 2031, la más rápida entre los tipos de sabor, ya que los consumidores con conciencia sobre la salud buscan personalización y control del azúcar. Las ventas de Purely Elizabeth crecieron un 40% interanual hasta USD 12,85 millones al 28 de diciembre de 2025, mostrando la demanda de avena orgánica ligeramente endulzada que los consumidores mejoran con ingredientes frescos. Los cereales sin sabor se alinean con las tendencias de etiqueta limpia y cumplen con los estándares del Departamento de Agricultura de los Estados Unidos y HFSS sin reformulación, garantizando el acceso a los compradores institucionales. Un estudio de 2026 sobre cereales a base de harina de jali y garut logró una alta puntuación de deseabilidad de 0,996, lo que demuestra que las opciones sin sabor pueden tener éxito con buena textura y sensación en boca. El segmento también se beneficia de los cereales salados con verduras y hierbas, que atraen a los gustos asiáticos y europeos. Los precios premium en los mercados orgánicos y especializados compensan los menores volúmenes de ventas con márgenes más altos.

Por Categoría: Los Convencionales Mantienen su Participación, los Orgánicos Superan por la Demanda de Certificación

En 2025, los cereales instantáneos convencionales mantuvieron el 89,32% del mercado, impulsados por sólidas redes de distribución, precios bajos y la familiaridad del consumidor. Las compras a granel de avena, maíz y trigo no orgánicos a precios de materias primas de USD 3,12, USD 4,10 y USD 5,01 por bushel en enero de 2026 ayudaron a los fabricantes a mantener los precios minoristas por debajo de USD 0,30 por porción, lo que resulta atractivo para los hogares con conciencia del costo. A pesar de una caída de ventas del 5,8%, Quaker Oats generó más de USD 1.000 millones en las 52 semanas que finalizaron el 28 de diciembre de 2025, lo que muestra la estabilidad de volumen del segmento incluso cuando los productos premium ganan terreno. Los programas gubernamentales como la asignación de USD 2.400 millones del Departamento de Agricultura de los Estados Unidos para Nutrición Infantil para el año fiscal 2026 favorecen los cereales convencionales debido a su bajo costo por porción. Sin embargo, el aumento de los costos de insumos, incluido un incremento del 12% en los precios de los fertilizantes (índice 115,3 en enero de 2026), y los gastos de reformulación para la reducción de azúcar están comprimiendo los márgenes.

Se espera que los cereales instantáneos orgánicos crezcan a una CAGR del 6,73% de 2026 a 2031, la más rápida entre todas las categorías. El crecimiento está impulsado por más certificaciones y consumidores dispuestos a pagar por declaraciones sin organismos genéticamente modificados y sin pesticidas. One Degree Organic Foods registró USD 50,07 millones en ventas con un crecimiento del 32% en las 52 semanas que finalizaron el 28 de diciembre de 2025, lo que muestra el valor de las etiquetas Orgánico del Departamento de Agricultura de los Estados Unidos y Non-GMO Project Verified. El crecimiento de ventas del 40% de Purely Elizabeth en el mismo período, liderado por avena orgánica y granola, destaca el atractivo del segmento para los consumidores adinerados con conciencia sobre la salud. Los marcos regulatorios como el Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos y el Reglamento Orgánico de la Unión Europea (UE) 2018/848 simplifican la certificación, reduciendo las barreras para las nuevas marcas. Los cereales orgánicos tienen precios un 30-50% más altos que los convencionales debido a la calidad percibida y la sostenibilidad. Sin embargo, la oferta limitada de granos orgánicos, con avena y trigo con precios un 50-100% más altos que los convencionales, y los altos costos de certificación desafían la rentabilidad de los fabricantes más pequeños.

Por Canal de Distribución: El Comercio Minorista en Línea Acelera el Crecimiento

En 2025, los supermercados e hipermercados lideraron la distribución de cereales instantáneos con una participación del 44,76%, respaldada por un alto tráfico de clientes, una amplia gama de productos y precios competitivos. Este dominio es sólido en América del Norte y Europa, donde minoristas como Walmart, Tesco y Carrefour dedican un espacio significativo en los estantes a los cereales instantáneos, lo que impulsa la visibilidad y las compras por impulso. Sin embargo, las regulaciones HFSS del Reino Unido, vigentes en 2025, restringen la colocación destacada de los cereales con alto contenido de azúcar, empujando estos productos a pasillos menos visibles y reduciendo su participación en ventas. Los cereales de marca propia, como la avena de marca propia de Tesco y la línea Great Value de Walmart, con precios un 20-30% más bajos que las opciones de marca, atraen a los consumidores con conciencia del presupuesto, especialmente cuando la inflación presiona los ingresos. Sin embargo, el crecimiento está limitado por las demandas de los minoristas de tarifas de colocación, promociones y descuentos, que impactan fuertemente a las marcas más pequeñas.

Se prevé que el comercio minorista en línea crezca a una CAGR del 5,82% de 2026 a 2031, la más rápida entre los canales de distribución. Los modelos de venta directa al consumidor, que eluden a los minoristas tradicionales, impulsan este crecimiento al ofrecer márgenes más altos. Por ejemplo, Magic Spoon, tras ganar más de 1 millón de clientes a través de su modelo de venta directa al consumidor, se expandió a Target en 2025. La expansión del programa SNAP en línea del Departamento de Agricultura de los Estados Unidos en 2025 a más de 390 minoristas ha hecho que el comercio electrónico sea más accesible para los hogares de bajos ingresos. Los modelos de suscripción de marcas como Catalina Crunch y Magic Spoon garantizan ingresos constantes y menores costos de adquisición de clientes. Las plataformas en línea también ayudan a los fabricantes a utilizar los datos de los consumidores para recomendaciones personalizadas, tamaños de paquetes optimizados y pruebas de productos de bajo riesgo. Sin embargo, persisten desafíos como los altos costos de entrega de última milla (15-25% de los precios de los productos) y la reticencia de los consumidores a pagar tarifas de envío por productos de alimentación. Las plataformas de comercio rápido como Instacart, DoorDash y Getir, que ofrecen entregas en menos de 30 minutos en las ciudades, están difuminando las líneas entre las compras en línea y fuera de línea, aumentando la competencia por el espacio en los estantes en los almacenes oscuros y los centros de microfulfillment.

Análisis Geográfico

América del Norte mantiene una posición de mercado dominante con una participación del 35,88% en 2025. Este liderazgo se deriva de los hábitos de desayuno establecidos de los consumidores, la infraestructura integral de distribución en cadena de frío y la fuerte lealtad a la marca que crea barreras de entrada para los competidores internacionales. Las maduras redes minoristas de la región, las capacidades de marketing y los marcos regulatorios de apoyo permiten declaraciones de propiedades saludables e innovación de productos. Sin embargo, América del Norte enfrenta limitaciones de crecimiento derivadas de la saturación del mercado, la evolución de las preferencias demográficas y la creciente competencia de las opciones alternativas de desayuno.

Asia-Pacífico demuestra la tasa de crecimiento más alta con una CAGR del 6,89% hasta 2031. Este crecimiento resulta de la urbanización, el aumento de los ingresos disponibles y un cambio hacia los hábitos de desayuno occidentales, que se expanden más allá de las comidas matutinas tradicionales a base de arroz. Las grandes poblaciones de China e India, la mejora de la infraestructura minorista y la creciente conciencia sobre la salud entre los consumidores urbanos respaldan la expansión del mercado. Las diversas preferencias culturales de la región crean oportunidades para productos localizados, incluidos los cereales a base de arroz que combinan las preferencias tradicionales con la conveniencia moderna.

Europa mantiene una posición de mercado estable con segmentos de consumidores establecidos orientados a lo orgánico y a la salud que impulsan la demanda de productos premium. La región se adapta a los requisitos regulatorios HFSS que influyen en las estrategias de marketing y las formulaciones de productos. Oriente Medio y África, y América del Sur representan mercados emergentes con potencial de crecimiento impulsado por la urbanización, el desarrollo de infraestructura y la creciente adopción del desayuno occidental. Estas regiones ofrecen oportunidades de expansión del mercado, pero requieren la consideración de las preferencias locales, la sensibilidad al precio y los desafíos de distribución. El éxito depende de la capacidad de los fabricantes para invertir en el desarrollo del mercado y la educación del consumidor.

Panorama Competitivo

El mercado de cereales instantáneos exhibe una consolidación moderada, caracterizada por actores multinacionales establecidos que mantienen participaciones de mercado significativas a través del valor de marca, las redes de distribución y las economías de escala, mientras enfrentan una presión creciente de las empresas emergentes orientadas a la salud, las alternativas de marca propia y la competencia entre categorías que desafía las dinámicas competitivas tradicionales. Los actores clave en el mercado incluyen Post Holdings Inc., Nestlé S.A., PepsiCo Inc., General Mills Inc., Kellanova.

La adopción de tecnología ha surgido como un diferenciador competitivo crítico, con empresas que invierten en técnicas de procesamiento avanzadas como el tratamiento de ultrapresión y la hidrólisis enzimática para mejorar la calidad del producto, extender la vida útil y habilitar nuevos formatos de productos que aborden las preferencias cambiantes de los consumidores. Las solicitudes de patentes en tecnologías de procesamiento de avena, incluidos los procesos de hidrólisis rápida para bebidas a base de avena y los métodos de expansión por explosión de presión diferencial, demuestran el enfoque de la industria en la innovación tecnológica como fuente de ventaja competitiva.

Existen oportunidades de espacio en blanco en el posicionamiento de nutrición funcional, las prácticas de abastecimiento sostenible y los canales de venta directa al consumidor que permiten precios premium y relaciones más profundas con los consumidores, mientras que los nuevos actores disruptivos aprovechan el posicionamiento de etiqueta limpia, los modelos de suscripción y el marketing en redes sociales para capturar participación de mercado de los actores establecidos que pueden estar limitados por el posicionamiento de marca heredado y las relaciones minoristas tradicionales.

Líderes de la Industria de Cereales Instantáneos

Post Holdings Inc.

Nestlé S.A.

PepsiCo Inc.

General Mills Inc.

Kellanova

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Nestlé ha ampliado su cartera de cereales para el desayuno con el lanzamiento de Chocapic Protein y Lion Protein, dos nuevas variantes de sus icónicos cereales con sabor a chocolate enriquecidos con proteína adicional, según la marca.

- Julio de 2025: Ferrero Group completó su adquisición de WK Kellogg Co por USD 3.100 millones a USD 23 por acción, obteniendo el control de las icónicas marcas de cereales para el desayuno, incluidas Frosted Flakes y Special K, mientras establecía Battle Creek, Míchigan como su sede de cereales en América del Norte.

- Enero de 2025: Kodiak Cakes, en colaboración con su director de marca Zac Efron, introdujo avena con manzana, azúcar morena y nuez pecana. El producto de avena instantánea contiene un 100% de grano integral, fibra prebiótica y 14 gramos de proteína. La formulación incluye semillas de calabaza, semillas de chía y semillas de arándano.

Alcance del Informe Global del Mercado de Cereales Instantáneos

| Avena |

| Trigo |

| Arroz |

| Maíz |

| Otros |

| Con Sabor |

| Sin Sabor |

| Convencional |

| Orgánico |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Avena | |

| Trigo | ||

| Arroz | ||

| Maíz | ||

| Otros | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de cereales instantáneos en 2031?

Se proyecta que el tamaño del mercado de cereales instantáneos alcance USD 30.860 millones en 2031, expandiéndose a una CAGR del 4,92% de 2026 a 2031.

¿Qué tipo de producto lidera los ingresos globales?

La avena retuvo el 48,31% de la participación del mercado de cereales instantáneos en 2025, impulsada por sus sólidas asociaciones con la salud.

¿Qué región está creciendo más rápido hasta 2031?

Se prevé que Asia-Pacífico crezca a una CAGR del 6,89%, superando a todas las demás regiones debido a la rápida urbanización y las preferencias por los cereales calientes.

¿Qué canal captará las ventas incrementales?

El comercio minorista en línea, con un crecimiento anual del 5,82%, añadirá las mayores ventas nuevas a través de modelos de suscripción y el acceso ampliado al comercio electrónico del programa SNAP.

Última actualización de la página el: