Tamaño y Participación del Mercado de Cereales de Desayuno Fortificados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cereales de Desayuno Fortificados por Mordor Intelligence

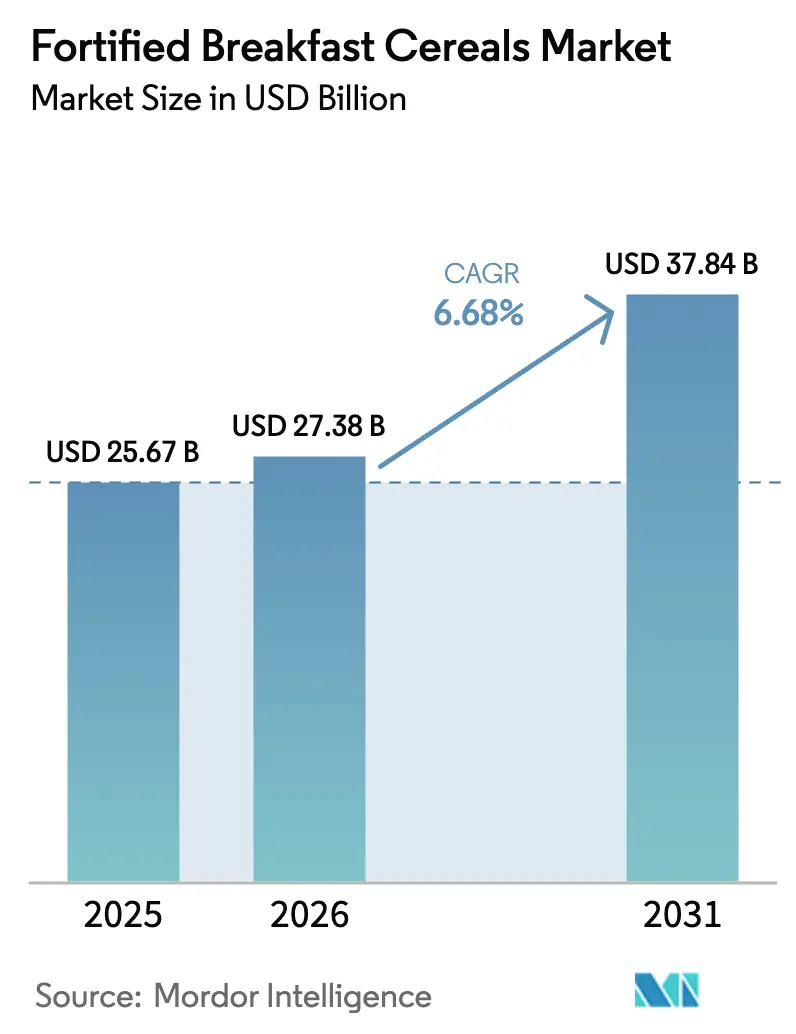

En 2025, el tamaño del mercado de cereales de desayuno fortificados fue valorado en USD 25,67 mil millones. El tamaño del mercado de cereales de desayuno fortificados en 2026 se estima en USD 27,38 mil millones, creciendo desde el valor de 2025 de USD 25,67 mil millones, con proyecciones para 2031 que muestran USD 37,84 mil millones, creciendo a una CAGR del 6,68% durante 2026-2031. Este crecimiento se atribuye principalmente al creciente interés de los consumidores en medidas de salud preventiva, actualizaciones regulatorias que permiten prácticas de fortificación más amplias y avances en tecnologías de administración de nutrientes. Los fabricantes están respondiendo a las preferencias cambiantes de los consumidores reformulando productos para cumplir con los mandatos de menor contenido de azúcar, al tiempo que garantizan el atractivo del sabor, particularmente en las líneas de productos infantiles. Por el lado de la oferta, los desafíos como las fluctuaciones en los precios de las materias primas y el aumento de los costos de empaque han sido contrarrestados eficazmente mediante estrategias de precios premium, consolidación de marcas y la creciente popularidad de las opciones de avena ricas en fibra. Estos factores han permitido al mercado mantener su resiliencia e impulsar la innovación. Como resultado, el mercado de cereales de desayuno fortificados continúa evolucionando en la intersección de la ciencia nutricional y los estilos de vida cambiantes de los consumidores, posicionándose como un actor clave en la industria más amplia de salud y bienestar.

Conclusiones Clave del Informe

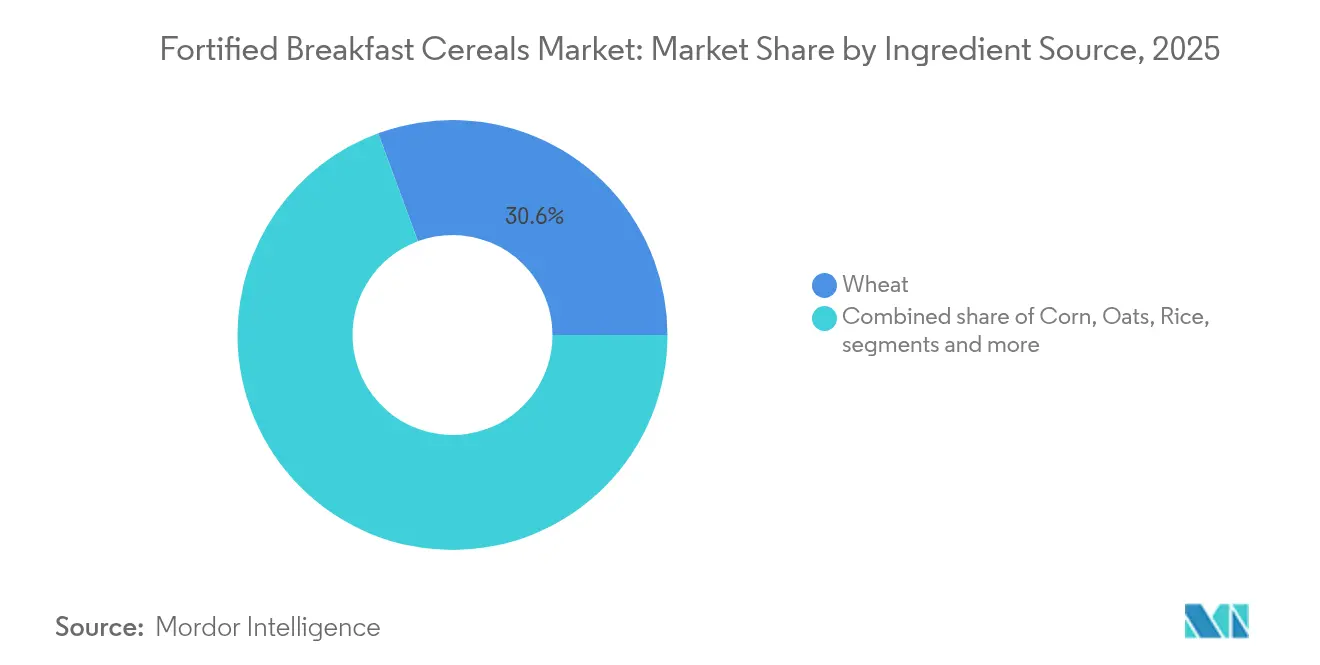

- Por fuente de ingrediente, los cereales a base de trigo lideraron con el 30,62% de la participación del mercado de cereales de desayuno fortificados en 2025, mientras que se proyecta que los productos a base de avena registren la CAGR más rápida del 6,86% hasta 2031.

- Por grupo de edad, los adultos representaron el 47,71% del tamaño del mercado de cereales de desayuno fortificados en 2025, y se espera que los cereales infantiles crezcan a una CAGR del 6,84% hasta 2031.

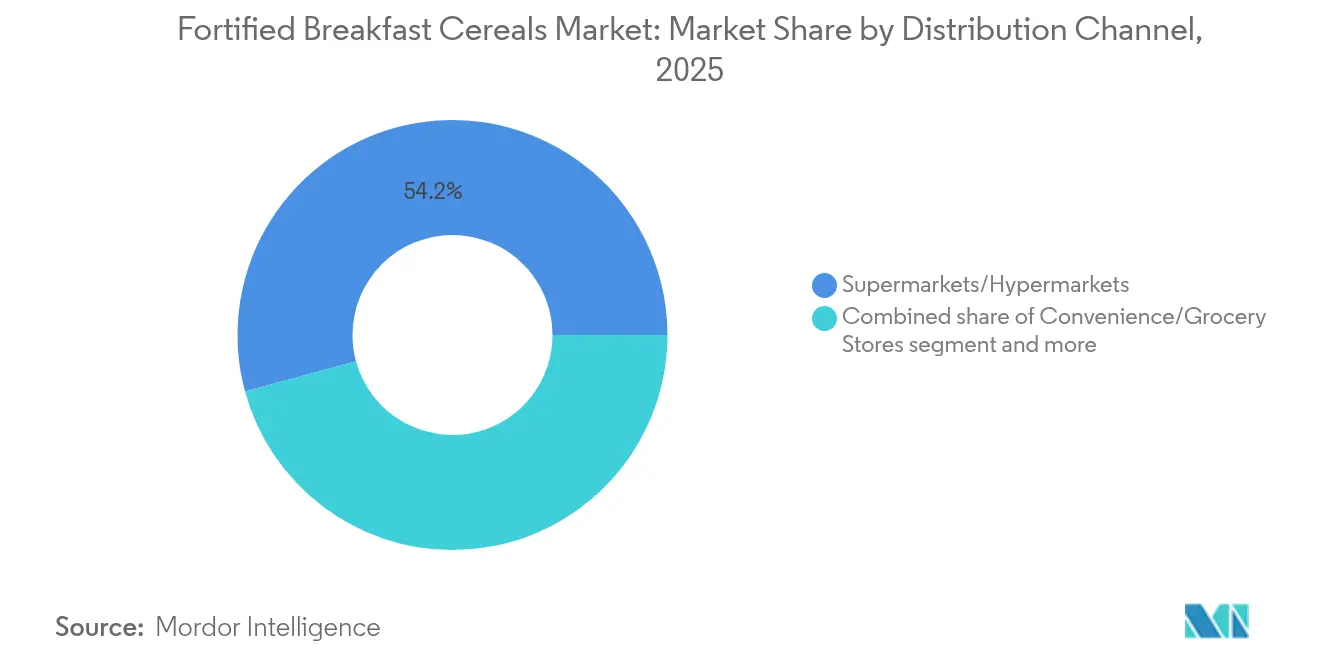

- Por canal de distribución, los supermercados/hipermercados retuvieron el 54,23% de la participación en ingresos en 2025, mientras que se prevé que los minoristas en línea se expandan a una CAGR del 10,21% hasta 2031.

- Por tipo de empaque, los formatos en caja capturaron el 60,55% de la participación del mercado de cereales de desayuno fortificados en 2025, mientras que las bolsas de pie están en camino de registrar una CAGR del 7,55% hasta 2031.

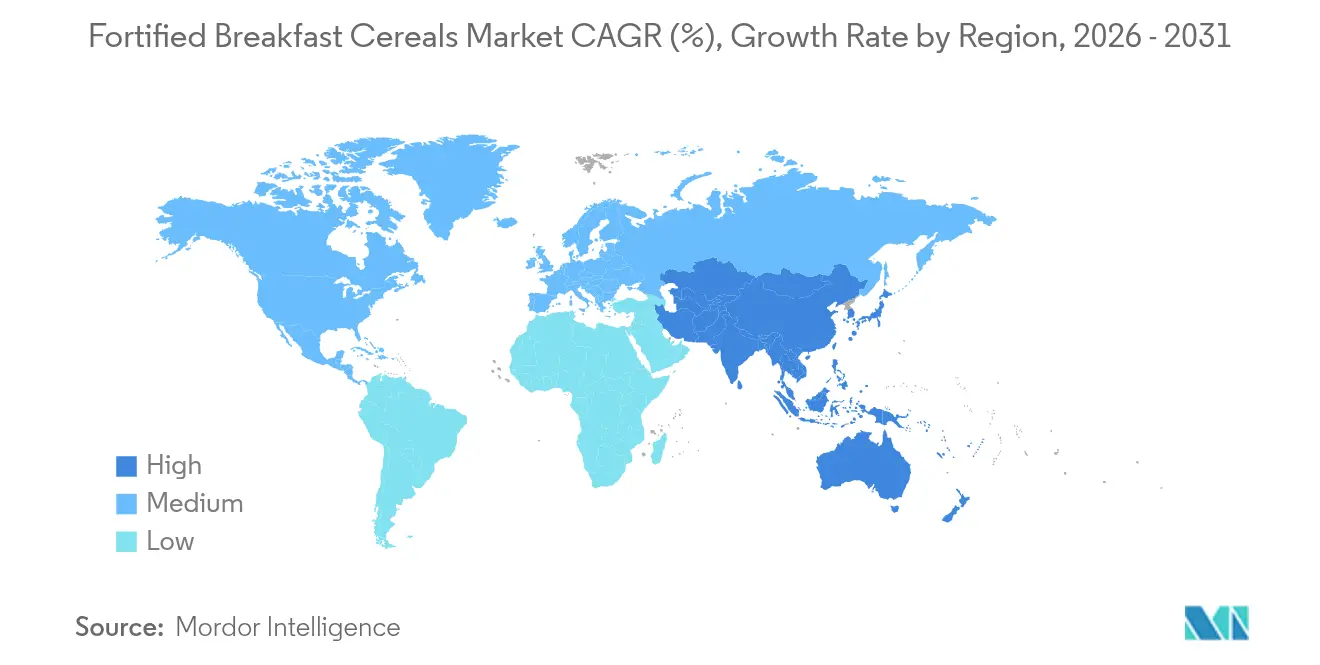

- Por geografía, América del Norte comandó una participación del 39,58% en 2025, pero Asia-Pacífico está en camino de alcanzar la CAGR más alta del 6,92% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cereales de Desayuno Fortificados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El aumento de la conciencia sobre la salud impulsa la demanda de cereales de desayuno fortificados | +1.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| La premiumización impulsa el crecimiento del valor | +0.9% | América del Norte, Europa, Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Inversiones estratégicas de los actores del mercado | +0.7% | Global, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| La urbanización de las megaciudades impulsa las opciones de cereales de desayuno fortificados orientadas a la conveniencia | +0.6% | Asia-Pacífico, América Latina, Medio Oriente | Largo plazo (≥ 4 años) |

| El enfoque en el control del peso entre los consumidores de mayor edad impulsa los cereales de avena fortificados ricos en fibra | +0.5% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| El crecimiento del comercio electrónico hace que los cereales fortificados sean más accesibles | +0.4% | Global, acelerado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la conciencia sobre la salud impulsa la demanda de cereales de desayuno fortificados

Las investigaciones destacan un creciente enfoque del consumidor en la nutrición preventiva, que influye significativamente en las decisiones de compra de cereales. Los consumidores ahora buscan productos enriquecidos no solo con vitaminas tradicionales y ácidos grasos omega-3, sino también con ingredientes funcionales como probióticos y prebióticos, impulsados por una mayor conciencia sobre la salud intestinal, especialmente tras la pandemia. Reflejando esta tendencia, la FDA ha aprobado la fortificación de cereales de desayuno con hasta 560 UI de vitamina D3 por cada 100 gramos, alineando las medidas regulatorias con las prioridades de salud en evolución y permitiendo a los fabricantes realizar declaraciones nutricionales de impacto [1]Administración de Alimentos y Medicamentos de EE. UU., "La FDA aumenta la fortificación con vitamina D en cereales y barras a base de granos", www.fda.gov. Los cereales listos para consumir fortificados se han convertido en una fuente clave de ingesta diaria de micronutrientes, particularmente para niños y adolescentes, aportando con frecuencia al menos el 15% de los valores diarios recomendados de nutrientes esenciales como hierro, calcio y vitaminas del complejo B. Este cambio subraya el papel cada vez mayor de los cereales en la reducción de las brechas nutricionales y el apoyo a la salud en general.

La premiumización impulsa el crecimiento del valor

Los fabricantes están adoptando cada vez más estrategias de posicionamiento premium para satisfacer las sofisticadas demandas de los consumidores de ingredientes de etiqueta limpia y perfiles nutricionales especializados, al tiempo que logran mayores márgenes de beneficio. Por ejemplo, en 2024, General Mills lanzó Wheaties Protein a USD 8,99 por caja, ofreciendo más de 20 gramos de proteína por porción. Este producto está dirigido a consumidores conscientes de la salud que están dispuestos a pagar un precio premium por los beneficios funcionales. El segmento de cereales proteicos, en particular, exhibe un potencial significativo para la premiumización. Marcas como Magic Spoon capitalizan esta tendencia aprovechando los canales directos al consumidor y formando asociaciones con minoristas especializados para justificar los precios premium. En Europa, las preferencias de los consumidores están evolucionando, con un énfasis creciente en el sabor junto con los beneficios para la salud. Este cambio crea oportunidades para formulaciones premium que combinan el placer con la nutrición. El éxito de las marcas de granola artesanal y las variantes de cereales orgánicos destaca esta tendencia. Además, la premiumización se extiende más allá de las formulaciones de productos a las innovaciones en empaque. El uso de materiales sostenibles y formatos convenientes, como las bolsas de pie, no solo respalda precios más altos sino que también atrae a los consumidores con conciencia ambiental, impulsando aún más la tendencia de premiumización en el mercado.

Inversiones estratégicas de los actores del mercado

Los fabricantes están acelerando el despliegue de capital en toda la cadena de valor modernizando las instalaciones de producción y ampliando las capacidades para satisfacer la creciente demanda de formulaciones especializadas. General Mills, como parte de su estrategia Accelerate, está avanzando en prácticas agrícolas regenerativas en 1 millón de acres para 2030, al tiempo que aumenta significativamente las inversiones en innovación de productos, particularmente en el segmento de cereales. De manera similar, en 2024, Post Holdings reportó una contribución de USD 436,4 millones a las ventas netas en el tercer trimestre de 2024 a través de adquisiciones estratégicas. El segmento Weetabix logró un aumento del 35% en las ganancias, impulsado en parte por la adquisición de Deeside Cereals, lo que destaca cómo las inversiones específicas pueden mejorar eficazmente la participación de mercado. Además, las inversiones en infraestructura de fabricación priorizan las capacidades de fortificación y las líneas de producción flexibles diseñadas para satisfacer diversas necesidades nutricionales y adaptarse a varios formatos de empaque. Kellanova, a través de su promesa Better Days Promise, está comprometida a obtener de manera responsable 12 ingredientes prioritarios, incluidos maíz, trigo y caña de azúcar, para 2030. Los fabricantes también están aprovechando los avances en técnicas de encapsulación y sistemas de estabilidad de nutrientes para abordar los desafíos técnicos. Estas tecnologías permiten la entrega de perfiles nutricionales consistentes, mantienen la calidad del producto y extienden la vida útil, superando así las limitaciones anteriores en las opciones de fortificación.

La urbanización de las megaciudades impulsa las opciones de cereales de desayuno fortificados orientadas a la conveniencia

La rápida urbanización en los mercados en desarrollo está impulsando el surgimiento de bases de consumidores concentradas que demandan soluciones de desayuno convenientes y nutritivas adaptadas a sus estilos de vida acelerados. Las megaciudades, caracterizadas por poblaciones densas y agendas ocupadas, están fomentando la demanda de productos que combinan portabilidad, valor nutricional y vida útil prolongada. Esta transición crea oportunidades significativas para que las marcas internacionales penetren en estos mercados ofreciendo formulaciones localizadas que satisfagan los gustos y preferencias regionales. Además, los cereales listos para consumir se posicionan cada vez más como opciones versátiles de refrigerio, ampliando su consumo más allá del entorno tradicional del desayuno. Esta tendencia es particularmente evidente en los entornos urbanos, donde los consumidores priorizan la flexibilidad en los horarios de las comidas. La creciente exposición de los consumidores urbanos a diversas culturas alimentarias, facilitada por las plataformas digitales y la presencia de puntos de venta minoristas internacionales, ha mejorado aún más la aceptación de los cereales fortificados. Estos productos se perciben cada vez más como soluciones nutricionales legítimas, especialmente cuando se comercializan como ofertas de salud premium en lugar de alimentos de conveniencia procesados. Este posicionamiento estratégico no solo aborda las necesidades nutricionales de las poblaciones urbanas, sino que también se alinea con sus preferencias en evolución por productos de alta calidad y enfocados en la salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas de reducción de azúcar que limitan la flexibilidad de formulación | -0.4% | Global, más estrictas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Precios volátiles de las materias primas de avena y maíz que comprimen los márgenes | -0.3% | Global, agudo en regiones dependientes de granos | Mediano plazo (2-4 años) |

| Competencia de los alimentos tradicionales de desayuno | -0.3% | Asia-Pacífico, América Latina, África | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad | -0.2% | Global, concentrado en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de reducción de azúcar que limitan la flexibilidad de formulación

Los fabricantes están cada vez más limitados por los requisitos regulatorios que complican el equilibrio entre el sabor y la nutrición, particularmente en los cereales infantiles, donde el sabor influye significativamente en los patrones de consumo. La próxima regulación del Programa de Alimentación para el Cuidado de Niños y Adultos, vigente a partir de octubre de 2025, limita los azúcares añadidos a un máximo de 6 gramos por onza seca [2]Servicio de Alimentación y Nutrición del USDA, "Cálculo del Límite de Azúcares Añadidos para Cereales de Desayuno en el Programa de Alimentación para el Cuidado de Niños y Adultos", www.fns.usda.gov. Esta política requiere la reformulación de muchas marcas de cereales populares que actualmente superan estos límites. Además, los criterios actualizados de etiquetado "saludable" de la FDA excluyen los cereales muy azucarados, lo que podría alterar el posicionamiento en el mercado y las percepciones de los consumidores sobre los productos tradicionales. Para abordar estos desafíos, los fabricantes están explorando métodos alternativos de endulzado utilizando ingredientes naturales como miel, jarabe de arce y concentrados de frutas. Sin embargo, estas soluciones introducen costos más altos y complejidades en la cadena de suministro, comprimiendo aún más los márgenes de beneficio. A medida que los panoramas regulatorios se vuelven más complejos y varían entre jurisdicciones, los fabricantes deben asignar recursos significativos a la investigación y el desarrollo para desarrollar tecnologías de mejora del sabor y realizar pruebas de aceptación del consumidor. Estos esfuerzos son fundamentales para mantener el atractivo sensorial mientras se adhieren a los mandatos nutricionales en evolución.

Precios volátiles de las materias primas de avena y maíz que comprimen los márgenes

Los fabricantes enfrentan presiones crecientes sobre los márgenes a medida que las fluctuaciones en los costos de las materias primas desafían su capacidad para implementar aumentos de precios sin arriesgar la participación de mercado en segmentos sensibles al precio. En 2024, los precios de la avena alcanzaron un máximo de cinco meses, impactando significativamente el segmento de ingredientes de más rápido crecimiento, donde el posicionamiento premium depende en gran medida de estructuras de costos estables. Los datos del Índice de Precios al Productor por Materia Prima publicados por los Datos Económicos de la Reserva Federal (FRED) mostraron que la avena se cotizaba a USD 277,48 en mayo de 2024 [3]Fuente: Datos Económicos de la Reserva Federal (FRED), "Índice de Precios al Productor por Materia Prima: Productos Agrícolas: Avena", fred.stlouisfed.org. Sin embargo, la volatilidad de los precios persiste a medida que el crecimiento de la demanda continúa superando la expansión de la oferta en los mercados clave, exacerbando las presiones de costos. Mientras tanto, los futuros del maíz para los cultivos de 2025 se cotizan con descuentos, proporcionando cierto alivio para las formulaciones a base de maíz. A pesar de esto, los fabricantes luchan por desarrollar estrategias de cobertura efectivas que equilibren la estabilidad de costos con las necesidades de gestión de inventario. La mayor sensibilidad a las fluctuaciones en los precios de las materias primas es particularmente pronunciada en los productos de marca propia y de nivel de valor, donde la limitada flexibilidad de los márgenes obliga a los fabricantes a optimizar las formulaciones y explorar fuentes alternativas de ingredientes. Estas medidas son fundamentales para mantener la rentabilidad en un entorno de mercado cada vez más volátil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Ingrediente: El Dominio del Trigo se Encuentra con la Innovación de la Avena

En 2025, el trigo consolida su posición como la fuente de ingrediente líder, con una participación de mercado del 30,62%. Este dominio se ve reforzado por cadenas de suministro establecidas, eficiencias de costos y la adaptabilidad del ingrediente en el procesamiento, atendiendo a diversas necesidades de fortificación. El contenido de gluten del trigo no solo otorga integridad estructural a los cereales, sino que también posee un sabor neutro, integrando a la perfección diversos aditivos de fortificación sin alterar el sabor. Según datos del USDA, la producción de trigo de invierno de EE. UU. en 2024 alcanzó 1.350 millones de bushels, marcando un aumento del 9% respecto a 2023, con rendimientos de 51,7 bushels por acre. Esto garantiza un suministro constante para los productores de cereales. La familiaridad con los cereales a base de trigo y los métodos de fortificación establecidos garantizan una entrega consistente de nutrientes. Además, la versatilidad de procesamiento del trigo permite a los fabricantes crear texturas y formatos variados, todo mientras se mantienen con precios competitivos en los segmentos de nivel de valor.

Los cereales a base de avena están en auge, con una proyección de crecimiento a una CAGR del 6,86% hasta 2031. Este aumento se atribuye a sus superiores beneficios nutricionales y un enfoque en la salud cardíaca, atrayendo a los consumidores conscientes de la salud. Los datos del USDA destacan un salto del 23% en la producción de avena en 2024, alcanzando 67,8 millones de bushels, con rendimientos récord de 76,5 bushels por acre, allanando el camino para aplicaciones más amplias en cereales. Los Cheerios de General Mills son un testimonio de la promesa del mercado de la avena, destacando los granos enteros de avena como ingrediente principal, mientras mantiene orgullosamente una certificación sin gluten y promueve una imagen saludable para el corazón. Bob's Red Mill ha introducido innovadoras avenas de alto contenido proteico, abordando la tradicional deficiencia de proteínas en los productos a base de avena, lo que podría impulsar una mayor aceptación en varios segmentos de cereales. Además, la fibra de betaglucano en la avena no solo ofrece ventajas para la salud respaldadas científicamente, sino que también refuerza el posicionamiento premium en el mercado y respalda las declaraciones de salud regulatorias.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Empaque: Cajas Tradicionales Versus Bolsas Sostenibles

En 2025, el empaque en caja domina con una participación de mercado del 60,55%, aprovechando los hábitos de compra establecidos de los consumidores, las características óptimas de exhibición en el punto de venta y el reconocimiento de marca para reforzar las estrategias de posicionamiento premium. Las cajas de cartón tradicionales no solo protegen los productos durante el transporte y el almacenamiento, sino que también proporcionan amplio espacio para información nutricional, mensajes de marketing e imágenes de marca, todos los cuales influyen en las decisiones de compra. Por ejemplo, el cambio de Kellogg's a un empaque elaborado en un 97% con materiales a base de madera, provenientes de contenido reciclado o certificado como sostenible, subraya la adaptabilidad de los formatos tradicionales a los mandatos de sostenibilidad sin comprometer sus beneficios funcionales. El empaque en caja no solo ofrece visibilidad para el control de porciones, sino que también protege la textura del cereal y la integridad nutricional durante la distribución. Sus dimensiones estandarizadas maximizan el espacio en los estantes minoristas y agilizan la gestión de inventario en varios canales minoristas.

Las bolsas de pie emergen como el formato de empaque de más rápido crecimiento, con una CAGR del 7,55% hasta 2031. Su auge está impulsado por los beneficios de sostenibilidad, el ahorro de costos y la capacidad de mantener los productos frescos, todo lo cual resuena con los consumidores con conciencia ecológica. La incursión de Post Consumer Brands en los cereales Malt-O-Meal en bolsa subraya esta tendencia, cosechando un aumento del 29% en las ganancias operativas y un incremento del 4,2% en el consumo, incluso cuando los cereales en caja tradicionales decaen. El empaque flexible supera a los envases rígidos al reducir el uso de materiales hasta en un 75%, al tiempo que cuenta con propiedades de barrera superiores que prolongan la vida útil y protegen el contenido nutricional. Coveris entra en escena con el lanzamiento de sus revestimientos de cereal de polietileno 100% reciclables, presentando una solución de material único que no solo protege los productos sino que también defiende la economía circular. Además, la naturaleza resellable de este formato satisface la conveniencia del consumidor y reduce el desperdicio de alimentos al mejorar la conservación del producto.

Por Canal de Distribución: Estabilidad de los Supermercados Versus Aceleración del Comercio Electrónico

En 2025, los supermercados/hipermercados mantienen una participación de mercado dominante del 54,23%, impulsada por su capacidad de ofrecer amplios surtidos de productos, precios competitivos y una experiencia de compra adaptada a las preferencias de los consumidores para la selección de cereales en persona. Estos minoristas de gran formato maximizan la visibilidad del producto a través de pasillos dedicados a los cereales y exhibiciones promocionales estratégicamente ubicadas en los extremos de los estantes, que fomentan las compras por impulso y promueven el descubrimiento de marcas. Su dominio destaca la importancia de la evaluación táctil del producto, la disponibilidad inmediata del producto y la conveniencia de combinar las compras de cereales con otras necesidades de abarrotes. Además, los formatos minoristas tradicionales se benefician de asociaciones bien establecidas con los principales fabricantes, lo que garantiza una disponibilidad constante de productos y un sólido apoyo promocional. La escala de estos minoristas les permite implementar estrategias de precios competitivos que atraen a los consumidores sensibles al precio, al tiempo que mantienen la rentabilidad tanto para los minoristas como para los fabricantes.

Los minoristas en línea están emergiendo como el canal de distribución de más rápido crecimiento, con una CAGR proyectada del 10,21% hasta 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de conveniencia, la popularidad de los modelos de suscripción y las capacidades mejoradas de descubrimiento de productos que benefician particularmente a las marcas de cereales especializadas y premium. Las plataformas de comercio electrónico ofrecen servicios de suscripción que garantizan una disponibilidad constante de productos, al tiempo que aprovechan los datos de los clientes para permitir el marketing personalizado y la innovación de productos. Estos canales digitales se destacan en facilitar el descubrimiento de productos de nicho y proporcionar educación al consumidor, áreas en las que los formatos minoristas tradicionales a menudo se quedan cortos. El rápido crecimiento del comercio minorista en línea refleja tendencias más amplias en la digitalización de los abarrotes, que se han acelerado por los cambios de comportamiento impulsados por la pandemia y los avances en la infraestructura de entrega de última milla, haciendo que las compras de cereales en línea sean más prácticas, eficientes y rentables.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Grupo de Edad: Liderazgo del Mercado Adulto Versus Innovación en Cereales Infantiles

En 2025, los adultos representan el segmento demográfico más grande, con una participación de mercado del 47,71%. Este dominio está impulsado por una creciente preferencia por las decisiones de compra conscientes de la salud, una mayor adopción de productos premium y un cambio en los patrones de consumo que se extienden más allá de las horas tradicionales del desayuno. Los consumidores adultos buscan cada vez más cereales con beneficios funcionales, como alto contenido de proteínas, densidad de fibra y fortificación con micronutrientes, que se alinean con sus estilos de vida activos y su enfoque en estrategias de salud preventiva. El segmento también se beneficia de niveles más altos de ingresos disponibles, lo que permite a los consumidores invertir en formulaciones especializadas de precio premium y variantes orgánicas. Además, el consumo de cereales por parte de los adultos está evolucionando para reflejar los comportamientos de refrigerio, con productos diseñados para múltiples ocasiones de consumo a lo largo del día. Los cereales listos para consumir se han convertido en una opción preferida para los profesionales con poco tiempo, ofreciendo soluciones nutricionales convenientes, portátiles y estables en estante que brindan beneficios significativos para la salud sin requerir una preparación extensa.

Los cereales infantiles representan el segmento demográfico de más rápido crecimiento, con una CAGR proyectada del 6,84% hasta 2031. Este crecimiento está impulsado por esfuerzos exitosos de reformulación destinados a reducir el contenido de azúcar mientras se mantiene el atractivo del sabor y se incorporan beneficios funcionales como mayor contenido de proteínas y fibra. Por ejemplo, innovaciones como el cereal High Protein Bites de Kellogg's, que contiene un 21% de proteína de origen vegetal y alto contenido de fibra, ejemplifican la capacidad de la industria para abordar las preocupaciones de los padres sobre la nutrición mientras se asegura que los productos sigan siendo atractivos para los niños. Estos avances destacan el enfoque del segmento en equilibrar los beneficios para la salud con el sabor para satisfacer las demandas cambiantes de los consumidores.

Análisis Geográfico

En 2025, América del Norte domina con una participación de mercado del 39,58%, aprovechando sus sofisticados marcos regulatorios que aclaran las declaraciones de fortificación y las estrategias de posicionamiento en salud. La bien establecida infraestructura minorista de la región no solo respalda los lanzamientos de productos premium, sino que también ofrece una gama diversa de productos, atendiendo desde marcas familiares tradicionales hasta formulaciones funcionales especializadas. Los recientes cambios regulatorios, como los criterios revisados de declaración "saludable" de la FDA y los mandatos de reducción de azúcar del CACFP, están reformulando los productos. Estos cambios presentan ventajas competitivas para los fabricantes hábiles en la navegación del cumplimiento normativo. En lugar de simplemente expandirse en volumen, el crecimiento de la región está impulsado por las tendencias de premiumización y la adopción de ingredientes funcionales. Los consumidores están cada vez más dispuestos a pagar un precio premium por los cereales que ofrecen beneficios nutricionales significativos. Además, las consolidaciones estratégicas, como la adquisición de Kellanova por parte de Mars por USD 35.900 millones en 2024, no solo refuerzan la concentración del mercado sino que también mejoran las capacidades internacionales, impulsando las ambiciones de crecimiento global.

Europa está trazando un camino de crecimiento constante, defendiendo la sostenibilidad y armonizando las regulaciones para impulsar el desarrollo y la comercialización de productos transfronterizos. Las preferencias regionales juegan un papel fundamental en la configuración de las ofertas de productos. Por ejemplo, la fuerte inclinación de Italia hacia los suplementos y el enfoque de España en equilibrar el sabor con la salud presentan vías para formulaciones localizadas. Cereal Partners Worldwide, una empresa conjunta entre Nestlé y General Mills, muestra la escala necesaria para una penetración efectiva, operando en 130 países y produciendo más de 100 variedades de cereales. El compromiso de Europa con el empaque sostenible y el abastecimiento responsable resuena con la creciente conciencia ambiental entre los consumidores, ofreciendo a las marcas la oportunidad de destacarse a través de esfuerzos genuinos de sostenibilidad.

Asia-Pacífico está en camino de ser la región de más rápido crecimiento, con una CAGR proyectada del 6,92% hasta 2031. Este crecimiento está impulsado en gran medida por la urbanización, que lleva a bases de consumidores concentradas en busca de opciones de desayuno convenientes y nutritivas. Una ilustración clara de esta tendencia se observa en China, donde los consumidores urbanos están cambiando de los alimentos tradicionales de desayuno a los alimentos de conveniencia de estilo occidental, adaptándose a sus estilos de vida acelerados. Las diversas etapas de desarrollo económico de la región abren el camino tanto para estrategias de nivel de valor como premium. Los mercados establecidos como Japón y Australia están a la vanguardia de la innovación en ingredientes funcionales, mientras que los mercados emergentes se centran más en la accesibilidad y la mejora de la nutrición básica. El crecimiento de la región depende de estrategias de localización hábiles, equilibrando los estándares nutricionales globales con los gustos locales y los hábitos dietéticos culturales.

Panorama Competitivo

El mercado de cereales de desayuno fortificados se caracteriza por una consolidación moderada, con algunos actores internacionales y regionales que compiten por la participación de mercado ofreciendo una gama de productos que incluyen vitaminas, minerales y otros nutrientes añadidos. Las principales empresas globales, incluidas Nestle S.A., General Mills Inc., Post Holdings Inc., PepsiCo Inc. y Bob's Red Mill Natural Foods, dominan una participación de mercado sustancial. Estos actores clave no solo están lanzando nuevos productos con ingredientes más saludables, a menudo orgánicos, sino que también están llevando a cabo adquisiciones, fusiones, asociaciones y expansiones como parte central de su estrategia de marketing.

Los fabricantes establecidos aprovechan sus ventajas de escala y el valor de sus marcas para consolidar sus posiciones en el mercado. También están canalizando inversiones en innovaciones de ingredientes funcionales y posicionamiento de productos premium. Mientras tanto, marcas emergentes como Magic Spoon, con un enfoque en las proteínas, y aquellas que enfatizan la salud intestinal, están ejerciendo presión. Utilizan canales directos al consumidor y un enfoque centrado en la salud, desafiando los métodos de marketing tradicionales de sus contrapartes establecidas.

Las tendencias estratégicas destacan la integración de ingredientes funcionales, iniciativas de abastecimiento sostenible y soluciones innovadoras de empaque. Estas innovaciones no solo abordan las preocupaciones ambientales, sino que también garantizan la calidad y longevidad del producto. Los avances tecnológicos se están aprovechando para mejorar la estabilidad de la fortificación, incorporar proteínas alternativas y emplear métodos de procesamiento que salvaguarden el valor nutricional mientras se optimizan los costos. Como testimonio del cambio de la industria, General Mills se ha comprometido a promover prácticas agrícolas regenerativas en 1 millón de acres para 2030, subrayando la ventaja competitiva que ofrece la sostenibilidad mientras se refuerza la resiliencia de la cadena de suministro.

Líderes de la Industria de Cereales de Desayuno Fortificados

Nestle S.A

General Mills Inc,

Post Holdings Inc

Bob's Red Mill Natural Foods

PepsiCo Inc,

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Kellogg's introdujo Oaties, un cereal a base de avena rico en fibra en dos variantes: Original Crunch y Choco Crunch. El cereal mantuvo su crocancia en la leche y estaba dirigido a consumidores conscientes de la salud. Ambas variantes eran productos no HFSS fortificados con vitaminas del complejo B, hierro y vitamina D, con una textura multicapa.

- Diciembre de 2024: General Mills, Inc. amplió su cartera de productos mediante la introducción del cereal Wheaties Protein con Cheerios Protein. El producto ofrecía 8 gramos de proteína por porción y estaba disponible en variedades de canela y fresa, con una textura multicapa.

- Marzo de 2024: The Sidemen estableció una asociación estratégica con Mornflake para introducir "Best Cereal" en el mercado del Reino Unido. La línea de productos inicial comprendía dos variedades conformes con HFSS: Choco Crunch y Caramel Gold. Los cereales, fabricados a partir de puffs de trigo y avena, estaban fortificados con vitaminas B12, D y E. Los productos se lanzaron exclusivamente a través de la red minorista de Tesco, con una expansión de distribución planificada a Morrisons e Iceland.

- Enero de 2024: WK Kellogg Co. desarrolló una nueva marca de cereales, Eat Your Mouth Off, para dirigirse a los segmentos de consumidores Millennials y Generación Z. El producto incorporaba cereal inflado con 22 gramos de proteína y cero azúcar por porción.

Alcance del Informe Global del Mercado de Cereales de Desayuno Fortificados

Los cereales de desayuno fortificados son productos que han sido enriquecidos con vitaminas y minerales adicionales que no están presentes de forma natural en los granos. Los nutrientes comúnmente añadidos incluyen hierro, vitaminas del complejo B y vitamina D. Algunos de los cereales de desayuno populares según el tipo incluyen trigo, maíz, avena y otros. El mercado de cereales de desayuno fortificados está segmentado por tipo de producto, demografía, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en trigo, arroz, cebada, avena, maíz y otros tipos de productos. Por demografía, el mercado está segmentado en niños, adultos y personas mayores. Según los canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. El informe también está segmentado por geografía en América del Norte, Europa, Asia-Pacífico, América del Sur y Medio Oriente y África. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Trigo |

| Maíz |

| Avena |

| Arroz |

| Cebada |

| Otros |

| Cajas |

| Bolsas de Pie |

| Otros (Vasos, bolsas, etc.) |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Especializadas |

| Minoristas en Línea |

| Otros Canales de Distribución |

| Adultos |

| Niños |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Polonia | |

| Suecia | |

| Países Bajos | |

| Bélgica | |

| Resto de Europa | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Marruecos | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Turquía | |

| Resto de Medio Oriente y África | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Australia | |

| Resto de Asia-Pacífico |

| Por Fuente de Ingrediente | Trigo | |

| Maíz | ||

| Avena | ||

| Arroz | ||

| Cebada | ||

| Otros | ||

| Por Tipo de Empaque | Cajas | |

| Bolsas de Pie | ||

| Otros (Vasos, bolsas, etc.) | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Especializadas | ||

| Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Grupo de Edad | Adultos | |

| Niños | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Polonia | ||

| Suecia | ||

| Países Bajos | ||

| Bélgica | ||

| Resto de Europa | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Marruecos | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cereales de desayuno fortificados?

El tamaño del mercado de cereales de desayuno fortificados se situó en USD 27,38 mil millones en 2026 y se proyecta que alcance USD 37,84 mil millones para 2031.

¿Qué fuente de ingrediente está creciendo más rápido?

Se prevé que los cereales a base de avena se expandan a una CAGR del 6,86% hasta 2031, superando a las variedades de trigo, maíz y arroz.

¿Por qué están ganando popularidad las bolsas de pie?

Las bolsas reducen el uso de materiales, mejoran la capacidad de resellado y ofrecen ventajas de reciclabilidad, impulsando una CAGR del 7,55% para los formatos de empaque flexible.

¿Qué regiones ofrecen el mayor potencial de crecimiento?

Se espera que Asia-Pacífico, liderada por China e India, registre una CAGR del 6,92% a medida que la urbanización y el aumento de los ingresos impulsen la demanda de desayunos convenientes y ricos en nutrientes.

Última actualización de la página el: