Tamaño y Cuota del Mercado de Cereales para el Desayuno de la India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

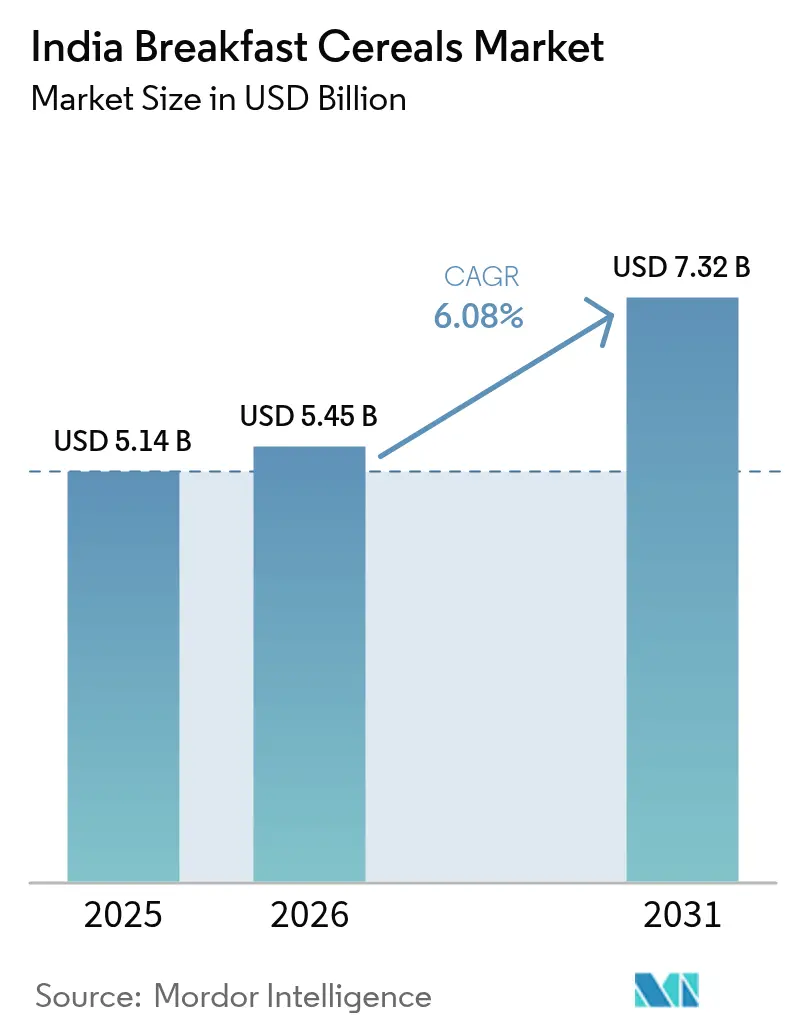

| Tamaño del mercado en el año base (2025) | 5.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cereales para el Desayuno de la India por Mordor Intelligence

El tamaño del mercado indio de cereales para el desayuno fue valorado en 5.140 millones de USD en 2025 y se estima que crecerá desde 5.450 millones de USD en 2026 hasta alcanzar 7.320 millones de USD en 2031, a una CAGR del 6,08% durante el período de pronóstico (2026-2031). Con la creciente conciencia sanitaria, los consumidores están optando por cereales nutritivos, bajos en azúcar, fortificados y de grano integral. La urbanización, el crecimiento de los hogares con doble ingreso, los incentivos gubernamentales y la producción récord de granos nacionales están impulsando un cambio desde los desayunos caseros tradicionales hacia opciones envasadas convenientes. Si bien los productos listos para consumir (RTE) dominan el mercado, las ofertas premium como los cereales fortificados con proteínas, orgánicos y a base de mijo están ampliando el alcance del mercado. Las mejoras en la cadena de suministro bajo el PM Kisan Sampada Yojana han reducido los costos logísticos, y el auge de las entregas de comercio rápido de 10 a 30 minutos está influyendo en las compras por impulso entre los hogares urbanos. Además, las cosechas récord de trigo y maíz han estabilizado los costos de las materias primas, lo que permite a los fabricantes mantener precios de entrada al mercado mientras introducen productos de mayor margen.

Conclusiones Clave del Informe

- Los cereales Listos para Consumir capturaron el 73,82% de la cuota del mercado indio de cereales para el desayuno en 2025, mientras que los cereales Listos para Cocinar están en camino de expandirse a una CAGR del 6,62% hasta 2031.

- Las variedades a base de maíz representaron una cuota del 40,75% del tamaño del mercado indio de cereales para el desayuno en 2025, pero se proyecta que los cereales a base de avena crecerán a una CAGR del 6,93% hasta 2031.

- Los productos convencionales retuvieron el 76,15% del tamaño del mercado indio de cereales para el desayuno en 2025, mientras que las líneas orgánicas avanzan a una CAGR del 7,35% hasta 2031.

- Las cajas dominaron el empaque con una cuota de ingresos del 64,55% en 2025; los vasos y tazones son los de mayor crecimiento con una CAGR del 7,16% hasta 2031.

- Los supermercados e hipermercados controlaron el 60,98% de la cuota del mercado de cereales para el desayuno de la India en 2025, mientras que el comercio minorista en línea se expande a una CAGR del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cereales para el Desayuno de la India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base de consumidores con creciente conciencia sanitaria | +1.2% | Nacional, con ganancias tempranas en áreas metropolitanas, Bangalore, Mumbai, Delhi | Mediano plazo (2-4 años) |

| Premiumización mediante SKU fortificados con proteínas | +1.0% | Centros urbanos, ciudades de Nivel 1 con alto ingreso disponible | Corto plazo (≤ 2 años) |

| Demanda creciente de cereales Listos para Consumir | +0.8% | Nacional, acelerada en núcleos de hogares con doble ingreso | Mediano plazo (2-4 años) |

| Aumento de hogares con doble ingreso | +0.9% | Ciudades metropolitanas, centros urbanos emergentes de Nivel 2 | Largo plazo (≥ 4 años) |

| Cambio en las preferencias del consumidor hacia productos con etiqueta limpia | +0.7% | Mercados urbanos, grupos demográficos con conciencia sanitaria a nivel nacional | Mediano plazo (2-4 años) |

| Misión Gubernamental de Mijo acelerando los cereales de mijo | +0.6% | Nacional, con enfoque en programas de nutrición tribal y rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Base de consumidores con creciente conciencia sanitaria

El segmento demográfico consciente de la salud en la India está impulsando cambios significativos en los patrones de consumo del desayuno, reflejando un cambio que va más allá de la conciencia nutricional básica. Con ingresos crecientes, los consumidores se centran cada vez más en la salud y el bienestar, destinando mayor gasto a alimentos nutritivos, membresías de gimnasio, atención sanitaria preventiva y productos de bienestar. Según el Departamento de Asuntos Económicos, el ingreso nacional per cápita de la India alcanzó INR 184,21 mil en 2024[1]Fuente: Departamento de Asuntos Económicos (India), "Apéndice estadístico de la encuesta económica del ejercicio 2025", www.indiabudget.gov.in. Los programas gubernamentales como la iniciativa Anemia Mukt Bharat, que proporcionó suplementos de Hierro-Ácido Fólico a 154 millones de niños y adolescentes en el segundo trimestre del ejercicio 2024-25[2]Fuente: Ministerio de Salud y Bienestar Familiar, "La lucha de la India contra la anemia", www.pib.gov.in, destacan el papel de los cereales para el desayuno en la lucha contra las deficiencias de micronutrientes, según lo informado por el Ministerio de Salud y Bienestar Familiar. Además, el llamado de la Encuesta Económica 2025 para implementar regulaciones más estrictas sobre los alimentos ultraprocesados, incluidos los cereales para el desayuno endulzados, subraya la oportunidad para alternativas reformuladas y conformes con las normas de salud. Se espera que este enfoque regulatorio impulse la innovación, fomentando el desarrollo de productos con azúcar reducida, mayor contenido proteico y formulaciones fortificadas que se alineen con los objetivos nutricionales del gobierno.

Premiumización mediante SKU fortificados con proteínas

La India enfrenta una deficiencia proteica significativa debido a la limitada diversidad dietética y a una población predominantemente vegetariana. Para combatir este problema, el gobierno ha implementado un programa de gran escala de fortificación de alimentos básicos, que ahora distribuye arroz fortificado a 800 millones de personas. Esta iniciativa no solo aborda las brechas nutricionales, sino que también familiariza a los consumidores con productos alimenticios enriquecidos con nutrientes. En respuesta a esta creciente conciencia, las empresas están introduciendo ofertas innovadoras para satisfacer la demanda de los consumidores. Por ejemplo, en abril de 2025, PepsiCo lanzó su cereal multigrano "Life", diseñado específicamente para personas con conciencia sanitaria que buscan opciones nutritivas. De manera similar, marcas emergentes como Troo Good han recaudado 9 millones de USD en financiamiento para desarrollar soluciones de desayuno ricas en proteínas, atendiendo la creciente necesidad de productos alimenticios fortificados. Además, el esquema de Incentivos Vinculados a la Producción está desempeñando un papel fundamental en el apoyo a esta tendencia. Al proporcionar asistencia financiera específica a las pequeñas y medianas empresas (PYME) innovadoras y orgánicas bajo la Categoría II, el esquema facilita el desarrollo de productos fortificados con proteínas. Este apoyo reduce significativamente las barreras de entrada al mercado, permitiendo la creación y disponibilidad de formulaciones especializadas para abordar eficazmente la deficiencia proteica de la India.

Demanda creciente de cereales listos para consumir

La adopción de cereales Listos para Consumir (RTE) en los hogares indios pone de manifiesto un cambio impulsado por algo más que la mera conveniencia. Con el aumento de la participación femenina en la fuerza laboral, los hogares con doble ingreso están creciendo, enfrentando limitaciones de tiempo que hacen que la preparación tradicional del desayuno sea menos práctica. En febrero de 2025, el gobierno, bajo el PM Kisan Sampada Yojana, aprobó 1.608 proyectos, incluidos 41 Mega Parques Alimentarios y 394 proyectos de cadena de frío[3]Fuente: Ministerio de Industrias de Procesamiento de Alimentos, "De la granja al comercio minorista: el impulso de Fabricado en India hacia la Excelencia en el Procesamiento de Alimentos", www.pib.gov.in, según el Ministerio de Industrias de Procesamiento de Alimentos. Estas iniciativas tienen como objetivo mejorar la eficiencia de la cadena de suministro, reduciendo los anteriormente elevados costos de los productos RTE. Los habitantes urbanos de la India dependen cada vez más de las plataformas de comercio rápido, que están abordando los desafíos de distribución y mejorando la disponibilidad de cereales RTE en ciudades más pequeñas. El crecimiento del segmento indica que la conveniencia se está convirtiendo en un factor de compra importante, particularmente para los consumidores de la Generación Z. Para 2035, se espera que este grupo represente la mitad del gasto de la India, impulsando un cambio en los hábitos de desayuno desde preparaciones que requieren mucho trabajo hacia opciones rápidas y listas para llevar.

Aumento de hogares con doble ingreso

El auge de los hogares con doble ingreso está impulsando un cambio en la demanda que va más allá de las simples preferencias de ahorro de tiempo, dando lugar a una reorganización fundamental de los estilos de vida. La participación femenina en la fuerza laboral continúa creciendo de manera significativa cada año. Según el Banco Mundial, la tasa de participación femenina en la fuerza laboral de la India aumentó del 31,24% en 2023 al 32,8% en 2024[4]Fuente: Banco Mundial, "Tasa de participación en la fuerza laboral, mujeres", www.worldbank.com. Este crecimiento está transformando los hogares al aumentar los ingresos disponibles mientras se reduce el tiempo disponible para la preparación de comidas. Estos hogares están cambiando sus patrones de consumo priorizando productos de marca y convenientes, y mostrando disposición a pagar precios premium por soluciones que ahorran tiempo. Este cambio refleja un aumento en los individuos en edad de trabajar por hogar, impulsando tanto el potencial de ingresos como la demanda de conveniencia en el desayuno. Estos cambios demográficos están creando segmentos de consumidores diferenciados con necesidades específicas, enfatizando la importancia del posicionamiento de producto específico por segmento sobre las estrategias de mercado masivo. La sostenibilidad de esta tendencia está respaldada por cambios económicos estructurales: las tendencias de familia nuclear están impulsando la formación de hogares a un ritmo más rápido que el crecimiento poblacional, dando lugar a un mayor número de unidades domésticas individuales con potencial de doble ingreso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta sensibilidad al precio | -0.9% | Nacional, particularmente aguda en zonas rurales y ciudades de Nivel 3 y superiores | Corto plazo (≤ 2 años) |

| Preferencia cultural por desayunos salados calientes | -0.7% | Nacional, más fuerte en las regiones tradicionales del norte y el este de la India | Largo plazo (≥ 4 años) |

| Costos volátiles de insumos de granos especiales | -0.5% | Nacional, regiones dependientes de la cadena de suministro | Mediano plazo (2-4 años) |

| Desafíos en la reformulación de productos | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta sensibilidad al precio

Las presiones inflacionarias están impulsando a los consumidores hacia comportamientos de búsqueda de valor, generando desafíos para las marcas premium de cereales para el desayuno. Las empresas de bienes de consumo de alta rotación (FMCG) aumentaron los precios entre un 3% y un 5% en 2024 debido al aumento de los costos de las materias primas. Para mantener los niveles de precios, muchas adoptaron estrategias de "reduflación". Sin embargo, la elevada inflación alimentaria ha reducido el gasto discrecional, particularmente entre las clases media-baja y media. Esta sensibilidad al precio es especialmente evidente en los mercados rurales, donde el 92% del comercio minorista se realiza a través de tiendas kirana, que tienen espacio limitado en estantes para productos premium. Los consumidores sensibles al precio frecuentemente cambian de marca en función de descuentos, promociones o alternativas más económicas, lo que genera una menor fidelidad a la marca y márgenes más ajustados para los fabricantes. La competencia se intensifica aún más dado que los cereales para el desayuno enfrentan alternativas subsidiadas. Los programas gubernamentales, como Bharat Atta y Bharat Rice, proporcionan alimentos básicos fuertemente subsidiados, estableciendo referencias de precios que desafían las opciones comerciales de desayuno.

Preferencia cultural por desayunos salados calientes

Las elecciones de desayuno en la India van más allá de las meras preferencias de sabor, reflejando identidad cultural y orgullo regional. Aunque la Revolución Verde condujo a la disminución de los granos tradicionales y creó brechas nutricionales, muchos indios continúan prefiriendo alimentos básicos de desayuno calientes y recién preparados como paratha, idli, dosa y poha. A través de iniciativas como el Poshan Pakhwada 2025, el gobierno indio está promoviendo activamente estos alimentos tradicionales. Respaldado por el Ministerio de la Mujer y el Desarrollo Infantil, este programa fomenta la preparación comunitaria de estos platos en los centros Anganwadi, reforzando su importancia cultural. Sin embargo, las diferencias regionales añaden complejidad: los estados del norte y el este de la India muestran una mayor preferencia por desayunos calientes y salados, mientras que los mercados del sur de la India muestran una adopción ligeramente mayor de opciones listas para consumir. Incluso los consumidores con conciencia sanitaria, que a menudo perciben los cereales fríos como menos nutritivos, permanecen ligados a las opciones de desayuno tradicionales. No obstante, la Misión del Mijo del gobierno y la promoción del "Shree Anna" ofrecen una oportunidad prometedora. Los cereales calientes a base de mijo podrían abordar tanto las preferencias culturales como la creciente necesidad de conveniencia, lo que podría dar lugar a categorías de productos innovadoras que equilibren la tradición con la modernidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cereales Listos para Cocinar Ganan Terreno a Pesar del Dominio de los Listos para Consumir

Los cereales Listos para Consumir ostentan una cuota de mercado dominante del 73,82% en 2025, a pesar de que los cereales Listos para Cocinar están creciendo rápidamente, con una CAGR proyectada del 6,62% hasta 2031. Este crecimiento pone de relieve el equilibrio entre las preferencias tradicionales del desayuno indio por comidas calientes y recién preparadas y la creciente demanda de conveniencia. Las iniciativas gubernamentales que promueven los granos tradicionales han contribuido significativamente a esta expansión. Por ejemplo, el programa de adquisición de granos gruesos alcanzó un máximo de 10 años de 1,255 millones de toneladas métricas en 2023-24, según el Ministerio de Asuntos del Consumidor. Este hito garantiza un suministro constante y precios estables para los ingredientes esenciales de los productos Listos para Cocinar, como la avena y el mijo.

En el segmento Listo para Consumir, los copos continúan dominando gracias a la fuerte confianza de los consumidores. Sin embargo, la granola y los grupos de cereales están ganando popularidad, particularmente entre los consumidores urbanos con conciencia sanitaria dispuestos a pagar un precio premium por los beneficios nutricionales adicionales. Los cereales inflados mantienen una demanda constante, impulsada por su asequibilidad y atractivo para los niños. El crecimiento del segmento está además moldeado por los estándares actualizados de la Autoridad de Seguridad Alimentaria e Inocuidad de los Alimentos de la India (FSSAI), que ahora incluyen categorías como productos veganos y orgánicos. Estas regulaciones fomentan la innovación de productos manteniendo los estándares de seguridad. Para adaptarse a las preferencias cambiantes de los consumidores, las empresas están introduciendo productos híbridos que tienden puentes entre los productos Listos para Consumir y los Listos para Cocinar. Por ejemplo, los cereales calientes instantáneos combinan la conveniencia de los productos modernos con los sabores tradicionales que los consumidores valoran, abordando tanto las preferencias culturales como las necesidades del estilo de vida moderno.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente de Ingredientes: La Innovación en Avena Desafía la Supremacía del Maíz

El maíz mantiene la mayor cuota de mercado con un 40,75% en 2025. Los cereales a base de maíz, como los copos de maíz, son muy apreciados por los consumidores indios por su sabor y versatilidad. Estos cereales se consumen típicamente en el desayuno, a menudo acompañados de leche, frutas o endulzantes. Mientras tanto, los cereales a base de avena están experimentando el crecimiento más rápido, con una sólida CAGR del 6,93% proyectada hasta 2031. Este crecimiento pone de relieve un cambio significativo hacia alternativas de cereales más saludables. La creciente demanda de avena está impulsada por su contenido de betaglucano y sus beneficios para reducir el colesterol, ampliamente promovidos a través de campañas de salud y avales médicos. En apoyo de esta tendencia, el gobierno ha incrementado significativamente su adquisición de granos gruesos, especialmente avena y mijo. Esta iniciativa garantiza la estabilidad del suministro y permite a los fabricantes ampliar sus líneas de productos a base de avena sin preocupaciones por las fluctuaciones en los costos de los insumos.

Los cereales a base de trigo continúan mostrando una demanda estable debido a su familiaridad cultural y asequibilidad. Los cereales a base de arroz atienden necesidades dietéticas específicas y preferencias regionales. La cebada sigue siendo un segmento nicho pero mantiene estabilidad en formulaciones orientadas a la salud. La categoría "Otros", que incluye mijos y granos ancestrales, se está beneficiando de la Misión del Mijo del gobierno y la promoción del "Shree Anna". El esquema de Incentivos Vinculados a la Producción apunta específicamente a los productos de mijo Listos para Cocinar (RTC) y Listos para Consumir (RTE). En 2023, la Autoridad de Seguridad Alimentaria e Inocuidad de los Alimentos de la India (FSSAI) introdujo normas para el mijo, que posteriormente fueron compartidas con el Codex Alimentarius, proporcionando a los fabricantes un marco regulatorio más claro. Esta claridad reduce los riesgos de formulación, especialmente para quienes exploran aplicaciones de granos ancestrales. Combinado con las preferencias de adquisición gubernamental para productos a base de mijo, este apoyo regulatorio otorga a las empresas que invierten en innovaciones de granos tradicionales, como el mijo, una ventaja competitiva sobre las que se centran en las formulaciones convencionales de maíz y trigo.

Por Naturaleza del Producto: Aceleración Orgánica en Medio de la Estabilidad Convencional

Los cereales convencionales mantuvieron el 76,15% del tamaño del mercado indio de cereales para el desayuno en 2025, impulsados por su asequibilidad, amplia disponibilidad y fuerte confianza del consumidor. Sin embargo, los SKU orgánicos están creciendo a una notable CAGR del 7,35%. Esta tendencia pone de relieve un mercado dividido: los consumidores conscientes del precio continúan prefiriendo los cereales convencionales, mientras que los hogares más prósperos optan cada vez más por alternativas orgánicas. El crecimiento del segmento orgánico está respaldado por la introducción de estándares claros para productos orgánicos por parte de la Autoridad de Seguridad Alimentaria e Inocuidad de los Alimentos de la India (FSSAI), lo que reduce los riesgos de cumplimiento normativo para los fabricantes.

Las familias urbanas, particularmente las que tienen niños pequeños, están más inclinadas a pagar un precio premium por productos orgánicos debido a la creciente conciencia sanitaria y las preocupaciones sobre los residuos de pesticidas. Por otro lado, el segmento convencional sigue siendo resistente gracias a sus ventajas de costo y su extensa red de distribución, especialmente a través de las tiendas kirana tradicionales. No obstante, la propuesta de la Encuesta Económica 2025 de impuestos a la salud sobre los alimentos ultraprocesados podría crear incentivos regulatorios que favorezcan las opciones orgánicas y mínimamente procesadas. Además, el esquema de Incentivos Vinculados a la Producción del gobierno, específicamente la Categoría II, apoya a las PYME innovadoras y orgánicas proporcionando incentivos financieros que facilitan el desarrollo y la ampliación de productos orgánicos. Con los estándares orgánicos mejorados de la Autoridad de Seguridad Alimentaria e Inocuidad de los Alimentos de la India (FSSAI) y la ampliación de la infraestructura de pruebas, el segmento orgánico está bien posicionado para el crecimiento. Mientras tanto, los productos convencionales enfrentan un escrutinio regulatorio creciente en cuanto a declaraciones de propiedades saludables y métodos de procesamiento.

Por Tipo de Envase: Los Formatos Convenientes Irrumpen en las Cajas Tradicionales

Las cajas retuvieron una cuota de ingresos del 64,55% en 2025. Estas cajas, que a menudo cuentan con revestimientos interiores o bolsas, proporcionan una protección superior contra la humedad, las plagas y la contaminación, garantizando que los cereales se mantengan frescos durante períodos prolongados. Sus amplias superficies imprimibles permiten a las marcas destacar eficazmente las características del producto, los detalles nutricionales y los diseños visualmente atractivos, aumentando la visibilidad en las estanterías de los supermercados y mejorando el compromiso del consumidor. Mientras tanto, los vasos y tazones están experimentando un crecimiento constante, con una CAGR del 7,16% proyectada hasta 2031. Estos formatos de porción individual atienden a una fuerza laboral móvil que frecuentemente consume el desayuno en automóviles, trenes u oficinas. Además, los algoritmos de comercio rápido favorecen los SKU más pequeños y de alta rotación, mejorando su posicionamiento en los resultados de búsqueda dentro de las aplicaciones y aumentando su visibilidad.

Las bolsas de pie ofrecen un doble beneficio: atraen a los compradores primerizos conscientes del costo y ofrecen sellado hermético para familias con rutinas de desayuno diversas. Sin embargo, las regulaciones de etiquetado uniforme propuestas por la Metrología Legal podrían aumentar los costos de cumplimiento por SKU, lo que podría impulsar la racionalización de los tamaños de envase en el mercado indio de cereales para el desayuno. Simultáneamente, los objetivos de sostenibilidad están orientando los esfuerzos de investigación y desarrollo hacia vasos de PET reciclables y revestimientos de base biológica, todo ello manteniendo la seguridad para microondas, una frontera de innovación crítica que podría servir como un diferenciador clave del mercado en el futuro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Auge del Comercio Electrónico Remodela el Acceso al Mercado

Los supermercados e hipermercados mantienen una cuota del 60,98% en 2025, concentrada en los principales centros urbanos. Estos comercios organizados atienden al mayor consumo de cereales para el desayuno. Sus amplias redes garantizan un fácil acceso para una amplia base de consumidores. Las tiendas minoristas en línea, que se expanden a una sólida CAGR del 7,78% hasta 2031, lideran todos los canales de distribución. Este cambio es especialmente evidente en el comercio rápido, donde las plataformas ofrecen ventanas de entrega de 10 a 30 minutos, convirtiendo las compras de cereales para el desayuno en compras por impulso en lugar de eventos planificados.

Si bien las tiendas de conveniencia y las especializadas se mantienen estables, atendiendo a nichos geográficos y demográficos específicos, las tiendas kirana tradicionales siguen dominando en los mercados rurales y semiurbanos, aunque no estén reconocidas de manera explícita en las métricas de distribución formales. En 2024, la reactivación de los borradores de regulaciones de comercio electrónico por parte de la Autoridad de Seguridad Alimentaria e Inocuidad de los Alimentos de la India (FSSAI) aclara el cumplimiento para las ventas de alimentos en línea, aliviando las incertidumbres regulatorias que anteriormente frenaban el crecimiento digital. Este panorama de distribución en evolución exige que los fabricantes se adapten: las marcas deben navegar ahora por una presencia omnicanal, equilibrando el comercio minorista tradicional, el comercio moderno, los mercados de comercio electrónico y las plataformas directas al consumidor, cada una de las cuales exige un posicionamiento de producto, precios y tácticas de promoción únicos.

Análisis Geográfico

El mercado de cereales para el desayuno de la India muestra variaciones regionales distintivas, moldeadas por el desarrollo económico del subcontinente, los matices culturales y la accesibilidad de la infraestructura. Los mercados urbanos, que representan aproximadamente el 60% del gasto de los consumidores, están a la vanguardia de la adopción de cereales para el desayuno. Esta tendencia está impulsada por mayores ingresos disponibles, estilos de vida en evolución y una creciente exposición a las tendencias alimentarias mundiales. Las grandes ciudades como Mumbai, Delhi, Bangalore y Chennai lideran en consumo per cápita, resultado de sus hogares con doble ingreso, exposición internacional y un estilo de vida que prioriza la conveniencia. Gracias a iniciativas gubernamentales como los Mega Parques Alimentarios y los proyectos de cadena de frío, la disponibilidad de productos está aumentando en las ciudades de Nivel 2 y Nivel 3. Si bien estas áreas han visto una penetración limitada del comercio organizado, esta se está expandiendo rápidamente. Las tradiciones regionales del desayuno desempeñan un papel fundamental en la configuración de estos patrones de adopción: los mercados del sur de la India se inclinan hacia las opciones listas para consumir, mientras que los consumidores del norte de la India aún prefieren los platos calientes tradicionales como el paratha y el dal-chawal.

Los mercados rurales, que experimentan un crecimiento más rápido en el consumo de bienes de consumo de alta rotación (FMCG) que sus contrapartes urbanas, presentan una mezcla de oportunidades y desafíos para las marcas de cereales para el desayuno. Si bien existe un gran interés, la adopción se ve frenada por la sensibilidad al precio y la inclinación cultural hacia las comidas tradicionales. Sin embargo, el programa de arroz fortificado del gobierno, dirigido principalmente a las poblaciones rurales, los está familiarizando con los alimentos procesados y enriquecidos con nutrientes, lo que podría allanar el camino para una mayor aceptación de los cereales para el desayuno. Además, iniciativas como la Formalización de Microempresas de Procesamiento de Alimentos del PM están fortaleciendo las capacidades de procesamiento locales. Esto podría conducir al desarrollo de productos específicos para cada región que satisfagan los gustos locales manteniendo la conveniencia moderna.

La penetración digital está redefiniendo las estrategias de distribución geográfica, permitiendo a las marcas llegar directamente a los consumidores en mercados previamente de difícil acceso. La expansión del comercio rápido más allá de las áreas metropolitanas está abriendo nuevas vías de distribución. Además, los esfuerzos de optimización de rutas del gobierno, que han reducido los costos de transporte en 250 millones de rupias anuales, están mejorando la disponibilidad de productos y los precios en las regiones remotas, según lo destacado por el Ministerio de Asuntos del Consumidor. Los programas de nutrición a nivel estatal, como la iniciativa de harina de trigo fortificada de Haryana que benefició a 3,3 millones de personas, subrayan el impacto de las implementaciones de políticas localizadas para impulsar la demanda de artículos de desayuno fortificados. Dada esta complejidad geográfica, los fabricantes enfrentan el desafío de mantener la coherencia de marca a escala nacional mientras también personalizan las ofertas a nivel regional. Esto es especialmente crucial en áreas como los perfiles de sabor, los tamaños de los envases y los métodos de distribución, asegurando que resuenen con los gustos locales mientras se alinean con las tendencias de conveniencia contemporáneas.

Panorama regulatorio

Los cereales para el desayuno en India están bajo la Autoridad de Seguridad y Normas Alimentarias de la India (FSSAI), incluyendo normas para cereales y productos derivados de cereales y el marco de fortificación que define cuándo los productos pueden posicionarse como fortificados. Para los cereales de desayuno fortificados, la FSSAI especifica los micronutrientes permitidos (incluyendo hierro, ácido fólico y vitamina B12, entre otros) y umbrales relacionados con nutrientes, y restringe el posicionamiento de fortificación para productos altos en grasa, sal y azúcar. Esta postura regulatoria impulsa a las marcas hacia la reformulación y una comunicación nutricional más clara en el frente del envase.

En el ámbito del desarrollo industrial, el Ministerio de Industrias de Procesamiento de Alimentos (MoFPI) continúa moldeando la creación de capacidad y la modernización de productos a través de su arquitectura de Incentivo Vinculado a la Producción (PLI). El Esquema PLI para la Industria de Procesamiento de Alimentos cubre alimentos Listos para Cocinar y Listos para Comer (incluidos los cereales de desayuno), y el Esquema PLI dedicado a Productos a Base de Mijo incluye categorías de incentivo para cereales a base de mijo como muesli, hojuelas infladas, copos y granola, con implementación que se extiende hasta 2026-27. Esto respalda inversiones vinculadas a granos autóctonos y procesamiento de valor agregado.

Panorama Competitivo

El mercado indio de cereales para el desayuno está fragmentado, con una intensa competencia entre corporaciones multinacionales, empresas indias de bienes de consumo de alta rotación (FMCG) consolidadas y startups emergentes enfocadas en la salud. Los actores globales como Kellanova, Nestlé y PepsiCo utilizan importantes presupuestos publicitarios y redes de distribución a nivel nacional para mantener su liderazgo en los copos básicos. Por otro lado, las marcas nacionales como Marico y Patanjali se centran agresivamente en el posicionamiento ayurvédico y los productos a base de mijo, apelando a los consumidores orientados hacia la tradición.

Las marcas de venta directa al consumidor como YogaBar, True Elements y Troo Good aprovechan a los microinfluencers de las redes sociales para dirigirse eficazmente a segmentos de nicho, incluidas las dietas cetogénica, vegana y alta en proteínas. Los principales actores en el mercado indio de cereales para el desayuno incluyen a Kellanova, Nestle SA, PepsiCo Inc, Bagrry's India Ltd y Marico Ltd. Estas empresas priorizan estrategias como el lanzamiento de nuevos productos, la expansión de mercados, las alianzas y las adquisiciones. Además, están invirtiendo fuertemente en investigación y desarrollo para introducir variantes innovadoras que aborden la creciente demanda de productos alimenticios saludables y con etiqueta limpia.

Los conglomerados globales están buscando cada vez más fusiones y adquisiciones para fortalecer su presencia en los subsegmentos orgánicos y de mijo. Los avances regulatorios están impulsando la innovación, con los ampliados paneles científicos de 286 miembros de la Autoridad de Seguridad Alimentaria e Inocuidad de los Alimentos de la India (FSSAI) que ahora emiten normas específicas para los granos en un plazo de seis meses, reduciendo significativamente los tiempos de lanzamiento de productos. Sin embargo, la mayor competencia ha desencadenado guerras de precios en los supermercados; durante el verano de 2025, los descuentos promocionales promediaron un 23% sobre el precio de lista, comprimiendo los márgenes brutos a pesar del crecimiento de los ingresos en el mercado indio de cereales para el desayuno.

Líderes de la Industria de Cereales para el Desayuno de la India

Bagrry's India Ltd

PepsiCo Inc

Kellanova

Nestle SA

Marico Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La renovación de productos alineada con el marco de fortificación y posicionamiento nutricional de la FSSAI crea un espacio en blanco más claro en los cereales de desayuno de India, particularmente para propuestas funcionales con menor contenido de azúcar que aún se ajustan a las preferencias de sabor locales. Esa dirección también respalda las innovaciones de mijo y avena (por ejemplo, formatos de ragi, jowar y bajra en mezclas de papilla listas para cocinar y clústeres listos para comer) al combinar señales de salud con familiaridad, y puede vincularse al apoyo del PLI del MoFPI para productos a base de mijo hasta 2026-27.

Las inversiones en fabricación y capacidad en el ecosistema más amplio de alimentos envasados también ofrecen una vía para reducir los plazos de entrega y mejorar el costo de servicio para las marcas de cereales. Esto es relevante a medida que la demanda se orienta hacia tamaños de paquete más pequeños y una reposición más rápida en el comercio moderno y los canales en línea. En cuanto a la capacidad, en febrero de 2026, General Mills inauguró una nueva planta de fabricación en Nashik, Maharashtra, respaldada por una inversión de aproximadamente 100 crore de rupias para ampliar su capacidad de producción de alimentos y productos de panadería en India, reforzando la tendencia hacia la construcción de capacidad doméstica. En el frente de comercialización, los propietarios de marcas están ajustando la comunicación nutricional y simplificando las declaraciones de beneficios para los hogares urbanos, un cambio reforzado por grandes actores establecidos que renuevan sus plataformas principales y extienden la distribución más allá de las metrópolis.

Desarrollos recientes del sector

- Julio de 2026: Nestlé India anunció el lanzamiento de un Centro Global de Capacidades (GCC) en Hyderabad para respaldar sus operaciones globales. Aunque no es específico de cereales, el movimiento fortalece la columna digital y operativa de la empresa en India, apoyando un despliegue y ejecución más rápidos en toda su cartera de alimentos envasados, incluidos los cereales de desayuno.

- Mayo de 2026: PepsiCo India renovó la marca de sus avenas Quaker en India, destacando señales de nutrición funcional como proteína natural (12 g) y fibra (33 %). El reposicionamiento refleja el cambio de declaraciones de bienestar generales hacia una diferenciación más clara y basada en el etiquetado en un pasillo saturado de cereales y avenas.

- Julio de 2024: Kellanova India relanzó Kelloggs Chocos como Multigrain Chocos en India. El cambio de nombre y el énfasis en multigrano señalaron un esfuerzo por expandir la penetración en los hogares alineando una franquicia establecida de cereales infantiles con narrativas de ingredientes mejoradas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los cereales para el desayuno vendidos en India, incluyendo productos de cereales listos para comer y listos para cocinar que se compran a través de canales minoristas y similares para consumo en el hogar.

Exclusiones de alcance: No contamos los sustitutos de cereales hechos en casa ni los productos básicos sueltos y sin marca que se venden como granos comunes en lugar de productos de cereales para el desayuno envasados.

Descripción general de la segmentación

- Tipo de Producto

- Cereales Listos para Consumir

- Copos

- Cereales Inflados

- Granola y Grupos de Cereales

- Otros (Cereales Recubiertos/Azucarados, Triturados e Hilados)

- Cereales Listos para Cocinar

- Avena Caliente Instantánea

- Mezclas de Muesli y Gachas

- Otros Cereales Listos para Cocinar

- Cereales Listos para Consumir

- Fuente de Ingredientes

- Trigo

- Maíz

- Avena

- Arroz

- Cebada

- Otros

- Naturaleza del Producto

- Convencional

- Orgánico

- Tipo de Envase

- Cajas

- Bolsas de Pie

- Vasos y Tazones

- Otros

- Canal de Distribución

- Supermercados / Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Como base, mapeamos cómo se rastrea la demanda de cereales envasados en India y cómo se refleja en los informes públicos. Las fuentes utilizadas incluyen, por ejemplo, estadísticas comerciales del Ministerio de Comercio e Industria, regulaciones y notificaciones de la FSSAI, publicaciones de la Autoridad de Desarrollo de Exportación de Productos Agrícolas y Alimenticios Procesados (APEDA), e indicadores de consumo de la Encuesta Nacional por Muestreo (NSS) cuando corresponde.

Del lado del mercado, también revisamos informes anuales de empresas y presentaciones a inversores, estados financieros auditados, listas de productos y precios visibles en las principales plataformas minoristas, y prensa empresarial confiable. Se utilizaron suscripciones de pago seleccionadas únicamente para el análisis de finanzas corporativas y noticias, verificaciones a nivel de envíos de importación y exportación, y búsquedas de patentes y presentaciones relacionadas con formulaciones y envases de cereales. Las fuentes mencionadas aquí son ilustrativas, y utilizamos documentos públicos adicionales para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

Los datos se validaron mediante entrevistas a expertos y encuestas estructuradas con fabricantes, proveedores de ingredientes y envases, distribuidores y equipos orientados al comercio minorista. Dado que se trata de un mercado específico de India, realizamos discusiones en los principales núcleos de consumo y abastecimiento para confirmar las divisiones por canal, los movimientos de precios y cómo está cambiando la mezcla de productos entre cereales listos para comer y listos para cocinar.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 16% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 22% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el consumo de cereales envasados en India se reconstruye utilizando señales de demanda a nivel de categoría y la dirección del comercio y la producción, y luego se alinea con el conjunto de valor minorista utilizando bandas de precios observadas. Para mantenerlo práctico, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como verificaciones de precios de marcas y canales muestreados, patrones de venta de los distribuidores, y una consolidación limitada de las carteras de cereales envasados visibles antes de fijar los totales finales.

Los insumos clave utilizados en el modelo incluyen las escalas de precios de los envases en cajas y bolsas, el cambio en la mezcla entre productos listos para comer y listos para cocinar, el alcance del comercio moderno frente al comercio en línea y al comercio general, la presión de costos de los ingredientes (por ejemplo, maíz, trigo y avena), y el ritmo de la premiumización en formatos orientados a la salud (incluidas las variantes altas en fibra, a base de mijo o fortificadas). Cuando falta una señal de abajo hacia arriba para marcas locales más pequeñas, las brechas se manejan utilizando supuestos conservadores de penetración y precio que se validan mediante entrevistas y luego se someten a pruebas de estrés frente a la disponibilidad en los canales.

La previsión utiliza análisis de escenarios respaldado por una regresión multivariante simple, que vincula la demanda con las tendencias de consumo urbano, la expansión del comercio minorista y el movimiento real de precios. Los supuestos se refinan utilizando lo que los encuestados esperan en cuanto a reajustes de precios a corto plazo, intensidad promocional y adiciones de distribución, y la línea de previsión final se ajusta solo cuando varios indicadores se mueven en la misma dirección.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación con señales independientes, como el movimiento de importaciones de insumos clave de cereales, los cambios de precios visibles en las estanterías minoristas y la dirección implícita del consumo per cápita. Se señalan las variaciones grandes, y luego se rastrea el factor causante hasta un supuesto específico, como la mezcla de envases, la participación del canal o el momento de conversión de divisas, y el modelo se recalcula antes de la revisión.

Se sigue una revisión de analistas en varios pasos, de modo que las definiciones, los cálculos y la coherencia de las unidades se vuelven a verificar antes de la aprobación final. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como fuertes fluctuaciones en las materias primas, medidas de política importantes o cambios abruptos en la distribución. Antes de la entrega final, completamos una revisión nueva para que los clientes reciban la visión más actualizada.

Tamaño del mercado de cereales para el desayuno en India según Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para los cereales de desayuno en India pueden variar, incluso cuando parecen cubrir la misma categoría general. Las diferencias generalmente provienen de lo que se cuenta como cereal, qué canales de venta se incluyen, y cómo se convierten y proyectan los precios a lo largo de la ventana de previsión.

Los principales factores de brecha son prácticos. Algunas estimaciones aplican definiciones más amplias que incorporan alimentos envasados adyacentes, y algunas utilizan supuestos de crecimiento de precios más agresivos sin suficientes verificaciones a partir de los precios actuales de los envases y la mezcla a nivel de canal. Al rastrear las escalas de precios a nivel de envase, la mezcla de canales y el momento de conversión de divisas, Mordor Intelligence mantiene el total vinculado a las ventas de cereales de desayuno envasados en India y evita agregar valor de categorías cercanas que no siguen el mismo patrón de compra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,14 mil millones de USD (2025) | |

| Editorial de Investigación de la Industria A | 5,50 mil millones de USD (2025) | Utiliza un año similar pero puede diferir en la cobertura de canales y la ponderación regional, lo que puede elevar el total si los minoristas independientes y los puntos de venta no rastreados se modelan con precios promedio más altos. |

| Editorial de Investigación de la Industria B | 8,00 mil millones de USD (2024) | Reporta un valor más alto utilizando un año base anterior y una perspectiva de segmentación más amplia, lo que puede reflejar una definición de producto más extensa y diferentes supuestos de acumulación de precios entre tipos e ingredientes. |

La dispersión en la tabla se explica principalmente por los límites de alcance y cómo se llevan adelante los supuestos de precio y canal. Cuando el mercado se construye a partir de señales de demanda claras y luego se verifica de forma cruzada con bandas de precios realistas y divisiones de canal, el resultado es más fácil de repetir y más sencillo de auditar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado indio de cereales para el desayuno en 2026?

La categoría está valorada en 5.450 millones de USD en 2026 y se proyecta que alcance 7.320 millones de USD en 2031.

¿Qué segmento está creciendo más rápido dentro de los cereales para el desayuno?

Los cereales Listos para Cocinar se están expandiendo a una CAGR del 6,62%, superando a otros tipos de productos.

¿Por qué la avena está ganando popularidad sobre el maíz?

Los avales médicos para los beneficios cardiovasculares del betaglucano y un mayor apoyo gubernamental a los granos gruesos están impulsando los lanzamientos de productos a base de avena.

¿Qué papel juega el comercio electrónico en las ventas de cereales?

El comercio minorista en línea es el canal de más rápido crecimiento, proyectado a una CAGR del 7,78% ya que el comercio rápido impulsa las compras por impulso.

Última actualización de la página el: