Tamaño y Participación del Mercado de Comestibles en Línea

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

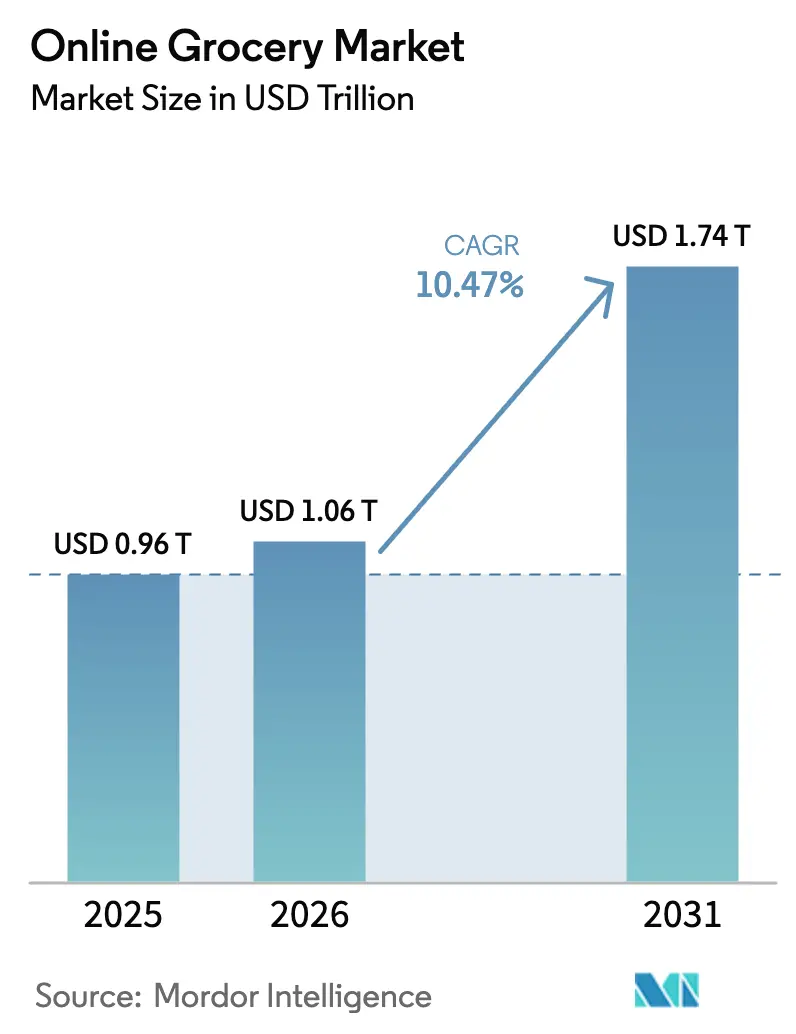

| Tamaño del Mercado (2026) | 1.06 Billones de dólares |

| Tamaño del Mercado (2031) | 1.74 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comestibles en Línea por Mordor Intelligence

El tamaño del mercado de comestibles en línea en 2026 se estima en USD 1,06 billones, creciendo desde el valor de 2025 de USD 0,96 billones, con proyecciones para 2031 que muestran USD 1,74 billones, creciendo a una CAGR del 10,47% durante 2026-2031. Este crecimiento subraya un cambio significativo en el comportamiento del consumidor, orientándose hacia las compras digitales y centradas en la conveniencia. Los principales impulsores de esta expansión incluyen el rápido auge de las tiendas oscuras y los centros de microfulfillment, los sistemas de inventario y picking impulsados por IA, y una creciente preferencia por la entrega en el mismo día. Además, los programas de fidelización basados en suscripciones y la expansión de marcas propias a través de aplicaciones propietarias están fortaleciendo los vínculos entre minoristas y clientes. Las principales plataformas como Amazon Fresh, Walmart Grocery y BigBasket demuestran el poder de la automatización, el fulfillment basado en proximidad y la integración tecnológica para revolucionar el comercio minorista de comestibles. La urbanización está intensificando la demanda de opciones de entrega más rápidas y adaptables. Con los consumidores que otorgan prioridad a la velocidad, la variedad y la conveniencia, las compras de comestibles en línea están consolidando su estatus como un pilar central de la estrategia minorista contemporánea, en lugar de ser simplemente un canal complementario.

Conclusiones Clave del Informe

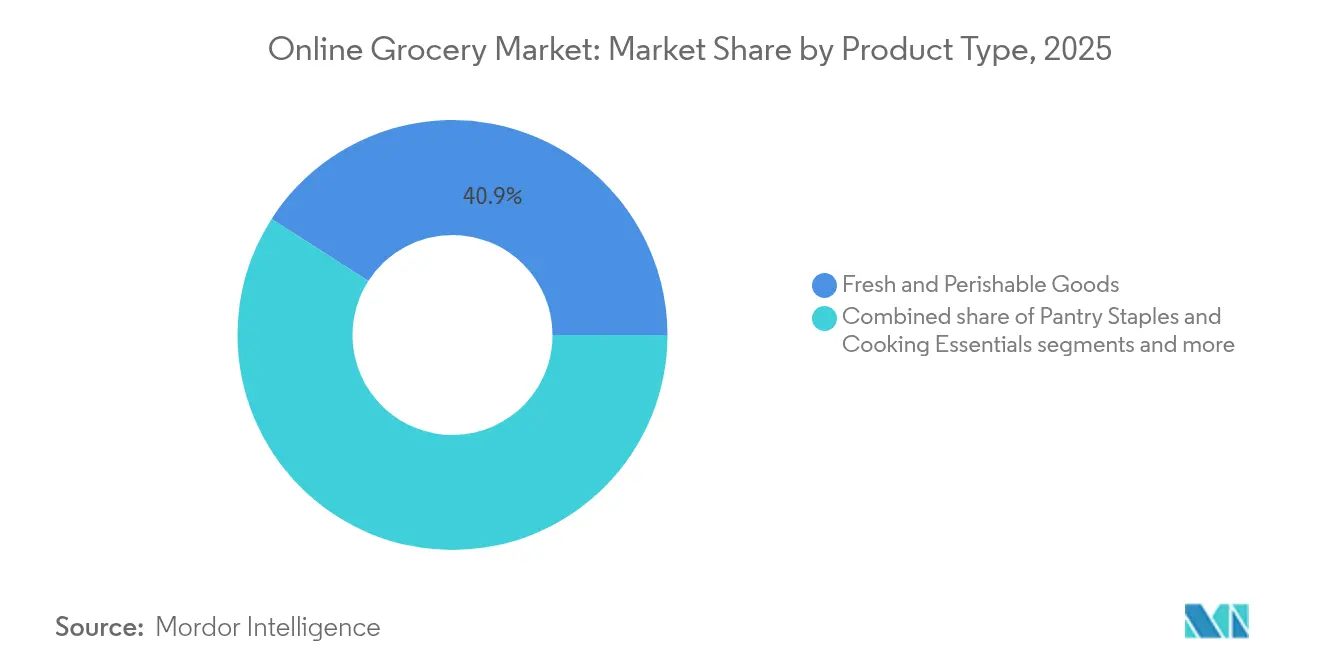

- Por categoría de producto, los productos frescos y perecederos representaron el 40,92% de la participación del mercado de comestibles en línea en 2025, mientras que se proyecta que los alimentos envasados registren una CAGR del 18,85% hasta 2031.

- Por modelo de entrega, los servicios en el mismo día representaron el 51,78% del tamaño del mercado de comestibles en línea en 2025, y se prevé que la entrega instantánea crezca a una CAGR del 17,92% hasta 2031.

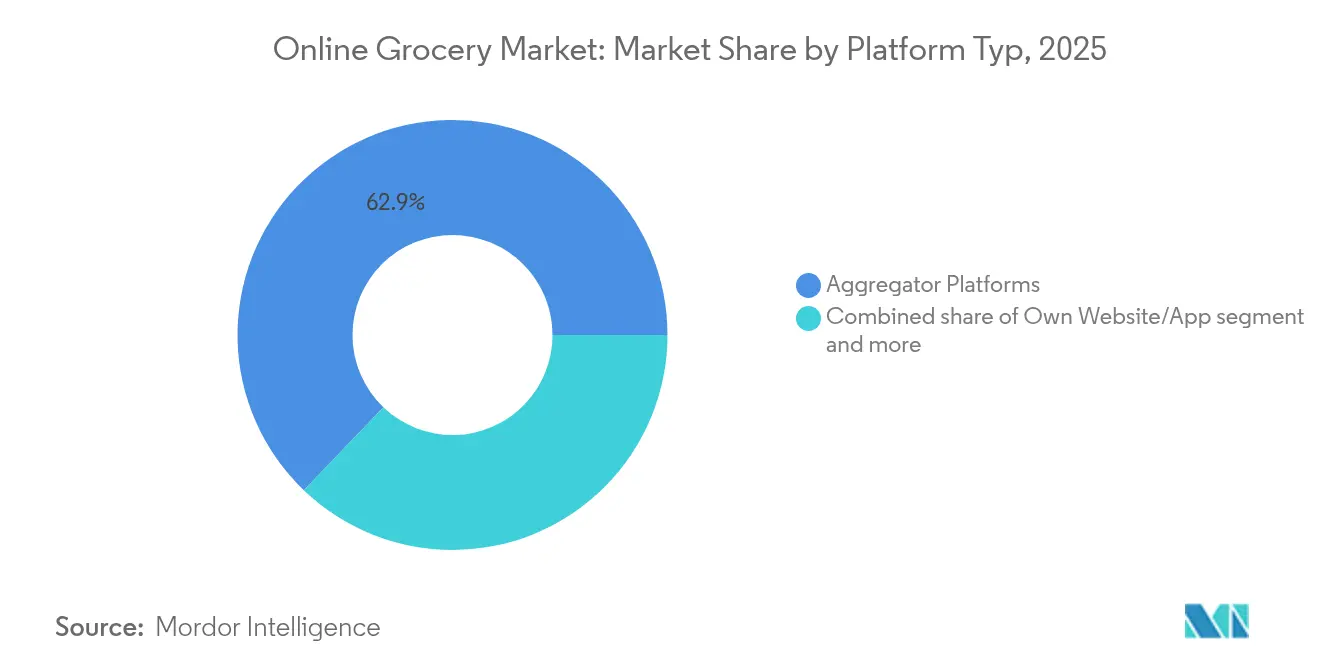

- Por tipo de plataforma, los sitios agregadores controlaron el 62,85% del gasto en 2025, mientras que se prevé que los sitios y aplicaciones de propiedad de los minoristas se expandan a una CAGR del 17,45% para 2031.

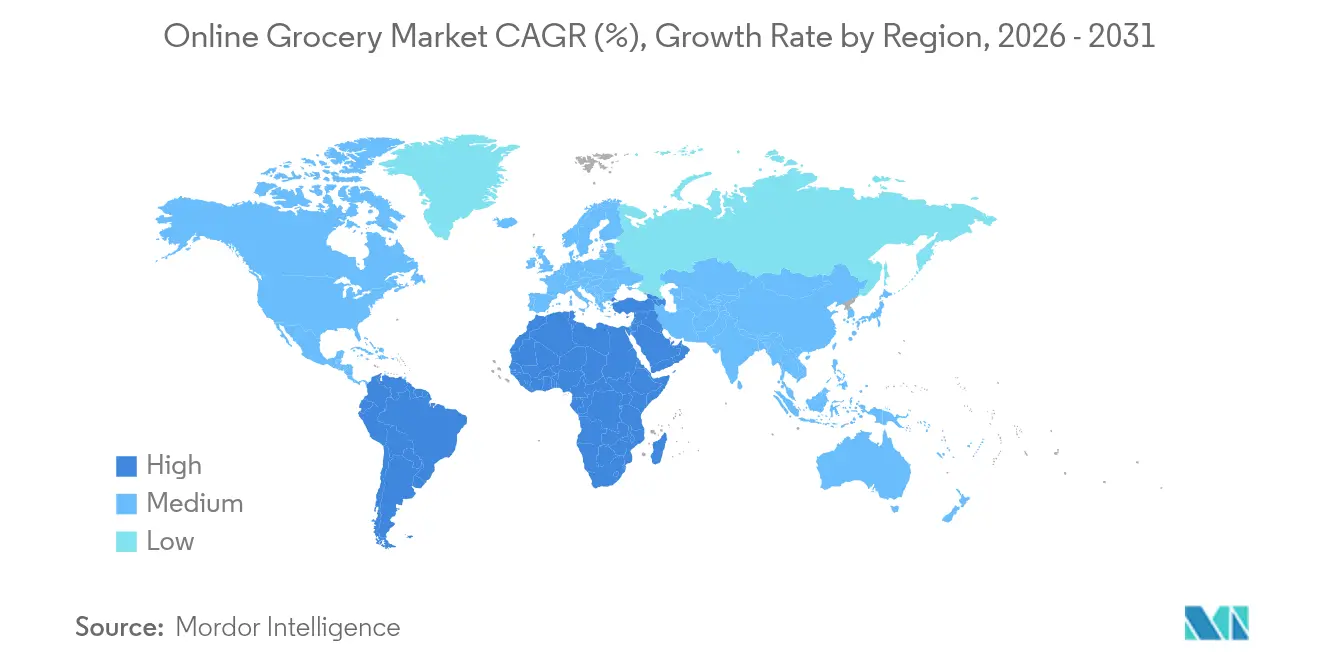

- Por geografía, América del Norte lideró con una participación de ingresos del 35,98% en 2025, y Asia-Pacífico está en camino de alcanzar una CAGR del 20,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comestibles en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conveniencia impulsada por los estilos de vida urbanos | +2.8% | Áreas metropolitanas globales | Mediano plazo (2-4 años) |

| Fidelización del cliente a través de suscripciones | +1.9% | América del Norte, Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Entregas más rápidas mediante la expansión de tiendas oscuras | +2.1% | Despliegue global liderado por América del Norte | Corto plazo (≤ 2 años) |

| Integración de tecnología personalizada y sin contacto | +1.7% | Mercados desarrollados, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Compras optimizadas para móviles y pagos digitales | +1.5% | Liderazgo de Asia-Pacífico, expansión global | Corto plazo (≤ 2 años) |

| Demanda de envases sostenibles y ecológicos | +1.1% | Europa, América del Norte, alcance en expansión | Largo plazo (≥ 4 años |

| Fuente: Mordor Intelligence | |||

Conveniencia Impulsada por los Estilos de Vida Urbanos

La urbanización se está acelerando y, con el auge de los hogares con doble ingreso, los comportamientos de compra de comestibles están evolucionando en todo el mundo. En naciones urbanizadas como Japón (92%), Argentina (90%), los Países Bajos (89%) y Estados Unidos (83%), los habitantes de las ciudades recurren cada vez más a soluciones convenientes para sus necesidades diarias [1]Fuente: World Population Review (2024)"Países Más Urbanizados 2024," worldpopulationreview.com. En ciudades como Bombay y Nueva York, los consumidores programan las entregas para que se ajusten a sus rutinas, evitando largas colas y pasillos abarrotados. Plataformas como BigBasket (Grupo Tata) e Instacart (en colaboración con varios minoristas estadounidenses) están revolucionando la experiencia de compra con funciones como ventanas de entrega flexibles, listas de compras guardadas y reordenamiento automático. Gigantes del comercio minorista como Amazon (Amazon Fresh), Walmart (Great Value, Sam's Choice) y Kroger (Simple Truth) están mejorando la experiencia a través de la selección personalizada de productos, recomendaciones impulsadas por IA y centros de microfulfillment. Al mismo tiempo, gigantes de bienes de consumo masivo como Nestlé, Unilever y PepsiCo están aprovechando estas plataformas, optimizando la visibilidad de los productos, las estrategias de agrupación y garantizando la disponibilidad para la entrega al consumidor digital.

Fidelización del Cliente a Través de Suscripciones

Los modelos de suscripción de comestibles en línea están transformando el panorama de las ventas de bienes de consumo masivo, atendiendo a una base de consumidores que valora cada vez más la conveniencia, la consistencia y la personalización. Para los consumidores, estas suscripciones simplifican las compras rutinarias como leche, cereales o aperitivos al automatizar el proceso de reordenamiento. Esto no solo minimiza el esfuerzo, sino que también fomenta la lealtad habitual a la marca. Tomemos como ejemplo Kroger's Boost y Albertsons' Schedule & Save. Permiten a los consumidores suscribirse sin esfuerzo a entregas regulares de grandes marcas como Nestlé, Unilever y PepsiCo, garantizando que sus despensas estén siempre bien surtidas sin la molestia de tomar decisiones repetidas. Más allá de la entrega gratuita, estos modelos de suscripción ofrecen ventajas adicionales, descuentos exclusivos, franjas horarias de entrega prioritaria e incluso recompensas de combustible. Estos incentivos no solo refuerzan la lealtad del consumidor hacia la plataforma, sino también hacia las marcas que figuran de manera destacada en sus suscripciones. En los mercados emergentes, plataformas como Blinkit y Zepto están aprovechando esta tendencia. Los consumidores urbanos de India recurren cada vez más a las funciones de suscripción y entrega instantánea, especialmente para compras impulsivas y artículos de alta rotación como aperitivos y bebidas.

Entregas Más Rápidas Mediante la Expansión de Tiendas Oscuras

Las tiendas oscuras, diseñadas exclusivamente para pedidos de comestibles en línea, están transformando el panorama de la velocidad y la fiabilidad de las entregas en los concurridos entornos urbanos. A diferencia de los supermercados tradicionales, estos centros priorizan la recogida, el embalaje y el despacho rápidos, lo que resulta en una mayor eficiencia, menos roturas de stock y una gestión de inventario superior. GoPuff, con sede en Estados Unidos, y BigBasket de India han ampliado sus redes de tiendas oscuras, respondiendo a las demandas urbanas, especialmente durante los períodos de mayor actividad como festividades o confinamientos. Gigantes del comercio minorista como Walmart han puesto en marcha tiendas oscuras en ciudades como Dallas y Bentonville. Al hacerlo, han separado hábilmente las experiencias en tienda de la logística, amplificando tanto la velocidad operativa como la satisfacción del cliente. Ubicadas en un radio de 2 a 3 millas de las zonas densamente pobladas, estas instalaciones prometen ventanas de entrega de 30 minutos o menos, impulsando el auge del comercio rápido. Para las marcas de bienes de consumo masivo, las tiendas oscuras garantizan una mejor disponibilidad en estantes y una rotación de productos más rápida, beneficiando especialmente a los artículos de alta demanda como aperitivos, lácteos y bebidas. A medida que crece el apetito del consumidor por la inmediatez, las tiendas oscuras han pasado de ser simples herramientas logísticas a actores fundamentales en la carrera por la velocidad, la consistencia y la precisión en el moderno comercio minorista de comestibles.

Compras Optimizadas para Móviles y Pagos Digitales

Los teléfonos inteligentes y el acceso asequible a internet han convertido las compras con enfoque móvil en un actor clave en el panorama de los comestibles en línea. Los compradores recurren a las aplicaciones móviles para sus necesidades de comestibles, atraídos por la conveniencia, la personalización en tiempo real y la integración fluida con sistemas de pago seguros como UPI, Google Pay, Paytm y tarjetas de crédito. En India, minoristas como Blinkit (anteriormente Grofers) y Reliance Smart han desarrollado plataformas móviles fáciles de usar. Estas plataformas cuentan con funciones como búsquedas instantáneas de productos, promociones personalizadas, seguimiento de pedidos y pagos con un solo toque, lo que hace que la experiencia de compra sea más eficiente. La Oficina de Información de Prensa (2024) informa que en el ejercicio fiscal 2023-24, India registró más de 13.462 crore de transacciones de pago digital, con UPI representando el 44% de los pagos minoristas [2]Fuente: Oficina de Información de Prensa, "Pagos Digitales en India: Desempeño 2023-24," pib.gov.in. Al mismo tiempo, a medida que se amplía el acceso a internet, también lo hace el alcance de los servicios de comestibles móviles. World Population Review (2024) destaca que la penetración de internet es del 66% en India, del 77,5% en China y supera el 90% en Estados Unidos y el Reino Unido [3]Fuente: World Population Review (2024)"Penetración de Internet por País," worldpopulationreview.com. Las plataformas de comestibles móviles, con funciones como notificaciones push, reabastecimiento automático y recordatorios personalizados, no solo simplifican el proceso de compra, sino que también fomentan interacciones frecuentes y comprometidas con las marcas de bienes de consumo masivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tarifas de entrega y recargos | -1.8% | Global, regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Preferencia persistente por las compras en tienda | -2.1% | Zonas rurales, mercados tradicionales | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la frescura y la calidad | -1.4% | Universal, cestas centradas en perecederos | Mediano plazo (2-4 años) |

| Complejidades operativas en el fulfillment | -1.2% | Mercados emergentes, geografías dispersas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Altas Tarifas de Entrega y los Recargos Afectan la Asequibilidad

A medida que las condiciones económicas se endurecen, los consumidores sensibles al precio son cada vez más reacios a las tarifas de entrega, lo que dificulta la adopción de las compras de comestibles en línea. Los minoristas se enfrentan al desafío de equilibrar los crecientes costos operativos con la demanda de los consumidores de servicios económicos. Tomemos como ejemplo Amazon Fresh: recientemente elevó su umbral de entrega gratuita de USD 35 a la considerable cifra de USD 150. Esta medida generó el descontento de los usuarios habituales, muchos de los cuales sintieron que creaba una barrera indeseada. Al otro lado del Atlántico, en el Reino Unido, la decisión de Tesco de elevar su valor mínimo de pedido de EUR 40 a EUR 50 subraya una tendencia más amplia en la industria. Los minoristas no solo buscan aumentar el tamaño promedio de los pedidos, sino también mejorar la economía de cada pedido. Con las crecientes expectativas de entrega, las plataformas de comestibles en línea se enfrentan a la ardua tarea de equilibrar la asequibilidad con la eficiencia operativa.

Preferencia por las Compras en Tienda

Incluso a medida que las plataformas de comestibles en línea se expanden, muchos consumidores siguen prefiriendo la experiencia tradicional de compra en tienda. Esto es especialmente cierto para los productos frescos como frutas, verduras y carnes, donde el tacto, el olfato y la inspección visual son fundamentales. Los adultos mayores y los compradores rurales a menudo dudan en adoptar las plataformas digitales, alegando ya sea una alfabetización digital limitada o escepticismo sobre la calidad de los artículos elegidos por otros. Las compras en tienda permiten a los consumidores comparar productos, descubrir nuevos y participar en actividades promocionales que algunos encuentran más intuitivas que navegar en línea. Los minoristas han implementado funciones como imágenes de alta resolución, garantías de frescura y devoluciones sin complicaciones, pero estas no pueden replicar completamente los aspectos táctiles, sociales y exploratorios de las compras en persona. Esta duradera preferencia por las compras de comestibles en establecimientos físicos representa un desafío significativo para el crecimiento de las plataformas de comestibles en línea, especialmente en regiones con culturas de supermercado profundamente arraigadas y hábitos de compra establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Productos Frescos Impulsan el Volumen, los Alimentos Envasados Aceleran el Crecimiento

En 2025, los productos frescos y perecederos dominan el panorama de los comestibles en línea, con una participación de mercado del 40,92%. Esta tendencia subraya una creciente confianza del consumidor en la integridad de las cadenas de frío y la prontitud de las entregas. Los actores de bienes de consumo masivo, especialmente en los sectores de lácteos, productos agrícolas y proteínas, están aprovechando esta oportunidad, accediendo a canales directos al consumidor que anteriormente eran dominio del comercio minorista offline. Marcas como Amul, Mother Dairy y Nestlé están ampliando sus horizontes, forjando alianzas con plataformas de comercio electrónico de comestibles. Mientras tanto, entidades de carne y mariscos como Licious e ITC Master Chef están avanzando con modelos de tiendas oscuras y logística refrigerada, enfatizando la higiene, la calidad y la conveniencia para escalar su presencia en línea en el segmento de bienes de consumo masivo perecederos.

Si bien los productos frescos lideran en participación de mercado, los alimentos envasados y de conveniencia están en rápido ascenso, con una CAGR proyectada del 18,85% hasta 2031. Este auge es ventajoso para marcas como PepsiCo, ITC y Mondelez, ya que sus aperitivos listos para comer, cereales y kits de comidas disfrutan de frecuentes colocaciones en cestas de compra en línea. Las plataformas digitales permiten a las empresas de bienes de consumo masivo lanzar promociones personalizadas, ofertas combinadas y funciones de reordenamiento automático, amplificando tanto la frecuencia de compra como el tamaño del pedido. Los segmentos premium, especialmente el cuidado del bebé, están experimentando un auge en la tracción en línea.

Por Modelo de Entrega: El Dominio del Mismo Día es Desafiado por la Expansión Instantánea

A partir de 2025, la entrega en el mismo día domina el mercado de comestibles en línea, con una participación del 51,78%. Este modelo logra un equilibrio óptimo entre velocidad y costo, convirtiéndolo en la opción preferida de gigantes de la industria como Unilever, Nestlé y PepsiCo. Estas empresas, conocidas por su diversa gama de productos de bienes de consumo masivo de uso diario, se han asociado con plataformas como BigBasket y Amazon Fresh. Esta colaboración garantiza un acceso rápido a los productos esenciales, desde alimentos envasados y lácteos hasta bebidas y artículos de cuidado personal. Dicha estrategia no solo promueve las compras frecuentes, sino que también garantiza una visibilidad constante en los estantes digitales.

Mientras tanto, la entrega instantánea está avanzando con fuerza, con una sólida CAGR del 17,92% proyectada hasta 2031. Grandes actores como ITC, Amul, Coca-Cola y Dabur están aprovechando el poder de las plataformas de comercio rápido, incluidas Blinkit, Zepto y Swiggy Instamart. Estas plataformas satisfacen el deseo de los consumidores urbanos de recibir comestibles en tan solo 10 a 30 minutos. Al capitalizar los hábitos de compra impulsivos y orientados a la conveniencia, estas plataformas permiten a las empresas amplificar las ventas de artículos populares como jugos, alimentos congelados, aperitivos y suplementos de salud. Como resultado, la entrega instantánea está consolidando su papel como canal fundamental para mejorar la frecuencia de pedidos y reforzar el recuerdo de marca en los bulliciosos entornos urbanos.

Por Tipo de Plataforma: Los Agregadores Lideran Mientras los Canales Propietarios Ganan Terreno

En 2025, las plataformas agregadoras controlan una significativa participación del 62,85% del mercado de comestibles en línea, simplificando el acceso a múltiples minoristas para los consumidores. Este enfoque no solo impulsa la visibilidad y el volumen de ventas de las empresas de bienes de consumo masivo, sino que también ayuda a marcas como Dabur, ITC y Nestlé a llegar a un público más amplio, impulsadas por el atractivo de la conveniencia. Agregadores como Blinkit, Instamart y BigBasket mejoran la experiencia de compra para los consumidores, facilitando comparaciones sencillas y un proceso de pago ágil, elementos que estimulan tanto las compras impulsivas como las habituales.

Mientras tanto, los sitios web y aplicaciones propietarios están experimentando el crecimiento más rápido, con una CAGR proyectada del 17,45% hasta 2031. Gigantes del comercio minorista como Walmart y Kroger están canalizando inversiones hacia estas plataformas directas, evitando las tarifas de los agregadores y asegurando el control de los datos de los clientes. Este giro estratégico fomenta colaboraciones más profundas entre las empresas de bienes de consumo masivo y los socios minoristas, allanando el camino para promociones personalizadas, agrupaciones estratégicas y una planificación meticulosa del inventario. Si bien los consumidores siguen gravitando hacia las plataformas agregadoras por su conveniencia y ofertas diversas, los canales propietarios presentan márgenes de beneficio mejorados y un posicionamiento de marca superior tanto para los minoristas como para las entidades de bienes de consumo masivo.

Análisis Geográfico

En 2025, América del Norte ostenta una participación dominante del 35,98% del mercado de comestibles en línea, subrayando su estatus como la región más desarrollada de la industria. Esta supremacía se atribuye al sofisticado marco de comercio electrónico de América del Norte, la amplia adopción de los pagos digitales y una pronunciada demanda urbana. Los principales actores de bienes de consumo masivo han aprovechado hábilmente plataformas como Amazon Fresh, Walmart y Kroger, elaborando sólidas estrategias omnicanal para satisfacer las necesidades de los consumidores sensibles al tiempo. Los centros urbanos de la región, con su mayor énfasis en la conveniencia y la velocidad, han impulsado ventas consistentes de alimentos envasados, productos de cuidado personal y artículos del hogar, facilitadas a través de servicios de entrega en el mismo día y programada.

Mientras tanto, la región de Asia-Pacífico está experimentando la expansión más rápida, con una CAGR del 20,95% proyectada hasta 2031. La rápida urbanización, una base de consumidores centrada en el móvil y el auge de los servicios de comercio minorista instantáneo impulsan este crecimiento. Países como India, Indonesia y Vietnam están experimentando un mayor compromiso con los bienes de consumo masivo, con plataformas como Blinkit, BigBasket y GrabMart, JD.com, Freshippo de Alibaba y Pinduoduo. Estas plataformas no solo facilitan la venta de esenciales de cocina y bebidas saludables, sino que también aprovechan las recomendaciones algorítmicas y el reordenamiento acelerado, en gran beneficio de las marcas de bienes de consumo masivo.

El crecimiento sostenido de Europa está impulsado por el apoyo regulatorio a las entregas sostenibles y la transparencia digital. Grandes actores como Nestlé y Danone se están alineando con los estándares locales de sostenibilidad y envasado, al tiempo que se asocian con plataformas como Ocado y Carrefour Online. El panorama digital de América del Sur está evolucionando gracias a la adopción de teléfonos inteligentes y el dominio de plataformas como Mercado Libre, lo que permite a las marcas de bienes de consumo masivo mejorar la distribución digital en bebidas y comestibles secos. En Oriente Medio y África, la creciente densidad urbana y los pagos móviles están ayudando a empresas como Unilever y PepsiCo a establecer plataformas digitales y colaborar con minoristas electrónicos locales.

Panorama Competitivo

El mercado de comestibles en línea está moderadamente consolidado, y las empresas de bienes de consumo masivo compiten por una mayor porción del gasto del consumidor a través de los canales digitales. Con un número creciente de consumidores que optan por los pedidos en línea, las marcas sienten la presión de destacarse en el estante digital, ya sea a través de precios, envasado o promociones inteligentes. Mientras tanto, gigantes de la entrega en línea como Amazon Fresh, BigBasket y Swiggy Instamart aprovechan algoritmos basados en datos para dictar la colocación de productos, a menudo influyendo en qué marcas dominan los resultados de búsqueda y obtienen espacios promocionales.

Esta competencia se ha intensificado a medida que estas plataformas de entrega, que también actúan como socios de distribución, promueven sus marcas propias, desafiando directamente a las marcas nacionales de bienes de consumo masivo. Por ejemplo, Amazon y Reliance promueven agresivamente sus ofertas propias en categorías de alimentos básicos y del hogar, poniéndolos en directa competencia con referentes de la industria como Unilever, ITC y Nestlé por el codiciado espacio en el estante digital. En respuesta, las marcas de bienes de consumo masivo están lanzando SKU exclusivos, ofertas combinadas y lanzamientos específicos para cada plataforma, subrayando que la competencia actual tiene tanto que ver con la destreza digital como con la calidad del producto.

Las empresas de bienes de consumo masivo también están centrando su atención en el rendimiento de las entregas y la experiencia del consumidor, forjando alianzas con socios que prometen un fulfillment ágil, una presentación atractiva de los productos y un servicio fiable. La lealtad a la marca está cada vez más vinculada a la fiabilidad de la entrega y la representación en línea. Esto hace que las colaboraciones con plataformas que priorizan la automatización, la logística de cadena de frío y las aplicaciones fáciles de usar sean de suma importancia.

Líderes de la Industria de Comestibles en Línea

Nestlé S.A.

Unilever PLC

The Kraft Heinz Company

General Mills, Inc.

PepsiCo, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: C&S Wholesale Grocers adquirió SpartanNash por USD 1.770 millones, creando una red de casi 60 centros de distribución que atiende a aproximadamente 10.000 tiendas independientes

- Junio de 2025: Walmart abrió tiendas oscuras dedicadas en Dallas, Texas y Bentonville, Arkansas para acelerar el fulfillment de pedidos de comercio electrónico

- Enero de 2025: Wegmans se asoció con Uber Eats para ampliar el alcance de las entregas y aprovechar las flotas de repartidores compartidas

- Julio de 2024: Walmart anunció cinco centros de distribución de alimentos frescos automatizados en cinco estados de Estados Unidos para aumentar la capacidad de productos perecederos

Alcance del Informe Global del Mercado de Comestibles en Línea

| Productos Frescos y Perecederos | Productos Agrícolas Frescos |

| Productos Lácteos | |

| Carne, Aves y Mariscos | |

| Panadería | |

| Productos Básicos de Despensa y Esenciales de Cocina | Cereales, Granos y Legumbres |

| Aceites de Cocina | |

| Especias y Condimentos | |

| Alimentos Envasados y de Conveniencia | Alimentos Listos para Comer y Listos para Cocinar |

| Aperitivos | |

| Carne, Aves y Mariscos | |

| Confitería | |

| Otros Alimentos Envasados | |

| Bebidas | |

| Productos de Cuidado Personal | |

| Productos de Limpieza del Hogar | |

| Productos de Cuidado del Bebé | |

| Otros |

| Entrega Instantánea |

| Entrega en el Mismo Día |

| Entrega Programada |

| Otros Modelos |

| Sitio Web/Aplicación Propia |

| Plataformas Agregadoras |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría de Producto | Productos Frescos y Perecederos | Productos Agrícolas Frescos |

| Productos Lácteos | ||

| Carne, Aves y Mariscos | ||

| Panadería | ||

| Productos Básicos de Despensa y Esenciales de Cocina | Cereales, Granos y Legumbres | |

| Aceites de Cocina | ||

| Especias y Condimentos | ||

| Alimentos Envasados y de Conveniencia | Alimentos Listos para Comer y Listos para Cocinar | |

| Aperitivos | ||

| Carne, Aves y Mariscos | ||

| Confitería | ||

| Otros Alimentos Envasados | ||

| Bebidas | ||

| Productos de Cuidado Personal | ||

| Productos de Limpieza del Hogar | ||

| Productos de Cuidado del Bebé | ||

| Otros | ||

| Por Modelo de Entrega | Entrega Instantánea | |

| Entrega en el Mismo Día | ||

| Entrega Programada | ||

| Otros Modelos | ||

| Por Tipo de Plataforma | Sitio Web/Aplicación Propia | |

| Plataformas Agregadoras | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de comestibles en línea?

El tamaño del mercado de comestibles en línea está valorado en USD 1,06 billones en 2026 y se prevé que alcance USD 1,74 billones para 2031.

¿Qué categoría de producto lidera las ventas de comestibles digitales hoy en día?

Los productos frescos y perecederos representan el 40,92% de la participación del mercado de comestibles en línea, lo que refleja una sólida confianza del consumidor en la fiabilidad de la cadena de frío.

¿Qué tan rápido está creciendo la entrega instantánea?

Se proyecta que los servicios de entrega instantánea en el mercado de comestibles en línea registren una CAGR del 17,92% entre 2026 y 2031, superando a otros modelos de entrega.

¿Qué región experimentará el crecimiento más rápido de comestibles en línea?

Asia-Pacífico está en camino de expandirse a una CAGR del 20,95% hasta 2031, impulsada por el comportamiento del consumidor centrado en el móvil y los densos ecosistemas urbanos.

Última actualización de la página el: