Tamaño y Participación del Mercado Europeo de Cereales para el Desayuno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 12.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Cereales para el Desayuno por Mordor Intelligence

El tamaño del mercado europeo de cereales para el desayuno en 2026 se estima en USD 13,03 mil millones, creciendo desde el valor de 2025 de USD 12,65 mil millones con proyecciones para 2031 que muestran USD 15,09 mil millones, creciendo a una CAGR del 2,98% durante 2026-2031. La expansión del mercado está impulsada principalmente por la creciente preferencia de los consumidores por opciones de desayuno convenientes y nutritivas, respaldada por estilos de vida ocupados y la creciente tendencia del consumo de desayuno en movimiento. Los cereales listos para comer dominan la participación de mercado, mientras que los cereales calientes mantienen una demanda estable, particularmente en las regiones más frías. Los fabricantes se están adaptando a cambios significativos del mercado centrándose en formulaciones orientadas a la salud y abordando los desafíos de la cadena de suministro. El escrutinio regulatorio sobre el contenido de azúcar y los niveles de acrilamida ha llevado a los actores establecidos a reformular productos, creando oportunidades para los competidores que ofrecen productos con perfiles nutricionales mejorados. Los principales fabricantes están introduciendo variantes orgánicas, sin gluten y con alto contenido de fibra para satisfacer las preferencias cambiantes de los consumidores. El mercado también experimenta una mayor demanda de productos de marca propia, particularmente en los países de Europa Occidental. Además, la creciente adopción de cereales para el desayuno premium y el creciente interés de los consumidores en granos ancestrales y superalimentos están creando nuevas oportunidades de mercado.

Conclusiones Clave del Informe

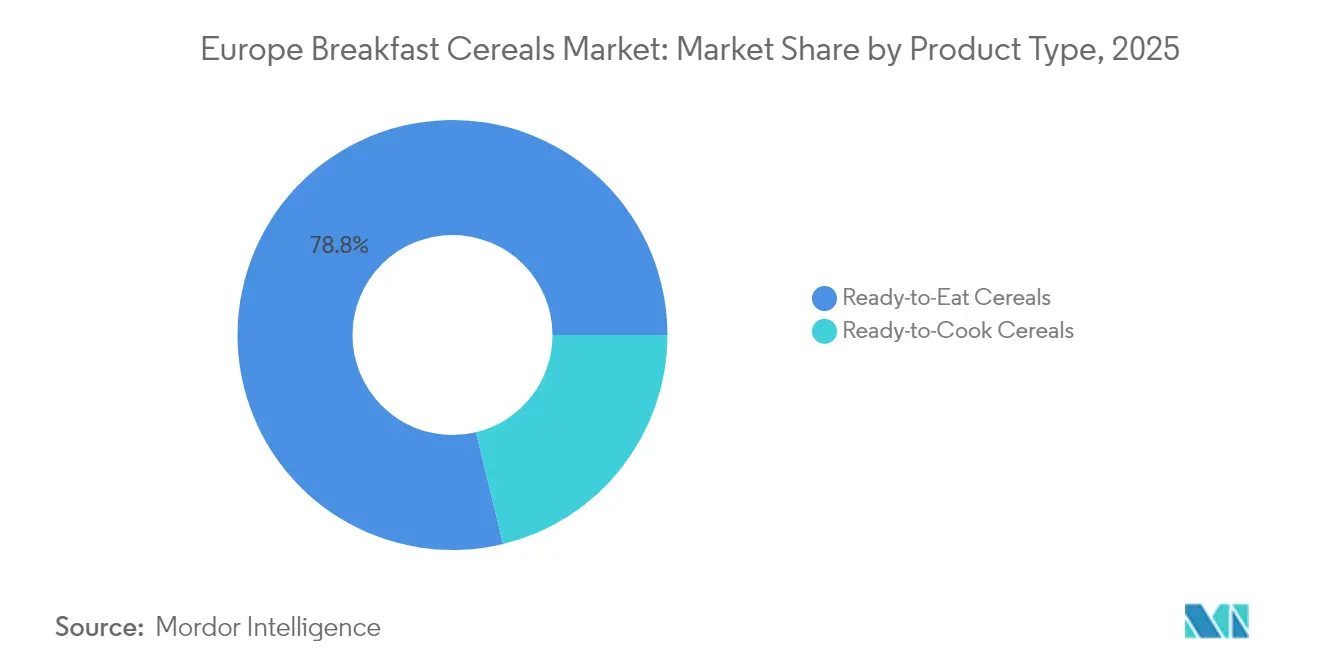

- Por tipo de producto, los cereales listos para comer dominaron con el 78,78% de la participación del mercado europeo de cereales para el desayuno en 2025, mientras que se prevé que los cereales listos para cocinar se expandan a una CAGR del 5,02% hasta 2031.

- Por fuente de ingredientes, la avena representó el 34,31% del tamaño del mercado de cereales para el desayuno en 2025; se proyecta que las ofertas a base de arroz crezcan a una CAGR del 4,28% hasta 2031.

- Por tipo de envase, las cajas tradicionales lideraron con una participación de ingresos del 53,55% en 2025, mientras que los vasos y formatos individuales están previstos para registrar una CAGR del 5,21% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 60,72% del mercado de cereales para el desayuno en 2025; el comercio minorista en línea avanza a una CAGR del 3,38% hasta 2031.

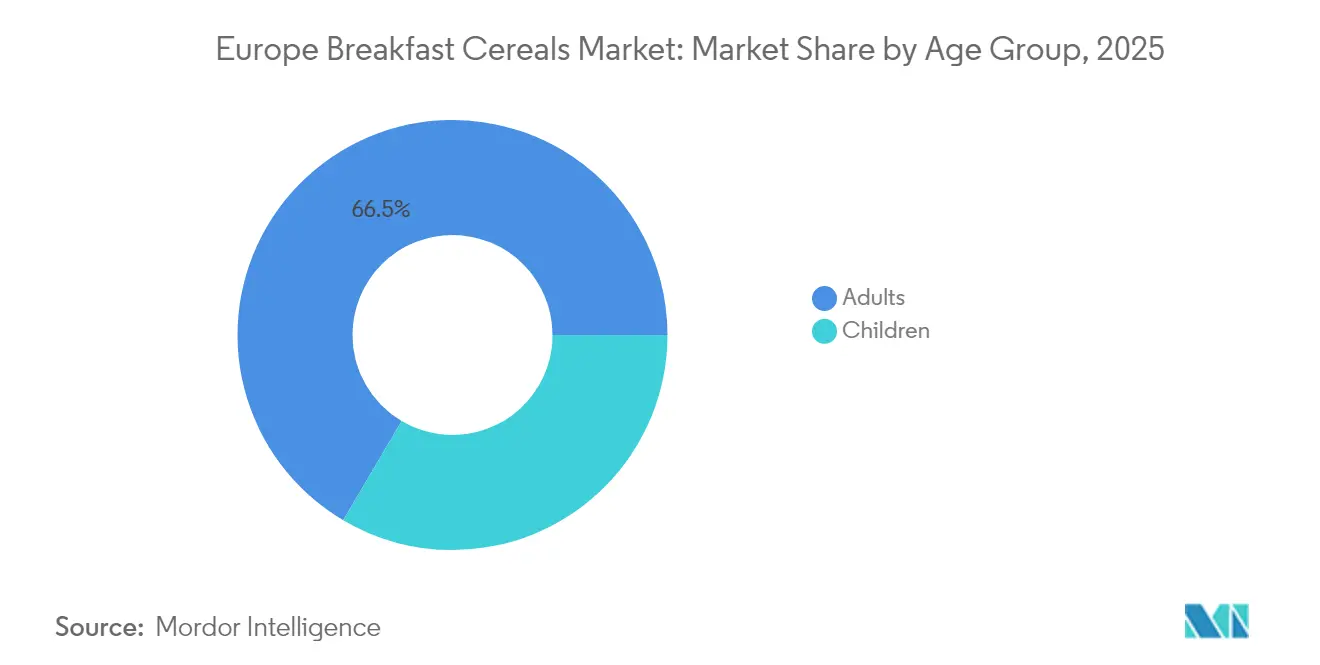

- Por grupo de edad, los productos dirigidos a adultos representaron el 66,51% del tamaño del mercado europeo de cereales para el desayuno en 2025, aunque los cereales infantiles están preparados para una CAGR del 5,74% hasta 2031.

- Por geografía, el Reino Unido mantuvo el 28,18% de la participación del mercado de cereales para el desayuno en 2025, mientras que se proyecta que Polonia registre la CAGR más rápida del 4,78% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Cereales para el Desayuno

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Creciente demanda de variantes de cereales con alto contenido proteico entre los consumidores | +1.5% | Reino Unido, Alemania, Francia, países nórdicos (Dinamarca, Islandia, Noruega, etc.) | Mediano plazo (3-4 años) |

| Creciente penetración de granos sin gluten que amplían los cereales multigrano | +0.6% | Alemania, Reino Unido, Italia, España | Mediano plazo (3-4 años) |

| Profesionales en activo que buscan opciones de desayuno convenientes y rápidas | +0.5% | Paneuropeo, más fuerte en el sur y este de Europa | Largo plazo (≥ 5 años) |

| La innovación de productos y la variedad satisfacen diversas necesidades dietéticas | +0.7% | Reino Unido, Alemania, Francia, países nórdicos (Dinamarca, Finlandia, etc.) | Corto plazo (≤ 2 años) |

| El auge de los hábitos de desayuno en porciones individuales que impulsan los vasos de cereales para llevar | +0.8% | Reino Unido, Francia, Alemania, centros urbanos | Corto plazo (≤ 2 años) |

| El auge de las plataformas de compras de comestibles en línea mejora la accesibilidad e impulsa la demanda | +0.4% | Reino Unido, Alemania, Francia, España | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Variantes de Cereales con Alto Contenido Proteico Entre los Consumidores

La preferencia de los consumidores por los cereales para el desayuno enriquecidos con proteínas está impulsando una transformación significativa en el mercado europeo. La tendencia se ha expandido más allá de los entusiastas del fitness para incluir a los consumidores convencionales que buscan energía sostenida y saciedad. La creciente conciencia sobre la salud entre los consumidores europeos, combinada con la creciente conciencia sobre el papel de las proteínas en el mantenimiento de una dieta equilibrada, ha llevado a los fabricantes a desarrollar cereales para el desayuno enriquecidos con proteínas. Los consumidores seleccionan cada vez más cereales enriquecidos con fuentes de proteínas como la quinoa, las semillas de chía y varios granos para apoyar sus objetivos de forma física y mantener los niveles de energía a lo largo del día. En respuesta, los principales fabricantes como Kellanova y Crispy Fantasy han ampliado sus carteras de productos para incluir opciones ricas en proteínas, incorporando ingredientes como nueces, semillas y proteínas de origen vegetal. Este cambio se alinea con el movimiento más amplio hacia los alimentos funcionales en el mercado europeo. El creciente enfoque en el enriquecimiento con proteínas ha intensificado la competencia por fuentes de proteínas de calidad, lo que lleva a los fabricantes a invertir en innovación de ingredientes y optimización de la cadena de suministro.

Creciente Penetración de Granos Sin Gluten que Amplían los Cereales Multigrano

El mercado de cereales para el desayuno sin gluten ha evolucionado más allá de su enfoque inicial en los pacientes con enfermedad celíaca. La demanda de los consumidores está impulsada tanto por requisitos médicos como por preferencias de estilo de vida, con una percepción creciente de los productos sin gluten como opciones más saludables. Empresas como General Mills y Surreal están incorporando granos alternativos como quinoa, amaranto, trigo sarraceno y mijo en sus productos. Por ejemplo, General Mills ofrece Strawberry Vanilla Chex, que es un cereal para el desayuno sin gluten. Estos cereales ofrecen contenido sin gluten mientras mantienen texturas y sabores únicos. Los dietistas europeos recomiendan la avena sin gluten y la quinoa por su valor nutricional y accesibilidad, aunque muchos cereales alternativos siguen sin explorarse a pesar de sus beneficios para la salud. El mercado de cereales multigrano está creciendo a medida que los consumidores buscan beneficios nutricionales variados de fuentes combinadas de granos. La Autoridad Europea de Seguridad Alimentaria informó en 2023 que la enfermedad celíaca afecta aproximadamente al 0,7% de la población de la UE[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Protección de los Pacientes con Enfermedad Celíaca en Europa," efsa.europa.eu. Los fabricantes se centran en la investigación y el desarrollo para mejorar la calidad del producto y al mismo tiempo agilizar los procesos de producción para reducir costos, ya que los productos sin gluten actualmente se venden al doble del precio de las alternativas tradicionales.

Profesionales en Activo que Buscan Opciones de Desayuno Convenientes y Rápidas

El resurgimiento del desayuno como comida fundamental está remodelando de manera esencial el panorama alimentario europeo, particularmente entre los profesionales en activo, donde la creciente cultura del desayuno impulsa el consumo de cereales. Según Eurostat, la tasa de empleo en los países europeos en el segundo trimestre de 2024 superó el 80% en Islandia, los Países Bajos y Suiza, y superó el 75% en los países nórdicos como Dinamarca, Suecia y Noruega, entre otros. El creciente número de profesionales en activo y hogares con doble ingreso busca opciones de desayuno convenientes y rápidas, lo que convierte a los cereales en una opción atractiva. Esta tendencia va más allá de las aplicaciones tradicionales de tostadas, ya que los consumidores incorporan los cereales en cuencos de desayuno, respaldados por la expansión de los formatos modernos de venta minorista y las plataformas de comercio electrónico que mejoran la accesibilidad de los productos. La creciente conciencia sobre las opciones de desayuno nutritivas, junto con los fabricantes que ofrecen cereales enriquecidos con vitaminas y minerales añadidos, contribuye al crecimiento del mercado. Según una encuesta realizada por la Junta de Desarrollo de Agricultura y Horticultura (AHDB) en enero de 2025, el 83% de los consumidores mostró actitudes positivas hacia la alimentación saludable, considerándola una forma de autocuidado[2]Fuente: Junta de Desarrollo de Agricultura y Horticultura, "Perspectiva del Consumidor: La Salud es Cuestión de Equilibrio," ahdb.org.uk. La sostenibilidad de la tendencia del desayuno se ve reforzada por los patrones de consumo en el hogar establecidos durante los confinamientos por la pandemia, que han continuado incluso a medida que las rutinas laborales se normalizan.

El Auge de las Plataformas de Compras de Comestibles en Línea Mejora la Accesibilidad e Impulsa la Demanda

La rápida expansión de las plataformas de compras de comestibles en línea está ampliando el acceso a los cereales para el desayuno en toda Europa y estimulando una demanda incremental de la categoría. Las aplicaciones móviles fáciles de usar, las opciones de suscripción y los servicios de entrega al día siguiente permiten a los consumidores reponer los productos básicos de despensa sin visitar tiendas físicas, una conveniencia que resuena entre los hogares urbanos ocupados. Las recomendaciones de productos basadas en algoritmos a menudo destacan cereales más saludables o premium, acelerando la prueba de variantes con alto contenido proteico, sin gluten y multigrano que podrían tener un espacio limitado en las estanterías fuera de línea. Las marcas más pequeñas aprovechan las bajas barreras de entrada de los mercados de comercio electrónico para llegar a compradores geográficamente dispersos, intensificando la diversidad del surtido y la competencia de precios. Según Eurostat, el porcentaje de compradores en línea en la Unión Europea aumentó del 59% en 2014 al 77% en 2024, lo que demuestra la creciente importancia del comercio electrónico[3]Fuente: Eurostat, "Estadísticas de Comercio Electrónico para Particulares," ec.europa.eu. Este cambio en la dinámica minorista ha llevado a las empresas establecidas a adaptar sus estrategias a través de iniciativas de venta directa al consumidor, modelos de suscripción y lanzamientos de productos con enfoque digital.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de avena y maíz que comprime los márgenes | -0.7% | Paneuropeo, más fuerte en Europa del Este | Mediano plazo (3-4 años) |

| El escrutinio regulatorio del azúcar aumenta los costos de reformulación | -0.5% | Reino Unido, Francia, Alemania, países nórdicos | Mediano plazo (3-4 años) |

| Percepción del consumidor sobre los alimentos procesados | -0.4% | Paneuropeo, más fuerte en el sur de Europa | Largo plazo (≥ 5 años) |

| Competencia de las barras de proteínas y las bebidas de desayuno listas para beber | -0.6% | Reino Unido, Alemania, Francia, centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Avena y Maíz que Comprime los Márgenes

La volatilidad de precios en los ingredientes clave de los cereales, particularmente el maíz y la avena, presenta desafíos significativos. La naturaleza interconectada de las materias primas agrícolas significa que las fluctuaciones de precios en un cultivo afectan rápidamente a otros, creando desafíos sistémicos de precios. Esta volatilidad se ha intensificado debido a múltiples factores, incluidas las tensiones geopolíticas, los aranceles de los EE. UU. (Estados Unidos) sobre granos y semillas oleaginosas, y las fluctuaciones monetarias, especialmente el tipo de cambio dólar-euro. Los fabricantes enfrentan decisiones difíciles entre absorber costos adicionales o implementar aumentos de precios, lo que puede afectar el comportamiento de compra de los consumidores. Estos desafíos son particularmente agudos para los productores de cereales premium y orientados a la salud, donde mantener una alta calidad de los ingredientes es esencial. Las interrupciones en la cadena de suministro y los eventos relacionados con el clima, como las malas cosechas y la reducción de los rendimientos de los cultivos en las principales regiones agrícolas europeas, agravan aún más estos problemas, creando incertidumbre en la planificación de la producción y la gestión de inventarios. Además, los fabricantes tienen dificultades para mantener contratos a largo plazo con los proveedores a precios fijos durante períodos de alta volatilidad de precios, lo que afecta directamente a sus gastos de producción y márgenes de beneficio.

El Escrutinio Regulatorio del Azúcar Aumenta los Costos de Reformulación

Las presiones regulatorias sobre el contenido de azúcar presentan desafíos significativos en el mercado europeo de cereales para el desayuno, particularmente tras la adopción por parte del Parlamento Europeo de nuevas normas para los alimentos de desayuno en abril de 2024 y la implementación por parte del Reino Unido de restricciones a las promociones de alimentos con alto contenido de grasas, sal y azúcar. Estas regulaciones requieren que los fabricantes emprendan costosas reformulaciones mientras mantienen el sabor, la textura y la estabilidad en estantería del producto. El desafío es particularmente agudo para los fabricantes más pequeños que luchan con la carga financiera de los costos de investigación y desarrollo de edulcorantes alternativos y nuevas tecnologías de procesamiento. Más allá de los desafíos inmediatos de reformulación, los fabricantes también deben cumplir con requisitos de etiquetado más estrictos y directrices nutricionales, lo que añade gastos operativos. El debate en curso sobre las directrices de azúcar sugiere que los enfoques regulatorios actuales pueden simplificar en exceso el problema, lo que podría llevar al uso de alternativas al azúcar menos estudiadas, al tiempo que se arriesga el rechazo del consumidor ante los perfiles de sabor alterados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cereales Listos para Cocinar Ganan Impulso Nutricional

Los cereales listos para comer mantienen una participación de mercado del 78,78% en Europa en 2025, impulsados por las preferencias establecidas de los consumidores y la conveniencia. Los cereales listos para cocinar demuestran un potencial de crecimiento significativo, con una CAGR proyectada del 5,02% hasta 2031, superando el promedio del mercado en más del doble. Esta expansión refleja la creciente preferencia de los consumidores por las opciones de desayuno caliente, que perciben como menos procesadas y más nutritivas. La avena caliente domina el segmento de cereales listos para cocinar debido a sus reconocidos beneficios para la salud cardíaca y su versatilidad con varios ingredientes adicionales, incluidos nueces, semillas y frutas. Los estudios muestran que los cereales calientes a base de avena proporcionan energía sostenida y mayor saciedad en comparación con las alternativas listas para comer.

Los mixes de muesli y gachas muestran crecimiento a través de variantes premium e ingredientes funcionales, mientras que los copos constituyen el subsegmento más grande de cereales listos para comer debido a la eficiencia de producción y el reconocimiento de marca establecido. Los cereales inflados y los grupos de granola amplían su presencia en el mercado a través de texturas únicas y ocasiones de consumo versátiles más allá del desayuno. Los fabricantes incorporan frutas y verduras en las formulaciones de cereales para mejorar el contenido nutricional y los perfiles de sabor, atendiendo a las demandas de los consumidores de menor contenido de azúcar y mayor valor nutricional. Este desarrollo destaca las oportunidades de mercado para productos que combinan formatos de cereales tradicionales con beneficios nutricionales mejorados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Ingredientes: La Avena Lidera Mientras el Arroz Acelera

Los cereales a base de avena dominan con una participación de mercado del 34,31% en 2025, respaldados por sus beneficios para la salud y su versatilidad en formatos listos para comer y listos para cocinar. Los beneficios del ingrediente para la salud cardíaca, el aporte de energía y el bienestar digestivo se ajustan a las preferencias de los consumidores europeos. Los cereales a base de arroz muestran la trayectoria de crecimiento más sólida, con una CAGR proyectada del 4,28% hasta 2031, impulsados por su naturaleza sin gluten y su sabor neutro que admite diversos sabores y aditivos funcionales. Los fabricantes están invirtiendo cada vez más en instalaciones de procesamiento de avena y arroz para satisfacer la creciente demanda y garantizar un suministro constante.

El trigo sigue siendo un ingrediente fundamental a pesar de las preocupaciones sobre el gluten, mientras que el uso del maíz enfrenta vientos en contra por la volatilidad de precios y las percepciones sobre los alimentos procesados. La presencia de la cebada está creciendo debido a su valor nutricional y beneficios medioambientales, aunque principalmente en los segmentos premium de muesli y granola. Los cereales menores, incluidos la quinoa, el amaranto y el teff, se incorporan cada vez más en productos multigrano. Esta diversificación de ingredientes refleja tanto el interés de los consumidores en fuentes de nutrición variadas como los esfuerzos de los fabricantes por fortalecer la resiliencia de la cadena de suministro. El mercado está siendo testigo de un aumento en las actividades de investigación y desarrollo centradas en mejorar el perfil nutricional y la eficiencia de procesamiento de los granos alternativos.

Por Tipo de Envase: Los Formatos Individuales Disrumpen los Formatos Tradicionales

Las cajas tradicionales mantienen una participación de mercado dominante del 53,55% en 2025, impulsadas por la eficiente utilización de estanterías, la familiaridad del consumidor y las capacidades de protección del producto. Los vasos y los formatos individuales están experimentando un rápido crecimiento con una CAGR del 5,21% hasta 2031, alineándose con los hábitos de consumo cambiantes y los estilos de vida móviles. Estos formatos proporcionan soluciones integradas que eliminan la necesidad de cuencos separados y almacenamiento de leche, ofreciendo verdaderas ventajas de portabilidad sobre los envases tradicionales. Los formatos incorporan materiales de barrera avanzados para mantener la crocancia del producto, particularmente para los ingredientes sensibles a la humedad.

Las bolsas de pie combinan una mayor preservación de la frescura con beneficios moderados de portabilidad, aunque no igualan la conveniencia de las opciones individuales. Los formatos alternativos, incluidos los tarros y bolsas de plástico, satisfacen requisitos específicos del mercado pero encuentran desafíos medioambientales a medida que la industria avanza hacia materiales reciclables. El desarrollo actual de envases se centra en mantener la funcionalidad mientras se mejora la sostenibilidad. La industria enfrenta el desafío de equilibrar la conveniencia con la responsabilidad medioambiental, con oportunidades emergentes en materiales compostables para envases individuales.

Por Grupo de Edad: El Segmento Infantil Supera al Mercado Adulto

Los cereales dirigidos a adultos mantienen una participación de mercado dominante del 66,51% en 2025, ya que la categoría ha evolucionado más allá de su posicionamiento tradicional como alimento infantil. Se proyecta que el segmento de cereales infantiles crezca a una CAGR del 5,74% hasta 2031, respaldado por avances en el contenido nutricional, los formatos de producto y el mayor enfoque en la calidad del desayuno. Los fabricantes están adaptando los cereales infantiles en respuesta a los requisitos regulatorios y las crecientes preocupaciones de los padres sobre el contenido de azúcar. La reformulación de los cereales infantiles incluye la incorporación de granos integrales, la reducción de ingredientes artificiales y la introducción de edulcorantes naturales. La investigación de mercado indica que los padres buscan cada vez más cereales que equilibren el atractivo del sabor con los beneficios nutricionales para sus hijos.

El segmento de cereales para adultos se está diversificando en categorías específicas, incluidas la gestión del peso, la nutrición activa, la salud digestiva y el placer. Esta diversificación permite a los fabricantes desarrollar productos que aborden requisitos específicos de salud y estilo de vida. La distinción entre cereales para adultos y para niños continúa disminuyendo, con productos ahora diseñados para atraer a todos los grupos de edad mientras se mantienen perfiles nutricionales apropiados. Esta tendencia indica el potencial de cereales orientados a la familia que puedan satisfacer las diversas preferencias del hogar con un solo producto. La innovación en formatos de envase y tamaños de porción ha mejorado la conveniencia para los consumidores adultos. La integración de ingredientes funcionales, como proteínas y fibra, ha fortalecido la posición de los cereales para adultos como una opción de desayuno nutritiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista en Línea Disrumpe la Dominancia Tradicional

Los supermercados e hipermercados mantienen su dominio en la distribución de cereales, con una participación de mercado del 60,72% en 2025. Esta posición de liderazgo se deriva de su amplia selección de productos, estrategias de precios competitivos y un tráfico de clientes sustancial. Si bien las tiendas de conveniencia y los establecimientos de abarrotes continúan siendo puntos de distribución cruciales debido a sus ubicaciones accesibles y su capacidad para capturar compras por impulso, las tiendas especializadas han creado un nicho diferenciado al centrarse en productos premium y orientados a la salud. Estos canales minoristas tradicionales se benefician de los hábitos de compra establecidos de los consumidores y la disponibilidad inmediata de productos, lo que sigue siendo una ventaja significativa sobre las alternativas en línea.

El canal de comercio minorista en línea está experimentando un crecimiento notable a una CAGR del 3,38% hasta 2031, aprovechando ventajas como amplias gamas de productos, opciones de suscripción y recomendaciones personalizadas. Las plataformas digitales influyen eficazmente en el comportamiento del consumidor hacia opciones más saludables a través de la colocación estratégica de productos, particularmente para los cereales con alto contenido de fibra en los listados en línea. Esta transformación digital ha permitido a los minoristas en línea promover con éxito nuevas marcas y opciones nutritivas que podrían tener una visibilidad limitada en las tiendas físicas. Además, los fabricantes están expandiéndose hacia métodos de distribución alternativos, incluidas las ventas directas al consumidor y el servicio de alimentación, para diversificar sus redes de distribución y fortalecer las relaciones con los clientes.

Análisis Geográfico

El Reino Unido mantiene una participación del 28,18% en el mercado europeo de cereales para el desayuno en 2025, respaldado por patrones de consumo establecidos e infraestructura minorista integral. El mercado exhibe una intensa competencia en todos los segmentos de precios, con las marcas propias aumentando su presencia. El comportamiento de compra de los consumidores continúa cambiando en respuesta al aumento de los precios de los artículos de desayuno, impulsando una mayor demanda de productos orientados al valor. Las preocupaciones de seguridad alimentaria del Reino Unido se intensifican a medida que la producción nacional de cereales enfrenta desafíos derivados de condiciones climáticas extremas. Estas restricciones de suministro presentan oportunidades para los fabricantes con redes de abastecimiento diversificadas y cadenas de suministro sólidas.

Polonia exhibe el mayor potencial de crecimiento en el mercado europeo de cereales para el desayuno, con una CAGR proyectada del 4,78% hasta 2031, superando el promedio regional. Este crecimiento se deriva del aumento de los ingresos disponibles, las mayores tasas de urbanización y los cambios en los patrones de consumo del desayuno. La producción nacional de cereales del país alcanzó los 35,2 millones de toneladas en 2023, lo que constituye el 13% de la producción total de la UE según los datos de Euro Monitor. Esta ventaja en la producción nacional está apoyando el crecimiento de los fabricantes locales como OBST S.A., que ha ampliado su capacidad de producción de cereales para el desayuno con una séptima línea de producción, permitiendo la fabricación de productos de cereales innovadores, incluidos cereales en forma de almohada.

Alemania, Francia, Italia y España mantienen trayectorias de crecimiento estables con distintas preferencias de consumo. Alemania demuestra fortaleza en los segmentos orgánicos y orientados a la salud, mientras que Francia combina las opciones de desayuno tradicionales con un mayor consumo de cereales. Italia y España reportan tasas de adopción crecientes, particularmente en las regiones urbanas. Los países nórdicos enfatizan los productos premium con beneficios para la salud, mostrando una alta demanda de cereales enriquecidos con proteínas y funcionales. Los mercados ruso y otros europeos demuestran diferentes etapas de desarrollo, influenciados por las condiciones económicas y la calidad de la infraestructura minorista.

Panorama regulatorio

El mercado europeo de cereales para el desayuno opera bajo la legislación alimentaria y los requisitos de etiquetado de la UE, anclados en el Reglamento (UE) N.º 1169/2011 sobre información al consumidor, incluidas las declaraciones de alérgenos, y las normas relacionadas sobre indicaciones de origen para ingredientes primarios. Las normas de control de contaminantes se endurecieron en 2024 con el Reglamento (UE) 2024/1038 de la Comisión y el Reglamento (UE) 2024/1756 de la Comisión, que actualizan los niveles máximos de micotoxinas clave en alimentos a base de cereales, vigentes desde el 1 de julio de 2024, aumentando las necesidades de pruebas, calificación de proveedores y documentación en avena, trigo, maíz y formulaciones multicereales. Los criterios microbiológicos actualizados en virtud del Reglamento (UE) 2024/2895 de la Comisión establecen nuevos límites de Listeria monocytogenes en alimentos listos para el consumo, con aplicación a partir del 1 de julio de 2026. Las condiciones comerciales para las preparaciones a base de cereales también evolucionan en 2026, ya que los Reglamentos (UE) 2026/1455, 2026/1463 y 2026/1465 del Consejo (vigentes desde el 1 de julio de 2026) ajustan los derechos de aduana, las suspensiones arancelarias autónomas y los contingentes arancelarios para determinados productos agrícolas, lo que influye en la economía de abastecimiento de insumos importados utilizados en preparaciones de cereales.

Panorama Competitivo

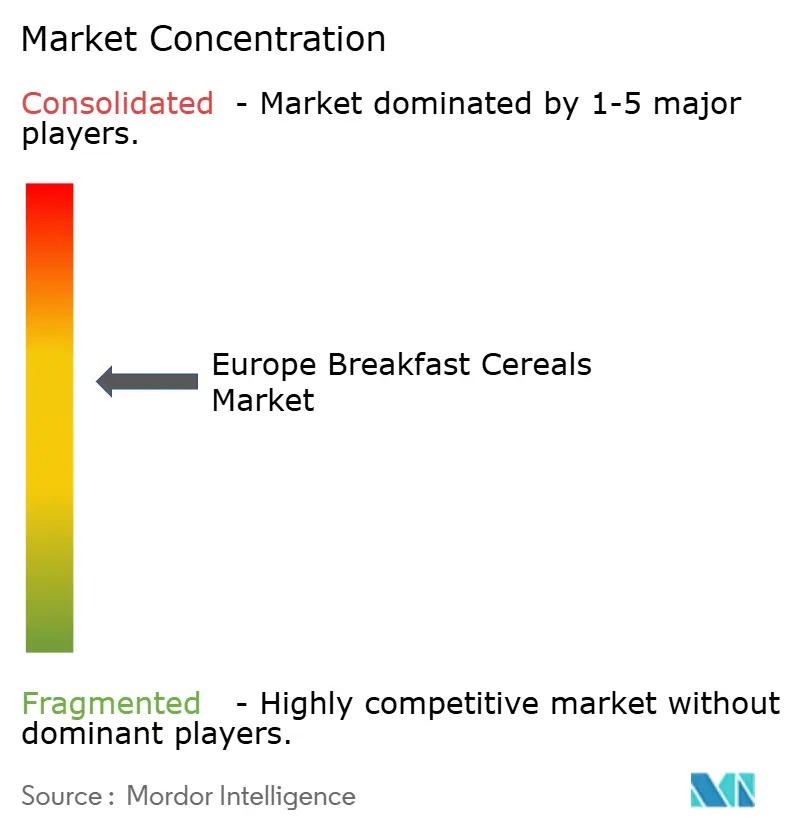

El mercado europeo de cereales para el desayuno muestra una concentración moderada, con empresas globales como Mars, Incorporated, Nestle S.A., General Mills, Inc. y PepsiCo Inc. compitiendo junto a actores regionales y marcas propias en crecimiento. Esta estructura de mercado crea desafíos de margen para las marcas establecidas mientras presenta oportunidades en los segmentos premium donde las marcas propias tradicionalmente carecen de presencia en el mercado. La industria demuestra una clara división entre los grandes fabricantes globales y las empresas especializadas que se dirigen a segmentos específicos de consumidores.

Los grandes fabricantes utilizan sus capacidades de producción y redes de distribución mientras mantienen un desarrollo constante de productos, mientras que las empresas especializadas se centran en formulaciones innovadoras y canales de venta directa al consumidor. Las empresas están invirtiendo en la expansión de sus capacidades de producción para satisfacer la demanda de los consumidores. Por ejemplo, en octubre de 2024, Kellanova invirtió 75 millones de euros en la producción de cereales en el Reino Unido en su fábrica de Wrexham, en el norte de Gales. Esta tendencia de inversión refleja el compromiso de la industria con la modernización de las instalaciones de producción y la satisfacción de las preferencias cambiantes de los consumidores.

La implementación tecnológica se centra en la personalización, con la mayoría de los consumidores considerando los impactos en la salud en sus elecciones alimentarias y mostrando una mayor aceptación de las recomendaciones dietéticas basadas en inteligencia artificial. Estos avances tecnológicos indican oportunidades potenciales para los cereales para el desayuno adaptados a los requisitos dietéticos individuales, lo que podría transformar el modelo tradicional de mercado masivo. La integración de tecnologías digitales en el desarrollo de productos y las estrategias de marketing se está volviendo cada vez más crucial para que los fabricantes mantengan una ventaja competitiva en el mercado.

Líderes de la Industria Europea de Cereales para el Desayuno

Mars, Incorporated

Nestle S.A.

General Mills, Inc.

PepsiCo Inc,

Post Consumer Brands LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación y el enriquecimiento ofrecen una vía de innovación donde la presión regulatoria y los estándares minoristas se cruzan con la demanda de los consumidores de cereales más saludables. La Estrategia Nacional de Reducción e Innovación (NRI) de Alemania fija como objetivo una reducción de al menos el 20% de azúcar en los cereales infantiles para el desayuno para 2025, lo que refuerza los programas de desarrollo de productos centrados en la reducción de azúcar sin perder el sabor, las mejoras de grano integral y el enriquecimiento con vitaminas y minerales, mientras que el enriquecimiento sigue siendo habitual en los estantes de cereales europeos para respaldar declaraciones diferenciadas (proteínas, fibra, micronutrientes) que cumplen con las normas de etiquetado de la UE. La consolidación de la fabricación y la modernización de la capacidad también abren espacio comercial en mercados de gran volumen y formatos de crecimiento más rápido, respaldados por inversiones en capacidad como la actualización de la planta de Wrexham de Kellanova por 75 millones de GBP anunciada en octubre de 2024 y la expansión de Staverton por 66 millones de GBP aprobada en julio de 2026, que sustentan despliegues de reformulación más profundos y carteras de marca propia y de marca más amplias en supermercados y canales en línea.

Desarrollos recientes del sector

- Julio de 2026: la expansión de 66 millones de GBP de Cereal Partners UK en la fábrica de Staverton recibe aprobación de planificación, lo que señala una inversión continua en capacidad y eficiencia en la red de fabricación de cereales del Reino Unido.

- Diciembre de 2025: la Comisión Europea otorgó la aprobación final para que Mars, Incorporated adquiera Kellanova en un acuerdo valorado en 35.9 mil millones de USD, remodelando la dinámica competitiva en los cereales para el desayuno europeos al combinar una amplia cartera de snacks y confitería con marcas de cereales consolidadas.

- Septiembre de 2024: Nestlé introdujo el cereal Trix en Rumania con piezas en forma de fruta y una formulación posicionada en torno a los granos integrales y micronutrientes añadidos, ilustrando la expansión de los cereales infantiles de marca en Europa Central y del Este con mensajes nutricionales y formas diferenciadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los cereales para el desayuno vendidos para su consumo en Europa, contabilizado a nivel de fabricante o marca en los principales formatos de cereales y canales minoristas comunes.

Exclusiones del alcance: no contabilizamos leche, yogur, fruta, barras de desayuno u otros alimentos de desayuno que no sean cereales, y excluimos las ventas exclusivas del canal de food service cuando no son rastreables como cereales envasados.

Descripción general de la segmentación

- Por Tipo de Producto

- Cereales Listos para Comer

- Copos

- Cereales Inflados

- Granola y Grupos

- Otros

- Cereales Listos para Cocinar

- Avena Caliente

- Mixes de Muesli y Gachas

- Otros Cereales Listos para Cocinar

- Cereales Listos para Comer

- Por Fuente de Ingredientes

- Trigo

- Maíz

- Avena

- Arroz

- Cebada

- Otros

- Por Tipo de Envase

- Cajas

- Bolsas de Pie

- Vasos y Cuencos

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Especializadas

- Minoristas en Línea

- Otros Canales de Distribución

- Por Grupo de Edad

- Adultos

- Niños

- Por Geografía

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Suecia

- Noruega

- Dinamarca

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de datos clara sobre las ventas por categoría, el gasto de los hogares en alimentos y los flujos comerciales transfronterizos que influyen en la disponibilidad y los precios de los cereales en Europa. Normalmente recurrimos a estadísticas públicas y series de referencia como Eurostat para el gasto de los hogares y el comercio, UN Comtrade para patrones armonizados de importación-exportación, y FAOSTAT para indicadores de suministro de granos. También utilizamos las normas y orientaciones de información alimentaria a nivel de la UE para el etiquetado y las declaraciones nutricionales, con el fin de garantizar que los límites de la categoría se interpreten de manera coherente.

A continuación, utilizamos informes anuales de empresas, presentaciones para inversores y transcripciones de llamadas de resultados para comprender la exposición de ingresos a Europa y los cambios de mezcla a nivel de categoría en los principales formatos de cereales para el desayuno. Las actualizaciones de asociaciones comerciales y la cobertura de prensa confiable se utilizan para verificar la coherencia del momento de los cambios de precios, las promociones y los lanzamientos de productos. Se utilizan algunas suscripciones de pago solo para acelerar el análisis financiero de las empresas, hacer seguimiento de noticias y revisar la actividad de patentes relacionada con ingredientes y procesamiento. Estas fuentes documentales son ilustrativas, y se utilizan referencias públicas adicionales según sea necesario para la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

Las discusiones primarias se utilizan para confirmar cómo evoluciona la demanda de cereales en los principales países europeos y para poner a prueba los supuestos sobre las cuotas de canal y la realización de precios. Hablamos con fabricantes, proveedores de ingredientes, minoristas y distribuidores, y especialistas de categoría, de modo que las brechas de las fuentes documentales puedan cerrarse y los supuestos finales puedan cuestionarse desde más de un ángulo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 19% | |

| Nivel medio: 44% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 22% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se utilizan el consumo de alimentos envasados a nivel de país, la penetración de los hogares en las ocasiones de consumo de cereales y las señales de suministro ajustadas al comercio para reconstruir el conjunto de valor de cereales direccionable. Para mantener los totales realistas, corroboramos luego el resultado con comprobaciones selectivas de abajo hacia arriba, como precios de estantería muestreados por formato, el peso típico por paquete y la dirección del volumen a nivel de canal compartida por minoristas y distribuidores.

Algunos datos que importan en este mercado incluyen el movimiento del precio de los cereales por kilogramo, los cambios en la cuota de marca propia, la intensidad de las promociones en supermercados, la cuota del comercio de alimentos secos en línea y el momento de transferencia del costo de los granos, que a menudo aparece con un retraso en los precios de estantería. Cuando los datos son escasos para países más pequeños, utilizamos indicadores proxy como la población, la dirección del índice de ventas minoristas y la exposición comercial para escalar una estimación defendible, que luego se pone a prueba en entrevistas.

Para la previsión, se aplica un análisis de escenarios por separado en torno al precio y al volumen, y la perspectiva final se alinea con lo que esperan los encuestados del sector en cuanto a los presupuestos de los hogares y el comportamiento de precios de los minoristas. Los supuestos se mantienen explícitos para que las actualizaciones puedan realizarse rápidamente cuando la inflación, las promociones o la mezcla de canales cambien de manera significativa.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación desde al menos tres ángulos, que suelen incluir señales macro del gasto en alimentos, la dirección del comercio y el suministro, y los comentarios de las empresas sobre precios y volúmenes. Cuando aparecen saltos abruptos, revisamos el momento de la conversión de divisas, la ponderación por país y la lógica del precio por kilogramo, y luego reexaminamos el supuesto subyacente hasta que la variación sea explicable.

Antes de la aprobación final, el modelo pasa por revisiones escalonadas de analistas centradas en comprobaciones aritméticas, coherencia de unidades y coherencia a nivel de país con el comportamiento conocido de la categoría. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios fiscales, importantes reajustes de precios o disrupciones en la categoría. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado europeo de cereales para el desayuno de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los cereales para el desayuno en Europa pueden parecer muy distantes entre sí porque el alcance y la base de precios no siempre están alineados, incluso cuando el nombre del mercado suena idéntico. Las diferencias suelen provenir de lo que se contabiliza como cereal, de si los valores se expresan a nivel minorista o de fabricante, y de cómo se tratan los países fuera de los cinco principales.

En la práctica, la brecha también proviene de cómo se manejan los tamaños de los paquetes y las promociones, cómo se estima la marca propia, y si la conversión de divisas utiliza un promedio anual o una tasa en un momento puntual. Algunos publicadores se apoyan fuertemente en supuestos de alto crecimiento para el comercio de alimentos en línea o la premiumización, mientras que otros mantienen una progresión de precios más conservadora, lo que cambia rápidamente la previsión de valor cuando la inflación es volátil.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12.65 mil millones de USD (2025) | |

| Consultora Regional A | 10.91 mil millones de USD (2025) | Esta cifra parece utilizar una captura de valor más reducida y puede excluir partes de los cereales listos para cocinar o mercados europeos más pequeños, lo que reduce el total incluso con un año base similar. |

| Editorial Sectorial B | 28.03 mil millones de USD (2024) | Esta estimación es mucho mayor y probablemente esté más cercana al valor minorista, con reglas de inclusión más amplias en todos los canales y usuarios finales, y también puede reflejar una postura más agresiva de crecimiento en precio y volumen. |

La tabla muestra que la diferencia se explica principalmente por si el precio se contabiliza a nivel minorista o de fabricante, además de qué tan completamente se incluyen el conjunto de países europeos y los formatos de cereales. Al mantener la base de precios coherente y comprobar el comportamiento del precio por paquete frente a datos comerciales y de minoristas, el conjunto de valor se mantiene vinculado a una lógica de demanda repetible utilizada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de cereales para el desayuno?

El mercado se sitúa en USD 13,03 mil millones en 2026 y se proyecta que alcance USD 15,09 mil millones en 2031.

¿Cuál es el segmento de mayor crecimiento dentro del segmento de tipo de producto del mercado de cereales para el desayuno?

Se prevé que los cereales calientes listos para cocinar crezcan a una CAGR del 5,02%, más del doble del ritmo general de la categoría.

¿Por qué están ganando popularidad los vasos de cereales individuales?

Satisfacen las necesidades de los trabajadores híbridos y los viajeros que necesitan soluciones portátiles sin cuenco, impulsando una CAGR del 5,21% en los formatos de vaso.

¿Qué importancia tiene el comercio minorista en línea para los cereales para el desayuno?

Los canales en línea se están expandiendo a una CAGR del 3,38%, aprovechando las recomendaciones personalizadas y los amplios surtidos que las tiendas físicas no pueden igualar.

¿Qué país contribuye con la mayor participación en las ventas europeas de cereales para el desayuno?

El Reino Unido lidera con una participación del 28,18% gracias a los hábitos de consumo arraigados y la extensa infraestructura minorista.

¿Cuáles son los principales desafíos que enfrentan los fabricantes de cereales en Europa?

Los principales obstáculos incluyen la volatilidad de los precios de los granos, las estrictas regulaciones de reformulación de azúcar y la competencia de las barras de proteínas y las bebidas de desayuno listas para beber.

Última actualización de la página el: