Tamaño y Participación del Mercado de Paletas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paletas por Mordor Intelligence

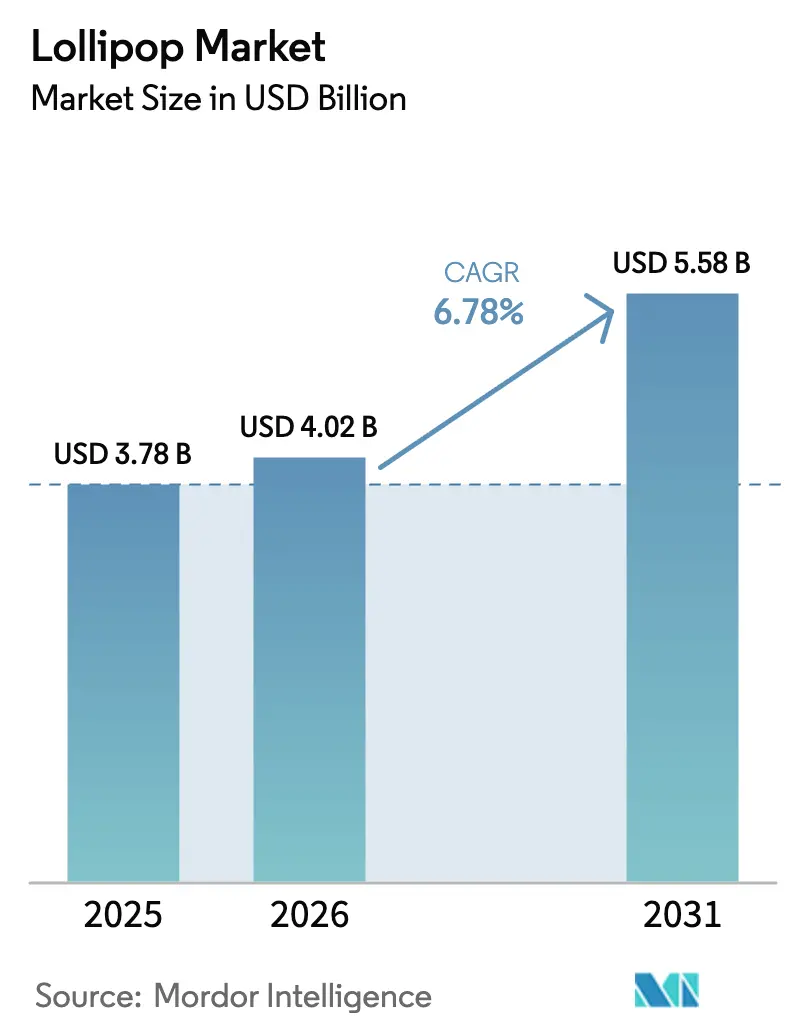

Se proyecta que el tamaño del Mercado de Paletas se expanda desde USD 3,78 mil millones en 2025 y USD 4,02 mil millones en 2026 hasta USD 5,58 mil millones en 2031, registrando una CAGR del 6,78% entre 2026 y 2031. A pesar de los desafíos que enfrentan otras categorías de confitería debido a la volatilidad de las materias primas, el mercado de paletas se mantiene sólido. Esta estabilidad está impulsada por la alta demanda de indulgencias asequibles, los costos estables de los insumos de azúcar y el rápido giro de la industria hacia productos sin azúcar y artesanales. El comercio electrónico está ampliando la accesibilidad del mercado, permitiendo que las marcas de venta directa al consumidor superen las restricciones tradicionales de espacio en estantes y escalen los obsequios personalizados. La premiumización continúa ganando impulso, con sabores botánicos y palitos de diseño exclusivo que logran primas de precio de dos dígitos y apoyan los márgenes de ganancia. Además, las opciones sin azúcar elaboradas con stevia, eritritol y alulosa se están convirtiendo en productos de consumo masivo, aumentando su atractivo entre los consumidores diabéticos, seguidores de la dieta cetogénica y los conscientes de su salud.

Conclusiones Clave del Informe

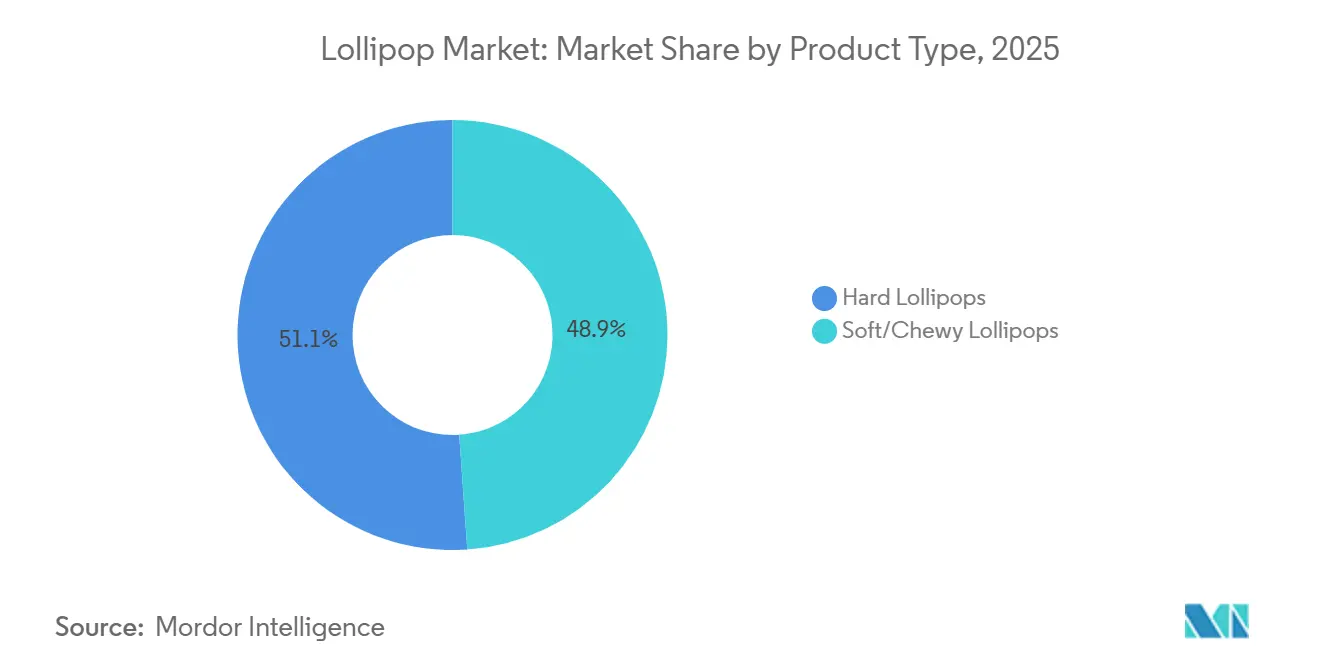

- Por tipo de producto, las paletas duras lideraron con el 51,09% de la participación del mercado de paletas en 2025, mientras que las variantes blandas/masticables avanzan a una CAGR del 7,28% hasta 2031.

- Por categoría, los artículos convencionales a base de azúcar representaron el 86,74% del tamaño del mercado de paletas en 2025, pero las alternativas sin azúcar están creciendo a una CAGR del 7,45% hasta 2031.

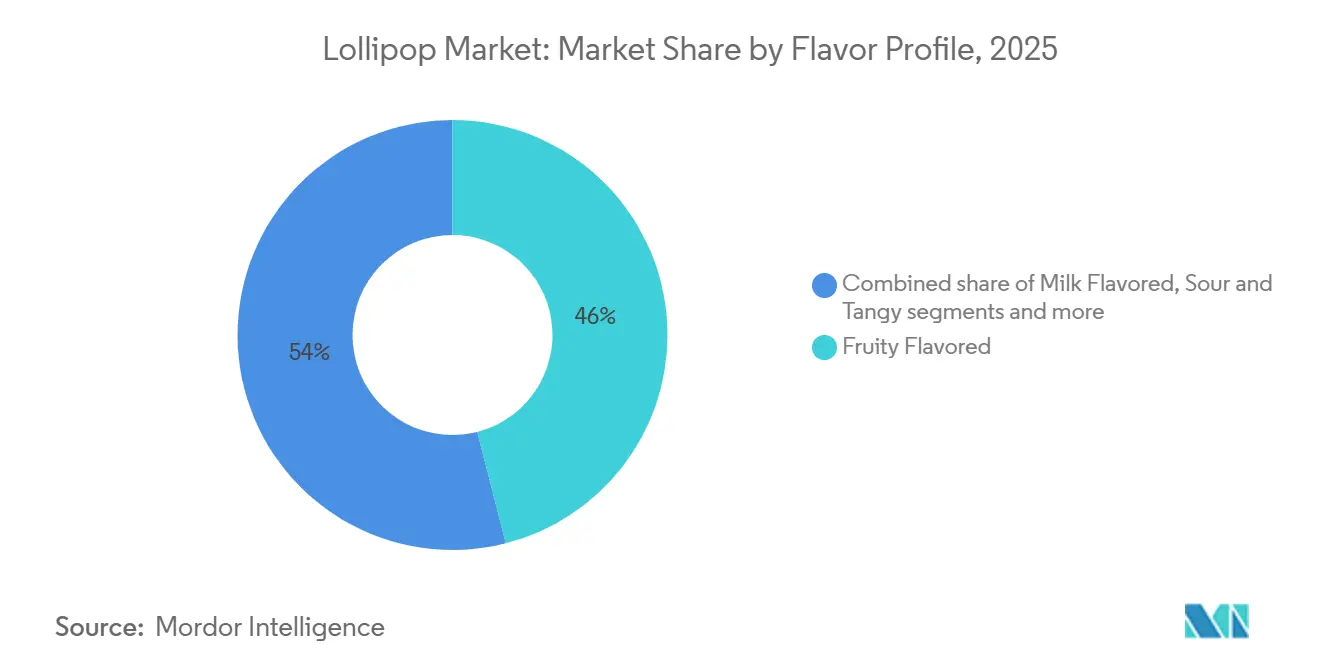

- Por perfil de sabor, los sabores afrutados representaron el 46,02% del tamaño del mercado de paletas en 2025; las ofertas ácidas y picantes son las de mayor crecimiento con una CAGR del 7,11%.

- Por distribución, los supermercados e hipermercados aportaron el 42,33% del valor de 2025, aunque el comercio minorista en línea está creciendo a una CAGR del 7,98%, superando a todos los demás canales.

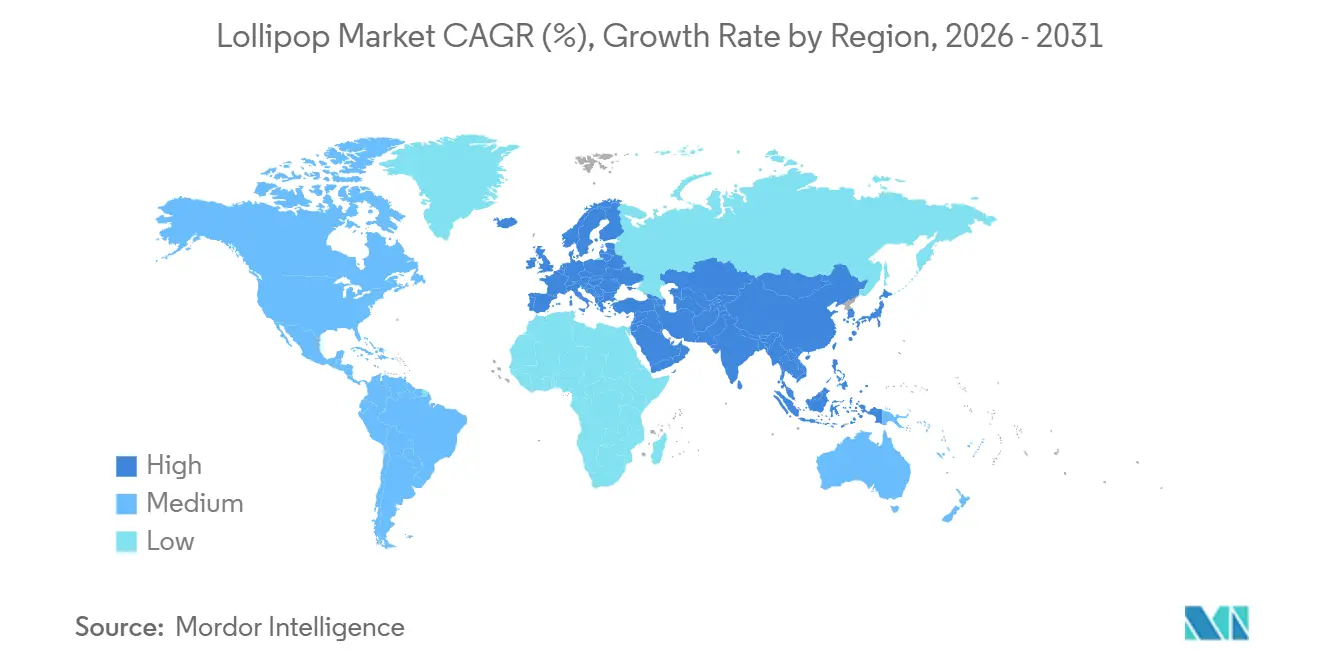

- Por geografía, Asia-Pacífico captó el 36,23% de los ingresos de 2025, mientras que Europa es la región de más rápido crecimiento con una CAGR del 7,68% impulsada por la innovación en sabores ácidos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Paletas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de confitería entre niños y adultos | +1.2% | Global, con concentración en Asia-Pacífico (China, India, Sudeste Asiático) y América del Norte | Mediano plazo (2-4 años) |

| Comportamiento de compra por impulso en el punto de venta | +1.0% | Global, más fuerte en los canales de conveniencia de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Picos de demanda estacional y festiva | +0.9% | América del Norte y Europa (Halloween, Pascua, San Valentín, fiestas de invierno); emergente en América Latina | Corto plazo (≤ 2 años) |

| Posicionamiento gourmet y premium | +0.8% | América del Norte, Europa Occidental, centros urbanos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Empaques sostenibles y ecológicos | +0.7% | Europa (Directiva de Envases de la UE), América del Norte, Australia | Mediano plazo (2-4 años) |

| Obsequios personalizados y a medida | +0.6% | América del Norte, Europa, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de confitería entre niños y adultos

En 2025, la Asociación Nacional de Confiteros reveló que los productos de confitería estaban presentes en el 99,8% de los hogares estadounidenses[1]Fuente: Asociación Nacional de Confiteros, "Las ventas de confitería alcanzan los USD 55 mil millones en 2025," candyusa.com . Las paletas, con precios que oscilan entre USD 0,25 y USD 0,75, han establecido una posición diferenciada. Este precio les permite tener un buen desempeño incluso durante períodos inflacionarios, a diferencia de las barras de chocolate premium con precios superiores a USD 3,00. En la región de Asia-Pacífico, donde la confitería desempeña un papel clave en el consumo de aperitivos, los fabricantes están adaptando los productos para satisfacer las preferencias locales. Por ejemplo, en 2025, Mars Wrigley lanzó una variante de Snickers con la mitad de azúcar, y Lotte aumentó la producción en Tailandia para satisfacer la demanda del Sudeste Asiático. El consumo de confitería por parte de adultos está creciendo más rápido que el consumo infantil, impulsado por la nostalgia y la demanda de opciones más saludables. Los consumidores optan cada vez más por variantes enriquecidas con vitaminas, probióticos y adaptógenos. Este atractivo generalizado protege a las paletas del escrutinio regulatorio sobre el consumo de azúcar en los niños y permite a los fabricantes orientar sus esfuerzos de marketing hacia los consumidores adultos sin alterar la formulación central del producto.

Comportamiento de compra por impulso en el punto de venta

Los minoristas aprovechan la asequibilidad, el tamaño compacto y la larga vida útil de las paletas, que oscila entre 12 y 18 meses, para posicionarlas estratégicamente en las áreas de caja de alto tráfico. Este enfoque minimiza los riesgos de inventario al tiempo que maximiza las compras por impulso. En Europa, las ventas de confitería de conveniencia han experimentado un crecimiento significativo a medida que el comportamiento del consumidor se normaliza tras la pandemia. Países como Italia, Francia y Singapur han reflejado particularmente esta tendencia, impulsada por el resurgimiento de los hábitos de consumo en movimiento. La introducción de formatos innovadores, incluidos los dulces liofilizados, las paletas con personajes con licencia y los sabores «dulce-picante» cada vez más populares, ha impulsado aún más las ventas incrementales. Los productos con licencia, en particular, contribuyen a valores de cesta más altos en comparación con las unidades de mantenimiento de existencias (SKU) genéricas, lo que pone de relieve su atractivo para los consumidores. Entre los canales minoristas, las tiendas de conveniencia han emergido como el segmento de más rápido crecimiento, superando a los supermercados e hipermercados. Este crecimiento se atribuye a su capacidad para satisfacer los momentos de indulgencia espontánea, que son menos propensos a ocurrir durante las compras de supermercado planificadas.

Picos de demanda estacional y festiva

En los cuatro grandes eventos estacionales, el Día de San Valentín, la Pascua, Halloween y las fiestas de invierno, contribuyen entre el 62% y el 63% de las ventas anuales de confitería. Las fiestas de invierno por sí solas representan más del 18% de estas ventas estacionales. Durante Halloween, las paletas lideran las ventas debido a su idoneidad para el truco o trato. Marcas como YummyEarth y Zolli Candy ofrecen opciones envueltas individualmente y libres de alérgenos que alcanzan precios premium. El Día de San Valentín impulsa la demanda de paletas gourmet con diseños intrincados, logotipos personalizados y sabores botánicos. Los productores de pequeños lotes aprovechan esta demanda, fijando precios de recuerdos de boda y obsequios corporativos entre USD 3,00 y USD 5,00 por unidad. Las confituras con sabor a menta experimentan un pico de ventas en diciembre, alineándose con las tendencias de obsequios navideños, mientras que los sabores afrutados y ácidos dominan la primavera y el verano. Los fabricantes inician la producción entre 6 y 9 meses antes de las temporadas pico. Aunque este enfoque genera volatilidad en el flujo de caja, permite obtener primas de precio, ya que las SKU estacionales suelen ofrecer márgenes más altos que los productos de venta durante todo el año. La concentración de ventas en cuatro períodos distintos aumenta la importancia de las negociaciones de espacio en estantes minoristas y la planificación promocional, con los participantes tardíos frecuentemente excluidos de las ubicaciones privilegiadas en las cajas.

Posicionamiento gourmet y premium

Los dulces premium y de especialidad están experimentando un crecimiento significativo. Las paletas gourmet se están ramificando en dos categorías principales: los formatos orientados al diseño, que presentan artesanía visual, arte integrado y códigos QR, y los formatos orientados a los ingredientes, que se centran en sabores con predominio de miel, colorantes naturales y sabores botánicos. Los productores enfocados en el diseño utilizan métodos artesanales de pequeños lotes y vertido manual para crear paletas personalizadas para bodas, eventos corporativos y obsequios de anfitriona, con precios entre USD 3,00 y USD 5,00 por unidad, entre 10 y 20 veces más que las alternativas de mercado masivo. En contraste, las marcas impulsadas por los ingredientes enfatizan la transparencia mostrando certificaciones orgánicas, verificaciones sin organismos genéticamente modificados (OGM) y abastecimiento de miel de origen único, apelando a los consumidores dispuestos a pagar un precio premium por una calidad y sostenibilidad superiores. En febrero de 2026, Chupa Chups de Perfetti Van Melle colaboró con New Era en Japón para reposicionar las paletas como accesorios de moda en lugar de simples confituras. De manera similar, en marzo de 2026, Sweet Venture Group lanzó Gummi Popz, un dulce de goma con efecto explosivo con un precio de USD 2,49, que combina las características de las paletas y los dulces novedosos. La expansión de este segmento no solo impulsa su propio crecimiento, sino que también mejora la percepción de marca de las SKU de mercado masivo dentro del mismo portafolio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obesidad infantil y preocupaciones por el consumo de azúcar | -0.8% | Global, más agudo en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Impuestos al azúcar y endurecimiento de regulaciones | -0.6% | Europa (108 países con impuestos a las bebidas azucaradas), América Latina (México, Chile), Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos) | Corto plazo (≤ 2 años) |

| Competencia de chocolates y alternativas | -0.5% | Global, más fuerte en América del Norte y Europa donde el chocolate tiene más del 60% de la participación en confitería | Largo plazo (≥ 4 años) |

| Presión por insumos naturales y de etiqueta limpia | -0.4% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obesidad infantil y preocupaciones por el consumo de azúcar

La Organización Mundial de la Salud (OMS) aconseja que tanto adultos como niños deben limitar los azúcares libres a menos del 10% de su ingesta energética total. Incluso sugieren una reducción adicional a menos del 5% en ciertos casos, destacando la asociación entre el consumo de azúcar y problemas como la obesidad infantil, la diabetes tipo 2 y los problemas dentales. En 2024, la Oficina Regional para Europa de la OMS publicó un informe de política que señalaba a las bebidas azucaradas (BA) como un factor importante en la obesidad infantil. Abogan por medidas basadas en evidencia, como gravar las bebidas azucaradas e implementar políticas específicas de alimentación escolar. Los datos de la OMS de 2024 revelan que 35 millones de niños menores de 5 años fueron clasificados como con sobrepeso[2]Fuente: Organización Mundial de la Salud, "Obesidad y sobrepeso", who.int. Las paletas están siendo objeto de un mayor escrutinio: una sola paleta de 15 gramos contiene aproximadamente 10 gramos de azúcar, equivalente a unas 2,5 cucharaditas. Esta cantidad puede representar entre el 20% y el 25% del límite diario de azúcar añadida de un niño. En respuesta a estas preocupaciones de salud, existe un cambio notable hacia la reformulación de productos con alternativas sin azúcar como la stevia, el eritritol y la alulosa. Sin embargo, estos sustitutos tienen un costo premium, siendo entre 3 y 5 veces más caros que la sacarosa tradicional, lo que reduce los márgenes de ganancia de las marcas convencionales. Cabe destacar que el 47% de los compradores de dulces ahora buscan opciones más saludables. Este cambio ha despertado interés en las paletas funcionales, aquellas enriquecidas con vitaminas o probióticos. Sin embargo, vale la pena señalar que, si bien existe un mercado para estas, los organismos reguladores han sido cautelosos, limitando las aprobaciones de declaraciones de propiedades saludables.

Impuestos al azúcar y endurecimiento de regulaciones

A partir de julio de 2024, al menos 116 países han implementado impuestos especiales nacionales sobre las bebidas azucaradas (BA), con 114 de ellos dirigidos específicamente a las bebidas carbonatadas azucaradas, el tipo más ampliamente consumido, según la Organización Mundial de la Salud[3]Fuente: Organización Mundial de la Salud, "Informe global sobre el uso de impuestos a las bebidas azucaradas," who.int. Lituania introdujo un impuesto a la confitería en 2026. Chile ha adoptado una estrategia más amplia al exigir etiquetas de advertencia en el frente del envase para productos con alto contenido de azúcar y restringir los anuncios dirigidos a niños. Estas medidas tienen como objetivo aumentar la fricción cognitiva en el punto de venta, reduciendo así las compras por impulso. Venezuela exige etiquetas de advertencia en productos que contengan más del 10% de azúcares añadidos, mientras que varios estados de los Estados Unidos están considerando requisitos similares de etiquetado en el frente del envase. La Administración de Alimentos y Medicamentos (FDA) ha priorizado la eliminación de colorantes sintéticos de los productos de confitería. La legislación AB 2316 de California prohíbe el Colorante Rojo 3 y otros aditivos en los alimentos vendidos dentro del estado, lo que podría sentar un precedente nacional. Estos cambios regulatorios presentan desafíos duales: el costo de reformular productos (los colorantes naturales son entre un 50% y un 100% más caros que los sintéticos) y las posibles caídas en los volúmenes de ventas debido a los mayores precios minoristas impulsados por los impuestos. Los fabricantes están abordando estos desafíos diversificando sus portafolios de productos. En 2025, Ferrero lanzó su 'Tic Tac Two' sin azúcar y 'Nutella Plant-based'. De manera similar, YummyEarth introdujo 'Sour Littles' y 'Duo Pops', comercializados como orgánicos y libres de alérgenos. Sin embargo, las paletas sin azúcar enfrentan problemas de sabor y textura: el eritritol puede crear un efecto refrescante, y la alulosa carece de la estructura cristalina de la sacarosa, lo que complica la producción de dulces duros. Smart Sweets, abordando estos desafíos, reemplazó la alulosa con isomalto-oligosacáridos (IMO) en su formulación para mejorar la sensación en boca, destacando el proceso iterativo de reformulación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Blandas Ganan Terreno a Través de la Innovación de Relleno Central

En 2025, las paletas duras, respaldadas por su larga vida útil y la presencia de marcas bien establecidas como Chupa Chups y Dum Dums, dominaron el mercado de paletas, contribuyendo con el 51,09% a su tamaño. La confianza de la industria en la demanda sostenida de paletas duras es evidente a partir de las recientes expansiones de capacidad, incluida una inversión de USD 97,7 millones de Tootsie Roll en Tennessee y una inversión de USD 5 millones de Spangler en Ohio. Estos actores establecidos experimentan una mayor demanda durante Halloween, ya que las cáscaras duraderas de las paletas duras soportan el rigor del manejo a granel, lo que las convierte en una opción preferida para la temporada.

Por el contrario, las paletas blandas y masticables están experimentando un crecimiento significativo, con una tasa de crecimiento anual compuesta (CAGR) del 7,28%. Este crecimiento está impulsado por los avances en los sistemas de deposición de relleno central, que han reducido significativamente los tiempos de cambio a menos de una hora, permitiendo la inclusión de rellenos cremosos o de mermelada de frutas. Los productores de mediana escala están aprovechando tecnologías como el FlexFormer Aquarius de GEA y las líneas de moldeo de un solo disparo de Suzhou Harmo, que les permiten producir múltiples unidades de mantenimiento de existencias (SKU) por turno sin incurrir en costos laborales sustanciales. Posicionadas como alternativas más suaves adecuadas para niños pequeños y personas mayores, estas variantes blandas alcanzan una prima de precio del 10-15%. Esta prima no solo mejora la rentabilidad, sino que también proporciona oportunidades de margen adicionales a medida que el mercado de paletas continúa madurando y diversificándose.

Por Categoría: Aceleración Sin Azúcar Impulsada por la Innovación en Edulcorantes

En 2025, las SKU convencionales a base de azúcar mantienen una participación dominante del 86,74% del mercado de paletas. Esta dominancia se atribuye en gran medida a la preferencia de los minoristas por los formatos de bolsas estacionales asequibles y el uso continuo de sacarosa, que sigue siendo el agente cristalizador más rentable disponible. La asequibilidad y la amplia disponibilidad de la sacarosa la convierten en un ingrediente básico en las paletas convencionales, asegurando su posición dominante en el mercado. Por otro lado, el segmento sin azúcar está experimentando un crecimiento significativo, con una sólida CAGR del 7,45%. Este crecimiento está impulsado por los avances en las tecnologías de eritritol y stevia, que replican eficazmente la dulzura del azúcar al tiempo que ofrecen el beneficio adicional de un contenido calórico insignificante. Estas innovaciones están reformando las preferencias de los consumidores y ampliando el atractivo de las paletas sin azúcar.

Marcas como Zolli Candy y YummyEarth, a pesar de tener un precio de USD 1,50-2,00 por paleta, el doble del costo de las paletas convencionales, han logrado establecer un nicho en farmacias y pasillos de alimentos saludables. Su posicionamiento premium se ve reforzado por las aprobaciones regulatorias de los Estados Unidos para la alulosa, que proporcionan una ventaja competitiva adicional. Sin embargo, la adopción de la alulosa conlleva desafíos, ya que su costo como ingrediente es entre 16 y 24 veces mayor que el de la sacarosa. Para abordar estos desafíos y capturar una mayor participación de mercado, se espera que la industria de paletas intensifique sus esfuerzos de investigación y desarrollo. Estos esfuerzos probablemente se centrarán en optimizar la sensación en boca, gestionar los costos de producción y garantizar el cumplimiento de los estándares regulatorios en evolución.

Por Perfil de Sabor: Los Perfiles Ácidos Aumentan por la Demanda de la Generación Z

En 2025, los sabores afrutados continuaron dominando el mercado de paletas, representando el 46,02% de la participación total del mercado. Los sabores populares como fresa, cereza y uva siguieron siendo los favoritos de los consumidores, a menudo asociados con temas estacionales como los pasteles de Pascua y los surtidos tropicales de verano. Perfetti Van Melle aprovechó sus economías de escala para mantener los precios minoristas por debajo de USD 0,50 por unidad, una estrategia crítica para atender a los consumidores sensibles al precio en los mercados asiáticos.

Por otro lado, los perfiles de sabor ácido y picante experimentaron un crecimiento significativo, registrando una sólida CAGR del 7,11%. Estos sabores han ganado popularidad, particularmente entre los consumidores de la Generación Z, quienes prefieren experiencias de sabor intensas y extremas. En el Reino Unido, los productos de confitería ácida crecieron 4,5 veces más rápido que la categoría de confitería en general, alcanzando ahora una notable participación de mercado del 12%. El creciente atractivo generalizado de los sabores ácidos es evidente a través de productos como Mentos Sour Tones y la adquisición de Sour Strips por parte de Hershey en 2024. Además, las combinaciones de sabores en capas innovadoras, como mango-chile-lima y frambuesa-hibisco-jengibre, están pasando del sector de bebidas al mercado de paletas. Sin embargo, estas formulaciones de alto contenido ácido presentan un desafío único, ya que requieren soluciones de empaque más duraderas y costosas para garantizar la integridad del producto.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Comercio Minorista Tradicional

Se espera que los supermercados e hipermercados contribuyan con el 42,33% de las ventas en 2025, principalmente debido a la popularidad de los paquetes estacionales a granel y la influencia de las compras por impulso en las cajas. En el Reino Unido, los Paquetes con Precio Marcado (PPM) desempeñan un papel significativo, representando el 62% de las bolsas compartidas de confitería azucarada. Esta prevalencia de los PPM refuerza la confianza del consumidor en obtener valor por su dinero.

El comercio minorista en línea está emergiendo como el canal de más rápido crecimiento, con una Tasa de Crecimiento Anual Compuesta (CAGR) del 7,98%, superando a todas las demás rutas de distribución por 20 puntos básicos. Este crecimiento está impulsado por las marcas de Venta Directa al Consumidor (VDC) que aprovechan los modelos basados en suscripción y las opciones de obsequios personalizados. La tendencia se valida aún más por un aumento del 70% en las ventas de paletas por comercio electrónico entre 2021 y 2024. Aunque los mayores costos de flete en verano y la necesidad de empaques protectores añaden entre un 15% y un 20% a los gastos de entrega, el canal en línea compensa actuando como plataforma experimental para sabores de nicho. Estas ofertas de nicho, a menudo ignoradas por los minoristas físicos, contribuyen a ampliar la variedad de cola larga del mercado de paletas y satisfacen las preferencias cambiantes de los consumidores.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 36,23% del valor del mercado, impulsada por el aumento de los ingresos disponibles y la significativa participación del 33,4% del sector de confitería en las ocasiones de consumo de aperitivos tanto en China como en India. Los fabricantes de la región están aprovechando las capacidades de producción rentables de Tailandia y se benefician de los aranceles preferenciales de la Asociación de Naciones del Sudeste Asiático (ASEAN) para mejorar sus actividades de exportación en toda Asia-Pacífico. En Japón, las preferencias de los consumidores se inclinan fuertemente hacia los productos novedosos; por ejemplo, la colaboración de Chupa Chups con la moda New Era ha transformado sus paletas en símbolos de estilo de vida. En India, el mercado está claramente segmentado, atendiendo tanto a los consumidores conscientes del presupuesto con SKU de valor de 20 rupias indias como a los consumidores urbanos que buscan opciones orgánicas premium. Sin embargo, los desafíos de infraestructura, como los sistemas inadecuados de cadena de frío en el sur de Asia rural, continúan agravando las tasas de deterioro. Esto ha llevado a las marcas a centrarse en producir productos más duraderos como las paletas duras para mitigar las pérdidas.

Europa está experimentando un crecimiento sólido, con la región proyectada para expandirse a la tasa más rápida, logrando una CAGR del 7,68% hasta 2031. En el Reino Unido, las innovaciones en confitería de sabor ácido están impulsando las ventas, creciendo 4,5 veces más rápido que el mercado de confitería en general. La recuperación pospandemia es evidente en Italia y Francia, donde las tiendas de conveniencia están experimentando un resurgimiento debido al aumento de la movilidad de los consumidores. Además, las estrictas regulaciones de empaque de la Unión Europea están acelerando la adopción de materiales de envoltura a base de papel, proporcionando a los primeros adoptantes una ventaja competitiva en términos de reputación de marca. Alemania continúa dominando como un importante centro de exportación, mientras que Róterdam sirve como un centro crítico de reexportación, facilitando el movimiento de mercancías por toda Europa y más allá.

América del Norte contribuyó con un estimado del 28-30% a las cifras de ventas de 2025, reflejando la madurez del mercado de paletas en la región, donde la penetración en los hogares se acerca a la saturación. Los patrones de demanda estacional influyen significativamente en la planificación de la cadena de suministro y la gestión de inventarios. Los principales actores nacionales, como Tootsie Roll y Spangler, están expandiendo sus capacidades de producción para satisfacer la demanda y mitigar los riesgos asociados con las interrupciones del suministro. En América Latina y Oriente Medio y África, estas regiones representan colectivamente una participación de mercado del 15-18%. En 2024, Oriente Medio y África importaron aproximadamente 880.000 toneladas de confitería, valoradas en USD 4,6 mil millones. Los Emiratos Árabes Unidos desempeñan un papel fundamental como centro de reexportación, canalizando productos de confitería hacia los mercados africanos. Además, las certificaciones como Halal y Comercio Justo son cada vez más importantes en estos mercados emergentes, reflejando la creciente demanda de los consumidores por productos éticamente y culturalmente alineados.

Panorama Competitivo

El mercado de paletas sigue siendo moderadamente fragmentado, lo que brinda oportunidades a las marcas más pequeñas para establecer posiciones únicas a través de sabores innovadores, iniciativas de etiqueta limpia y estrategias localizadas adaptadas a las preferencias específicas de los consumidores. Los actores prominentes como Perfetti Van Melle, Ferrero y Tootsie Roll Industries aprovechan su sólido capital de marca y sus amplias redes de distribución para mantener una posición dominante en el mercado. Por otro lado, los productores de nicho están ganando terreno al ofrecer productos premium y artesanales, que son particularmente atractivos en las regiones de rápida urbanización y el creciente segmento de comercio minorista en línea.

Con los consumidores priorizando cada vez más la salud y el bienestar, los fabricantes están introduciendo activamente opciones de paletas más saludables para satisfacer esta demanda. Las empresas regionales, en particular, se están enfocando en lanzar paletas orientadas a la salud dirigidas a los niños. Por ejemplo, en junio de 2025, Beekeeper's Naturals lanzó sus 'Paletas de Fibra para Niños', diseñadas para abordar la deficiencia de fibra que afecta aproximadamente al 95% de las dietas de los niños. La empresa ha establecido una presencia significativa en más de 18.000 puntos de venta minoristas, incluidos grandes minoristas como Whole Foods, Target, Walmart, CVS y Walgreens. Además, tanto los actores locales como los globales están diversificando sus portafolios de productos al pasar de los dulces duros tradicionales a las variantes de relleno central o sin azúcar. Este movimiento estratégico tiene como objetivo atraer a una base de consumidores más amplia al tiempo que aborda eficazmente los desafíos planteados por el aumento de las regulaciones relacionadas con el azúcar.

Los avances tecnológicos están desempeñando un papel transformador en la industria de paletas, particularmente en la mejora de la eficiencia de fabricación y el desarrollo de soluciones de empaque sostenibles. Los diferenciadores clave en el mercado ahora incluyen la adopción de la automatización, la mejora de la trazabilidad de los ingredientes y el uso de materiales ecológicos. Estas innovaciones se alinean con los requisitos regulatorios y satisfacen las preferencias en evolución de los consumidores conscientes del medio ambiente. Además, existe un énfasis creciente en las alternativas sin azúcar, las opciones de obsequios personalizados y los modelos de negocio de venta directa al consumidor (VDC), que están reformando el panorama competitivo de la industria.

Líderes de la Industria de Paletas

Perfetti Van Melle Group B.V.

Tootsie Roll Industries, Inc.

Spangler Candy Company

Colombina S.A.

Ferrero International S.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Glucovita introdujo la primera paleta de glucosa de India, respaldada por la campaña 'Energy Ka Power Bank'. Enriquecida con glucosa y Vitamina C, esta paleta proporciona un impulso de energía rápido para los niños, ayudándoles a gestionar sus apretadas agendas de escuela, juego, deportes y actividades diarias.

- Abril de 2025: Bon Bon Bum lanzó su primera campaña en los Estados Unidos «Suck at Something», asociándose con el Miami FC y distribuyendo paletas rellenas de chicle a nivel nacional a través de Amazon, Walmart, CVS y TikTok Shop.

- Marzo de 2025: Mars Wrigley India introdujo Boomer Lollipop, extendiendo su icónica marca de chicle al formato de paleta a través de los canales minoristas y de comercio electrónico de India.

- Diciembre de 2024: Mondelez International exploró la posible adquisición de Hershey Company, un movimiento que podría crear un grupo de confitería con ventas anuales cercanas a los USD 50 mil millones.

Alcance del Informe Global del Mercado de Paletas

Una paleta es un dulce grande, plano y redondeado cocido en el extremo de un palito. El informe del mercado de paletas está segmentado por tipo de producto, categoría, perfil de sabor, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en paletas duras y paletas blandas/masticables. Por categoría, el mercado está segmentado en convencional y sin azúcar. Por perfil de sabor, el mercado está segmentado en sabor afrutado, ácido y picante, sabor a leche y sabor a chocolate. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas especializadas de confitería, tiendas minoristas en línea y otros. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Para cada segmento, los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas).

| Paletas Duras |

| Paletas Blandas/Masticables |

| Convencional |

| Sin Azúcar |

| Sabor Afrutado |

| Ácido y Picante |

| Sabor a Leche |

| Sabor a Chocolate |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Especializadas de Confitería |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Paletas Duras | |

| Paletas Blandas/Masticables | ||

| Por Categoría | Convencional | |

| Sin Azúcar | ||

| Por Perfil de Sabor | Sabor Afrutado | |

| Ácido y Picante | ||

| Sabor a Leche | ||

| Sabor a Chocolate | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Especializadas de Confitería | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que tenga el mercado de paletas para 2031?

Se proyecta que el tamaño del mercado de paletas alcance USD 5,58 mil millones para 2031, reflejando una CAGR del 6,78% de 2026 a 2031.

¿Qué región está creciendo más rápido en paletas?

Europa lidera el crecimiento con una CAGR proyectada del 7,68%, impulsada por la innovación en sabores ácidos y el posicionamiento premium.

¿Qué participación tienen las paletas duras?

Las variantes duras capturaron el 51,09% de los ingresos de 2025, manteniendo la mayor porción de la participación del mercado de paletas.

¿Con qué rapidez se están expandiendo las paletas sin azúcar?

Las formulaciones sin azúcar están avanzando a una CAGR del 7,45%, superando a la categoría general en 67 puntos básicos.

Última actualización de la página el: