Tamaño y Participación del Mercado de Cereales para el Desayuno de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

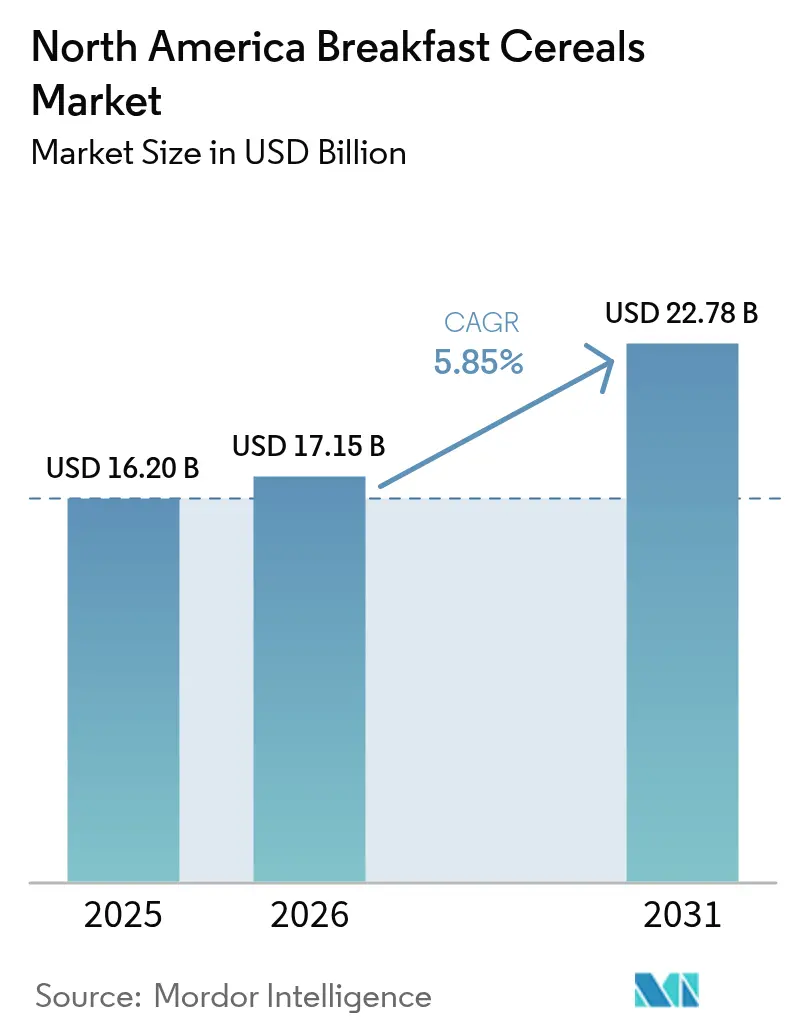

| Tamaño del mercado en el año base (2025) | 16.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cereales para el Desayuno de América del Norte por Mordor Intelligence

El tamaño del mercado de cereales para el desayuno de América del Norte fue valorado en USD 16,20 mil millones en 2025 y se estima que crecerá desde USD 17,15 mil millones en 2026 hasta alcanzar USD 22,78 mil millones en 2031, a una CAGR del 5,85% durante el período de pronóstico (2026-2031). Tras un período de crecimiento más lento, el mercado está ahora impulsado por una premiumización sostenida, iniciativas regulatorias que promueven formulaciones más saludables y avances en la modernización de la cadena de suministro. La creciente conciencia sobre la salud está impulsando la demanda de cereales ricos en fibra, proteínas y nutrientes añadidos. La creciente popularidad de los cereales sin gluten, orgánicos y funcionales también está contribuyendo a la expansión del mercado. Las unidades de mantenimiento de existencias (SKU) fortificadas con proteínas, con precios entre un 15 y un 25% más altos que las opciones convencionales, están ampliando su alcance entre los hogares. Asimismo, la definición revisada de la reclamación «saludable» de la Administración de Alimentos y Medicamentos (FDA) en febrero de 2025 ha impulsado una oleada de reformulaciones de productos bajos en azúcar y con granos integrales. Si bien los cereales listos para consumir siguen siendo dominantes, las opciones listas para cocinar, como la avena y el muesli, están ganando terreno entre los consumidores que buscan opciones personalizables y mínimamente procesadas. El crecimiento de las compras de comestibles en línea está erosionando la ventaja de espacio en estantería que tradicionalmente ostentaban los supermercados, lo que permite a las marcas nativas digitales capturar participación de mercado sin necesidad de estar presentes en tiendas físicas. La demanda de los consumidores de productos con etiqueta limpia, como los no transgénicos, orgánicos y libres de aditivos artificiales, ha llevado a las empresas a reformular sus ofertas.

Conclusiones Clave del Informe

- Por tipo de producto, los cereales listos para consumir mantuvieron una participación del 70,92% en el mercado de cereales para el desayuno de América del Norte en 2025, mientras que las líneas listas para cocinar proyectan crecer a una CAGR del 6,62% hasta 2031.

- Por fuente de ingredientes, las recetas a base de maíz lideraron con el 36,74% de la participación del mercado de cereales para el desayuno de América del Norte en 2025; las SKU a base de avena están preparadas para registrar la CAGR más rápida del 7,82% hasta 2031.

- Por naturaleza del producto, las ofertas convencionales representaron el 72,05% del tamaño del mercado de cereales para el desayuno de América del Norte en 2025, mientras que se pronostica que las variantes orgánicas se expandirán a una CAGR del 7,31% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados dominaron con el 58,98% de las ventas de 2025, pero se prevé que el comercio minorista en línea registre una CAGR del 8,57% hasta 2031.

- Por país, Estados Unidos mantuvo una participación de mercado del 49,12% en 2025, aunque se espera que México registre la CAGR más rápida de la región, del 7,29%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cereales para el Desayuno de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reformulaciones de salud y bienestar | +1.2% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Premiumización mediante SKU fortificadas con proteínas | +0.9% | América del Norte, emergente en México | Corto plazo (≤ 2 años) |

| Creciente demanda de cereales listos para consumir | +1.5% | América del Norte | Largo plazo (≥ 4 años) |

| Incremento de hogares con doble ingreso | +0.8% | Áreas metropolitanas de Estados Unidos, ciudades canadienses | Largo plazo (≥ 4 años) |

| Cambio hacia productos con etiqueta limpia | +1.1% | América del Norte | Mediano plazo (2-4 años) |

| Innovación en ingredientes del producto | +0.6% | Clústeres de investigación y desarrollo en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las reformulaciones de salud y bienestar impulsan la premiumización del mercado

Los fabricantes están realineando sus carteras de productos para cumplir con los criterios actualizados de la reclamación «saludable» de la FDA. Vigentes a partir del 25 de febrero de 2025, estos criterios excluyen los cereales con alto contenido de azúcar del posicionamiento saludable, al tiempo que permiten que las opciones integrales y bajas en azúcar alcancen precios premium. Este cambio regulatorio está impulsando inversiones significativas en reformulación. Por ejemplo, Kellogg's se ha comprometido a eliminar los colorantes artificiales de base petroquímica para 2027, a pesar de los aumentos de costes previstos del 20-30% por unidad. Además, el Programa de Alimentación para el Cuidado de Niños y Adultos del Departamento de Agricultura de los Estados Unidos (USDA) exigirá que los cereales para el desayuno contengan no más de 6 gramos de azúcares añadidos por onza seca a partir de octubre de 2025[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Cálculo de los Límites de Azúcar para los Cereales de Desayuno en el CACFP", usda.gov. Estas medidas regulatorias otorgan una ventaja competitiva a los fabricantes que se centran en reformulaciones con etiqueta limpia, al tiempo que penalizan a quienes mantienen formulaciones tradicionales con alto contenido de azúcar. Las reformulaciones suelen implicar la reducción o eliminación de aditivos artificiales, conservantes y azúcares. El etiquetado claro de atributos como orgánico, no transgénico y libre de alérgenos contribuye a generar confianza en el consumidor y a atraer compradores exigentes. El resultado son cereales posicionados como productos premium, respaldados por declaraciones de salubridad, sostenibilidad y pureza.

La fortificación con proteínas satisface las prioridades de bienestar del consumidor

La fortificación con proteínas en los cereales para el desayuno se alinea cada vez más con las prioridades de bienestar de los consumidores. Este cambio responde a la creciente demanda de alimentos que favorezcan los estilos de vida activos, la salud muscular y la nutrición equilibrada. En consecuencia, los fabricantes están desarrollando cereales ricos en proteínas adaptados a demografías conscientes de la salud, incluidos deportistas, profesionales ocupados y entusiastas del fitness. La tendencia a la fortificación con proteínas ha ganado un impulso significativo, con el 71% de los consumidores estadounidenses en 2024 buscando activamente aumentar su ingesta de proteínas, según el Consejo Internacional de Información Alimentaria[2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta sobre Alimentación y Salud 2024", ific.org. En abril de 2024, General Mills respondió a esta demanda lanzando Wheaties Protein, con más de 20 gramos de proteína por porción. Esto marcó la primera extensión de línea de la marca en más de una década. Además, la empresa introdujo Cheerios Protein, con 8 gramos por porción. Con un precio premium de entre USD 5,39 y 5,69, estos cereales están dirigidos a familias que buscan opciones de desayuno nutritivas, superando a las variantes tradicionales. Este enfoque centrado en las proteínas permite a los fabricantes exigir primas de precio del 15-25% al tiempo que satisfacen las necesidades nutricionales de los consumidores conscientes de la salud, en particular aquellos que toman medicamentos GLP-1 y requieren una mayor ingesta de proteínas y fibra.

La conveniencia de los listos para consumir se alinea con los estilos de vida acelerados

Los consumidores modernos, impulsados por estilos de vida cada vez más acelerados, muestran una preferencia creciente por los cereales para el desayuno listos para consumir (RTE, por sus siglas en inglés). Estos productos satisfacen eficazmente la necesidad de rapidez, eficiencia y mínimo esfuerzo en la preparación de las comidas. Diseñados para consumirse rápidamente sin requerir ningún tipo de cocción, los cereales RTE se han vuelto especialmente populares entre profesionales ocupados, estudiantes y hogares con doble ingreso. La demanda de conveniencia ha impulsado importantes innovaciones en el producto, incluidos formatos de envase portátiles y formulaciones que prolongan la vida útil. A pesar de sus precios premium, estos cereales están ganando terreno entre los hogares de mayores ingresos que enfrentan mayores restricciones de tiempo. Al ofrecer soluciones de desayuno que ahorran tiempo, son nutritivas y flexibles, los cereales de conveniencia RTE han consolidado una posición dominante en el mercado. A medida que los estilos de vida continúan acelerándose, se espera que estos cereales mantengan un sólido crecimiento, consolidando aún más su liderazgo en el mercado.

El crecimiento de los hogares con doble ingreso sostiene la demanda de conveniencia

El creciente número de hogares con doble ingreso está impulsando la demanda de soluciones rápidas para el desayuno. En Japón, los hogares con doble ingreso aumentaron de 12,78 millones en 2023 a 13 millones en 2024, según el Ministerio de Asuntos Internos y Comunicaciones[3]Fuente: Ministerio de Asuntos Internos y Comunicaciones (Japón), "Instituto Japonés de Política Laboral y Formación", jil.go.jp. Las familias en las que todos los adultos trabajan optan por alimentos listos para consumir de tiendas de comestibles, reduciendo las visitas a restaurantes de servicio completo, lo que beneficia al mercado de cereales envasados. Los hogares millennials, un segmento de consumidores significativo, muestran preferencia por los alimentos de conveniencia. Aunque destinan menos de su presupuesto a productos de cereales, su gasto en frutas y verduras aumenta con ingresos más altos. Este grupo favorece menos viajes al supermercado pero gasta más por visita, creando oportunidades para marcas de cereales premium que se centran en la conveniencia y la nutrición. Además, los estilos de vida con doble ingreso influyen en la fidelidad a la marca, ya que las familias ocupadas prefieren cada vez más marcas de confianza que ofrezcan de manera constante calidad y conveniencia.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costes volátiles de materias primas de granos especiales | -0.7% | América del Norte | Corto plazo (≤ 2 años) |

| Desafíos en la reformulación de productos | -0.4% | América del Norte | Mediano plazo (2-4 años) |

| Falta de estandarización para ingredientes especiales | -0.3% | América del Norte | Largo plazo (≥ 4 años) |

| Sustitución por yogur y sándwiches de desayuno | -0.9% | América del Norte urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de las materias primas de cereales presiona los márgenes de fabricación

Los fabricantes del mercado de cereales para el desayuno de América del Norte se enfrentan a la volatilidad de los precios de las materias primas de cereales. Esta imprevisibilidad no solo interrumpe la planificación de la producción, sino que también reduce los márgenes de beneficio. Los cereales clave como el trigo, el maíz, la avena y la cebada son esenciales para la producción de cereales. Sin embargo, estas materias primas se enfrentan a fluctuaciones impulsadas por interrupciones en el suministro global, políticas comerciales, condiciones meteorológicas extremas y tensiones geopolíticas. Estados Unidos ha restablecido aranceles, imponiendo gravámenes del 25% sobre las importaciones procedentes de Canadá y México, y un asombroso 104% sobre determinados productos chinos. Esta medida pone en riesgo la competitividad de las exportaciones de cereales, con pérdidas proyectadas que alcanzarán los USD 5.000-7.000 millones a mediados de 2025. Asimismo, los rendimientos mundiales de cereales son susceptibles a la volatilidad de los patrones meteorológicos, como La Niña, lo que añade otra capa de incertidumbre en la adquisición de ingredientes. Para gestionar la imprevisibilidad de los precios, las empresas se ven frecuentemente obligadas a ajustar sus inventarios, estrategias de abastecimiento y calendarios de producción. Esto genera ineficiencias operativas y desafíos en la gestión de la cadena de suministro. Los efectos incluyen lotes de producción más pequeños, menor innovación en productos y un mayor riesgo de desabastecimiento o sobrestock.

Amenazas de sustitución por formatos alternativos de desayuno

Las preferencias de los consumidores se están desplazando cada vez más hacia opciones de desayuno ricas en proteínas y portátiles, intensificando la competencia para la categoría de cereales por parte del yogur y los sándwiches de desayuno. La transición del mercado hacia el consumo de desayuno durante todo el día ha creado oportunidades para las alternativas no cereales. Las empresas están aprovechando esta tendencia expandiéndose hacia ofertas de desayuno con alto contenido proteico y no tradicionales. La creciente conciencia sobre el alto contenido de azúcar y los ingredientes artificiales en muchos cereales ha llevado a los consumidores a optar por alternativas como opciones bajas en azúcar y densas en nutrientes, como el yogur griego, los batidos y los huevos. Además, los batidos vegetales y la avena remojada se comercializan intensamente por sus beneficios nutricionales, incluyendo el contenido probiótico y las etiquetas limpias. Este enfoque ha alejado a los consumidores de los cereales tradicionales, percibidos cada vez más como menos modernos o saludables. Además, las ocasiones matutinas basadas únicamente en bebidas están en auge, con bebidas enfocadas en la salud que ganan terreno como sustitutos de comidas. Este cambio continúa fragmentando el tradicional mercado de cereales para el desayuno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Listas para Cocinar Aceleran el Crecimiento

Los cereales listos para consumir mantuvieron el dominio con una participación de mercado del 70,92% en 2025. Atendiendo a las exigencias de los consumidores modernos, los cereales para el desayuno listos para consumir (RTE) están impulsando el crecimiento del mercado. Dentro del segmento RTE, la granola y los grupos se posicionan como ofertas premium, gracias a su marca artesanal y sus formulaciones con etiqueta limpia. En contraste, los copos tradicionales sienten la presión de innovaciones como Wheaties Protein de General Mills, que cuenta con más de 20 gramos de proteína por porción. Mientras tanto, los cereales listos para cocinar están en rápido ascenso, proyectados para crecer a una CAGR del 6,62% hasta 2031, a medida que los consumidores se inclinan por opciones de desayuno saludables y personalizables. Categorías como la avena caliente y el muesli están capitalizando el posicionamiento de marca orientado a la salud y la transparencia de ingredientes, atrayendo a quienes buscan alternativas a los cereales RTE procesados.

Los cereales inflados disfrutan de una demanda constante, respaldada por la fidelidad nostálgica a la marca y el marketing dirigido a los niños. Sin embargo, se enfrentan a desafíos derivados de los estándares actualizados de la FDA sobre las reclamaciones «saludables», especialmente los de mayor contenido de azúcar. Los cereales recubiertos y azucarados son los que más presión enfrentan para reformularse, ya que los fabricantes equilibran las preferencias de sabor con las consideraciones de salud. El crecimiento del segmento listo para cocinar refleja una tendencia más amplia del consumidor: el deseo de control sobre los ingredientes y la preparación. Las mezclas de muesli y gachas, con su potencial de personalización, destacan frente a los formatos listos para consumir más rígidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Fuente de Ingredientes: Los Productos a Base de Avena Lideran la Innovación

Los cereales a base de maíz dominan con una participación de mercado del 36,74% en 2025, aprovechando las ventajas en costes y las cadenas de suministro establecidas. Los copos de maíz y otros cereales a base de maíz han sido alimentos básicos del desayuno en América del Norte durante años, profundamente arraigados en los hábitos de los consumidores y valorados por su sabor consistente y su conveniencia. Los productos a base de avena experimentan el crecimiento más rápido, con una CAGR del 7,82% proyectada hasta 2031. Este crecimiento en el segmento de la avena está respaldado por las declaraciones de propiedades saludables aprobadas por la FDA que destacan el papel de la fibra soluble en la reducción del riesgo de enfermedades coronarias, lo que permite a los fabricantes comercializar sus productos con credibilidad científica.

Los cereales a base de trigo mantienen una sólida presencia en el mercado enfatizando los beneficios de los granos integrales, respaldados por las directrices de la FDA que definen los granos integrales como aquellos que contienen salvado, germen y endospermo en sus proporciones naturales. Los cereales a base de arroz atienden a los consumidores sin gluten, mientras que la cebada sigue siendo un ingrediente de nicho a pesar de sus beneficios nutricionales. La categoría «Otros» incluye granos ancestrales y formulaciones especializadas, que atraen a consumidores conscientes de la salud que buscan diferenciación nutricional y están dispuestos a pagar un precio premium. Aunque el maíz lidera el mercado, se enfrenta a desafíos derivados de la volatilidad de los precios de las materias primas y el cambio en las preferencias de los consumidores hacia alternativas percibidas como más saludables. Mientras tanto, la avena se beneficia de los avances en la fortificación con proteínas y las estrategias de marketing con etiqueta limpia.

Por Naturaleza del Producto: El Segmento Orgánico Capta el Crecimiento Premium

Los cereales convencionales mantuvieron una participación de mercado del 72,05% en 2025. Estos productos, conocidos por sus ventajas en costes y su amplia distribución minorista, se dirigen principalmente a consumidores sensibles al precio y compradores institucionales. Sin embargo, el segmento está bajo una presión creciente por las tendencias de etiqueta limpia y las exigencias de reformulación. Para hacer frente a esto, los fabricantes se están enfocando en eliminar ingredientes artificiales para competir mejor con los productos orgánicos.

Por el contrario, las variantes orgánicas experimentan un rápido crecimiento, con una CAGR proyectada del 7,31% hasta 2031. Este crecimiento está impulsado por la creciente conciencia sobre la salud de los consumidores y el apoyo regulatorio. La norma «Fortalecimiento de la Aplicación de la Normativa Orgánica» del Departamento de Agricultura de los Estados Unidos (USDA) mejora la transparencia de la cadena de suministro y la prevención del fraude, garantizando la confianza del consumidor esencial para el desarrollo del segmento orgánico. Reforzando este compromiso, en mayo de 2024, el USDA anunció un programa de subvenciones de USD 24,8 millones para expandir los mercados orgánicos y ayudar a los agricultores en la transición hacia prácticas orgánicas. Las investigaciones de la Asociación de Comercio Orgánico revelan que el 70% de los consumidores más jóvenes confiaba en el sello orgánico en 2024. Sin embargo, ingresar al mercado orgánico plantea desafíos. Los marcos regulatorios, como las normas de certificación orgánica del USDA, protegen a las marcas orgánicas establecidas al tiempo que exigen inversiones sustanciales por parte de los fabricantes convencionales que buscan ingresar. A medida que las economías de escala mejoran, la brecha de precios entre los cereales convencionales y orgánicos se está reduciendo. Esto, combinado con la disposición de los consumidores a pagar un precio premium por los beneficios percibidos para la salud, continúa impulsando la demanda de productos orgánicos.

Por Canal de Distribución: El Comercio Electrónico Transforma la Dinámica Minorista

Los supermercados e hipermercados mantuvieron una participación de mercado del 58,98% en 2025, aprovechando su amplio espacio en estantería y sus capacidades promocionales. Al mismo tiempo, las tiendas minoristas en línea mostraron un crecimiento notable, con una CAGR del 8,57% proyectada hasta 2031. La pandemia de COVID-19 aceleró significativamente esta transformación digital. Las tiendas de conveniencia atienden las necesidades de consumo inmediato, pero se enfrentan a desafíos derivados de las limitaciones de espacio que restringen la variedad de SKU. Por otro lado, las tiendas especializadas atienden a los consumidores conscientes de la salud ofreciendo productos orgánicos y premium. Otros canales de distribución, como los servicios de alimentación y las ventas institucionales, también contribuyen a la dinámica del mercado.

El crecimiento del comercio electrónico pone de manifiesto un cambio en las preferencias de los consumidores hacia la conveniencia y los modelos basados en suscripción. Esta tendencia ha permitido a las marcas de venta directa al consumidor, como Magic Spoon y Catalina Crunch, eludir a los intermediarios minoristas tradicionales. En respuesta, los minoristas tradicionales están mejorando sus capacidades en línea e introduciendo servicios de recogida en acera para competir con las plataformas de comercio electrónico dedicadas. Este cambio en los canales de distribución crea oportunidades para las marcas premium y de nicho para conectar con segmentos de consumidores específicos sin depender de amplias redes de distribución física. Sin embargo, también desafía a las marcas establecidas a reforzar sus estrategias de marketing digital y optimizar los sistemas de cumplimiento de pedidos directos al consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

El mercado de cereales para el desayuno de América del Norte exhibe patrones de crecimiento regional distintos, con Estados Unidos manteniendo una participación de mercado del 49,12% en 2025. A medida que el mercado estadounidense madura, los fabricantes se están centrando en la premiumización. Esta estrategia se ilustra con los recientes lanzamientos de productos de General Mills, como Wheaties Protein, que contiene más de 20 gramos de proteína por porción, y Cheerios Protein, ambos dirigidos a consumidores conscientes de la salud. Mientras tanto, Canadá está adoptando de manera constante productos orgánicos y con etiqueta limpia. WK Kellogg ha aprovechado esta tendencia, reportando un crecimiento de participación de mercado a través de su posicionamiento «mejor para ti». En contraste, México está experimentando un rápido crecimiento, con una CAGR proyectada del 7,29% hasta 2031. Esta expansión está impulsada por la urbanización, el aumento de los ingresos disponibles y la adopción de hábitos de desayuno occidentales por parte de la población joven, lo que crea oportunidades significativas para las marcas establecidas que buscan diversificación geográfica.

El entorno regulatorio en América del Norte varía ampliamente. En Estados Unidos, los estándares de la FDA a menudo influyen en el desarrollo de productos en toda la región. Un cambio clave se producirá en febrero de 2025, cuando los criterios actualizados de la reclamación «saludable» de la FDA impedirán que los cereales con alto contenido de azúcar se comercialicen como saludables. Por otro lado, los cereales integrales se beneficiarán al exigir precios premium. En cuanto a la cadena de suministro, la sequía en México ha aumentado su dependencia de las importaciones de maíz, generando desafíos de aprovisionamiento para los fabricantes con operaciones transfronterizas. Además, las incertidumbres en la política comercial, como la posible imposición de aranceles del 25% sobre las importaciones procedentes de Canadá y México, amenazan con interrumpir las cadenas de suministro regionales y elevar los costes. Las preferencias de los consumidores en toda América del Norte muestran variaciones distintas. Los hogares estadounidenses priorizan la conveniencia y las opciones enriquecidas con proteínas. Los consumidores canadienses favorecen los productos orgánicos y sostenibles. Mientras tanto, en México, el auge de los hogares con doble ingreso ha impulsado un fuerte crecimiento en los formatos listos para consumir. Aunque el segmento «Resto de América del Norte» es más pequeño, ofrece oportunidades de nicho para las marcas premium. La adopción del comercio electrónico también varía según la geografía: Estados Unidos y Canadá lideran en la transformación digital, mientras que México avanza rápidamente a medida que mejora su infraestructura. Los desafíos relacionados con el clima, como las sequías que afectan la producción de cereales, ponen de manifiesto las vulnerabilidades regionales. Para hacer frente a estos problemas, los fabricantes están diversificando las estrategias de abastecimiento y optimizando la gestión del inventario en toda América del Norte.

Panorama regulatorio

En Estados Unidos, la FDA finalizó la definición actualizada de la declaración implícita de contenido nutricional "healthy" (saludable), vigente a partir del 25 de febrero de 2025, alineando los criterios con las Pautas Dietéticas para los Estadounidenses 2020-2025 y estableciendo una fecha de cumplimiento para el 25 de febrero de 2028. Este cambio afecta la forma en que se pueden posicionar los cereales listos para consumir con mayor contenido de azúcar, e impulsa la reformulación hacia granos enteros y menores azúcares añadidos para mantener los mensajes de salud en el empaque.

Los estándares institucionales y de programas públicos también moldean la formulación. Bajo los requisitos del USDA CACFP, los cereales de desayuno servidos en el programa no deben contener más de 6 gramos de azúcares añadidos por onza seca a partir del 1 de octubre de 2025, y deben cumplir condiciones de granos/fortificación. En Canadá, el etiquetado de símbolos nutricionales frontales de Health Canada entró en pleno cumplimiento el 1 de enero de 2026, y una guía de política provisional ofrece una vía para que los cereales listos para consumir densos (por ejemplo, formatos de granola) evalúen los umbrales usando una cantidad de referencia de 55 g en lugar de un tamaño de porción de 1 taza, lo que influye en los resultados de etiquetado y en las decisiones de arquitectura de empaque.

Panorama Competitivo

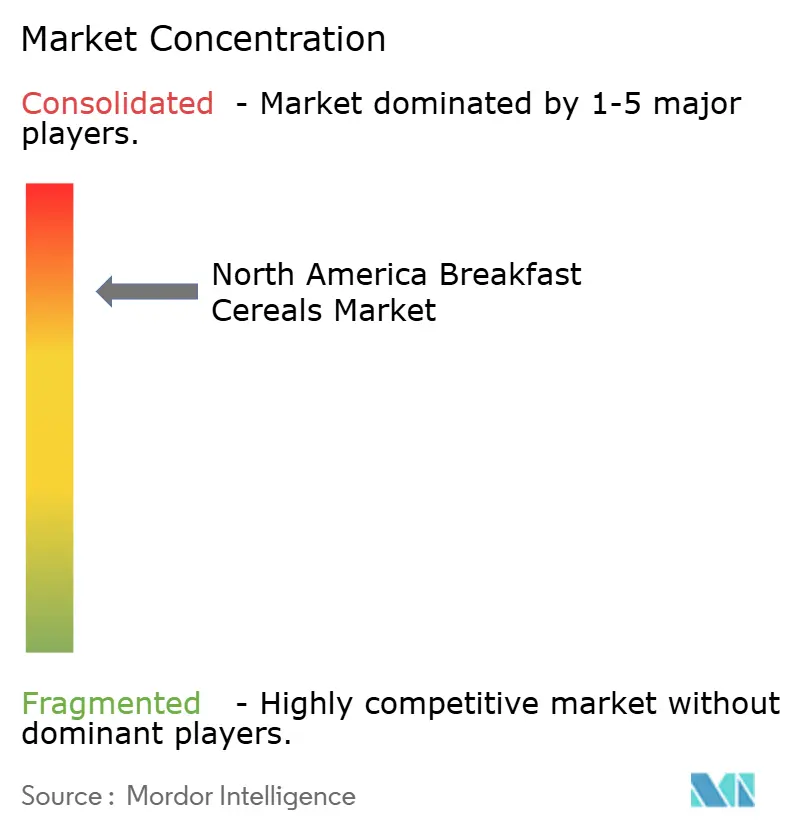

El mercado de cereales para el desayuno de América del Norte está altamente consolidado, impulsado principalmente por la adquisición de Kellanova por parte de Mars por USD 35.900 millones y la compra de WK Kellogg por parte de Ferrero por USD 3.100 millones. Estos movimientos no solo consolidan el mercado, sino que también empoderan a los adquirentes para aprovechar las redes de distribución global y las capacidades de investigación y desarrollo, acelerando sus ciclos de innovación. Con la vista puesta en el futuro, Mars tiene como objetivo duplicar el crecimiento de su negocio de snacks en la próxima década. Sin embargo, el panorama sigue siendo ferozmente competitivo. Competidores más pequeños como Magic Spoon, Catalina Crunch y Three Wishes Cereal están ganando terreno significativo, aprovechando modelos de venta directa al consumidor y un enfoque centrado en las proteínas que elude a los intermediarios minoristas tradicionales.

Los actores clave en el ámbito de los cereales para el desayuno de América del Norte incluyen General Mills Inc., PepsiCo, Inc., Bob's Red Mill Natural Foods, Mars Inc. y Post Consumer Brands LLC. Estos gigantes de la industria no solo se centran en fusiones, expansiones y adquisiciones, sino que también invierten fuertemente en el desarrollo de nuevos productos. Dichas estrategias refuerzan su presencia de marca en un mercado saturado. Además, la adopción de tecnología se está convirtiendo en un diferenciador clave. Los fabricantes están canalizando inversiones hacia la modernización de sus cadenas de suministro y mejorando los esfuerzos de marketing digital para conectar con la base de consumidores en evolución. Como muestra de esta tendencia, WK Kellogg anunció una inversión sustancial de hasta USD 500 millones en enero de 2025, con el objetivo de renovar su cadena de suministro para aumentar la producción y los márgenes de beneficio.

Existe una oportunidad en auge en los segmentos orgánico y de etiqueta limpia. Aquí, el estricto cumplimiento normativo actúa como una espada de doble filo: protege a los actores establecidos de los nuevos competidores al tiempo que recompensa a quienes están dispuestos a invertir en innovación. Destacando el giro de la industria hacia la sostenibilidad, General Mills forjó una alianza con Ahold Delhaize en septiembre de 2024, centrada en la reducción de emisiones en el abastecimiento de trigo y avena. Estas iniciativas no solo subrayan la importancia de la sostenibilidad, sino que también apuntan a la ventaja competitiva que puede proporcionar a través de cadenas de suministro optimizadas. Sin embargo, navegar por el entorno regulatorio no es un campo de juego nivelado. Los renovados estándares de la reclamación «saludable» de la FDA imponen requisitos de cumplimiento estrictos. Este cambio parece favorecer a los fabricantes más grandes, equipados con los recursos para manejar con destreza procesos complejos de reformulación, mientras plantea desafíos significativos para los actores más pequeños que pueden carecer de dicha experiencia regulatoria.

Líderes de la Industria de Cereales para el Desayuno de América del Norte

General Mills Inc.

PepsiCo, Inc.

Bob's Red Mill Natural Foods

Post Consumer Brands, LLC

Mars Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación impulsada por normativas y una señalización de etiquetado más clara generan espacio para cereales que puedan calificar para un posicionamiento de salud positivo mientras se mantienen dentro de la corriente principal en sabor y precio. La actualización de la declaración "healthy" de la FDA (vigente desde febrero de 2025, con cumplimiento en febrero de 2028) y los límites de azúcares añadidos del USDA CACFP (6 g por onza seca a partir de octubre de 2025) favorecen a los portafolios construidos en torno a granos enteros, fibra y azúcares añadidos reducidos, lo que respalda estrategias de premiumización ya visibles en las líneas fortificadas con proteína.

La modernización de la fabricación y la expansión de la comanufactura están convirtiendo el cambio en la demanda en nueva capacidad y formatos, particularmente para avena, granola y ofertas funcionales listas para cocinar. WK Kellogg presentó un plan de modernización de la cadena de suministro de entre 450 y 500 millones de USD que abarca instalaciones en Battle Creek (Michigan), Lancaster (Pensilvania) y Belleville (Ontario), mientras que Richardson International anunció una expansión de las capacidades de empaque de granola en su instalación de procesamiento de avena en South Sioux City (Nebraska), con finalización prevista para el primer trimestre de 2026. En el frente de capacidad y colaboración, Cerealto reveló una inversión estratégica mayoritaria en el comanufacturero estadounidense Fresca Foods (Boulder y Denver, Colorado) en noviembre de 2025, seguida de un plan de gastos de capital de 75 millones de EUR para aumentar la capacidad en sitios industriales en Estados Unidos y España, lo que respalda una escalabilidad más rápida de los programas de marca privada y marca propia de cereales sin depender únicamente de las líneas internas tradicionales.

Desarrollos recientes del sector

- Julio de 2026: General Mills anunció un plan plurianual de ahorro de costos de 3.000 millones de USD a lo largo de cuatro años para abordar las presiones inflacionarias y ayudar a financiar inversiones de crecimiento. El programa respalda la renovación continua del portafolio en las categorías de pasillo central, incluidos los cereales, al liberar recursos para renovación, medios y productividad de la cadena de suministro.

- Noviembre de 2025: Cerealto reveló una inversión estratégica mayoritaria en el comanufacturero estadounidense Fresca Foods (Boulder y Denver, Colorado), seguida de un plan de inversión de capital para 2026 (75 millones de EUR) para aumentar la capacidad en sitios industriales en Estados Unidos y España. Esto respalda una escalabilidad más rápida de los programas de marca privada y marca propia de cereales sin depender únicamente de las líneas internas tradicionales.

- Agosto de 2024: Mars acordó adquirir Kellanova por 83,50 USD por acción en efectivo, por un total de 35.900 millones de USD. El acuerdo consolida la escala entre los portafolios de snacks y de desayuno y fortalece la capacidad de ruta al mercado e inversión en marca para plataformas relacionadas con cereales en América del Norte.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los cereales de desayuno empacados vendidos para consumo en el hogar en toda América del Norte, medidos en términos de valor con base en lo que pagan los compradores a través de canales minoristas y en línea. Incluye cereales listos para consumir y productos de cereales listos para cocinar que se comercializan y se consumen como alimentos básicos de desayuno.

Exclusiones de alcance: Se excluyen los alimentos de desayuno no basados en cereales, como productos de panadería, barras de desayuno, lácteos y desayunos a base de bebidas, incluso cuando se posicionan para consumo matutino.

Descripción general de la segmentación

- Tipo de Producto

- Cereales Listos para Consumir

- Copos

- Cereales Inflados

- Granola y Grupos

- Otros (Cereales Recubiertos/Azucarados, Triturados e Hilados)

- Cereales Listos para Cocinar

- Avena Caliente

- Mezclas de Muesli y Gachas

- Otros Cereales Listos para Cocinar

- Cereales Listos para Consumir

- Fuente de Ingredientes

- Trigo

- Maíz

- Avena

- Arroz

- Cebada

- Otros

- Naturaleza del Producto

- Convencional

- Orgánico

- Canal de Distribución

- Supermercados / Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- País

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La etapa documental comienza mapeando el contexto de demanda y oferta de los cereales de desayuno en Estados Unidos, Canadá y México, para luego alinearlo con las realidades de precios minoristas. Utilizamos fuentes públicas como las series de disponibilidad y precios de alimentos del USDA, las tablas de comercio minorista de alimentos e IPC de Statistics Canada, y los comunicados del INEGI de México sobre precios al consumidor y consumo de los hogares para construir supuestos de consumo base e inflación.

Para mantener el alcance y los flujos comerciales fundamentados, también revisamos fuentes como UN Comtrade para el comercio relacionado con cereales, las estadísticas comerciales de la USITC, y materiales relevantes de normas y etiquetado alimentario de la FDA y Health Canada. Se utilizaron informes anuales de empresas, presentaciones para inversionistas, comentarios de llamadas de resultados y prensa reputada para confirmar los cambios en la mezcla de categorías, especialmente entre cereales listos para consumir y calientes. Cuando fue necesario, se utilizaron suscripciones de pago únicamente para información financiera e inteligencia empresarial, búsquedas de patentes para cambios en ingredientes o procesamiento, y verificaciones de importación y exportación a nivel de envío. Estas fuentes son ilustrativas y no exhaustivas, ya que el estudio también se apoyó en referencias adicionales para verificaciones cruzadas y aclaraciones.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales y llenar los vacíos que los datos públicos no muestran con claridad, como el comportamiento de precios por canal y cómo las promociones cambiaron los precios realizados. Hablamos con fabricantes de cereales, participantes de ingredientes y empaque, distribuidores y profesionales de categoría orientados al comercio minorista en Estados Unidos, Canadá y México. También verificamos los aportes con personas familiarizadas con el posicionamiento de productos orgánicos y convencionales.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos ejecutivos: 13% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 15% | Gerentes: 56% |

Dimensionamiento de mercado y pronósticos

El modelo de mercado se construye principalmente a partir de un conjunto de demanda descendente, donde los patrones de consumo y el movimiento de precios minoristas se utilizan para reconstruir el valor de la categoría de cereales de desayuno en toda América del Norte. Comenzamos con indicadores de demanda de categoría a nivel de país y luego aplicamos escalas de precios y divisiones de canal para que el total refleje cómo se compran los cereales en la práctica.

Para mantener resultados realistas, corroboramos con aproximaciones ascendentes selectivas, incluidos precios de estantería muestreados y profundidades de promoción típicas multiplicadas por volúmenes de consumo implícitos, seguido de ajustes cuando aparecen discrepancias. Los insumos clave del modelo incluyen la mezcla entre listos para consumir y listos para cocinar, la intensidad de inflación y promoción, los cambios entre líneas convencionales y orgánicas, los cambios en los costos de insumos que se trasladan a los precios, y los cambios en la participación de canales de distribución, incluida la penetración en línea. Cuando algunas variables no están disponibles para cada país-año, utilizamos series proxy como los movimientos del IPC de alimentos y señales comerciales, y luego validamos las tendencias implícitas mediante entrevistas.

Para el pronóstico, ejecutamos un análisis de escenarios en torno a precios y mezcla. El caso base se respalda con un análisis de series de tiempo estilo ARIMA sobre el valor histórico y los principales impulsores, de manera que la volatilidad de corto plazo no domine la tendencia de mediano plazo. La visión prospectiva se refina utilizando lo que los encuestados primarios consideran realista en cuanto a la progresión de precios, la premiumización de categoría y la estabilidad de la demanda en cada país principal.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias verificaciones para que ninguna serie de datos individual determine la cifra final. Comparamos los totales modelados con señales independientes como la dirección de la inflación alimentaria, el movimiento del comercio relacionado con cereales y comentarios sobre el desempeño de canales, y luego revisamos las variaciones hasta que se alinean con términos de mercado sencillos.

Los valores atípicos se marcan a nivel de país y subcategoría, y esos elementos se reelaboran revisando supuestos como el precio realizado, la mezcla y la división entre listos para consumir y listos para cocinar. Se completa una revisión independiente por parte de un analista antes de la aprobación final, y se activa un nuevo contacto cuando un dato cambia de manera significativa o cuando un nuevo evento modifica la demanda o los precios. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado norteamericano de cereales de desayuno de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los cereales de desayuno en América del Norte pueden diferir considerablemente aunque el nombre del tema del producto sea el mismo, porque los países incluidos, los límites de producto y la lógica de precios a menudo difieren. Las variaciones también provienen de qué año se utiliza como base, si las promociones se reflejan en el precio, y de qué tan rápido se actualiza el modelo cuando cambian la inflación y la mezcla.

Las barras de desayuno y otros alimentos matutinos no basados en cereales quedan fuera del alcance de Mordor Intelligence, lo que tiende a reducir las estimaciones frente a estudios que combinan categorías de desayuno adyacentes en un solo conjunto de ingresos. La brecha también puede ampliarse si una estimación excluye a México, se basa en precios de lista en lugar de precios realizados tras promociones, o extiende el horizonte de pronóstico con una trayectoria de escalada de precios más rápida sin volver a verificarla frente al movimiento del IPC y el comportamiento de los canales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,15 mil millones de USD (2026) | |

| Editorial del sector A | 25,49 mil millones de USD (2025) | Utiliza un conjunto de países más reducido, y el total más alto sugiere una agregación de categoría más amplia y supuestos de precios que pueden elevar el valor frente a un recuento exclusivo de cereales en toda la cobertura de América del Norte. |

| Editorial del sector B | 34,00 mil millones de USD (2024) | Se ancla a un año base anterior y probablemente aplica una cobertura de categoría o precios más amplia, donde los precios realizados ajustados por promociones y los límites exclusivos de cereales no están claramente separados, lo que puede inflar el valor de mercado reportado. |

Al observar las tres cifras, la mayor parte de la diferencia puede explicarse por lo que se cuenta como cereal, qué países se incluyen y si los precios reflejan las condiciones reales de compra en tiendas y en línea. Nuestro enfoque mantiene el total trazable a señales de demanda claras, cobertura de países y una construcción repetible de precios y mezcla que luego se verifica de forma cruzada con indicadores independientes antes de finalizar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cereales para el desayuno de América del Norte en 2026?

Las ventas se estiman en USD 17.150 millones, y la categoría está en camino de alcanzar USD 22.780 millones en 2031.

¿Qué segmento crece más rápido hasta 2031?

Se prevé que los cereales a base de avena registren una CAGR del 7,82% hasta 2031 gracias a su posicionamiento en proteínas y salud cardíaca.

¿Por qué es importante la fortificación con proteínas en los cereales?

El setenta y uno por ciento de los consumidores están aumentando su ingesta de proteínas; los cereales fortificados aportan entre 8 y 20 g por porción con un tiempo mínimo de preparación.

¿Cómo afectarán las regulaciones de azúcar de la FDA a las recetas de cereales?

Las normas vigentes desde febrero de 2025 limitan los azúcares añadidos, impulsando a las marcas a reducir los edulcorantes y aumentar el contenido de granos integrales para conservar el etiquetado «saludable».

Última actualización de la página el: