Tamaño y Participación del Mercado de CMS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

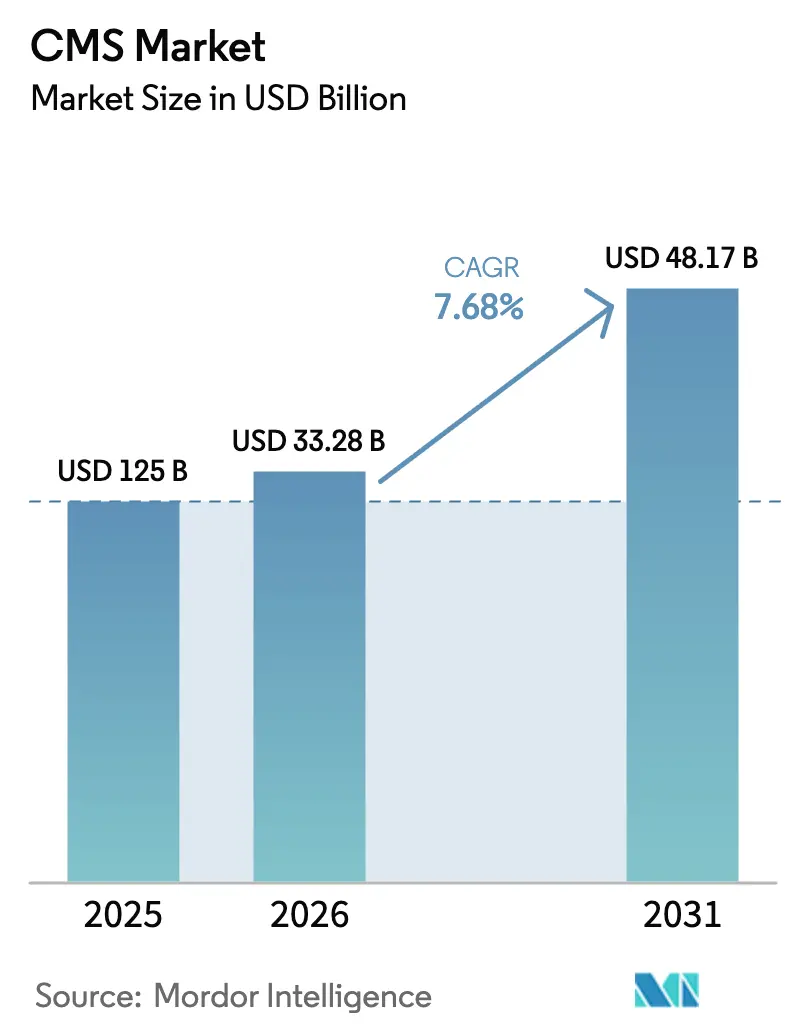

| Tamaño del Mercado (2026) | 33.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.68% CAGR |

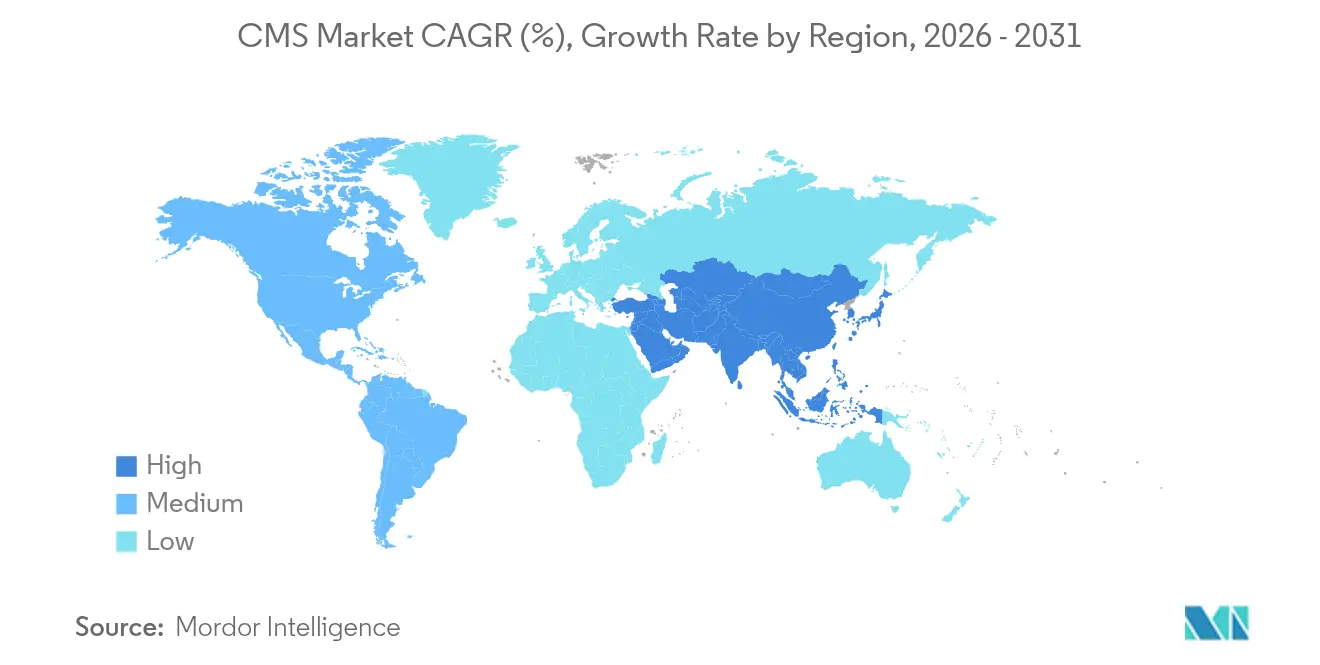

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

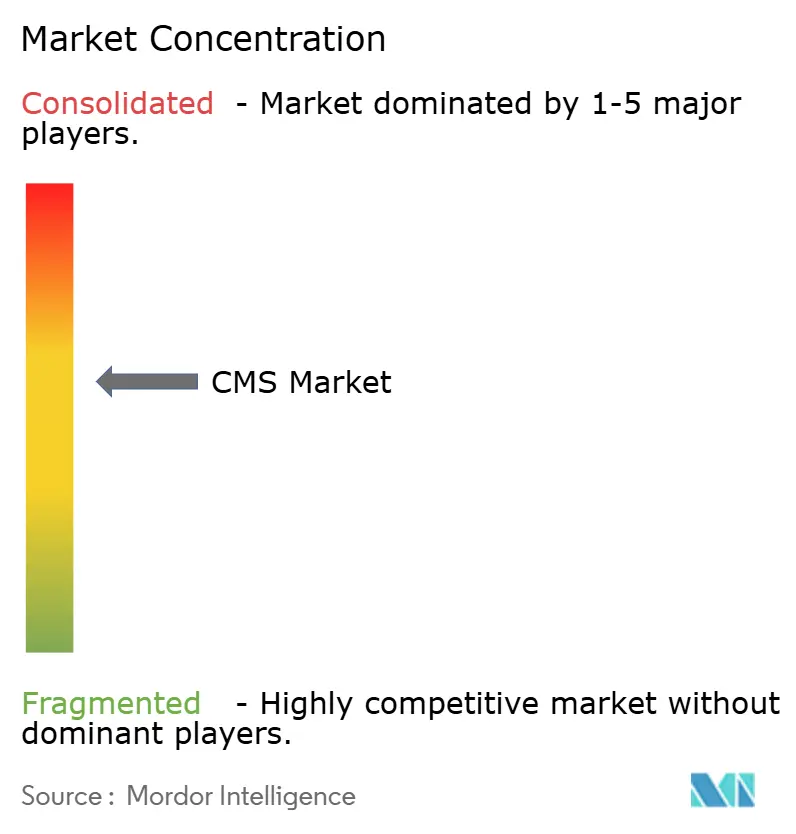

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CMS por Mordor Intelligence

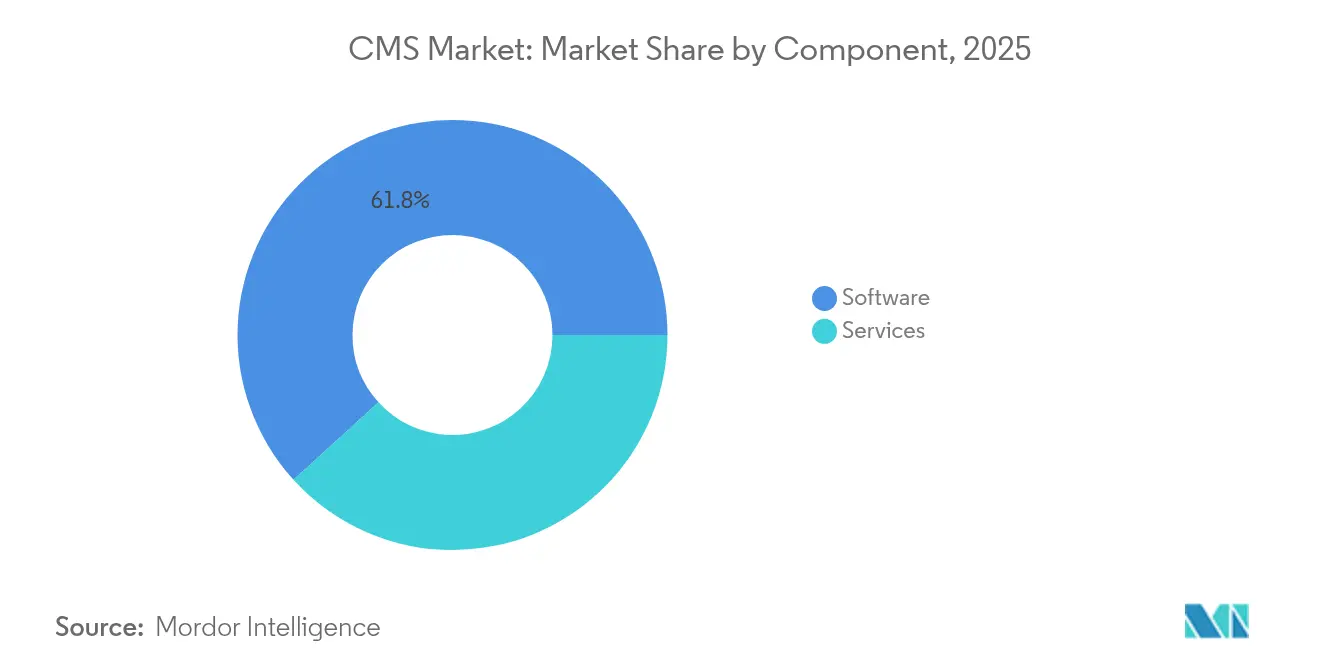

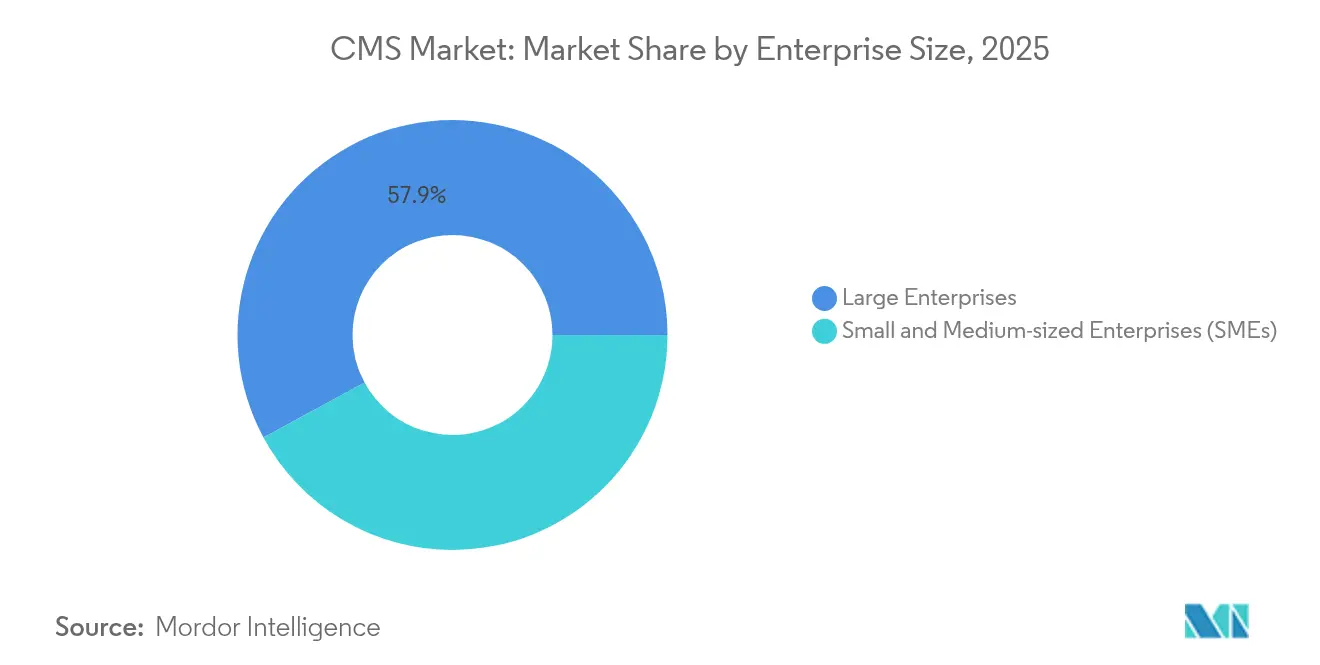

El tamaño del mercado de CMS fue valorado en 30,91 mil millones de USD en 2025 y se estima que crecerá desde 33,28 mil millones de USD en 2026 hasta alcanzar los 48,17 mil millones de USD en 2031, a una CAGR del 7,68% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por empresas que reemplazan sus arquitecturas monolíticas con plataformas de experiencia digital componibles que desacoplan el contenido de la presentación para una entrega omnicanal verdadera. Los módulos de inteligencia artificial generativa ya están demostrando ser comercialmente viables, con Experience Cloud de Adobe añadiendo 125 millones de USD en ingresos recurrentes anualizados en 2025. Al mismo tiempo, las implementaciones nativas en la nube acortan los ciclos de lanzamiento de campañas en un 50% y ayudan a los equipos a orquestar contenido en más de 10 canales. América del Norte retuvo una participación del 36,2% en 2024, mientras que Asia-Pacífico se expande más rápidamente con una CAGR del 15,1% impulsada por el auge del comercio electrónico. El software aún controla el 62,4% de los ingresos, aunque los servicios están creciendo a una CAGR del 16,9% porque las empresas necesitan experiencia en migración, integración y gestión del cambio.

Conclusiones Clave del Informe

- Por componente, el software lideró con una participación de ingresos del 61,75% en 2025; se prevé que los servicios se expandan a una CAGR del 16,02% hasta 2031.

- Por tipo, la gestión de contenido web representó el 41,05% de la participación del mercado de CMS en 2025, mientras que las plataformas sin cabeza avanzan a una CAGR del 18,85% hasta 2031.

- Por modo de implementación, la nube capturó el 62,88% del tamaño del mercado de CMS en 2025 y crece a una CAGR del 19,1% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación del 57,90% en 2025; se proyecta que las pymes registren la CAGR más alta del 12,2% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico concentraron el 24,15% de la participación del tamaño del mercado de CMS en 2025, mientras que se proyecta que el sector sanitario se expanda a una CAGR del 15,54% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 35,85% en 2025, mientras que Asia-Pacífico registra la CAGR más rápida del 14,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de CMS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico y del Comercio Minorista Omnicanal | +2.1% | Global, con Asia-Pacífico liderando el crecimiento | Mediano plazo (2-4 años) |

| Adopción de CMS Nativo en la Nube para Arquitectura Componible | +1.8% | América del Norte y la UE como adoptantes tempranos, Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Complementos de Inteligencia Artificial Generativa que Elevan la Personalización | +1.4% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Alta Demanda de Localización de Marcas de Mercados Emergentes | +0.9% | Asia-Pacífico, América Latina, MEA | Largo plazo (≥ 4 años) |

| Integraciones con prioridad en API con motores de comercio | +0.7% | Global | Mediano plazo (2-4 años) |

| Aceleradores de CMS de bajo código para pymes | +0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico y del Comercio Minorista Omnicanal

Los minoristas y vendedores B2B ahora sincronizan datos de productos, precios y promociones en web, móvil, redes sociales y pantallas en tienda en tiempo real. Los flujos de trabajo avanzados admiten aprobaciones de múltiples partes interesadas y catálogos complejos que las plataformas heredadas tienen dificultades para gestionar. A medida que más consumidores adoptan el comercio social, la consistencia en tiempo real impulsa la confianza del cliente, el tamaño del carrito y la retención, convirtiendo la capacidad omnicanal en un criterio de selección esencial en el mercado de CMS.

Adopción de CMS Nativo en la Nube para Arquitectura Componible

Las empresas están priorizando sistemas con prioridad en API que integran las mejores herramientas de su clase mientras preservan la gobernanza. XM Cloud de Sitecore duplicó sus ingresos en 2024, lo que subraya la demanda de plataformas que permiten a los especialistas en marketing mantener editores visuales mientras ofrecen a los desarrolladores API de entrega flexibles [1]Sitecore Newsroom, "Los Ingresos de XM Cloud se Duplican Año tras Año," sitecore.com. Las actualizaciones más rápidas, el escalado automático y las CDN globales también reducen los costos de infraestructura, reforzando el dominio de la nube.

Complementos de Inteligencia Artificial Generativa que Elevan la Personalización

Los motores de contenido de inteligencia artificial redactan textos, imágenes y variantes de diseño en segundos, y luego los prueban y refinan en función de los datos de participación. Las herramientas generativas de Adobe añadieron 125 millones de USD en ingresos recurrentes anuales durante 2025, lo que demuestra que los módulos de inteligencia artificial crean valor en la línea superior, no solo ahorros de costos. La personalización automatizada aumenta la conversión al tiempo que libera a los equipos creativos para el trabajo estratégico.

Alta Demanda de Localización de Marcas de Mercados Emergentes

Las marcas del Sudeste Asiático, América Latina y MEA requieren integraciones de CMS con gestión de traducción, control de calidad cultural y verificaciones de cumplimiento regional. Las arquitecturas sin cabeza se conectan sin problemas a estos microservicios de localización, lo que permite una entrada más rápida en nuevos mercados sin inflar los recursos internos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Iniciales de Migración desde Arquitecturas Heredadas | -1.2% | Global, particularmente grandes empresas | Corto plazo (≤ 2 años) |

| Carga de Cumplimiento de Privacidad de Datos y Soberanía | -0.8% | UE, América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Escasez de Desarrolladores Especializados en CMS sin Cabeza | -0.6% | Global, aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Escalada de deuda técnica en versiones heredadas de CMS sin soporte | -0.50% | Global, especialmente en el mercado medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos Iniciales de Migración desde Arquitecturas Heredadas

La reconfiguración de plataformas empresariales puede superar los 420.000 USD y requerir la ejecución simultánea de sistemas antiguos y nuevos durante hasta 18 meses. Los retrasos amplifican el gasto porque los modelos de contenido, los módulos personalizados y las habilidades del personal deben reconstruirse o reentrenarse, lo que lleva el punto de equilibrio del retorno de la inversión mucho más allá de los casos de negocio iniciales [2]Valuebound, "Costos del Fin de Vida de Drupal 7 y Consideraciones de Migración," valuebound.com.

Carga de Cumplimiento de Privacidad de Datos y Soberanía

Veintiún estados de los Estados Unidos ahora aplican estatutos de privacidad junto con el RGPD y las nuevas normas de gobernanza de inteligencia artificial. Las organizaciones a menudo implementan múltiples instancias de CMS o flujos de trabajo complejos de localización de datos para mantenerse en cumplimiento, lo que eleva tanto los gastos de capital como los operativos. Las empresas medianas, que carecen de personal jurídico dedicado, enfrentan obstáculos desproporcionados que ralentizan la adopción del mercado de CMS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Acelera la Transformación Digital

El tamaño del mercado de CMS para software se situó en el 61,75% en 2025, pero los servicios profesionales registran una CAGR del 16,02% a medida que las empresas necesitan hojas de ruta de migración, integraciones personalizadas y marcos de gobernanza. Los servicios de asesoría y gestionados ayudan a las empresas a pasar de instalaciones locales a la nube, integrar el contenido con los motores de comercio y recapacitar al personal. Los compromisos de migración a la nube se dispararon después de que minoristas como Clarks lanzaran un sitio de comercio en 51 países en nueve meses aprovechando la arquitectura componible y la experiencia de los socios.

Los especialistas en implementación también capitalizan las oleadas de adopción con prioridad en API, diseñando planos sin cabeza que conectan el CMS con martech, CDP y DAM. A medida que la optimización continua reemplaza los despliegues únicos, los servicios gestionados basados en resultados crecen, cubriendo el ajuste del rendimiento, la aplicación de parches de seguridad y las pruebas de contenido basadas en inteligencia artificial. Este trabajo recurrente ancla las relaciones a largo plazo entre proveedor y cliente y mantiene el mercado de CMS resiliente durante los ciclos presupuestarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo: El CMS sin Cabeza Interrumpe la Gestión Tradicional de Contenido Web

La gestión de contenido web mantuvo una participación del 41,05%, aunque las plataformas sin cabeza registran una CAGR del 18,85% gracias a los imperativos omnicanal. Los modelos desacoplados permiten a los especialistas en marketing mantener la autoría WYSIWYG mientras los desarrolladores sirven contenido a puntos finales web, móvil, IoT y quiosco. En el comercio minorista y los medios de comunicación, donde la latencia y la escalabilidad afectan la conversión, las empresas reemplazan las arquitecturas acopladas con centros de API que alimentan cualquier interfaz.

La ola sin cabeza impulsa la demanda de Gestión de Activos Digitales complementaria y microservicios. Proveedores como CoreMedia informan que sus clientes gestionan millones de activos visuales en pantallas sociales, de mercado y en tienda a través de centros de activos unificados. A medida que el comercio componible prolifera, las soluciones del mercado de CMS sin cabeza se convierten en opciones predeterminadas, lo que empuja a las plataformas heredadas a incorporar API o arriesgarse a perder clientes.

Por Modo de Implementación: El Dominio de la Nube Acelera la Adopción Híbrida

La nube reclamó el 62,88% de la participación del mercado de CMS en 2025 y está creciendo a una CAGR del 19,1%. Las empresas valoran la escalabilidad instantánea, las CDN integradas y la seguridad gestionada. Las funciones de inteligencia artificial, la colaboración en tiempo real y la renderización en el borde también tienden a aparecer primero en las versiones de SaaS. Los sectores regulados aún mantienen datos sensibles en instalaciones locales, pero muchos ahora ejecutan patrones híbridos que almacenan contenido protegido localmente mientras entregan datos públicos a través de CDN en la nube.

Las empresas de servicios financieros y salud confían en proveedores como Hyland para enrutar contenido cifrado entre nodos privados y públicos mientras se mantienen en cumplimiento. El cómputo en el borde reduce aún más la brecha de rendimiento frente a los servidores locales, eliminando una de las últimas barreras para la migración completa a la nube. En consecuencia, el modelo híbrido se convierte en un paso intermedio en lugar de un compromiso permanente, reforzando la hegemonía de la nube en el mercado de CMS.

Por Tamaño de Empresa: Las Pymes Impulsan la Adopción a Través de Soluciones Simplificadas

Las grandes organizaciones mantuvieron el 57,90% de los ingresos en 2025, respaldadas por presupuestos para integraciones a medida y despliegues globales. Sin embargo, las pymes se están expandiendo a una CAGR del 12,2% a medida que las suscripciones en la nube eliminan los costos de hardware y los constructores de bajo código reducen la dependencia del departamento de TI interno. Mono Solutions impulsa más de 250.000 sitios web de pymes al empaquetar plantillas, comercio electrónico y sincronización de listados locales en una sola interfaz.

Los asistentes de redacción de inteligencia artificial asequibles, los bloques de diseño preestablecidos y las pasarelas de pago preintegradas ofrecen a las pequeñas empresas experiencias de nivel empresarial. Los precios de pago por crecimiento también alinean el gasto en CMS con los ingresos, haciendo que la funcionalidad avanzada sea accesible sin gastos de capital. A medida que los proveedores compiten por este mercado virgen, la industria de CMS es testigo de ciclos de ventas más cortos y mayores recuentos de nuevos clientes netos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Sector Salud Lidera la Adopción de la Transformación Digital

El comercio minorista y el comercio electrónico representaron el 24,15% del tamaño del mercado de CMS en 2025, impulsados por experiencias de catálogo, promoción y fidelización en tiempo real. Sin embargo, el sector salud muestra la CAGR más rápida del 15,54%, impulsada por la telemedicina, los portales de pacientes y los flujos de trabajo de contenido conformes con HIPAA. Proveedores como HealthHub aumentaron el tráfico de SEO en un 75% y la duración de la sesión en un 16% tras una implementación de Sitecore que unificó la educación del paciente con los recorridos de citas.

Los estrictos registros de auditoría y los registros de consentimiento hacen que las herramientas de propósito general sean insuficientes. Los motores de CMS avanzados proporcionan permisos granulares, herramientas de redacción y funciones de accesibilidad adaptativa. Los segmentos de medios de comunicación, telecomunicaciones y educación también crecen de manera constante a medida que centralizan bibliotecas multimedia y documentos multilingües, pero la urgencia regulatoria del sector salud consolida su estatus como el sector vertical de mayor crecimiento dentro del mercado de CMS.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 35,85% de los ingresos en 2025. Un ecosistema de proveedores maduro y amplios presupuestos de TI permiten actualizaciones rápidas a arquitecturas sin cabeza enriquecidas con inteligencia artificial. Las leyes de privacidad a nivel estatal generan demanda de módulos de consentimiento y localización sin las estrictas restricciones transfronterizas que se observan en Europa.

Asia-Pacífico es el mercado de CMS de más rápido crecimiento con una CAGR del 14,52%, respaldado por la expansión de dos dígitos del comercio electrónico en Indonesia, Filipinas y Vietnam. Las empresas necesitan publicación multilingüe y multidivisa respaldada por plantillas con prioridad en móvil, lo que acelera la adopción de CMS sin cabeza en toda la región.

Europa sigue siendo considerable aunque madura. El RGPD y las emergentes Leyes de Inteligencia Artificial impulsan la adopción de plataformas con gobernanza integrada y opciones de alojamiento local. América Latina y Oriente Medio y África tienen participaciones más pequeñas, pero registran inversiones crecientes en localización al árabe, flujos de contenido de finanzas islámicas y digitalización gubernamental, allanando el camino para la futura tracción del mercado de CMS.

Panorama Competitivo

El mercado de CMS cuenta con suites consolidadas de Adobe, Microsoft y Sitecore junto con especialistas sin cabeza como Contentful y Contentstack. La competencia se intensificó después de que Sitecore registrara 500 millones de USD en ingresos recurrentes anuales en 2024 al pasar a servicios nativos en la nube mejorados con inteligencia artificial [4]Sitecore Newsroom, "Sitecore Alcanza 500 Millones de USD en Ingresos Recurrentes Anuales," sitecore.com. Contentstack, por su parte, alcanzó 26 millones de USD en ingresos al dirigirse a implementaciones con prioridad en API.

La consolidación está en marcha. Contentstack adquirió Lytics para obtener capacidades de CDP, Netlify adquirió Gatsby para reforzar los marcos web componibles y Acquia compró Monsido para análisis de accesibilidad. Los proveedores buscan plataformas integrales que cubran contenido, datos, personalización y análisis de forma predeterminada, reduciendo las cargas de integración para los compradores.

La diferenciación mediante inteligencia artificial es ahora estratégica. Las plataformas incorporan redacción generativa, variaciones de imágenes y flujos de trabajo predictivos para aumentar la participación y reducir el esfuerzo manual. Las extensiones específicas de la industria para salud, finanzas y manufactura añaden funciones de cumplimiento que las herramientas horizontales no tienen, creando nichos para los proveedores emergentes incluso cuando aumenta la concentración del mercado.

Líderes de la Industria de CMS

Adobe Inc.

Automattic Inc.

Acquia Inc.

Optimizely Inc.

Sitecore Holding II A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Sitecore anunció más de 250 innovaciones para su plataforma de experiencia digital inteligente y CMS, incluidas capacidades ampliadas de Stream AI.

- Enero de 2025: BizStream adquirió Refactored para acelerar las implementaciones de CMS sin cabeza con el Acelerador Web de Refactored.

- Enero de 2025: Drupal lanzó Drupal CMS, una plataforma de código abierto centrada en el especialista en marketing para experiencias digitales empresariales.

- Octubre de 2024: Sitecore presentó Sitecore Stream, una plataforma de experiencia digital impulsada por inteligencia artificial construida sobre Microsoft Azure OpenAI Service con creación de contenido consciente de la marca.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado del sistema de gestión de contenido (CMS) como los ingresos obtenidos de software con licencia o basado en suscripción, arquitecturas acopladas, desacopladas y sin cabeza tradicionales que permiten a los usuarios crear, almacenar, entregar y analizar contenido digital en puntos de contacto web, móvil y emergentes. Incluimos las tarifas de mantenimiento y soporte relacionadas, pero excluimos los servicios de desarrollo web a medida y los repositorios de activos digitales independientes. Nuestro equipo aclara que las ventas de bifurcaciones de código de código abierto ofrecidas sin soporte comercial quedan fuera del alcance.

Exclusión del Alcance: Los escáneres de documentos de uso exclusivo, las agencias de codificación personalizada y el almacenamiento genérico en la nube no se contabilizan.

Descripción General de la Segmentación

- Por Componente

- Software

- Servicios

- Por Tipo

- Gestión de Contenido Web (GCW)

- Gestión de Contenido Empresarial (GCE)

- CMS sin Cabeza con Prioridad en API

- Gestión de Activos Digitales (GAD)

- Sistema de Gestión de Documentos (SGD)

- CMS de Comercio Electrónico

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Industria de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- TI y Telecomunicaciones

- Medios de Comunicación y Entretenimiento

- Educación

- Gobierno y Sector Público

- Manufactura

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con gerentes de producto de CMS, integradores de nube y responsables de agencias web del mercado medio en América del Norte, Europa y Asia-Pacífico. Sus aportaciones verificaron los rangos de precios de venta promedio, los plazos típicos de migración y los obstáculos de adopción, lo que nos permitió ajustar los supuestos de penetración que los datos secundarios por sí solos no podían resolver.

Investigación Documental

Comenzamos mapeando el panorama de la oferta a través de presentaciones públicas de empresas, paneles de uso de W3Techs, publicaciones de comercio digital del Censo de los Estados Unidos, paneles de adopción de TIC de Eurostat y resúmenes de asociaciones industriales como el grupo de Profesionales de Gestión de Contenido. Los conocimientos comerciales de conjuntos de datos de pago aprobados, D&B Hoovers para ingresos de proveedores y Dow Jones Factiva para noticias de acuerdos, nos ayudaron a comparar los cambios de participación. Las patentes abiertas extraídas a través de Questel destacaron el auge de los complementos con prioridad en API, mientras que los indicadores de banda ancha del Banco Mundial anclaron el crecimiento de la base de usuarios. Este listado es ilustrativo; muchas fuentes adicionales alimentaron nuestra base de evidencia.

Dimensionamiento del Mercado y Pronóstico

Un conjunto de demanda de arriba hacia abajo, construido a partir de recuentos de sitios web activos y ratios de penetración de CMS, proporcionó la primera lectura. Las consolidaciones de proveedores y las verificaciones de precio de venta promedio × instalación muestreadas ofrecieron validación de abajo hacia arriba, tras lo cual las dos perspectivas se reconciliaron una vez. Las variables clave incluyen registros de dominios globales, participación de sitios web que ejecutan un CMS, tasas de migración a la nube, cambios en el precio promedio de suscripción, gasto en privacidad regulatoria y disponibilidad de desarrolladores. Proyectamos hacia adelante con regresión multivariante combinada con análisis de escenarios, permitiendo que la elasticidad en torno al costo de la nube y la adopción de funciones de inteligencia artificial ajuste los resultados. Las brechas en el gasto granular se cubrieron con bandas de precios específicas por región recopiladas durante las entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres revisiones de analistas, análisis de anomalías frente a rastreadores externos y verificaciones de varianza frente a ediciones anteriores. Los informes se actualizan cada doce meses, y emitimos actualizaciones intermedias cuando ocurren eventos materiales, fusiones importantes de proveedores o cambios de precios. Se completa una verificación final de coherencia la semana antes de la publicación.

Por Qué Nuestra Línea Base de CMS Merece Confianza

Las valoraciones publicadas de CMS a menudo divergen porque las empresas seleccionan diferentes combinaciones de componentes, escalas de precios y cadencias de actualización.

Los principales factores de divergencia incluyen algunos editores que informan con alcances conservadores solo locales, otros que extrapolan precios agresivos con prima de inteligencia artificial, y otros que trasladan estimaciones heredadas sin ajustar la moneda. Mordor Intelligence aplica un alcance consistente, triangula los precios híbridos y actualiza anualmente, razón por la cual los tomadores de decisiones confían en nuestra línea base.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| 30,91 mil millones de USD | ||

| 34,94 mil millones de USD | Consultora Global A | Incluye servicios de desarrollo web personalizado y contabiliza bifurcaciones de código abierto freemium |

| 35,16 mil millones de USD | Asociación Industrial B | Utiliza precios de lista de proveedores, verificaciones primarias limitadas |

| 47,41 mil millones de USD | Consultora Regional C | Combina los segmentos de GCE y GCW sin eliminar el gasto duplicado |

En conclusión, la comparación muestra que nuestra rigurosa selección de alcance, el modelado de métodos mixtos y la actualización anual ofrecen a los compradores una línea base equilibrada y transparente basada en variables verificables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de CMS en 2026?

El mercado se sitúa en 33,28 mil millones de USD, con una CAGR proyectada del 7,68% hasta 2031.

¿Qué región está creciendo más rápido en implementaciones de CMS?

Asia-Pacífico se está expandiendo a una CAGR del 14,52% debido al auge del comercio electrónico y los consumidores con prioridad en móvil.

¿Por qué los servicios están superando el crecimiento del software en el mercado de CMS?

Las empresas necesitan experiencia especializada en migración, integración y gobernanza a medida que hacen la transición a arquitecturas componibles, impulsando los servicios a una CAGR del 16,02%.

¿Cómo está influyendo la inteligencia artificial generativa en las inversiones en CMS?

Los módulos de inteligencia artificial automatizan la creación de contenido y la personalización, ya entregando 125 millones de USD en nuevos ingresos recurrentes anuales para Adobe y aumentando la conversión para los primeros adoptantes.

¿Qué industria de usuario final muestra el mayor crecimiento en la adopción de CMS?

El sector salud lidera con una CAGR del 15,54% a medida que los proveedores digitalizan la participación del paciente mientras cumplen con estrictos mandatos de cumplimiento.

¿Qué modelo de implementación domina el mercado de CMS?

La nube tiene una participación del 62,88% y está creciendo más rápido a una CAGR del 19,1% gracias a la escalabilidad, la seguridad integrada y los lanzamientos rápidos de funciones.

Última actualización de la página el: