Tamaño y Participación del Mercado de Gestión de Lealtad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

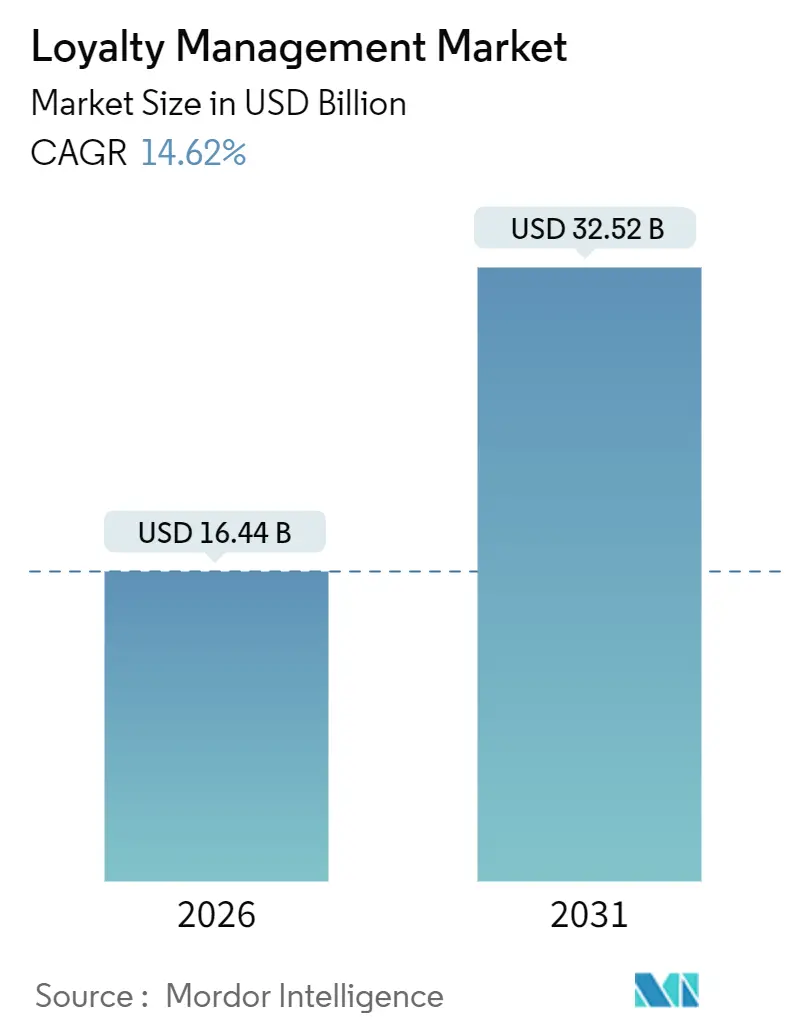

| Tamaño del Mercado (2026) | 16.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.62% CAGR |

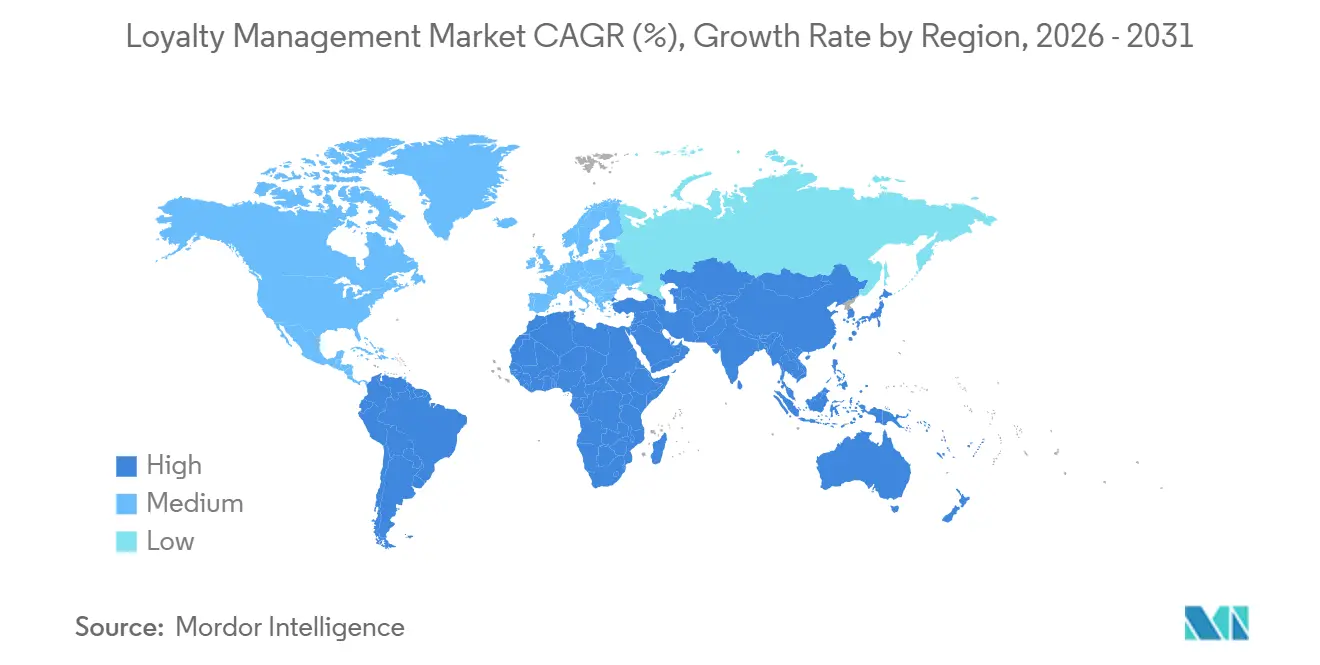

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Lealtad por Mordor Intelligence

El tamaño del mercado de gestión de lealtad se sitúa en USD 16,44 mil millones en 2026 y se proyecta que alcance USD 32,52 mil millones para 2031, reflejando una CAGR del 14,62%. El aumento de los costos de adquisición de clientes, los rápidos avances en la personalización impulsada por IA y las regulaciones de privacidad que elevan el valor de los datos de primera parte impulsan conjuntamente esta expansión. La adopción se está ampliando más allá de los programas de consumo, ya que los fabricantes y distribuidores convierten los mecanismos de lealtad en una herramienta central de retención de socios de canal, mientras que las arquitecturas de API basadas en la nube desbloquean recompensas y canjes en tiempo real que las plataformas locales heredadas no pueden igualar. La presión competitiva se intensifica porque los hiperescaladores integran módulos de lealtad en plataformas de datos de clientes más amplias, lo que obliga a los proveedores especializados a diferenciarse mediante experiencia vertical o la propiedad de puntos de contacto de datos de parte cero. El impulso regional favorece a Asia Pacífico, donde las billeteras móviles y la interoperabilidad de códigos QR superan a los modelos basados en tarjetas, lo que indica que el mercado de gestión de lealtad se arquitectará cada vez más en torno a rieles de pago en tiempo real en lugar de estados de cuenta de tarjetas posteriores a la transacción.

Conclusiones Clave del Informe

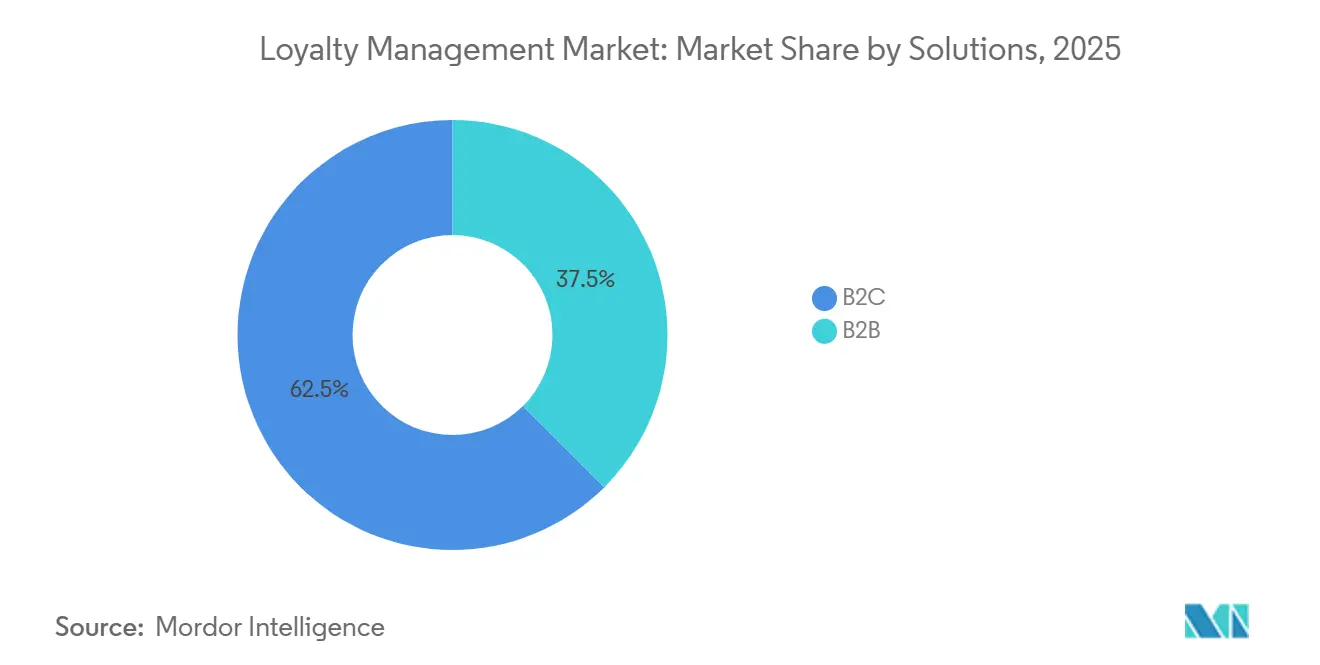

- Por solución, los programas B2C representaron el 62,46% de la participación del mercado de gestión de lealtad en 2025, mientras que las plataformas B2B avanzan a una CAGR del 17,52% hasta 2031.

- Por implementación, los sistemas locales representaron el 74,74% del tamaño del mercado de gestión de lealtad en 2025, aunque los servicios en la nube se expanden a una CAGR del 16,44% entre 2026 y 2031.

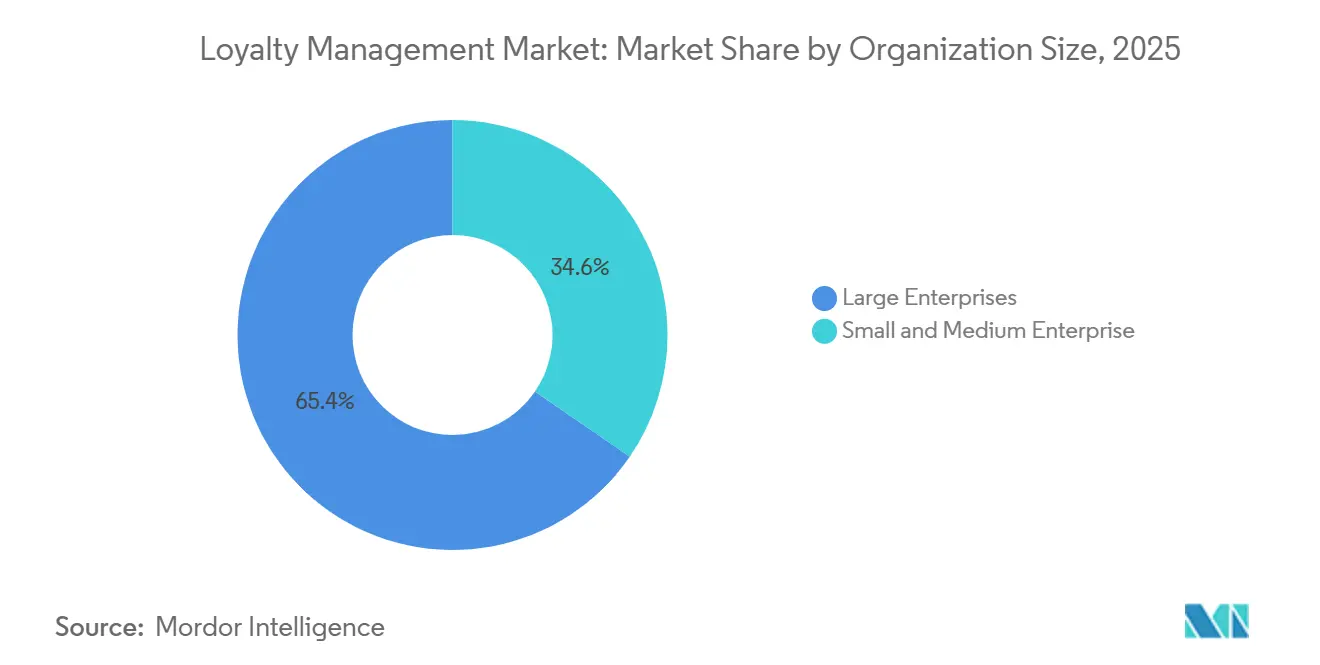

- Por tamaño de organización, las grandes empresas representaron el 65,42% de los ingresos en 2025, mientras que las pequeñas y medianas empresas registran la CAGR más rápida del 17,26% hasta 2031.

- Por vertical de industria, el comercio minorista y los bienes de consumo lideraron con el 29,96% del gasto en 2025, y se proyecta que el sector salud crezca a una CAGR del 15,92% hasta 2031.

- Por geografía, América del Norte representó el 38,34% de los ingresos de 2025, pero se prevé que Asia Pacífico crezca a una CAGR del 14,88% en el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Lealtad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Transformación Digital Omnicanal Eleva la Economía de Retención | +3.2% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Los Motores de Personalización Impulsados por IA Aumentan la Fidelidad al Programa y el ROI | +2.8% | Global, concentrado en América del Norte, Europa, centros urbanos de Asia Pacífico | Corto plazo (≤ 2 años) |

| El Aumento de los Costos de Adquisición de Clientes en el Comercio Electrónico Saturado | +2.5% | América del Norte, Europa, mercados maduros de Asia Pacífico | Corto plazo (≤ 2 años) |

| Las Aplicaciones de Recompensas Móviles Impulsan la Frecuencia y el Tamaño del Ticket | +2.1% | Núcleo de Asia Pacífico, expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Las Estrategias de Datos de Parte Cero Fortalecen la Ventaja de Información de Primera Parte | +1.9% | Global, más fuerte en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Los Incentivos Vinculados a ESG Influyen en las Elecciones de Marca de la Generación Z | +1.5% | Europa, América del Norte, Asia Pacífico urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Transformación Digital Omnicanal Eleva la Economía de Retención

Los minoristas están integrando datos de puntos de venta, comercio electrónico, centros de atención telefónica y aplicaciones móviles para que los clientes acumulen y canjeen recompensas sin problemas, independientemente de dónde realicen sus transacciones. Las marcas que eliminaron los silos de canal capturaron entre un 3% y un 5% de ingresos incrementales porque los compradores ya no abandonaban los carritos cuando los puntos de lealtad no aparecían en tiempo real. La auditoría navideña de Deloitte de 2024 reportó USD 12 mil millones en ventas perdidas por reglas de acumulación fragmentadas; los comerciantes que solucionaron el problema aumentaron las tasas de compra repetida en un 22% en 90 días. Los motores nativos de la nube ingieren flujos de eventos desde terminales de pago, sensores de IoT y API de comercio social, lo que permite ofertas personalizadas a medida que el cliente se mueve entre dispositivos. La capacidad de responder en milisegundos convierte las recompensas inactivas en estímulos conductuales que mantienen a los clientes de alto valor dentro del ecosistema de la marca. En consecuencia, la transformación omnicanal representa el mayor impulso individual en la CAGR del mercado de gestión de lealtad.

Los Motores de Personalización Impulsados por IA Aumentan la Fidelidad al Programa y el ROI

La IA generativa ahora adapta los incentivos al clima, el inventario y la propensión individual en lugar de niveles estáticos. Antavo encontró que el 37% de los programas usaban IA en 2024 y el 50% planea adoptarla para 2026, con los primeros en adoptarla obteniendo un retorno de 5,2 veces sobre el gasto en lealtad. BCG proyecta USD 2 billones en valor para 2030 a partir de dicho compromiso predictivo, convirtiendo a la lealtad en el eje de recopilación de datos para la estrategia de clientes impulsada por IA. La encuesta de consumidores de Adobe de 2024 mostró que el 71% espera personalización pero solo el 38% la recibe, creando una brecha que los proveedores preparados para IA pueden monetizar.[1]Adobe Inc., "Personalización en los Negocios: Los Fundamentos," adobe.com Los programas que predicen la deserción con 60-90 días de anticipación pueden intervenir con micro-incentivos que cuestan menos que las campañas de readquisición, convirtiendo a los departamentos de lealtad de centros de costos en generadores de ingresos. Esta dinámica eleva materialmente la trayectoria de crecimiento del mercado de gestión de lealtad.

El Aumento de los Costos de Adquisición de Clientes en el Comercio Electrónico Saturado

Los parámetros de referencia de Shopify registraron un salto interanual del 18% en los costos combinados de publicidad digital durante 2024, mientras que el tráfico orgánico disminuyó un 12% a medida que los algoritmos favorecieron el video de formato corto.[2]Shopify Inc., "Costo de Adquisición de Clientes: La Guía Completa," shopify.com Retener a un cliente cuesta una séptima parte de adquirir uno nuevo, y los compradores leales transaccionaron con ingresos 2,6 veces mayores por visita, según Bain. Las marcas destinaron el 31% de los presupuestos de marketing de 2025 a iniciativas de lealtad, frente al 22% en 2023, porque el valor de vida útil se disparó un 18% cuando el gasto en retención aumentó 10 puntos. Las cajas de suscripción directa al consumidor, los kits de comida y los productos de consumo lideran el cambio, lo que ilustra que las inversiones en el mercado de gestión de lealtad ahora ofrecen un ROI superior en relación con los anuncios en la parte superior del embudo. Los mayores costos de adquisición, por tanto, amplían la demanda de plataformas de lealtad.

Las Aplicaciones de Recompensas Móviles Impulsan la Frecuencia y el Tamaño del Ticket

La penetración de teléfonos inteligentes por encima del 85% en Asia Pacífico impulsa el compromiso basado en aplicaciones, con consumidores que utilizan 3,4 aplicaciones de lealtad semanalmente. El estudio de EY de 2025 señaló que el 80% descargará una aplicación de marca por beneficios exclusivos, y el 75% prefiere el canje en múltiples comercios en una sola billetera. La investigación de Mastercard encontró que las asociaciones de ecosistemas encabezan la agenda estratégica del 35% de los líderes de lealtad regionales. La aplicación basada en Solana de Boba Guys logró un aumento del 67% en visitas y un gasto un 65% mayor en seis meses, lo que demuestra que las notificaciones push móviles influyen en la frecuencia de compra. A medida que el pago, la geolocalización y las tareas gamificadas convergen dentro de las interfaces móviles, el mercado de gestión de lealtad pivota hacia un compromiso permanente en lugar de campañas episódicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Privacidad de Datos y Cumplimiento Transfronterizo | -1.8% | Europa y América del Norte; regulaciones emergentes en Asia Pacífico | Corto plazo (≤ 2 años) |

| Carga de Integración con Sistemas Heredados de POS y CRM | -1.5% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fatiga de Programas de Lealtad entre los Nativos Digitales | -1.2% | América del Norte, Europa, Asia Pacífico urbana | Mediano plazo (2-4 años) |

| Picos en los Costos de Cumplimiento de Recompensas Impulsados por la Inflación | -1.0% | Global, severo en Europa y mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Privacidad de Datos y Cumplimiento Transfronterizo

El RGPD otorga a los consumidores europeos derechos de eliminación, mientras que la CCPA de California añade requisitos de exclusión voluntaria, lo que obliga a los programas multinacionales a conciliar regímenes de consentimiento contradictorios. Gartner estima un gasto anual en cumplimiento de USD 1,2 millones por empresa, con un 30-40% adicional de gastos generales para operaciones de lealtad en múltiples regiones. La circular del CFPB de diciembre de 2024 advierte a los emisores de tarjetas que las devaluaciones unilaterales de recompensas pueden violar la Ley de Veracidad en los Préstamos, ampliando la exposición legal a los programas de marca compartida. El nuevo Marco de Privacidad de Datos entre la UE y los EE. UU. enfrenta desafíos legales, lo que lleva a muchos proveedores a localizar el almacenamiento y perder eficiencias de escala en la nube.[3]Comisión Europea, "Transferencias de Datos entre la UE y los EE. UU.," europa.eu Los proveedores más pequeños que carecen de centros de datos regionales abandonan los mercados transfronterizos, reduciendo las opciones de los compradores y moderando el crecimiento del mercado de gestión de lealtad.

Carga de Integración con Sistemas Heredados de POS y CRM

Los minoristas que operan con hardware de POS local anterior a 2020 se enfrentan a proyectos de 12 a 18 meses y costos superiores a USD 500.000 para integrar las API de lealtad, porque los protocolos propietarios carecen de interfaces REST. Las encuestas a directores de información en 2024 clasificaron la complejidad de integración por encima del presupuesto como el principal obstáculo para la adopción. La integración de Commerce Cloud de SAP reduce los plazos a ocho semanas para los usuarios que ya están en su plataforma, mientras que los clientes de Salesforce se benefician de los vínculos prediseñados entre Gestión de Lealtad, Commerce Cloud y Service Cloud. Sin embargo, las marcas en sistemas alternativos deben financiar el middleware mientras los competidores aceleran sus implementaciones, retrasando el tiempo de obtención de valor. La persistencia de la infraestructura heredada, por tanto, resta valor a la CAGR del mercado de gestión de lealtad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: B2B Supera a los Programas de Consumo

Las ofertas B2C dominaron el mercado de gestión de lealtad en 2025, aunque las plataformas B2B están en camino de lograr la CAGR más alta del 17,52%, lo que subraya un cambio hacia el compromiso de los socios de canal. Los fabricantes implementan incentivos escalonados que recompensan a los distribuidores por volumen, co-marketing e intercambio de datos, yendo más allá de los simples esquemas de descuentos. Estos programas se integran directamente en los portales de adquisición y los flujos de trabajo de planificación de recursos empresariales, de modo que los socios obtienen beneficios tan pronto como se registran las órdenes de compra. Por el contrario, los programas de consumo enfrentan saturación; los nativos digitales pertenecen a un promedio de 16,7 esquemas pero se involucran con menos de la mitad, lo que hace que la inscripción incremental sea menos potente. Las membresías de pago y los modelos de coalición son la próxima frontera para las marcas de consumo, aunque requieren una orquestación del ecosistema que muchos minoristas aún no tienen. Con mayores tamaños de acuerdo y contratos plurianuales, las plataformas B2B capturan ingresos desproporcionados del mercado de gestión de lealtad por cuenta, reforzando su prima de crecimiento. Durante el período de pronóstico, los proveedores que se preintegran con herramientas de configuración y cotización están preparados para ganar participación en el mercado de gestión de lealtad entre los compradores industriales.

Las soluciones B2C siguen siendo esenciales para el valor de marca, pero se apoyarán en la gamificación y las recompensas experienciales en lugar de los descuentos puros para combatir la fatiga. El pulso del consumidor de Deloitte de noviembre de 2024 muestra un 70% de participación en programas de pago, lo que indica disposición a pagar por la exclusividad cuando los beneficios son claros. El crecimiento, por tanto, dependerá de un canje fluido entre marcas y bucles de retroalimentación de datos en tiempo real que ofrezcan motivación individualizada. Los proveedores especializados en consumidores que no logren extenderse a segmentos de socios, empleados o influenciadores corren el riesgo de ceder participación de billetera a plataformas multipropósito. En consecuencia, la industria de gestión de lealtad debe equilibrar la amplitud del consumidor con la profundidad del canal para sostener una expansión de base amplia.

Por Implementación: La Nube Erosiona el Dominio Local

Las instalaciones locales representaron casi tres cuartas partes de los ingresos de 2025, aunque las ofertas en la nube se expanden a un 16,44% anual, impulsadas por menores costos iniciales y escala elástica. El lanzamiento de SAP en 2025 integra la lealtad dentro de Commerce Cloud, Emarsys y Service Cloud, lo que permite cambios de reglas sin código y emisión de puntos en tiempo real en el momento del pago. Open Loyalty informa que los ciclos de implementación se reducen de 18 meses a ocho semanas porque los microservicios con API como base se conectan directamente a los front-ends web y móviles. Para las pequeñas empresas, las tarifas de suscripción inferiores a USD 500 hacen que las capacidades de nivel empresarial sean asequibles, eliminando las barreras de integración que antes confinaban los programas de lealtad a las grandes marcas. Los sectores regulados como la banca y la salud aún conservan bases de datos locales para cumplir con las leyes de soberanía de datos, pero incluso ellos externalizan el análisis a nubes públicas para aprovechar los conjuntos de herramientas de IA. Las topologías híbridas que mantienen los almacenes de identidad en las instalaciones mientras ejecutan la lógica de campaña en forma de SaaS se están convirtiendo en estándar, y gradualmente erosionarán la participación heredada del tamaño del mercado de gestión de lealtad.

La durabilidad de las instalaciones locales proviene de las inversiones realizadas y las integraciones personalizadas vinculadas a los sistemas de POS y CRM más antiguos. La migración a la nube puede interrumpir las operaciones, por lo que algunos minoristas adoptan un enfoque gradual que refleja los datos en los motores de SaaS antes de desconectar las aplicaciones heredadas. Durante el período de pronóstico, la agrupación de hiperescaladores acelerará las ganancias de participación en la nube a medida que Salesforce, SAP, Oracle e IBM vendan lealtad de forma cruzada a los clientes de experiencia del cliente existentes. Los proveedores que no puedan ofrecer conectores de bajo código y residencia de datos regional perderán competitividad, lo que llevará a la consolidación o la especialización en nichos. En consecuencia, la implementación en la nube sirve como indicador líder de la resiliencia del proveedor en el mercado de gestión de lealtad.

Por Tamaño de Organización: Las PYMEs Cierran la Brecha de Adopción

Las grandes empresas representaron el 65,42% del gasto en 2025, pero la adopción por parte de las pequeñas y medianas empresas avanza a una CAGR del 17,26%, lo que refleja la democratización de las funciones empresariales. Plataformas como Yotpo agrupan lealtad, reseñas, marketing por SMS y encuestas de datos de parte cero en un solo panel, lo que permite a equipos de comercio electrónico de 3 personas ejecutar sofisticadas campañas de ciclo de vida. Los clientes de Yotpo observaron un aumento del 22% en las compras repetidas en 90 días, lo que confirma que los presupuestos pequeños pueden asegurar grandes resultados. Las PYMEs se benefician de modelos de IA preentrenados que recomiendan recompensas sin necesidad de personal de ciencia de datos, reduciendo la brecha de personalización frente a las multinacionales. Sin embargo, los precios escalonados significan que las tarifas mensuales pueden subir de USD 500 a USD 5.000 a medida que el volumen de pedidos escala, lo que crea un posible bloqueo con el proveedor. Las API abiertas, las exportaciones de datos de autoservicio y los niveles de pago por crecimiento actúan como salvaguardas que las PYMEs más avispadas ahora priorizan durante la selección de proveedores.

Las empresas mantienen ventaja a través de descuentos por volumen y equipos de análisis internos que ajustan la granularidad de la segmentación. Aprovechan la lealtad para realizar ventas cruzadas entre múltiples marcas o subsidiarias geográficas, logrando sinergias de escala ausentes en las carteras fragmentadas de las pequeñas y medianas empresas. No obstante, a medida que el SaaS móvil penetra en los microcomerciales, la contribución agregada de las pequeñas y medianas empresas al mercado de gestión de lealtad aumentará. Los proveedores, por tanto, deben acomodar una incorporación ligera mientras ofrecen cumplimiento de nivel empresarial para capturar ambos extremos del espectro.

Por Vertical de Industria: La Salud Interrumpe a los Líderes Tradicionales

El comercio minorista y los bienes de consumo lideraron el gasto en 2025 con el 29,96%, impulsados por cadenas de supermercados, tiendas de conveniencia y moda que asocian puntos a cada transacción. Sin embargo, la salud registra la CAGR más alta del 15,92% a medida que los proveedores de telesalud utilizan la lealtad para reducir la deserción de pacientes en las vías de atención de enfermedades crónicas. McKinsey observa que los incentivos de adherencia —recordatorios de medicación recompensados con créditos hacia dispositivos portátiles— ofrecen resultados medibles y califican para el reembolso de seguros en algunas jurisdicciones. Los hospitales integran las API de lealtad con los registros electrónicos de salud para que los pacientes acumulen beneficios por asistir a chequeos, impulsando el cumplimiento de la atención preventiva. Los programas bancarios, de tarjetas y de seguros enfrentan advertencias regulatorias del CFPB, lo que empuja a los emisores hacia formatos de devolución de efectivo que conllevan menor exposición legal. Los viajes y la hospitalidad reconstruyen las redes posteriores a la pandemia, ejemplificado por la unificación de la lealtad de IHG en 6.000 propiedades a través de Salesforce en 2024, que redujo el retraso en el crédito de puntos a casi cero.

Los verticales de manufactura y telecomunicaciones se centran en la retención B2B y de suscriptores respectivamente, creando espacio para proveedores especializados que comprenden los incentivos de canal o los desencadenantes de uso de red. Durante el período de pronóstico, el cumplimiento específico del vertical y las integraciones de flujo de trabajo exigirán precios premium. Las plataformas que integran verificaciones de autorización previa en salud o API de seguimiento de equipaje en viajes superarán a las soluciones genéricas, añadiendo mayor estratificación dentro de la industria de gestión de lealtad.

Análisis Geográfico

Asia Pacífico lideró el crecimiento absoluto en 2025 gracias al aumento de los volúmenes de pago digital y los rieles en tiempo real respaldados por el gobierno. Los sistemas unificados como el UPI de India permiten que los puntos se acrediten instantáneamente cuando se procesan los pagos, lo que mejora el valor percibido de las recompensas y eleva las métricas de participación en los programas. Se prevé que el tamaño del mercado de gestión de lealtad atribuible a Asia Pacífico supere al de América del Norte a principios de la década de 2030 si las trayectorias actuales se mantienen, lo que convierte a la región en una prioridad estratégica para los proveedores dispuestos a desarrollar variantes de idioma, moneda y cumplimiento. Los minoristas multinacionales que se lanzan en el Sudeste Asiático ahora prefieren plataformas nativas de la nube que puedan localizarse en rupia, baht, ringgit y dong sin necesidad de reimplementación. Mastercard ve la interoperabilidad de bucle abierto como el modelo de canje dominante, lo que permite a los viajeros transferir puntos entre aerolíneas, hoteles y restaurantes de servicio rápido sin problemas.

América del Norte retiene el mayor fondo de ingresos dado los arraigados programas vinculados a tarjetas y los altos valores promedio de transacción. Sin embargo, la economía de los programas enfrenta compresión de márgenes porque el aumento de las tarifas de intercambio, los costos de cumplimiento inflacionarios y la supervisión del CFPB hacen que los esquemas de puntos sean más costosos de mantener. Las marcas compensan la presión integrando encuestas de datos de parte cero que generan atributos más ricos para los algoritmos de venta cruzada, mejorando el ROI por punto dispensado. Los ecosistemas de hiperescaladores, en particular Salesforce y Oracle, aceleran la migración desde plataformas de coalición heredadas hacia arquitecturas lideradas por plataformas de datos de clientes en tiempo real. En consecuencia, la participación del mercado de gestión de lealtad en América del Norte se inclinará hacia los proveedores que preagrupan el cumplimiento de la privacidad de datos para mitigar el riesgo legal.

El panorama de lealtad en Europa gira en torno al RGPD y la emergente Ley de Mercados Digitales, añadiendo complejidad legal que dificulta las coaliciones transfronterizas. Los minoristas satisfacen los requisitos de soberanía de datos a través de zonas de nube regionales o alojamiento en el país, lo que eleva los costos operativos en relación con América del Norte. Sin embargo, las mayores expectativas de privacidad también elevan el valor de los datos de consentimiento explícito, lo que permite a las marcas conformes obtener rendimientos publicitarios premium. Los países escandinavos y del Benelux son pioneros en recompensas vinculadas a la sostenibilidad, alineándose con los consumidores de la Generación Z con conciencia ESG. Los mercados de Europa del Este, mientras tanto, se retrasan en la adopción pero exhiben curvas de crecimiento más rápidas una vez que la infraestructura de pagos se moderniza.

América Latina y Oriente Medio y África siguen siendo mercados con baja penetración en términos absolutos de dólares, pero ofrecen un crecimiento de usuarios de dos dígitos porque la adopción de teléfonos inteligentes supera la titularidad de cuentas bancarias. Las empresas de telecomunicaciones ofrecen recompensas de tiempo de aire y paquetes de datos, creando monedas alternativas que eluden las redes de tarjetas. Las superaplicaciones en Brasil, México y los estados del Golfo integran microservicios de lealtad, reduciendo la fricción de incorporación anteriormente pronunciada. La falta de sistemas heredados actúa como una ventaja, permitiendo a estas regiones adoptar las mejores plataformas en la nube sin el lastre de la migración. Como resultado, los proveedores del mercado de gestión de lealtad que ofrezcan kits de desarrollo de software ligeros y funciones con capacidad sin conexión capturarán una participación desproporcionada en estas geografías de alto crecimiento.

Panorama Competitivo

El mercado de gestión de lealtad sigue siendo moderadamente fragmentado; los 10 principales proveedores controlaron aproximadamente el 55% de los ingresos de 2025, dejando espacio para especialistas verticales y disruptores regionales. Los hiperescaladores agrupan la lealtad con las plataformas de datos de clientes, aplicando presión de precios sobre los proveedores especializados. Salesforce fusionó los módulos B2B y B2C dentro de Customer 360 en 2024, reduciendo los plazos de implementación para los clientes existentes de 18 meses a ocho semanas y profundizando el bloqueo de la plataforma. El lanzamiento de SAP en 2025 conecta la lealtad directamente a Commerce Cloud y Emarsys, eliminando la capa de middleware que anteriormente añadía meses de integración. La plataforma de datos de clientes Unity de Oracle ahora ingiere eventos de recompensas en tiempo real, lo que permite a los especialistas en marketing enviar ofertas en milisegundos después de la compra en lugar de mediante lotes nocturnos.

Los campeones regionales se diferencian a través del cumplimiento local y el soporte de idiomas. Annex Cloud escala la captura de datos de parte cero que evita las prohibiciones de cookies de terceros, mientras que la plataforma de código abierto de Open Loyalty atrae a los desarrolladores que buscan libertad de personalización. Los participantes de Web3 que tokenizan puntos en cadenas de bloques públicas introducen recompensas portátiles y componibles. El programa basado en NFT de Visa de enero de 2024 redujo las tarifas de transacción en un 60% en comparación con las redes de tarjetas, lo que ilustra las ventajas en el costo de los bienes cuando la liquidación se traslada a rieles descentralizados. Sin embargo, la mayoría de los compradores empresariales aún priorizan conjuntos de funciones maduros, la certificación SOC 2 y el soporte 24×7, lo que modera el desplazamiento a corto plazo de los líderes de SaaS establecidos.

Las fusiones y adquisiciones se aceleran a medida que los proveedores independientes buscan escala para competir contra las suites agrupadas. Los rumores de principios de 2026 indican que Shopify podría adquirir un motor de lealtad de nivel medio para reforzar su propuesta de valor para los comerciantes, mientras que PayPal tiene en la mira a especialistas en Web3 para revitalizar el compromiso en su billetera de consumo. Durante el horizonte de pronóstico, los proveedores que agreguen análisis omnicanal, gestión de consentimiento y orquestación de lealtad en una sola suscripción ganarán los concursos de adquisición, empujando a la industria de gestión de lealtad hacia la consolidación de plataformas puntuada por nichos especializados.

Líderes de la Industria de Gestión de Lealtad

Oracle Corporation

Salesforce Inc.

IBM Corporation

SAP SE

Epsilon Data Management LLC (Publicis)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Capillary Technologies completó su adquisición de Kognitiv Corporation, añadiendo presencia en 20 países y clientes que incluyen Petsmart y Hallmark.

- Mayo de 2025: Salesforce confirmó conversaciones para adquirir Informatica por alrededor de USD 8 mil millones, con el objetivo de complementar el CRM con gestión avanzada de datos para programas de lealtad impulsados por IA.

- Marzo de 2025: RBC y Canadian Tire Corporation formaron una alianza estratégica de lealtad que abarca puntos de contacto de comercio minorista y servicios financieros.

- Enero de 2025: Ascenda se asoció con Uber para permitir a los clientes bancarios canjear puntos por viajes y entrega de comida en todo el mundo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión de lealtad como todas las plataformas de software y servicios asociados que ayudan a las marcas orientadas al consumidor y de empresa a empresa a diseñar, operar y analizar programas formales de recompensas o incentivos que rastrean interacciones identificables de clientes a través de canales físicos y digitales. Estas plataformas incluyen motores de reglas, catálogos de recompensas, gestión de campañas, análisis e APIs de integración que se conectan con POS, comercio electrónico, CRM y aplicaciones móviles.

Exclusión del alcance: los procesadores independientes de tarjetas de regalo y las herramientas genéricas de automatización de marketing que no gestionan puntos, niveles o carteras de miembros quedan fuera del modelo.

Descripción general de la segmentación

- Por Solución

- B2C

- B2B

- Por Implementación

- Local

- Nube

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Vertical de Industria

- BFSI

- Comercio Minorista y Bienes de Consumo

- Viajes y Hospitalidad

- TI y Telecomunicaciones

- Salud

- Manufactura

- Otras Verticales de Industria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con proveedores de software, procesadores de pagos y gerentes de marca en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Las entrevistas exploraron las tasas de inscripción en programas, los plazos de migración a la nube, los costos promedio de canje de recompensas y las perspectivas presupuestarias regionales, lo que permitió verificar los hallazgos de escritorio y cubrir las brechas de datos antes de fijar los supuestos.

Investigación de escritorio

Comenzamos mapeando el universo de proveedores, operadores de programas e industrias de usuarios a través de datos abiertos de fuentes como los formularios SEC 10-K, las estadísticas de tarjetas del Banco Central Europeo, el Censo Anual de Comercio Minorista de EE. UU. y organismos del sector como la National Retail Federation y la Airlines Reporting Corporation. Los feeds de noticias y patentes en Dow Jones Factiva, junto con los registros de envíos de Volza, ayudaron a nuestro equipo a observar las tasas de adopción tecnológica país por país. Los documentos técnicos de organizaciones como GSMA y el Global Findex del Banco Mundial proporcionaron variables de penetración de teléfonos inteligentes y pagos digitales que influyen en la demanda de plataformas de lealtad. Las fuentes citadas anteriormente son ilustrativas; se revisaron muchos documentos públicos adicionales para verificar cifras y aclarar tendencias.

Dimensionamiento del mercado y pronóstico

Un conjunto de demanda combinado de arriba hacia abajo (construido a partir de volúmenes de compras en comercio minorista, viajes y tarjetas de crédito, tasas de participación de los consumidores en programas de lealtad y gasto promedio en tecnología de programas) se concilia con instantáneas selectivas de abajo hacia arriba, como los ingresos de los principales proveedores y estimaciones del precio de venta promedio muestreado multiplicado por cuentas activas. Los principales impulsores del modelo incluyen la densidad de suscripciones a teléfonos inteligentes, la participación del comercio electrónico en el comercio minorista total, el costo promedio de recompensas por miembro activo, el volumen de transacciones con tarjeta y el gasto en infraestructura en la nube. Los pronósticos anuales se basan en regresión multivariante vinculada a estos indicadores, seguida de suavizado ARIMA para capturar perturbaciones a corto plazo. Las brechas en los insumos de abajo hacia arriba se cubren mediante benchmarking regional y rangos de elasticidad conservadores acordados con los entrevistados de alto nivel.

Ciclo de validación de datos y actualización

Los resultados pasan pruebas de varianza frente a divulgaciones históricas de ventas y señales macroeconómicas. Los analistas senior revisan las anomalías, y los hallazgos se actualizan cada año o antes si eventos materiales, como cambios regulatorios en privacidad de datos, modifican los supuestos. Los clientes reciben una actualización de última milla antes de la entrega.

Por qué nuestra línea base de gestión de lealtad es confiable

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes alcances de solución, estructuras de precios y cadencias de actualización.

Los principales factores de brecha incluyen si se contabilizan los servicios profesionales, cuán agresivamente se incorpora la futura adopción de la nube y el año de conversión de divisas utilizado. Mordor mantiene un alcance consistente, reporta un escenario de caso medio y revisa los supuestos anualmente, lo que limita la desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 14,28 B (2025) | Mordor Intelligence | - |

| USD 12,07 B (2024) | Global Consultancy A | Excluye los servicios profesionales vinculados a la lealtad y utiliza tipos de cambio de 2024 |

| USD 12,89 B (2025) | Industry Association B | Contabiliza únicamente las tarifas de licencia y asume una tasa de migración a la nube constante |

| USD 15,19 B (2025) | Regional Consultancy C | Incluye procesadores de tarjetas de regalo y proyecta una adopción agresiva de carteras móviles |

Estas comparaciones muestran que, una vez que se estandarizan la alineación del alcance y la selección de variables, la combinación disciplinada de Mordor de métricas de uso verificadas, tratamiento de divisas consistente y cadencia de actualización anual ofrece una línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de gestión de lealtad en 2026 y a qué velocidad está creciendo?

El mercado se sitúa en USD 16,44 mil millones en 2026 y se prevé que se expanda a una CAGR del 14,62%, alcanzando USD 32,52 mil millones para 2031.

¿Qué región muestra el mayor potencial de crecimiento para las plataformas de lealtad?

Asia Pacífico registra la CAGR más alta del 14,88% porque las interfaces de pagos unificados y la interoperabilidad de códigos QR permiten a los consumidores canjear puntos instantáneamente en el momento del pago.

¿Por qué los programas de lealtad B2B están ganando impulso?

Los fabricantes y distribuidores ven un mayor valor de vida útil en la retención de socios de canal, lo que impulsa una CAGR del 17,52% para las soluciones B2B hasta 2031.

¿Qué modelo de implementación está superando a los sistemas de lealtad locales?

Las plataformas de API basadas en la nube crecen a un 16,44% anual, erosionando la participación del 74,74% que tenían las implementaciones locales en 2025.

¿Cómo afectan las regulaciones de privacidad de datos a las estrategias de lealtad?

El RGPD, la CCPA y leyes similares obligan a los proveedores a localizar el almacenamiento y obtener el consentimiento explícito, añadiendo entre un 30% y un 40% de gastos generales de cumplimiento y favoreciendo a los proveedores con centros de datos regionales.

¿Qué tendencia tecnológica mejora más el ROI de los programas de recompensas?

Los motores de personalización impulsados por IA que adaptan los incentivos en tiempo real generan un retorno de 5,2 veces sobre el gasto en lealtad entre los primeros adoptantes, mejorando notablemente la economía del programa.

Última actualización de la página el: