Tamaño y Participación del Mercado de Servicios de TI de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

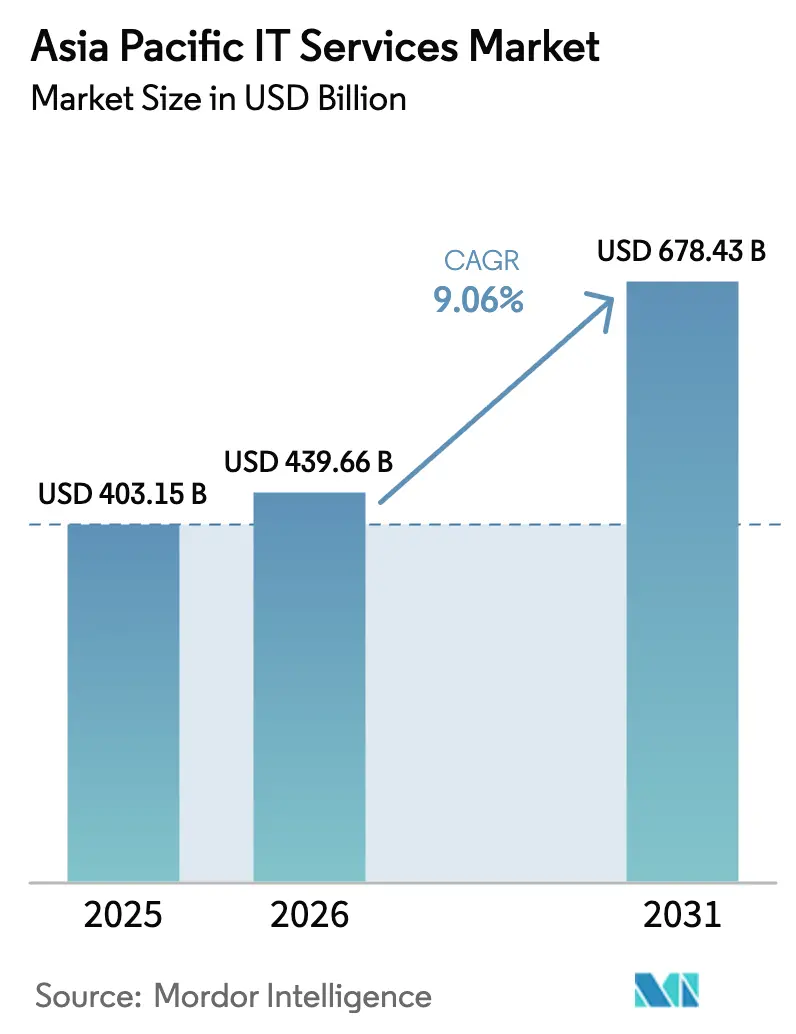

| Tamaño del mercado en el año base (2025) | 403.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 439.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 678.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI de Asia Pacífico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de TI de Asia Pacífico se expanda desde USD 403.150 millones en 2025 y USD 439.660 millones en 2026 hasta USD 678.430 millones en 2031, registrando una CAGR del 9,06% entre 2026 y 2031. Esta expansión subraya cómo las empresas están redirigiendo presupuestos desde hardware heredado hacia plataformas nativas en la nube, automatización habilitada por IA y servicios gestionados específicos por sector. Las regulaciones de nube soberana que restringen los flujos de datos transfronterizos están impulsando a las multinacionales a construir centros de datos en el país y forjar empresas conjuntas con proveedores locales, mientras que la rápida adopción de la IA generativa está catalizando la demanda de ofertas de asesoría, integración y gestión continua de modelos. Los mandatos de eficiencia de costos continúan empujando a los fabricantes y minoristas de nivel medio hacia la externalización de infraestructura, y los proyectos de ciudades inteligentes en toda la ASEAN están generando contratos plurianuales para implementaciones de infraestructura como servicio y computación en el borde que van más allá de la consultoría tradicional. La intensidad competitiva está aumentando a medida que los líderes de entrega global indios, las consultoras internacionales y las plataformas de nube a hiperescala compiten por incorporar capacidades de IA y ciberseguridad en cada compromiso con el cliente, ampliando las oportunidades para los especialistas enfocados en la interoperabilidad sanitaria, el análisis de fraude en tecnología financiera y la asesoría en TI sostenible.

Conclusiones Clave del Informe

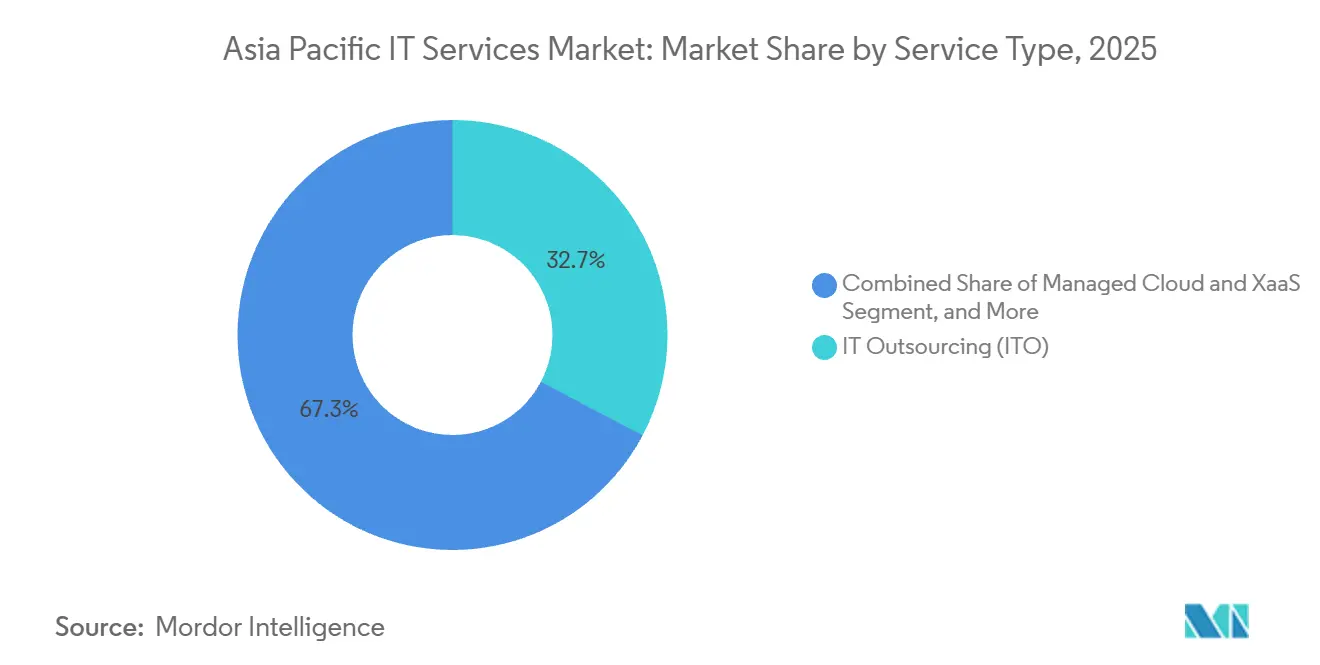

- Por tipo de servicio, la externalización de TI lideró con el 32,74% de la participación del mercado de Servicios de TI de Asia Pacífico en 2025, mientras que la nube gestionada y los servicios XaaS avanzan a una CAGR del 10,11% hasta 2031.

- Por modelo de implementación, la nube pública representó el 49,73% del gasto en 2025 del mercado de Servicios de TI de Asia Pacífico, mientras que se prevé que la nube híbrida y multinube crezca a una CAGR del 10,46% hasta 2031.

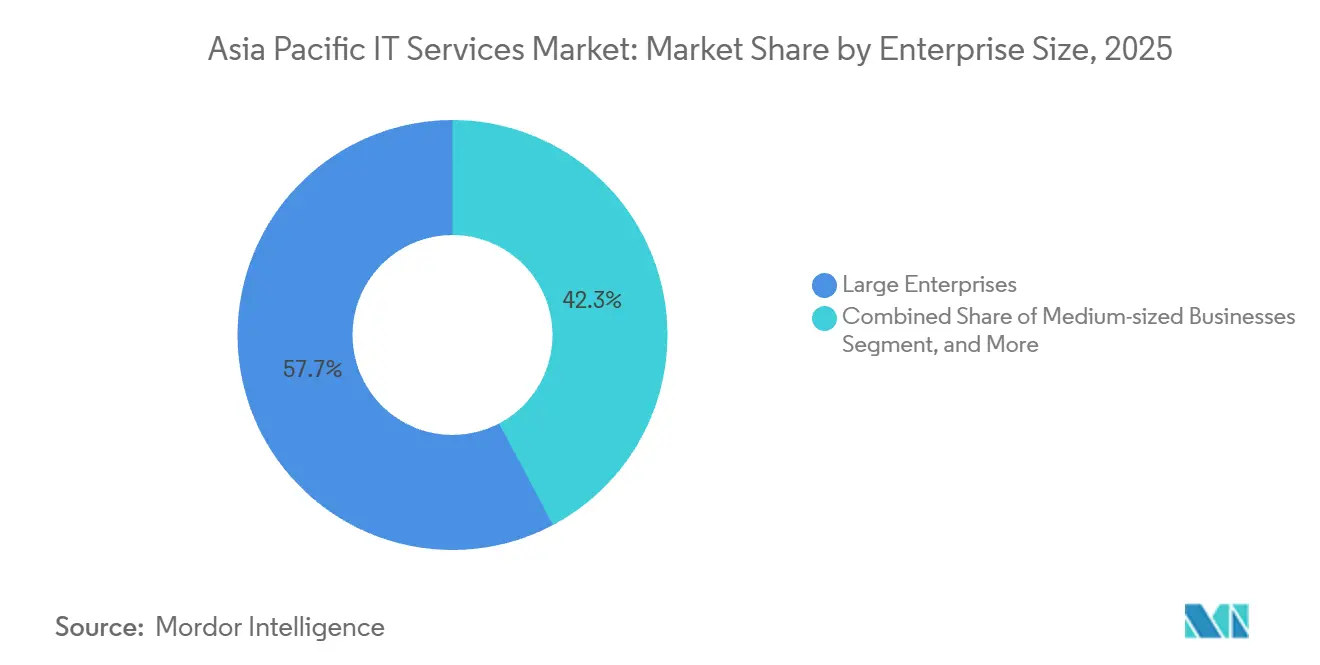

- Por tamaño de empresa, las grandes empresas mantuvieron el 57,74% de los ingresos en 2025 del mercado de Servicios de TI de Asia Pacífico, pero se proyecta que las pequeñas y microempresas se expandan a una CAGR del 10,66% durante el mismo período.

- Por industria de usuario final, la banca, los servicios financieros y los seguros captaron el 24,62% del tamaño del mercado de Servicios de TI de Asia Pacífico en 2025, mientras que se prevé que la sanidad y las ciencias de la vida aumenten a una CAGR del 10,27% hasta 2031.

- Por país, China mantuvo una participación del 28,74% en 2025 del mercado de Servicios de TI de Asia Pacífico, aunque se espera que India registre el crecimiento más rápido con una CAGR del 10,43% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de TI de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida transformación digital en todos los sectores | +2.3% | Global, con mayor intensidad en China, India, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Mandatos de nube soberana que reconfiguran la entrega en la región | +1.8% | China, Singapur, India, Indonesia, Malasia, Vietnam, Tailandia, Australia | Largo plazo (≥ 4 años) |

| Auge de los servicios gestionados de IA e IA generativa | +2.1% | Global, adopción temprana en Singapur, Japón, Corea del Sur, Australia | Corto plazo (≤ 2 años) |

| Presión de eficiencia de costos que impulsa la adopción de externalización de TI y externalización de procesos de negocio | +1.5% | India, Filipinas, Indonesia, Malasia, Tailandia | Mediano plazo (2-4 años) |

| Megaproyectos de ciudades inteligentes en la ASEAN e India | +0.9% | Indonesia, Malasia, Tailandia, India, Singapur | Largo plazo (≥ 4 años) |

| Externalización del cumplimiento de tecnología climática y TI verde | +0.7% | Japón, Corea del Sur, Singapur, Australia, con extensión a la ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Transformación Digital en Todos los Sectores

Las instituciones financieras, los fabricantes y los minoristas están reconstruyendo sus sistemas centrales en torno a microservicios basados en API para respaldar el análisis en tiempo real y el compromiso omnicanal, redirigiendo capital sustancial hacia la migración a la nube y la consultoría de integración. Una encuesta regional encontró que el 73% de las organizaciones planea aumentar los presupuestos de transformación, aunque persisten brechas de capacidad, con solo el 42% de los ejecutivos tailandeses manteniendo hojas de ruta detalladas. Esta discrepancia alimenta una demanda constante de socios de asesoría que puedan conectar los mainframes heredados con las plataformas en la nube. Los bancos de Singapur y Japón están implementando pagos en tiempo real y puntuación crediticia basada en IA, mientras que los minoristas invierten en análisis en el borde para precios dinámicos con el fin de contrarrestar a los rivales del comercio electrónico. La cartera de proyectos resultante abarca la migración a la nube, la unificación de plataformas de datos y el diseño de la experiencia del cliente omnicanal, cada uno de los cuales alimenta contratos plurianuales de servicios gestionados centrados en la optimización y el soporte.

Auge de los Servicios Gestionados de IA e IA Generativa

La adopción de la IA generativa se está acelerando a medida que las empresas buscan aumentar la productividad de los desarrolladores y automatizar los flujos de trabajo de los centros de atención al cliente. El uso semanal entre los trabajadores del conocimiento alcanzó el 78% en 2024, la tasa global más alta, aunque solo un tercio de las empresas cuenta con una gobernanza formal, lo que abre la puerta a los proveedores de servicios gestionados que agrupan la selección de modelos, el ajuste fino y los controles de IA responsable. Los programas piloto en India demostraron ganancias de productividad del 43-45%, lo que impulsó una rápida expansión en empresas de software, seguros y telecomunicaciones. Los proveedores que ofrecen modelos verticales preentrenados, monitoreo continuo e infraestructura de inferencia optimizada en costos están capturando márgenes premium. Los mercados de adopción temprana como Singapur y Corea del Sur están pasando ahora de las pruebas de concepto a implementaciones a escala empresarial, impulsando un crecimiento de dos dígitos en la externalización de operaciones de IA.

Mandatos de Nube Soberana que Reconfiguran la Entrega en la Región

Las Leyes de Ciberseguridad y Seguridad de Datos de China exigen el almacenamiento doméstico de información sensible, lo que obliga a las multinacionales extranjeras a coubicarse dentro de instalaciones aprobadas o asociarse con hiperescaladores locales.[1]Administración del Ciberespacio de China, "Ley de Ciberseguridad de la República Popular China," CAC.GOV.CN Regulaciones similares en Singapur, India e Indonesia imponen la residencia para determinadas clases de datos, lo que obliga a los proveedores de servicios globales a rediseñar los modelos de entrega en torno a presencias en múltiples países y talento localizado. El mosaico regulatorio aumenta la visibilidad de los costos de cumplimiento y favorece a los proveedores con diversificación regional capaces de ofrecer arquitecturas de referencia de nube soberana, herramientas automatizadas de clasificación de datos y registros transfronterizos. La demanda de consultoría sobre mapeo de residencia, técnicas de cifrado y estructuración de empresas conjuntas está aumentando, mientras que los proveedores de infraestructura como servicio que pueden garantizar la recuperación ante desastres en el país ganan cuota de mercado.

Presión de Eficiencia de Costos que Impulsa la Adopción de Externalización de TI y Externalización de Procesos de Negocio

La presión sobre los márgenes en los sectores de manufactura, comercio minorista y telecomunicaciones está intensificando el interés en la externalización basada en resultados. Las exportaciones de servicios de software de India alcanzaron los 199 mil millones de USD en el ejercicio fiscal 2024, impulsadas por la gestión de infraestructura y la externalización de procesos de negocio. Filipinas obtuvo 29,5 mil millones de USD provenientes de la externalización de procesos de negocio en 2023, y actualmente está pivotando hacia los servicios de análisis de datos y marketing digital para capturar mayor valor. Deloitte informa que el 59% de las empresas regionales externalizan principalmente para reducir costos, aunque el 47% también menciona el acceso a talento especializado, lo que indica que los proveedores capaces de combinar automatización, experiencia en el dominio y precios competitivos obtienen preferencia. Los centros emergentes como Indonesia y Malasia están atrayendo trabajo de back-office combinando salarios más bajos con incentivos gubernamentales, diversificando el panorama de prestación del mercado de Servicios de TI de Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez grave de talento e inflación salarial en los centros de primer nivel | -1.4% | India, Singapur, China, Japón, Corea del Sur, Australia | Corto plazo (≤ 2 años) |

| Escalada de los costos de cumplimiento de ciberseguridad y soberanía de datos | -1.1% | Global, con mayor carga en China, Singapur, India, Australia | Mediano plazo (2-4 años) |

| Deuda tecnológica heredada en empresas estatales | -0.8% | China, India, Indonesia, Malasia, Tailandia, Vietnam | Largo plazo (≥ 4 años) |

| Bloques digitales geopolíticos que fragmentan las cadenas de suministro | -0.6% | China, Taiwán, Corea del Sur, con extensión a la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Grave de Talento e Inflación Salarial en los Centros de Primer Nivel

Los arquitectos de nube, los analistas de ciberseguridad y los ingenieros de IA siguen siendo escasos, lo que impulsa aumentos salariales de dos dígitos en Bengaluru, Shenzhen y Singapur. Korn Ferry prevé un déficit regional de 4,7 millones de profesionales cualificados para 2030, con India sola careciendo de hasta 1,5 millones de expertos. Los proveedores enfrentan compresión de márgenes a medida que los costos laborales aumentan entre un 10-15% anual y los clientes resisten los incrementos en las tarifas de facturación. Para mitigarlo, los proveedores están automatizando las tareas rutinarias del servicio de asistencia, recapacitando a los ingenieros de nivel medio en seguridad en la nube y trasladando la entrega a ciudades secundarias en Vietnam y Filipinas. Si bien estas medidas alivian la presión, se proyecta que el desequilibrio entre oferta y demanda persistirá hasta 2027, limitando el crecimiento en los servicios de alta complejidad.

Escalada de los Costos de Cumplimiento de Ciberseguridad y Soberanía de Datos

Los costos promedio de las brechas de datos en Asia Pacífico aumentaron a USD 3,05 millones en 2024, mientras que los incidentes en Singapur promediaron USD 4,87 millones, situándose entre los más altos del mundo.[2]IBM Security, "Informe sobre el Costo de una Brecha de Datos 2024," IBM.COM En respuesta, las empresas planean aumentos presupuestarios del 15-20% para arquitectura de confianza cero, gestión de identidades y respuesta a incidentes. Las auditorías obligatorias bajo la Ley de Ciberseguridad de China y el próximo Proyecto de Ley de Protección de Datos de India añaden sobrecarga operativa, especialmente para las empresas del mercado medio. Aunque los proveedores de seguridad gestionada se benefician, el capital desviado al cumplimiento puede ralentizar los despliegues más amplios de transformación digital, moderando la expansión del mercado de Servicios de TI de Asia Pacífico hasta que los regímenes regulatorios se estabilicen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Nube Gestionada y los Servicios XaaS Ganan Impulso

Se prevé que los servicios de nube gestionada y XaaS crezcan a una CAGR del 10,11% a medida que las empresas optan por el consumo elástico en lugar de los contratos de capacidad fija. El tamaño del mercado de Servicios de TI de Asia Pacífico para la externalización de TI se mantuvo dominante en 2025, con una participación del 32,74% y sustentando los requisitos de gestión de infraestructura y soporte de aplicaciones. Sin embargo, la demanda se está inclinando hacia paquetes basados en resultados que integran capas de infraestructura, plataforma y software bajo acuerdos de nivel de servicio unificados. Los proveedores se diferencian a través de planos sectoriales, orquestación de Kubernetes y optimización de costos en la nube. Mientras tanto, la consultoría de TI mantiene relevancia estratégica para proyectos de modernización a gran escala, particularmente en la sustitución de sistemas centrales bancarios y la digitalización de plantas de producción en la manufactura automotriz. La externalización de procesos de negocio continúa atrayendo a minoristas y operadores de telecomunicaciones que buscan eficiencia de costos en los flujos de trabajo de finanzas y recursos humanos. Los servicios de soporte y mantenimiento enfrentan erosión de precios a medida que los portales de autoservicio y las operaciones de TI con IA reducen los volúmenes de tickets, aunque sostienen ingresos recurrentes y la fidelización de clientes. En conjunto, estas dinámicas pivotean el mercado de Servicios de TI de Asia Pacífico hacia la entrega como servicio, reconfigurando los ecosistemas de socios en torno a arquitecturas de referencia centradas en la nube.

En paralelo, los hiperescaladores están incorporando conjuntos de herramientas de servicios gestionados en sus mercados, lo que permite a los proveedores más pequeños ofrecer bajo marca blanca funciones de monitoreo, copia de seguridad y seguridad sin invertir en plataformas propietarias. Flexera registró que el 89% de las empresas globales siguen estrategias multinube, un patrón que se refleja en Asia Pacífico donde los clientes contratan proveedores gestionados para navegar la interoperabilidad entre Amazon Web Services, Microsoft Azure y Google Cloud. Esta complejidad multinube sostiene un crecimiento de ingresos superior al promedio para los especialistas en integración, incluso cuando las presiones de comoditización se intensifican en la externalización de infraestructura tradicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Arquitecturas Híbridas Ascienden

Los entornos híbridos y multinube se están expandiendo a una CAGR del 10,46%, reflejando consideraciones regulatorias, de latencia y de costos. La nube pública representó el 49,73% del gasto en 2025, pero muchas instituciones financieras y gobiernos mantienen cargas de trabajo sensibles en infraestructura privada para cumplir con los mandatos de residencia. La participación del mercado de Servicios de TI de Asia Pacífico asociada a los sistemas locales está disminuyendo de manera constante, aunque las empresas de manufactura y energía aún priorizan el procesamiento local para aplicaciones críticas en cuanto a latencia, como la inspección por visión artificial y el control SCADA. Las arquitecturas híbridas proporcionan un puente pragmático, permitiendo una migración gradual mientras se preservan las inversiones existentes. HashiCorp informó que el 72% de las empresas de Asia Pacífico habían integrado al menos dos proveedores de nube para 2024, lo que subraya la importancia otorgada a las herramientas de interoperabilidad. Los socios de servicio ahora agrupan gobernanza de política como código, FinOps y análisis de ubicación de cargas de trabajo, lo que permite a los clientes optimizar el gasto mientras satisfacen a los auditores de cumplimiento.

La computación en el borde está amplificando aún más la demanda híbrida, particularmente en logística y comercio minorista, donde el análisis casi en tiempo real mejora la optimización de rutas y la personalización en tienda. Los proveedores que pueden extender la observabilidad de panel único a través del borde, la nube privada y las regiones de hiperescala están obteniendo márgenes más altos. A medida que la inferencia de IA se acerca a las fuentes de datos, los modelos híbridos se vuelven indispensables, reforzando su centralidad en la trayectoria del mercado de Servicios de TI de Asia Pacífico.

Por Tamaño de Empresa: La Digitalización de las Pymes se Acelera

Las grandes empresas siguieron siendo los principales gastadores en 2025, aunque las pequeñas y microempresas están en camino de alcanzar una CAGR del 10,66% hasta 2031, aumentando su peso en el sector de Servicios de TI de Asia Pacífico. El estímulo gubernamental ha sido fundamental; las subvenciones del programa SME Go Digital de Singapur subsidian las suscripciones a la nube y las auditorías de ciberseguridad, mientras que los planes para micro, pequeñas y medianas empresas de India financian integraciones de planificación de recursos empresariales y comercio electrónico.[3]Autoridad de Desarrollo de Medios Infocomunicaciones, "Programa SME Go Digital," IMDA.GOV.SG Las plataformas de software como servicio que ofrecen módulos de contabilidad, inventario y experiencia del cliente basados en suscripción eliminan los obstáculos de capital inicial, y los proveedores de servicios están respondiendo con paquetes de factura única que combinan tenencia en la nube, seguridad gestionada y un servicio de asistencia disponible las 24 horas. Aunque los tamaños promedio de los contratos siguen siendo modestos, el enorme volumen de pymes en Asia acelera la expansión general del mercado.

Las empresas medianas ocupan una zona de transición, requiriendo resiliencia de nivel empresarial pero limitadas por personal de TI interno reducido. Los socios que proporcionan plantillas sectoriales preconfiguradas y verificaciones de cumplimiento gestionadas tienen ventaja. Las grandes empresas mantuvieron el 57,74% de los ingresos en 2025. Para las grandes empresas, el enfoque ha pasado de la migración inicial a la nube a la optimización, FinOps y la automatización del servicio de asistencia habilitada por IA, lo que modera su crecimiento del gasto pero genera oportunidades de asesoría de alto margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las TI en Sanidad se Disparan

La sanidad y las ciencias de la vida lideran el crecimiento con una CAGR del 10,27% a medida que la telemedicina, los registros electrónicos de salud y el diagnóstico por IA se convierten en corriente principal. La banca, los servicios financieros y los seguros representaron el 24,62% del mercado de Servicios de TI de Asia Pacífico en 2025, impulsados por la modernización de la banca central y la lucha contra el fraude, aunque su crecimiento es ahora constante en lugar de explosivo. Los mandatos gubernamentales, como la Misión Digital Ayushman Bharat de India y el Registro Electrónico Nacional de Salud de Singapur, están obligando a los proveedores a construir plataformas interoperables y con seguridad reforzada. Los proveedores especializados en integración HL7 FHIR, garantía de identidad y análisis que preservan la privacidad están prosperando.

La manufactura continúa asignando presupuestos al mantenimiento predictivo y la visibilidad de la cadena de suministro, aprovechando el 5G y el internet industrial de las cosas para minimizar el tiempo de inactividad. Las empresas de comercio minorista y electrónico están adoptando arquitecturas de comercio sin cabecera para habilitar el marketing hiperpersonalizado, mientras que los operadores de telecomunicaciones pivotan hacia la orquestación de redes 5G, impulsando la demanda de transformación de sistemas de soporte operativo y de negocio nativos en la nube. Las empresas de servicios públicos de energía invierten en telemetría de redes inteligentes e informes de huella de carbono, alineando las hojas de ruta de TI con los compromisos de cero emisiones netas. En conjunto, estas dinámicas verticales diversifican las fuentes de ingresos para los proveedores y reducen el riesgo de concentración, apoyando un crecimiento resiliente en todo el mercado de Servicios de TI de Asia Pacífico.

Análisis Geográfico

China mantuvo el 28,74% del mercado de Servicios de TI de Asia Pacífico en 2025, reflejando una enorme demanda empresarial y la digitalización impulsada por el Estado. Los hiperescaladores domésticos Alibaba Cloud, Tencent Cloud y Huawei Cloud continúan expandiendo sus regiones en el país, reforzando el aislamiento de la soberanía de datos. Sin embargo, el crecimiento anual se está moderando a medida que las cargas regulatorias ralentizan la participación extranjera y la economía se acerca a la saturación de infraestructura digital. En contraste, India está preparada para una CAGR del 10,43% hasta 2031 a medida que equilibra el liderazgo global en externalización con un mercado interno en auge. Los bancos, minoristas y proveedores de atención médica domésticos están aumentando las inversiones en nube e IA, mientras que los ingresos por exportación de servicios de TI y procesos de negocio superaron los USD 199.000 millones en el ejercicio fiscal 2024.

La expansión constante de Japón se debe a las reformas de interoperabilidad y ciberseguridad orquestadas por la Agencia Digital, aunque los mainframes heredados y las limitaciones demográficas moderan la velocidad del gasto. El Nuevo Acuerdo Digital de Corea del Sur por USD 160.000 millones financia fábricas inteligentes e investigación y desarrollo en IA, beneficiando a los integradores que pueden incorporar 5G, IA en el borde y análisis en la nube. La hoja de ruta de economía digital de Indonesia apunta a USD 360.000 millones para 2030, y los hiperescaladores han anunciado inversiones multimillonarias en centros de datos para apoyar el crecimiento del comercio electrónico y la tecnología financiera.

El plan MyDIGITAL de Malasia y los mandatos de nube primero aceleran la migración en los sectores gubernamentales y regulados, con Amazon Web Services comprometiendo USD 6.200 millones para regiones locales que satisfagan las normas de residencia. Singapur continúa gastando fuertemente per cápita, aprovechando su programa Nación Inteligente para digitalizar la sanidad, el transporte y los servicios ciudadanos. El ecosistema de semiconductores de Taiwán invierte en la Industria 4.0 para mantener el liderazgo en manufactura, mientras que la Estrategia de Economía Digital de Australia canaliza fondos hacia el refuerzo de la ciberseguridad y la modernización de la gobernanza de datos.[4]Departamento de Industria, "Estrategia de Economía Digital," INDUSTRY.GOV.AU Los mercados emergentes como Vietnam, Filipinas y Nueva Zelanda contribuyen con impulso incremental a medida que la adopción de la nube en el sector público y la digitalización de las pymes cobran ritmo, completando un perfil de crecimiento geográficamente diversificado para el sector de Servicios de TI de Asia Pacífico.

Panorama Competitivo

El mercado de Servicios de TI de Asia Pacífico sigue siendo moderadamente fragmentado. Los líderes indios Tata Consultancy Services, Infosys, Wipro, HCL Technologies y Tech Mahindra continúan captando grandes contratos de transformación, aprovechando la escala y la experiencia en el dominio. Los integradores globales Accenture, Capgemini, Cognizant y las marcas de consultoría de las Cuatro Grandes compiten en velocidad de innovación, evidenciada por más de 1.200 patentes de IA y nube divulgadas por Accenture en 2024. Los hiperescaladores Amazon Web Services, Google Cloud y Microsoft Azure invierten miles de millones en centros de datos regionales para asegurar los márgenes de infraestructura como servicio y vender de forma cruzada paquetes de análisis, IA y ciberseguridad.

En China, Alibaba Cloud, Tencent Cloud y Huawei Cloud dominan las cargas de trabajo de nube soberana, beneficiándose de las preferencias de política y la profunda integración del ecosistema. Los titulares japoneses NTT DATA, Fujitsu, NEC y Hitachi Vantara se están reposicionando en torno a servicios gestionados impulsados por IA, desplegando plataformas propietarias para defender la cuota doméstica. Los conglomerados surcoreanos Samsung SDS y LG CNS amplían sus prácticas de nube e integración de sistemas, mientras que los especialistas regionales Singtel NCS, PCCW Solutions, Datacom y Viettel Group destacan en los sectores público y de telecomunicaciones, capitalizando las normas de contratación locales.

Las fusiones y adquisiciones siguen siendo activas a medida que los proveedores persiguen nichos de mayor margen y alcance geográfico. Ejemplos recientes incluyen boutiques de seguridad en la nube absorbidas por grandes integradores para reforzar las carteras de confianza cero, y startups de análisis en el borde adquiridas para abordar casos de uso de 5G en manufactura. Persiste espacio en blanco entre los clientes del mercado medio que requieren soluciones empaquetadas sin los precios de los proveedores globales. Los proveedores que ofrecen microsoluciones verticales como visibilidad logística, detección de fraude en tecnología financiera y análisis de descarbonización están ganando tracción, explotando las brechas dejadas por los megaproveedores centrados en cuentas del Fortune 500. La propiedad intelectual, los conjuntos de habilidades de orquestación multinube y los marcos de cumplimiento de residencia de datos continúan siendo los principales diferenciadores en las licitaciones competitivas en todo el mercado de Servicios de TI de Asia Pacífico.

Líderes del Sector de Servicios de TI de Asia Pacífico

Accenture plc

Tata Consultancy Services Ltd.

Infosys Ltd.

Wipro Ltd.

HCL Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Amazon Web Services confirmó un compromiso de USD 6.200 millones para ampliar la capacidad de los centros de datos en Malasia hasta 2038, alineado con la estrategia de nube primero del país.

- Noviembre de 2025: Tata Consultancy Services destinó USD 1.000 millones para mejorar las ofertas de IA, nube y ciberseguridad en Asia Pacífico, presentando nuevos centros de entrega en Tailandia, Vietnam y Filipinas.

- Octubre de 2025: Microsoft Azure comprometió USD 1.700 millones para infraestructura de centros de datos en Indonesia y formación en habilidades de nube para 2,5 millones de ciudadanos.

- Septiembre de 2025: Infosys amplió su campus de Bangalore para albergar a 25.000 empleados adicionales centrados en la entrega de transformación digital.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios de TI de Asia-Pacífico como el gasto anual que las empresas y entidades públicas destinan a proveedores externos para consultoría, implementación, externalización, soporte y ofertas de nube gestionada o X-as-a-Service que ayudan a crear, operar u optimizar sistemas de información. El gasto se registra en términos de valor en USD en once grandes economías de APAC y cuatro familias de servicios (consultoría e integración, externalización de TI, servicios de procesos de negocio y nube gestionada/alojada).

Exclusión del alcance: las ventas independientes de licencias de software y los ingresos por transporte de telecomunicaciones no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Servicio

- Consultoría e Implementación de TI

- Externalización de TI

- Externalización de Procesos de Negocio

- Nube Gestionada y XaaS

- Servicios de Soporte, Mantenimiento y Otros

- Por Modelo de Implementación

- Local / Cautivo

- Nube Pública

- Nube Privada

- Nube Híbrida / Multinube

- Por Tamaño de Empresa

- Grandes Empresas

- Empresas Medianas

- Pequeñas y Microempresas

- Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Manufactura e Industrial

- Gobierno y Sector Público

- Sanidad y Ciencias de la Vida

- Comercio Minorista, Comercio Electrónico y Bienes de Consumo

- Telecomunicaciones y Medios

- Transporte y Logística

- Energía y Servicios Públicos

- Otras Industrias de Usuario Final

- Por País

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Malasia

- Singapur

- Taiwán

- Tailandia

- Australia

- Resto de Asia Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a CIOs regionales, responsables de adquisición de nube y gerentes de centros de entrega en China, India, Australia y ASEAN, y luego validaron los supuestos en encuestas de seguimiento con fabricantes y bancos de tamaño mediano. Estas conversaciones aclararon las realizaciones de precios, los cambios en la utilización y los impactos de la regulación específica de cada país que los documentos raramente exponen.

Investigación documental

Comenzamos con series de gasto en TIC a nivel regional procedentes de fuentes como el Banco Mundial, la Unión Internacional de Telecomunicaciones, las oficinas nacionales de estadística (p. ej., MIIT-China, METI-Japan) y organismos comerciales como la Asia Cloud Computing Association, que proporcionaron grupos de gasto de referencia y señales de crecimiento. Los informes 10-K de las empresas, las presentaciones para inversores, los portales de licitaciones y las noticias capturadas a través de Dow Jones Factiva y D&B Hoovers enriquecieron los valores de los acuerdos, las adjudicaciones de contratos y los datos financieros de los proveedores. Las revistas académicas y las bases de datos de patentes (Questel) aclararon la demanda de tecnologías emergentes. Las referencias aquí mencionadas son ilustrativas; numerosas publicaciones adicionales respaldaron la recopilación de datos y las verificaciones de coherencia.

Dimensionamiento del mercado y previsión

Un modelo descendente convirtió el gasto nacional en TI en gasto atendible utilizando indicadores como: 1) la cuota de ingresos de la nube pública en los presupuestos de TI empresariales, 2) las tasas de utilización de los centros de entrega offshore, 3) el movimiento del índice salarial para el personal de TI senior, 4) la penetración de los servicios gestionados en las pymes y 5) los desembolsos gubernamentales en transformación digital. Las consolidaciones de proveedores y las verificaciones de muestra de ASP x volumen proporcionaron contrastes ascendentes selectivos que anclaron los totales. La regresión multivariante, que combina el crecimiento del PIB, las curvas de capex en nube y la oferta de talento tecnológico, generó las perspectivas para 2025-2030; las brechas en los datos por país se subsanaron mediante ratios de vecino más cercano validados en consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a referencias independientes, revisión por pares a cargo de un analista senior y marcadores de anomalías antes de la aprobación.

Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos relevantes, como cambios de política o megaoperaciones, desencadenan una nueva ejecución de las variables críticas.

Por qué la línea de base de servicios de TI de Asia-Pacífico de Mordor merece confianza

Las estimaciones publicadas difieren porque los editores seleccionan diferentes categorías de servicios, cortes geográficos y cadencias de actualización. Al anclar en variables claramente documentadas y verificar con voces activas del mercado, Mordor proporciona un punto medio equilibrado en el que los compradores pueden confiar.

Los principales factores de brecha incluyen la incorporación de márgenes de distribuidores, el tratamiento variable del O&M de centros de datos cautivos y si los mercados más pequeños de ASEAN se modelan o se asumen.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 403,17 B (2025) | Mordor Intelligence | - |

| USD 408,5 B (2024) | Regional Consultancy A | Incluye soporte de hardware on-prem y contabiliza el año anterior sin realineación de divisas |

| USD 340 B (2025) | Trade Journal B | Cubre únicamente los servicios gestionados proactivos en cinco economías principales; excluye el gasto en asesoría de nube |

En resumen, la combinación disciplinada de opciones de alcance transparentes, modelado de doble vía y actualizaciones anuales permite a los responsables de la toma de decisiones confiar en las cifras de Mordor como la línea de base más reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de Servicios de TI de Asia Pacífico para 2031?

Se prevé que el mercado alcance USD 678.430 millones para 2031, expandiéndose a una CAGR del 9,06%.

¿Qué tipo de servicio crece más rápido en los Servicios de TI de Asia Pacífico?

Se proyecta que los servicios de nube gestionada y XaaS aumenten a una CAGR del 10,11% entre 2026 y 2031.

¿Cómo están afectando las regulaciones de nube soberana a los proveedores?

Las leyes de residencia de datos exigen infraestructura en el país y empresas conjuntas, lo que eleva los costos de cumplimiento pero crea demanda de servicios de nube localizados.

¿Por qué la sanidad es un sector de alto crecimiento para los servicios de TI en Asia Pacífico?

Los despliegues de telemedicina, los mandatos de registros electrónicos de salud y el diagnóstico por IA están impulsando una CAGR del 10,27% en el gasto en sanidad y ciencias de la vida.

¿Qué país registrará el crecimiento más rápido de servicios de TI en Asia Pacífico?

Se espera que India lidere con una CAGR del 10,43% de 2026 a 2031, respaldada tanto por los ingresos de exportación como por la adopción digital doméstica.

¿Cuáles son los principales desafíos que limitan el crecimiento del mercado?

La escasez de talento, el aumento de los salarios y la escalada de los costos de cumplimiento de ciberseguridad están frenando la expansión a corto plazo a pesar de la fuerte demanda.

Última actualización de la página el: