Tamaño y Participación del Mercado de Componentes Industriales de América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

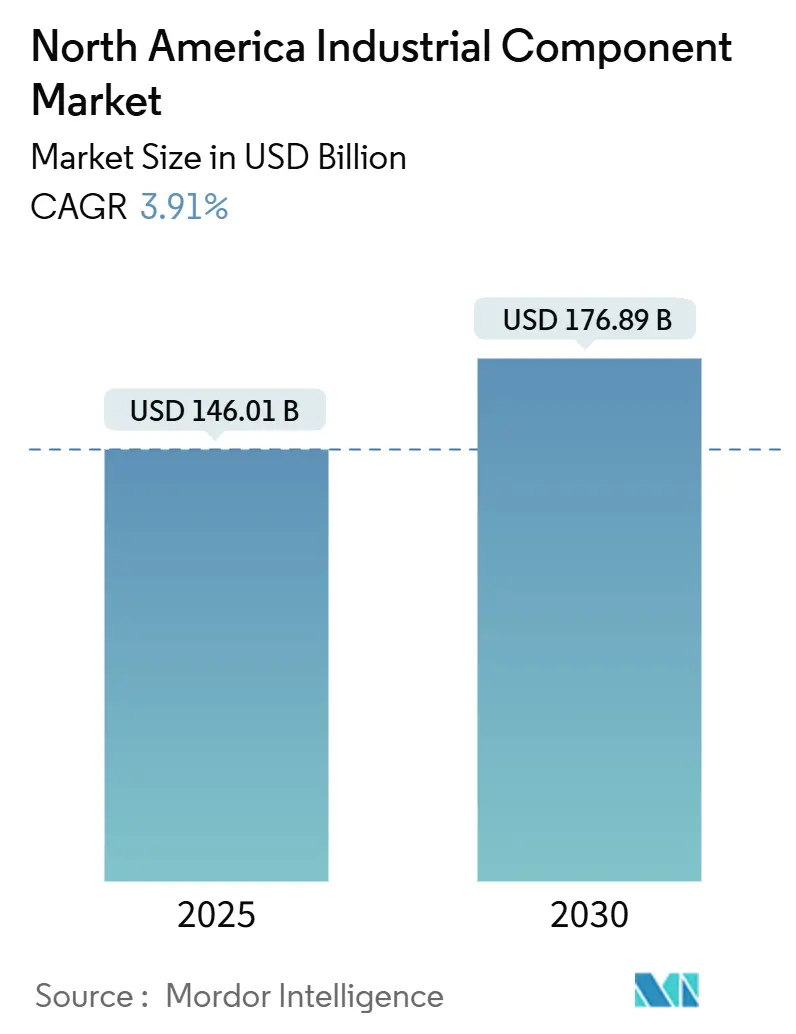

| Tamaño del Mercado (2025) | 146.01 Mil millones de dólares |

| Tamaño del Mercado (2030) | 176.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.91% CAGR |

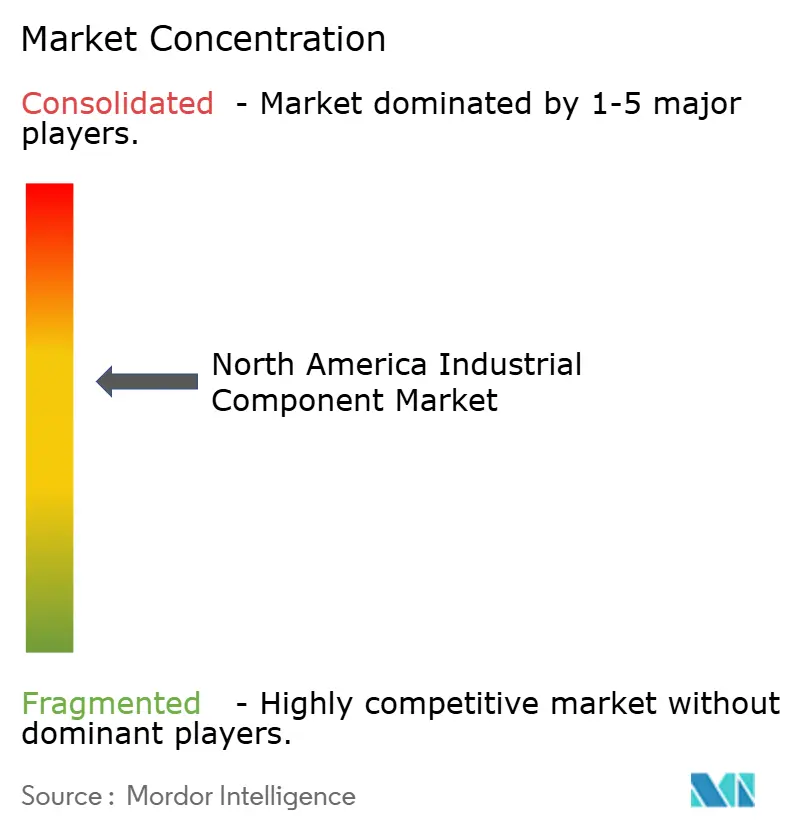

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Componentes Industriales de América del Norte por Mordor Intelligence

El tamaño del mercado de componentes industriales de América del Norte se estima en USD 146,01 mil millones en 2025 y se proyecta que alcance USD 176,89 mil millones para 2030, lo que representa una CAGR del 3,91%. El sólido impulso proviene de la relocalización de la producción por parte de los fabricantes, los gastos récord en construcción de fábricas en Estados Unidos y los despliegues acelerados de automatización que demandan rodamientos más avanzados, conjuntos de control de movimiento y piezas con sensores integrados. Las empresas también invierten fuertemente en mantenimiento predictivo y capacidades de IIoT para reducir el tiempo de inactividad no planificado, mientras que los proyectos de transición energética impulsan la demanda de componentes de larga vida útil y alta temperatura que justifican precios premium. La relocalización cercana hacia México, la amplia adopción de portales de comercio electrónico para el cumplimiento de pedidos de repuestos y los incentivos públicos vinculados a programas domésticos de semiconductores y defensa amplían aún más las oportunidades de ingresos para los proveedores en toda la región.

Conclusiones Clave del Informe

- Por geografía, Estados Unidos mantuvo el 78,43% de la participación del mercado de componentes industriales de América del Norte en 2024, mientras que México proyecta una CAGR del 5,19% hasta 2030.

- Por tipo de componente, los rodamientos lideraron con una participación de ingresos del 29,72% en 2024, mientras que los componentes de control de movimiento proyectan una expansión a una CAGR del 5,46% hasta 2030.

- Por material, los metales representaron el 54,28% del tamaño del mercado de componentes industriales de América del Norte en 2024; se espera que los compuestos aumenten a una CAGR del 4,18% entre 2025 y 2030.

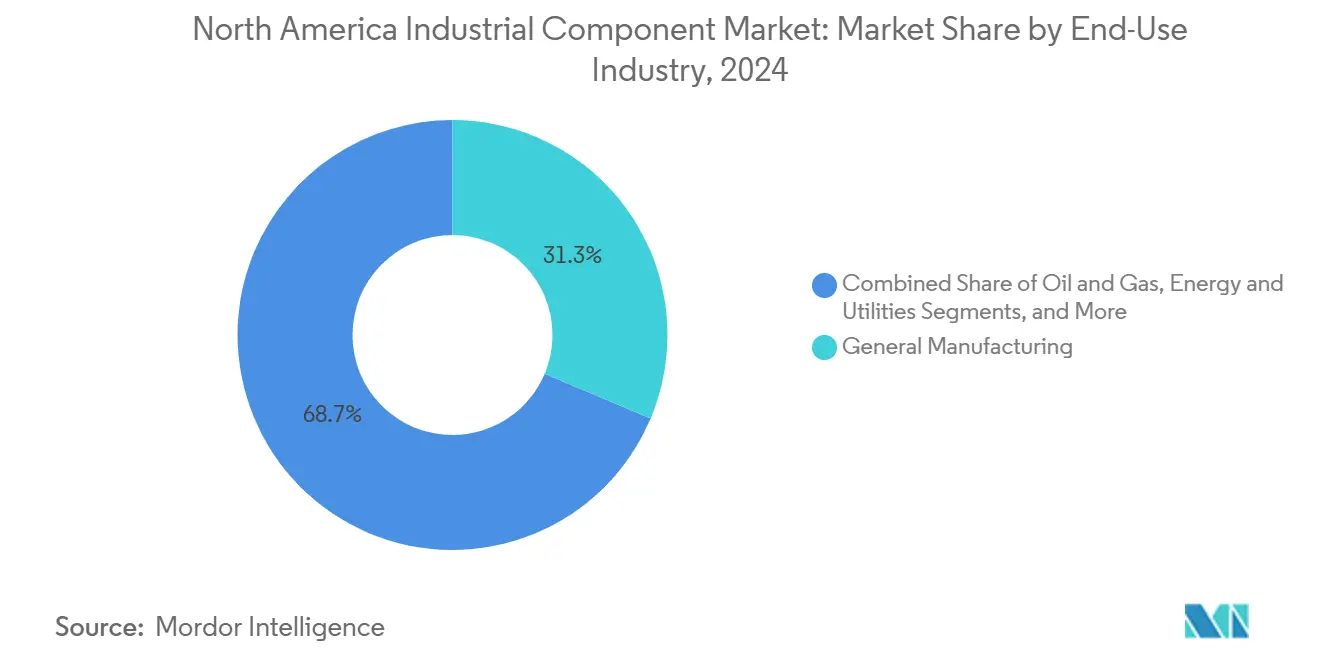

- Por industria de uso final, la manufactura general capturó el 31,34% del gasto de 2024, aunque el sector aeroespacial y de defensa avanza a una CAGR del 4,98% en el mismo horizonte.

- Por canal de distribución, las ventas directas a fabricantes de equipos originales retuvieron una participación del 46,19% en 2024, mientras que se espera que las plataformas en línea crezcan a una CAGR del 4,12% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Componentes Industriales de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Manufactura Discreta | +1.2% | América del Norte, concentrada en los corredores de manufactura del Medio Oeste de Estados Unidos y México | Mediano plazo (2-4 años) |

| Expansión del Mantenimiento Predictivo Habilitado por IIoT | +0.8% | Global, con adopción temprana en las industrias pesadas de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Relocalización de Cadenas de Suministro Críticas en Estados Unidos | +0.9% | Estados Unidos, con efectos secundarios en México y Canadá | Corto plazo (≤ 2 años) |

| Mayor Gasto de Capital en Proyectos de Transición Energética | +0.7% | América del Norte, particularmente en los corredores de energía renovable en Texas, California y Alberta | Largo plazo (≥ 4 años) |

| Rápido Crecimiento de los Portales de Comercio Electrónico de Repuestos | +0.4% | América del Norte, con mayor adopción en centros industriales urbanos | Mediano plazo (2-4 años) |

| Programas Emergentes de Manufactura en Defensa y Espacio | +0.3% | Estados Unidos, concentrado en centros de manufactura aeroespacial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Automatización en la Manufactura Discreta

Las instalaciones de robots aumentaron un 12% hasta 44.303 unidades en América del Norte en 2024, lo que subraya un giro decisivo hacia celdas de producción flexibles y sin operadores. Los fabricantes de equipos originales especifican cada vez más actuadores servoaccionados y rodamientos de precisión capaces de transmitir datos de vibración y temperatura a paneles de control de toda la planta, lo que permite programas de mantenimiento predictivo que reducen las paradas de línea hasta en un 30%. Los proveedores que certifican una integración fluida con los sistemas de planificación de recursos empresariales más comunes obtienen prioridad en las decisiones de abastecimiento, lo que otorga a los proveedores establecidos de control de movimiento una ventaja inicial. Los fabricantes de equipos de capital evalúan ahora los paquetes de componentes como «pilas de rendimiento» holísticas, lo que obliga a los fabricantes de hardware tradicionales a incluir firmware, análisis y funciones de ciberseguridad de serie. Este cambio convierte al mercado de componentes industriales de América del Norte en un negocio de plataformas en lugar de un negocio de piezas por volumen.

Expansión del Mantenimiento Predictivo Habilitado por IIoT

En 2024, los fabricantes de componentes integraron sensores inteligentes directamente en rodamientos, acoplamientos y sellos en lugar de depender de kits de monitoreo adicionales, un movimiento que redujo el costo total de implementación al tiempo que aumentó los ingresos por servicio por activo. Los datos de campo muestran que los presupuestos de mantenimiento cayeron un 25% y la vida útil de los componentes se extendió un 20% en las fábricas que adoptaron estas piezas de autodiagnóstico. Los modelos de ingresos evolucionan de ventas únicas a paneles de control por suscripción que alertan a los técnicos antes de que las anomalías escalen, consolidando relaciones a largo plazo entre proveedor y cliente. La barrera técnica beneficia a los actores establecidos con equipos de software internos, ampliando la ventaja competitiva frente a los rivales más pequeños de talleres mecánicos. Además, los operadores de defensa e infraestructura crítica exigen rutas seguras de actualización de firmware, lo que crea un nuevo obstáculo de cumplimiento y una vía de diferenciación.

Relocalización de Cadenas de Suministro Críticas en Estados Unidos

Se anunciaron un récord de 244.000 empleos manufactureros para proyectos de relocalización o inversión extranjera directa en 2024, un aumento del 67% respecto a 2023. Las fábricas de semiconductores financiadas por la Ley CHIPS y Ciencia requieren por sí solas rodamientos de alta precisión y ultralimpios y pistas de movimiento, lo que estimula pedidos ágiles para los proveedores estadounidenses dentro de la distancia de transporte por carretera de las plantas de Arizona, Ohio y Texas. Los ciclos logísticos más cortos se traducen en menores costos de mantenimiento de inventario y ciclos más rápidos de órdenes de cambio de ingeniería, valores que superan los precios unitarios modestamente más altos. Los proveedores de sujetadores y juntas situados cerca de las nuevas fábricas y plantas de baterías están ampliando su capacidad, ya que la proximidad reduce semanas en los plazos de puesta en marcha críticos para proyectos de uso intensivo de capital.

Mayor Gasto de Capital en Proyectos de Transición Energética

América del Norte atrajo aproximadamente USD 450 mil millones de los USD 1,8 billones de inversión global en energía limpia en 2024, lo que provocó un aumento en la demanda de ejes resistentes a la corrosión, palas compuestas y sellos de alta temperatura. Las cajas de engranajes de turbinas eólicas, los accionamientos de seguidores solares y los módulos de baterías a escala de red dependen de componentes de bajo mantenimiento que pueden operar durante décadas en sitios remotos. En consecuencia, los proveedores de cerámica técnica y compuestos avanzados están ganando contratos basados en el costo del ciclo de vida en lugar de las ofertas de primer precio. Los fabricantes de componentes con plantas certificadas con ISO 14001 también aseguran una ventaja competitiva a medida que los desarrolladores documentan credenciales ambientales, sociales y de gobernanza para acceder a financiamiento de proyectos favorable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de los Metales Industriales | -0.6% | América del Norte, con mayor impacto en la manufactura intensiva en acero de Estados Unidos | Corto plazo (≤ 2 años) |

| Escasez Persistente de Mano de Obra Calificada en Oficios Técnicos | -0.4% | Estados Unidos y Canadá, particularmente aguda en las regiones manufactureras | Mediano plazo (2-4 años) |

| Desequilibrio entre Oferta y Demanda de Plásticos de Ingeniería | -0.3% | América del Norte, concentrado en las cadenas de suministro automotriz y aeroespacial | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad en Componentes Conectados | -0.2% | Global, con mayores preocupaciones en aplicaciones de infraestructura crítica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de los Metales Industriales

Los precios de la bobina laminada en caliente fluctuaron un 35% en 2024, oscilando entre USD 600 y USD 900 por tonelada, lo que impactó significativamente las previsiones de costos para rodamientos, engranajes y carcasas. Para cubrirse, muchos proveedores mantuvieron mayores reservas de inventario, inmovilizando capital de trabajo y ampliando las superficies de almacén. La presión resultante desencadenó un mayor uso de cláusulas de precios dinámicos en los contratos, pero los clientes resisten los reajustes frecuentes de precios, lo que complica la gestión de las relaciones. Los componentes de múltiples metales amplifican el problema, ya que el aluminio y el cobre se mueven raramente en sincronía con el acero. Algunos fabricantes de equipos originales ahora solicitan cotizaciones de doble material, enfrentando aleaciones convencionales contra sustitutos compuestos para mitigar la exposición a las oscilaciones de precios.

Escasez Persistente de Mano de Obra Calificada en Oficios Técnicos

La manufactura estadounidense reportó 3,8 millones de puestos calificados vacantes en 2024, a pesar de una plantilla total de 12,9 millones. Las empresas de mecanizado de precisión citan plazos de contratación de seis meses para operadores de control numérico computarizado, lo que las lleva a invertir en automatización o a pagar primas salariales que erosionan sus márgenes operativos. Existen programas de aprendizaje, pero necesitan de dos a tres años para madurar, lo que deja una merma de productividad a corto plazo. Los proveedores medianos, que carecen de la escala para gestionar programas de formación internos, a menudo quedan rezagados frente a los conglomerados diversificados que ya operan academias de aprendizaje acreditadas. La escasez de talento también desencadena interés en adquisiciones de talleres más pequeños principalmente por su fuerza laboral en lugar de su cartera de negocios, lo que eleva las valoraciones de fusiones y adquisiciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Los Rodamientos Lideran Mientras el Control de Movimiento Acelera

Los rodamientos representaron el 29,72% del gasto de 2024, lo que subraya su ubicuidad en los activos rotativos de las líneas automotrices, aeroespaciales y de maquinaria general. Sin embargo, los conjuntos de control de movimiento están en camino de registrar una CAGR del 5,46% hasta 2030, superando al mercado de componentes industriales de América del Norte en general, a medida que los servomotores, accionamientos y actuadores lineales se convierten en elementos fundamentales de las celdas de manufactura flexible. El tamaño del mercado de componentes industriales de América del Norte vinculado al control de movimiento superó los USD 28 mil millones en 2024 y está ganando impulso a medida que los fabricantes buscan mayor precisión posicional y lazos de retroalimentación integrados que se articulen con los marcos de IIoT de toda la planta.

La demanda de etapas de movimiento inteligentes es evidente en el salto del 18% en los ingresos del segmento del año fiscal 2024 de Parker-Hannifin, impulsado en gran medida por pedidos de plantas de vehículos eléctricos y fabricación de chips. Mientras tanto, las categorías maduras como los ejes de transmisión de potencia crecen al ritmo de los ciclos de mantenimiento, reparación y operaciones, y los sujetadores reciben un impulso de volumen por la construcción de nuevas instalaciones impulsada por la relocalización. Los rodamientos, aunque dominantes, ahora compiten a nivel micro a través de diferenciadores como rodillos de cerámica y lubricantes con infusión de grafeno, que extienden los intervalos de servicio. Los proveedores capaces de combinar tales mejoras con análisis en la nube están en posición de capturar una mayor participación de cartera incluso cuando los precios de venta promedio se estabilizan.

Por Material: Los Metales Dominan Mientras los Compuestos Ganan Terreno

Los metales retuvieron el 54,28% de la participación en los ingresos de componentes de 2024, anclados por las aleaciones de acero y aluminio apreciadas por sus relaciones costo-resistencia y la infraestructura de mecanizado ubicua. Sin embargo, los compuestos crecen a una CAGR del 4,18%, gracias a los mandatos de consumo de combustible aeroespacial y la electrificación industrial, que valoran las piezas ligeras y resistentes a la corrosión. Se espera que la participación del mercado de componentes industriales de América del Norte para los compuestos supere el 12% para 2030, a medida que los proveedores aprovechan los procesos de manufactura aditiva para producir geometrías complejas que anteriormente no eran económicas en metal.

El fuselaje compuesto del Boeing 787 validó la adopción de fibra de carbono de gran formato, lo que animó a los fabricantes de equipos originales de turbinas a especificar materiales similares para rotores y góndolas. En el ámbito industrial, los acoplamientos de fibra de carbono ahora reemplazan al acero en bancos de prueba de alta velocidad, ofreciendo mayor capacidad de par con menores cargas de inercia. Las cerámicas técnicas también ganan demanda de nicho en procesos de grabado húmedo de semiconductores y alto vacío donde la contaminación metálica es inaceptable. La elección del material ya no es un simple ejercicio de costos; los equipos de adquisiciones cuantifican el ahorro total de energía y la reducción del mantenimiento al justificar las primas de los compuestos.

Por Industria de Uso Final: La Manufactura General Lidera el Crecimiento Aeroespacial

La manufactura general aseguró el 31,34% de los ingresos de 2024, impulsada por una amplia gama de aplicaciones que van desde transportadores de procesamiento de alimentos hasta telares textiles. Sin embargo, el sector aeroespacial y de defensa exhibe la trayectoria más rápida, con una CAGR del 4,98% hasta 2030, impulsada por el presupuesto de adquisiciones de USD 29,4 mil millones de la Fuerza Espacial de Estados Unidos en 2024 para activos orbitales de próxima generación. El tamaño del mercado de componentes industriales de América del Norte atribuible a la industria aeroespacial puede superar los USD 33 mil millones para finales de la década, a medida que los proyectos de vehículos de lanzamiento reutilizables y los prototipos de aviones de pasajeros supersónicos pasan de la investigación y el desarrollo a la producción limitada.

El ensamblaje de vehículos eléctricos sigue siendo un segmento grande pero en maduración; los proveedores de componentes ahora pivotan desde la expansión de capacidad hacia ganancias de eficiencia incrementales. Los pedidos del sector de petróleo y gas en exploración y producción fluctúan con los precios del Brent, pero las expansiones de oleoductos de transporte y las modernizaciones de refinerías ofrecen una demanda más estable de válvulas, juntas y rodamientos resistentes al calor. La maquinaria de construcción se beneficia de los vientos favorables generados por los desembolsos de la ley de infraestructura de Estados Unidos, mientras que las empresas de servicios públicos aceleran las inversiones en modernización de la red que requieren transformadores con amortiguación de vibraciones y componentes de boquillas de alta temperatura. La convergencia entre estas industrias es evidente: los compuestos de grado aeroespacial se transfieren a las palas de turbinas eólicas, y el conocimiento de gestión térmica de vehículos eléctricos migra hacia los sistemas de enfriamiento de centros de datos.

Por Canal de Distribución: Las Ventas Directas Persisten Mientras las Plataformas Digitales Emergen

Los acuerdos directos con fabricantes de equipos originales aún gobiernan el 46,19% de los envíos de componentes, asegurando posiciones de diseño integrado que típicamente persisten durante el ciclo de vida de un modelo de equipo. Sin embargo, los portales de comercio electrónico escalan a una CAGR del 4,12%, impulsados por un cambio pospandemia hacia la adquisición de autoservicio. El mercado de componentes industriales de América del Norte registra ahora más de USD 22 mil millones en transacciones en línea anuales, y esa cifra podría duplicarse para 2030 si las curvas de adopción digital en los departamentos de mantenimiento reflejan las ya observadas en suministros de oficina.

MSC Industrial reportó USD 1,2 mil millones en ventas web para el año fiscal 2024, un salto del 15% interanual. Amazon Business también erosiona las unidades de mantenimiento de existencias de productos básicos al ofrecer entrega el mismo día, lo que obliga a los distribuidores tradicionales a agudizar sus servicios de valor agregado, como el ensamblaje de kits, la gestión de inventario en las instalaciones del cliente y la consultoría de ingeniería. Surgen modelos híbridos en los que los componentes de diseño integrado fluyen a través de canales directos, mientras que los repuestos de mantenimiento migran a mercados electrónicos para aprovechar la visibilidad de existencias en tiempo real. Las interfaces de programación de aplicaciones de pago contra entrega y reabastecimiento automático consolidan aún más lo digital, y los constructores de maquinaria integran cada vez más códigos QR en las placas de los equipos que enlazan directamente con los carritos de repuestos recomendados.

Análisis Geográfico

Estados Unidos representó el 78,43% de los ingresos de 2024, impulsado por USD 237 mil millones en gastos de construcción manufacturera, que establecieron un récord de varias décadas. Los paquetes federales como la Ley CHIPS de USD 52,7 mil millones y el proyecto de ley de infraestructura de USD 1,2 billones canalizan pedidos hacia rodamientos de alta precisión, accionamientos y sellos de grado vacío destinados a fábricas de semiconductores, plantas de baterías para vehículos eléctricos y proyectos de energía limpia. Sin embargo, el mercado de componentes industriales de América del Norte enfrenta un lastre de 3,8 millones de puestos vacantes en oficios técnicos calificados, lo que limita el aumento de capacidad y alarga los plazos de entrega.

Canadá contribuye con un crecimiento estable de un solo dígito medio, anclado por equipos de extracción de recursos y plataformas automotrices, que se concentran en Ontario. La Estrategia de Minerales Críticos de USD 15 mil millones de Ottawa estimula la demanda de acoplamientos robustizados, sellos para lodos y sistemas de frenado para camiones de minería en las operaciones de Columbia Británica y Quebec. Las cadenas de suministro transfronterizas permanecen profundamente integradas, con aproximadamente el 75% de la producción canadiense abasteciendo las líneas de ensamblaje estadounidenses, lo que sustenta un flujo de pedidos predecible para los fabricantes de componentes.

México es la geografía de más rápido crecimiento, proyectada a una CAGR del 5,19% hasta 2030, a medida que la relocalización cercana traslada el ensamblaje de electrónica y electrodomésticos de uso intensivo de mano de obra al sur de la frontera. El comercio bilateral con Estados Unidos alcanzó USD 807 mil millones en 2024, convirtiendo a México en el principal socio comercial de Washington. Los nuevos parques industriales en Nuevo León y Chihuahua atraen a proveedores de componentes de primer nivel con corredores libres de aranceles y proximidad al ferrocarril transfronterizo. Aunque la inflación salarial aumenta gradualmente, el costo total de llegada sigue siendo favorable, y los proveedores aprovechan México como plataforma de exportación hacia América del Sur bajo los marcos comerciales existentes.

Panorama Competitivo

La concentración del mercado es moderada: las principales marcas globales como SKF, Timken, NSK, Schaeffler, Parker-Hannifin y Emerson capturan colectivamente aproximadamente el 40% de los ingresos regionales a través de amplios catálogos y sólidos equipos de ingeniería. Su ventaja radica cada vez más en combinar hardware con suites de software que desbloquean información de mantenimiento predictivo y optimización energética. Por ejemplo, la versión DeltaV 2024 de Emerson integró ciberseguridad de confianza cero para aliviar las crecientes preocupaciones de seguridad en tecnología operativa.

La actividad de adquisiciones se intensifica: Parker-Hannifin adquirió el brazo de hidráulica norteamericano de Bosch Rexroth por USD 420 millones en agosto de 2025, ampliando su posición en la automatización de fábricas. Schaeffler añadió el especialista de nicho en movimiento lineal Linear Motion LLC por USD 65 millones en abril de 2025 para complementar su impulso en robótica. Los actores más pequeños, como RBC Bearings y Altra Industrial Motion, persiguen nichos especializados —rodamientos de bolas para estructuras de aeronaves y acoplamientos de alto par— donde los costos de cambio otorgan poder de fijación de precios.

Las solicitudes de patentes para componentes inteligentes aumentaron un 23% en 2024, lo que señala una carrera armamentista en investigación y desarrollo. Los proveedores que buscan contratos con empresas de defensa principales deben mantener la acreditación AS 9100, mientras que los que apuntan a las energías renovables invierten en documentación de análisis del ciclo de vida para cumplir con los criterios de evaluación ambiental, social y de gobernanza de los desarrolladores. A medida que el mercado de componentes industriales de América del Norte pivota hacia piezas compuestas, se esperan proliferaciones de asociaciones entre empresas químicas y constructores de maquinaria, reflejando alianzas ya comunes en el sector aeroespacial.

Líderes de la Industria de Componentes Industriales de América del Norte

SKF AB

Timken Company

Emerson Electric Co.

Parker-Hannifin Corporation

Regal Rexnord Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: SKF presentó una planta de rodamientos lista para IIoT de USD 180 millones en Austin, Texas, programada para completarse en 2027 y con la expectativa de crear 350 empleos.

- Agosto de 2025: Parker-Hannifin completó su adquisición de USD 420 millones de la unidad regional de hidráulica de Bosch Rexroth, incorporando 1.200 empleados.

- Julio de 2025: Timken aseguró un contrato de USD 95 millones, plurianual, con el Departamento de Defensa de Estados Unidos para rodamientos de precisión utilizados en las estructuras de los aviones B-21 y F-35.

- Junio de 2025: Emerson Electric ha destinado USD 125 millones para expandir su planta de servomotores en Ohio para equipos de semiconductores y farmacéuticos.

Alcance del Informe del Mercado de Componentes Industriales de América del Norte

| Rodamientos |

| Ejes de Transmisión de Potencia |

| Engranajes |

| Sujetadores |

| Sellos y Juntas |

| Componentes de Control de Movimiento |

| Metales |

| Polímeros |

| Compuestos |

| Cerámicas Técnicas |

| Manufactura General |

| Automotriz y Vehículos Eléctricos |

| Aeroespacial y Defensa |

| Petróleo y Gas |

| Maquinaria de Construcción |

| Energía y Servicios Públicos |

| Ventas Directas a Fabricantes de Equipos Originales |

| Distribuidores Industriales |

| Plataformas en Línea |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Componente | Rodamientos |

| Ejes de Transmisión de Potencia | |

| Engranajes | |

| Sujetadores | |

| Sellos y Juntas | |

| Componentes de Control de Movimiento | |

| Por Material | Metales |

| Polímeros | |

| Compuestos | |

| Cerámicas Técnicas | |

| Por Industria de Uso Final | Manufactura General |

| Automotriz y Vehículos Eléctricos | |

| Aeroespacial y Defensa | |

| Petróleo y Gas | |

| Maquinaria de Construcción | |

| Energía y Servicios Públicos | |

| Por Canal de Distribución | Ventas Directas a Fabricantes de Equipos Originales |

| Distribuidores Industriales | |

| Plataformas en Línea | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de componentes industriales de América del Norte en 2025?

Está valorado en USD 146,01 mil millones y se proyecta que alcance USD 176,89 mil millones para 2030.

¿Qué categoría de componentes crece más rápido?

Se prevé que los conjuntos de control de movimiento se expandan a una CAGR del 5,46% hasta 2030 gracias a las mejoras de automatización.

¿Por qué el crecimiento de México supera al de Estados Unidos?

La relocalización cercana del ensamblaje de uso intensivo de mano de obra y la sostenida inversión extranjera directa impulsan a México hacia una CAGR del 5,19%.

¿Qué papel juega el IIoT en la demanda de componentes?

Las piezas inteligentes con sensores integrados reducen los costos de mantenimiento y orientan a los proveedores hacia modelos de ingresos recurrentes a través de servicios de datos.

¿Cómo afectan las fluctuaciones en los precios de los metales a los proveedores?

La volatilidad de precios comprime los márgenes, lo que impulsa cláusulas de precios dinámicos y un mayor interés en alternativas compuestas.

¿Qué canal de distribución gana participación más rápido?

Las plataformas en línea, incluidos los portales de comercio electrónico industrial, crecen a una CAGR del 4,12% a medida que los compradores buscan pedidos rápidos y de autoservicio.

Última actualización de la página el: