Tamaño y Participación del Mercado de PCaaS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

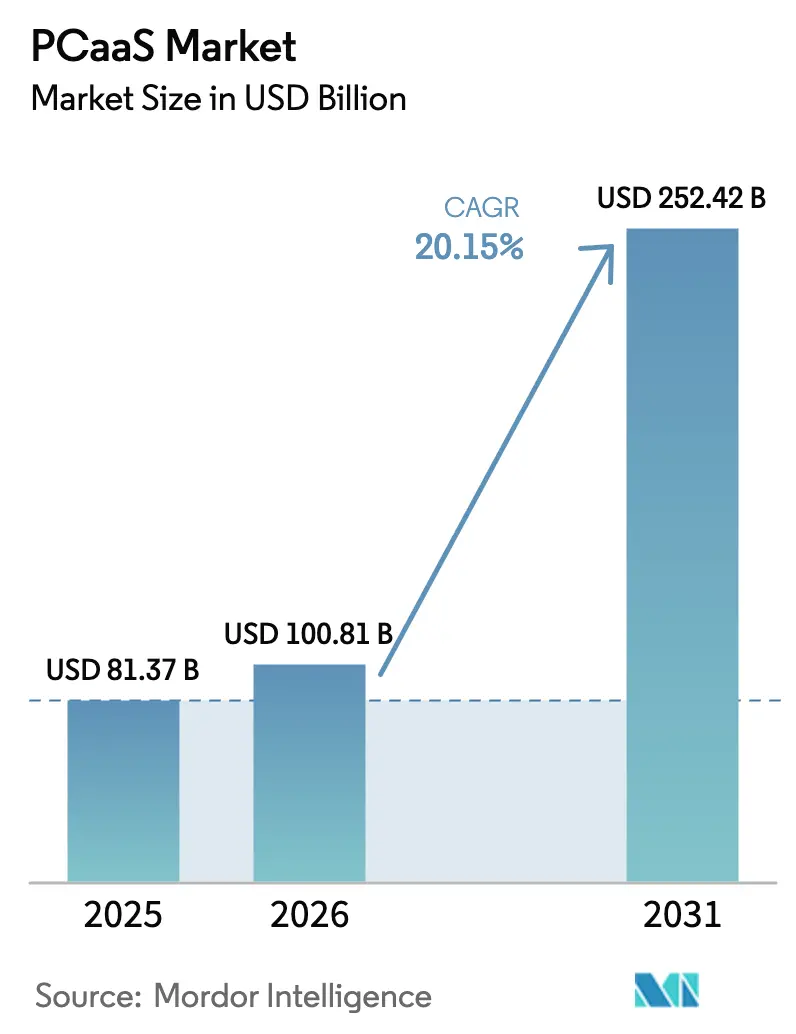

| Tamaño del Mercado (2026) | 100.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 252.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.15% CAGR |

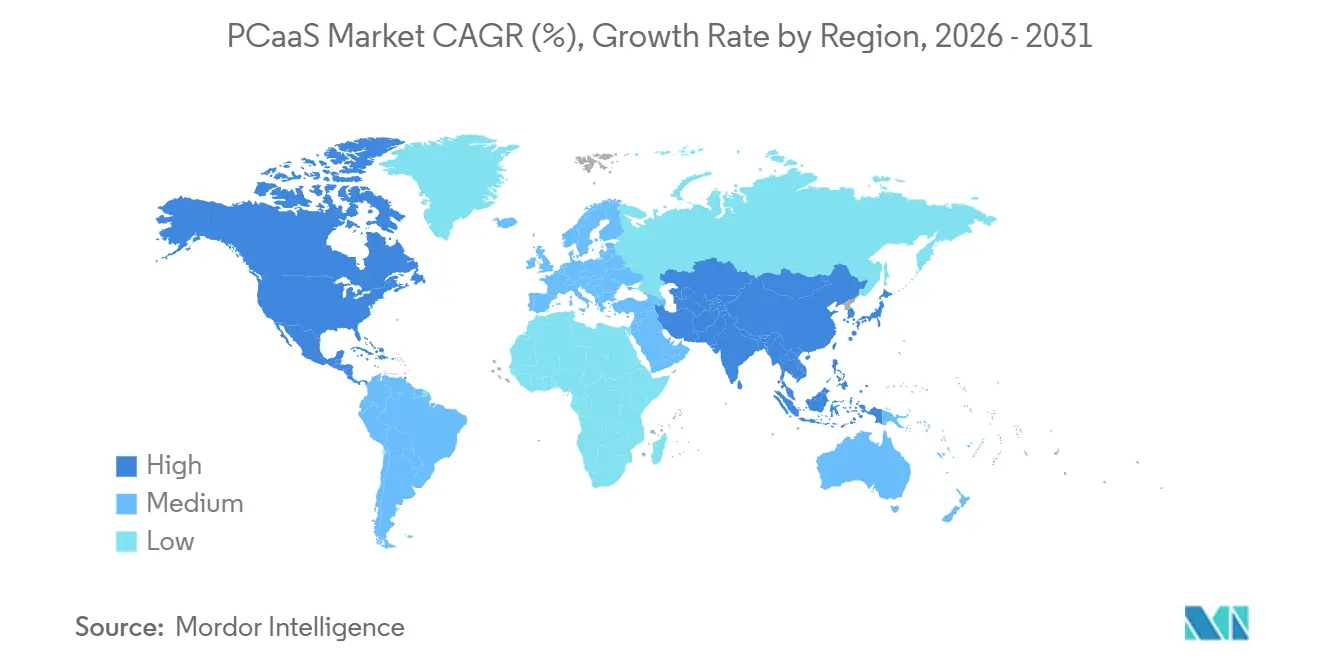

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

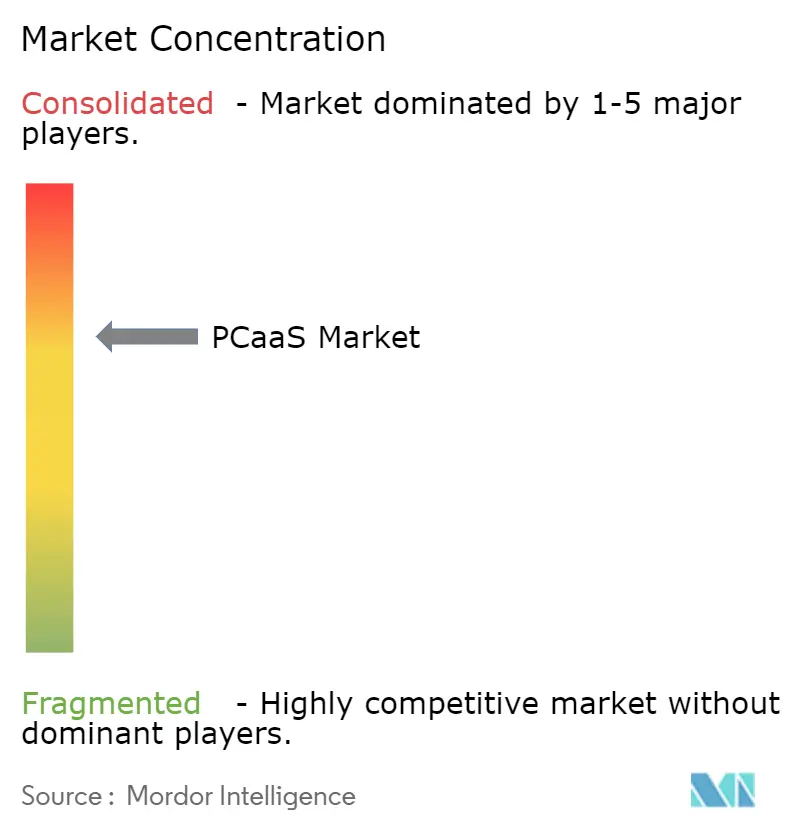

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PCaaS por Mordor Intelligence

Se espera que el tamaño del mercado de PCaaS crezca de USD 81,37 mil millones en 2025 a USD 100,81 mil millones en 2026 y se prevé que alcance USD 252,42 mil millones en 2031 a una CAGR del 20,15% durante 2026-2031. Esta rápida expansión se origina en un cambio estructural en la adquisición empresarial hacia modelos de gastos operativos que alinean los costos de los dispositivos con la velocidad de renovación. Los paquetes crecientes de operadores de telecomunicaciones, las regulaciones ESG más estrictas que favorecen los programas centralizados de devolución y las arquitecturas modulares basadas en chiplets que reducen el riesgo de valor residual están reforzando la demanda en todos los sectores verticales principales. Las pequeñas y medianas empresas son el motor de volumen, aunque las grandes empresas negocian cada vez más acuerdos de nivel de servicio personalizados que elevan los valores promedio de los contratos. La intensidad competitiva se mantiene moderada porque ningún proveedor único controla toda la capa de servicio, aunque cinco OEM envían el 65% de los PC a nivel mundial.

Conclusiones Clave del Informe

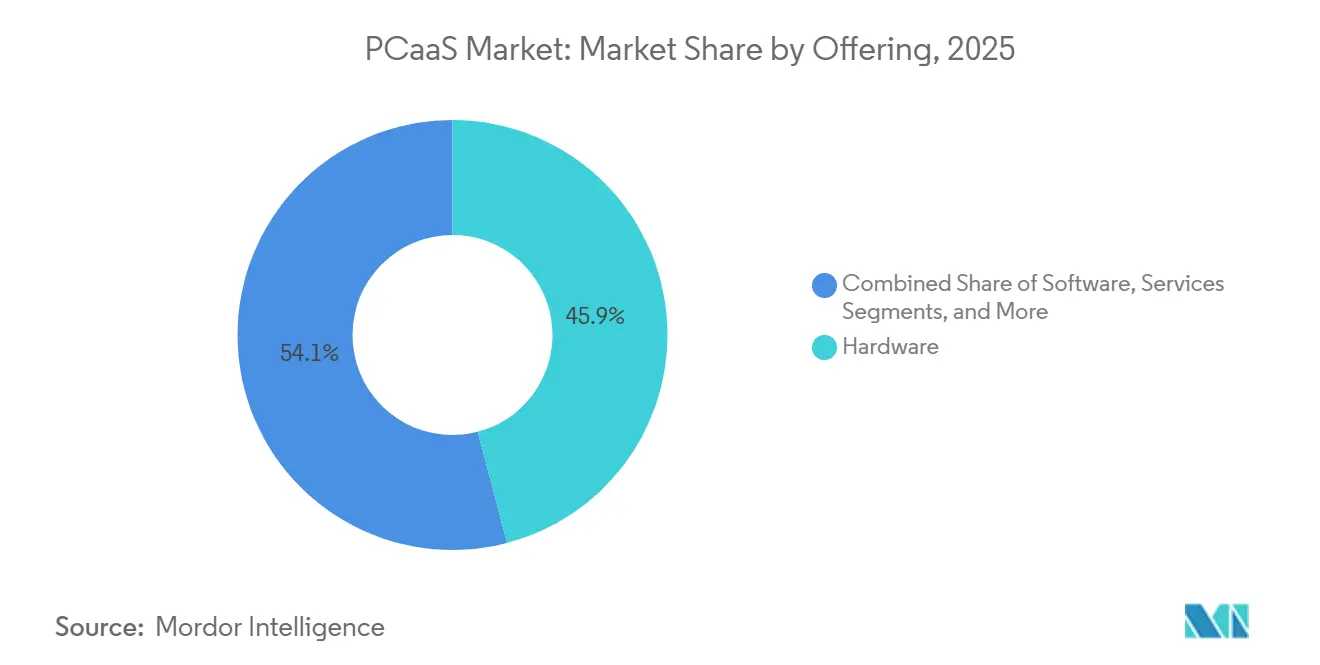

- Por oferta, el hardware capturó el 45,92% de la participación del tamaño del mercado de PC como Servicio (PCaaS) en 2025; se prevé que las soluciones integradas registren la CAGR más rápida del 21,53% hasta 2031.

- Por tamaño de organización, las pequeñas y medianas empresas mantuvieron el 60,44% de la participación del mercado de PC como Servicio en 2025, mientras que se proyecta que las grandes empresas se expandan a una CAGR del 20,66% de 2026 a 2031.

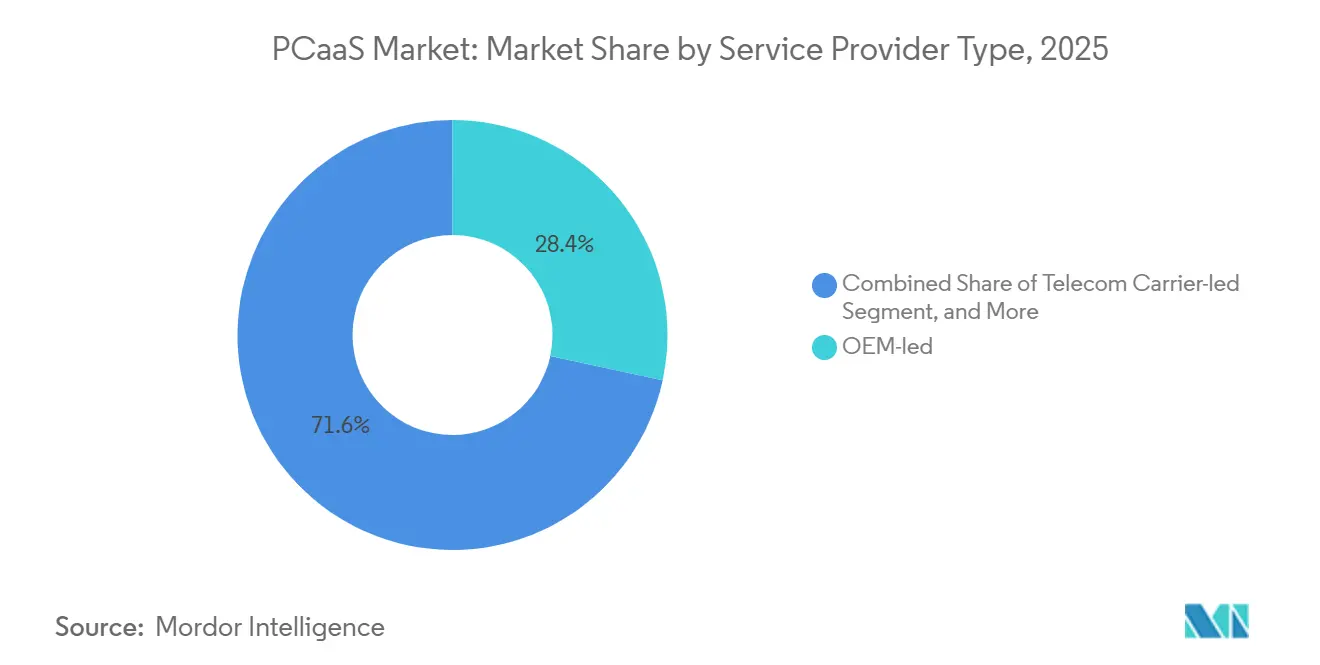

- Por tipo de proveedor de servicios, los programas liderados por OEM encabezaron con una participación de ingresos del 28,37% en 2025, mientras que las suscripciones lideradas por operadores de telecomunicaciones están preparadas para crecer a una CAGR del 21,05%.

- Por industria de usuario final, TI y Telecomunicaciones capturó el 58,86% de la participación del mercado en 2025, mientras que se proyecta que el segmento de Salud y Ciencias de la Vida se expanda a una CAGR del 20,92% hasta 2031.

- Por geografía, América del Norte comandó el 37,21% de los ingresos en 2025; se anticipa que Asia Pacífico crezca a la CAGR más rápida del 22,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de PCaaS

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por OPEX y Presupuestación Predecible para las PYME | +3.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ciclos de Renovación de PC más Cortos por la Adopción del Trabajo Híbrido | +4.1% | América del Norte, Europa, centros urbanos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Seguridad Integrada y Gestión del Ciclo de Vida que Reduce la Carga de Trabajo de TI | +3.8% | Global, particularmente PYME sin equipos de TI internos | Mediano plazo (2-4 años) |

| Mandatos de Circularidad de Dispositivos Impulsados por ESG que Impulsan el PCaaS | +2.9% | Europa (Reglamento de Ecodiseño de la UE), América del Norte (leyes estatales de residuos electrónicos) | Largo plazo (≥ 4 años) |

| PC Modulares Basados en Chiplets que Permiten Arrendamientos Actualizables | +2.3% | América del Norte y Asia Pacífico (mercados de adopción temprana) | Largo plazo (≥ 4 años) |

| Paquetes eSIM de Portátiles 5G de Operadores de Telecomunicaciones que Aceleran las Suscripciones | +2.7% | América del Norte, Europa, Asia Pacífico (zonas de cobertura 5G) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por OPEX y Presupuestación Predecible para las PYME

Muchas pequeñas y medianas empresas enfrentan condiciones crediticias más estrictas que las grandes corporaciones. Los acuerdos de suscripción eliminan los obstáculos de capital inicial, mantienen pagos mensuales fijos y ofrecen ventajas fiscales bajo la contabilidad de arrendamientos a corto plazo. McKinsey informó que las tasas de adopción pueden alcanzar el 30% en un año cuando los costos de cambio se mantienen por debajo del 15% del gasto anual. Los clientes de Dell APEX lograron un retorno de la inversión del 170% en tres años gracias a los cargos de financiamiento evitados y la menor mano de obra de aprovisionamiento. Esta dinámica impulsa un crecimiento sostenido del volumen para los proveedores que incluyen migración de datos y consolas independientes del dispositivo en sus ofertas básicas.

Ciclos de Renovación de PC más Cortos por la Adopción del Trabajo Híbrido

El trabajo híbrido comprimió los ciclos de renovación de cuatro años a aproximadamente dos, ya que los dispositivos soportan más estrés físico y limitaciones del servicio de asistencia remota. La encuesta de HP de 2025 encontró que el 89% de los líderes de TI observaron ganancias de productividad cuando los plazos de renovación se alinearon con la cobertura de garantía. La telemetría de Intel reveló que los dispositivos envejecidos generan 2,4 veces más tickets de soporte, con un costo de USD 450 anuales por unidad. Los modelos de suscripción trasladan esta carga de obsolescencia al proveedor, garantizando un rendimiento predecible.

Seguridad Integrada y Gestión del Ciclo de Vida que Reduce la Carga de Trabajo de TI

Las nuevas propuestas de HIPAA requieren autenticación multifactor, cifrado en reposo y segmentación de red para diciembre de 2024.[1]Departamento de Salud y Servicios Humanos de EE. UU., "El HHS propone una norma para reforzar los estándares de seguridad de HIPAA", hhs.gov Los proveedores ahora incorporan detección y respuesta de endpoints, aplicación de parches de vulnerabilidades y servicios de borrado seguro de datos en los paquetes estándar. Coforge gestiona de forma remota 1,5 millones de tickets anuales y reduce el tiempo medio de resolución en un 40%. Estos factores hacen que las suscripciones integradas sean sustitutos atractivos frente a la adquisición fragmentada.

Mandatos de Circularidad de Dispositivos Impulsados por ESG que Impulsan el PCaaS

El Reglamento de Ecodiseño para Productos Sostenibles de la UE impone umbrales de reparabilidad y cuotas de plástico reciclado a partir de 2024. Los proveedores de suscripción gestionan programas centralizados de devolución, cumpliendo con la normativa a escala. La reacondicionamiento de Lenovo extiende la vida útil del dispositivo hasta tres años, mientras que Cascade Asset Management observó un valor residual del 35-40% después de arrendamientos de tres años, muy por encima del valor de las flotas propias de cinco años.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Diferenciación de Productos y Temores de Dependencia del Proveedor | -1.8% | Global, particularmente grandes empresas con entornos de TI de múltiples proveedores | Mediano plazo (2-4 años) |

| Mayor TCO para Cargas de Trabajo de Estaciones de Trabajo de Larga Vida | -1.4% | América del Norte y Europa (centros de ingeniería, medios y computación científica) | Largo plazo (≥ 4 años) |

| Obstáculos de Soberanía de Datos y Cumplimiento Transfronterizo | -1.2% | Europa (RGPD), China (Ley de Ciberseguridad), mercados emergentes | Mediano plazo (2-4 años) |

| Exceso de Dispositivos de Segunda Mano que Reduce las Previsiones de Valor Residual | -1.6% | Global, con presión aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Diferenciación de Productos y Temores de Dependencia del Proveedor

Las empresas temen que las consolas propietarias y las licencias no transferibles las atrapen en la hoja de ruta de un único proveedor. Las arquitecturas de PC con IA divergentes de Intel y AMD agravan el riesgo de integración. Las cláusulas de rescisión anticipada añaden entre un 8% y un 12% a las tarifas mensuales, lo que encarece la flexibilidad. Los integradores de sistemas como SHI International agregan flotas de múltiples proveedores bajo un SLA unificado, pero la percepción subyacente de dependencia sigue limitando la adopción.

Mayor TCO para Cargas de Trabajo de Estaciones de Trabajo de Larga Vida

Las empresas de ingeniería y medios amortizan las estaciones de trabajo de alta gama durante un período de hasta siete años. Las unidades Dell Precision cuestan entre USD 3.000 y USD 8.000, pero se traducen en un costo mensual de propiedad de menos de USD 100, mientras que una suscripción de tres años a menudo supera los USD 180. Las subidas de tipos de interés al 7,5% en los arrendamientos de equipos ampliaron esta brecha.[2]Reserva Federal de EE. UU., "Tasa de Fondos Federales", federalreserve.gov Las tarjetas NVIDIA RTX 6000 Ada mantienen un sólido valor de reventa, lo que hace que la compra directa sea económica para las cargas de trabajo intensivas en GPU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Paquetes Integrados Erosionan el Dominio Exclusivo del Hardware

El hardware capturó el 45,92% de la participación del mercado de PCaaS en 2025. Sin embargo, los proveedores enfrentan márgenes unitarios decrecientes a medida que se intensifica la mercantilización de los componentes. Se prevé que las soluciones integradas, que incluyen dispositivos, software y servicios de ciclo de vida, crezcan a una CAGR del 21,53%. Sus mayores márgenes brutos del 25-35% incentivan a los proveedores a enfatizar el valor holístico en lugar de las especificaciones del chipset. El plan Surface Plus de Microsoft bloquea a los clientes en un ciclo de renovación bianual, generando ingresos recurrentes y reforzando la fidelización al ecosistema.[3]Microsoft Corporation, "Surface Plus", microsoft.com

La demanda de suscripciones exclusivamente de software, incluidas las licencias de escritorio virtual y gestión de dispositivos móviles, se está expandiendo a una CAGR del 20,1%, respaldada por el creciente cumplimiento normativo. Los servicios independientes añaden otro 12,5% a los ingresos de 2025, en particular la reparación en depósito y la externalización del servicio de asistencia, que mitigan la escasez de mano de obra. El portátil modular de Framework sigue siendo una contracorriente de nicho, atrayendo a compradores con conciencia de sostenibilidad, aunque la mayoría de los clientes optan por la comodidad llave en mano.

Por Tamaño de Organización: Volumen de PYME frente a Personalización Empresarial

Las pequeñas y medianas empresas controlaron el 60,44% de la participación del mercado de PCaaS en 2025. Las restricciones crediticias persistentes aumentan el atractivo de los planes de tarifa fija a dos años, que simplifican la presupuestación. Los contratos típicos limitan la selección de dispositivos a menos de cinco SKU, reduciendo así la complejidad operativa tanto para el comprador como para el proveedor.

Las grandes empresas, que representan solo el 39,56% de los ingresos de 2025, negocian requisitos personalizados como la implementación de servicio premium, flotas de múltiples proveedores y gobernanza trimestral. El marco TePAS 2 en el Reino Unido agregó demanda del sector público por un equivalente de USD 15 mil millones, demostrando el poder adquisitivo de la contratación empresarial coordinada.

Por Tipo de Proveedor de Servicios: Los Operadores Monetizan los Activos 5G

Los programas liderados por OEM reclamaron el 28,37% de los ingresos en 2025 en el mercado de PCaaS, aprovechando el control directo de las cadenas de suministro para garantizar la reparación en menos de 48 horas. Los proveedores de servicios gestionados e integradores de sistemas representaron conjuntamente el 46,9%, diferenciándose a través de la consultoría y la adquisición independiente del proveedor.

Los operadores de telecomunicaciones son la categoría emergente, con una participación del 24,74% pero con una previsión de CAGR del 21,05%. La red celular virtual empresarial de T-Mobile ofrece una latencia inferior a 20 milisegundos a los portátiles, integrando conectividad y hardware en una única factura. Dicha convergencia comprime la captura de margen de los OEM, reasignando valor hacia los operadores de red.

Por Industria de Usuario Final: El Cumplimiento Normativo Impulsa la Adopción en el Sector Sanitario

Las industrias de TI y telecomunicaciones representaron el 58,86% de los ingresos en 2025 en el mercado de PCaaS, ya que las empresas tecnológicas tratan los dispositivos como endpoints desechables y escalan sus flotas a través de los ciclos de contratación. La salud y las ciencias de la vida son los sectores verticales de más rápido crecimiento, con una CAGR del 20,92%, ya que las actualizaciones de HIPAA obligan al cifrado y la segmentación de red, características ahora integradas en las ofertas de suscripción.

El sector BFSI representó una participación del 12,4%, reemplazando las máquinas con Windows 10 antes del hito de fin de soporte de 2025. Los compradores del gobierno y la defensa favorecen la financiación de gastos operativos alineada con los presupuestos anuales, mientras que las instituciones educativas utilizan marcos nacionales para arrendar Chromebooks con licencias de filtrado y gestión incluidas.

Análisis Geográfico

América del Norte mantuvo una participación del 37,21% del mercado de PC como Servicio en 2025. Las empresas favorecieron los arrendamientos operativos para preservar la capacidad de endeudamiento a medida que las tasas de política superaron el 5%. Los crecientes costos laborales de Canadá y el auge del nearshoring en México están impulsando la demanda de servicios de asistencia bilingüe y servicios de seguimiento de activos transfronterizos de los proveedores de servicios gestionados regionales.

Asia Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 22,44% de 2026 a 2031. Los envíos de PC de India aumentaron un 8,1% interanual en el primer trimestre de 2025, marcando siete trimestres consecutivos de crecimiento. La economía digital de la ASEAN superó los USD 300 mil millones en valor bruto de mercancías, creando un terreno fértil para la financiación basada en suscripciones.[4]Google, Temasek y Bain and Company, "e-Conomy SEA 2025", bain.com La preferencia cultural de Japón por las relaciones a largo plazo con los proveedores, la penetración del 5G del 50% en Corea del Sur y el aumento de los salarios urbanos en China refuerzan colectivamente la demanda de gestión externalizada de dispositivos.

Europa controló el 28,6% de los ingresos en 2025. Los mandatos ESG, como el Reglamento de Ecodiseño de la UE, empujan a las empresas hacia programas centralizados de devolución que son inherentemente adecuados para el modelo de suscripción. El marco TePAS 2 redujo los costos de suscripción por unidad hasta en un 18%, permitiendo a los organismos más pequeños del sector público beneficiarse de mayores economías de escala. América del Sur, Oriente Medio y África contribuyen conjuntamente con una pequeña participación de los ingresos de 2025. La Visión 2030 de Arabia Saudita y las iniciativas digitales de los Emiratos Árabes Unidos impulsan la adopción en el sector público, mientras que la expansión de la economía digital de Brasil sustenta la demanda del sector privado.

Panorama regulatorio

Los programas de PCaaS están cada vez más determinados por la contratación pública de ciberseguridad y los requisitos de cumplimiento transfronterizo, lo que empuja a los proveedores hacia controles auditables para hardware, firmware y seguridad de endpoints. En Estados Unidos, los compradores federales y vinculados a defensa suelen alinear las suscripciones de endpoints con marcos como NIST 800-53 y FedRAMP, con controles adicionales de proveedores y riesgo de la cadena de suministro referenciados a través de las directrices de gestión de riesgo de la cadena de suministro cibernética de GSA. Estos requisitos se traducen en obligaciones prácticas de PCaaS, como líneas base de configuración documentadas, visibilidad del ciclo de vida, operaciones de depósito seguras y sanitización de datos verificable.

Las medidas de política en 2026 hicieron aún más hincapié en la procedencia y los controles tecnológicos, lo que influye en cómo las empresas estructuran las compras. En enero de 2026, el Departamento de Comercio de EE. UU., a través de la Oficina de Industria y Seguridad, revisó la política de revisión de licencias para bienes de computación avanzada, reforzando la diligencia sobre componentes controlados que pueden aparecer en endpoints de mayores especificaciones. En junio de 2026, la Comisión Europea presentó una propuesta para la Ley de Desarrollo de la Nube y la IA (CADA), vinculando la elegibilidad para la contratación pública a expectativas de garantía y objetivos de soberanía digital, lo que afecta la manera en que los proveedores multinacionales de PCaaS estructuran el alojamiento, las herramientas de gestión y la selección de proveedores para clientes del sector público y regulados de la UE.

Análisis de la cadena de valor

La cadena de valor de PCaaS comienza con los proveedores de componentes (CPU, memoria, almacenamiento, módulos de conectividad) y los fabricantes de PC OEM que ensamblan endpoints comerciales. Luego se extiende a través de distribuidores y revendedores, integradores de sistemas/MSP, y operadores de telecomunicaciones que empaquetan los dispositivos con gestión, seguridad y conectividad en una única suscripción. Las actividades posteriores incluyen la aprovisión y el despliegue (a menudo a escala empresarial), la gestión de dispositivos (UEM/MDM, parcheo, EDR), el servicio de mesa de ayuda y reparación en depósito, y los procesos de fin de vida útil, como el borrado certificado de datos, la recuperación, la renovación y la reventa, que a su vez influyen en las hipótesis de valor residual en contratos multianuales.

La disponibilidad de suministro y la ejecución del canal son restricciones y diferenciadores centrales para la entrega de PCaaS. Gartner informó envíos mundiales de PC de 62,8 millones de unidades en el primer trimestre de 2026 (un aumento del 4% interanual), pero el mismo período también reflejó una dinámica de suministro de componentes más ajustada: se informó que los plazos de entrega de las CPU se extendieron hasta seis meses debido a la demanda impulsada por la IA. Los informes de canal de 2026 también destacaron escasez de memoria y almacenamiento con plazos de entrega más largos, lo que desplazó la distribución hacia modelos de asignación. Estas condiciones incrementan la importancia de la escala del OEM y el acceso de los distribuidores para cumplir con los SLA de PCaaS, mientras elevan el valor del abastecimiento múltiple, los catálogos de dispositivos estandarizados y las plataformas de ciclo de vida que pueden redirigir la demanda entre SKU aprobados sin infringir los requisitos de seguridad y cumplimiento.

Panorama Competitivo

La Innovación y la Flexibilidad Impulsan el Éxito en el Mercado

El éxito en el mercado de PCaaS depende cada vez más de la capacidad de los proveedores para ofrecer modelos de suscripción flexibles, gestión integral de dispositivos y seguridad robusta. Los líderes del mercado se centran en desarrollar plataformas de análisis avanzadas, herramientas de gestión automatizadas y soluciones de seguridad mejoradas para diferenciar sus ofertas. Las empresas también invierten en la construcción de ecosistemas de socios sólidos, el desarrollo de soluciones específicas para cada industria y la creación de capacidades de integración perfectas con la infraestructura de TI existente para satisfacer las diversas necesidades de los clientes. La capacidad de ofrecer soluciones escalables, implementación rápida y servicios eficientes de gestión del ciclo de vida se ha vuelto crucial para mantener una ventaja competitiva.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar segmentos de mercado desatendidos, desarrollar soluciones especializadas para industrias específicas y construir redes de soporte local sólidas. Las empresas deben centrarse en crear servicios de valor añadido, implementar procesos operativos eficientes y mantener altos estándares de calidad de servicio para competir eficazmente.

El mercado enfatiza cada vez más las iniciativas de sostenibilidad, las prácticas de economía circular y el cumplimiento ambiental como diferenciadores clave. El éxito futuro dependerá de la capacidad de los proveedores para adaptarse a los entornos de trabajo cambiantes, integrar tecnologías emergentes y mantener relaciones sólidas con los clientes mientras gestionan los costos operativos de manera efectiva. Además, el auge del arrendamiento de equipos informáticos y las soluciones de lugar de trabajo gestionado se está convirtiendo en una tendencia significativa, ofreciendo a las empresas opciones flexibles y rentables.

Líderes de la Industria de PCaaS

Lenovo Group Ltd

HP Inc.

Dell Technologies Inc.

SHI International Corp.

CompuCom Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco para los proveedores de PCaaS es la convergencia de las suscripciones de hardware con las PC en la nube y la gestión estandarizada de endpoints. Esta combinación puede simplificar el despliegue para fuerzas laborales distribuidas y reducir la complejidad logística y de generación de imágenes. Microsoft Windows 365 ilustra esta dirección al expandir su ecosistema de hardware, mientras que Dell planea poner su PC en la nube Pro Desktop a disposición general en 58 países en el tercer trimestre de 2026. Asus también apunta a la disponibilidad general de la PC en la nube NUC 16 en EE. UU. y Europa en el tercer trimestre de 2026. Esto crea espacio para ofertas que combinan la adquisición de endpoints, las políticas de identidad y acceso, y los escritorios alojados en la nube bajo una única estructura comercial que se alinea con la presupuestación OPEX.

Otra área de oportunidad son los servicios de ciclo de vida orientados al cumplimiento y a la sostenibilidad que convierten las especificaciones regulatorias y de contratación en paquetes estandarizados. Los requisitos de reparabilidad y circularidad de la UE, incluido el Reglamento de la UE sobre Ecodiseño para Productos Sostenibles, en vigor desde 2024, y los requisitos cibernéticos del sector público en EE. UU. alineados con NIST/FedRAMP elevan el borrado certificado de datos, el seguimiento de la cadena de custodia, la recuperación y la renovación a diferenciadores en lugar de complementos. Los proveedores que pueden documentar la procedencia de los dispositivos, ejecutar un procesamiento seguro de fin de vida útil e informar métricas de ciclo de vida a nivel de flota están mejor posicionados para atender verticales regulados (salud, gobierno, BFSI) y marcos de contratación pública que prefieren controles auditables y ciclos de renovación predecibles.

Desarrollos recientes del sector

- Junio de 2026: HP presentó nuevo hardware y soluciones impulsadas por IA en Computex, incluidas PC alineadas con flujos de trabajo de IA local. La renovación fortalece los paquetes de suscripción liderados por OEM que combinan nuevas capacidades de endpoints con servicios de ciclo de vida, respaldando contratos de mayor valor donde el rendimiento y la seguridad gestionada se adquieren juntos.

- Mayo de 2026: Lenovo y ServiceNow ampliaron un acuerdo estratégico multianual para integrar la infraestructura global de Lenovo con las plataformas de IA de ServiceNow, con el fin de automatizar los flujos de trabajo de TI y mejorar la gobernanza. El acuerdo refuerza la diferenciación de PCaaS en torno a la gestión de servicios integrada, ayudando a los proveedores a reducir el volumen de tickets y estandarizar las operaciones en grandes flotas multisitio.

- Julio de 2025: El Reglamento de Ecodiseño de la UE entró en vigor, elevando el estándar para los requisitos de reparabilidad y contenido reciclado en los productos comercializados en el mercado de la UE. Los proveedores de PCaaS pueden operacionalizar el cumplimiento mediante la recuperación centralizada, la renovación y la generación de informes, haciendo que los modelos de suscripción sean más compatibles con los mandatos empresariales de ESG y contratación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de PCaaS abarca los programas de PC basados en suscripción en los que una organización paga una tarifa recurrente por endpoints empresariales agrupados con servicios de ciclo de vida, como aprovisionamiento, gestión de dispositivos, soporte, renovación y gestión de fin de contrato.

Exclusiones de alcance: excluimos las ventas únicas de hardware de PC, el financiamiento o arrendamiento básico que no incluye servicios gestionados, y las suscripciones de consumo informales sin gestión empresarial.

Descripción general de la segmentación

- Por Oferta

- Hardware

- Software

- Servicios

- Soluciones Integradas

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PYME)

- Grandes Empresas

- Por Tipo de Proveedor de Servicios

- Liderado por OEM

- Liderado por Proveedor de Servicios Gestionados

- Liderado por Operador de Telecomunicaciones

- Liderado por Integrador de Sistemas

- Por Industria de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- TI y Telecomunicaciones

- Gobierno y Defensa

- Educación

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando cómo se envían, reemplazan y respaldan las PC comerciales en las diferentes regiones, para luego vincular esa huella con la adopción de suscripciones. Nos referimos a fuentes públicas como los registros y informes anuales de la SEC de EE. UU., las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU., los indicadores macroeconómicos de la OCDE y el Banco Mundial, la biblioteca de la Organización Internacional de Normalización (ISO) para referencias de normas relevantes, y las publicaciones de patentes de la USPTO para comprender los patrones del ciclo de producto y las tendencias de las herramientas de gestión.

A continuación, utilizamos presentaciones de empresas, estudios de caso de clientes y prensa de buena reputación para identificar los términos contractuales típicos, las inclusiones de servicio y los factores desencadenantes de compra, incluidas las políticas de ciclo de renovación y los requisitos de seguridad. Cuando es necesario, se utilizan suscripciones pagas para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para verificar cronologías y mantener actualizado el panorama de proveedores y el empaquetado de productos. Estas fuentes son ilustrativas, y también se utilizaron referencias públicas y pagas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba las hipótesis detrás de la adopción, los precios y el empaquetado de contratos, especialmente donde las divulgaciones públicas no son consistentes entre regiones. Conversamos con partes interesadas de ofertas lideradas por OEM, proveedores de servicios gestionados, paquetes liderados por telecomunicaciones e integradores de sistemas, e incluimos roles de TI y contratación del lado de la demanda. Se mantuvo la cobertura en APAC, EMEA y América para reflejar las diferencias en el comportamiento de renovación de dispositivos y la madurez del servicio.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 29% | EMEA: 37% |

| Actores más pequeños: 17% | Gerentes: 58% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que la base instalada de dispositivos empresariales y el ritmo de renovación se reconstruyen a partir de señales de envíos, reemplazos y gasto en TI, y luego se filtran según la proporción que se está trasladando a la contratación por suscripción. Para mantener el resultado realista, corroboramos los totales con aproximaciones ascendentes selectivas, incluidos valores de contratos muestreados, verificaciones de canal con socios y una consolidación limitada de ingresos de PCaaS divulgados públicamente cuando son separables.

Las entradas clave del modelo incluyen las tendencias de envío de PC comerciales, los ciclos de renovación promedio según el tamaño de la empresa, la proporción de dispositivos bajo servicios de endpoints gestionados, los rangos de precios mensuales típicos según la profundidad del paquete (hardware más software y servicios), y las diferencias regionales en los requisitos de seguridad y cumplimiento que pueden modificar las tasas de adopción. Luego se generan las previsiones mediante análisis de escenarios, con curvas de adopción, progresión de precios y velocidad de renovación ajustadas en función del consenso de las entrevistas y las condiciones macroeconómicas observadas. Cuando una variable no puede observarse claramente para un país o tipo de proveedor específico, la brecha se completa utilizando indicadores regionales sustitutos y luego se verifica nuevamente mediante entrevistas de seguimiento, de modo que los totales finales sigan vinculados a un conjunto de demanda defendible.

Validación de datos y ciclo de actualización

Los resultados se comprueban frente a señales independientes, como la dirección de los envíos de PC empresariales, las políticas declaradas de renovación de dispositivos y el ritmo de adopción de endpoints gestionados descrito en las divulgaciones públicas, y luego los resultados se revisan para detectar valores atípicos por región y por tipo de proveedor. Si un segmento muestra un aumento o una caída inesperados, se revisan las hipótesis y se activan recontactos específicos para confirmar si el cambio es real o si se debe a una superposición de alcance.

Antes de la aprobación final, el modelo y las hipótesis pasan por múltiples revisiones de analistas para mantener coherentes los pasos de cálculo, el tratamiento de divisas y la alineación temporal en todo el conjunto de datos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como grandes movimientos de precios, cambios de política que afectan la gestión del ciclo de vida de los dispositivos, o cambios claros en el comportamiento de renovación empresarial. Justo antes de la entrega, un analista realiza una nueva revisión para garantizar que se reflejen las últimas señales públicas y los aprendizajes de las entrevistas.

Tamaño del mercado de PCaaS de Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados del mercado de PCaaS pueden parecer muy dispares porque los grupos no siempre contabilizan los mismos elementos, y hasta las pequeñas decisiones de alcance cambian rápidamente los totales en un modelo de suscripción. Las diferencias más comunes provienen de cómo se definen los paquetes, qué compradores se incluyen y cómo se convierte el precio del contrato en valor de mercado anual.

La dirección de los envíos de PC empresariales, los ciclos de renovación de dispositivos típicos y los rangos de precios de suscripción verificados se utilizan como evidencia para anclar a Mordor Intelligence a una definición de PCaaS que solo contabiliza los programas de endpoints gestionados y basados en suscripción, lo que reduce la doble contabilización frente a totales más amplios de hardware como servicio. Otras estimaciones a menudo varían debido a la inclusión de categorías de dispositivos adyacentes, al uso de curvas de adopción agresivas sin verificaciones de recontacto, o a la aplicación de diferentes momentos de conversión de divisas e hipótesis de inflación al convertir los valores mensuales de los contratos en ingresos anuales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 100,81 mil millones de USD (2026) | |

| Editorial de Investigación Tecnológica A | 60,78 mil millones de USD (2025) | Utiliza un año base anterior y parece aplicar un grupo de ingresos contabilizados más reducido, lo que puede ocurrir cuando solo se incluyen tipos específicos de contratos de PCaaS y se dejan fuera soluciones combinadas más amplias. |

| Plataforma de Datos de Mercado B | 81,36 mil millones de USD (2025) | La elección del año difiere y el alcance indica una clasificación más amplia en tipos de dispositivos y servicios, lo que puede modificar los totales según si el arrendamiento no gestionado y las suscripciones de hardware adyacentes se tratan como PCaaS. |

En conjunto, la dispersión proviene principalmente de los límites de alcance y del momento, no de un desacuerdo sobre el crecimiento del PCaaS. Al vincular el modelo a comportamientos observables de renovación de dispositivos y a paquetes de suscripción realistas, la estimación se mantiene rastreable a entradas claras que pueden revisarse y repetirse cuando cambien las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos esperados para el mercado de PCaaS en 2031?

Se proyecta que el mercado de PCaaS alcance USD 252,42 mil millones en 2031.

¿Qué tan rápido está creciendo Asia Pacífico en la adopción de PCaaS?

Se prevé que Asia Pacífico registre una CAGR del 22,44% entre 2026 y 2031, la más rápida de todas las regiones.

¿Por qué los operadores de telecomunicaciones están entrando en el espacio de suscripción de PC?

Los operadores integran la conectividad 5G con los portátiles, creando una única factura y monetizando las inversiones en red de manera más efectiva.

¿Qué segmento tiene la mayor participación de los ingresos de PCaaS?

El hardware sigue siendo el mayor contribuyente de ingresos, representando el 45,92% de los ingresos de 2025.

¿Qué cambios regulatorios están influyendo en la adopción europea?

El Reglamento de Ecodiseño para Productos Sostenibles de la UE exige umbrales de reparabilidad y contenido reciclado que favorecen los programas centralizados de devolución entregados a través de suscripciones.

¿Cómo afecta el trabajo híbrido a los ciclos de renovación de dispositivos?

El trabajo híbrido acorta los ciclos de renovación a aproximadamente dos años debido al mayor desgaste y las limitaciones del soporte remoto, lo que hace que los modelos de suscripción sean más rentables.

Última actualización de la página el: