Tamaño y Participación del Mercado de PCB de Alta Velocidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.28% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de PCB de Alta Velocidad por Mordor Intelligence

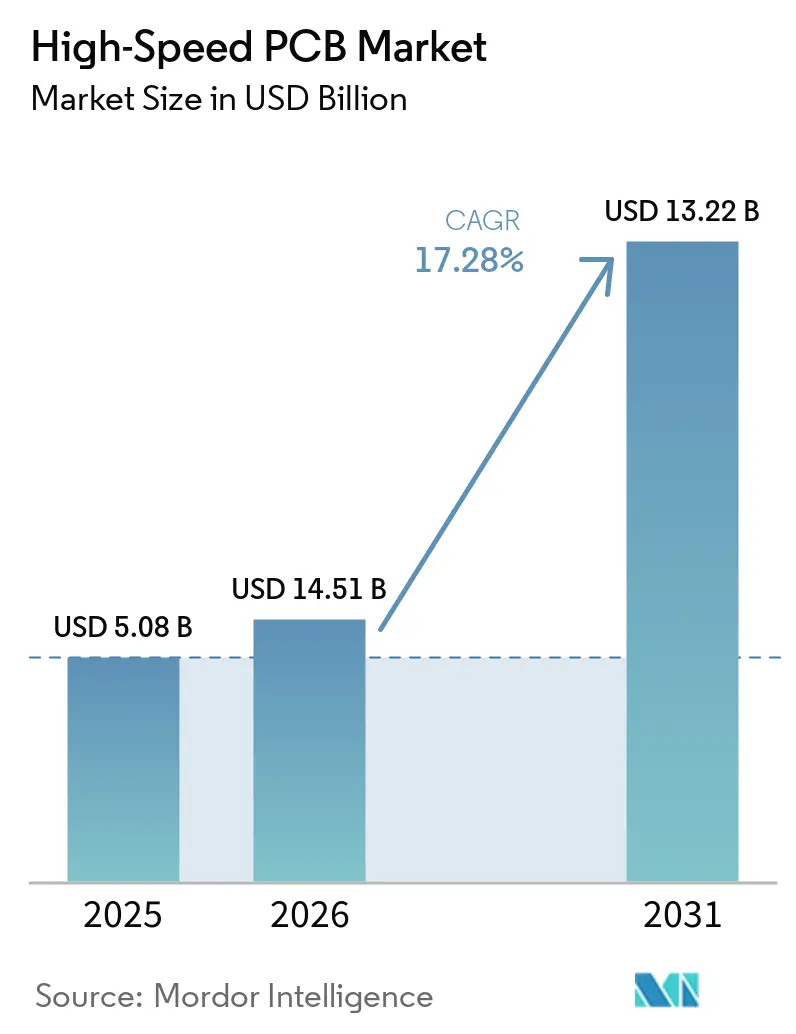

Se espera que el tamaño del mercado de PCB de alta velocidad aumente de 5,08 mil millones de USD en 2025 a 5,96 mil millones de USD en 2026 y a 13,22 mil millones de USD en 2031, creciendo a una CAGR del 17,28% durante 2026-2031. Los sólidos desembolsos de capital por parte de los operadores hiperescala, la migración del FR-4 heredado a laminados de baja pérdida y el auge de la señalización a 112 gigabits por segundo aceleran conjuntamente el crecimiento de los ingresos. Los proveedores de servicios en la nube consideran la interconexión a nivel de placa como una fuente de ventaja competitiva en latencia, por lo que ahora codiseñan sustratos con los fabricantes en lugar de adquirir componentes de catálogo. Las inversiones en placas similares a sustratos, tecnología de núcleo de vidrio y líneas de laminación secuencial marcan un cambio estructural en la captura de valor, alejándose de los productos commoditizados de cuatro y seis capas hacia arquitecturas ultra-HDI. Las cadenas de suministro siguen siendo ajustadas porque solo un puñado de proveedores de resina y lámina de cobre cumplen los requisitos eléctricos y térmicos de las cargas de trabajo de IA, manteniendo el poder de fijación de precios en manos de los proveedores de materiales y los fabricantes de primer nivel.

Conclusiones Clave del Informe

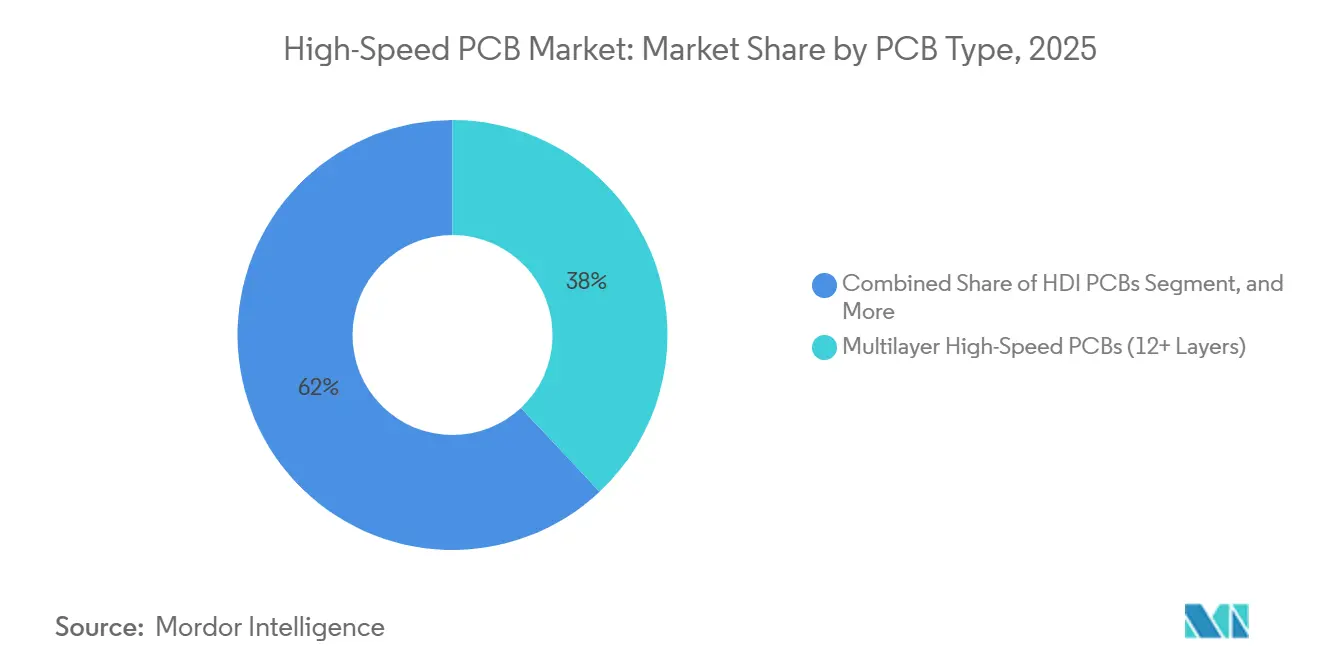

- Por tipo de PCB, las placas multicapa con 12 o más capas representaron el 38% de los ingresos de 2025, mientras que se prevé que las PCBs similares a sustratos crezcan a una CAGR del 18,28% hasta 2031.

- Por capacidad de tasa de datos, las placas de 56-112 Gbps captaron el 41% de la demanda de 2025, y el segmento de 112 Gbps o más avanza a una CAGR del 18,18% durante 2026-2031 en el mercado de placas de circuito impreso de alta velocidad.

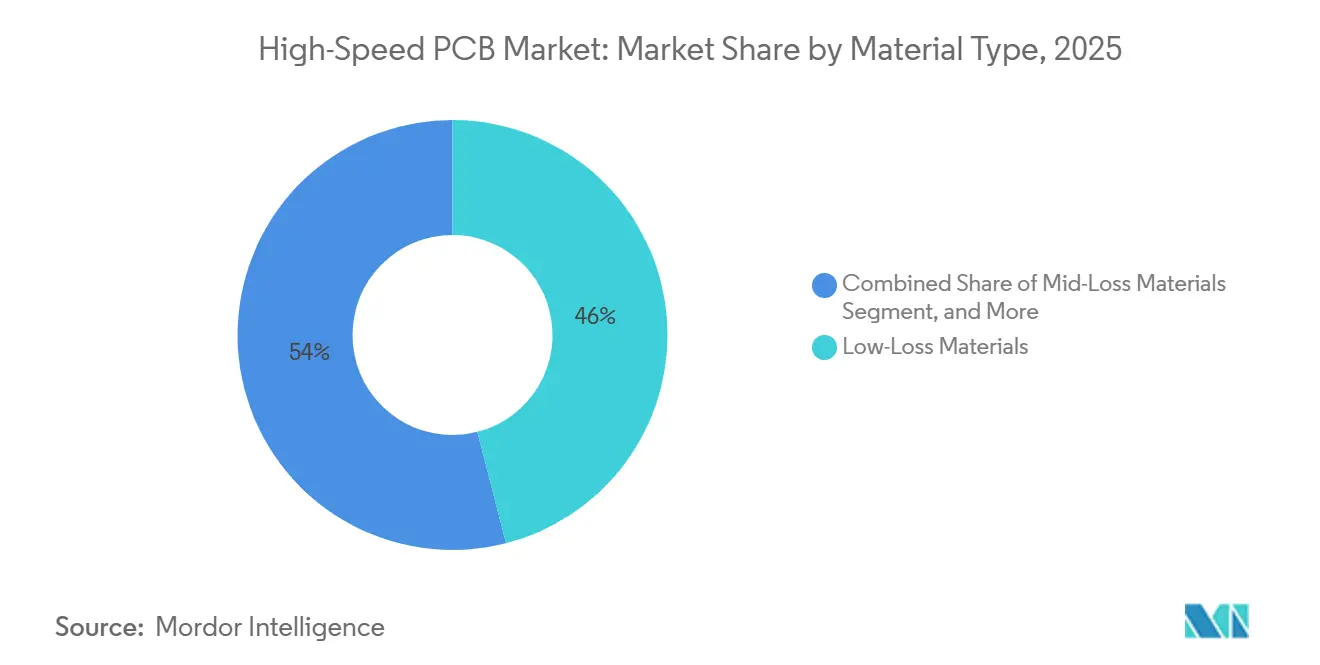

- Por material, los laminados de baja pérdida representaron el 46% de las ventas de 2025, con sustratos de pérdida ultrabaja preparados para crecer a una CAGR del 18,07% durante el mismo período.

- Por uso final, los centros de datos de IA hiperescala representaron el 59% de los ingresos de 2025, mientras que los proveedores de servicios en la nube son el grupo de clientes de más rápido crecimiento, con una CAGR del 18,32% hasta 2031.

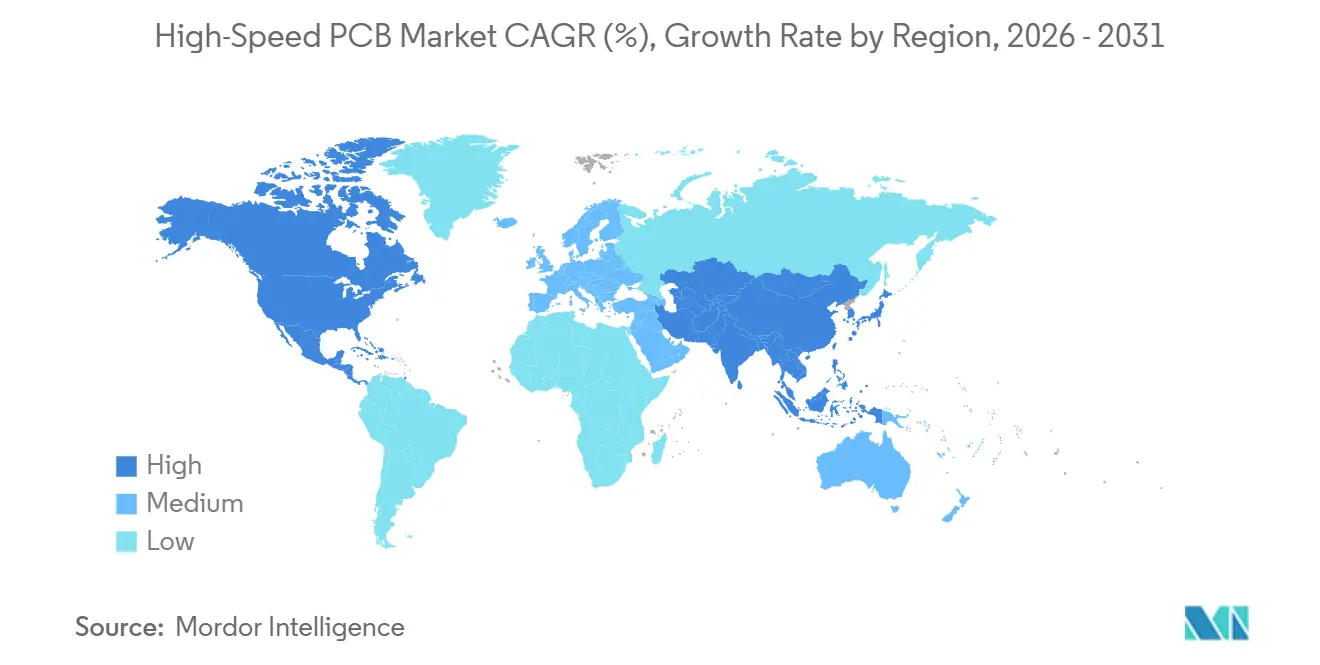

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 68% en 2025, mientras que se proyecta que América del Norte se expanda a una CAGR del 18,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de PCB de Alta Velocidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Clústeres de GPU para IA y ML | +5.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Rápida de SerDes de 56-112 Gbps | +4.1% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento del Número de Capas y Adopción de HDI | +2.9% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Expansión de la Capacidad Hiperescala | +2.6% | Global, con liderazgo de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición a Arquitecturas de Chiplets | +1.8% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Sustratos de Núcleo de Vidrio | +1.2% | América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Clústeres de GPU para IA y ML

Los racks de IA generativa introducidos en 2025 integran más de 70 GPUs e impulsan el ancho de banda agregado de interconexión por encima de 1 terabit por segundo, llevando los límites de corriente de las PCBs más allá de 1.800 amperios mientras se mantiene la integridad de señal a 112 Gbps. Los operadores hiperescala absorben la prima de costo de tres a cuatro veces superior a las placas de servidores de propósito general porque cada microsegundo de latencia afecta directamente los ingresos provenientes de consultas a modelos de lenguaje de gran escala. Los presupuestos de capital respaldan acuerdos de suministro a largo plazo, por lo que los fabricantes que dominan las técnicas HDI de vía en almohadilla aseguran compromisos de volumen plurianuales. La complejidad del diseño también incrementa las tarifas de ingeniería no recurrente, lo que eleva los precios de venta promedio y amplía el conjunto de beneficios del mercado de PCB de alta velocidad.

Adopción Rápida de SerDes de 56-112 Gbps y PCIe 6.0

El lanzamiento de PCIe 6.0 en 2025 duplica el ancho de banda por carril, pero reduce los márgenes de tensión, haciendo que las pérdidas de traza que eran menores en PCIe 4.0 sean ahora de importancia crítica. Las placas de servidor construidas sobre laminados de epoxi o PTFE de pérdida ultrabaja con factores de disipación inferiores a 0,002 son ahora necesarias para mantener un umbral de relación señal-ruido de 36 decibelios establecido por los proveedores de CPU. Solo cuatro proveedores de laminados en todo el mundo pueden cumplir este estándar, por lo que la concentración de la oferta extiende los plazos de entrega y endurece los precios. Las casas de diseño dependen cada vez más de la simulación electromagnética en 3D para optimizar la longitud de los talones y la perforación posterior, elevando el gasto en herramientas de ingeniería por proyecto.

Aumento del Número de Capas y Adopción de HDI

Las placas base de IA de doble zócalo ya superan las 20 capas, y algunos mezzanines aceleradores alcanzan las 28 capas para alojar redes densas de distribución de energía.[1]IPC, "Informe de Tendencias Tecnológicas de PCB de IPC 2025," ipc.org Los recuentos de capas más altos se reducen mediante talones, pero someten los rendimientos a tensión porque las microvías apiladas de menos de 150 micrones requieren una precisión de perforación láser inferior a 25 micrones. Como resultado, surgen brechas de rendimiento de 12-15 puntos porcentuales entre las ejecuciones HDI y las multicapa convencionales, lo que eleva los costos unitarios y también crea barreras de entrada para los talleres de nivel inferior. Los fabricantes que invirtieron tempranamente en laminación secuencial ahora exigen primas de precio y obtienen el estatus de proveedor preferido para las complejas construcciones de IA.

Expansión de la Capacidad de los Centros de Datos Hiperescala

Los operadores añadieron más de 120 gigavatios de carga de TI en 2025, y cada megavatio de cómputo de IA necesita 40-50 placas de servidor del mercado de PCB de alta velocidad, casi el doble del recuento requerido para las pilas de virtualización. La refrigeración líquida en los clústeres de IA exige materiales que resistan los fluidos dieléctricos, por lo que los ciclos de diseño de placas se extienden y las pruebas de calificación se multiplican. Los operadores hiperescala bloquean cada vez más líneas de producción dedicadas, aislando a los fabricantes líderes de los ciclos de electrónica de consumo, mientras que los talleres de nivel medio se enfrentan a una demanda volátil y a la compresión de márgenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de Gestión Térmica | -1.8% | Global, agudo en clústeres de IA de alta densidad | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro y Plazos de Entrega | -1.5% | Global, con impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Pérdidas de Rendimiento en Laminados de Pérdida Ultrabaja | -1.1% | Núcleo en Asia-Pacífico, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Controles de Exportación sobre Equipos Avanzados | -0.9% | Asia-Pacífico, especialmente China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Gestión Térmica a Tasas de Datos Ultraaltas

Los canales SerDes que operan a 112 Gbps disipan más de 5 vatios por carril, por lo que un dispositivo de 16 carriles concentra 80 vatios en menos de 10 cm², llevando las temperaturas de la placa cerca del límite de transición vítrea. Intel estima que las soluciones de refrigeración a nivel de placa consumen ahora hasta el 22% de los costos del módulo. La refrigeración por inmersión altera las constantes dieléctricas, desplazando la impedancia hasta 12 ohmios, lo que obliga a compensar la geometría de las trazas y aumenta la complejidad del diseño. Las tasas de devolución en campo resultantes para los servidores de IA son un 40% más altas que las de los sistemas tradicionales, lo que infla las reservas de garantía.

Interrupciones en la Cadena de Suministro y Plazos de Entrega de Materiales

Los plazos de entrega de los laminados de pérdida ultrabaja han aumentado significativamente a 20 semanas tras un incendio en una planta de resina en 2025, que eliminó una porción crítica de la capacidad de producción. Rogers Corporation ha confirmado que su capacidad está completamente reservada hasta mediados de 2026, lo que obliga a los fabricantes de equipos originales de servidores a adoptar estrategias de doble fuente para las placas y a aumentar su cobertura de existencias de seguridad a 8-12 semanas. Además, los controles de exportación sobre herramientas de perforación avanzadas han restringido aún más la expansión de las capacidades de fabricación HDI chinas.[2]Departamento de Comercio de los Estados Unidos, "Controles de Exportación sobre Equipos de Fabricación Avanzada," bis.doc.gov Esta situación ha redirigido el exceso de demanda hacia mercados alternativos como Taiwán y Vietnam, donde los mayores costos de flete y aranceles ejercen presión adicional sobre los márgenes de beneficio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Los Diseños Similares a Sustratos Pasan a Primer Plano

Las placas multicapa con 12 o más capas representaron el 38% de los ingresos en 2025, subrayando su papel como plataforma de trabajo principal para los servidores de doble zócalo. Estas placas representan la mayor porción de la participación del mercado de PCB de alta velocidad porque equilibran densidad, costo y capacidad de fabricación para cargas de trabajo de 56 Gbps. Sin embargo, las PCBs similares a sustratos están escalando a una CAGR del 18,28% a medida que las arquitecturas de chiplets se propagan a lo largo de las hojas de ruta de los aceleradores. El mercado de PCB de alta velocidad para estos formatos similares a sustratos crecerá a medida que AMD, Intel y NVIDIA lleven a producción interposers orgánicos con precios de 150-200 USD por módulo.

Las placas similares a sustratos exigen líneas y espacios inferiores a 10 micrones y densidades de vías superiores a 10.000 vías/mm², posicionándolas a medio camino entre el empaquetado avanzado y los ámbitos tradicionales de PCB. Fabricantes como AT&S e Ibiden canalizan más de 500 millones de USD cada uno hacia nuevas líneas en Malasia y Japón para atender esta demanda. Las placas HDI mantienen su relevancia en los servidores de borde donde el espacio es escaso, mientras que los backplanes continúan dominando las estructuras de almacenamiento que priorizan la baja diafonía sobre la densidad de microvías. Esta pila de tecnología mixta favorece a los proveedores diversificados en lugar de los talleres de un solo nicho.

Por Capacidad de Tasa de Datos: Las Placas de 112 Gbps o Más Lideran el Crecimiento

Las placas diseñadas para enlaces de 56-112 Gbps aseguraron el 41% de los ingresos de 2025, impulsadas por los despliegues de PCIe 5.0 y Ethernet de 100G. Aun así, se proyecta que el grupo de 112 Gbps o más crezca a una CAGR del 18,18%, convirtiéndolo en el contribuyente más rápido al crecimiento general del mercado de PCB de alta velocidad. Las ganancias en el tamaño del mercado de placas de circuito impreso de alta velocidad en esta categoría reflejan las placas base PCIe 6.0 y las tarjetas de línea de conmutadores de 800G que requieren pérdidas de inserción inferiores a 30 decibelios en trazas de 30 pulgadas.

Cumplir estos presupuestos obliga a los diseñadores a acortar los talones de vía por debajo de 5 milésimas de pulgada, adoptar tolerancias de enrutamiento de impedancia controlada de ±3% y cambiar a laminados basados en PTFE o hidrocarburos. Las necesidades de capital se intensifican porque un solo analizador de red vectorial de 67 gigahercios cuesta ahora 300.000 USD, pero sin dicha metrología, los fabricantes no pueden obtener las calificaciones hiperescala. Las placas de menor velocidad de hasta 25 Gbps siguen siendo prevalentes en el cómputo de borde y las redes de pequeñas oficinas, pero los ingresos se orientan gradualmente hacia los niveles de mayor tasa de datos a medida que la inferencia de IA prolifera.

Por Tipo de Material: Los Laminados de Pérdida Ultrabaja se Aceleran

Los laminados de epoxi de baja pérdida representaron el 46% de los ingresos de 2025 porque ofrecen un equilibrio pragmático entre el rendimiento eléctrico y la facilidad de fabricación. Sin embargo, los materiales de pérdida ultrabaja con factores de disipación inferiores a 0,002 se expandirán más rápidamente a una CAGR del 18,07% hasta 2031, impulsados por las placas de 112 Gbps en los aceleradores de IA. Cambiar a estos sustratos reduce la sobrecarga de ecualización en los receptores SerDes en un 40%, ahorrando área de chip mientras se preservan los márgenes de señal por encima de 36 dB. En consecuencia, los operadores hiperescala aceptan costos de placa cuatro a cinco veces superiores a los del FR-4 para desbloquear ahorros de energía a nivel de sistema.

El FR-4 estándar sigue siendo la opción rentable para los dispositivos de borde sensibles al costo, mientras que las variantes de pérdida media sirven a los sistemas PCIe 4.0 que se sitúan entre los extremos. Los proveedores de materiales segmentan así sus carteras y niveles de precios, capturando valor adicional a medida que los umbrales de rendimiento aumentan. El mercado de PCB de alta velocidad se beneficia porque los fabricantes que integran pilas de pérdida ultrabaja pueden justificar precios premium y suscribir contratos a más largo plazo aislados de las fluctuaciones de los productos básicos.

Por Industria de Uso Final: Los Clústeres de IA Dominan la Demanda

Los centros de datos de IA hiperescala absorbieron el 59% de la demanda de 2025, consolidando su estatus como ancla de ingresos para los participantes del mercado de PCB de alta velocidad. Las plataformas GB200 y DGX H100 despliegan cada una docenas de pares diferenciales de 112 Gbps por placa, alargando los ciclos de diseño pero también elevando los precios de venta promedio. Los proveedores de servicios en la nube, mientras tanto, registran una CAGR del 18,32% a medida que renuevan instalaciones existentes y construyen nubes soberanas que mantienen los modelos sensibles en territorio nacional.

El HPC empresarial y la investigación gubernamental mantienen volúmenes estables aunque menores, adoptando típicamente diseños probados primero a escala hiperescala. Los patrones de adquisición forman así un ciclo de dos velocidades: los fabricantes líderes persiguen los programas de IA de adopción temprana, mientras que los talleres de nivel medio atienden las migraciones empresariales 12-24 meses después. Los contratos militares o de satélites de nicho diversifican aún más los ingresos para los especialistas calificados según IPC-6012 Clase 3, pero los recuentos de unidades palidecen en comparación con los despliegues hiperescala.

Análisis Geográfico

Asia-Pacífico representó el 68% de las ventas de 2025, impulsado por las sólidas capacidades de fabricación de Taiwán, China, Japón y Corea del Sur. Estos países albergan amplias capacidades en procesos de perforación, chapado y ensamblaje, consolidadas dentro de campus altamente integrados. Los proveedores de la región se benefician significativamente de las economías de escala y su proximidad estratégica a las instalaciones de producción de laminados y láminas de cobre. Esta proximidad garantiza que el mercado de PCB de alta velocidad siga siendo competitivo en costos, particularmente para las aplicaciones de servidores de IA convencionales. Además, la presencia de centros de investigación y desarrollo co-ubicados fomenta la rápida innovación e iteración de procesos, proporcionando a la región una ventaja crítica en el tiempo de comercialización en un mercado global altamente competitivo.

América del Norte, aunque menor en volumen, es la región de más rápido crecimiento, con una CAGR del 18,38% hasta 2031, impulsada por mandatos de cómputo soberano que requieren ensamblaje doméstico para cargas de trabajo de seguridad nacional. Programas como la Ley CHIPS y Ciencia dirigen subsidios hacia instalaciones de PCB y semiconductores, por lo que fabricantes como TTM Technologies destinan 150 millones de USD para la expansión ultra-HDI en Nueva York.[3]TTM Technologies Inc., "TTM Expande su Instalación de Nueva York," ttm.com Esta relocalización compensa parcialmente el riesgo de la cadena de suministro y acorta los plazos de entrega para los operadores de defensa y nube de los Estados Unidos, ampliando la participación regional del mercado de PCB de alta velocidad.

Europa mantiene un enfoque de alta mezcla y alta complejidad. AT&S con sede en Austria y los sitios con sede en Alemania invierten en placas similares a sustratos y de núcleo de vidrio que exigen precios premium, aunque los volúmenes absolutos siguen siendo modestos en comparación con Asia. América del Sur, Oriente Medio y África siguen siendo nichos, suministrando placas de telecomunicaciones e industriales en lugar de servidores de IA. En general, emerge una geografía bifurcada, con el volumen inclinándose hacia Asia mientras que el valor y la resiliencia se inclinan hacia América del Norte y determinadas plantas europeas.

Panorama Competitivo

Los diez mayores proveedores captaron aproximadamente el 55-60% de los ingresos de 2025, lo que refleja una estructura de mercado moderadamente consolidada. Los gigantes taiwaneses, como Unimicron y Nan Ya PCB, operan a una escala significativa, con cada uno gestionando doce o más líneas de producción HDI (Interconexión de Alta Densidad) capaces de procesar 50.000 m² mensuales. Este nivel de capacidad operativa crea barreras de entrada sustanciales para los nuevos actores en campo verde. Mientras tanto, los proveedores surcoreanos y japoneses mantienen su ventaja competitiva en los nichos de alto recuento de capas aprovechando tecnologías avanzadas, incluidas capacidades de perforación láser inferiores a 75 micrones y experiencia en procesos de laminación secuencial. Estas capacidades especializadas les permiten atender aplicaciones exigentes, consolidando aún más su posición en el mercado.

La diferenciación estratégica ahora depende de la incorporación de guías de onda ópticas, el dominio de los sustratos de núcleo de vidrio y la oferta de garantía de impedancia dentro de ±3% en línea. Samsung Electro-Mechanics invirtió 1,8 billones de KRW (1,35 mil millones de USD) en Vietnam para co-ubicar la fundición de laminados con el ensamblaje, reduciendo los tiempos de ciclo para las licitaciones hiperescala. AT&S e Ibiden comprometieron cada uno más de 500 millones de USD para líneas piloto de sustratos de vidrio después de que Intel validara la tecnología, apostando a que los diseños de chiplets se extenderán desde los interposers de silicio a los paneles orgánicos.[4]AT&S, "AT&S Invierte en una Instalación de PCB Similar a Sustrato," ats.net

Los talleres ágiles de América del Norte y Europa aprovechan modelos de producción de entrega rápida en dos semanas adaptados para las empresas emergentes de IA, lo que les permite exigir primas de precio significativas a pesar de carecer de la enorme capacidad de producción de los competidores más grandes. Esta agilidad operativa sirve como cobertura estratégica contra posibles impactos de controles de exportación, que podrían interrumpir la importación de herramientas y equipos críticos de la región Asia-Pacífico. Durante el período de pronóstico, se espera que la intensidad competitiva siga siendo alta a medida que los fabricantes compiten agresivamente para asegurar victorias de diseño hiperescala. Estas victorias de diseño no solo proporcionan visibilidad de demanda a largo plazo, sino que también generan los flujos de ingresos necesarios para financiar rondas posteriores de gasto de capital, garantizando un crecimiento e innovación sostenidos en el mercado.

Líderes de la Industria de PCB de Alta Velocidad

-

TTM Technologies Inc.

-

Unimicron Technology Corp.

-

Ibiden Co., Ltd.

-

Samsung Electro-Mechanics Co., Ltd.

-

AT&S Austria Technologies and Systemtechnik AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Meiko Electronics obtuvo la certificación IPC-6012 Clase 3 para una línea ultra-HDI de 28 capas en Japón.

- Marzo de 2025: Samsung Electro-Mechanics completó la primera fase de su planta HDI en Vietnam por valor de 1,8 billones de KRW (1,35 mil millones de USD), añadiendo capacidad de 20 capas para placas de servidores de IA.

- Marzo de 2025: Nan Ya PCB y Rogers Corporation comenzaron a codesarrollar laminados con factores de disipación inferiores a 0,0015.

- Febrero de 2025: AT&S asignó 500 millones de EUR (565 millones de USD) a una instalación en Malasia dedicada a PCBs similares a sustratos con líneas y espacios inferiores a 10 µm.

Alcance del Informe del Mercado Global de PCB de Alta Velocidad

El mercado de PCB de alta velocidad se refiere a la industria global que diseña, fabrica y suministra placas de circuito impreso diseñadas para soportar la transmisión de señales de alta frecuencia y alta tasa de datos con pérdida, distorsión e interferencia electromagnética mínimas. Estas PCBs son fundamentales para garantizar un rendimiento fiable en sistemas avanzados de computación y comunicación, particularmente en entornos que requieren tasas de datos superiores a 25 Gbps y que escalan más allá de 112 Gbps.

El Informe del Mercado de PCB de Alta Velocidad está segmentado por Tipo de PCB (PCBs Multicapa de Alta Velocidad de 12+ Capas, PCBs HDI, PCBs de Pérdida Ultrabaja/Alta Frecuencia, PCBs de Backplane y PCBs Similares a Sustratos), Capacidad de Tasa de Datos (Hasta 25 Gbps, 25-56 Gbps, 56-112 Gbps y 112 Gbps+), Tipo de Material (FR-4 Estándar, Materiales de Pérdida Media, Materiales de Baja Pérdida y Materiales de Pérdida Ultrabaja), Industria de Uso Final (Centros de Datos Hiperescala con Clústeres de IA/ML, Proveedores de Servicios en la Nube, HPC Empresarial y Laboratorios Gubernamentales/de Investigación) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| PCBs Multicapa de Alta Velocidad (12+ Capas) |

| PCBs HDI |

| PCBs de Pérdida Ultrabaja / Alta Frecuencia |

| PCBs de Backplane |

| PCBs Similares a Sustratos |

| Hasta 25 Gbps |

| 25-56 Gbps |

| 56-112 Gbps |

| 112 Gbps+ |

| FR-4 Estándar |

| Materiales de Pérdida Media |

| Materiales de Baja Pérdida |

| Materiales de Pérdida Ultrabaja |

| Centros de Datos Hiperescala (Clústeres de IA/ML) |

| Proveedores de Servicios en la Nube |

| HPC Empresarial |

| Laboratorios Gubernamentales / de Investigación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Sensor | PCBs Multicapa de Alta Velocidad (12+ Capas) | ||

| PCBs HDI | |||

| PCBs de Pérdida Ultrabaja / Alta Frecuencia | |||

| PCBs de Backplane | |||

| PCBs Similares a Sustratos | |||

| Por Capacidad de Tasa de Datos | Hasta 25 Gbps | ||

| 25-56 Gbps | |||

| 56-112 Gbps | |||

| 112 Gbps+ | |||

| Por Tipo de Material | FR-4 Estándar | ||

| Materiales de Pérdida Media | |||

| Materiales de Baja Pérdida | |||

| Materiales de Pérdida Ultrabaja | |||

| Por Industria de Uso Final | Centros de Datos Hiperescala (Clústeres de IA/ML) | ||

| Proveedores de Servicios en la Nube | |||

| HPC Empresarial | |||

| Laboratorios Gubernamentales / de Investigación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de PCB de alta velocidad en 2025 y a qué velocidad se espera que crezca?

El tamaño del mercado de PCB de alta velocidad alcanzó 5,08 mil millones de USD en 2025 y se prevé que aumente a 13,22 mil millones de USD en 2031 a una CAGR del 17,28%.

¿Qué región geográfica se está expandiendo más rápidamente en los despliegues de PCB de alta velocidad?

América del Norte muestra la expansión más rápida con una CAGR anticipada del 18,38% hasta 2031, ya que los mandatos de cómputo soberano estimulan las construcciones de infraestructura de IA doméstica.

¿Por qué los laminados de pérdida ultrabaja están ganando popularidad en las placas de servidor?

Los sustratos de pérdida ultrabaja permiten presupuestos de pérdida de inserción inferiores a 1 dB por pulgada, lo cual es esencial para la señalización a 112 Gbps; este beneficio de rendimiento justifica su mayor costo para los clústeres de IA hiperescala.

¿Cómo están reformando las PCBs similares a sustratos las estrategias de los proveedores?

Las placas similares a sustratos difuminan la línea entre el empaquetado y la fabricación de PCBs, por lo que los proveedores que invierten en líneas y espacios inferiores a 10 micrones aseguran victorias de diseño tempranas en los aceleradores basados en chiplets.

¿Qué desafíos térmicos surgen a tasas de datos de 112 Gbps?

Los carriles SerDes disipan más de 5 vatios cada uno, concentrando 80 vatios en pequeñas áreas de la placa, lo que obliga a adoptar cámaras de vapor, refrigeración líquida y un control de impedancia más estricto para evitar la degradación de la señal.

¿Qué tan consolidado está el panorama de proveedores de PCB de alta velocidad?

Los diez principales fabricantes representan aproximadamente el 55-60% de los ingresos globales, lo que indica una consolidación moderada impulsada por la escala, la experiencia en HDI y el control de la cadena de suministro, en lugar de un monopolio absoluto.

Última actualización de la página el: