Tamaño y Participación del Mercado de Ethernet Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

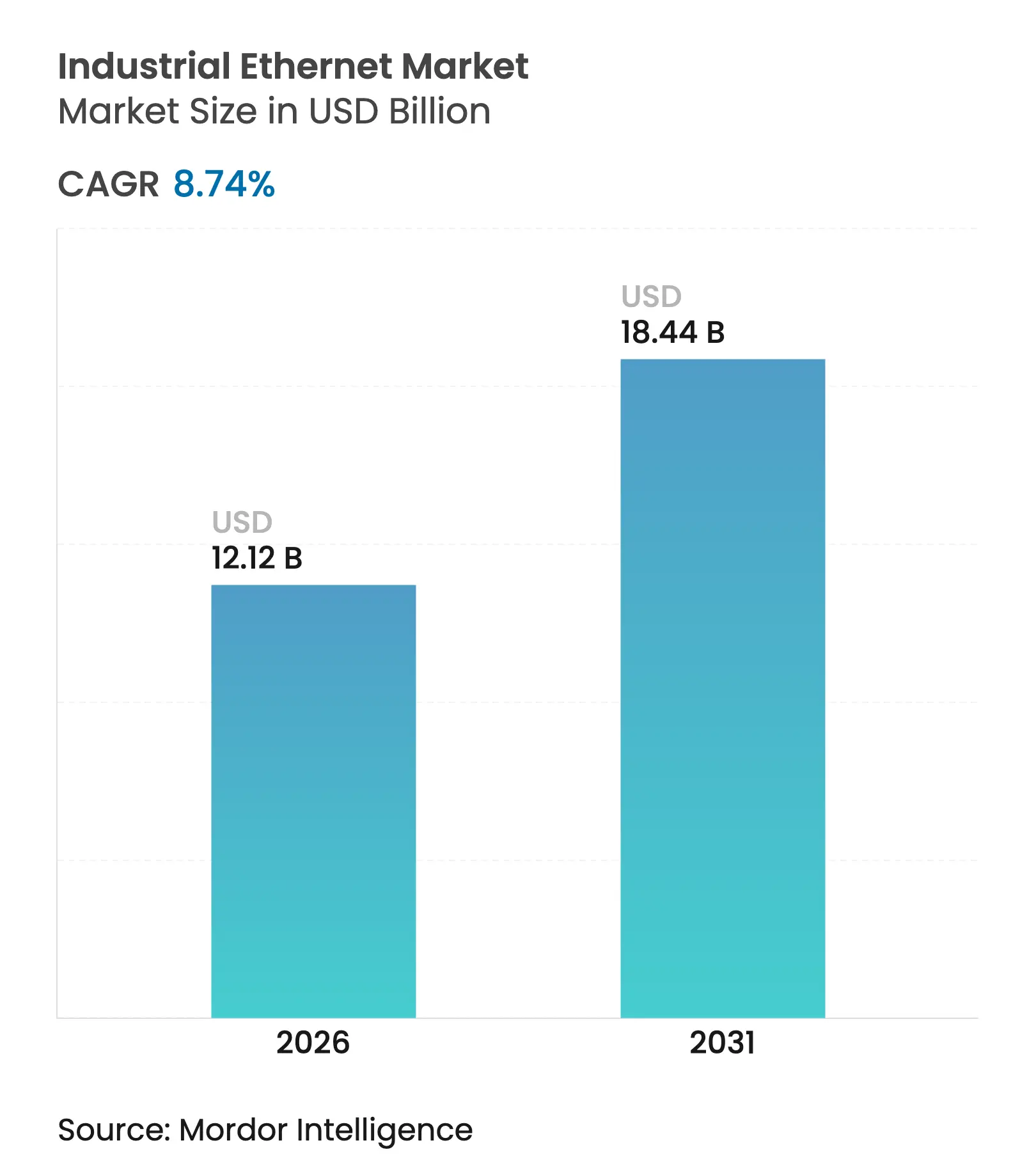

| Tamaño del Mercado (2026) | 12.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

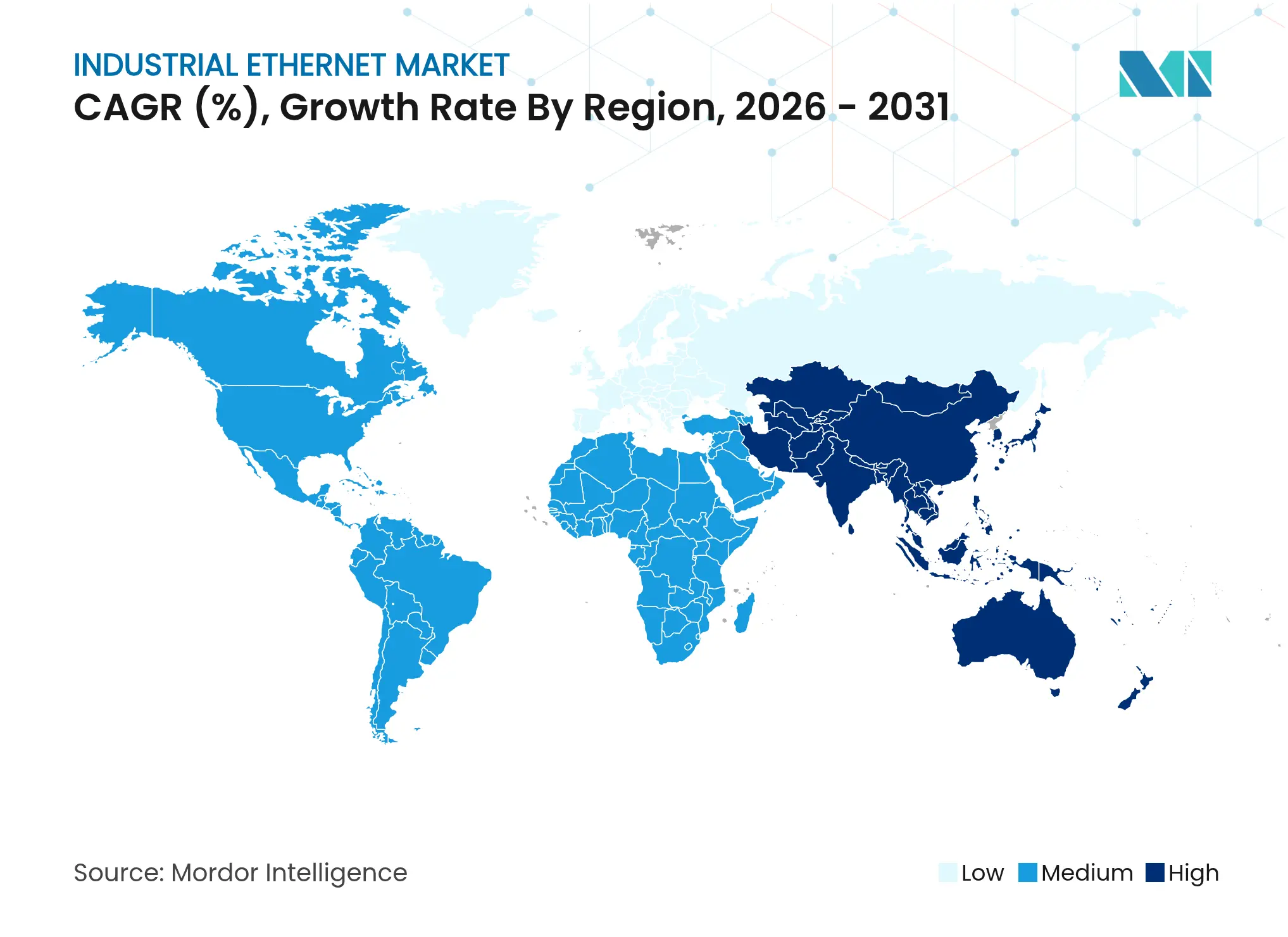

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ethernet Industrial por Mordor Intelligence

El tamaño del mercado de Ethernet Industrial fue valorado en USD 11,15 mil millones en 2025 y se estima que crecerá desde USD 12,12 mil millones en 2026 hasta alcanzar USD 18,44 mil millones en 2031, a una CAGR del 8,74% durante el período de pronóstico (2026-2031). La sólida expansión refleja la migración desde arquitecturas de bus de campo heredadas hacia arquitecturas basadas en Ethernet, la acelerada adopción de gemelos digitales y la creciente convergencia entre los dominios de tecnología de la información (TI) y tecnología operacional (TO). El impulso del gasto también está vinculado a programas de fabricación inteligente respaldados por gobiernos, una mayor aceptación de las Redes Sensibles al Tiempo (TSN) y un desplazamiento constante hacia el Ethernet de Par Único (SPE) para instalaciones de largo alcance con restricciones de espacio. Al mismo tiempo, las limitaciones en el suministro de silicio han afectado los plazos de entrega del silicio de conmutación de grado industrial, lo que ha llevado a estrategias de múltiples fuentes entre los fabricantes de equipos originales. El elevado riesgo cibernético, evidenciado por un aumento del 35% en las primas de ransomware enfocado en TO, ahora condiciona los criterios de adquisición con la misma fuerza que los objetivos de latencia o ancho de banda[1]Chuck Robbins, "Informe de Tendencias de Redes Globales de Cisco 2024," Cisco, cisco.com.

Conclusiones Clave del Informe

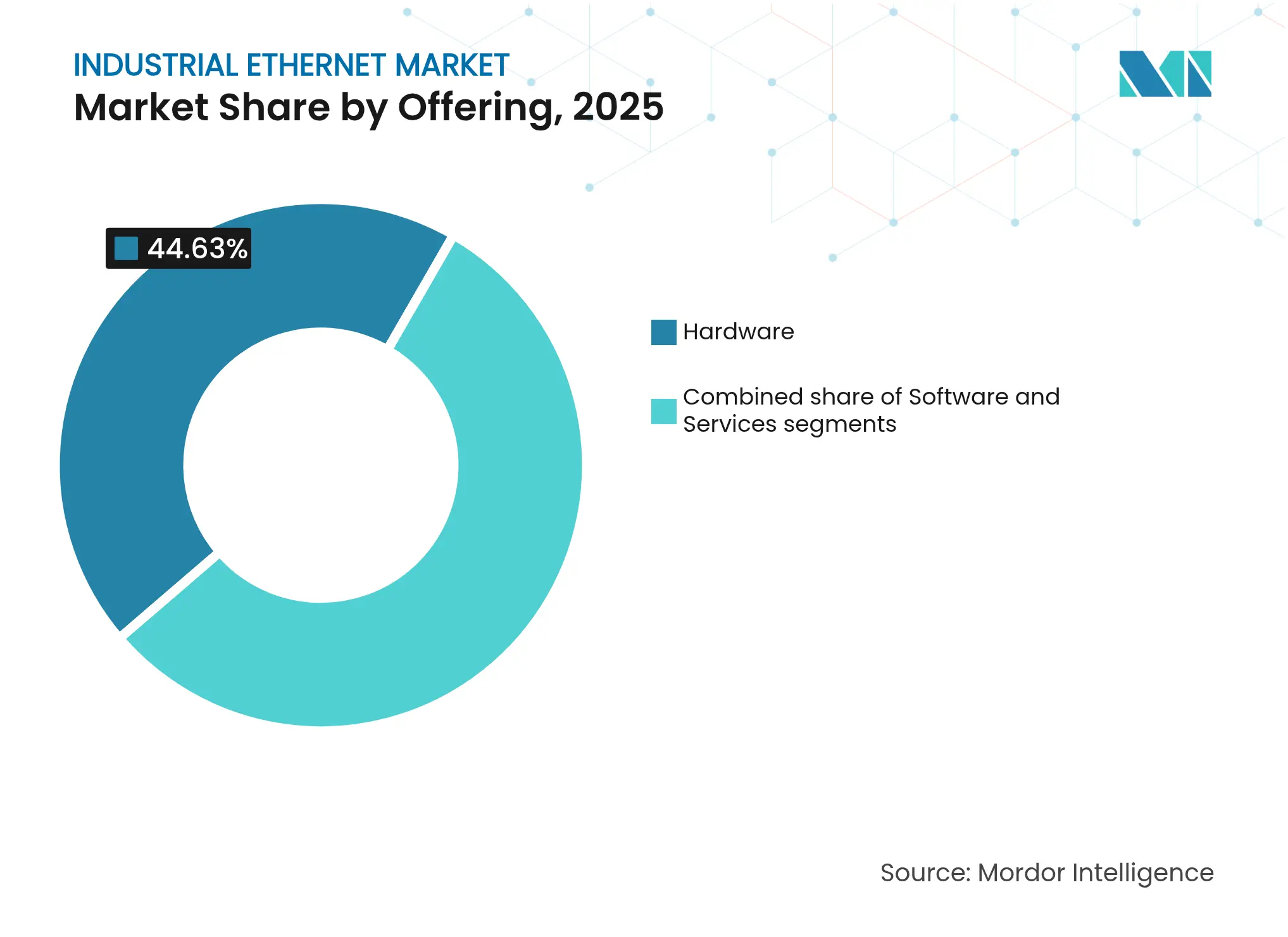

- Por oferta, el hardware lideró con una participación de ingresos del 44,63% del mercado de Ethernet Industrial en 2025; se proyecta que los servicios se expandirán a una CAGR del 9,45% hasta 2031.

- Por protocolo, PROFINET mantuvo el 24,72% de la participación del mercado de Ethernet Industrial en 2025, mientras que se prevé que EtherNet/IP crezca a una CAGR del 9,02% hasta 2031.

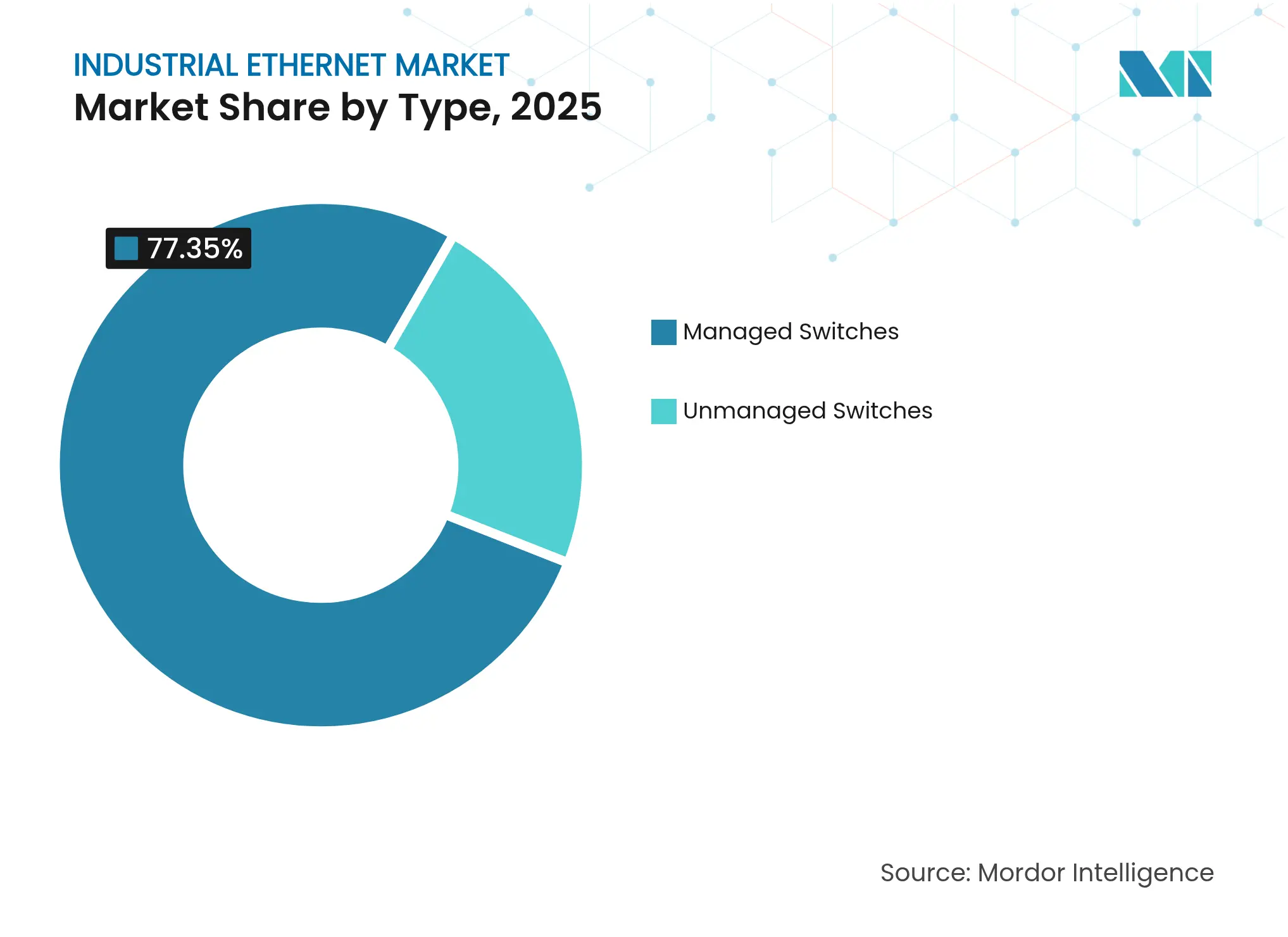

- Por tipo, los switches gestionados representaron el 77,35% del tamaño del mercado de Ethernet Industrial en 2025 y avanzan a una CAGR del 9,1% hasta 2031.

- Por vertical industrial, el sector automotriz representó una participación del 32,48% del tamaño del mercado de Ethernet Industrial en 2025; se prevé que la fabricación eléctrica y electrónica se expanda a una CAGR del 9,72% hasta 2031.

- Por geografía, América del Norte capturó el 37,42% de la participación del mercado de Ethernet Industrial en 2025, mientras que Asia-Pacífico está preparada para la CAGR más rápida del 9,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ethernet Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues rápidos de Industria 4.0 / IIoT | +3.2% | Global, con concentración en América del Norte, Europa y Asia Oriental | Mediano plazo (2-4 años) |

| Migración de bus de campo a Ethernet de Par Único y habilitado para TSN | +2.1% | Global, con adopción temprana en los sectores automotriz y manufacturero | Mediano plazo (2-4 años) |

| Mandatos crecientes de ciberseguridad por diseño para redes TO | +1.5% | América del Norte, Europa, con regulaciones emergentes en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mantenimiento predictivo basado en IA que requiere ancho de banda determinístico | +1.2% | América del Norte, Europa, centros de fabricación avanzada en Asia | Mediano plazo (2-4 años) |

| Auge de la robótica de baja latencia para gigafábricas de iones de litio | +0.7% | América del Norte, Europa, China, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues rápidos de Industria 4.0 / IIoT

El crecimiento del mercado de Ethernet Industrial está estrechamente vinculado al auge global de los despliegues de Industria 4.0 que conectan sensores, accionadores y sistemas de control en hilos digitales unificados. Los fabricantes reportan ganancias de productividad del 15-20% tras las actualizaciones de IIoT, impulsando una mayor adopción de pasarelas de borde habilitadas para Ethernet que acercan el análisis a las máquinas. La integración en tiempo real desde el "piso de planta hasta la alta dirección" permite una programación ágil y gemelos digitales, mientras que el backhaul 5G complementa las redes troncales cableadas en zonas de alta movilidad. Las arquitecturas combinan cada vez más segmentos TSN con modelos de publicación-suscripción OPC UA para garantizar un determinismo a nivel de milisegundos junto con el intercambio de datos a escala empresarial. Las hojas de ruta de los proveedores ahora enfatizan el aprovisionamiento sin intervención manual para impulsar la penetración del mercado de Ethernet Industrial más profundamente en las fábricas pequeñas y medianas.

Migración de bus de campo a Ethernet de Par Único y habilitado para TSN

Se está produciendo un cambio decisivo desde las islas de bus de campo propietarias hacia estándares de red basados en Ethernet que fusionan los dominios de TI y TO. El SPE reduce el costo de instalación al combinar alimentación y datos en dos conductores, reduciendo el volumen de cableado hasta un 50% y extendiendo el alcance hasta 1.000 m[2]Teleconnect GmbH, "Ethernet de Par Único en Automatización Industrial," teleconnect.de. El TSN, superpuesto sobre IEEE 802.1Q, ofrece fluctuación a escala de microsegundos y latencia garantizada de extremo a extremo, haciendo que el Ethernet Industrial sea viable para bucles de control de movimiento y seguridad. El resultado es un aplanamiento de las jerarquías de red; las pasarelas desaparecen, el esfuerzo de ingeniería disminuye y los marcos IP comunes simplifican la aplicación de políticas de ciberseguridad. Los fabricantes de equipos originales del sector automotriz que pilotan líneas TSN de criticidad mixta reportan una reducción de 8 horas en el tiempo de puesta en marcha por celda de producción, lo que subraya el papel del SPE+TSN en la expansión del alcance del mercado de Ethernet Industrial.

Mandatos crecientes de ciberseguridad por diseño para redes TO

Las arquitecturas convergentes amplían la superficie de ataque, lo que impulsa regulaciones como la IEC 62443 que aplican principios de seguridad por diseño a lo largo de los ciclos de vida de los dispositivos. El ochenta y nueve por ciento de las plantas ahora califica el cumplimiento cibernético como un indicador clave de desempeño de TO presupuestado, estimulando la inversión en cortafuegos de inspección profunda de paquetes y silicio de raíz de confianza dentro de los switches industriales. Las nuevas listas de verificación de adquisición exigen compatibilidad con firmware firmado y arranque seguro. Los participantes del mercado de Ethernet Industrial que incorporan seguridad anclada en hardware reportan ciclos de ventas más cortos en licitaciones de infraestructura crítica, desplazando la ventaja competitiva hacia los proveedores con portafolios seguros certificados.

Mantenimiento predictivo basado en IA que requiere ancho de banda determinístico

Los sistemas de mantenimiento impulsados por IA reducen el tiempo de inactividad no planificado hasta en un 50%, pero dependen de flujos constantes y de baja latencia provenientes de sensores de vibración y temperatura. El Ethernet Industrial habilitado para TSN satisface estas necesidades de ancho de banda determinístico al coexistir con el tráfico no crítico sobre medios compartidos. Las grandes prensas automotrices ahora transmiten 5 GB de datos de condición por turno a nodos de inferencia en el borde y paneles de control en la nube, amplificando la demanda de switches robustos PoE de 10 Gbps. Siemens observó reducciones en los costos de mantenimiento de entre el 10% y el 40% tras integrar análisis de IA sobre enlaces de Ethernet Industrial con capacidad TSN[3]Siemens AG, "Estudio de Caso de Mantenimiento Predictivo Senseye," siemens.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial de capital y escasez de mano de obra calificada | -1.8% | Global, con impacto severo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre islas de protocolos heredados | -1.2% | Global, particularmente en instalaciones con equipos de múltiples proveedores | Mediano plazo (2-4 años) |

| Escalada de primas de ransomware enfocado en TO | -0.9% | América del Norte, Europa, con impacto creciente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de silicio para PHY / ASICs de switches | -0.7% | Global, con impacto pronunciado en regiones dependientes de componentes importados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión inicial de capital y escasez de mano de obra calificada

La migración a escala completa hacia el Ethernet Industrial a menudo implica actualizaciones de controladores y recableado de varios millones de dólares, costos que disuaden a las pequeñas y medianas empresas incluso cuando los períodos de retorno de la inversión se reducen. Al mismo tiempo, el 64% de los fabricantes tiene dificultades para encontrar talento versado tanto en la configuración de EtherNet/IP como en los estándares de seguridad de TO, lo que retrasa los despliegues y frena la velocidad del mercado de Ethernet Industrial. Los modelos de servicio llave en mano y las academias de formación lideradas por proveedores están surgiendo para cerrar las brechas de conocimiento, aunque la restricción sigue siendo significativa en el corto plazo.

Brechas de interoperabilidad entre islas de protocolos heredados

Las plantas que combinan marcas de controladores lógicos programables frecuentemente dependen de pasarelas a medida; cada una añade latencia y aumenta la carga de mantenimiento, limitando el segmento de campo heredado al que puede dirigirse el mercado de Ethernet Industrial. El auge de perfiles abiertos como OPC UA sobre TSN mitiga este riesgo, pero una base heredada considerable con ciclos de depreciación de 20 años significa que las redes heterogéneas persistirán hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Superan el Crecimiento del Hardware

El tamaño del mercado de Ethernet Industrial para los servicios está en camino de expandirse a una CAGR del 9,45% entre 2026 y 2031, superando los gastos en hardware y software a medida que las fábricas demandan experiencia a lo largo de todo el ciclo de vida, desde auditorías de salud de red hasta refuerzo de ciberseguridad. Los compromisos de servicio ahora agrupan la consultoría de integración de datos del borde a la nube con programas de ingenieros residentes, lo que refleja la realidad de que las redes determinísticas son fundamentales para las ambiciones de gemelos digitales. Los integradores de sistemas reportan que las carteras de proyectos se duplican año tras año a medida que los operadores de instalaciones heredadas buscan rutas de migración por fases que eviten el tiempo de inactividad de la producción.

El hardware, no obstante, retiene una participación del 44,63% en 2025, impulsado por ciclos de renovación de switches de Capa 2/3 con capacidad de programación TSN, módulos de conexión de temperatura extendida y presupuestos PoE de 240 W. La demanda también favorece los conectores con clasificación IP67 y los conjuntos de cables listos para SPE para el enrutamiento en brazos robóticos. El subsegmento de software está pivotando hacia la orquestación basada en intención; los proveedores ahora distribuyen kits de herramientas de redes definidas por software que descubren automáticamente los activos de TO y segmentan los flujos de tráfico según las zonas de la IEC 62443, desbloqueando nuevas fuentes de ingresos por licencias de tipo anualidad que refuerzan la resiliencia general del mercado de Ethernet Industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Protocolo: EtherNet/IP Lidera el Crecimiento en Medio de la Diversidad de Protocolos

PROFINET retuvo la mayor participación del 24,72% del mercado de Ethernet Industrial en 2025, anclado en la base de automatización discreta y de procesos de Europa. Las clases de diagnóstico y redundancia del protocolo atraen a los constructores de máquinas que buscan tiempos de ciclo inferiores a 1 ms. Por el contrario, las perspectivas favorecen a EtherNet/IP, proyectado para registrar una CAGR del 9,02% hasta 2031 sobre la base de las plantas automotrices y de alimentos y bebidas de América del Norte que estandarizan en pilas ODVA que se integran con las políticas de IP empresarial.

EtherCAT mantiene relevancia en las líneas de empaque centradas en el movimiento porque impulsa la eficiencia al manejar telegramas pequeños y cíclicos; los proveedores que integran EtherCAT con puentes TSN anticipan topologías híbridas que preservan una latencia inferior a 100 µs. Modbus-TCP sobrevive como puente de migración debido a la facilidad de modernizar esclavos Modbus serie mediante módulos de pasarela, mientras que el perfil determinístico de POWERLINK encuentra una adopción de nicho en maquinaria de plásticos. Esta pluralidad significa que los switches multiprotocolo siguen siendo indispensables, sustentando la continua competencia entre múltiples proveedores en el mercado de Ethernet Industrial.

Por Tipo: Los Switches Gestionados Dominan con Funciones de Seguridad

Los switches gestionados ya capturan el 77,35% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 9,1%, reflejando el papel elevado de la segmentación por VLAN y el etiquetado de Calidad de Servicio en entornos de criticidad mixta. Las VLAN aíslan el tráfico de seguridad de los registros históricos masivos, mientras que las opciones integradas de MACsec y 802.1X cumplen con los mandatos de confianza cero. Los proveedores también están incorporando relojes PTP disciplinados por GNSS para admitir dominios de tiempo TSN, una capacidad que se traduce en menor fluctuación y un movimiento robótico más fluido.

Los switches no gestionados continúan sirviendo a las redes troncales de sensores en sistemas de climatización o transportadores de almacén donde el tráfico es intermitente y las garantías determinísticas no son esenciales. Sin embargo, el avance hacia TSN y las arquitecturas segmentadas empuja incluso a los segmentos sensibles al costo hacia variantes "inteligentes" ligeramente gestionadas, avanzando la combinación de dispositivos gestionados del mercado de Ethernet Industrial durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: La Fabricación Eléctrica y Electrónica Lidera el Crecimiento

Las plantas eléctricas y electrónicas exhiben la CAGR más alta prevista del 9,72% a medida que los dispositivos de consumo miniaturizados y las placas de circuito impreso de alta densidad demandan precisión, trazabilidad y cambios de línea adaptativos. El Ethernet Industrial permite bucles de retroalimentación de submilisegundos para robots de selección y colocación y sistemas de visión de inspección óptica automatizada, influyendo directamente en las métricas de rendimiento. Los constructores de líneas también citan las reducciones de arneses SPE como un habilitador para plataformas de montaje superficial de alta velocidad.

El vertical automotriz constituye, no obstante, la mayor porción individual del tamaño del mercado de Ethernet Industrial, con un 32,48% en 2025, lo que refleja décadas de familiaridad con redes de robots y controladores de zona basados en Ethernet. Las plataformas de vehículos eléctricos intensifican la demanda de ancho de banda debido a la trazabilidad de las celdas de batería y el equilibrado de paquetes de baterías al final de la línea, reforzando el ritmo de renovación de hardware del vertical. Los sectores aeroespacial, energético y de industrias de procesos reguladas siguen, priorizando cada uno el control determinístico, la redundancia y la postura cibernética certificada que favorecen las soluciones Ethernet de alta especificación.

Análisis Geográfico

América del Norte lidera el mercado de Ethernet Industrial con una participación del 37,42% en 2025, impulsada por las políticas de relocalización industrial, los incentivos fiscales para actualizaciones de fábricas inteligentes y la estricta supervisión de ciberseguridad. Las plantas en los Estados Unidos adoptan cada vez más diseños unificados de Capa 2/Capa 3 donde las islas TSN se conectan sin problemas a las redes SD-WAN empresariales, creando visibilidad de extremo a extremo. Los proveedores de servicios gestionados ahora ofrecen captura remota de paquetes y detección de anomalías como suscripción, reduciendo las barreras de entrada para los fabricantes de nivel medio.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR prevista del 9,6% hasta 2031. Las campañas gubernamentales como "Fabricado en China 2025" y "Fabricar en India" subvencionan las modernizaciones de SPE y las líneas piloto de TSN, acelerando tanto las conversiones en instalaciones nuevas como en las existentes. Los gigantes electrónicos japoneses y las empresas de baterías coreanas migran a redes troncales TSN de 10 Gig para admitir la inspección de IA en tiempo real, elevando la demanda de enlaces ópticos SFP+ reforzados. Las naciones del Sudeste Asiático, ansiosas por capturar la reubicación de cadenas de suministro, implementan subvenciones para el desarrollo de habilidades centradas en la ingeniería de redes de Ethernet Industrial, ampliando la base direccionable.

Europa mantiene una posición significativa asociada con la adopción temprana de Industria 4.0 y el liderazgo en estandarización. Los constructores alemanes de máquinas herramienta defienden PROFINET sobre TSN como línea de base de facto, mientras que las regulaciones del pasaporte de producto digital de la Unión Europea impulsan la integración de metadatos que depende de una conectividad fluida en el piso de planta. Las políticas de transición energética también estimulan los despliegues de Ethernet Industrial en parques eólicos marinos y electrolizadores de hidrógeno, dominios que requieren control determinístico en condiciones ambientales adversas, sosteniendo la demanda en toda la región.

Panorama Competitivo

El mercado de Ethernet Industrial exhibe una concentración moderada: los actores globales establecidos Cisco, Siemens y Rockwell Automation compiten contra fabricantes especializados de switches y proveedores de pilas de protocolos. Las grandes empresas de automatización agrupan controladores, entradas/salidas y equipos Ethernet, aprovechando las bases instaladas para vender servicios de ciberseguridad de forma cruzada. Por el contrario, las empresas con herencia en TI introducen motores de orquestación basados en intención derivados de portafolios de centros de datos, difuminando los límites tradicionales y agudizando el enfoque en la visibilidad de la red en contextos de TO.

Las alianzas estratégicas se multiplican; entre los ejemplos se incluyen proveedores de switches que se asocian con fabricantes de chips para codiseñar ASICs con capacidad TSN que eliminan los cuellos de botella de programación. Las oportunidades en espacios no atendidos se concentran en torno a kits de migración simplificados para modernizaciones de bus de campo, convertidores de medios SPE de gama media y monitoreo de seguridad basado en suscripción. Arista Networks ilustró el impulso al registrar un aumento de ingresos interanual del 27,6% en el primer trimestre de 2025, respaldado por sus victorias en tejidos Ethernet de 25,6 Tbps en los verticales automotriz y de alimentos[4]Arista Networks, "Carta a los Accionistas del Primer Trimestre de 2025," arista.com.

La competencia también se traslada a las capas de software: los proveedores se diferencian mediante la alineación con gemelos digitales, el modelado integrado de OPC UA y los servicios de infraestructura de clave pública integrados que reducen drásticamente el tiempo de despliegue de certificados. Establecer la raíz de confianza a nivel de dispositivo y lograr las certificaciones IEC 62443 decide cada vez más los resultados de las licitaciones, obligando a cada competidor en el mercado de Ethernet Industrial a invertir en silicio de elemento seguro y herramientas de cumplimiento automatizadas.

Líderes de la Industria de Ethernet Industrial

Cisco Systems, Inc.

Siemens AG

Schneider Electric SE

Rockwell Automation, Inc.

Belden Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Siemens desplegó el Mantenimiento Predictivo Senseye en Sachsenmilch, aprovechando el Ethernet Industrial para flujos de datos en tiempo real.

- Marzo de 2025: Cisco y NVIDIA presentaron la arquitectura de Fábrica de IA Segura construida sobre tejidos Ethernet Spectrum-X con análisis de seguridad integrados.

- Marzo de 2025: HARTING organizó la Semana de Ethernet Industrial 2025, destacando el SPE y los sistemas de energía integrados.

- Febrero de 2025: Moxa publicó orientaciones sobre la protección de las migraciones de serie a Ethernet en entornos de TO.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de Ethernet Industrial como todo el hardware, software y servicios de integración basados en Ethernet cableado que crean redes de datos en tiempo real y determinísticas entre máquinas, sensores, controladores y servidores a nivel de planta dentro de fábricas, servicios públicos e instalaciones de procesos.

Exclusión del Alcance: Las redes industriales inalámbricas, los sistemas de bus de campo heredados y el equipo de red de oficina general están fuera del alcance.

Descripción General de la Segmentación

- Por Oferta

- Hardware

- Software

- Servicios

- Por Protocolo

- EtherNet/IP

- PROFINET

- EtherCAT

- Modbus-TCP

- POWERLINK

- Otros Protocolos

- Por Tipo

- Switches Gestionados

- Switches No Gestionados

- Por Vertical Industrial

- Automotriz

- Aeroespacial y Defensa

- Eléctrico y Electrónico

- Energía y Servicios Públicos

- Químicos y Farmacéuticos

- Alimentos y Bebidas

- Otros Verticales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Consejo de Cooperación del Golfo (CCG)

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ingenieros de automatización de plantas, integradores de sistemas de control y miembros de grupos de trabajo de protocolos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon las divisiones de la lista de materiales, los costos promedio por puerto de switch y las próximas migraciones de protocolos, lo que nos permitió refinar los supuestos identificados durante el trabajo de escritorio.

Investigación Secundaria

Recopilamos datos de referencia de fuentes abiertas como la Federación Internacional de Robótica, los portales de normas IEC e IEEE, las estadísticas nacionales de fabricación (Censo de los EE. UU., Eurostat) y asociaciones comerciales como el Consorcio de Internet Industrial, que rastrean la adopción de protocolos y los nodos instalados. Los archivos de empresas, las presentaciones para inversores y las revistas especializadas de renombre (Automation World, Control Design) proporcionaron pistas sobre precios, expansión de capacidad y demanda.

Para enriquecer la granularidad financiera, nuestro equipo accedió a D&B Hoovers para los ingresos de los proveedores y a Dow Jones Factiva para las noticias de envíos regionales. Estos, junto con los paneles de aduanas y registros de patentes seleccionados, ayudaron a triangular la difusión tecnológica. Las fuentes enumeradas ilustran nuestro enfoque; se consultaron muchas referencias adicionales para realizar verificaciones cruzadas.

Dimensionamiento del Mercado y Pronóstico

Una combinación de enfoques descendente y ascendente sustenta el modelo. Primero reconstruimos la demanda global mapeando los índices de producción y el gasto de capital en activos fijos hacia la base instalada de nodos de Ethernet Industrial, luego multiplicamos por los precios de venta promedio a nivel de protocolo para obtener los ingresos. Los totales de proveedores y las verificaciones de canales sirvieron como controles de razonabilidad ascendentes. Variables clave como el índice de gestores de compras de fabricación, el gasto de capital en automatización de fábricas, el precio promedio de switches gestionados, los cambios en la participación de protocolos y los movimientos de divisas alimentan una regresión multivariante que proyecta valores hasta 2030, mientras que el análisis de escenarios captura el potencial alcista de la adopción de Redes Sensibles al Tiempo.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a datos de envíos de importación/exportación, recuentos de robots de la Federación Internacional de Robótica y rastreadores de precios regionales. Los revisores senior verifican las anomalías antes de la aprobación. Los informes se actualizan anualmente, y los analistas activan actualizaciones a mitad de ciclo cuando eventos materiales reconfiguran la demanda.

Por Qué la Línea de Base de Ethernet Industrial de Mordor Inspira Confianza

Las estimaciones publicadas a menudo difieren; las definiciones, los años base y los ciclos de actualización rara vez coinciden. Nuestra rigurosa selección del alcance y la reconstrucción anual del modelo mantienen las cifras actualizadas y reproducibles.

Los principales factores de brecha incluyen si los servicios se contabilizan, la amplitud de los verticales industriales, la cobertura de protocolos, el momento de la conversión de divisas y cuán agresivamente se trata la demanda futura de modernización. Áreas donde, según Mordor Intelligence, se aplican reglas consistentes antes de finalizar los totales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,15 mil millones (2025) | ||

| USD 12,30 mil millones (2024) | Consultora Regional A | Utiliza un año base anterior y un alcance centrado en hardware, lo que infla el total |

| USD 11,00 mil millones (2023) | Consultora Global B | El conjunto limitado de protocolos y los tipos de cambio más antiguos reducen la comparabilidad |

| USD 10,15 mil millones (2024) | Revista Especializada C | Excluye los servicios de integración independientes y encuesta solo a 40 naciones |

La comparación muestra que una vez que se igualan el alcance, el momento y la inclusión de servicios, el punto medio equilibrado de Mordor ofrece a los responsables de la toma de decisiones una línea de base confiable y claramente trazable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Ethernet Industrial?

El mercado de Ethernet Industrial está valorado en USD 12,12 mil millones en 2026 y se proyecta que crezca hasta USD 18,44 mil millones en 2031.

¿Qué región está creciendo más rápido en la adopción de Ethernet Industrial?

Se espera que Asia-Pacífico registre una CAGR del 9,6% hasta 2031, impulsada por iniciativas de fabricación inteligente a gran escala en China, India y el Sudeste Asiático.

¿Por qué los switches gestionados son críticos para las redes industriales?

Los switches gestionados permiten la segmentación por VLAN, la priorización de Calidad de Servicio, la programación TSN y la aplicación de ciberseguridad, funciones esenciales para los entornos de TO de criticidad mixta modernos.

¿Cómo beneficia el Ethernet de Par Único a los despliegues en fábricas?

El SPE reduce a la mitad el peso y el costo del cableado, admite alimentación y datos sobre dos cables y extiende el alcance hasta 1.000 m, simplificando las instalaciones de largo recorrido y robóticas.

¿Qué papel desempeña la Red Sensible al Tiempo en la Industria 4.0?

TSN garantiza una latencia determinística y una fluctuación de submicrosegundos, permitiendo que el tráfico de control en tiempo real coexista con los datos normales en Ethernet estándar, habilitando así el control de movimiento, el análisis de IA y los procesos críticos para la seguridad.

¿Qué vertical industrial muestra la tasa de crecimiento más alta para el Ethernet Industrial?

La fabricación eléctrica y electrónica lidera con una CAGR prevista del 9,72% debido a los requisitos de ensamblaje de precisión y control de calidad intensivo en datos.

Última actualización de la página el: