Tamaño y Participación del Mercado de NOR Flash de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

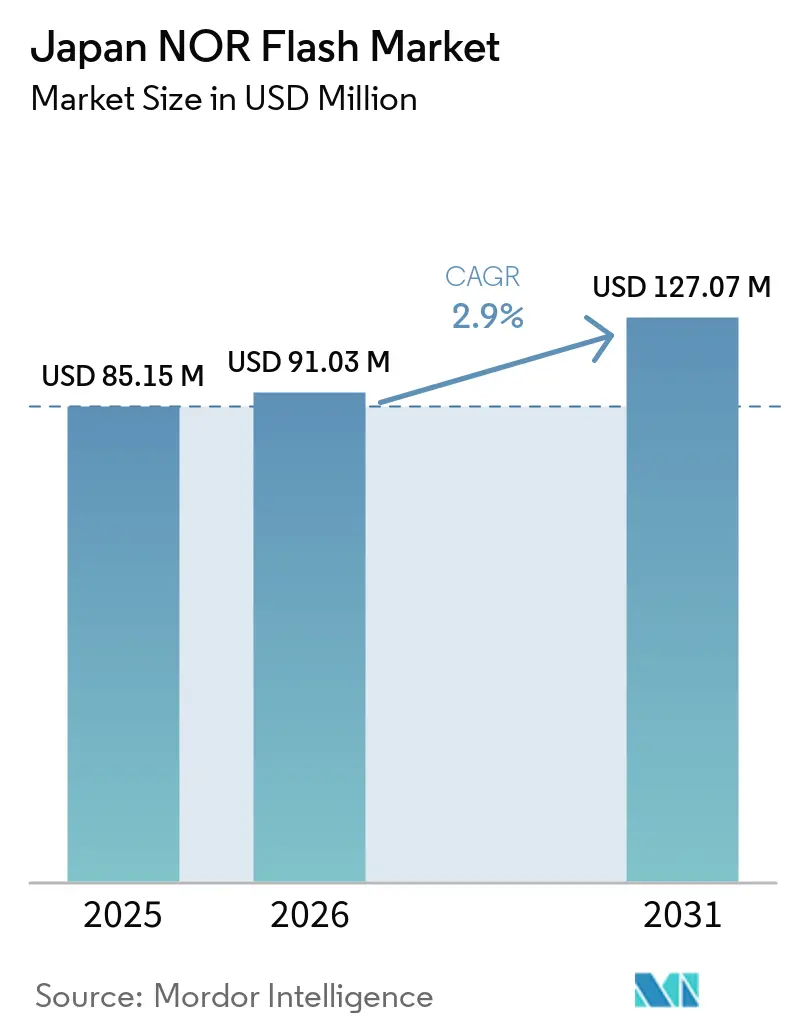

| Tamaño del mercado en el año base (2025) | 85.15 Millones de dólares |

| Tamaño del Mercado (2026) | 91.03 Millones de dólares |

| Tamaño del Mercado (2031) | 127.07 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de NOR Flash de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de NOR Flash de Japón aumente de USD 91,03 millones en 2026 para alcanzar USD 127,07 millones en 2031, creciendo a una CAGR del 2,90% durante 2026-2031. Una expansión moderada está siendo liderada por componentes de mayor densidad diseñados para sistemas avanzados de asistencia al conductor, arquitecturas automotrices zonales, unidades de radio Open RAN y controladores de IA en el borde. La electrificación de vehículos aumenta la huella de firmware por automóvil, las fábricas que avanzan hacia la Sociedad 5.0 necesitan almacenamiento de código de arranque instantáneo, y los fabricantes de pantallas que reemplazan LCD por OLED integran firmware de controlador de temporización más grande. El apoyo gubernamental es significativo: el Ministerio de Economía, Comercio e Industria (METI) ha asignado JPY 9,4 billones (USD 59 mil millones) en subsidios para semiconductores, favoreciendo a los proveedores que ensamblan o fabrican en Japón. Al mismo tiempo, las interfaces NOR paralelas, Octal y xSPI, y los componentes por debajo de 1,8 V ganan participación a medida que los diseñadores de sistemas buscan ventajas en tiempo de arranque y consumo de energía. La intensidad competitiva se mantiene moderada: Infineon, Renesas, Winbond y Macronix dominan los diseños automotrices e industriales, mientras que los nichos orientados al costo atraen a competidores chinos.

Conclusiones Clave del Informe

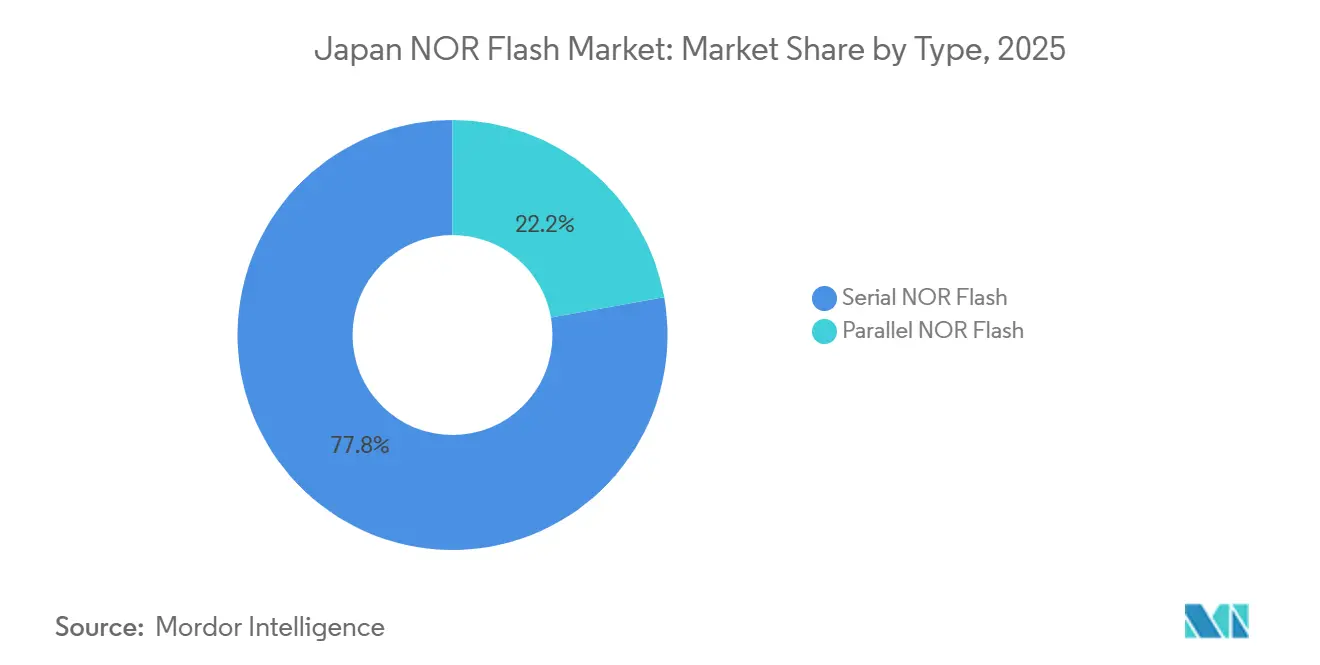

- Por tipo de NOR Flash, el NOR Flash Serie lideró con el 77,81% de la participación del mercado de NOR Flash de Japón en 2025, mientras que se prevé que el NOR paralelo se expanda a una CAGR del 3,26% hasta 2031.

- Por interfaz, el Quad SPI capturó el 49,12% de la participación de ingresos del mercado de NOR Flash de Japón en 2025, pero se proyecta que Octal y xSPI crezcan a una CAGR del 4,62% hasta 2031.

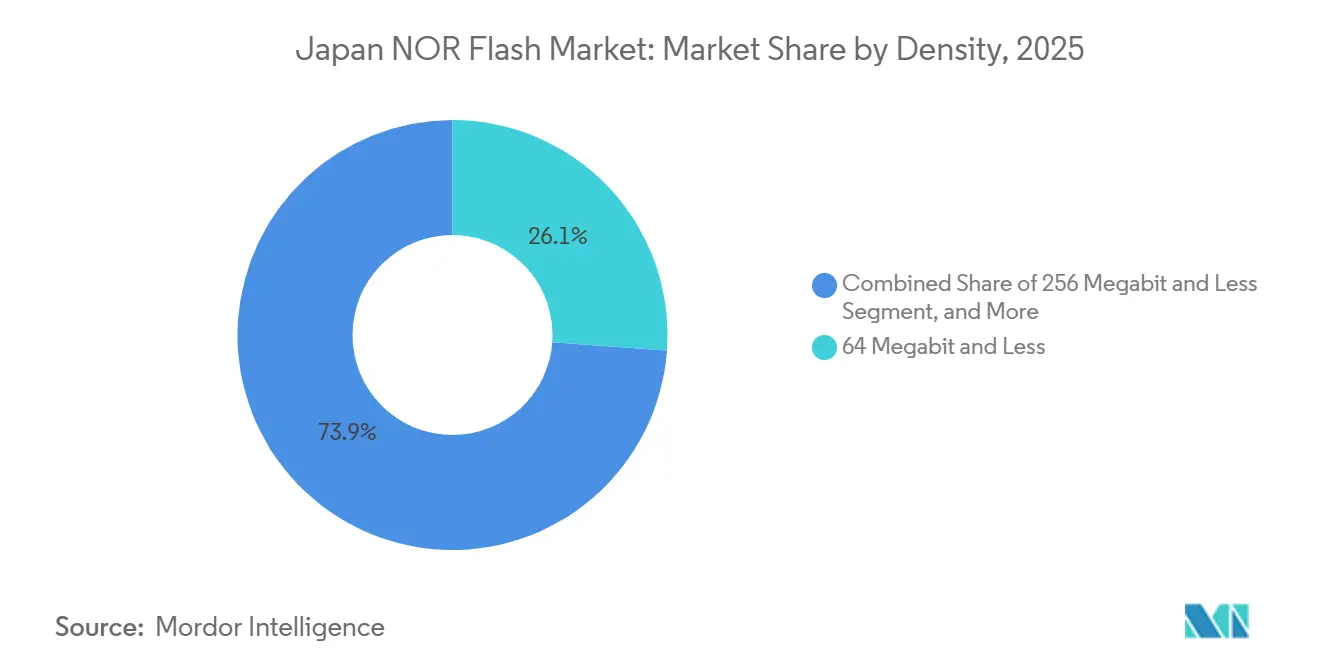

- Por densidad, los dispositivos de 64 Mb y menos representaron el 26,14% del tamaño del mercado de NOR Flash de Japón en 2025, mientras que las densidades superiores a 256 Mb están proyectadas para crecer a una CAGR del 5,93% hasta 2031.

- Por voltaje, la clase 3 V dominó con el 56,83% de participación del mercado de NOR Flash de Japón en 2025, y se proyecta que el segmento por debajo de 1,8 V se expanda a una CAGR del 4,36% hasta 2031.

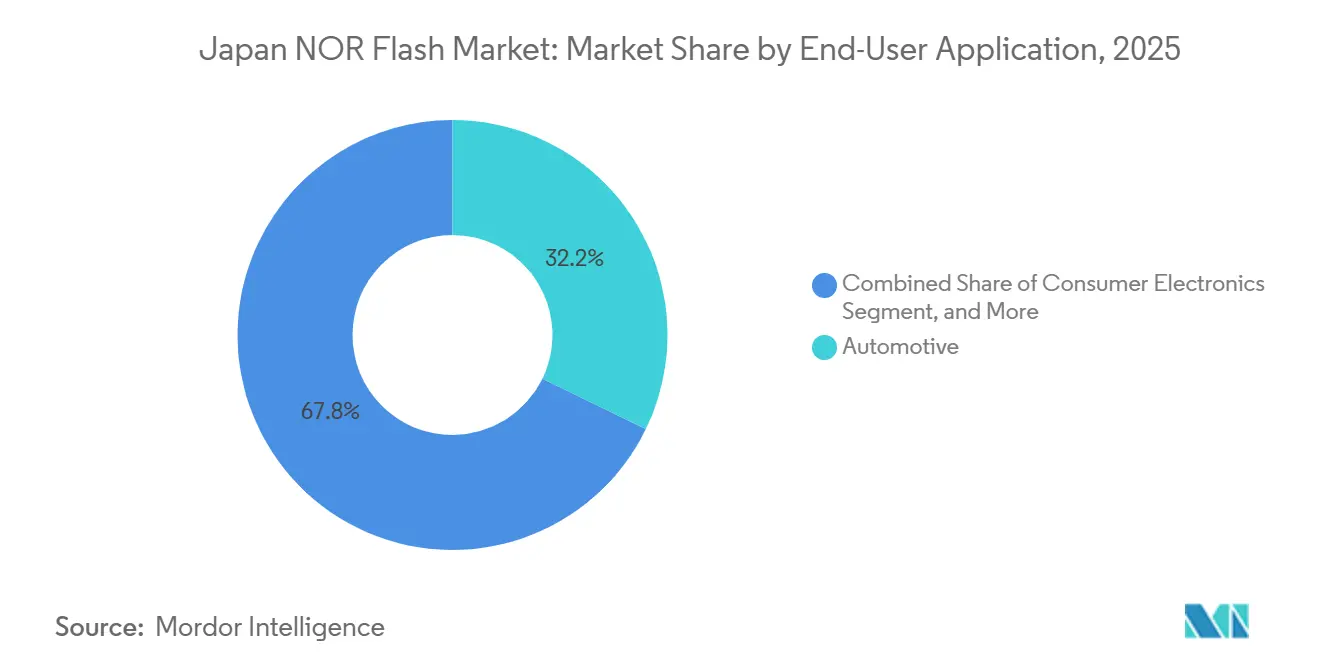

- Por aplicación de usuario final, el sector automotriz representó el 32,22% del tamaño del mercado de NOR Flash de Japón en 2025 y avanza a una CAGR del 5,85% hasta 2031.

- Por nodo de tecnología de proceso, el nodo de 55 nm representó el 40,82% del tamaño del mercado de NOR Flash de Japón en 2025, mientras que se proyecta que 28 nm y por debajo crezca a una CAGR del 6,22% en 2031.

- Por tipo de empaque, WLCSP / CSP representó el 38,21% del tamaño del mercado de NOR Flash de Japón en 2025, y avanza a una CAGR del 3,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de NOR Flash de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de NOR Flash Integrado en Unidades de Control Electrónico Automotrices Impulsada por el Crecimiento de ADAS y Vehículos Eléctricos en Japón | +1.20% | Clústeres de Aichi, Hiroshima, Kanagawa | Mediano plazo (2-4 años) |

| Demanda de Memoria de Alta Confiabilidad en Automatización Industrial en el Marco de las Iniciativas de la Sociedad 5.0 | +0.70% | Área metropolitana de Osaka, Nagoya, Tokio | Largo plazo (≥ 4 años) |

| Transición de Paneles LCD a OLED y MicroLED que Requieren NOR de Mayor Densidad para Controladores de Temporización | +0.50% | A nivel nacional, desbordamiento de exportaciones | Mediano plazo (2-4 años) |

| Expansión de Estaciones Base 5G y Hardware O-RAN que Requieren Almacenamiento Rápido de Código de Arranque | +0.40% | Centros urbanos, corredores industriales | Corto plazo (≤ 2 años) |

| Localización de la Cadena de Suministro de Semiconductores bajo los Programas de Resiliencia del METI | +0.30% | A nivel nacional | Largo plazo (≥ 4 años) |

| Surgimiento de Dispositivos de IA en el Borde que Demandan Almacenamiento de Código de Arranque Instantáneo en Entornos Adversos | +0.30% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de NOR Flash Integrado en Unidades de Control Electrónico Automotrices

Los fabricantes de vehículos japoneses están consolidando múltiples dominios de control en arquitecturas zonales que dependen de NOR Flash de alta densidad para tiempos de arranque inferiores a un segundo y actualizaciones de firmware por aire. La familia SEMPER certificada ASIL-D de Infineon, la línea GD25/55 de GigaDevice y el componente Octal de 400 MB/s de Macronix recibieron aprobaciones de seguridad automotriz, proporcionando a los proveedores de primer nivel bloques de construcción certificados.[1]GigaDevice Semiconductor Inc., "La Serie NOR Flash GD25/55 Obtiene la Certificación ASIL-D," gigadevice.com El creciente volumen de producción de vehículos eléctricos y los mandatos más estrictos de ADAS amplían las imágenes de firmware, por lo que cada automóvil ahora incorpora más bits de NOR incluso a medida que disminuye el número de unidades de control electrónico. La plataforma 2026 de Subaru que utiliza microcontroladores AURIX de Infineon ejemplifica este cambio, reforzando el vínculo del mercado de NOR Flash de Japón con la producción automotriz doméstica.[2]Macronix International Co., Ltd., "MXSMIO Octal NOR Flash Logra Cumplimiento ASIL-D," macronix.com

Demanda de Memoria de Alta Confiabilidad en Automatización Industrial

La Sociedad 5.0 está impulsando a las fábricas hacia la convergencia ciberfísica, con el METI asignando JPY 29,5 mil millones (USD 0,19 mil millones) para semiconductores de IA en el borde diseñados para arrancar instantáneamente y resistir condiciones extremas de fábrica.[3]Infineon Technologies AG, "La Familia NOR Flash SEMPER Obtiene la Certificación ASIL-D," infineon.com Estos avances son críticos ya que los controladores que operan en redes 5G privadas requieren capacidades de arranque deterministas. La memoria NOR Flash, con su función de ejecución en lugar, elimina la latencia asociada con el sombreado NAND, convirtiéndola en una opción preferida. Para satisfacer estas demandas, los proveedores están calificando productos con rangos de temperatura más amplios y códigos de corrección de errores mejorados. Esta alineación de las hojas de ruta de productos con los clústeres de automatización japoneses está fomentando la innovación y apoyando el impulso del país hacia la fabricación avanzada.

Transición de Paneles LCD a OLED y MicroLED

Los fabricantes de pantallas que realizan la transición a tecnologías OLED y MicroLED requieren que se almacenen tablas de calibración más grandes dentro de los controladores de temporización. A medida que aumentan las densidades de píxeles, los tamaños de firmware superan los 128 Mb, impulsando la demanda de memoria NOR Flash con capacidades superiores a 256 Mb. Esta tendencia no se limita a los mercados domésticos, ya que muchos paneles producidos en Japón se exportan a Corea del Sur y China. El cambio hacia mayores densidades beneficia a los proveedores que utilizan nodos de 28 nm, donde se reduce el costo por bit. Se espera que este desarrollo fortalezca las perspectivas de volumen a largo plazo del mercado de NOR Flash de Japón, alineándose con la creciente demanda de tecnologías de pantalla avanzadas.

Expansión de Estaciones Base 5G y Hardware O-RAN

El plan de RAN virtual comercial de NEC tiene como objetivo desplegar 50.000 estaciones base para el año fiscal 2026, con cada unidad de radio dependiendo de la memoria NOR Flash para procesos de arranque seguro. El plan de interfaz abierta de NTT DOCOMO enfatiza la necesidad de tiempos de arranque inferiores a 10 segundos, un requisito que el NOR Flash Quad y Octal puede cumplir sin la DRAM adicional que normalmente se requiere al usar NAND. Este enfoque en el arranque rápido y el arranque seguro se alinea con la densificación de sitios de celdas, lo que aumenta significativamente el número de placas equipadas con NOR en uso. Como resultado, se espera que la demanda de memoria NOR Flash aumente, proporcionando un impulso a corto plazo al mercado. Las iniciativas de NEC y NTT DOCOMO probablemente establecerán un precedente para otros operadores, impulsando aún más la adopción y el crecimiento en el sector.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración de Alto Costo de Capital a Nodos de 28 nm y Por Debajo en el Entorno de Fabricación de Alto Costo de Japón | -0.8% | Fábricas domésticas, socios proveedores | Mediano plazo (2-4 años) |

| Creciente Adopción de NAND SLC como Sustituto de Menor Costo en Electrónica de Consumo | -0.5% | A nivel nacional, flujos de exportación de consumo | Corto plazo (≤ 2 años) |

| Capacidad Litográfica Doméstica Limitada que Restringe la Producción de NOR en Alto Volumen | -0.3% | Fábricas de nodos avanzados | Largo plazo (≥ 4 años) |

| Volatilidad del Yen que Infla los Costos de Fotorresistencia y Equipos Importados | -0.2% | Proveedores dependientes de materiales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Migración de Alto Costo de Capital a Nodos de 28 nm y Por Debajo

Trasladar el NOR integrado a nodos avanzados reduce el costo por bit, pero exige herramientas costosas. El SuperFlash de 28 nm de SST y UMC demuestra la viabilidad técnica, sin embargo, la mayoría de las líneas domésticas aún operan a 40-55 nm porque los costos de fabricación en Japón superan a los de Taiwán y China. Los fondos gubernamentales apuntan a la lógica en lugar del NOR maduro, por lo que los proveedores deben absorber márgenes más bajos o subcontratar, lo que frena el ritmo al que el mercado de NOR Flash de Japón accede a capacidad rentable.

Creciente Adopción de NAND SLC como Sustituto

Las celdas NAND SLC ocupan aproximadamente un cuarto del área de silicio del NOR, por lo que los dispositivos de alto volumen como los decodificadores y los dispositivos portátiles están cambiando donde la ejecución en lugar es innecesaria. Las publicaciones de Winbond y Lexar muestran una durabilidad comparable al NOR de 55 nm, ampliando la brecha de precios en densidades de 1 Gb y reduciendo la participación del NOR en dispositivos de consumo sensibles al costo.[4]Winbond Electronics Corporation, "Artículo Técnico sobre Seguridad Funcional Automotriz," winbond.com El riesgo de sustitución restringe el potencial alcista de la industria de NOR Flash de Japón más allá de los nichos automotrices e industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Liderazgo Serie, Persistencia Paralela

En 2025, los dispositivos serie capturaron una participación dominante del 77,81% del mercado de NOR Flash de Japón. Su dominio se atribuye a su menor número de pines y huellas compactas, que los hacen muy adecuados para aplicaciones con restricciones de espacio, como unidades de control electrónico y placas de IoT. Estos dispositivos se benefician de avances como el escalado continuo de densidad y la adopción de modos Octal/xSPI, lo que les permite alcanzar niveles de rendimiento comparables al NOR paralelo sin aumentar los costos. Esta combinación de rendimiento y eficiencia de costos ha consolidado su posición como la opción preferida en el mercado. Además, su capacidad para satisfacer las demandas cambiantes de las aplicaciones modernas garantiza su relevancia sostenida. En consecuencia, se espera que los dispositivos serie mantengan su liderazgo en el mercado de NOR Flash de Japón hasta 2031.

Mientras tanto, el NOR paralelo continúa sirviendo a una base de clientes fiel en controladores industriales heredados y sistemas aeroespaciales. Estos sistemas dependen de microcontroladores diseñados específicamente para buses de 16 o 32 bits, lo que los hace incompatibles con tecnologías más nuevas sin modificaciones significativas. La transición de estas plataformas requeriría extensos rediseños de placas de circuito impreso y procesos de recertificación, que son tanto lentos como costosos. Como resultado, los usuarios a menudo optan por retener estos sistemas, asegurando la presencia continua del segmento en el mercado. A pesar de su estado de nicho, se proyecta que el NOR paralelo logre una tasa de crecimiento respetable del 3,26%, impulsada por su papel crítico en el soporte de aplicaciones heredadas. Esta demanda constante subraya su importancia en casos de uso industriales y aeroespaciales específicos.

Por Interfaz: Octal y xSPI de Alto Ancho de Banda se Aceleran

El Quad SPI, que representa el 49,12% de los ingresos, logra un equilibrio entre costo y velocidad para los diseños convencionales. Su amplia adopción está impulsada por su capacidad para cumplir con los requisitos de rendimiento de diversas aplicaciones sin aumentar significativamente los costos. Por otro lado, el segmento Octal/xSPI está emergiendo como el actor de más rápido crecimiento en el mercado de NOR Flash de Japón, con una CAGR del 4,62%. Este crecimiento se atribuye a sus superiores capacidades de ancho de banda, que superan los 400 MB/s. Dicho alto ancho de banda permite a los procesadores ADAS multinúcleo lograr una preparación de encendido inferior a un segundo, un requisito crítico para los programas de vehículos de 2026. La creciente demanda de sistemas automotrices avanzados impulsa aún más la adopción de interfaces Octal/xSPI.

El SPI Simple y Dual atiende a dispositivos portátiles y sensores de hogar inteligente sensibles al precio, que arrancan con poca frecuencia y manejan transmisiones de datos modestas. Estas interfaces son particularmente adecuadas para aplicaciones donde la eficiencia de costos es una prioridad sobre el alto rendimiento. Su simplicidad y bajo consumo de energía los hacen ideales para dispositivos con funcionalidad limitada y uso intermitente. A pesar de los avances en otras interfaces, el SPI Simple y Dual continuará prosperando en escenarios donde controlar la lista de materiales tiene prioridad. Su persistencia en el mercado destaca la demanda continua de soluciones rentables en casos de uso específicos. Como resultado, siguen siendo una parte vital del ecosistema del mercado de NOR Flash.

Por Densidad: El Aumento del Firmware Impulsa la Adopción de Alta Capacidad

En 2025, los dispositivos con memoria de 64 Mb y menos representaron el 26,14% de las ventas, principalmente en electrónica de carrocería y nodos de fábrica tradicionales. Estos dispositivos continúan desempeñando un papel significativo en aplicaciones donde se priorizan la eficiencia de costos y la funcionalidad básica. Sin embargo, los avances tecnológicos han llevado a mayores requisitos de memoria en ciertas aplicaciones. Los controladores de dominio ADAS, los controladores de temporización OLED y las radios Open RAN ahora demandan imágenes duales para actualizaciones a prueba de fallos, duplicando efectivamente sus necesidades de memoria. Este cambio ha impulsado la adopción de mayores densidades de memoria, particularmente las que superan los 256 Mb. Estas densidades más altas se están expandiendo a una tasa del 5,93%, contribuyendo significativamente al crecimiento del mercado de NOR Flash de Japón, especialmente en segmentos de productos premium.

Si bien los rangos de memoria más bajos, como 2 Mb, aún atienden a etiquetas de ultra bajo costo y sensores básicos, sus aplicaciones están evolucionando gradualmente. La proliferación de tecnologías de IA en el borde está impulsando la necesidad de capacidades más avanzadas incluso en diseños sensibles al costo. Como resultado, se espera que estos diseños realicen la transición a memoria de 4 Mb para acomodar bibliotecas de inferencia y admitir funcionalidades impulsadas por IA. Este cambio destaca la creciente demanda de mayores capacidades de memoria en diversas aplicaciones. Aunque la transición puede llevar tiempo, la tendencia subraya la creciente importancia de la memoria para habilitar dispositivos más inteligentes y eficientes. La evolución de estos rangos más bajos refleja los avances tecnológicos más amplios que dan forma al mercado de NOR Flash.

Por Voltaje: La Eficiencia Energética Favorece la Clase 1,8 V

La clase 3 V dominó con el 56,83% de participación en 2025, y se proyecta que el segmento por debajo de 1,8 V se expanda a una CAGR del 4,36% hasta 2031. Si bien la clase 3 V continúa liderando en los ecosistemas de microcontroladores tradicionales, cada nuevo sistema en chip automotriz de 28 nm ahora se envía con E/S por debajo de 1,2 V. Esta transición está impulsando a los proveedores a adoptar tecnología NOR de menor voltaje, lo que reduce significativamente la corriente en espera a la mitad. La demanda de estas soluciones NOR avanzadas está creciendo a medida que las aplicaciones automotrices priorizan cada vez más la eficiencia energética. En Japón, la participación de mercado de los componentes NOR Flash que operan por debajo de 1,8 V está aumentando de manera constante, alineándose con la adopción de estos chips. Este crecimiento está respaldado además por las subvenciones del METI, que promueven activamente el desarrollo y uso de semiconductores energéticamente eficientes. Estos factores destacan colectivamente el cambio continuo hacia soluciones de menor voltaje en el sector automotriz.

Los componentes de amplio voltaje, que van de 1,65 a 3,6 V, siguen siendo una opción preferida en las placas de señal mixta debido a su versatilidad. Estos componentes son particularmente ventajosos en entornos donde los periféricos operan en rangos de voltaje variables. Al acomodar un amplio espectro de requisitos de voltaje, simplifican el proceso de integración y reducen la necesidad de desplazadores de nivel adicionales. Esta capacidad los convierte en una solución práctica para los diseñadores que trabajan en sistemas de señal mixta complejos. Además, su capacidad para admitir múltiples niveles de voltaje garantiza la compatibilidad con diversas aplicaciones. Como resultado, los componentes de amplio voltaje continúan ocupando una posición significativa en el mercado de semiconductores.

Por Aplicación de Usuario Final: El Sector Automotriz Supera al Mercado General

En 2025, las aplicaciones automotrices representaron el 32,22% del valor del mercado y se proyecta que crezcan a una tasa del 5,85%, impulsando la expansión del mercado general de NOR Flash de Japón. Este crecimiento se atribuye a la creciente adopción de arquitecturas de dominio consolidadas en los vehículos. Estas arquitecturas utilizan menos controladores, pero requieren que cada controlador almacene archivos de firmware más grandes, lo que lleva a mayores necesidades de almacenamiento de datos. Como resultado, la tendencia de aumentar los bits por vehículo continúa en aumento. La demanda del sector automotriz de NOR Flash se ve impulsada aún más por los avances en la tecnología de vehículos y la integración de sistemas electrónicos más sofisticados.

La infraestructura de comunicaciones experimenta un impulso temporal por el despliegue de Open RAN, que continuará hasta 2026. Se espera que este despliegue mejore la flexibilidad y eficiencia de la red, impulsando la demanda a corto plazo de NOR Flash en el sector. Sin embargo, el sector de electrónica de consumo permanece estancado, principalmente debido a la creciente sustitución de NOR Flash por tecnología NAND. Este cambio impacta el potencial de crecimiento de NOR Flash en dispositivos de consumo. Por otro lado, la automatización industrial demuestra resiliencia bajo las iniciativas de gasto de capital de la Sociedad 5.0. La demanda del sector de NOR Flash de alta confiabilidad es particularmente fuerte en robótica y sistemas de visión, que requieren soluciones de memoria robustas y confiables para respaldar procesos de automatización avanzados.

Por Nodo de Tecnología de Proceso: 28 nm y Por Debajo Avanza

La producción en 55 nm representó el 40,82% de los ingresos en 2025 debido a su confiabilidad establecida en aplicaciones automotrices. Este nodo sigue siendo una opción preferida para aplicaciones que requieren rendimiento y durabilidad probados. Sin embargo, los componentes fabricados a 28 nm y por debajo están experimentando el mayor crecimiento, con una CAGR del 6,22%. Estos nodos avanzados reducen el costo por bit y permiten capacidades superiores a 512 Mb, haciéndolos altamente competitivos. Para satisfacer la creciente demanda, los fabricantes están subcontratando la producción a fundiciones rentables en el extranjero. Se espera que esta tendencia continúe hasta que la capacidad de producción doméstica esté suficientemente escalada.

Las líneas de producción heredadas de 90 nm continúan atendiendo a mercados de nicho como aplicaciones aeroespaciales y médicas. Estos sectores priorizan ciclos de vida de varias décadas y confiabilidad sobre la densidad, asegurando la supervivencia de pequeños volúmenes de producción. Las aplicaciones aeroespaciales a menudo requieren componentes con vidas operativas extendidas, mientras que los dispositivos médicos exigen alta confiabilidad para operaciones críticas. A pesar de su escala limitada, estos nodos heredados siguen siendo esenciales para abordar necesidades específicas del mercado. Como resultado, mantienen relevancia en industrias donde la durabilidad y el rendimiento a largo plazo superan la necesidad de mayores densidades.

Por Tipo de Empaque: La Miniaturización Favorece a WLCSP/CSP

El empaque a nivel de oblea y a escala de chip representó el 38,21% de la participación de mercado y se proyecta que crezca a una tasa del 3,91% durante el período de pronóstico. Este crecimiento está impulsado principalmente por la creciente adopción de controladores zonales en el sector automotriz, donde reducir las huellas de las placas es un requisito crítico. Estas soluciones de empaque ofrecen diseños compactos y rendimiento mejorado, lo que las hace ideales para aplicaciones automotrices avanzadas. Además, su capacidad para admitir integración de alta densidad se alinea con las necesidades cambiantes de los vehículos modernos. A medida que los fabricantes de automóviles continúan innovando, se espera que la demanda de empaque a nivel de oblea y a escala de chip aumente de manera constante.

El empaque QFN (Quad Flat Sin Plomo) y SOIC (Circuito Integrado de Perfil Pequeño) sigue siendo muy favorecido en aplicaciones industriales debido a su facilidad de inspección y reparación. Estas características son particularmente valoradas en entornos donde la confiabilidad y el mantenimiento son cruciales. Por otro lado, el empaque BGA (Arreglo de Rejilla de Bolas) y FBGA (Arreglo de Rejilla de Bolas de Paso Fino) se utilizan ampliamente en placas de dominio automotriz de alta densidad. Sus superiores capacidades de gestión térmica los hacen indispensables para aplicaciones que requieren una disipación eficiente del calor. A medida que los sistemas automotrices se vuelven más complejos, se espera que la relevancia del empaque BGA y FBGA crezca, asegurando un rendimiento y durabilidad óptimos.

Análisis Geográfico

En Japón, los centros automotrices de Aichi, Hiroshima y Kanagawa dominan el consumo de NOR Flash, albergando una confluencia de fabricantes de equipos originales, proveedores de primer nivel y proveedores de microcontroladores. Estas regiones sirven como centros críticos para la cadena de suministro automotriz, donde la demanda de NOR Flash está impulsada por aplicaciones automotrices avanzadas. Destacando un impulso hacia la localización, el mapa de subsidios del METI revela un compromiso sustancial de JPY 9,4 billones (USD 59 mil millones) para impulsar las iniciativas de semiconductores domésticos. Esta inversión se alinea con la estrategia de Japón para reducir la dependencia de proveedores extranjeros y fortalecer su ecosistema de semiconductores. La tendencia de localización beneficia particularmente a las empresas que realizan ensamblaje o pruebas dentro de las fronteras de Japón, asegurando un mayor control sobre la producción y la estabilidad de la cadena de suministro.

Hiroshima, no solo un sitio para la expansión de DRAM de Micron, sino también hogar de proveedores de fotorresistencia que atienden a todas las fábricas de EUV globales, otorga a Japón una ventaja estratégica en materiales. Este doble papel posiciona a Hiroshima como un actor clave tanto en la producción de memoria como en el suministro de materiales para semiconductores. Sin embargo, el panorama litográfico de Japón es algo limitado, lo que plantea desafíos para la producción doméstica de NOR Flash avanzado. La próxima línea de nanoimprenta 2025 de Canon se centra en el empaque avanzado, dejando a los NOR integrados desatendidos. En consecuencia, una parte significativa de los NOR de alta densidad para las necesidades automotrices japonesas todavía se produce en Taiwán o China. Esta dependencia de la producción extranjera expone a Japón a riesgos como las fluctuaciones del yen y los desafíos de control de exportaciones, que podrían interrumpir la cadena de suministro.

Tras las interrupciones del envío en el Estrecho de Ormuz en abril de 2026, la volatilidad cambiaria provocó un aumento en los precios de la fotorresistencia importada, destacando los efectos en cadena de los cuellos de botella globales en los costos de componentes locales. Estas interrupciones subrayaron la vulnerabilidad de la cadena de suministro de semiconductores de Japón a factores externos. En respuesta, los responsables de políticas establecieron un fondo de capital de JPY 150 mil millones (USD 0,94 mil millones) en el año fiscal 2026, destinado a fomentar la producción doméstica de memorias de bajo consumo. Esta iniciativa refleja el reconocimiento del gobierno de la importancia estratégica del mercado de NOR Flash para la resiliencia nacional. Al invertir en capacidades de producción local, Japón busca mitigar los riesgos asociados con las dependencias de la cadena de suministro global y mejorar su autosuficiencia tecnológica.

Panorama Competitivo

La competencia en el mercado de NOR Flash de Japón está moderadamente fragmentada. Infineon, Renesas, Winbond y Macronix ocupan una posición dominante en el mercado de NOR Flash de Japón, impulsados por los primeros éxitos en el diseño automotriz y los compromisos de producción de larga data. Estas empresas han consolidado su presencia en el mercado al entregar consistentemente productos adaptados a los requisitos automotrices. Las actualizaciones periódicas de sus hojas de ruta, incluidos avances como mayores densidades y paquetes de seguridad ASIL-D, garantizan su competitividad. Su capacidad para asegurar contratos de renovación hasta 2031 subraya su enfoque estratégico en el compromiso a largo plazo con el mercado. Mientras tanto, los nuevos participantes chinos, a pesar de ofrecer precios competitivos y obtener certificaciones automotrices, enfrentan obstáculos como construir credibilidad de marca, establecer infraestructura de soporte local y navegar procesos de validación extendidos, lo que ralentiza su entrada al mercado.

La innovación en el mercado de NOR Flash de Japón se centra en avances en tecnología de interfaz y mejoras de seguridad. Macronix ha lanzado su tecnología ArmorBoot, integrando motores de raíz de confianza para reforzar la seguridad. Winbond ha logrado el cumplimiento ASIL-D con sus componentes Octal, cumpliendo con los rigurosos estándares de seguridad de la industria automotriz. Renesas agiliza la adquisición combinando NOR Flash con sus microcontroladores, ofreciendo una solución más integrada y eficiente. Estos avances tecnológicos no solo abordan las necesidades actuales del mercado, sino que también refuerzan la posición de liderazgo de estas empresas. Al priorizar la innovación, continúan manteniendo una ventaja competitiva en una industria en rápida evolución.

Las empresas más pequeñas sin fábrica propia, como Integrated Silicon Solution, están aprovechando las oportunidades de nicho dentro del mercado. Estas empresas se centran en segmentos donde las densidades más antiguas o la disponibilidad extendida de productos tienen prioridad sobre la alta capacidad. Además, las oportunidades emergentes en dispositivos de IA en el borde y placas Open RAN están remodelando el panorama del mercado. Estas aplicaciones enfatizan la velocidad de arranque y la adaptabilidad sobre las relaciones establecidas, creando nuevas vías de crecimiento. Como estos segmentos están menos restringidos por las dinámicas de mercado tradicionales, brindan a los actores más pequeños oportunidades para innovar y competir eficazmente. Esta diversificación subraya la naturaleza evolutiva del mercado de NOR Flash y destaca el potencial de crecimiento en áreas inexploradas.

Líderes de la Industria de NOR Flash de Japón

Infineon Technologies AG

Winbond Electronics Corporation

Renesas Electronics Corporation

Macronix International Co., Ltd.

Micron Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El METI emitió un informe de fortalecimiento de la base de fabricación que describe extensiones de subsidios para sitios de semiconductores avanzados, reforzando el impulso de localización.

- Marzo de 2026: Infineon y Subaru se asociaron para integrar microcontroladores AURIX en vehículos eléctricos de próxima generación, aumentando el contenido de NOR por vehículo.

- Febrero de 2026: TSMC confirmó una actualización de lógica de 3 nm en Kumamoto, sin planes de NOR integrado, manteniendo a los clientes locales dependientes del suministro en el extranjero.

- Enero de 2026: Macronix obtuvo el cumplimiento ASIL-D para su NOR Octal MXSMIO, habilitando el arranque a 400 MB/s para unidades de control electrónico automotrices zonales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de memoria NOR Flash de Japón como los ingresos a nivel de fabricante provenientes de circuitos integrados de NOR Flash serie y paralelo que son fabricados o vendidos finalmente en dispositivos ensamblados dentro de Japón. Estos circuitos integrados sirven funciones de almacenamiento de código donde la latencia de lectura rápida, la ejecución en lugar y la alta durabilidad son críticas en dispositivos de consumo, radios 5G, unidades de control electrónico automotrices y controladores de fábrica.

Exclusión del Alcance: Los dispositivos de memoria NAND Flash, DRAM, de cambio de fase o ReRAM, y los servicios de ensamblaje a nivel de módulo o placa están fuera de nuestras cifras.

Descripción General de la Segmentación

- Por Tipo de NOR Flash (Valor)

- NOR Flash Serie

- NOR Flash Paralelo

- Por Interfaz (Valor)

- SPI Simple / Dual

- Quad SPI

- Octal y xSPI

- Por Densidad (Valor)

- 2 Megabits y Menos

- 4 Megabits y Menos (Mayor que 2 Mb)

- 8 Megabits y Menos (Mayor que 4 Mb)

- 16 Megabits y Menos (Mayor que 8 Mb)

- 32 Megabits y Menos (Mayor que 16 Mb)

- 64 Megabits y Menos (Mayor que 32 Mb)

- 128 Megabits y Menos (Mayor que 64 Mb)

- 256 Megabits y Menos (Mayor que 128 Mb)

- Mayor que 256 Megabits

- Por Voltaje (Valor)

- Clase 3 V

- Clase 1,8 V

- Amplio Voltaje (1,65 V - 3,6 V)

- Clase por Debajo de 1,8 V (1,2 V y Similar)

- Por Aplicación de Usuario Final (Valor, Volumen)

- Electrónica de Consumo

- Infraestructura de Comunicaciones

- Automotriz

- Industrial

- Otras Aplicaciones

- Por Nodo de Tecnología de Proceso (Valor)

- 90 nm y Anteriores

- 65 nm

- 55 nm

- 45 nm

- 28 nm y Por Debajo

- Por Tipo de Empaque (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Otros Tipos de Empaque

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para validar los hallazgos de escritorio, entrevistamos a diseñadores de chips sin fábrica propia en Yokohama, gerentes de servicios de ensamblaje y prueba de semiconductores, arquitectos de firmware de unidades de control electrónico de primer nivel y responsables de adquisiciones en fabricantes de equipos originales de estaciones base G en Kanto, Kansai y Kyushu. Sus perspectivas sobre la migración de densidad hacia componentes de 128 Mbit, la adopción de SPI en radios 5G y los obstáculos de calificación AEC-Q100 refinaron las relaciones de uso y las curvas de precios que las fuentes de escritorio solo podían sugerir.

Investigación de Escritorio

Los analistas primero compilaron anclas disponibles públicamente como el índice de producción de partes electrónicas del METI, los archivos de exportación HS-8542 de la Aduana de Japón, los recuentos de envíos de JEITA y las divisiones de unidades de WSTS, que nos ayudan a traducir la producción de obleas al flujo de dados empaquetados. El contexto complementario provino de los datos de precios del Banco de Japón, el mapeo de patentes a través de Questel, y las divulgaciones financieras en formularios 10-K, presentaciones Yuho y presentaciones para inversores de los principales proveedores de memoria. Donde la visibilidad era limitada, D&B Hoovers y Dow Jones Factiva nos proporcionaron pistas de ingresos a nivel de empresa. Esta lista es ilustrativa; se consultaron numerosas bases de datos adicionales y archivos de prensa para verificar cifras y narrativas.

Dimensionamiento del Mercado y Pronóstico

Nuestro modelo comienza con una reconstrucción de arriba hacia abajo que escala los volúmenes de producción doméstica de microcontroladores, inalámbricos y automotrices por tasas de penetración de NOR, luego aplica precios de venta promedio combinados derivados de aduanas y verificaciones de canales. Las pruebas cruzadas selectivas de abajo hacia arriba, los resúmenes de proveedores y los cálculos de precio de venta promedio × unidades muestreadas señalan brechas antes de los ajustes. Los impulsores clave modelados incluyen: 1) el ritmo de despliegue de estaciones base 5G, 2) los recuentos de producción de vehículos eléctricos y ADAS, 3) el aumento promedio de densidad de dados, 4) los cambios yen-dólar que afectan los precios de venta promedio locales, y 5) las adiciones de capacidad de fabricación a 55 nm y por debajo. Los pronósticos se basan en una regresión multivariada superpuesta sobre extensiones de tendencia ARIMA, con rangos de coeficientes validados a través de entrevistas de consenso con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de anomalías contra métricas independientes, revisión por pares de un panel de analistas senior y finalmente una actualización previa a la publicación. Mordor Intelligence revisa cada conjunto de datos anualmente, activando actualizaciones intermedias cuando surgen importantes aumentos de capacidad, movimientos de política o shocks de precios.

Por Qué la Línea de Base de NOR Flash de Japón de Mordor Merece Confianza

Los valores publicados a menudo difieren porque las empresas eligen combinaciones de productos, cortes geográficos y trayectorias de precios diferentes. Nuestro alcance disciplinado, exclusivo de Japón, y el ciclo de actualización anual limitan esas distorsiones.

Los principales impulsores de brechas incluyen a otros que agrupan NAND con NOR, reportan ingresos globales o incorporan servicios de consultoría en el valor del mercado, mientras que nuestra cifra captura el silicio NOR puro enviado dentro de Japón a precios de fábrica.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Impulsor principal de la brecha |

|---|---|---|

| USD 275,78 M (2025) | ||

| USD 3,07 mil millones (2024) | Consultoría Regional A | Combina NAND y NOR para Japón, inflando el mercado total direccionable |

| USD 3,22 mil millones (2025) | Consultoría Global B | Reporta ingresos globales de NOR, no una visión específica por país |

| USD 5,27 mil millones (2025) | Revista de la Industria C | Agrega servicios de personalización y aplica una escalada de precios optimista |

En conjunto, la comparación muestra que cuando las variables están estrechamente alineadas con las ventas de silicio exclusivamente en Japón, la línea de base medida de Mordor ofrece a los tomadores de decisiones un punto de partida equilibrado y reproducible respaldado por pasos transparentes y validación continua.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de NOR Flash de Japón y qué tan rápido está creciendo?

El tamaño del mercado de NOR Flash de Japón se proyecta en USD 91,03 millones en 2026 y se prevé que alcance USD 127,07 millones en 2031 a una CAGR del 2,90%, según Mordor Intelligence.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Las aplicaciones automotrices están creciendo más rápido a una CAGR del 5,85% a medida que la producción de vehículos eléctricos y la penetración de ADAS aumentan el almacenamiento de firmware por automóvil.

¿Por qué las interfaces Octal y xSPI están ganando participación?

Los controladores de dominio automotriz de próxima generación y las unidades de radio Open RAN requieren velocidades de lectura superiores a 400 MB/s para el arranque en menos de un segundo, lo que hace que Octal y xSPI sean las interfaces preferidas.

¿Cómo está influyendo la política gubernamental en la oferta?

El METI ha comprometido JPY 9,4 billones (USD 59 mil millones) en subsidios para semiconductores y ha creado fondos de capital para localizar la producción de memoria, favoreciendo a los proveedores con fábricas o ensamblaje en Japón.

¿Qué nodo tecnológico lidera la producción hoy?

El nodo de 55 nm tiene la mayor participación de ingresos debido a su confiabilidad automotriz probada, pero los componentes de 28 nm y por debajo son los de más rápido crecimiento a medida que los proveedores buscan ahorros en el costo por bit.

¿Qué factor competitivo limita más a los nuevos participantes?

Los ciclos de calificación automotriz de cinco o más años y la necesidad de soporte técnico local hacen difícil que los nuevos proveedores desplacen a los proveedores establecidos.

Última actualización de la página el: